Taille et part du marché des capteurs de trafic

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

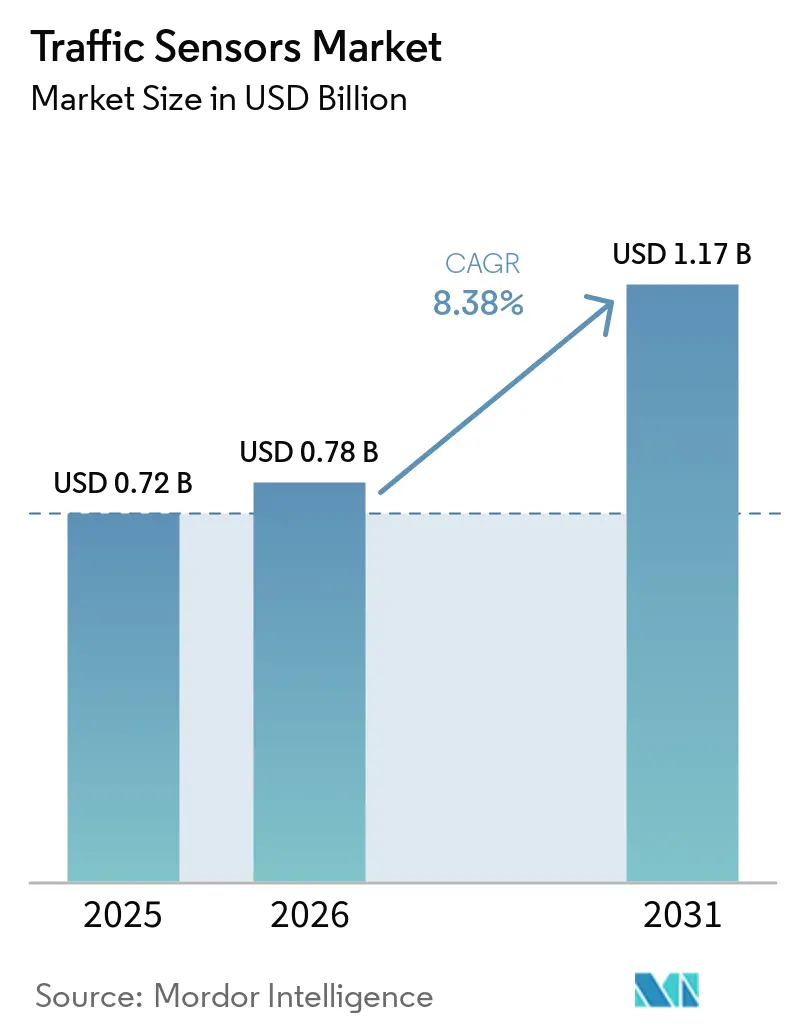

| Taille du Marché (2026) | 0.78 Milliards de dollars |

| Taille du Marché (2031) | 1.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de trafic par Mordor Intelligence

La taille du marché des capteurs de trafic devrait passer de 0,72 milliard USD en 2025 à 0,78 milliard USD en 2026 et devrait atteindre 1,17 milliard USD d'ici 2031, avec un TCAC de 8,38 % sur la période 2026-2031. La demande augmente à mesure que les villes développent des systèmes de transport intelligents pour réduire la congestion et les émissions, et que les agences nationales sécurisent des financements pluriannuels pour les infrastructures équipées de capteurs. Les exigences légales en matière de données en temps réel pour la tarification de la congestion, le péage dynamique et les programmes de sécurité ancrent de nouveaux cycles d'approvisionnement, tandis que la connectivité IA de périphérie et 5G déplace la concurrence des équipements autonomes vers des plateformes riches en données et prêtes à être mises à niveau. L'Asie-Pacifique mène l'adoption grâce aux projets pilotes de villes intelligentes à grande échelle de la Chine et du Japon, tandis que l'Amérique du Nord privilégie les rénovations qui minimisent les fermetures de voies. Les fournisseurs capables de regrouper la détection non intrusive, l'analyse prédictive et les communications à normes ouvertes sécurisent la base adressable la plus large, notamment à mesure que les gouvernements exigent une couverture multimodale incluant les piétons et les engins de micromobilité.

Principaux enseignements du rapport

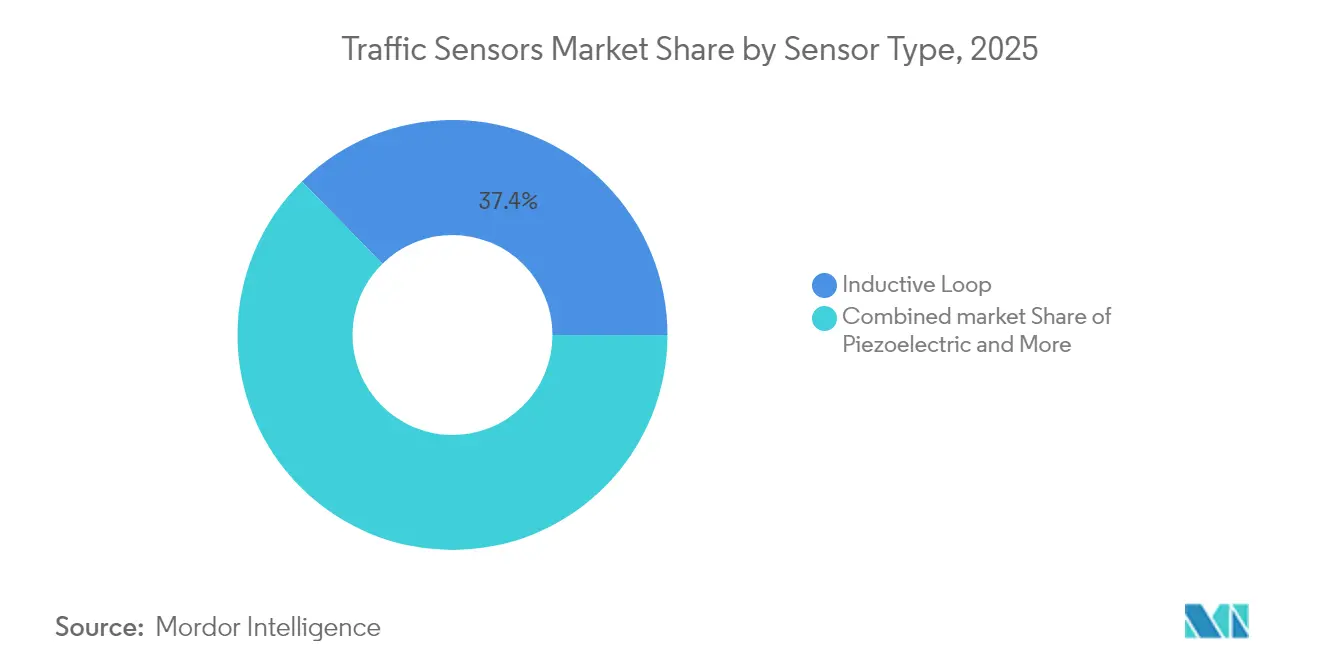

- Par type de capteur, les boucles inductives détenaient 37,35 % de la part du marché des capteurs de trafic en 2025 ; le LiDAR devrait enregistrer le TCAC le plus rapide à 12,02 % d'ici 2031.

- Par méthode d'installation, les déploiements intrusifs ont conservé une part de revenus de 53,40 % en 2025, tandis que les systèmes portables devraient se développer à un TCAC de 11,84 %.

- Par application, la surveillance du trafic représentait 45,50 % de la taille du marché des capteurs de trafic en 2025 ; la détection des incidents progresse à un TCAC de 11,62 %.

- Par emplacement de déploiement, les intersections urbaines étaient en tête avec une part de 40,55 % ; les projets de ponts et de tunnels affichent les perspectives de TCAC les plus élevées à 12,32 %.

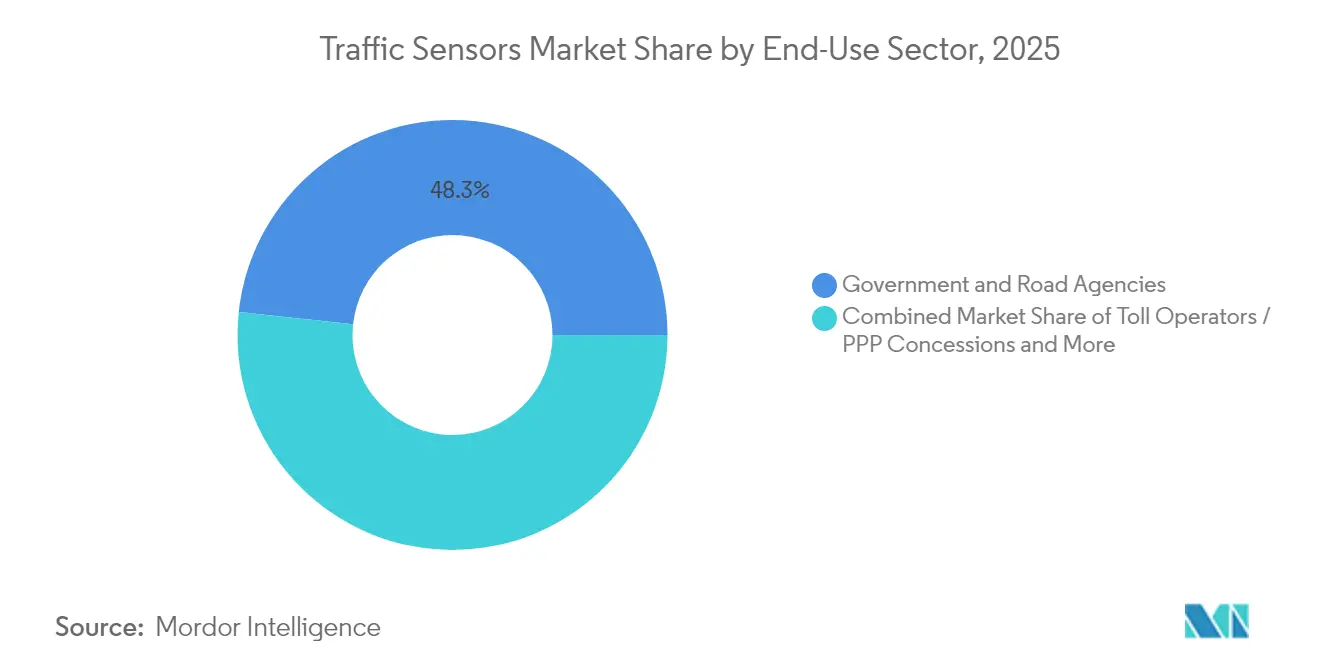

- Par secteur d'utilisation finale, les gouvernements et les agences routières représentaient une part de 48,30 % ; les intégrateurs de villes intelligentes affichent un TCAC de 12,39 % jusqu'en 2031.

- Par connectivité, les liaisons filaires représentaient 42,40 % des revenus de 2025, mais les solutions IoT cellulaires croissent à un TCAC de 13,16 %.

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 34,70 % des revenus en 2025 et reste la région à la croissance la plus rapide avec un TCAC de 11,93 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs de trafic

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression de l'urbanisation et de la congestion | +1.8% | Mondial, fort dans les mégapoles d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor du financement des villes intelligentes et des STI | +2.1% | Amérique du Nord et UE en cœur, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Données en temps réel obligatoires pour le péage et la tarification de la congestion | +1.5% | Amérique du Nord et UE, projets pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Gestion du trafic consciente du réseau liée à l'électrification | +1.3% | Europe, Chine et corridors avancés d'adoption des véhicules électriques | Moyen terme (2 à 4 ans) |

| Capteurs non intrusifs à faible consommation d'énergie avec IA de périphérie | +1.4% | Mondial, mené par les pôles d'innovation d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Normes de détection multimodale de la micromobilité | +1.1% | Centres urbains en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression de l'urbanisation et de la congestion

La congestion métropolitaine coûte à New York 20 milliards USD chaque année, ce qui incite à des déploiements massifs de capteurs qui réduisent les temps de trajet jusqu'à 25 % et diminuent les émissions de CO₂ jusqu'à 20 % selon le trafficmobilityreviewboard. Les fonds fédéraux d'amélioration de la sécurité routière de 3,4 milliards USD intègrent la détection dans les améliorations routières pour réduire les accidents mortels.[1]Administration fédérale des autoroutes, "Estimations budgétaires pour l'exercice fiscal 2025" FHWA, fhwa.dot.gov Les quelque 800 projets pilotes de villes intelligentes de la Chine accélèrent davantage les déploiements couvrant les véhicules, les piétons et les utilisateurs de micromobilité, élargissant le marché des capteurs de trafic au-delà des seuls véhicules routiers[2].Comité central du Parti communiste chinois, "Avis sur la promotion de nouvelles infrastructures urbaines", Conseil d'État de la République populaire de Chine gov.cn

Essor du financement des villes intelligentes et des STI

Le programme de subventions SMART en USD a distribué 50 millions USD à 34 projets en 2024, établissant des précédents pour les intersections riches en capteurs et les serveurs de périphérie.[3]Département américain des transports, "Programme de subventions SMART", U.S. DOT, transportation.govHorizon Europe a alloué 254 millions EUR (276 millions USD) aux infrastructures de transport numérique qui imposent une détection interopérable. Les initiatives municipales, telles que le plan de mobilité intelligente d'Alexandrie d'une valeur de 5 millions USD, confirment que le financement se répercute rapidement sur les marchés publics municipaux.

Données en temps réel obligatoires pour le péage et la tarification de la congestion

Le programme de tarification de la congestion de New York s'appuie sur des réseaux de caméras automatisées et de pesage en mouvement pour générer 15 milliards USD destinés à la modernisation des transports en commun. Les dérogations fédérales sur le spectre accélèrent les projets pilotes V2X cellulaires dans l'Utah et en Virginie, soutenant la demande de capteurs pour la collecte de péage avec une latence inférieure à la seconde. La tarification dynamique par voie s'est étendue à 41 corridors américains, chacun nécessitant des capteurs robustes pour la précision de la facturation basée sur les essieux.

Capteurs non intrusifs à faible consommation d'énergie avec IA de périphérie

Le moteur de fusion amélioré par IA du Tennessee a amélioré la précision de détection de 5 % par rapport aux modèles existants. Le TrafiBot multispectral de FLIR intègre l'imagerie thermique et visuelle avec une IA embarquée pour traiter les risques dans les tunnels et sur les ponts. Le traitement en périphérie réduit les coûts de transmission et protège les données sensibles, un avantage décisif pour les opérateurs européens soumis à des lois strictes sur la protection de la vie privée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Manque de vivier de talents qualifiés | -2.2% | Mondial, notamment dans les marchés émergents | Court terme (≤ 2 ans) |

| Complexités en matière de sécurité et de conformité | -3.1% | Mondial, aigu dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Escalade des coûts du plan de contrôle sous mise à l'échelle automatique | -1.5 % | Mondial | Moyen terme (2 à 4 ans) |

| La domination des hyperscalers limite la monétisation des logiciels libres | -1.0 % | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX de déploiement initial élevé

ITS America estime que 6,5 milliards USD sont nécessaires pour équiper 250 000 intersections américaines en technologie V2X, une charge intensifiée par les coûts de revêtement, de main-d'œuvre et de maintenance. Les économies en développement font face à des lacunes de financement qui retardent les déploiements, bien que des nœuds sans fil à faible coût tels que le prototype à 40 USD de l'Oklahoma facilitent les barrières à l'entrée. Des contrats tels que celui de surveillance du pont de Rhode Island d'une valeur de 2,759 millions USD mettent en évidence l'engagement en capital considérable même pour des actifs individuels.

Coûts de conformité en matière de confidentialité des données et de cybersécurité

La loi européenne sur l'IA introduit des règles de traçabilité qui augmentent les frais généraux de développement pour les plateformes de trafic intelligentes. Les rapports du GAO américain citent la confidentialité comme principal obstacle, obligeant les agences à investir dans le chiffrement, l'authentification et la surveillance continue. La divergence des normes DSRC et C-V2X amplifie les dépenses de test et prolonge les cycles d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : le LiDAR perturbe la détection traditionnelle

Les boucles inductives ont conservé 37,35 % de la part du marché des capteurs de trafic en 2025, mais le TCAC de 12,02 % du LiDAR signale un pivot vers la cartographie non intrusive à haute résolution. La taille du marché des capteurs de trafic associée aux solutions LiDAR devrait dépasser celle des boucles à mesure que les opérateurs recherchent la classification des véhicules et la sécurité des piétons dans un seul package. Le système de Seyond affiche une précision de 99 % pour les véhicules et une reconnaissance de 92 % pour les piétons, surpassant les alternatives basées sur les boucles. Le radar et l'imagerie thermique complètent le LiDAR par mauvais temps, tandis que les réseaux piézoélectriques restent essentiels pour le pesage en mouvement. Les capteurs prêts pour la périphérie qui combinent des modalités collectent des données plus riches à un coût de cycle de vie inférieur, une priorité dans le cadre des directives fédérales SMART.

La courbe ascendante du LiDAR est renforcée par la baisse des prix des composants, des facteurs de forme plus petits et une fiabilité de qualité automobile. Les boucles traditionnelles souffrent de l'usure du revêtement et des ajouts de voies, et leur incapacité à détecter les cyclistes limite leur adéquation aux réseaux multimodaux. Les solutions infrarouges et magnétomètriques occupent des rôles de niche là où le coût ou les contraintes du site l'imposent. Un écosystème de fournisseurs diversifié émerge, mais les compétences d'intégration restent un facteur de différenciation à mesure que les agences privilégient l'analyse clé en main plutôt que la livraison de flux bruts.

Par méthode d'installation : les systèmes portables gagnent en dynamisme

Les installations intrusives représentaient 53,40 % des revenus en 2025, les boucles traditionnelles dominant les carrefours à feux, mais les capteurs portables sont prévus pour un TCAC de 11,84 %. Le marché des capteurs de trafic récompense de plus en plus les unités à déploiement rapide et alimentées à l'énergie solaire qui évitent les fermetures de voies et la découpe de l'asphalte. Le nœud sans fil à 40 USD de l'Oklahoma souligne la compétitivité des coûts même pour les districts aux ressources limitées. Les kits LiDAR portables soutiennent désormais la conscience situationnelle en zone de travaux, facilitant la conformité des entrepreneurs aux mandats de sécurité.

Les gestionnaires de trafic privilégient la flexibilité pour réaligner les capteurs en fonction des phases de construction, des événements ou des voies de bus temporaires. Les équipements non intrusifs au-dessus de la route offrent une couverture multi-voies et des diagnostics sans perturber l'intégrité du revêtement. À long terme, les rénovations de boucles évoluent vers des combinaisons radar-caméra offrant une meilleure fidélité des données et des dépenses sur la durée de vie inférieures.

Par application : la détection des incidents gagne en priorité

La surveillance du trafic a capturé 45,50 % des revenus en 2025, mais la détection des incidents se situe sur une courbe de TCAC de 11,62 % à mesure que les objectifs de sécurité se resserrent. La taille du marché des capteurs de trafic liée à la seule atténuation de la conduite à contresens augmente rapidement après que les solutions thermiques-IA ont démontré de nettes réductions des fausses alarmes. Les ajouts de pesage en mouvement, comme le déploiement sur l'autoroute Brooklyn-Queens, ont réduit les violations des camions en surcharge de 50 % en un mois.

L'analyse vidéo en temps réel combinée au traitement en périphérie permet des alertes en moins d'une seconde aux centres de contrôle du trafic. Les données de classification des véhicules soutiennent le péage à plusieurs niveaux, la tarification de la congestion et l'application des politiques de fret, consolidant les capteurs en tant qu'actifs générateurs de revenus plutôt que centres de coûts.

Par emplacement de déploiement : les ponts et tunnels s'accélèrent

Les intersections urbaines représentaient 40,55 % des dépenses de 2025, mais les sites de ponts et de tunnels affichent le TCAC le plus fort à 12,32 %. Les exigences de surveillance de la santé structurelle et de détection précoce des incendies fusionnent avec la détection du trafic, suscitant des offres intégrées telles que le contrat du pont Washington de Rhode Island d'une valeur de 2,759 millions USD. Les capteurs dans les environnements de tunnels confinés doivent résister à l'humidité, à la poussière et aux vibrations, favorisant les unités robustes et multispectrales. Les voies d'autoroute continuent d'exiger une précision de classification par essieu pour l'assurance des revenus de péage, tandis que les parkings déploient des capteurs d'occupation qui alimentent les plateformes de paiement mobile.

Par secteur d'utilisation finale : les intégrateurs de villes intelligentes mènent la croissance

Les agences gouvernementales représentent encore 48,30 % des revenus, mais les intégrateurs de villes intelligentes bénéficient du TCAC le plus rapide à 12,39 % à mesure que les municipalités externalisent les contrats de conception-construction-exploitation. Le marché des capteurs de trafic récompense les fournisseurs qui regroupent le matériel, l'analyse en nuage et la maintenance dans des accords de niveau de service basés sur les résultats. Les partenariats public-privé, tels que le Partenariat d'innovation pour les villes intelligentes de New York, canalisent les subventions vers des packages intégrés de plateformes de capteurs.

Les concessionnaires de routes à péage maintiennent des cycles de remplacement stables, en mettant l'accent sur la certification métrologique pour la précision de qualité revenus. Les entreprises de logistique demandent des kits de comptage portables qui s'alignent sur la télématique de flotte pour optimiser les itinéraires.

Par technologie de connectivité : l'IoT cellulaire prend la tête

L'Ethernet filaire et les bus CAN ont sécurisé 42,40 % des revenus en 2025, mais les segments IoT cellulaires se développent à un TCAC de 13,16 %. La part du marché des capteurs de trafic pour les liaisons cellulaires augmente à mesure que les déploiements 5G et les chipsets C-V2X arrivent à maturité. Le programme pilote de 60 millions USD du Département américain des transports pour le V2X à l'échelle nationale s'appuie sur des canaux cellulaires à faible latence adaptés aux données multimodales. LoRa et Sigfox s'adressent aux stations distantes alimentées par batterie, tandis que le DSRC maintient une présence dans certains corridors en attendant la réallocation du spectre.

Analyse géographique

L'Asie-Pacifique a généré 34,70 % des revenus de 2025 et affiche un TCAC de 11,93 % jusqu'en 2031. Les projets pilotes de villes intelligentes de la Chine, ancrés dans le programme Fabriqué en Chine 2025, maintiennent les budgets d'infrastructure urbaine orientés vers la détection activée par l'IA. Le secteur des systèmes de trafic avancés du Japon vise 7,239 milliards USD d'ici 2033, les projets approuvés par le ministère intégrant la prédiction et la visualisation des flux. Le Pipeline national d'infrastructure de l'Inde d'une valeur de 1,4 billion USD souligne la demande croissante de surveillance logistique multimodale.

L'Amérique du Nord dispose de bases d'installation matures mais continue d'investir dans des mises à niveau de rénovation. Les allocations annuelles SMART de 100 millions USD et la tarification de la congestion à New York stimulent les remplacements prêts pour la périphérie. Les capteurs non intrusifs adaptés à la rénovation dominent les marchés publics qui doivent minimiser les fermetures de voies. Le Canada modernise la gestion des corridors grâce au partage des coûts fédéral-provincial, tandis que le Mexique se concentre sur les corridors de fret liés aux flux commerciaux de l'ACEUM.

L'Europe lie les projets de capteurs aux objectifs de décarbonisation. Horizon Europe et le programme de mobilité connectée, coopérative et automatisée d'un milliard EUR financent l'interopérabilité de la détection multimodale. L'Allemagne et le Royaume-Uni canalisent des fonds vers les voies ferrées et les routes à grande vitesse qui intègrent des capteurs de nouvelle génération adaptés au déploiement autonome futur. Le Moyen-Orient et l'Afrique présentent une adoption sélective liée à des projets phares de villes intelligentes, bien que les États exportateurs de pétrole financent des réseaux de péage et de pesage en mouvement pour protéger les corridors à charge lourde.

Paysage concurrentiel

Le secteur présente une concentration modérée : les cinq premiers acteurs détiennent près de 60 % des revenus combinés, soutenus par des concessions pluriannuelles. Siemens Mobility a sécurisé des contrats de contrôle ferroviaire allemands d'une valeur de 2,8 milliards EUR (3,0 milliards USD), ajoutant un contrat de maintenance MRT en Malaisie et des packages HS2 en Grande-Bretagne, étendant ainsi les revenus sur le cycle de vie et l'empreinte régionale. Le rachat d'Iteris pour 335 millions USD par Almaviva met en évidence l'appétit du capital-investissement pour les actifs de mobilité riches en données et signale une consolidation continue.

La différenciation technologique pivote sur l'IA intégrée en périphérie. Le TrafiBot de FLIR associe des canaux thermiques et visuels à l'apprentissage automatique pour élargir les cas d'usage de la détection des incidents à l'alerte précoce d'incendie. Le package combiné de pesage en mouvement et de surveillance structurelle de Kistler pour le pont Washington démontre une création de valeur interdisciplinaire qui renforce les barrières à la substitution. Les organismes de normalisation tels que l'ISWIM promeuvent des protocoles de données ouverts qui pourraient niveler le terrain pour les nouveaux entrants, mais les acteurs établis avec des piles d'intégration matures conservent des avantages en matière d'approvisionnement, notamment lorsque les agences publiques privilégient des contrats de service à long terme à source unique.

Des partenariats stratégiques se forment autour d'écosystèmes de plateformes. Yunex, Swarco et Kapsch alignent des offres de mobilité orientées vers le climat, combinant les données des capteurs avec le contrôle adaptatif des signaux. Les fournisseurs de chipsets collaborent avec les fournisseurs d'infrastructure pour accélérer les déploiements C-V2X, consolidant la dynamique de l'IoT cellulaire. Les entreprises disposant de talents analytiques internes et de plateformes en nuage sécurisées obtiennent de meilleures notes dans les évaluations des appels d'offres qui accordent de plus en plus d'importance à la cyber-résilience et aux API ouvertes.

Leaders du secteur des capteurs de trafic

Kapsch TrafficCom AG

Siemens AG (Mobility ITS)

Teledyne FLIR (Traffic)

Iteris Inc.

SWARCO AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Siemens Mobility a sécurisé des contrats d'une valeur de 2,8 milliards EUR avec Deutsche Bahn pour des technologies modernes de contrôle et de sécurité dans le cadre d'un accord-cadre de 6,3 milliards EUR Siemens Mobility.

- Février 2025 : Siemens Mobility a remporté un contrat de maintenance de 40 mois pour la ligne MRT de la vallée de Klang à Kuala Lumpur auprès de SMH Rail Siemens Mobility.

- Janvier 2025 : Siemens Mobility a obtenu quatre contrats d'une valeur de 670 millions EUR avec HS2 Ltd pour l'infrastructure ferroviaire à grande vitesse et la maintenance en Grande-Bretagne Siemens Mobility.

- Décembre 2024 : Le Comité central de la Chine a publié des directives sur les nouvelles infrastructures urbaines mettant l'accent sur les réseaux municipaux intelligents Comité central du Parti communiste chinois.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché des capteurs de trafic couvre les revenus générés par les dispositifs de détection dédiés en chaussée, au-dessus de la route, en bord de route et portables, tels que les boucles inductives, les bandes piézoélectriques, les magnétomètres, le radar, l'infrarouge et les unités LiDAR, qui détectent, comptent, pèsent ou classifient les véhicules pour alimenter les systèmes de contrôle du trafic et d'analyse.

Exclusions de portée : les caméras intégrées exclusivement dans la reconnaissance automatique des plaques d'immatriculation ou les kiosques de contrôle, ainsi que les plateformes logicielles de villes intelligentes plus larges sans capteur matériel discret, sont exclues de cette étude.

Aperçu de la segmentation

- Par type de capteur

- Boucle inductive

- Piézoélectrique

- Plaque de flexion

- Magnétomètre

- Image / Vidéo

- Basé sur le radar

- Infrarouge

- LiDAR

- Par méthode d'installation

- Intrusif (en chaussée)

- Non intrusif (au-dessus de la route / en bord de route)

- Portable / Temporaire

- Par application

- Surveillance du trafic et optimisation des flux

- Pesage en mouvement

- Classification et profilage des véhicules

- Péage automatisé et dynamique

- Détection des incidents et analyse de la sécurité

- Par emplacement de déploiement

- Intersections urbaines

- Autoroutes et voies rapides

- Ponts et tunnels

- Parkings

- Par secteur d'utilisation finale

- Gouvernement et agences routières

- Opérateurs de péage / Concessions PPP

- Intégrateurs de solutions pour villes intelligentes

- Opérateurs logistiques et de flotte

- Par technologie de connectivité

- Filaire (CAN, Ethernet)

- Sans fil (DSRC / C-V2X)

- IoT cellulaire (NB-IoT / LTE-M / 5G)

- LPWAN (LoRa / Sigfox)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons ensuite interrogé des ingénieurs de trafic dans des agences routières, des concessionnaires de routes à péage et des intégrateurs de systèmes en Amérique du Nord, en Europe, en Inde et dans le CCG. Des enquêtes de suivi auprès des responsables produits des fabricants de capteurs ont permis d'affiner les différentiels de prix de vente moyen pour les déploiements intrusifs par rapport aux déploiements non intrusifs et de confirmer les taux d'installation régionaux, comblant les lacunes laissées par la recherche documentaire.

Recherche documentaire

Nos analystes ont d'abord constitué une base factuelle à partir de sources de premier rang accessibles au public, telles que l'Administration fédérale des autoroutes des États-Unis, les statistiques de fret routier d'Eurostat, le recensement du trafic du MLIT japonais et les codes d'expédition UN Comtrade pour les capteurs de classe SH. Les associations professionnelles, notamment ITS America et ERTICO, et les revues à comité de lecture sur la précision du pesage en mouvement ont fourni des ratios d'adoption par type de capteur. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse réputée ont ajouté des tendances de prix de vente moyen, tandis que les données de véhicules-kilomètres des ministères nationaux des transports ont ancré la croissance de la demande. Pour valider les revenus des entreprises et les déclarations de base installée, nous avons accédé à D&B Hoovers, une base de données payante dans la boîte à outils de Mordor. Cette liste est illustrative ; de nombreuses références supplémentaires ont alimenté la collecte de données, les vérifications croisées et les clarifications.

Dimensionnement du marché et prévisions

Une construction descendante commence par le stock de voies-kilomètres et les nouvelles additions routières, multipliées par les facteurs de pénétration des capteurs par classe de route. Les résultats sont corroborés par des agrégations ascendantes sélectives des expéditions d'un échantillon de fournisseurs et des vérifications de canaux. Les variables clés telles que le nombre moyen de capteurs par intersection à feux, les mandats de déploiement du pesage en mouvement, la pénétration des véhicules connectés et les évolutions de l'indice de congestion urbaine pilotent le modèle. Les prévisions jusqu'en 2030 s'appuient sur une régression multivariée qui relie ces moteurs au PIB par habitant et aux dépenses publiques d'infrastructure, avec une analyse de scénarios ajustant la volatilité du financement des villes intelligentes. Lorsque les données ascendantes sont fragmentaires, les lacunes de volume sont comblées à l'aide de médianes de prix de vente moyen sur trois ans et de pipelines de projets régionaux.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles d'anomalies par rapport aux données d'importation, aux résultats des fabricants et aux appels d'offres d'installation avant la validation par un analyste senior. Les rapports sont mis à jour annuellement ; des mises à jour intermédiaires interviennent lorsque des chocs politiques, tarifaires ou de capacité importants surviennent, garantissant aux clients la vue vérifiée la plus récente.

Pourquoi la base de référence des capteurs de trafic de Mordor est-elle fiable

Les estimations publiées divergent parce que les entreprises varient l'inclusion des capteurs, le calendrier des devises et la cadence de mise à jour.

Les principaux facteurs d'écart comprennent : certaines études fusionnent les caméras et les plateformes en nuage avec les capteurs, d'autres figent les taux de change, et plusieurs extrapolent des comptages historiques sans validation sur le terrain, tandis que Mordor revisite continuellement les hypothèses par le biais d'entretiens en direct et de réexécutions annuelles du modèle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,72 milliard USD (2025) | ||

| 24,30 milliards USD (2024) | Cabinet de conseil régional A | Regroupe les plateformes et services de gestion du trafic en réseau ; agrégation des revenus uniquement ; aucune vérification côté demande |

| 0,566 milliard USD (2021) | Cabinet de conseil mondial B | Omet les capteurs LiDAR et IoT cellulaires ; utilise une année de base obsolète, des taux de change fixes de 2020, une géographie limitée |

En résumé, notre portée disciplinée, notre modèle mixte descendant-ascendant et notre validation primaire continue offrent aux décideurs une base de référence équilibrée qu'ils peuvent tracer jusqu'à des variables transparentes et reproduire avec confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des capteurs de trafic ?

Le marché s'établit à 0,78 milliard USD en 2026 et devrait atteindre 1,17 milliard USD d'ici 2031 avec un TCAC de 8,38 %.

Quel segment connaît la croissance la plus rapide sur le marché des capteurs de trafic ?

Les capteurs basés sur le LiDAR enregistrent le TCAC le plus élevé à 12,02 % à mesure que les opérateurs migrent vers une détection non intrusive à haute résolution.

Pourquoi les liaisons IoT cellulaires gagnent-elles en popularité ?

Les plans V2X nationaux et les déploiements 5G favorisent le profil à faible latence et à haute bande passante du cellulaire, poussant le segment de connectivité vers un TCAC de 13,16 %.

Quelle région mène l'adoption ?

L'Asie-Pacifique détient 34,70 % des revenus et affiche le TCAC le plus rapide à 11,93 %, soutenu par les programmes de villes intelligentes de la Chine et du Japon.

Comment les dépenses d'investissement élevées freinent-elles la croissance ?

Les mises à niveau V2X complètes des intersections peuvent coûter des milliards, et les perturbations du revêtement lors des installations intrusives poussent les agences vers des alternatives portables et sans fil.

Dernière mise à jour de la page le: