Taille et part du marché des capteurs de proximité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

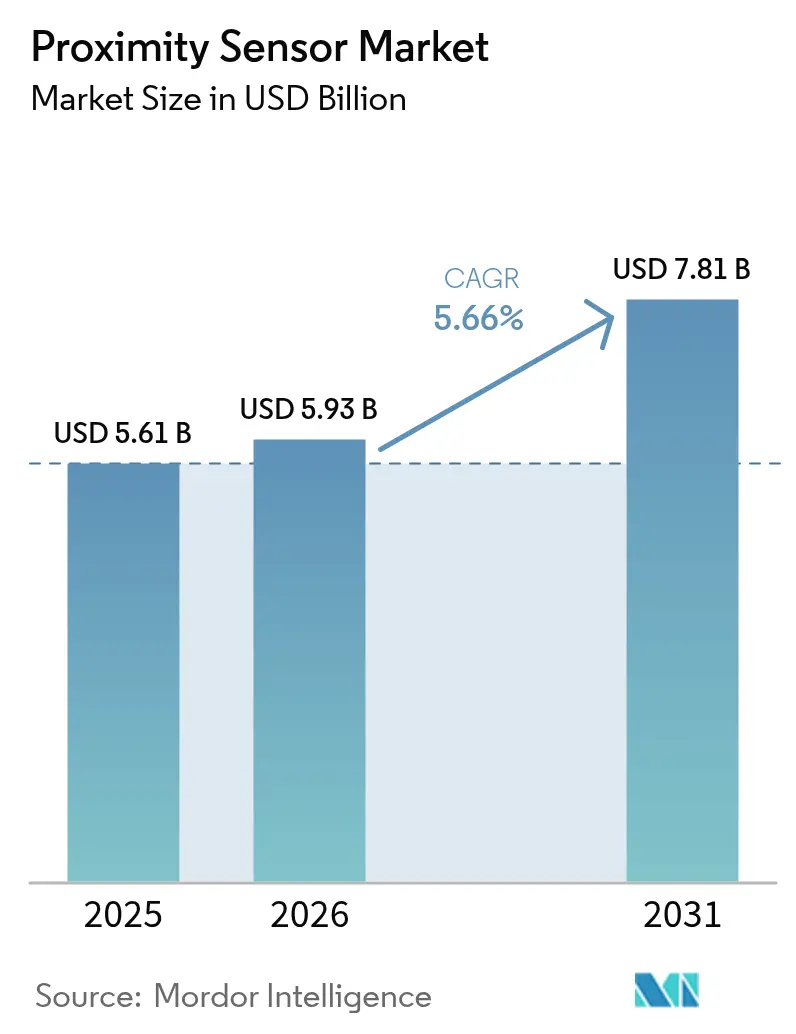

| Taille du Marché (2026) | 5.93 Milliards de dollars |

| Taille du Marché (2031) | 7.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.66% CAGR |

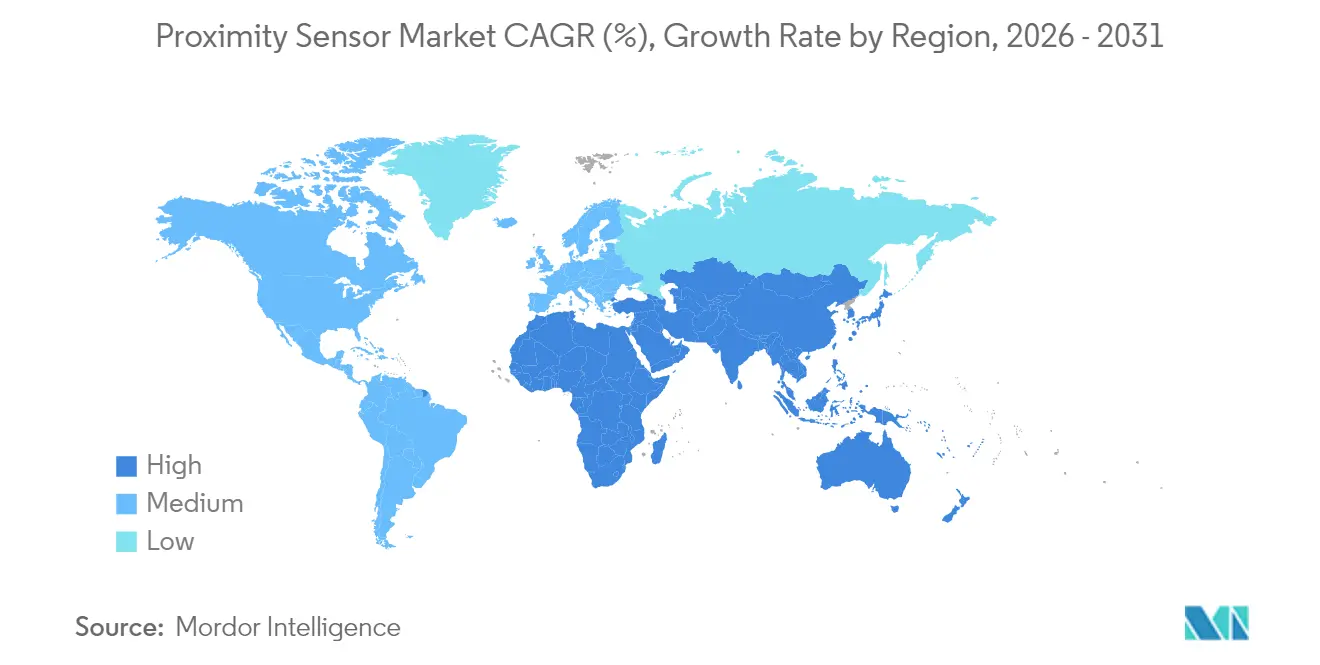

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de proximité par Mordor Intelligence

La taille du marché des capteurs de proximité devrait croître de 5,61 milliards USD en 2025 à 5,93 milliards USD en 2026 et devrait atteindre 7,81 milliards USD d'ici 2031, à un TCAC de 5,66 % sur la période 2026-2031. La valeur du marché de 5,61 milliards USD en 2025 est soutenue par la convergence des groupes motopropulseurs électrifiés, des directives de sécurité aérospatiale et des programmes de modernisation de l'Industrie 4.0 qui exigent des dispositifs de détection précis, robustes et rentables. La dynamique de croissance s'intensifie à mesure que les capteurs compatibles IO-Link alimentent les diagnostics en temps réel des contrôleurs de périphérie, réduisant les temps d'arrêt en usine, tandis que les mandats des équipementiers automobiles pour les dispositifs certifiés ISO 26262 accélèrent les investissements des fournisseurs dans les portefeuilles de sécurité fonctionnelle. La pression croissante sur les prix des bobines en cuivre et la nécessité d'une compatibilité électromagnétique (CEM) dans les onduleurs de véhicules électriques à haute puissance tempèrent les gains à court terme, mais les évolutions réglementaires vers les capteurs d'aviation à semi-conducteurs et l'adoption rapide de dispositifs hybrides à effet Hall, MEMS et à ondes acoustiques de volume renforcent une perspective à long terme positive pour le marché des capteurs de proximité.

Principaux enseignements du rapport

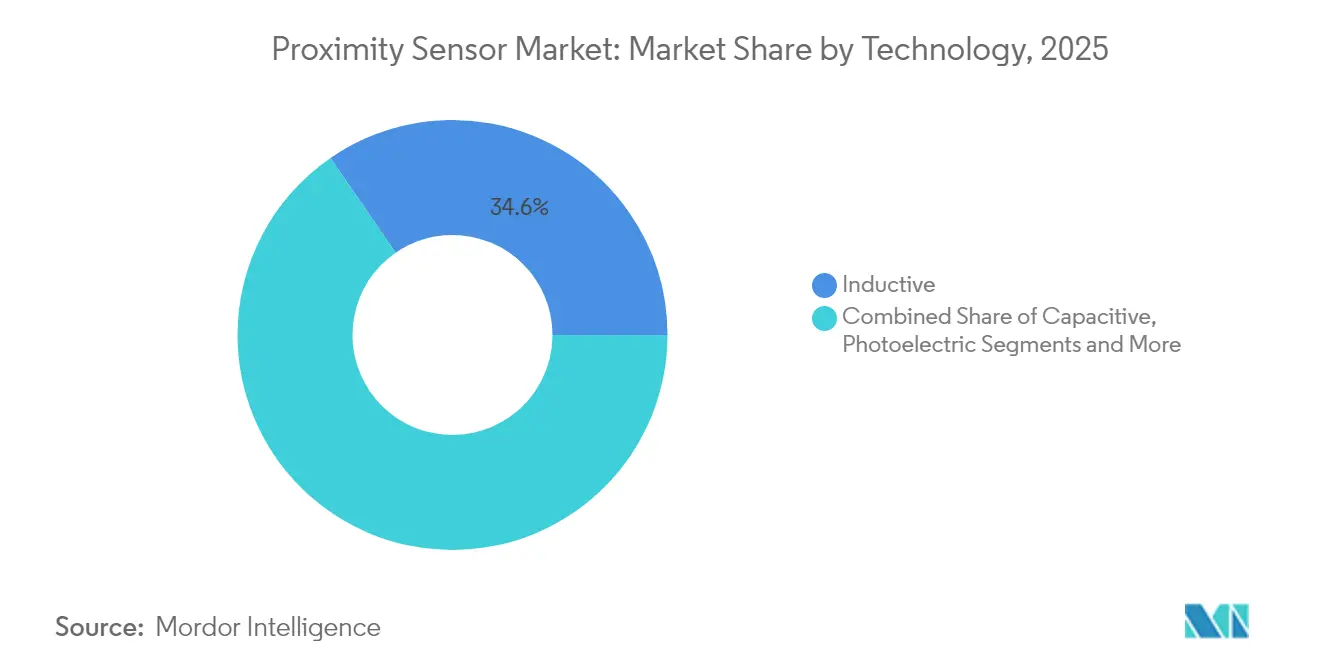

- Par technologie, les dispositifs inductifs ont représenté 34,60 % de la part du marché des capteurs de proximité en 2025 ; les variantes capacitives enregistrent le TCAC le plus rapide de 9,35 % jusqu'en 2031.

- Par type de produit, les modèles à distance fixe ont capturé 59,30 % du chiffre d'affaires en 2025 ; les capteurs à distance réglable ont progressé à un TCAC de 8,12 %.

- Par plage de détection, la bande 0-20 mm a représenté 44,40 % de la taille du marché des capteurs de proximité en 2025 ; les dispositifs supérieurs à 40 mm ont progressé à un TCAC de 6,95 %.

- Par boîtier, les boîtiers cylindriques ont détenu une part de 47,50 % de la taille du marché des capteurs de proximité en 2025 ; les unités miniatures/montées sur circuit imprimé enregistrent le TCAC le plus élevé de 8,02 %.

- Par type de sortie, les formats numériques ont dominé avec 66,20 % de la part du marché des capteurs de proximité en 2025 ; les interfaces IO-Link et intelligentes progressent à un TCAC de 9,22 %.

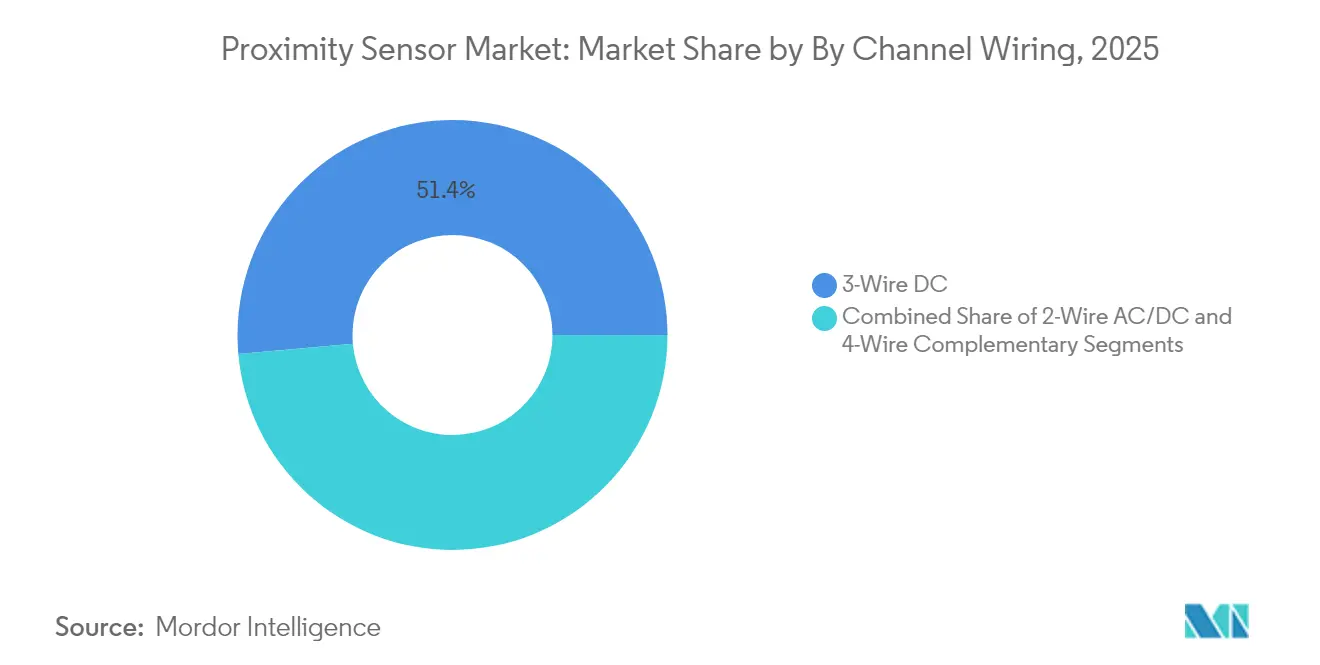

- Par câblage, le courant continu 3 fils est resté la norme avec une part de 51,40 % en 2025 ; les circuits complémentaires 4 fils affichent un TCAC de 9,24 %.

- Par utilisateur final, les applications automobiles ont représenté 26,60 % de la part du marché des capteurs de proximité en 2025 ; l'automatisation industrielle et la robotique affichent le TCAC le plus élevé de 7,62 %.

- Par région, l'Asie-Pacifique a détenu 35,70 % du marché des capteurs de proximité en 2025, tandis que le Moyen-Orient a enregistré le TCAC le plus rapide de 7,18 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Capteurs de Proximité*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande de modernisation des usines asiatiques existantes portée par l'Industrie 4.0 | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Mandats des équipementiers automobiles pour le positionnement sans contact certifié ISO 26262 | +0.9% | Mondial, avec des gains précoces en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration du rétroéclairage Mini-LED/µLED dans les smartphones (Asie-Pacifique) | +0.7% | Cœur Asie-Pacifique, notamment Chine, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Transition de la FAA et de l'EASA vers des capteurs de proximité de train d'atterrissage à semi-conducteurs | +0.4% | Amérique du Nord et UE, avec un impact mondial sur l'aviation | Long terme (≥ 4 ans) |

| Adoption de l'IO-Link dans les lignes de fabrication discrète européennes | +0.6% | Europe, avec débordement vers l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Automatisation des bâtiments et intégration IoT dans les infrastructures intelligentes | +0.5% | Mondial, avec une concentration dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande de modernisation des usines asiatiques existantes portée par l'Industrie 4.0

Les fabricants en Chine, au Vietnam et en Indonésie préfèrent moderniser les lignes existantes avec des capteurs de proximité compatibles IO-Link plutôt que de construire de nouvelles usines, débloquant des gains d'efficacité de 15 à 20 % et des réductions de coûts de 30 % grâce à la surveillance activée par la 5G [gsma.com]. Les fournisseurs proposant des dispositifs cylindriques enfichables avec des brochages compatibles avec les automates programmables mais des diagnostics prêts pour le cloud dominent les appels d'offres de modernisation. La compatibilité avec les commandes existantes protège les acheteurs contre de longs temps d'arrêt, maintenant le marché des capteurs de proximité dynamique jusqu'en 2028 au moins.

Mandats des équipementiers automobiles pour le positionnement sans contact certifié ISO 26262

Les programmes de véhicules européens et américains spécifient désormais des capteurs linéaires et rotatifs inductifs qualifiés ASIL C/D, déplaçant les dispositifs à effet Hall sensibles aux champs parasites. Les architectures à double puce introduites par Melexis atteignent une précision de ±0,85 % sur des courses de 12 mm et offrent une redondance intégrée pour les modules de freinage, de pédale et de direction [melexis.com]. Les coûts de certification créent un paysage d'approvisionnement à deux niveaux, poussant les petites entreprises à concéder des licences de propriété intellectuelle ou à se retirer, et consolidant davantage le marché des capteurs de proximité.[1]"Melexis établit une nouvelle référence pour des capteurs magnétiques sûrs et robustes aux champs parasites," melexis.com

Intégration du rétroéclairage Mini-LED/µLED dans les smartphones (Asie-Pacifique)

Les téléphones pliables et les casques de réalité augmentée adoptent un rétroéclairage à haute luminance, obligeant les fabricants de capteurs à concevoir des pièces ultra-compactes avec annulation de la lumière solaire et des courants de veille inférieurs à 5 µA. Le VCNL36828P de Vishay mesurant 2,0 mm × 1,0 mm × 0,5 mm illustre cette tendance vers des solutions économes en batterie et à haute densité de boîtier [vishay.com]. Les volumes du secteur des smartphones lient étroitement la croissance du marché des capteurs de proximité aux chaînes d'approvisionnement de l'Asie-Pacifique.[2]Vishay Intertechnology, "Le nouveau capteur de proximité de Vishay offre un courant de veille jusqu'à 5 µA," vishay.com

Transition de la FAA et de l'EASA vers des capteurs de proximité de train d'atterrissage à semi-conducteurs

Les règles de la FAA de janvier 2025 favorisent les détecteurs à semi-conducteurs pour l'état du train d'atterrissage, stimulant les modernisations dans les flottes commerciales [faa.gov]. Les unités inductives ELDEC de Crane Aerospace avec surveillance continue de l'état illustrent les gains de fiabilité et de poids recherchés par les compagnies aériennes [craneae.com]. Les cycles de certification s'étendent sur quatre ans et plus, soutenant la demande à long terme pour les offres du marché des capteurs de proximité de qualité aérospatiale.

Analyse de l'Impact des Freins sur le Marché des Capteurs de Proximité*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Volatilité du coût du cuivre des bobines impactant la nomenclature des composants inductifs en Europe | -0.8% | Europe, avec un impact secondaire sur les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Défaillances de conformité CEM dans les onduleurs de véhicules électriques à haute puissance (États-Unis) | -0.5% | Amérique du Nord, avec débordement vers les marchés mondiaux des véhicules électriques | Moyen terme (2-4 ans) |

| Faux déclenchements dus à la condensation dans les capteurs photoélectriques de qualité alimentaire | -0.3% | Mondial, avec une concentration dans les régions de transformation alimentaire | Court terme (≤ 2 ans) |

| Délais de certification de zone ATEX retardant les projets au Moyen-Orient | -0.4% | Moyen-Orient, avec un impact sur les secteurs pétrolier, gazier et pétrochimique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du coût du cuivre des bobines impactant la nomenclature des composants inductifs en Europe

Les prix au comptant du cuivre à leurs plus hauts niveaux depuis trois ans augmentent les coûts des bobines jusqu'à 25 %, réduisant les marges des fabricants de capteurs allemands et italiens déjà pénalisés par des tarifs d'électricité élevés. Les grands fournisseurs se couvrent ou intègrent verticalement l'approvisionnement en cuivre, mais les petites entreprises font face à des révisions trimestrielles des tarifs, nuisant à leur compétitivité.

Défaillances de conformité CEM dans les onduleurs de véhicules électriques à haute puissance (États-Unis)

Les SUV et pickups électriques fonctionnant avec des architectures 800 V créent des interférences à large bande qui perturbent les capteurs de proximité non blindés, entraînant des reconceptions coûteuses. Les tests en laboratoire montrent des pics d'interférences électromagnétiques conduites dépassant les limites CISPR 25, nécessitant un réglage des filtres et un blindage — un obstacle qui allonge les délais de validation et plafonne le potentiel de chiffre d'affaires à court terme du marché des capteurs de proximité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Capteurs de Proximité

Par technologie :

les capteurs inductifs en tête malgré la forte croissance des capteurs capacitifsLes unités inductives ont représenté 34,60 % du chiffre d'affaires de 2025, validant leur statut de choix par défaut pour la détection des métaux sur les presses et les machines à commande numérique intégrées dans le marché des capteurs de proximité. Les bobines robustes à noyau de ferrite résistent à l'huile, aux copeaux et aux vibrations, idéales pour les modernisations dans les usines d'Asie-Pacifique. Les dispositifs capacitifs, progressant à un TCAC de 9,35 %, détectent désormais les boîtiers en plastique et les niveaux de liquide dans les salles blanches pharmaceutiques où les dispositifs inductifs échouent. La tendance à l'hybridation — combinant l'effet Hall pour l'angle et le capacitif pour la présence — pousse les fournisseurs vers des circuits intégrés spécifiques à l'application multi-physiques qui simplifient l'installation et réduisent le nombre de références.

L'adoption des capteurs capacitifs s'accélère car un seul capteur peut couvrir le verre, la résine ou le niveau de grain sans contact mécanique, s'alignant sur les mandats de sécurité alimentaire. Les références photoélectriques conservent des niches nécessitant un ciblage à 10 m sur des convoyeurs poussiéreux, tandis que les variantes ultrasoniques servent les cuves chimiques imperméables aux méthodes optiques. Les capteurs magnétiques xMR gagnent des parts dans les moteurs de traction des véhicules électriques nécessitant une précision au millidegré pour la commande orientée par le champ. Collectivement, ces transitions maintiennent le marché des capteurs de proximité varié et résilient.

Par type de produit :

la domination de la distance fixe face au défi de la distance réglableOrientés vers l'efficacité des coûts, les cylindres à distance fixe ont représenté 59,30 % des expéditions de 2025. Les usines d'emboutissage automobile, produisant des panneaux de portes identiques tout au long de l'année, préfèrent les seuils fixes pour éviter un recalibrage accidentel. Cependant, les courtes séries de production dans l'assemblage électronique génèrent un TCAC de 8,12 % pour les modèles à distance réglable équipés d'une paramétrisation IO-Link. Les ingénieurs de production ajustent le micrologiciel embarqué plutôt que de remplacer le matériel, réduisant considérablement les temps de changement. Dans les usines évoluant vers un fonctionnement sans personnel, les dispositifs réglables intelligents alimentent les horodatages et les comptages de cycles vers les tableaux de bord des systèmes d'exécution de la fabrication, approfondissant les jumeaux numériques et élevant le profil du marché des capteurs de proximité.

Les équipes de maintenance citent la réduction des pièces de rechange lorsqu'un capteur réglable couvre plusieurs distances de gabarit, compensant son prix catalogue plus élevé. Les fournisseurs se concurrencent sur les modes d'apprentissage guidés par LED et la configuration par smartphone NFC, renforçant la facilité d'utilisation. À long terme, le réglage de la plage par micrologiciel devrait devenir la norme dans les usines flexibles.

Par plage de détection :

les applications à courte portée stimulent les volumes tandis que la longue portée connaît la croissance la plus rapideLes étapes de placement de composants pour smartphones, la commutation des moteurs électriques et les contrôles de qualité des assemblages à encliquetage maintiennent les capteurs 0-20 mm à 44,40 % de la taille du marché des capteurs de proximité en 2025. Leur robustesse à semi-conducteurs surpasse les interrupteurs de fin de course mécaniques et réduit les rejets erronés. Pourtant, l'automatisation des entrepôts, les robots mobiles autonomes et les systèmes de navettes à palettes nécessitent une sécurité en ligne de mire à des distances supérieures à deux mètres, propulsant les dispositifs supérieurs à 40 mm à un TCAC de 6,95 %. Les fournisseurs répondent avec des émetteurs-récepteurs amplifiés et des optiques de formation de faisceau capables d'une détection à 4 m même dans le brouillard, complétant le LiDAR et le radar pour la perception robotique à 360°.

Dans l'intralogistique, la proximité à plus longue portée évite les collisions en angle mort sans le coût de la vision haute résolution. Les piles hybrides ultrasoniques-photoélectriques entrent dans cet espace, intégrant la distance et la présence dans une seule référence, réduisant les points de défaillance et la main-d'œuvre de câblage dans les rayonnages à grande hauteur.

Par boîtier/facteur de forme :

les normes cylindriques répondent aux exigences de miniaturisationLes barreaux filetés M12/M18/M30 traditionnels détiennent 47,50 % de la taille du marché des capteurs de proximité grâce à la compatibilité mondiale des fixations et à l'étanchéité IP67. Les écrous de blocage sans outil et les connecteurs rapides M12 simplifient les remplacements dans les lignes de peinture automobile. Les équipementiers en électronique grand public insistent cependant sur des empreintes de montage sur circuit imprimé inférieures à 3 mm pour s'adapter aux écrans pliables, encourageant un TCAC de 8,02 % pour les dispositifs miniaturisés. Les capteurs au niveau de la carte éliminent les faisceaux de câbles et réduisent les secondes d'assemblage dans les lignes de montage en surface à haut volume.

Les blocs rectangulaires s'intègrent à fleur sur les côtés des convoyeurs où les barreaux dépassent dangereusement, tandis que les capteurs annulaires vérifient la présence des bouchons dans les usines d'embouteillage. Pour toutes les formes, les fournisseurs adoptent des plastiques surmoulés homologués à 105 °C pour résister à la soudure par refusion et aux températures sous le capot, élargissant la liberté de conception pour le marché des capteurs de proximité.

Par type de sortie :

la domination numérique remise en question par la croissance des interfaces intelligentesLes sorties numériques NPN/PNP occupent encore 66,20 % de la part du marché des capteurs de proximité en 2025, alimentant la simplicité fiable pour les opérations de perçage à pistolet en marche/arrêt. Néanmoins, les nœuds IO-Link, enregistrant les cycles de commutation et la température du noyau, s'accélèrent à un TCAC de 9,22 %. Un seul câble transporte l'alimentation, les données et la programmation à distance, réduisant les modules d'entrées/sorties analogiques et maximisant les retours sur investissement de la maintenance prédictive. Les lignes analogiques 4-20 mA persistent dans la rétroaction de position des vannes mais cèdent du terrain à mesure que les nouveaux automates programmables favorisent les bus de terrain numériques.

Les intégrateurs de mouvement s'appuient sur les diagnostics par histogramme pour anticiper le vieillissement des bobines, transformant les capteurs de centres de coûts en actifs IIoT. Les fournisseurs regroupent l'intelligence de périphérie qui signale la dérive, réduisant les temps d'arrêt non planifiés — un argument qui augmente les prix de vente moyens sur l'ensemble du marché des capteurs de proximité.

Par câblage de canal :

la norme courant continu 3 fils face à la croissance des circuits complémentaires 4 filsLa vénérable topologie 3 fils préserve une part de marché de 51,40 % en raison de son équilibre entre simplicité et vitesse de commutation élevée. En revanche, les sorties complémentaires 4 fils enregistrent un TCAC de 9,24 % à mesure que les programmes ASIL automobiles exigent des canaux doubles pour la couverture diagnostique. Les contrôleurs de sécurité vérifient les deux sorties pour détecter les courts-circuits ou les défauts de blocage, essentiels dans les lignes de direction par câble et de production de cellules de batterie. Les fournisseurs intègrent des impulsions d'auto-test, facilitant les tests de preuve de routine sans arrêter les machines, intégrant davantage ces dispositifs dans le marché des capteurs de proximité.

Les formes courant alternatif/continu 2 fils s'accrochent aux applications de convoyeurs et de conduits de climatisation à faibles spécifications où le personnel de maintenance préfère la compatibilité universelle avec l'alimentation. Même dans ce cas, les tâches avancées de mesure de l'énergie poussent l'adoption de nœuds IO-Link alimentés en trois fils, érodant les parts héritées.

Par secteur d'utilisation final :

le leadership automobile remis en question par la croissance de l'automatisation industrielleLes moteurs de traction des véhicules électriques, les boucles thermiques des batteries et les systèmes avancés d'aide à la conduite sécurisent 26,60 % de la part du marché des capteurs de proximité pour l'automobile en 2025. Chaque véhicule électrique intègre plus de 30 capteurs remplaçant les déclencheurs d'arbre à cames des groupes motopropulseurs à combustion interne. Pourtant, les usines sans personnel et les robots collaboratifs génèrent un TCAC de 7,62 % dans le segment de l'automatisation industrielle. Les stratégies de maintenance prédictive s'appuient sur les journaux d'événements de proximité IO-Link pour planifier la lubrification des roulements et le remplacement des servomoteurs.

Les programmes aérospatiaux remplacent désormais les interrupteurs de fin de course mécaniques sur les volets et les trains d'atterrissage par des unités de proximité inductives homologuées à 200 °C en continu, prolongeant les heures de vol entre les vérifications. Les équipementiers en électronique grand public intègrent des capteurs dans les lentilles des casques de réalité virtuelle, augmentant les volumes unitaires. Les secteurs de l'alimentation et des boissons insistent sur des corps en acier inoxydable conformes à l'EHEDG et une protection IP69K contre le lavage à grande eau pour satisfaire les audits d'hygiène, élargissant la portée du marché des capteurs de proximité.

Analyse géographique

Marché des Capteurs de Proximité en APAC

La région Asie-Pacifique a conservé 35,70 % de la part de marché des capteurs de proximité en 2025, portée par les subventions à la numérisation des usines en Chine, le leadership de l'exportation en robotique du Japon et les investissements dans les semi-conducteurs de la Corée du Sud. La modernisation des lignes existantes avec des capteurs IO-Link augmente la production sans nécessiter de nouveaux bâtiments, en accord avec les restrictions locales en matière de dépenses d'investissement. Les fabricants de composants co-localisent l'assemblage de capteurs à proximité des clusters de smartphones, réduisant les délais de livraison dans un contexte de cycles produits serrés. Les gouvernements subventionnent les réseaux privés 5G, ancrant les infrastructures de données des capteurs qui soutiennent les boucles de qualité en temps réel.

Marché des Capteurs de Proximité en Europe

L'Europe reste une base d'acheteurs haut de gamme. Les équipementiers de rang 1 allemands exigent des codeurs inductifs ASIL-D pour la direction par câble, tandis que les intégrateurs aérospatiaux français spécifient des capteurs ELDEC pour les environnements sévères des nacelles de turbines. Les fluctuations continues du prix du cuivre et les tarifs élevés de l'électricité alourdissent les nomenclatures européennes, incitant à délocaliser une partie du bobinage en Europe centrale tout en maintenant les centres de R&D à proximité des équipementiers. L'ambition du continent en matière d'usines neutres en carbone encourage le recours aux diagnostics IO-Link, qui réduisent les rebuts et les gaspillages énergétiques, renforçant ainsi l'adoption de cas d'usage avancés sur le marché des capteurs de proximité.

Marché des Capteurs de Proximité en Amérique du Nord

L'Amérique du Nord enregistre une consommation stable mais mature, concentrée dans l'aérospatiale, l'énergie et une chaîne d'approvisionnement en véhicules électriques en plein essor. Les programmes de modernisation du réseau électrique américain ouvrent des niches pour les capteurs de proximité surveillant la position des disjoncteurs et l'état des vannes. Les dépenses d'investissement de 700 millions USD de Schneider Electric illustrent l'appétit intérieur pour les tableaux de distribution et les panneaux numérisés intégrant des capteurs calibrés en usine. L'automatisation minière au Canada et les exportations d'assemblage automobile au Mexique approfondissent la demande régionale.

Marché des Capteurs de Proximité au Moyen-Orient et en Afrique et en Amérique du Sud

Le Moyen-Orient affiche le CAGR le plus rapide à 7,18 %, avec les usines pétrochimiques et les installations de services publics d'Arabie Saoudite qui déploient des suites de maintenance prédictive comprenant des centaines de nœuds de proximité IO-Link par site. L'Afrique et l'Amérique du Sud, bien qu'encore en début d'adoption de l'automatisation, posent les bases à travers des usines logistiques et agroalimentaires, offrant un potentiel de croissance à long terme sur le marché mondial des capteurs de proximité.

Paysage concurrentiel

Keyence, Omron, Pepperl+Fuchs et SICK ancrent un secteur modérément fragmenté grâce à de larges catalogues, des circuits intégrés spécifiques à l'application internes et des équipes de service mondiales. Ils défendent leurs parts en intégrant l'intelligence artificielle dans les microcontrôleurs des capteurs qui s'auto-ajustent les points de commutation et signalent la fatigue des bobines. Melexis et Allegro MicroSystems se concentrent sur les puces xMR et inductives automobiles répondant aux métriques de sécurité fonctionnelle, commandant des prix de vente moyens plus élevés. Crane Aerospace & Electronics domine les unités d'aviation à faible volume et haute spécification, protégées par les pedigrees de test DO-160G.

Les partenariats stratégiques s'intensifient : SICK a cédé les ventes d'analyseurs de processus à Endress+Hauser, libérant des ressources pour la logistique et l'automatisation des usines. L'acquisition de M.D. Micro Detectors par Datalogic a ajouté des inductifs cylindriques et une expertise IO-Link à ses racines dans les scanners, élargissant la compétitivité. Les pivots de R&D se tournent vers des capteurs hybrides combinant des piles magnétiques, capacitives et ultrasoniques dans un seul boîtier, réduisant le nombre de pièces et facilitant l'installation — des caractéristiques prisées par les équipementiers cherchant des faisceaux de câbles plus légers. L'analytique native en périphérie positionne les capteurs comme des nœuds intelligents dans des réseaux Ethernet industriels sécurisés contre les cybermenaces, élevant le marché des capteurs de proximité au-delà de la simple détection marche/arrêt.

Les frontières des espaces blancs comprennent l'automatisation des bâtiments intelligents, où les commandes de climatisation pilotées par l'occupation utilisent la proximité par ondes millimétriques et infrarouge pour réduire les factures d'énergie dans les bureaux certifiés LEED. Les fournisseurs affinent les conceptions à faible consommation compatibles avec les nœuds sans batterie à récupération d'énergie, ciblant les systèmes de contrôle de l'automatisation des bâtiments dont la croissance est prévue à 7,9 % par an jusqu'en 2031. Il en résulte un marché des capteurs de proximité dynamique mais en voie de consolidation où l'échelle, la propriété intellectuelle et les certifications spécifiques au domaine déterminent les gagnants.

Leaders du secteur des capteurs de proximité

Keyence Corporation

Omron Corporation

Pepperl+Fuchs GmbH

Sick AG

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Capteurs de Proximité

- Keyence Corporation

- Omron Corporation

- Pepperl+Fuchs GmbH

- Sick AG

- Panasonic Holdings Corp.

- Honeywell International Inc.

- STMicroelectronics N.V.

- Schneider Electric SE

- Rockwell Automation Inc.

- IFM Electronic GmbH

- Turck Holding GmbH

- Datalogic SpA

- Delta Electronics Inc.

- Autonics Corporation

- Balluff GmbH

- Banner Engineering Corp.

- Texas Instruments Inc.

- Broadcom Inc.

- Littelfuse Inc.

- Baumer Group

- Vishay Intertechnology

- BorgWarner Inc.

- Allegro MicroSystems

- Leuze electronic GmbH

Lire l'Analyse des Entreprises du Marché des Capteurs de Proximité

Développements Récents de l'Industrie sur le Marché des Capteurs de Proximité

- Mars 2025 : Schneider Electric a annoncé un investissement de plus de 700 millions USD dans ses opérations américaines jusqu'en 2027, axé sur la numérisation, l'automatisation et l'expansion de la fabrication pour soutenir la croissance de l'infrastructure énergétique et du secteur de l'IA, créant plus de 1 000 emplois dans plusieurs États dont le Tennessee, le Massachusetts et le Texas.

- Janvier 2025 : Vishay Intertechnology a lancé le capteur de proximité VCNL36828P avec un courant de veille de 5 μA dans un boîtier compact de 2,0 mm x 1,0 mm x 0,5 mm, spécialement conçu pour les applications grand public alimentées par batterie, notamment les écouteurs sans fil et les casques de réalité virtuelle/augmentée, avec des capacités améliorées d'annulation de la lumière solaire.

- Octobre 2024 : BinMaster a acquis Senix Corporation, un spécialiste des capteurs ultrasoniques basé à Burlington et fondé en 1990, élargissant le portefeuille de détection de BinMaster avec les produits de la gamme ToughSonic pour les applications de mesure de niveau et de distance dans les marchés de l'automatisation industrielle.

- Septembre 2024 : Melexis a introduit des variantes à double puce empilée des circuits intégrés de détection magnétique Triaxis (MLX90425 et MLX90426) avec une immunité aux champs parasites de 5 mT et une détection rotative à 360°, répondant aux normes ASIL C et ISO 26262 ASIL D pour les applications de direction automobile et de détection de position de pédale d'accélérateur.

Portée du rapport mondial sur le marché des capteurs de proximité

Un capteur de proximité est un capteur capable de détecter la présence d'objets proches sans aucun contact physique. Un capteur de proximité émet souvent un champ électromagnétique ou un faisceau de rayonnement électromagnétique (par exemple, infrarouge) et détecte les changements dans le champ ou le signal de retour. L'étude ne prend en compte que l'aspect B2B de l'utilisation des capteurs de proximité et non le B2C.

Bien que l'utilisation ne soit pas significative dans certains secteurs d'utilisation finale, tels que l'industrie alimentaire, il est prévu qu'elle soit compensée par l'utilisation dans les applications automobiles et de défense. Le facteur de détection sans contact a augmenté le nombre d'applications des capteurs. La portée de l'étude pour le marché des capteurs de proximité est limitée au type de principes technologiques des capteurs et à leurs applications respectives dans un large éventail de secteurs d'utilisation finale, à l'échelle mondiale.

Aperçu de la Segmentation

| Inductif |

| Capacitif |

| Photoélectrique |

| Magnétique (effet Hall et à lame souple) |

| Ultrasonique |

| Infrarouge et autres |

| Capteurs à distance fixe |

| Capteurs à distance réglable |

| 0 - 20 mm |

| 20 - 40 mm |

| Supérieure à 40 mm |

| Cylindrique |

| Rectangulaire |

| Fente/canal |

| Miniature/montage sur circuit imprimé |

| Annulaire et à faisceau traversant |

| Numérique (NPN/PNP) |

| Analogique (0-10 V/4-20 mA) |

| IO-Link et autres interfaces intelligentes |

| Courant alternatif/continu 2 fils |

| Courant continu 3 fils |

| Complémentaire 4 fils |

| Aérospatiale et défense |

| Automobile |

| Automatisation industrielle et robotique |

| Électronique grand public et objets connectés portables |

| Transformation alimentaire et des boissons |

| Soins de santé et dispositifs médicaux |

| Automatisation des bâtiments et infrastructures intelligentes |

| Autres secteurs (mines, agriculture, marine) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Inductif | |

| Capacitif | ||

| Photoélectrique | ||

| Magnétique (effet Hall et à lame souple) | ||

| Ultrasonique | ||

| Infrarouge et autres | ||

| Par type de produit | Capteurs à distance fixe | |

| Capteurs à distance réglable | ||

| Par plage de détection | 0 - 20 mm | |

| 20 - 40 mm | ||

| Supérieure à 40 mm | ||

| Par boîtier/facteur de forme | Cylindrique | |

| Rectangulaire | ||

| Fente/canal | ||

| Miniature/montage sur circuit imprimé | ||

| Annulaire et à faisceau traversant | ||

| Par type de sortie | Numérique (NPN/PNP) | |

| Analogique (0-10 V/4-20 mA) | ||

| IO-Link et autres interfaces intelligentes | ||

| Par câblage de canal | Courant alternatif/continu 2 fils | |

| Courant continu 3 fils | ||

| Complémentaire 4 fils | ||

| Par secteur d'utilisation final | Aérospatiale et défense | |

| Automobile | ||

| Automatisation industrielle et robotique | ||

| Électronique grand public et objets connectés portables | ||

| Transformation alimentaire et des boissons | ||

| Soins de santé et dispositifs médicaux | ||

| Automatisation des bâtiments et infrastructures intelligentes | ||

| Autres secteurs (mines, agriculture, marine) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des capteurs de proximité ?

Le marché des capteurs de proximité est évalué à 5,93 milliards USD en 2026, avec une prévision d'atteindre 7,81 milliards USD d'ici 2031.

Quelle région est en tête du marché des capteurs de proximité ?

L'Asie-Pacifique détient 35,70 % du chiffre d'affaires mondial, portée par la numérisation des usines en Chine, le leadership de la robotique au Japon et la fabrication électronique en Corée du Sud.

Quelle technologie commande la plus grande part du marché des capteurs de proximité ?

Les capteurs inductifs sont en tête avec une part de 34,60 % en 2025 grâce à leur robustesse dans les environnements industriels riches en métaux.

À quelle vitesse les capteurs compatibles IO-Link se développent-ils ?

Les interfaces intelligentes IO-Link et similaires se développent à un TCAC de 9,22 % à mesure que les fabricants exigent des diagnostics en temps réel et une maintenance prédictive.

Pourquoi les capteurs certifiés ISO 26262 gagnent-ils en importance ?

Les équipementiers automobiles exigent des capteurs de position sans contact homologués pour la sécurité afin de répondre aux normes de sécurité fonctionnelle, stimulant la demande haut de gamme et reconfigurant les stratégies des fournisseurs.

Quel est le principal frein affectant les fournisseurs de capteurs de proximité aujourd'hui ?

La volatilité des prix du cuivre gonfle les coûts des bobines des capteurs inductifs, en particulier pour les fabricants européens dépendants du traitement du cuivre à forte intensité énergétique.

Dernière mise à jour de la page le: