Taille et Part du Marché de la Fusion de Capteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.04 Milliards de dollars |

| Taille du Marché (2031) | 18.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.65% CAGR |

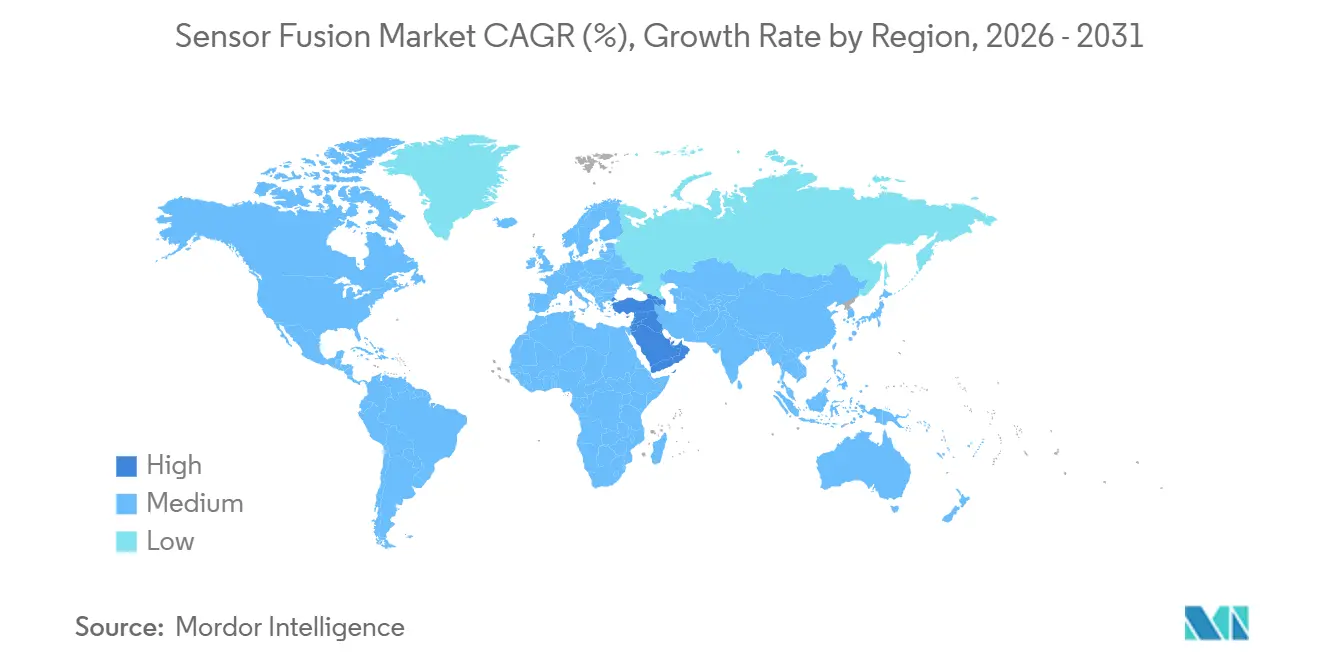

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

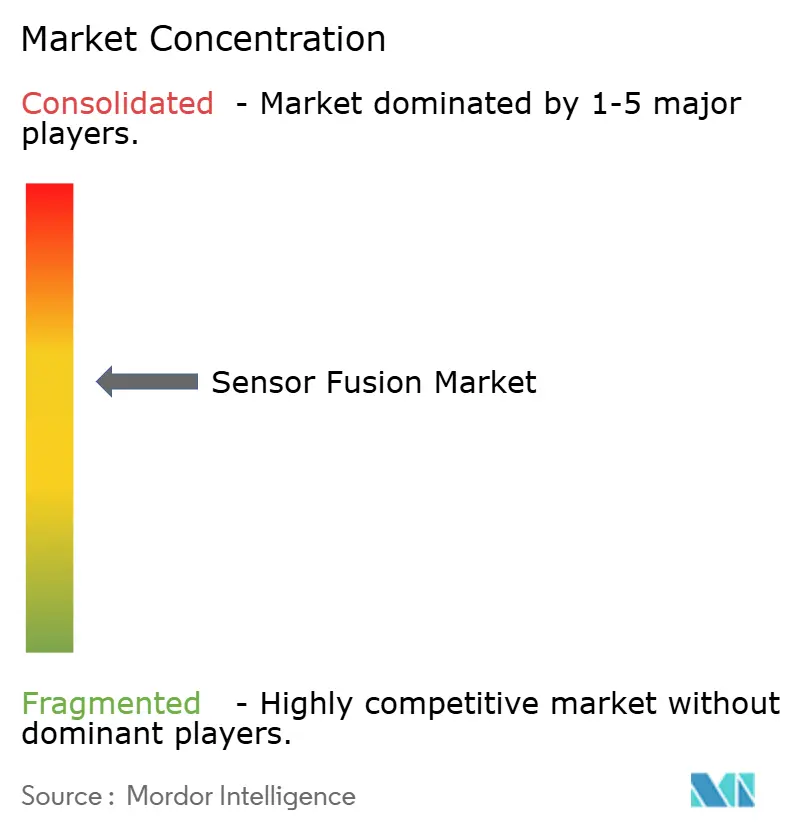

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Fusion de Capteurs par Mordor Intelligence

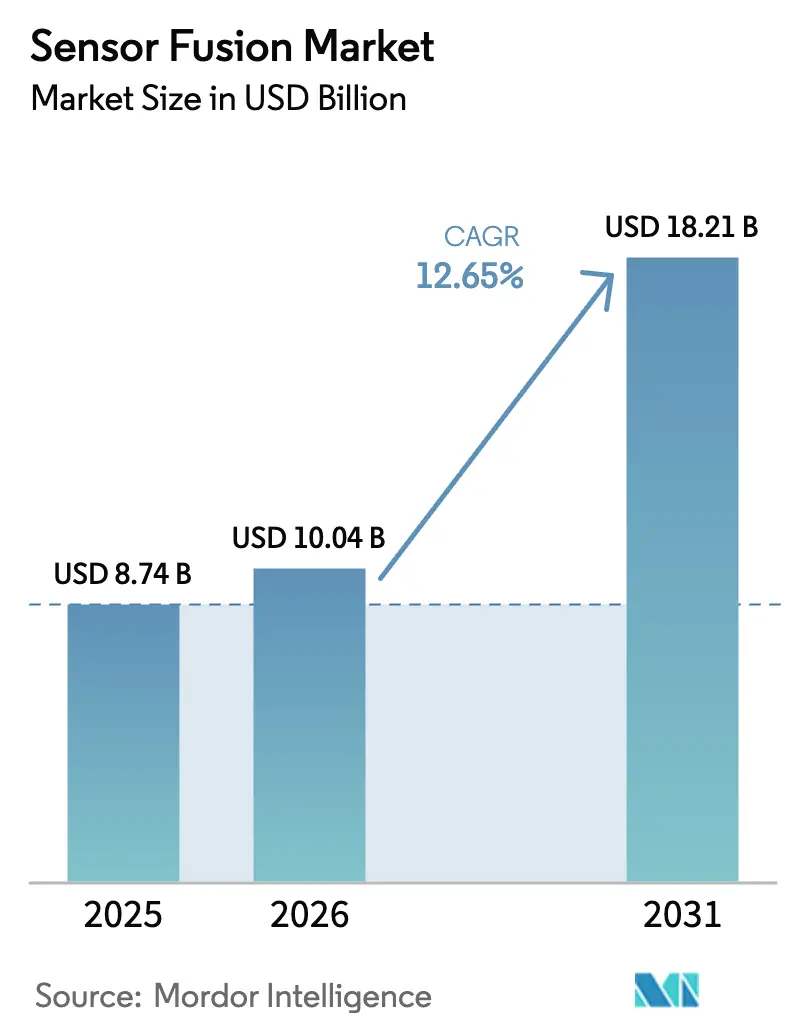

La taille du marché de la fusion de capteurs était évaluée à 8,74 milliards USD en 2025 et devrait croître de 10,04 milliards USD en 2026 pour atteindre 18,21 milliards USD d'ici 2031, à un TCAC de 12,65 % durant la période de prévision (2026-2031). La réduction continue des coûts des LiDAR à état solide, la montée en puissance des exigences de sécurité Euro NCAP et les avancées dans les puces d'IA embarquée réorientent les budgets des équipementiers vers des suites multi-capteurs intégrées combinant caméras, radar, LiDAR et unités inertielles dans une seule architecture. Les constructeurs automobiles standardisent le matériel de fusion de capteurs sur l'ensemble de leurs plateformes afin d'éviter les coûts de reconception, tandis que les marques d'électronique grand public adoptent l'inférence sur appareil pour réduire la latence cloud et se conformer aux réglementations sur la confidentialité. L'intensification de la concurrence entre les équipementiers de premier rang et les leaders des semi-conducteurs comprime les marges matérielles, une tendance compensée par la croissance des logiciels de fusion par abonnement et des déblocages de fonctionnalités par mise à jour à distance. Les flux de capitaux vers les start-ups spécialisées dans le radar d'imagerie et le LiDAR à définition logicielle accélèrent les cycles d'innovation, réduisant le délai de mise sur le marché de nouvelles modalités et renforçant les stratégies de redondance.

Principaux Enseignements du Rapport

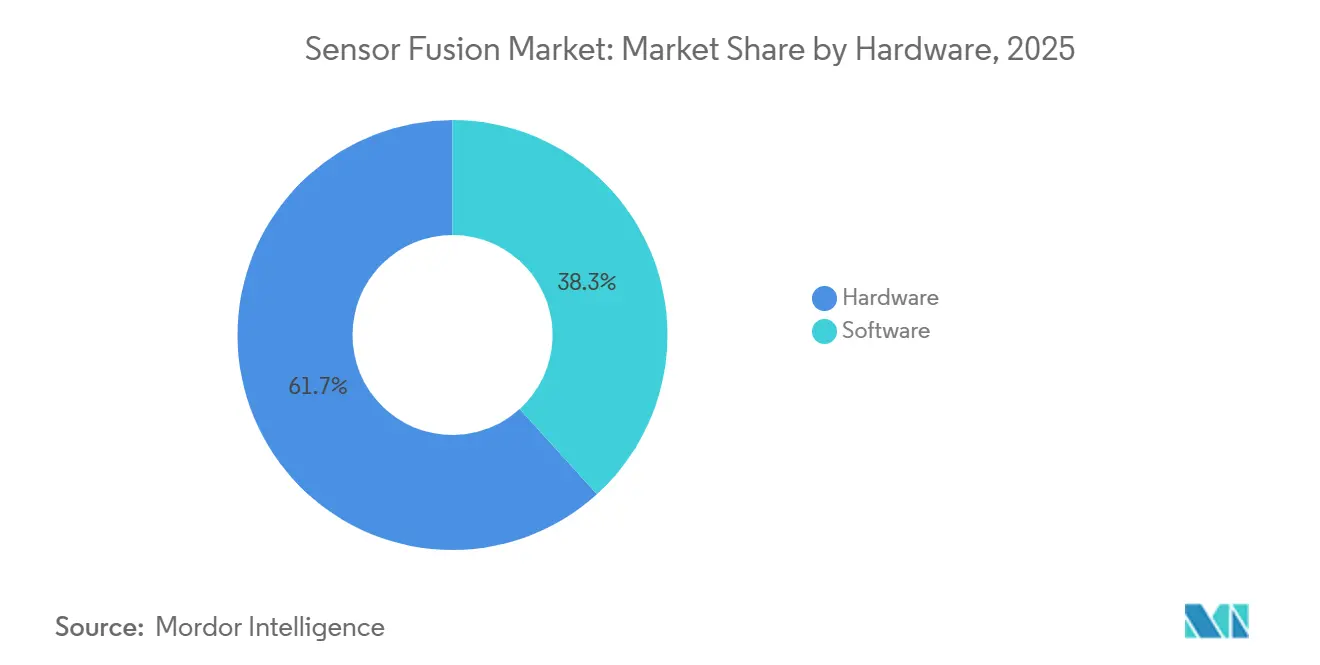

- Par offre, le matériel a représenté 61,73 % de la taille du marché de la fusion de capteurs en 2025, tandis que le logiciel progresse à un TCAC de 12,68 % jusqu'en 2031.

- Par méthode de fusion, les solutions radar-caméra ont représenté 43,56 % de la part du marché de la fusion de capteurs en 2025, tandis que les combinaisons LiDAR-caméra devraient croître à un TCAC de 12,72 % jusqu'en 2031.

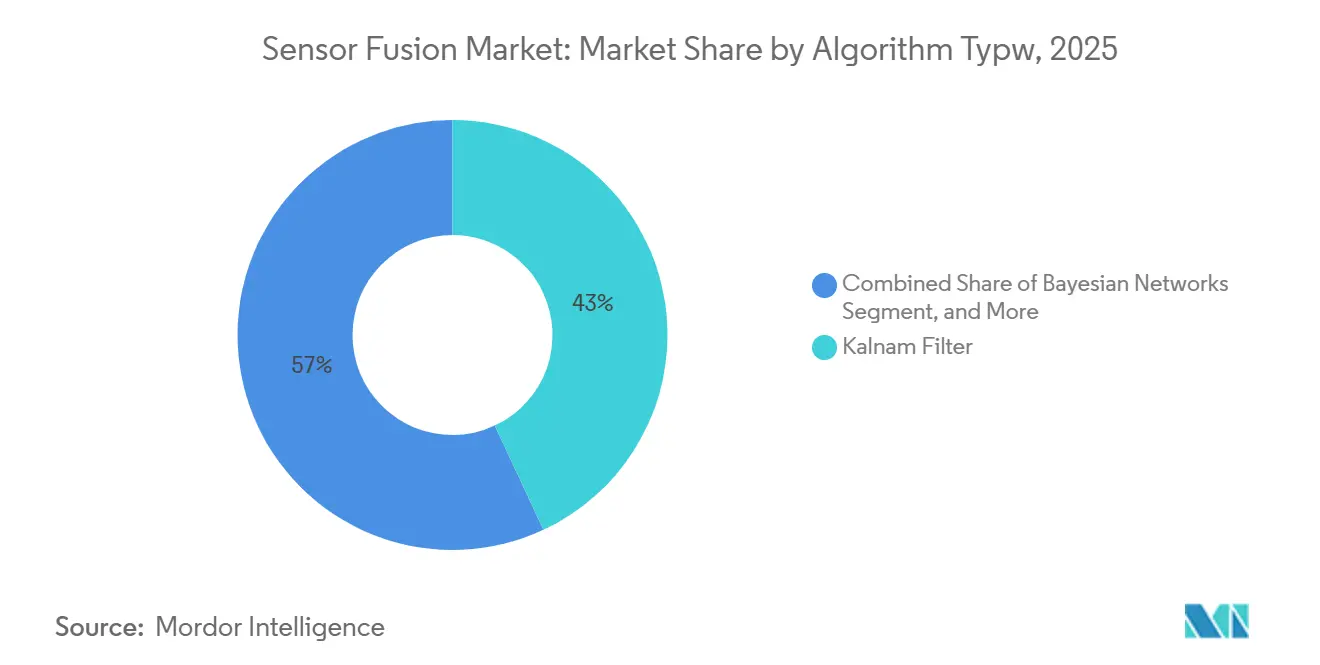

- Par type d'algorithme, les filtres de Kalman détenaient une part de 37,92 % en 2025, tandis que les modèles de réseaux de neurones progressent à un TCAC de 12,66 % durant 2026-2031.

- Par application, les ADAS ont généré 49,83 % des revenus de 2025, mais les plateformes autonomes de niveau 3 à 5 devraient croître à un TCAC de 12,78 %.

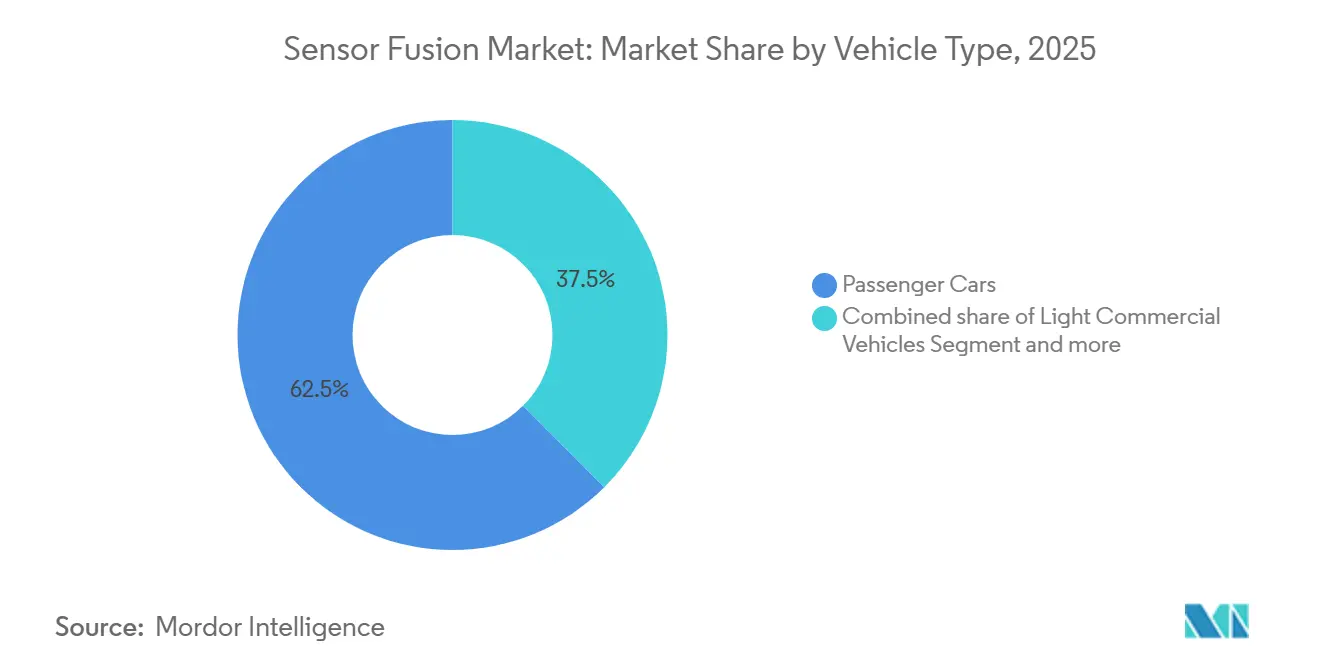

- Par type de véhicule, les voitures particulières ont représenté 62,48 % des revenus de 2025, tandis que les autres véhicules autonomes devraient enregistrer un TCAC de 12,73 %.

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 40,81 % en 2025, tandis que le Moyen-Orient est positionné pour le TCAC le plus rapide à 12,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Fusion de Capteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Obligation de fusion de capteurs pour les notes 5 étoiles Euro NCAP accélérant l'adoption par les équipementiers européens | +2.3% | Europe, avec des répercussions en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Baisse des coûts des LiDAR à état solide permettant des suites multi-capteurs dans les voitures de milieu de gamme en Chine | +2.1% | Asie-Pacifique en cœur, s'étendant à l'Amérique du Sud et au Moyen-Orient | Moyen terme (2-4 ans) |

| Avancées des puces d'IA embarquée permettant la fusion multimodale en temps réel dans les appareils mobiles et XR | +1.9% | Mondial, avec adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiement de robots AMR dans les usines intelligentes exigeant une fusion de capteurs haute précision | +1.7% | Asie-Pacifique et Europe, avec une traction émergente en Amérique du Nord | Long terme (≥ 4 ans) |

| Programmes de modernisation de la défense finançant des systèmes de ciblage et de navigation multi-capteurs au Moyen-Orient | +1.5% | Moyen-Orient, avec adoption sélective en Asie-Pacifique et en Afrique | Long terme (≥ 4 ans) |

| Intégration des flux de données V2X dans les architectures de fusion pour débloquer la conduite autonome L4 aux États-Unis | +1.6% | Amérique du Nord, avec des déploiements pilotes en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Obligation de Fusion de Capteurs pour les Notes 5 Étoiles Euro NCAP Accélère l'Adoption par les Équipementiers Européens

Les protocoles Euro NCAP 2026 exigent l'intégration radar-caméra ou LiDAR-caméra pour obtenir une note 5 étoiles, entraînant des reconceptions immédiates des modèles grand volume par les marques européennes. Volkswagen a confirmé que tous les lancements MEB post-2026 intégreront la fusion radar-caméra, éliminant les architectures à capteur unique. Les équipementiers de premier rang disposant de middleware certifié remportent des contrats de conception alors que les constructeurs automobiles recherchent des solutions clés en main conformes. L'effet d'entraînement mondial de cette réglementation est visible dans les exportations vers l'Asie-Pacifique et l'Amérique du Sud, où la réutilisation des plateformes aux normes européennes minimise les divergences d'ingénierie. Ce changement de politique ancre la redondance multi-capteurs comme référence de base plutôt que comme option premium.

La Baisse des Coûts des LiDAR à État Solide Permet des Suites Multi-Capteurs dans les Voitures de Milieu de Gamme

Hesai s'est engagé à proposer des LiDAR à état solide à moins de 500 USD d'ici fin 2026, en s'appuyant sur la photonique sur silicium et les économies d'échelle. BYD déploie déjà des réseaux LiDAR-caméra-radar dans des berlines à moins de 25 000 USD, élargissant l'adoption au-delà des segments de luxe. Le programme Galaxy de Geely reflète cette stratégie, incitant les concurrents européens et nord-américains à accélérer leurs feuilles de route à état solide. La production nationale chinoise devrait dépasser 2 millions d'unités LiDAR par an d'ici 2027, établissant un levier sur la chaîne d'approvisionnement qui renforce le leadership de la région dans la pénétration abordable des ADAS.

Les Avancées des Puces d'IA Embarquée Permettent la Fusion Multimodale en Temps Réel dans les Appareils Mobiles et XR

Le Snapdragon 8 Gen 3 de Qualcomm intègre un moteur neuronal de 15 TOPS qui exécute la fusion multimodale sur l'appareil, réduisant la latence jusqu'à 90 % par rapport aux pipelines cloud. L'Apple Vision Pro et le Meta Quest 3 offrent des délais de mouvement à photon inférieurs à 20 ms grâce à des approches similaires, permettant une informatique spatiale immersive sans balises externes. L'inférence sur appareil facilite également la conformité au RGPD et aux lois chinoises sur la confidentialité, les données brutes des capteurs restant locales. Ces avancées ouvrent le marché de la fusion de capteurs aux smartphones, casques et appareils portables qui dépendaient auparavant de solutions à capteur unique.

Le Déploiement de Robots AMR dans les Usines Intelligentes Exige une Fusion de Capteurs Haute Précision

Les robots mobiles autonomes dans les usines automobiles et électroniques dépendent d'une localisation au centimètre près qui fusionne LiDAR, vision stéréo, IMU et signaux à bande ultra-large. ABB a signalé un taux de disponibilité de 99,7 % pour sa flotte AMR 2025 en isolant les entrées de capteurs défaillantes grâce à la fusion basée sur Kalman.[1]Division Robotique ABB, "Rapport Annuel 2025," global.abb La Fédération Internationale de Robotique prévoit plus de 1,2 million d'AMR d'ici 2027, avec l'Europe et l'Asie-Pacifique en tête des installations. La fusion multi-capteurs sous-tend également la collaboration homme-robot, permettant aux AMR de prédire les trajectoires des travailleurs et d'ajuster les itinéraires de manière dynamique.

Analyse de l'Impact des Freins sur le Marché de la Fusion de Capteurs*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Absence de normes uniformes d'architecture de fusion entravant l'interopérabilité | -1.8% | Mondial, avec un impact aigu en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Charge de calcul élevée augmentant la nomenclature pour les appareils IoT non automobiles | -1.5% | Asie-Pacifique et Amérique du Nord, affectant l'électronique grand public et les segments industriels | Court terme (≤ 2 ans) |

| Faible pénétration des LiDAR sur les marchés émergents limitant l'adoption de la fusion multimodale | -1.2% | Amérique du Sud, Afrique et certaines régions d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité autour des pipelines de fusion de capteurs assistés par le cloud | -1.1% | Europe et Amérique du Nord, avec une pertinence émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Absence de Normes Uniformes d'Architecture de Fusion Entrave l'Interopérabilité

Les directives de la SAE International pour les interfaces de capteurs ADAS restent volontaires, tandis qu'AUTOSAR, ROS 2 et les piles propriétaires se disputent la domination.[2]SAE International, "Pratique Recommandée pour les Interfaces de Capteurs ADAS," sae.org Les constructeurs automobiles supportent des coûts d'ingénierie plus élevés lors du changement de fournisseurs de capteurs, et les mises à jour à distance nécessitent une revalidation chronophage sur des protocoles divergents. Les consortiums industriels poursuivent des formats ouverts, mais un consensus sur la synchronisation des données et la gestion des modes de défaillance n'est pas attendu avant 2028, ralentissant la scalabilité inter-plateformes.

La Charge de Calcul Élevée Augmente la Nomenclature pour l'IoT Non Automobile

La fusion en temps réel nécessite souvent 10 à 50 TOPS de traitement. Les équipementiers automobiles absorbent des puces à 500-800 USD telles que le Nvidia Orin, mais les drones et les appareils électroménagers intelligents ciblent des puces à moins de 50 USD. L'AWR2944 de Texas Instruments intègre une accélération de fusion sur puce, bien que son prix de 30 à 40 USD pèse encore sur l'économie du marché de masse.[3]Texas Instruments, "Fiche Technique du Radar Automobile AWR2944," investor.ti.com Il en résulte un marché bifurqué où les appareils premium adoptent des piles multi-capteurs complètes, tandis que les produits d'entrée de gamme reviennent à la détection monomodale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Fusion de Capteurs

Par Offre :

Le Matériel Ancre les Revenus Tandis que le Logiciel Stimule l'Expansion des MargesLe matériel a capté 61,73 % des revenus de 2025 sur le marché de la fusion de capteurs, reflétant l'intensité capitalistique des modules radar, LiDAR, caméra et IMU qui constituent la couche de détection physique. Les modules radar dont le prix est compris entre 50 et 150 USD dominent les ADAS en raison de leurs capacités robustes par tous les temps, tandis que les LiDAR à état solide, encore au-dessus de 500 USD par unité, sont réservés aux programmes de niveau 3 à 5 nécessitant une redondance. Les capteurs d'image bénéficient des économies d'échelle des smartphones, permettant des réseaux multi-caméras à moins de 10 USD chacun. La taille du marché de la fusion de capteurs attribuée au matériel devrait augmenter régulièrement mais à un rythme plus lent que le logiciel.

Le logiciel devrait dépasser le matériel avec un TCAC de 12,68 % jusqu'en 2031, les équipementiers se tournant vers les déblocages de fonctionnalités par mise à jour à distance et les modèles d'abonnement. Des plateformes telles que Mobileye SuperVision facturent des frais de licence par véhicule, convertissant les ventes matérielles ponctuelles en revenus récurrents. Les outils de validation ISO 26262 améliorent encore les marges, les constructeurs automobiles dépensant 5 à 10 millions USD par plateforme pour certifier les piles de fusion. Cette dynamique positionne le logiciel comme la principale couche de capture de valeur au sein du secteur de la fusion de capteurs.

Par Méthode de Fusion :

Le Radar-Caméra Domine Mais le LiDAR-Caméra Gagne en DynamismeLa combinaison radar-caméra représentait 43,56 % de la part du marché de la fusion de capteurs en 2025 en associant la précision de vitesse du radar à la classification d'objets par caméra. Le radar 4D ARS540 de Continental étend la résolution en élévation, améliorant les performances dans les environnements urbains encombrés. La fusion LiDAR-caméra, soutenue par des unités à état solide à moins de 500 USD, devrait enregistrer le TCAC le plus rapide à 12,72 %. Mercedes-Benz et Stellantis déploient le LiDAR SCALA 3 de Valeo pour débloquer les fonctions de niveau 3, soulignant la migration de la technologie des prototypes vers la production en série.

Les architectures à trois capteurs intégrant radar, LiDAR et caméras restent de niche, limitées aux programmes de robotaxis premium où la redondance prime sur le coût. À l'inverse, la fusion IMU-GPS est ancrée dans les drones et les smartphones en raison de son impact minimal sur la nomenclature. À mesure que les prix des LiDAR à état solide convergent avec ceux du radar d'imagerie, les véhicules de milieu de gamme devraient adopter des approches hybrides, élargissant l'empreinte du marché de la fusion de capteurs au-delà des segments de luxe.

Par Type d'Algorithme :

Les Réseaux de Neurones Défient la Primauté du Filtre de KalmanLes filtres de Kalman détenaient une part de 37,92 % en 2025, appréciés pour leurs sorties déterministes qui simplifient les audits de sécurité fonctionnelle. Leur faible charge de calcul convient aux microcontrôleurs de milieu de gamme, préservant l'efficacité des coûts. Pourtant, les modèles basés sur les transformeurs comme BEVFormer offrent une meilleure gestion des cas limites et se développent rapidement à mesure que les puces automobiles dépassent 200 TOPS. La taille du marché de la fusion de capteurs liée à l'inférence par réseaux de neurones devrait croître le plus rapidement jusqu'en 2031.

Les réseaux bayésiens constituent un pont interprétable entre Kalman et l'apprentissage profond, attirant des applications où l'explicabilité et le raisonnement probabiliste sont essentiels. L'hybridation GNSS-INS reste dominante dans les marchés de l'aviation et du maritime, où la précision au centimètre justifie des unités inertielles haut de gamme. Le paysage algorithmique évolue vers un avenir à double architecture qui marie des filtres certifiables pour le contrôle critique de sécurité avec des réseaux de neurones pour la perception et la prédiction.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application :

La Conduite Autonome Mène la Croissance Au-Delà de la Saturation des ADASLes ADAS ont contribué à 49,83 % des revenus en 2025, soutenus par les exigences réglementaires et les programmes de sécurité des flottes. Cependant, la pénétration dépasse déjà 75 % sur les marchés matures, limitant le potentiel de hausse. Les plateformes autonomes de niveau 3 à 5 devraient atteindre un TCAC de 12,78 %, catalysé par les approbations UNECE WP.29 pour les systèmes d'automatisation conditionnelle. La taille du marché de la fusion de capteurs attribuée à la conduite autonome dépassera donc celle des ADAS à partir de 2028.

Les appareils d'électronique grand public, notamment les casques XR, ont capté une part croissante à mesure que la fusion sur appareil supprimait la dépendance au traitement cloud. La robotique, l'automatisation industrielle et la défense ont collectivement représenté 32 % des revenus, les applications de défense commandant des prix premium en raison des normes de fiabilité critiques pour les missions. Le transfert de technologie intersectoriel accélère le perfectionnement des algorithmes à mesure que les enseignements de l'automobile migrent vers les drones et les AMR.

Par Type de Véhicule :

Les Voitures Particulières Maintiennent leur Volume Tandis que les Plateformes Hors Route AccélèrentLes voitures particulières ont généré 62,48 % des revenus de 2025 et restent l'ancre de volume pour le marché de la fusion de capteurs. Les mandats Euro NCAP et les politiques chinoises sur les nouvelles énergies stimulent l'adoption multi-capteurs même dans les segments à moins de 20 000 USD. Les véhicules utilitaires légers suivent, portés par les flottes de commerce électronique exigeant des fonctions d'aide à la conduite pour réduire les primes d'assurance collision.

Les autres véhicules autonomes, notamment les robots de livraison et les équipements agricoles, devraient afficher le TCAC le plus élevé à 12,73 %. Les pénuries de main-d'œuvre et la hausse des coûts des intrants justifient l'investissement de 10 000 à 50 000 USD en suite de capteurs par unité. Les camions commerciaux lourds et les autobus accusent un retard d'adoption en raison de réglementations régionales disparates, mais les prochains mandats américains et européens sur les alertes d'angle mort et de trafic transversal réduiront l'écart d'ici 2029.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

Marché de la Fusion de Capteurs en APAC

L'Asie-Pacifique a généré le plus grand chiffre d'affaires régional en 2025, à 40,81 %, soutenu par la pénétration agressive des ADAS en Chine, l'écosystème robotique du Japon et la chaîne d'approvisionnement en semi-conducteurs de la Corée du Sud. La Chine à elle seule a représenté 58 % du chiffre d'affaires régional, portée par BYD, Geely et NIO qui standardisent des suites multi-capteurs sur leurs véhicules électriques. Les incitations gouvernementales qui conditionnent les subventions aux fonctionnalités de niveau 2 stimulent davantage l'adoption, tandis que la capacité nationale en LiDAR renforce la compétitivité des prix pour les constructeurs automobiles locaux.

Marché de la Fusion de Capteurs en Europe

L'Europe a représenté une part équitable du chiffre d'affaires mondial en 2025, bénéficiant des mandats stricts de l'Euro NCAP et du Règlement Général sur la Sécurité qui exigent une détection multimodale. L'Allemagne a mené la demande régionale, Volkswagen, BMW et Mercedes-Benz intégrant des piles de fusion au niveau de la plateforme afin d'amortir la R&D sur plusieurs marques. Le marché de la fusion de capteurs en Europe devrait maintenir une croissance régulière à mesure que le champ d'application réglementaire s'élargit aux véhicules commerciaux et aux motocycles d'ici 2028.

Marché de la Fusion de Capteurs dans les Amériques et au MEA

L'Amérique du Nord a détenu une part considérable en 2025, portée par les engagements volontaires des constructeurs automobiles américains en matière d'ADAS et les allocations de spectre V2X à 5,9 GHz. Le Moyen-Orient, bien que plus modeste aujourd'hui, est prévu pour afficher le CAGR le plus rapide de 12,75 % jusqu'en 2031, les Émirats Arabes Unis et l'Arabie Saoudite orientant leurs budgets de défense vers des actifs autonomes nécessitant une fusion robuste. L'Amérique du Sud et l'Afrique ont collectivement capturé une faible part du chiffre d'affaires, contraintes par une possession de véhicules plus faible et des chaînes d'approvisionnement en LiDAR limitées, bien que l'automatisation minière et agricole ouvre des opportunités ciblées.

Paysage Concurrentiel

Le marché de la fusion de capteurs est modérément concentré ; les 10 premiers fournisseurs contrôlaient environ plus de la moitié des revenus de 2025. Bosch, Continental et Valeo s'appuient sur des portefeuilles de radar, caméra et middleware intégrés verticalement pour remporter des contrats de plateforme clés en main avec les constructeurs automobiles traditionnels cherchant une conformité rapide. NXP, Infineon et STMicroelectronics se concurrencent via des processeurs de qualité automobile qui intègrent des logiciels certifiés ISO 26262, tandis que Nvidia et Qualcomm se concentrent sur le calcul haute performance pour l'autonomie de niveau 3 à 5, où un débit de plus de 200 TOPS est obligatoire.

Des start-ups telles qu'Arbe Robotics et LeddarTech dissocient le matériel et le logiciel, permettant aux équipementiers plus petits de combiner des capteurs sans dépendance à un fournisseur. Le radar d'imagerie 4D d'Arbe offre une densité de nuage de points comparable au LiDAR à un tiers du coût, sécurisant des contrats de conception 2026 avec des marques chinoises. Le LiDAR à définition logicielle de LeddarTech découple les algorithmes de perception du matériel, permettant aux constructeurs automobiles de changer de fournisseur sans réécriture majeure du code. Les dépôts de brevets ont augmenté de 18 % d'une année sur l'autre en 2024, avec la fusion par réseaux de neurones, l'isolation des modes de défaillance et le calibrage multimodal comme domaines phares, soulignant l'accélération des cycles d'innovation.

Les collaborations stratégiques se sont intensifiées tout au long de 2025. Valeo s'est associé à Qualcomm pour intégrer le LiDAR SCALA 3 sur le Snapdragon Ride Flex, ciblant des solutions de niveau 3 clés en main. La puce Orin de Nvidia a été retenue dans 25 programmes de constructeurs automobiles couvrant les niveaux 2+ à 3, tandis que Renesas a lancé le R-Car V4H qualifié ASIL-D pour servir les équipementiers japonais et européens. Des tours de financement, tels que la Série C de 75 millions USD d'Arbe menée par Temasek, témoignent de la confiance des investisseurs dans les voies du radar d'imagerie qui réduisent la dépendance aux LiDAR coûteux.

Leaders du Secteur de la Fusion de Capteurs

Robert Bosch GmbH

Continental AG

NXP Semiconductors N.V.

STMicroelectronics N.V.

Infineon Technologies AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Fusion de Capteurs

- Robert Bosch GmbH

- Continental AG

- NXP Semiconductors N.V.

- STMicroelectronics N.V.

- Infineon Technologies AG

- Texas Instruments Inc.

- Nvidia Corporation

- Qualcomm Incorporated

- Analog Devices Inc.

- Mobileye Global Inc.

- Aptiv PLC

- Renesas Electronics Corporation

- Valeo S.A.

- ZF Friedrichshafen AG

- Arbe Robotics Ltd.

- BASELABS GmbH

- LeddarTech Inc.

- TDK Corporation

- Kionix Inc. (ROHM)

- Memsic Inc.

- CEVA Inc.

- AMD Xilinx

Lire l'Analyse des Entreprises du Marché de la Fusion de Capteurs

Développements Récents de l'Industrie sur le Marché de la Fusion de Capteurs

- Juin 2025 : Nvidia a annoncé 25 contrats de conception avec des constructeurs automobiles pour son SoC Orin supportant un débit de réseaux de neurones de 254 TOPS.

- Mai 2025 : Arbe Robotics a clôturé un tour de Série C de 75 millions USD pour développer la production de son radar d'imagerie 4D.

- Avril 2025 : Continental a présenté le radar 4D ARS540 avec une portée de 300 m et une accélération de fusion sur puce.

- Mars 2025 : BYD a étendu son système multi-capteurs Eye of God à 21 modèles dont le prix est inférieur à 25 000 USD.

Marché de la Fusion de Capteurs Portée du rapport et méthodologie de recherche

Définitions du Marché et Couverture Principale

Notre étude définit le marché de la fusion de capteurs comme les revenus générés par les unités matérielles et logicielles embarquées qui combinent des données d'au moins deux capteurs hétérogènes, le plus souvent des modules caméra, radar, LiDAR, ultrasonique ou inertiel, pour fournir une sortie de perception unifiée pour les systèmes avancés d'aide à la conduite (ADAS) et la mobilité autonome de niveau supérieur. Selon Mordor Intelligence, l'année de base est 2024 et le modèle valorise les ventes 2025 à 8,75 milliards USD.

Exclusion du Périmètre : Les modules à capteur unique autonomes et les suites d'analyse exclusivement cloud qui n'intègrent jamais de signaux de capteurs embarqués sont hors périmètre.

Segments couverts dans ce rapport

- Par Offre

- Matériel

- Logiciel

- Par Méthode de Fusion

- Fusion Radar + Caméra

- Fusion LiDAR + Caméra

- Fusion Radar + LiDAR

- Fusion IMU + GPS

- Fusion à 3 Capteurs (Caméra + Radar + LiDAR)

- Par Type d'Algorithme

- Filtre de Kalman (EKF, UKF)

- Réseaux Bayésiens

- Réseau de Neurones, Apprentissage Profond

- Intégration GNSS, INS

- Par Application

- Systèmes Avancés d'Aide à la Conduite (ADAS)

- ACC

- AEB

- ESC

- FCW

- Aide au Maintien de Voie (LKA)

- Conduite Autonome (Niveau 3-5)

- Électronique Grand Public (RA, RV, Smartphones, Appareils Portables)

- Robotique et Drones

- Automatisation Industrielle et Fabrication Intelligente

- Défense et Aérospatiale

- Systèmes Avancés d'Aide à la Conduite (ADAS)

- Par Type de Véhicule

- Voitures Particulières

- Véhicules Utilitaires Légers

- Véhicules Utilitaires Lourds

- Autres Véhicules Autonomes

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche Primaire

Les analystes interrogent ensuite les fournisseurs ADAS de premier rang, les responsables de piles logicielles de perception, les stratèges en semi-conducteurs automobiles et les experts en homologation régionale en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges valident les hypothèses de taux d'adoption, les trajectoires de coûts des suites de capteurs et le calendrier réglementaire, tout en comblant les lacunes laissées ouvertes par les sources documentaires.

Recherche Documentaire

Nous nous appuyons en premier lieu sur des ensembles de données faisant autorité et non soumis à abonnement, tels que les dépôts du Règlement 157 de l'UNECE, les résultats des tests Euro NCAP, la série du parc automobile de la Banque Mondiale et les codes d'expédition UN Comtrade pour les caméras, radars et LiDAR. Les livres blancs des associations professionnelles de l'ACEA et de la SAE International, les articles de revues IEEE évalués par des pairs sur les architectures de perception, et les informations d'entreprises extraites via D&B Hoovers et Dow Jones Factiva enrichissent la base de référence. Les actualités sur les tendances des prix moyens de vente des composants sont surveillées quotidiennement. Cette liste est illustrative ; des dizaines de documents supplémentaires alimentent le dossier de preuves.

Dimensionnement du Marché et Prévisions

La reconstruction descendante commence par la production de véhicules légers et certaines plateformes hors route sélectionnées, applique des taux d'adoption pondérés pour les suites multi-capteurs, puis multiplie par les prix moyens de vente mixtes des contrôleurs de fusion de capteurs. Nous corroborons les totaux avec des vérifications ascendantes sélectives, les revenus trimestriels des équipementiers de premier rang et des récapitulatifs de nomenclature échantillonnés pour affiner les valeurs aberrantes. Les variables clés comprennent la production mondiale de véhicules, la pénétration des ADAS par niveau SAE, les courbes d'érosion des prix moyens de vente des capteurs, les feuilles de route des coûts LiDAR et les délais des mandats de sécurité régionaux. Une prévision basée sur une régression multivariée projette la demande 2026-2030 selon des scénarios de référence, conservateur et d'automatisation accélérée, permettant aux analystes de s'adapter aux chocs politiques ou d'approvisionnement. Les lacunes dans les points de données ascendants peu denses sont comblées par des plages de Monte-Carlo examinées par des experts du domaine.

Validation des Données et Cycle de Mise à Jour

Les résultats du modèle passent des contrôles de variance par rapport à des indicateurs indépendants tels que les expéditions de microcontrôleurs et les volumes d'exportation d'unités radar. Les réviseurs seniors n'approuvent qu'après résolution des anomalies. Les rapports sont actualisés annuellement, avec des mises à jour en cours de cycle lors d'événements importants, tels qu'une réglementation, un rappel majeur ou une inflexion des coûts ; un analyste vérifie à nouveau les chiffres avant la livraison au client.

Comment la taille du marché de la fusion de capteurs de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées diffèrent souvent parce que les fournisseurs choisissent des périmètres, des années de base et des courbes d'adoption distincts. Nous reconnaissons cet écart tout en maintenant que la définition rigoureuse de Mordor, les variables multi-sources et l'actualisation annuelle fournissent une boussole plus stable pour les planificateurs.

Les principaux facteurs d'écart comprennent des inclusions différentes des appareils non automobiles, des choix de conversion de devises sur une seule année, des hypothèses agressives de baisse des prix des capteurs et des cadences d'actualisation dépassant vingt-quatre mois ailleurs.

Comparaison de Référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,75 Md USD (2025) | ||

| 5,36 Md USD (2024) | Consultance Mondiale A | Périmètre limité aux véhicules et taux de change 2024, validation primaire limitée |

| 6,88 Md USD (2025) | Éditeur de Marché B | Comptabilise exclusivement les capteurs MEMS, suppose une baisse linéaire des prix moyens de vente |

| 7,63 Md USD (2025) | Prévision Sectorielle C | Scénario de forte croissance sans ventilation par segment, cycle de mise à jour de trois ans |

Les différences ci-dessus montrent comment des périmètres variables et des hypothèses non testées gonflent ou compriment les totaux. Mordor Intelligence ancre sa base de référence dans des variables transparentes, des recoupements et des révisions opportunes, offrant aux décideurs un chiffre qu'ils peuvent tracer et en qui ils peuvent avoir confiance.

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché de la fusion de capteurs d'ici 2031 ?

Il devrait atteindre 18,21 milliards USD d'ici 2031, progressant à un TCAC de 12,65 % à partir de 2026.

Quel segment connaît la croissance la plus rapide dans les offres de fusion de capteurs ?

Le logiciel devrait progresser à un TCAC de 12,68 % à mesure que les mises à jour à distance et les abonnements gagnent en popularité.

Pourquoi la fusion LiDAR-caméra gagne-t-elle en adoption ?

Les prix des LiDAR à état solide baissent vers moins de 500 USD, rendant les architectures LiDAR-caméra abordables pour les véhicules de milieu de gamme.

Quelle région affiche la croissance la plus rapide ?

Le Moyen-Orient devrait progresser à un TCAC de 12,75 % jusqu'en 2031, porté par les investissements dans la défense.

Quel est le principal frein à l'adoption dans l'électronique grand public ?

Arbe Robotics et LeddarTech se distinguent par leurs plateformes de radar d'imagerie et de LiDAR à définition logicielle qui réduisent les coûts d'intégration.

Qui sont les perturbateurs émergents dans le matériel de fusion de capteurs ?

La taille du Marché de la Fusion de Capteurs était évaluée à 8,75 milliards USD en 2025 et devrait croître de 10,02 milliards USD en 2026 pour atteindre 18,22 milliards USD d'ici 2030, à un TCAC de 15,80 % durant la période de prévision (2026-2030).

Dernière mise à jour de la page le: