Taille et parts du marché du plasma froid dans le secteur de la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.19 Milliards de dollars |

| Taille du Marché (2031) | 6.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

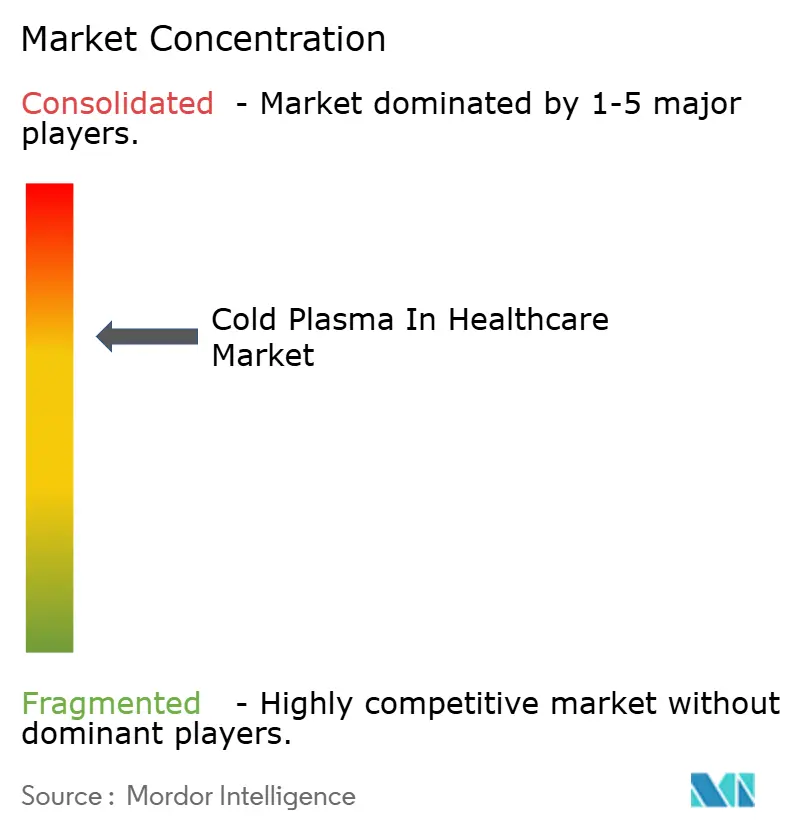

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du plasma froid dans le secteur de la santé par Mordor Intelligence

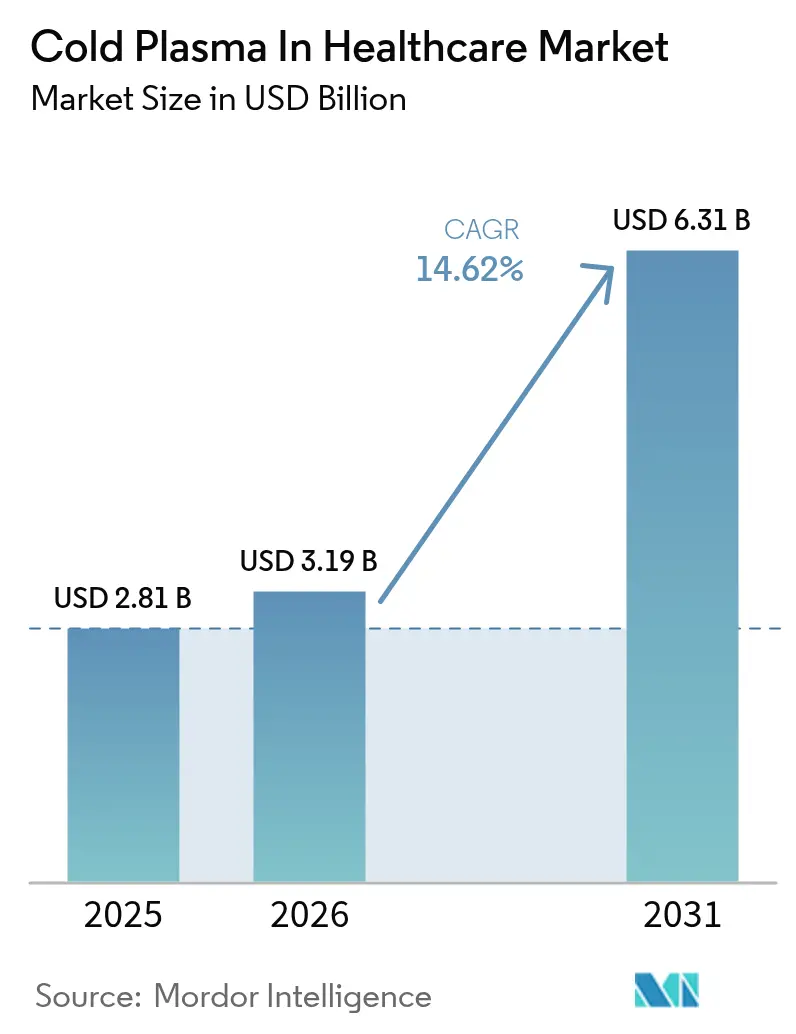

La taille du marché du plasma froid dans le secteur de la santé devrait passer de 2,81 milliards USD en 2025 à 3,19 milliards USD en 2026 et atteindre 6,31 milliards USD d'ici 2031, avec une croissance à un TCAC de 14,62 % sur 2026-2031.

L'urgence clinique croissante autour des plaies chroniques, la résistance aux antibiotiques en forte hausse et le déploiement de codes de remboursement pour les systèmes atmosphériques en Allemagne et au Japon accélèrent l'adoption. Les ventes d'appareils ont dominé la croissance initiale, mais les abonnements logiciels récurrents et les services liés aux procédures remodèlent désormais l'économie de la valeur à vie. La rareté de l'hélium oriente les choix d'ingénierie vers les plateformes à radiofréquence fonctionnant à l'air ambiant, tandis que les voies réglementaires accélérées au Japon et aux États-Unis raccourcissent les cycles de commercialisation. L'intensité concurrentielle reste modérée, car aucun fournisseur ne détient une part mondiale à deux chiffres, laissant de la place aux nouveaux entrants capables de développer simultanément la fabrication et les preuves cliniques.

Points clés du rapport

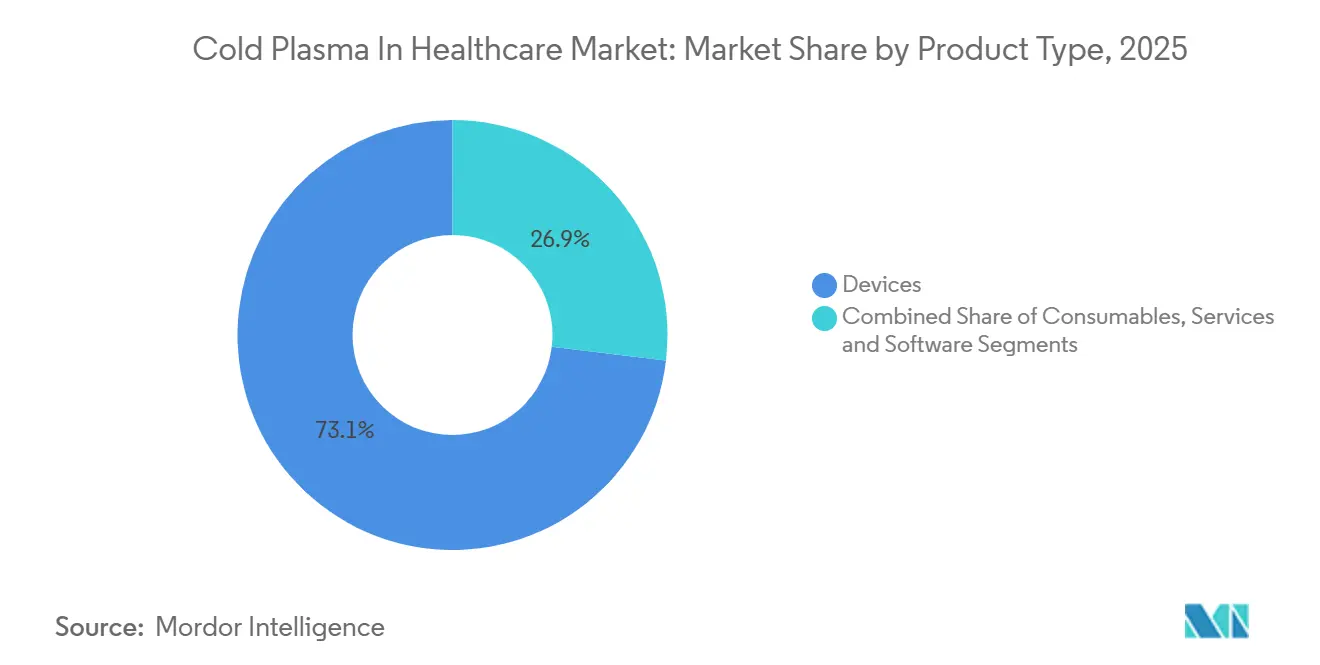

- Par type de produit, les appareils ont dominé avec 73,11 % de la part de marché du plasma froid dans le secteur de la santé en 2025, tandis que les services et logiciels devraient afficher la croissance la plus rapide avec un TCAC de 18,57 % jusqu'en 2031.

- Par technologie d'appareil, les générateurs de jets de plasma ont détenu 41,57 % de la part de revenus de la taille du marché du plasma froid dans le secteur de la santé en 2025, et les systèmes CAP à radiofréquence devraient se développer à un TCAC de 17,35 % entre 2026 et 2031.

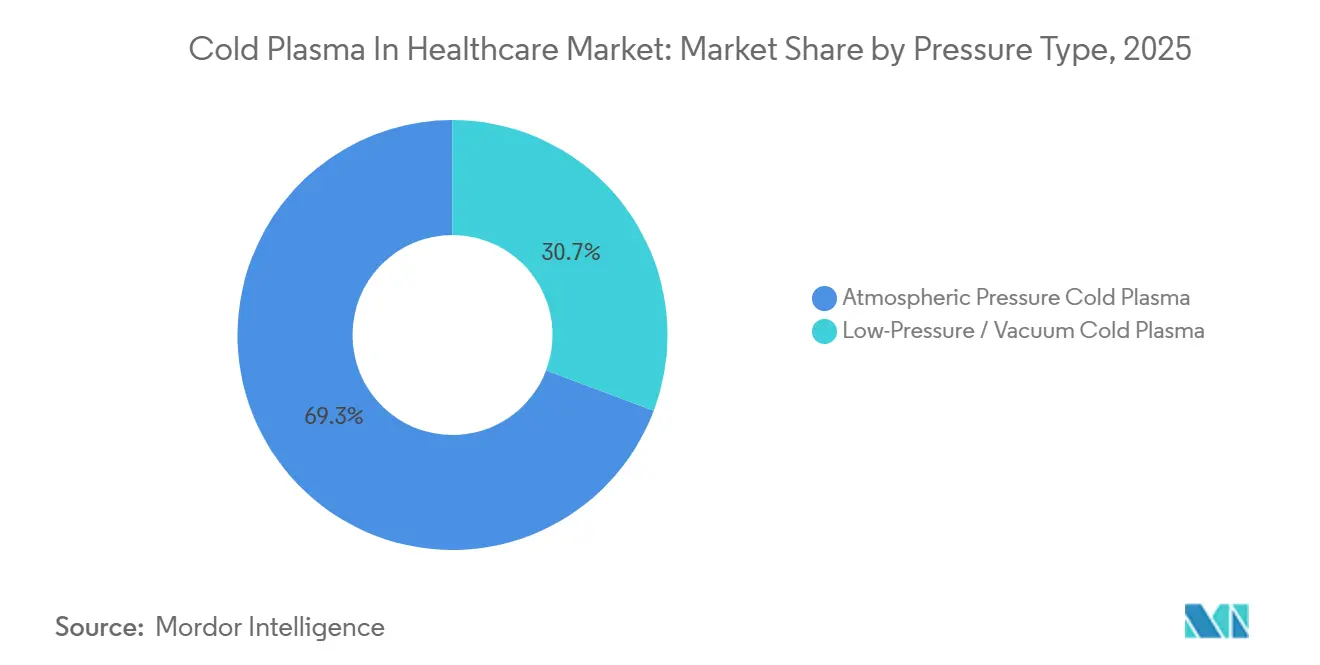

- Par type de pression, les systèmes atmosphériques représentaient 69,26 % de la taille du marché du plasma froid dans le secteur de la santé en 2025, tandis que les chambres à basse pression devraient enregistrer un TCAC de 17,93 % jusqu'en 2031.

- Par application, la cicatrisation des plaies chroniques détenait 30,74 % de la part de marché du plasma froid dans le secteur de la santé en 2025, et l'ablation en oncologie chirurgicale devrait croître à un TCAC de 18,55 % jusqu'en 2031.

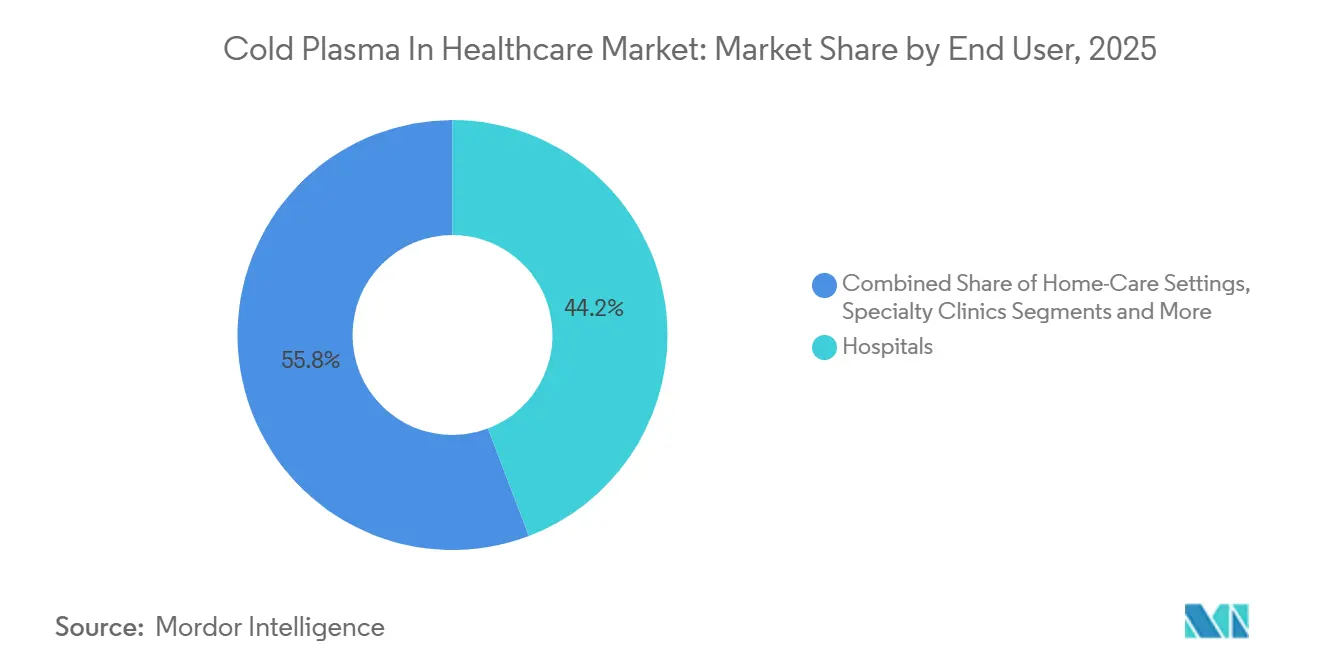

- Par utilisateur final, les hôpitaux ont généré 44,22 % des revenus en 2025 ; les centres chirurgicaux ambulatoires sont en bonne voie pour un TCAC de 19,63 % jusqu'en 2031.

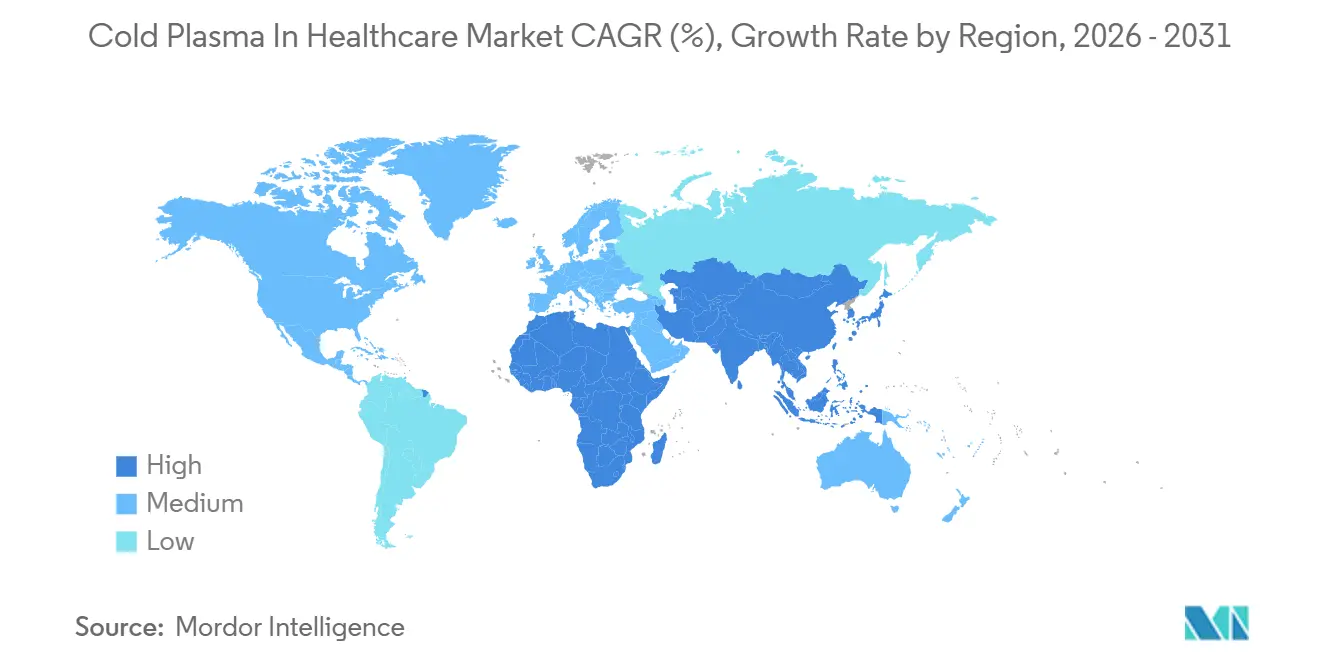

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 39,62 % en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 16,83 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du plasma froid dans le secteur de la santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence des plaies chroniques et des ulcères diabétiques | +2.5% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Les infections résistantes aux antibiotiques stimulent la demande de stérilisation non thermique | +2.3% | Mondial, aigu dans les hôpitaux d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Adoption hospitalière du CAP atmosphérique pour le contrôle des infections | +2.0% | Amérique du Nord et Europe ; émergent dans le CCG et en Corée du Sud | Moyen terme (2-4 ans) |

| Approbations favorables et projets pilotes de remboursement | +1.8% | Allemagne, France, Royaume-Uni ; projets pilotes au Canada, en Australie | Court terme (≤ 2 ans) |

| Pansements hydrogel activés par plasma pour une délivrance soutenue d'espèces réactives de l'oxygène et de l'azote | +1.5% | Centres de recherche en Amérique du Nord et dans l'UE ; essais précoces au Japon | Long terme (≥ 4 ans) |

| Modules de contrôle de dose pilotés par l'IA | +1.2% | Amérique du Nord, Allemagne, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des plaies chroniques et des ulcères diabétiques

Les ulcères du pied diabétique touchent 4 % à 25 % des personnes atteintes de diabète et récidivent dans 65 % des cas dans les cinq ans, créant une charge hebdomadaire de 60 000 à 75 000 traitements en Angleterre seulement.[1]Samuel Ugwueze, "Diabetic Foot Ulcers: A Comprehensive Review," National Center for Biotechnology Information, ncbi.nlm.nih.gov Ces plaies difficiles à cicatriser précèdent 80 % des amputations non traumatiques et coûtent entre 8 600 et 13 500 USD par patient chaque année. Le plasma froid génère des espèces réactives de l'oxygène et de l'azote à des températures sans danger pour la peau, accélérant la granulation tout en réduisant l'utilisation des antibiotiques de 23 % à 4 % dans l'essai POWER. Des groupes académiques de Sheffield et d'Adélaïde ont confirmé en 2024 que les hydrogels activés par plasma éradiquent les biofilms en 24 heures tout en maintenant l'équilibre hydrique.[2]Tom Jenkins, "Plasma-Activated Hydrogel Therapy Could Revolutionise Chronic Wound Treatment," University of Sheffield, sheffield.ac.uk À mesure que la prévalence du diabète augmente, les hôpitaux intègrent les protocoles plasma dans des cliniques podologiques multidisciplinaires.

La multiplication des infections résistantes aux antibiotiques stimule la demande de stérilisation non thermique

L'Organisation mondiale de la santé attribue 1,27 million de décès par an à la résistance bactérienne, avec 42 % des isolats d'Escherichia coli résistant désormais aux céphalosporines de troisième génération. Le plasma froid offre une voie sans médicament en rompant les membranes bactériennes et l'ADN en moins d'une minute. Une étude de 2024 a montré des réductions de 3 à 5 log de Pseudomonas et Acinetobacter multirésistants sur les surfaces hospitalières, surpassant les désinfectants chimiques qui nécessitent 10 minutes.[3]IEEE, "Cold Atmospheric Plasma for Surface Decontamination," IEEE Xplore, ieeexplore.ieee.org Le ministère de la santé japonais a approuvé Plasma Care pour la décontamination des salles la même année, validant la technologie comme complément aux lingettes chimiques. Les comités de contrôle des infections regroupent désormais les unités plasma avec les mesures UV-C et HEPA dans les unités de soins intensifs.

Adoption croissante du CAP atmosphérique dans les protocoles hospitaliers de contrôle des infections

Les appareils atmosphériques évitent les coûteuses chambres à vide, permettant au personnel de déplacer les systèmes dans les blocs opératoires ou les unités d'isolement sans travaux de construction. En 2025, l'Institut Robert Koch a recommandé le CAP comme complément au nettoyage terminal après des épidémies d'organismes résistants aux carbapénèmes, citant une efficacité sporicide de 99,9 % en 90 secondes. La Corée du Sud a certifié deux modèles pour la stérilisation des instruments chirurgicaux en 2024, étendant l'utilisation au-delà des laboratoires de recherche. Parce que le CAP est doux pour les endoscopes sensibles à la chaleur et les appareils robotiques, les hôpitaux le considèrent comme une alternative à l'oxyde d'éthylène et aux méthodes à base de peroxyde d'hydrogène qui font face à des limites de sécurité et de compatibilité des matériaux. Les hôpitaux du Golfe testent le CAP pour le contrôle des agents pathogènes en suspension dans l'air, bien que les limites d'exposition à l'ozone soient en cours de révision par l'ISO.

Approbations réglementaires favorables et projets pilotes de remboursement

Le G-BA allemand a ajouté le plasma froid à son barème de frais EBM au quatrième trimestre 2024, accordant des codes — PlasmaDerm Flex (35,21 EUR), Plasma Care (20,29 EUR) et kINPen MED (29,83 EUR) — sous réserve de la collecte de preuves en conditions réelles. La FDA américaine a autorisé le système MIRARI pour les plaies dermiques en 2024, créant un dispositif de référence qui facilite les futures demandes 510(k). Le Canada et l'Australie testent des cadres de remboursement similaires, tandis que le Japon a raccourci les examens de classe III à dix mois pour les jets portatifs. Ces évolutions font passer l'adoption des budgets d'investissement discrétionnaires aux revenus procéduraux financés par les payeurs, accélérant les achats hospitaliers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des équipements et des consommables en gaz nobles | −1.8% | Mondial ; aigu en Inde, au Brésil, en Afrique du Sud | Court terme (≤ 2 ans) |

| Absence de protocoles cliniques standardisés et d'essais contrôlés randomisés à grande échelle | −1.5% | Mondial ; limite l'adoption par les payeurs en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Voies réglementaires multidisciplinaires et longues | −1.2% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| La volatilité de l'approvisionnement en hélium gonfle les coûts d'exploitation des appareils à jet | −1.0% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des systèmes de plasma froid et des consommables en gaz nobles

Les unités atmosphériques d'entrée de gamme coûtent entre 12 000 et 25 000 USD, et les chambres à basse pression dépassent 150 000 USD, ce qui est hors de portée de nombreux hôpitaux publics. L'hélium coûte désormais entre 80 et 120 USD par bouteille après la vente des réserves américaines, portant les consommables par procédure à 15-25 USD. Les mélanges d'argon sont moins chers mais nécessitent une tension plus élevée et offrent un spectre antimicrobien plus étroit. Des contrats de location et de paiement à l'utilisation en Allemagne et au Royaume-Uni émergent pour convertir les dépenses d'investissement en dépenses d'exploitation, mais l'adoption dans les marchés sensibles aux prix reste à la traîne.

Absence de protocoles cliniques standardisés et essais contrôlés randomisés à grande échelle limités

L'essai POWER a prouvé l'efficacité, mais a utilisé des temps d'exposition variés et a exclu les ulcères ischémiques, rendant la méta-analyse difficile. Le CMS a refusé la couverture nationale en 2024, citant des périodes de suivi courtes et des données d'efficacité-coût insuffisantes. L'IQWiG a demandé des essais en face à face contre les mousses d'argent, retardant un remboursement allemand plus large. La Société internationale de médecine par plasma dispose de lignes directrices provisoires, mais aucun comité ISO n'a finalisé les critères de performance, laissant les fabricants auto-certifier leurs paramètres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les services dépassent le matériel à mesure que les plateformes d'IA se monétisent

Les appareils ont capturé 73,11 % du marché du plasma froid dans le secteur de la santé en 2025, les hôpitaux ayant élargi leurs bases installées pour les soins des plaies et la stérilisation. Les consommables tels que les électrodes jetables et les cartouches de gaz ont représenté 18 % des revenus, fidélisant les clients à des chaînes d'approvisionnement propriétaires. Les services et logiciels ne représentaient que 9 % mais progressent à un TCAC de 18,57 % grâce aux modules d'analyse prédictive vendus entre 500 et 1 200 USD par mois. Ce changement augmente les revenus récurrents et amortit l'érosion des prix du matériel.

La taille du marché du plasma froid dans le secteur de la santé liée aux services s'élargira davantage une fois que les pansements activés par plasma atteindront des volumes commerciaux après 2027. Le remplacement des électrodes tous les 200 à 500 cycles et les cartouches de gaz pour 30 à 40 procédures ajoutent des flux après-vente stables. Les tableaux de bord en nuage qui documentent l'exposition aux espèces réactives de l'oxygène et de l'azote, l'impédance tissulaire et les courbes de cicatrisation satisfont aux règles de traçabilité du RDM et sous-tendent les contrats de remboursement basés sur les résultats.

Par technologie d'appareil : le CAP à radiofréquence progresse à mesure que les coûts de l'hélium érodent l'économie des jets

Les jets de plasma ont commandé 41,57 % des revenus en 2025 grâce à l'ergonomie des appareils portatifs, mais les pénuries d'hélium poussent les opérateurs vers les unités à radiofréquence qui n'ont besoin que d'air ambiant. Les systèmes RF devraient croître à un TCAC de 17,35 %, aidés par les directives de l'Institut Robert Koch qui citent une destruction sporicide de 99,9 % en 90 secondes. Le CAP à micro-ondes occupe une niche de 12 % pour les charges importantes d'instruments mais nécessite un blindage électromagnétique.

Les jets piézoélectriques introduisent une portabilité sur batterie, accélérée par le régulateur japonais en 2024. Les réseaux DBD rouleau à rouleau restent en phase de pré-commercialisation mais pourraient transformer la fabrication de pansements activés par plasma. À mesure que les gains en chiffre d'affaires sans gaz compensent les dépenses d'investissement plus élevées, les fournisseurs RF comblent l'écart performance-prix et gagnent des parts sur les acteurs établis dans les jets.

Par type de pression : la domination atmosphérique masque une montée en puissance de la niche basse pression

Les systèmes atmosphériques détenaient 69,26 % de la part de revenus en 2025 car ils se déplacent directement au chevet du patient et sont éligibles aux nouveaux codes de remboursement allemands. Ils conserveront le leadership en volume, mais les chambres à basse pression sont prévues pour un TCAC de 17,93 % car les fabricants d'implants recherchent une uniformité sub-Torr qui améliore l'ostéointégration.

Les unités à basse pression atteignent une destruction bactérienne de 6 log en cinq minutes sur le matériel en titane, répondant aux objectifs d'énergie de surface ISO 5832. Bien que les chambres coûtent plus cher et nécessitent des salles dédiées, les fabricants d'équipements d'origine orthopédiques les intègrent en ligne pour augmenter la résistance à l'arrachement des implants jusqu'à 40 %. Les hôpitaux restent attachés à la portabilité atmosphérique, notamment dans les centres ambulatoires qui manquent d'espace pour les pompes à vide.

Par application : l'ablation en oncologie chirurgicale émerge comme une frontière à forte croissance

La cicatrisation des plaies chroniques a dominé avec une part de 30,74 % en 2025 car les ulcères diabétiques restent endémiques. L'ablation en oncologie chirurgicale, bien que seulement à 8 % à ce moment-là, est prête pour un TCAC de 18,55 % alors que les essais confirment une apoptose sélective sans dommages thermiques collatéraux. Des travaux préliminaires montrent que le plasma peut réduire le dosage de chimiothérapie d'un tiers lorsqu'il est combiné à la doxorubicine.

Les applications d'hémostase utilisent le CAP pour réticuler la fibrine en 20 secondes, surpassant la thrombine topique en laparoscopie. Les niches dentaires et dermatologiques ajoutent ensemble une tranche supplémentaire de 20 %, bénéficiant de la capacité du plasma à perturber les biofilms et à moduler les glandes sébacées. Les liquides activés par plasma sont encore en phase pilote mais promettent une commodité pour les soins à domicile une fois que les réseaux rouleau à rouleau fourniront des pansements à grande échelle.

Par utilisateur final : les centres chirurgicaux ambulatoires capitalisent sur la portabilité et les frais généraux réduits

Les hôpitaux détenaient 44,22 % des dépenses en 2025 mais font face à une pression sur les marges alors que les payeurs orientent les épisodes de soins chroniques vers des établissements de moindre acuité. Les centres chirurgicaux ambulatoires devraient enregistrer un TCAC de 19,63 % car les modèles à pièce à main à moins de 15 000 USD correspondent aux budgets des centres chirurgicaux ambulatoires et aux charges de cas en dermatologie.

Les centres spécialisés en soins des plaies ont capturé 16 % de la taille du marché du plasma froid dans le secteur de la santé en 2025 en traitant 50 à 100 patients par semaine, rendant le retour sur investissement des appareils rapide. Les cliniques d'oncologie spécialisées utilisent le plasma pour la thérapie expérimentale du glioblastome sous des exemptions hospitalières. Les soins à domicile restent naissants à 3 %, mais les appareils grand public marqués CE comme PlasmaDerm @home signalent de futurs canaux directs aux patients une fois que les régulateurs élaboreront des règles d'utilisation à distance.

Analyse géographique

L'Amérique du Nord a contrôlé 39,62 % des revenus en 2025, ancrée par les autorisations de la FDA. Cependant, l'absence d'une couverture Medicare généralisée tempère les déploiements hospitaliers, déplaçant l'accent vers les projets pilotes des payeurs privés et les abonnements logiciels. Le rationnement de l'hélium pousse les acheteurs vers des modèles RF à air ambiant, et les marges des fournisseurs de jets s'amincissent.

L'Europe a généré une part de 32 %, soutenue par les nouveaux codes allemands et les directives de l'Institut Robert Koch. Le financement de Niterra Ventures développe la capacité des appareils, tandis que des projets pilotes à domicile testent la réduction des récidives dans les ulcères diabétiques. Le NICE britannique rédige des orientations pour 2026, et l'Espagne et l'Italie mènent des protocoles de recherche jusqu'à ce que les positions des payeurs mûrissent.

L'Asie-Pacifique est le moteur de croissance avec un TCAC de 16,83 % jusqu'en 2031. La PMDA japonaise a accéléré les jets portatifs et autorisé Plasma Care pour la désinfection des salles, tandis que la Chine finalise les règles d'oncologie de classe III. Le secteur public indien est confronté à des contraintes de dépenses d'investissement, mais les hôpitaux de chaînes privées dans les villes de premier rang adoptent des unités atmosphériques. La Corée du Sud a approuvé deux modèles de stérilisation, et l'Australie teste le remboursement dans les cliniques de soins des plaies de Nouvelle-Galles du Sud.

Paysage concurrentiel

Le marché du plasma froid dans le secteur de la santé présente un profil de fragmentation intermédiaire. Les acteurs intégrés verticalement tels qu'Apyx Medical et Relyon Plasma vendent du matériel, des consommables et des offres groupées de services, tandis que les spécialistes de composants concèdent sous licence des modules plasma aux fabricants d'équipements d'origine dans les domaines des implants et de la pharmacie. L'injection de 18 millions USD de Neoplas Med finance le développement à grande échelle du kINPen MED, et CINOGY cible le segment domestique avec des kits à moins de 1 100 USD.

Les logiciels d'IA émergent comme facteur de différenciation. Les fournisseurs qui enregistrent les métriques de dose et les courbes de cicatrisation satisfont à la traçabilité du RDM et remportent des contrats basés sur les résultats. Les dépôts de brevets se concentrent sur les réseaux rouleau à rouleau et les mini piézoélectriques, reflétant un pivot loin des jets à forte consommation d'hélium. L'inflation de l'hélium a réduit les marges de Renuvion de six points l'année dernière, incitant Apyx à explorer les chimies à l'azote malgré un compromis d'efficacité de 20 %.

La hausse des abonnements aux services stabilise les flux de trésorerie et augmente les valorisations, tandis que la concurrence sur les prix du matériel s'intensifie à mesure que les unités RF à air ambiant se banalisent. Les barrières à l'entrée sur le marché restent dans les dossiers réglementaires et le financement des preuves cliniques, des domaines où les entreprises bien capitalisées peuvent encore élargir leur avantage concurrentiel.

Leaders du secteur du plasma froid dans le secteur de la santé

Neoplas med GmbH

terraplasma medical GmbH

Apyx Medical

US Medical Innovations

ADTEC Plasma Technology Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : L'Iran a ouvert sa plus grande clinique de soins des plaies par plasma froid au Centre médical Al-Zahra, signalant un soutien national aux thérapies non invasives.

- Janvier 2026 : Neoplas Med a dévoilé une plateforme à jet d'argon qui promet une cicatrisation plus stable et moins de complications dans la pratique courante.

- Janvier 2026 : Le Congrès vétérinaire de Leipzig a présenté les appareils EquCellpen et PetCellpen, illustrant le passage du plasma vers la médecine vétérinaire.

Portée du rapport mondial sur le marché du plasma froid dans le secteur de la santé

Selon la portée du rapport, le plasma froid, ou plasma atmosphérique froid (CAP), est un gaz ionisé non thermique généré à une température proche de la température ambiante, permettant une interaction sûre et non invasive avec les tissus biologiques tout en servant d'agent stérilisant et en aidant à la cicatrisation des plaies.

Le rapport sur le marché du plasma froid dans le secteur de la santé est segmenté par type de produit, technologie d'appareil, type de pression, application, utilisateur final et géographie. Par type de produit, le marché est segmenté en appareils, consommables et services et logiciels. Par technologie d'appareil, le marché est segmenté en CAP à radiofréquence, CAP à micro-ondes, jet piézoélectrique portatif et réseaux DBD rouleau à rouleau. Par type de pression, le marché est segmenté en systèmes atmosphériques et à basse pression. Par application, le marché est segmenté en cicatrisation des plaies chroniques, ablation en oncologie chirurgicale, hémostase, dentisterie, dermatologie, stérilisation, liquides activés par plasma et fonctionnalisation des implants. Par utilisateur final, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires, centres de soins des plaies, cliniques spécialisées, instituts de recherche et soins à domicile. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Les prévisions du marché sont fournies en termes de valeur (USD).

| Appareils | Générateurs de jets de plasma |

| Unités à décharge à barrière diélectrique | |

| Systèmes CAP à micro-ondes | |

| Chambres RF à basse pression | |

| Consommables | Cartouches de gaz jetables |

| Pansements / patchs activés par plasma | |

| Électrodes et buses de remplacement | |

| Services et logiciels | Plateformes de contrôle de dose pilotées par l'IA |

| Contrats d'installation et de maintenance |

| CAP à radiofréquence |

| CAP à micro-ondes |

| Jet piézoélectrique portatif |

| Réseaux DBD rouleau à rouleau |

| Plasma froid à pression atmosphérique |

| Plasma froid à basse pression / sous vide |

| Cicatrisation des plaies chroniques |

| Ablation en oncologie chirurgicale |

| Hémostase et coagulation sanguine |

| Dentisterie et soins bucco-dentaires |

| Dermatologie et esthétique |

| Stérilisation et désinfection des instruments et des surfaces |

| Liquides et hydrogels activés par plasma |

| Fonctionnalisation de la surface des implants |

| Hôpitaux (hospitalisation) |

| Centres chirurgicaux ambulatoires |

| Centres spécialisés en soins des plaies |

| Cliniques spécialisées (dermatologie / oncologie) |

| Instituts de recherche et académiques |

| Établissements de soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Appareils | Générateurs de jets de plasma |

| Unités à décharge à barrière diélectrique | ||

| Systèmes CAP à micro-ondes | ||

| Chambres RF à basse pression | ||

| Consommables | Cartouches de gaz jetables | |

| Pansements / patchs activés par plasma | ||

| Électrodes et buses de remplacement | ||

| Services et logiciels | Plateformes de contrôle de dose pilotées par l'IA | |

| Contrats d'installation et de maintenance | ||

| Par technologie d'appareil | CAP à radiofréquence | |

| CAP à micro-ondes | ||

| Jet piézoélectrique portatif | ||

| Réseaux DBD rouleau à rouleau | ||

| Par type de pression | Plasma froid à pression atmosphérique | |

| Plasma froid à basse pression / sous vide | ||

| Par application | Cicatrisation des plaies chroniques | |

| Ablation en oncologie chirurgicale | ||

| Hémostase et coagulation sanguine | ||

| Dentisterie et soins bucco-dentaires | ||

| Dermatologie et esthétique | ||

| Stérilisation et désinfection des instruments et des surfaces | ||

| Liquides et hydrogels activés par plasma | ||

| Fonctionnalisation de la surface des implants | ||

| Par utilisateur final | Hôpitaux (hospitalisation) | |

| Centres chirurgicaux ambulatoires | ||

| Centres spécialisés en soins des plaies | ||

| Cliniques spécialisées (dermatologie / oncologie) | ||

| Instituts de recherche et académiques | ||

| Établissements de soins à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du plasma froid dans le secteur de la santé en 2031 ?

Le marché devrait atteindre 6,31 milliards USD d'ici 2031, progressant à un TCAC de 14,62 % à partir de 2026.

Quel segment connaît la croissance la plus rapide dans l'espace mondial du plasma froid ?

Les services et logiciels devraient se développer à un TCAC de 18,57 % à mesure que les hôpitaux adoptent des plateformes de contrôle de dose pilotées par l'IA.

Comment la rareté de l'hélium influence-t-elle les choix technologiques ?

La hausse des coûts de l'hélium pousse les prestataires vers des appareils à radiofréquence qui ionisent l'air ambiant, malgré des prix initiaux plus élevés.

Pourquoi l'Asie-Pacifique est-elle la région de croissance la plus attractive ?

Les approbations accélérées du Japon et les voies d'accès à l'oncologie en Chine, combinées à une population diabétique en expansion, sous-tendent un TCAC régional de 16,83 %.

Quelles preuves cliniques soutiennent les soins des plaies par plasma ?

L'essai randomisé POWER et les études de suivi ont montré des taux de fermeture plus rapides et une utilisation réduite des antibiotiques dans les ulcères du pied diabétique.

Dernière mise à jour de la page le: