Taille et part du marché de la cryothérapie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 339.94 Millions de dollars américains |

| Taille du Marché (2031) | 464.61 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cryothérapie par Mordor Intelligence

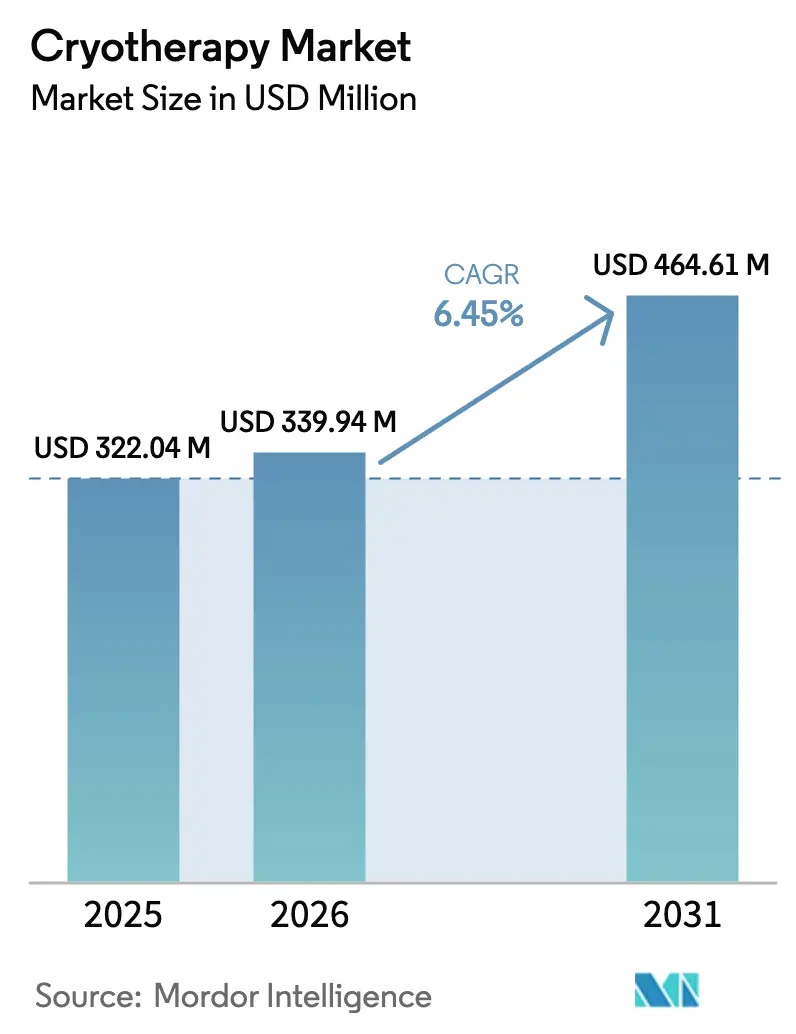

La taille du marché de la cryothérapie devrait augmenter de 322,04 millions USD en 2025 à 339,94 millions USD en 2026 et atteindre 464,61 millions USD d'ici 2031, avec un CAGR de 6,45 % sur 2026-2031.

Le remplacement accéléré des chambres à azote liquide par des systèmes entièrement électriques a commencé à remodeler les structures de coûts, car les cliniques se débarrassent des livraisons récurrentes de gaz et des rénovations de ventilation.[1]CryoBuilt Team, "La chambre électrique Polaris réduit le coût sur cinq ans de 60 %," CryoBuilt, cryobuilt.com Les installations dans les clubs de fitness, les flottes de location mobiles et les appareils à domicile élargissent l'accès au-delà des cliniques de médecine sportive, créant une nouvelle demande pour du matériel à faible consommation de consommables et des abonnements logiciels. Les remboursements en oncologie et en gestion de la douleur en Amérique du Nord ouvrent une voie médicale pour la cryoablation localisée, tandis que les dispositifs de refroidissement localisé à vocation esthétique prospèrent dans les circuits de paiement direct.[2]American Medical Association, "CPT 64624 pour la cryoneurolysis," AMA, ama-assn.org La dynamique concurrentielle met l'accent sur le contrôle de la température par intelligence artificielle et l'optimisation du débit plutôt que sur des températures de chambre toujours plus basses, signalant un pivot vers des expériences utilisateur riches en données.

Principaux enseignements du rapport

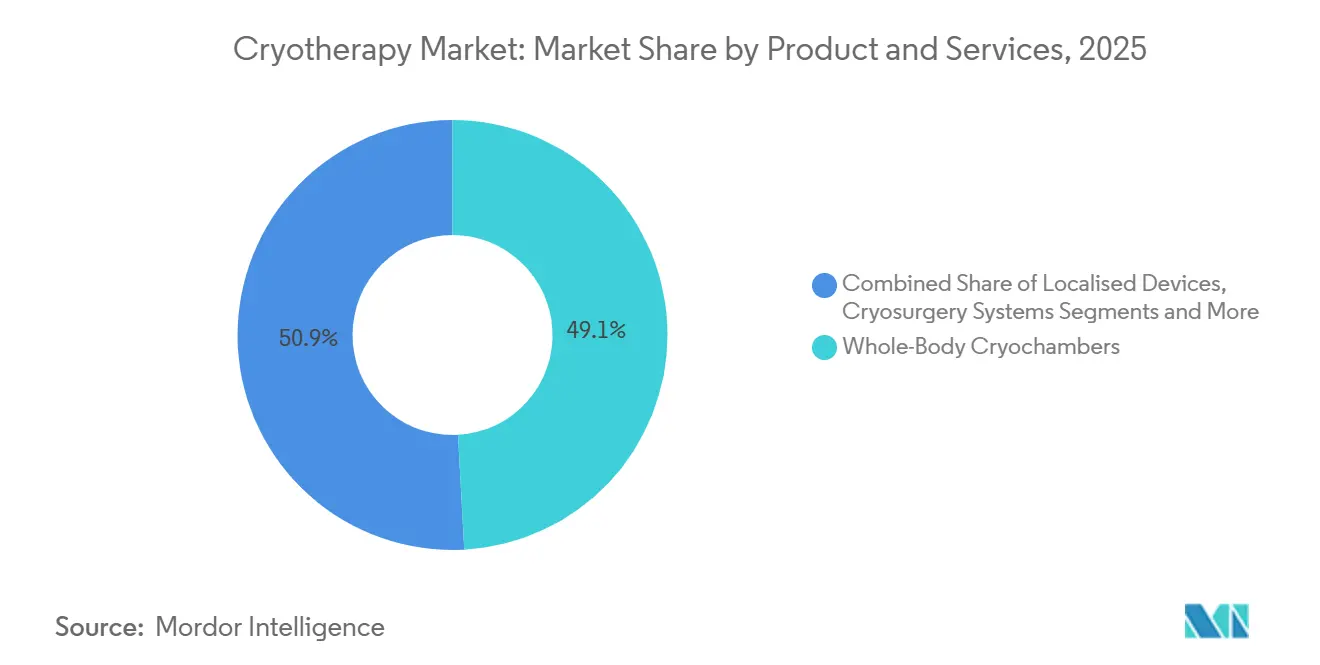

- Par produits et services, les cryochambres corps entier ont dominé avec une part de revenus de 49,13 % en 2025 ; les unités hybrides et mobiles devraient afficher le CAGR le plus rapide à 10,63 % jusqu'en 2031.

- Par application, la récupération sportive représentait une part de 33,45 % en 2025, tandis que la dermatologie et l'esthétique devrait se développer à un CAGR de 9,24 % jusqu'en 2031.

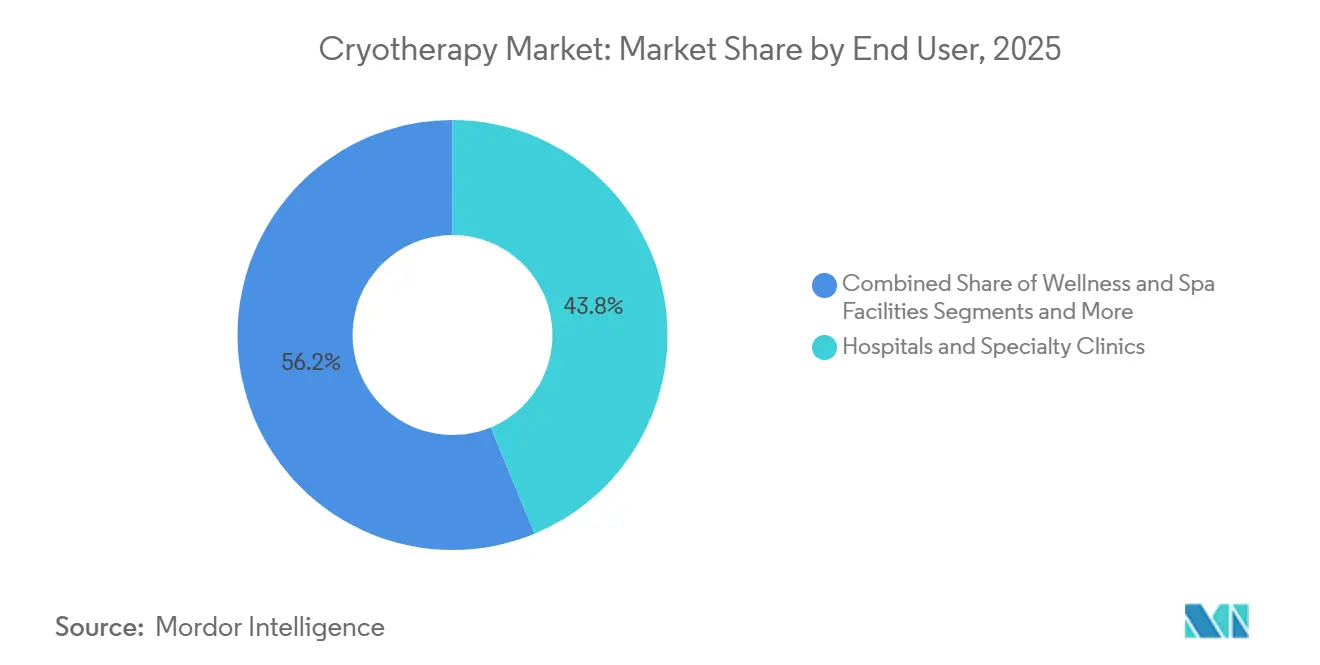

- Par utilisateur final, les hôpitaux et les cliniques spécialisées détenaient une part de dépenses de 43,76 % en 2025 ; les appareils à usage domestique et en vente directe aux consommateurs devraient croître à un CAGR de 10,53 % sur 2026-2031.

- Par technologie, les systèmes à azote liquide commandaient une part de revenus de 56,84 % en 2025, tandis que les plateformes entièrement électriques sont positionnées pour le CAGR le plus élevé à 8,23 % jusqu'en 2031.

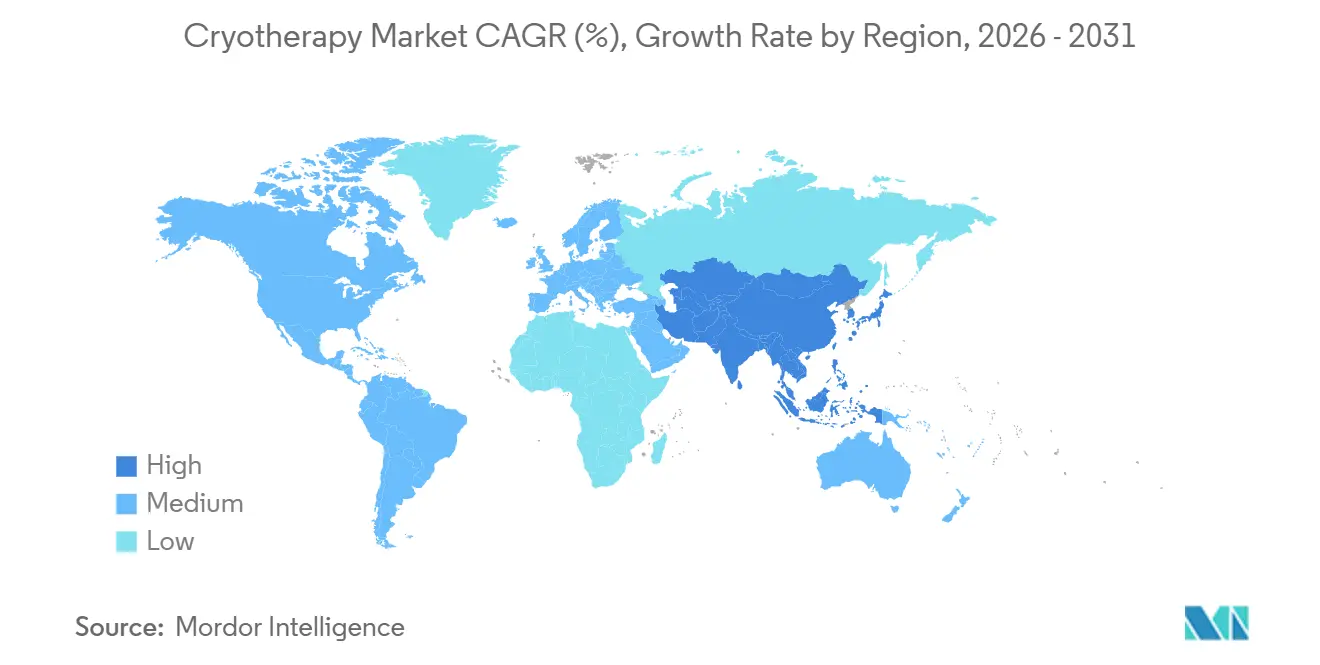

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 37,83 % en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 7,74 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la cryothérapie*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Transition rapide de l'azote liquide vers les systèmes de cryothérapie entièrement électriques réduisant les coûts | 1.2% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion du remboursement dans les régions clés | 0.9% | Amérique du Nord, certains marchés de l'UE | Long terme (≥ 4 ans) |

| Accès accru à la cryothérapie dans les clubs de fitness | 0.8% | Amérique du Nord, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les chambres pilotées par intelligence artificielle améliorent le débit | 0.6% | Mondial, concentré dans les cliniques haut de gamme | Moyen terme (2-4 ans) |

| Croissance du marché de la location avec des camionnettes de cryothérapie mobiles | 0.7% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| La demande de réduction des graisses stimule l'adoption de la cryothérapie | 1.0% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition rapide de l'azote liquide vers les systèmes de cryothérapie entièrement électriques réduisant les coûts

Les cliniques qui passent aux chambres électriques suppriment les livraisons hebdomadaires de dewars, réduisent les primes d'assurance liées au stockage de gaz sous pression et respectent les mandats de neutralité carbone dans l'Union européenne et en Californie. La chambre électrique Polaris de CryoBuilt a démontré une réduction de 60 % du coût d'exploitation sur cinq ans par rapport aux modèles à azote. La transition s'accélère dans les régions où la logistique gazière est instable, permettant à de nouveaux opérateurs en Asie du Sud-Est et en Amérique latine d'entrer sur le marché de la cryothérapie sans chaînes d'approvisionnement spécialisées. Les gestionnaires d'installations préfèrent également les unités électriques car elles contournent les exigences de surveillance de l'oxygène de l'OSHA. Collectivement, ces évolutions ajoutent 1,2 point de pourcentage au CAGR prévu en élargissant la base de sites desservables et en augmentant la demande de remplacement.

Expansion du remboursement dans les régions clés

L'Association médicale américaine a introduit le CPT 64624 en 2024, légitimant la facturation de la cryoneurolysis et incitant à des achats d'équipements dans les cliniques de gestion de la douleur. Les assureurs allemands ont commencé à rembourser la cryothérapie corps entier pour la polyarthrite rhumatoïde dans le cadre de programmes pilotes en 2025, établissant un précédent européen. Bien que les Centres américains pour les services Medicare et Medicaid classifient toujours la cryothérapie corps entier comme expérimentale,[3]Centres pour les services Medicare et Medicaid, "Décision de couverture pour la cryothérapie corps entier (E0218)," CMS, cms.gov le remboursement partiel oriente les investissements vers des dispositifs médicaux localisés qui bénéficient d'honoraires procéduraux. À long terme, une reconnaissance cohérente par les payeurs pourrait injecter près d'un point de pourcentage dans le CAGR mondial, surtout si davantage de payeurs s'alignent sur les indications de douleur chronique.

Accès accru à la cryothérapie dans les clubs de fitness

Les chaînes de salles de sport haut de gamme ajoutent des séances de cryothérapie de trois minutes aux abonnements pour fidéliser les membres avec des frais mensuels plus élevés et stimuler les dépenses secondaires en services de récupération. Equinox a installé des cryochambres dans 12 clubs américains en 2025, en intégrant des séances illimitées dans des forfaits à 300 USD qui touchent des consommateurs soucieux de leur bien-être qui évitaient auparavant les cliniques indépendantes. Des déploiements similaires à Séoul et Tokyo élargissent l'exposition parmi les travailleurs de bureau. La voie des clubs normalise la cryothérapie comme récupération de routine plutôt que comme thérapie spécialisée, augmentant les volumes de séances et soutenant un impact de +0,8 % sur le CAGR grâce à l'acquisition de nouveaux utilisateurs.

Les chambres pilotées par intelligence artificielle améliorent le débit

Le système CryoStar de MECOTEC détecte la température cutanée et module dynamiquement l'intensité du refroidissement, réduisant la variance des cycles de 40 % tout en doublant la capacité horaire de clients. Les journaux automatisés facilitent les audits ISO 9001, renforçant l'adoption hospitalière. Bien que les chambres à intelligence artificielle aient des prix premium actuellement, les coûts des composants diminuent à mesure que les puces d'intelligence artificielle embarquée se banalisent. Un débit plus élevé augmente le chiffre d'affaires par mètre carré, incitant les opérateurs de chaînes à moderniser leurs équipements et poussant le CAGR à la hausse de 0,6 %.

Analyse de l'impact des freins sur le marché de la cryothérapie*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La hausse des prix du gaz augmente les risques | -0.8% | Europe, régions d'Asie-Pacifique dépendantes des importations de GNL | Court terme (≤ 2 ans) |

| Résistance des assureurs en raison de l'absence d'étude de référence sur les normes | -0.6% | Amérique du Nord, certains marchés de l'UE | Long terme (≥ 4 ans) |

| Les droits de douane impactent les coûts des chambres mobiles | -0.5% | Amérique du Nord, marchés dépendants des importations | Moyen terme (2-4 ans) |

| Les coûts élevés limitent l'adoption dans les petites cliniques | -0.7% | Mondial, plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des prix du gaz augmente les risques

Les prix spot de l'azote européen ont dépassé 50 EUR par MWh fin 2025, érodant les marges des cliniques sportives à fort volume et incitant à reporter les achats de systèmes alimentés à l'azote. Les opérateurs ont recalculé leurs analyses de seuil de rentabilité, retardant les cycles de remplacement jusqu'à ce que les alternatives électriques deviennent abordables. Une volatilité similaire sur les marchés du GNL en Asie-Pacifique comprime les budgets au Japon et en Corée du Sud. Ces conditions retranchent 0,8 point de pourcentage sur la croissance à court terme.

Résistance des assureurs en raison de l'absence d'étude de référence sur les normes

L'Académie américaine de médecine physique et de réadaptation a mis en évidence une grande variation dans les protocoles de séances, compliquant l'évaluation par les assureurs. En l'absence de lignes directrices consensuelles, les payeurs qualifient la cryothérapie corps entier d'expérimentale. Cette incertitude contraint les cliniques à des modèles de paiement direct, limitant les volumes dans les populations sensibles aux prix et freinant le CAGR de 0,6 point sur le long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la cryothérapie

Par produits et services :

les unités hybrides progressent à mesure que les flottes de location se développentLes cryochambres corps entier ont généré près de la moitié des revenus de 2025, mais les unités hybrides et mobiles les surpasseront avec un CAGR de 10,63 % à mesure que les opérateurs de location envoient des systèmes montés sur remorque lors d'événements et sur des campus d'entreprises. Cette évolution diversifie le marché de la cryothérapie car les clients sans budget d'investissement peuvent toujours provisionner des séances à la demande.

Les revenus des consommables diminuent à mesure que le secteur se tourne vers l'électrique, mais les abonnements logiciels augmentent lorsque les opérateurs utilisent des tableaux de bord en nuage pour planifier les séances, suivre l'utilisation et documenter la conformité en matière de sécurité. Les dispositifs localisés détiennent environ 18 % de part, portés par l'adoption en dermatologie pour les traitements esthétiques localisés. Les systèmes de cryochirurgie, principalement en oncologie, maintiennent une adoption stable dans les suites de radiologie interventionnelle. Les accessoires, notamment les dewars d'azote et les gants thermiques, diminuent en parallèle avec la transition électrique, de sorte que les fournisseurs se couvrent en regroupant des contrats de maintenance et des plateformes d'analyse. L'évolution du mix signifie que les facteurs de forme des chambres, et non les températures, définissent l'avantage concurrentiel, intensifiant une course aux plateformes sur l'ensemble du marché de la cryothérapie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application :

l'esthétique dépasse la récupération traditionnelleLa récupération sportive a conservé 33,45 % de la taille du marché de la cryothérapie en 2025 grâce aux équipes d'élite et aux programmes universitaires. La dermatologie et l'esthétique, cependant, ajoutent des séances plus rapidement, progressant de 9,24 % annuellement jusqu'en 2031 grâce à la visibilité sur les réseaux sociaux et aux plans de financement.

Les cliniques de gestion de la douleur déploient des sondes de cryoneurolysis sous le CPT 64624, mais les lacunes en matière de remboursement limitent les déploiements à l'échelle des États. L'utilisation en oncologie s'élargit à mesure que la cryoablation guidée par imagerie réduit les dommages aux tissus collatéraux, soutenant des placements d'unités stables dans les hôpitaux tertiaires. Les kiosques de bien-être et de gestion du poids restent fragmentés mais visibles dans les complexes de luxe qui positionnent la cryothérapie comme un stimulant du métabolisme. Le paysage applicatif montre une saturation de la récupération dans le sport professionnel, de sorte que les opérateurs courtisent les athlètes amateurs, les adeptes de la beauté et les patients souffrant de douleurs chroniques pour élargir le marché de la cryothérapie.

Par utilisateur final :

les appareils domestiques perturbent les modèles de cliniquesLes hôpitaux et les cliniques spécialisées contrôlaient 43,76 % des dépenses de 2025, soutenus par la cryoneurolysis remboursable et les cas d'oncologie. Les appareils à usage domestique, positionnés en dessous de 5 000 USD, affichent un CAGR à deux chiffres à mesure que les consommateurs aisés contournent les frais par visite.

Les centres sportifs et de fitness intègrent la cryothérapie dans les abonnements premium, réduisant le taux de désabonnement dans les salles de sport métropolitaines saturées. Les complexes de bien-être de destination proposent des forfaits détox de plusieurs jours incluant l'exposition au froid, la pleine conscience et la thérapie intraveineuse. La démocratisation du matériel oblige les cliniques à se différencier par des protocoles guidés, des tableaux de bord biométriques et l'intégration avec les dossiers de santé électroniques, ajoutant une résonance de données au calcul de la part de marché de la cryothérapie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie :

les systèmes électriques érodent l'avance de l'azoteLes systèmes à azote liquide ont conservé une part de revenus de 56,84 % en 2025 mais font face à une attrition à mesure que les chambres électriques arrivent à maturité. Les unités électriques permettent d'économiser 800 à 1 200 USD par mois en gaz et contournent les mandats de ventilation de l'OSHA, élargissant la taille du marché de la cryothérapie adressable aux studios boutiques urbains.

Les praticiens préférant des niveaux inférieurs à -140 °C s'accrocheront aux systèmes à azote dans les laboratoires de recherche et de performance d'élite. Les dispositifs localisés au CO₂ restent de niche mais essentiels en dermatologie car ils nécessitent une préparation minimale de la salle et ne coûtent que 2 000 à 5 000 USD. Les incitations réglementaires telles que l'écolabel Ange bleu allemand et le code énergétique Title 24 de Californie encouragent l'adoption électrique, traçant une évolution mesurée mais inexorable au sein du marché de la cryothérapie.

Analyse géographique

Marché de la cryothérapie en Amérique du Nord

L'Amérique du Nord a généré 37,83 % des revenus mondiaux en 2025, les États-Unis représentant 85 % de ce chiffre, portés par la demande des sports professionnels et le remboursement médical précoce. Le Canada et le Mexique restent plus modestes mais stables, soutenant des modèles de paiement direct à Toronto, Vancouver, Monterrey et Mexico. L'autorisation de la FDA pour le système ProSense d'IceCure destiné aux tumeurs bénignes du sein témoigne de la dynamique réglementaire en faveur de la cryoablation mini-invasive.

Marché de la cryothérapie en Asie-Pacifique

L'Asie-Pacifique développera le marché de la cryothérapie à un taux de 7,74 % jusqu'en 2031, les fabricants nationaux chinois proposant des prix inférieurs de 30 à 40 % aux importations européennes. Le Japon bénéficie d'une demande liée au vieillissement de la population pour le soulagement non pharmacologique de la douleur, malgré l'absence de remboursement. Les académies de cricket indiennes et les hôpitaux privés de Mumbai et Bangalore acquièrent des chambres pour servir les athlètes professionnels et les sportifs amateurs aisés. La Corée du Sud s'oriente vers l'esthétique dans le quartier Gangnam de Séoul, tandis que l'Australie se concentre sur la récupération sportive à Sydney et Melbourne. La fragmentation des réglementations et les préférences culturelles pour les remèdes traditionnels ralentissent l'adoption, mais la croissance des revenus de la classe moyenne et la participation sportive élargissent la base d'utilisateurs.

Marché de la cryothérapie en EMEA et en Amérique du Sud

En Europe, l'Allemagne est en tête, aidée par les assureurs statutaires qui expérimentent la prise en charge de la cryothérapie pour la polyarthrite rhumatoïde. Les spas de thalassothérapie en France et les cliniques de la Premier League au Royaume-Uni maintiennent une demande soutenue. L'Italie et l'Espagne ajoutent respectivement des utilisateurs dans les domaines de l'esthétique et de la rééducation sportive. Le Moyen-Orient et l'Afrique détenaient collectivement environ 6 % de part de marché, dominés par les centres de bien-être de luxe des Émirats arabes unis et d'Arabie saoudite. La part de 5 % de l'Amérique du Sud est concentrée au Brésil et en Argentine, où les hôpitaux privés équipent les services d'orthopédie. Ensemble, ces profils régionaux soulignent des courbes d'adoption différentes, mais une préférence convergente pour le matériel électrique et riche en données sur le marché de la cryothérapie.

Paysage réglementaire

La réglementation continue de se scinder entre la cryochirurgie/cryoablation à usage médical et les systèmes corps entier orientés bien-être, les allégations et l'usage prévu déterminant la classification et les exigences en matière de preuves. Aux États-Unis, les unités de cryochirurgie sont réglementées en tant que dispositifs de classe II en vertu du 21 CFR 878.4350 et empruntent généralement la voie 510(k) de la FDA. Les homologations de fin 2025, telles que K250742 (système de cryothérapie ciblée) et K253000 (dispositif en vente libre CryoFreeze pour l'élimination des verrues et acrochordons), renforcent les exigences continues d'étiquetage, de sécurité et d'équivalence substantielle pour les dispositifs destinés aux professionnels comme aux consommateurs.

En Europe, les dispositifs de cryothérapie commercialisés à des fins médicales relèvent du règlement UE MDR 2017/745, souvent classés en classe IIa ou IIb selon le risque et l'usage prévu. Ce cadre exige la conformité à l'annexe I GSPR et une documentation technique structurée. Le Canada reste comparativement restrictif pour les applications à risque plus élevé, Santé Canada traitant généralement les instruments de cryothérapie comme des dispositifs de classe III nécessitant une licence de dispositif médical pour la vente ou l'importation. Dans toutes les régions, les cadres de qualité et de risque (ISO 13485 et ISO 14971), ainsi que les recommandations de sécurité des gaz industriels d'organismes tels que l'EIGA pour les systèmes à base de cryogènes, influencent les processus de conformité et les exigences de formation des opérateurs.

Analyse de la chaîne de valeur

La chaîne de valeur va des fournisseurs de composants (matériel de manipulation des cryogènes, vannes de précision, capteurs, compresseurs et électronique de contrôle) à la fabrication OEM et à l'intégration de systèmes (chambres corps entier, dispositifs localisés et plateformes de cryochirurgie), suivies de l'homologation réglementaire et de la conformité qualité, puis de la distribution multicanale. Les hôpitaux et cliniques spécialisées achètent généralement via des circuits d'approvisionnement en biens d'équipement et de type groupement d'achats (GPO), tandis que les offres de bien-être et d'esthétique se développent via des distributeurs spécialisés, des réseaux de franchise et des circuits de vente directe au consommateur combinant logiciel, maintenance et formation des opérateurs.

Les mouvements récents traduisent une approche de mise sur le marché davantage contrôlée par les canaux de distribution. L'investissement en capital de CryoBuilt dans ChillyBox en juillet 2025 et ses droits de distribution exclusifs pour la technologie de cryothérapie à domicile indiquent un contrôle plus étroit des circuits résidentiels en aval. Le partenariat de BENEV avec LaserAway en mars 2026 pour lancer XTherma (thérapie combinée RF et cryogène) reflète également l'empilement de modalités dans l'esthétique et la dépendance à de grands réseaux de cliniques pour atteindre l'échelle. Sur le plan clinique, l'autorisation de commercialisation de la FDA fonctionne comme une étape de filtrage pour l'expansion, comme le montre IceCure Medical, qui a signalé une augmentation des installations commerciales américaines pour sa plateforme ProSense suite à son autorisation d'octobre 2025. Les révélations sur la dynamique des ventes en 2026 qui l'accompagnent soulignent en outre comment la couverture des services, les consommables/sondes et le support de la base installée sous-tendent la génération de revenus récurrents.

Paysage concurrentiel

Le marché de la cryothérapie est modérément concentré. Les leaders du marché poursuivent une intégration verticale, Boston Scientific absorbant des fournisseurs de sondes pour l'ablation en oncologie. La gamme de cryoablation de Medtronic a ajouté 180 millions USD aux ventes de l'exercice 2025, tirant parti des relations hospitalières et de la facturation basée sur les procédures.

Les challengers se concentrent sur les systèmes électriques qui éliminent la logistique de l'azote. CryoBuilt et JUKA mettent en avant des messages de durabilité pour séduire les établissements certifiés écologiques. Les tendances en matière de brevets s'orientent vers des algorithmes de contrôle de température par intelligence artificielle et des chambres modulaires qui basculent entre les modes corps entier et localisé. Les appareils à usage domestique en dessous de 5 000 USD restent un espace blanc où les acteurs établis ont une présence limitée. Les opérateurs de flottes mobiles cultivent des revenus de niche lors d'événements sportifs et d'activations de bien-être en entreprise, renforçant une couche orientée services au sein du secteur de la cryothérapie.

La différenciation technologique se concentre désormais sur les fonctionnalités d'expérience utilisateur — suivi biométrique, connectivité smartphone et export vers les dossiers de santé électroniques — plutôt que sur des températures toujours plus basses. Les hôpitaux exigent des journaux conformes aux normes ISO, tandis que les segments grand public veulent des métriques de récupération gamifiées. La divergence réglementaire maintient deux axes stratégiques : les dispositifs de qualité médicale recherchent l'approbation de la FDA ou le marquage CE, et les marques de bien-être exploitent les circuits de paiement direct aidés par le marketing d'influence. La pression de consolidation augmentera probablement dans le segment médical à mesure que les contraintes de conformité s'intensifient, mais les faibles barrières maintiennent le côté bien-être fragmenté, préservant la diversité concurrentielle au sein du marché de la cryothérapie.

Leaders du secteur de la cryothérapie

Zimmer MedizinSysteme GmbH

MECOTEC GmbH

Cryomed s.r.o

Impact Cryotherapy Inc.

CRYO Science

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la cryothérapie

- Art of Cryo

- Boston Scientific

- Brymill Cryogenic Systems

- The Cooper Companies

- Cryo Innovations

- CRYO Science

- CryoAction

- CryoBuilt Inc.

- Cryomed s.r.o.

- CRYONiQ

- Grand Cryo

- IceCure Medical

- Impact Cryotherapy Inc.

- JUKA

- KRION

- MECOTEC GmbH

- Medtronic plc (Cryoablation)

- Metrum CryoFlex

- Vacuactivus

- Zimmer MedizinSysteme

Opportunités de marché et perspectives d'avenir

L'espace blanc s'élargit à la fois dans les indications cliniques réglementées et dans les dispositifs grand public à faible consommation de consommables, où le suivi de sécurité et des allégations défendables aident à différencier les offres. Une cadence 2026 d'homologations et de certifications de dispositifs crée des voies d'expansion plus visibles : l'activité 510(k) de la FDA autour des applicateurs de cryoablation et de cryothérapie, incluant K260377 pour le système de cryoablation XSense d'IceCure et K251928 pour l'applicateur de cryothérapie CoolCryo de Medinice, favorise une adoption plus large des flux de travail cryogéniques mini-invasifs. En Europe, le marquage CE au titre du règlement UE MDR pour l'ERBOKRYO 2 d'Erbe Elektromedizin (avril 2026) renforce une base installée adressable en expansion pour les plateformes de cryochirurgie médicale.

Des opportunités se concentrent également autour de plateformes intégrées combinant matériel, capture de données, protocoles standardisés et traitement multimodal. Le Cryo Arctic 4.0 de MECOTEC (avril 2025) signale une demande pour des fonctionnalités de suivi biométrique conformes aux attentes en matière de sécurité, et le passage de l'azote liquide vers des chambres entièrement électriques s'aligne sur les efforts des opérateurs pour réduire la logistique des gaz, les rénovations de ventilation et l'exposition à la responsabilité. Dans les applications oncologiques focales du sein et autres, l'adoption clinique a montré des signaux commerciaux, comme IceCure signalant une croissance de sa base installée commerciale active aux États-Unis après l'autorisation de la FDA. Cela soutient une voie pour les fournisseurs qui associent la génération de preuves procédurales à des réseaux de service et de formation évolutifs.

Développements récents dans le secteur du marché de la cryothérapie

- Juin 2026 : IceCure Medical a signalé une augmentation de 70 % de sa base installée commerciale active aux États-Unis pour le système ProSense suite à son autorisation de commercialisation par la FDA. Cette mise à jour souligne comment l'homologation réglementaire se traduit par une activation de site plus rapide et une expansion de l'empreinte de service dans les circuits hospitaliers et cliniques.

- Novembre 2025 : CryoTherapeutics s'est associé à SpectraWAVE et à la Cardiovascular Research Foundation pour l'étude clinique ICECAP sur le traitement de la plaque coronarienne. Cette collaboration renforce la génération de preuves cliniques autour des concepts de cryothérapie intravasculaire, soutenant une adoption à cycle plus long dans les contextes de cardiologie.

- Septembre 2024 : MECOTEC GmbH a finalisé l'acquisition du fabricant polonais de chambres cryogéniques Zimno Tech Sp. z o.o. auprès de Restore Hyper Wellness et a établi un partenariat exclusif lié au réseau américain de Restore. L'accord a élargi la capacité de fabrication et de service de MECOTEC et renforcé l'accès à un vaste canal de déploiement de chaînes de bien-être pour les chambres corps entier électriques.

Marché de la cryothérapie Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les revenus générés par les solutions de cryothérapie utilisées pour exposer le corps ou une zone ciblée à de très basses températures à des fins thérapeutiques, de récupération, de bien-être et de procédures cliniques. Il inclut les équipements, les consommables associés et les revenus de services lorsqu'ils font partie de l'offre de cryothérapie fournie.

Exclusions du périmètre : nous excluons les compresses froides générales et les thérapies par glace basiques qui ne reposent pas sur des dispositifs de cryothérapie spécialement conçus ou des systèmes cryogéniques contrôlés.

Aperçu de la segmentation

- Par produits et services

- Cryochambres corps entier

- Dispositifs localisés

- Systèmes de cryochirurgie

- Unités hybrides / mobiles

- Accessoires et consommables

- Logiciels et services

- Par application

- Récupération sportive

- Gestion de la douleur

- Oncologie (cryoablation)

- Dermatologie et esthétique

- Bien-être et gestion du poids

- Par utilisateur final

- Hôpitaux et cliniques spécialisées

- Centres sportifs et de fitness

- Établissements de bien-être et de spa

- Usage domestique / vente directe aux consommateurs

- Par technologie

- Systèmes à azote liquide

- Systèmes entièrement électriques

- Dispositifs de thérapie localisée au CO₂

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier où la demande apparaît, puis à la relier à des signaux mesurables. Nous utilisons généralement des références de santé publique et réglementaires telles que la base de données de la FDA américaine et les portails de directives cliniques, suivies de revues médicales à comité de lecture pour suivre les tendances d'adoption dans les cas d'usage de gestion de la douleur, de dermatologie et d'oncologie.

Pour ancrer le marché dans l'activité réelle, des données complémentaires sont extraites de sources telles que le Bureau of Labor Statistics américain pour les signaux d'empreinte de service, des statistiques douanières de type UN Comtrade pour l'orientation du commerce des équipements, et des publications d'associations ou de conférences décrivant les tendances de pratique et les notes de sécurité. Les dépôts d'entreprises, les présentations aux investisseurs et une couverture de presse fiable sont utilisés pour comprendre les lancements de produits et l'expansion des canaux, puis un abonnement payant pour les données financières d'entreprises ainsi qu'une base de données de brevets sont utilisés de manière sélective pour valider l'échelle et l'intensité de l'innovation. Ces sources de recherche documentaire sont illustratives, et de nombreuses autres références publiques ont également été examinées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les données primaires proviennent d'entretiens et d'enquêtes structurées menées auprès de fournisseurs de dispositifs, d'exploitants de centres de cryothérapie, d'utilisateurs en milieu hospitalier et en cliniques spécialisées, ainsi que de distributeurs. Nous échangeons également avec des décideurs en récupération sportive et bien-être dans les principales régions afin de vérifier la tarification, l'utilisation et le mix technologique (azote liquide contre systèmes électriques), et de combler les lacunes issues des recherches documentaires.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Directions générales : 18 % | APAC : 40 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 36 % |

| Acteurs plus petits : 18 % | Managers : 55 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement est réalisé selon une approche descendante où l'adoption des procédures et services est reconstituée par région à l'aide d'un bassin de demande pratique, puis convertie en revenus à l'aide de fourchettes de tarification et d'utilisation observées. La cryothérapie étant délivrée par des cliniques, des hôpitaux et des centres de bien-être, le modèle utilise le nombre d'établissements, l'utilisation estimée par unité et la tarification type des séances comme éléments de base, avec des ajustements pour le mix technologique et les cycles de remplacement.

Les totaux sont ensuite corroborés à l'aide d'approximations ascendantes sélectives, telles que l'échantillonnage d'indicateurs de base installée, la vérification de l'orientation des expéditions des fournisseurs lorsqu'elle est disponible, et la validation des prix de vente moyens pour les principales catégories de dispositifs et de consommables. Les principaux éléments utilisés comme facteurs du modèle incluent le mix entre chambres cryogéniques corps entier et dispositifs localisés, le volume de séances par site, la part des procédures cliniques par rapport aux séances de bien-être, l'adoption de l'azote liquide par rapport aux systèmes électriques, et les fourchettes de prix régionales en USD.

Les prévisions sont établies à l'aide d'une analyse de scénarios appuyée par une régression multivariée légère, où des facteurs tels que les taux d'expansion des établissements, la normalisation de l'utilisation et les tendances d'adoption clinique sont modulés dans des limites jugées plausibles par les experts. Lorsque la visibilité ascendante est plus faible (par exemple, pour les petits centres indépendants), les hypothèses sont contrôlées par des plafonds d'utilisation prudents et revérifiées avec les retours des opérateurs avant la finalisation du calcul.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés au moyen de plusieurs étapes de validation afin que le chiffre final ne repose pas sur une seule hypothèse. Nous comparons les revenus modélisés à des signaux indépendants tels que l'orientation estimée de la base installée, le débit type des sites et les fourchettes de tarification observées, puis nous examinons les écarts lorsqu'une tendance par pays ou par application semble hors norme.

Avant validation finale, le travail passe par un examen interne où les données, formules et répartitions par pays sont retestées, suivi d'un nouveau contact ciblé avec les personnes interrogées si un paramètre clé évolue. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements importants surviennent, tels qu'un changement réglementaire majeur ou une forte variation de la tarification des systèmes. Juste avant la livraison, l'analyste effectue une nouvelle passe afin que les clients reçoivent la vision la plus récente.

Taille du marché de la cryothérapie selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés du marché de la cryothérapie varient souvent même lorsque le sujet est cadré de la même manière, et le tableau permet de visualiser facilement cet écart. Les différences proviennent généralement de ce qui est comptabilisé comme revenu de cryothérapie, de l'année considérée comme base, et de la vitesse à laquelle la tarification et l'utilisation sont supposées évoluer.

Sur ce marché, les principaux facteurs d'écart concernent généralement le fait que les systèmes de cryochirurgie clinique et les revenus de service associés soient inclus ou non aux côtés des chambres axées sur le bien-être, et que les dispositifs à usage domestique soient considérés ou non comme un flux de revenus significatif. Le calendrier des devises, le traitement des consommables et la manière dont les montées en utilisation sont modélisées comptent également, en particulier lorsque l'on suppose que les sites plus récents atteignent une occupation mature trop rapidement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 339,94 millions USD (2026) | |

| Cabinet de conseil mondial A | 207,50 millions USD (2024) | Utilise une année de base antérieure et tend à centrer le périmètre sur les chambres et saunas cryogéniques liés au bien-être et aux spas, ce qui peut sous-estimer les revenus liés à la cryochirurgie clinique et les consommables associés. |

| Éditeur sectoriel B | 376,80 millions USD (2025) | Utilise une année de base différente et un cadrage produit plus large, ce qui peut gonfler les totaux si davantage de catégories de consommables et de systèmes sont comptabilisées sans resserrer les vérifications d'utilisation et de tarification par utilisateur final. |

Le tableau met en évidence l'alignement des années et les limites de périmètre comme principales raisons de l'écart, et dans le modèle de Mordor Intelligence, la cryothérapie n'est comptabilisée que lorsqu'elle est délivrée via des systèmes définis basés sur des dispositifs dans des contextes cliniques et de bien-être, avec des fourchettes d'utilisation et de prix revérifiées par région. Avec cette structure, le total final reste traçable à l'empreinte des établissements, au mix technologique et à des hypothèses de débit réalistes, ce qui facilite sa reproduction et sa mise à jour.

Questions clés auxquelles le rapport répond

À quelle vitesse les revenus mondiaux de la cryothérapie croîtront-ils jusqu'en 2031 ?

Le marché de la cryothérapie devrait se développer à un CAGR de 6,45 % de 2026 à 2031, atteignant 464,61 millions USD.

Quelle technologie remplace les chambres à azote liquide ?

Les systèmes entièrement électriques croissent à un CAGR de 8,23 % car ils éliminent les coûts de gaz et respectent les mandats de durabilité.

Quel segment détient la plus grande part du marché de la cryothérapie aujourd'hui ?

Les cryochambres corps entier ont dominé avec une part de 49,13 % en 2025.

Où la croissance régionale est-elle la plus forte après l'Amérique du Nord ?

L'Asie-Pacifique devrait afficher un CAGR de 7,74 % jusqu'en 2031, soutenue par des fabricants nationaux à moindre coût en Chine.

Les appareils de cryothérapie à domicile sont-ils économiquement viables pour les consommateurs ?

Oui, les appareils dont le prix est inférieur à 5 000 USD peuvent atteindre le seuil de rentabilité après 30 à 50 séances par rapport aux frais de clinique.

Quel est le jalon clé de remboursement pour la cryoneurolysis ?

Le CPT 64624 de l'Association médicale américaine, introduit en 2024, permet aux prestataires américains de facturer Medicare et les assureurs privés pour la cryoablation des nerfs périphériques.

Dernière mise à jour de la page le: