Taille et Part du Marché des Cafés et Bars

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

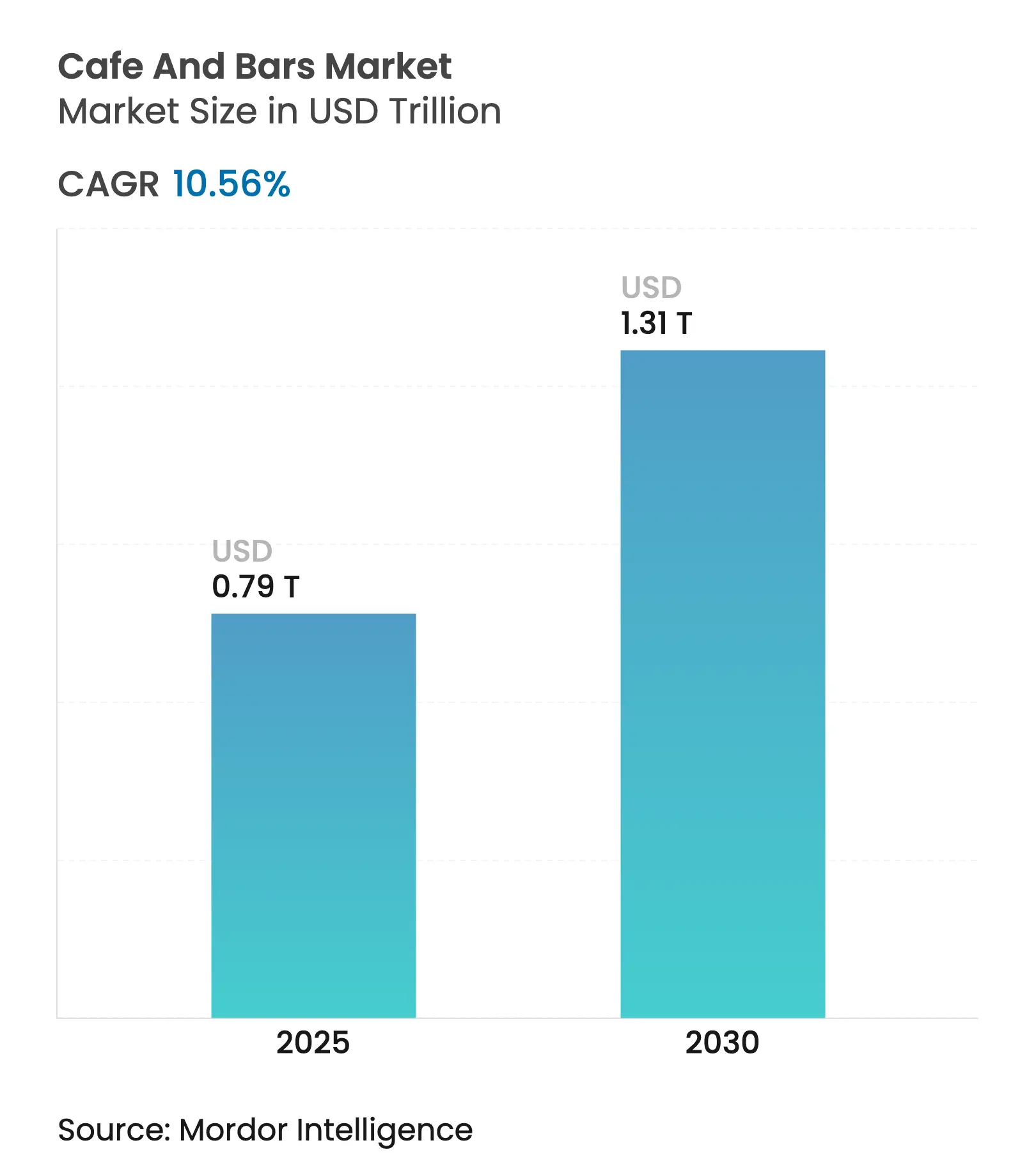

| Taille du Marché (2025) | 0.79 Trillions de dollars américains |

| Taille du Marché (2030) | 1.31 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 10.56% CAGR |

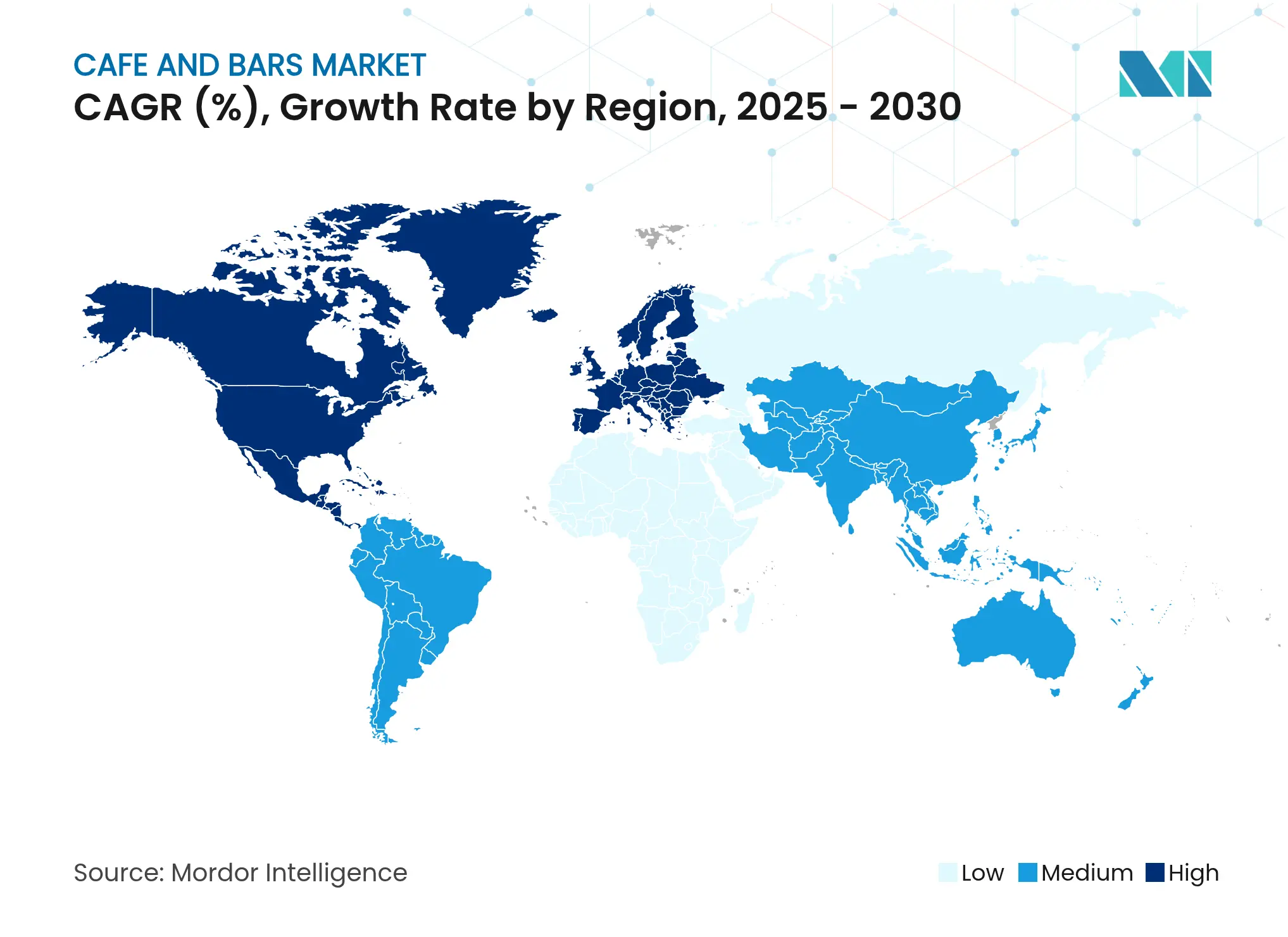

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Europe |

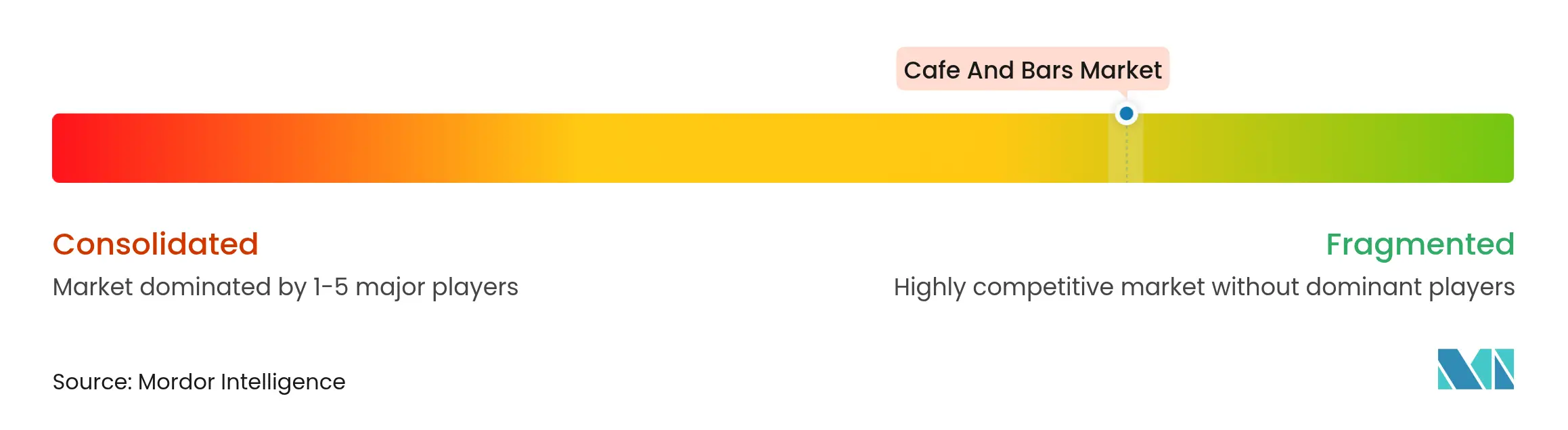

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cafés et Bars par Mordor Intelligence

En 2025, le marché des cafés et bars était évalué à 793,34 milliards USD. D'ici 2030, il devrait atteindre une valeur estimée à 1 310,30 milliards USD, marquant un TCAC robuste de 10,56 %. L'urbanisation reshape les établissements de quartier en lieux de vie essentiels appelés troisième lieu,

favorisant les interactions sociales et accueillant le travail à distance. Ces établissements équilibrent habilement leurs rôles de points de service rapide et de pôles sociaux immersifs, garantissant une demande soutenue. Dans les régions émergentes, la hausse des revenus disponibles, associée à l'expansion des plateformes de livraison et à un goût croissant pour les boissons de spécialité haut de gamme, élargit la base de consommateurs. Simultanément, l'augmentation du nombre d'établissements soutient la croissance du marché. Les données du portail e-Stat, l'organisation officielle des statistiques du Japon, révèlent qu'en mars 2024, le Japon comptait environ 47,53 milliers de cafés agréés[1]Source : Portail e-Stat, Organisation officielle des statistiques du Japon, "Rapport sur l'administration de la santé publique - hygiène alimentaire exercice 2023", www.e-stat.go.jp. Pour améliorer la commodité et la personnalisation, les opérateurs se tournent de plus en plus vers les programmes de fidélité numériques, les tests de produits pilotés par l'IA, et les stations de préparation autonomes. Par ailleurs, les impulsions réglementaires en faveur d'opérations plus écologiques, mettant l'accent sur la réduction des déchets et l'efficacité énergétique, influencent les priorités de dépenses en capital sur le marché.

Principaux enseignements du rapport

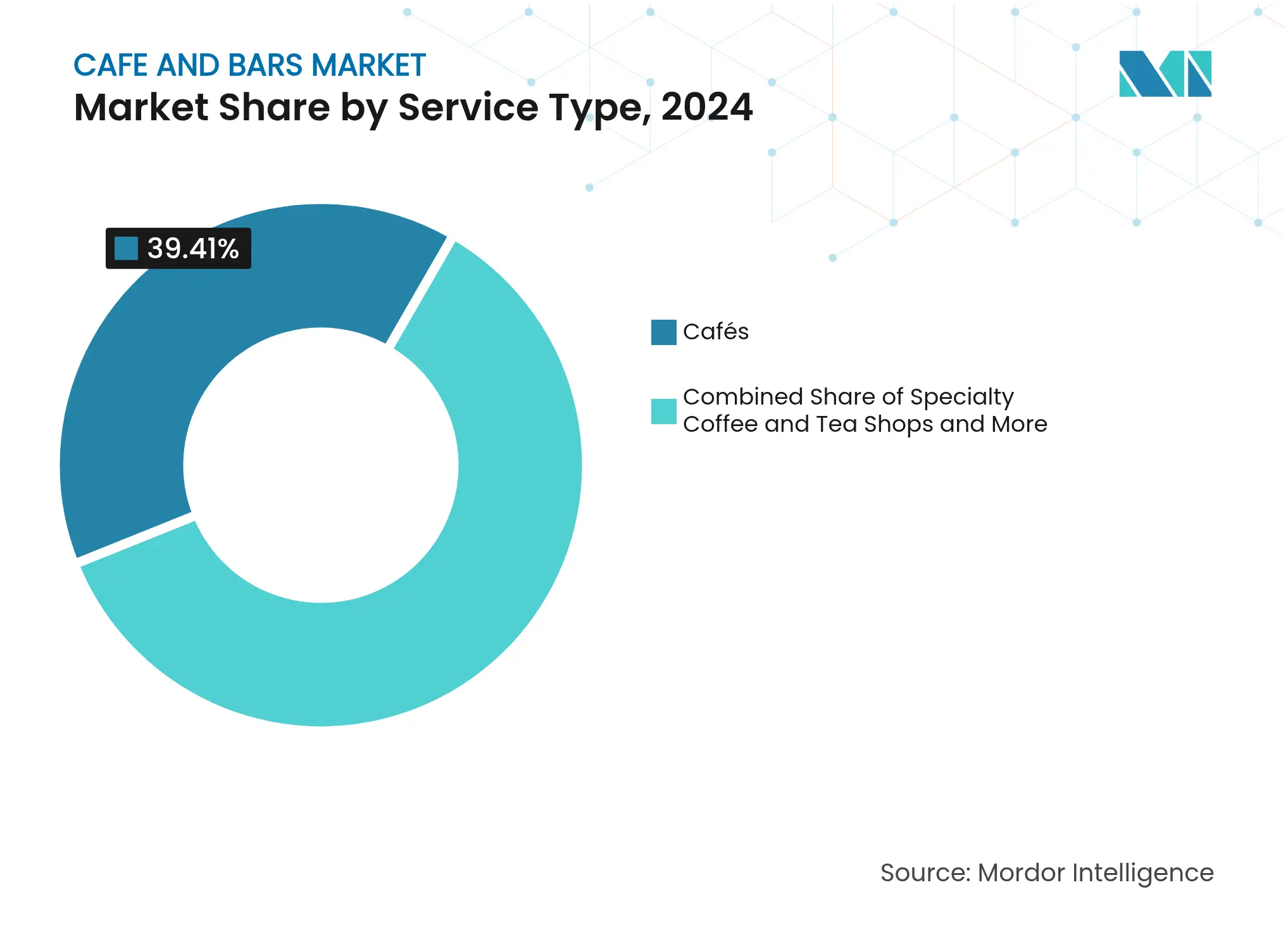

Par type de service, les cafés ont dominé avec une part de 39,41 % des revenus du marché des cafés et bars en 2024, tandis que les épiceries de café et de thé spécialisés devraient se développer à un TCAC de 12,80 % jusqu'en 2030.

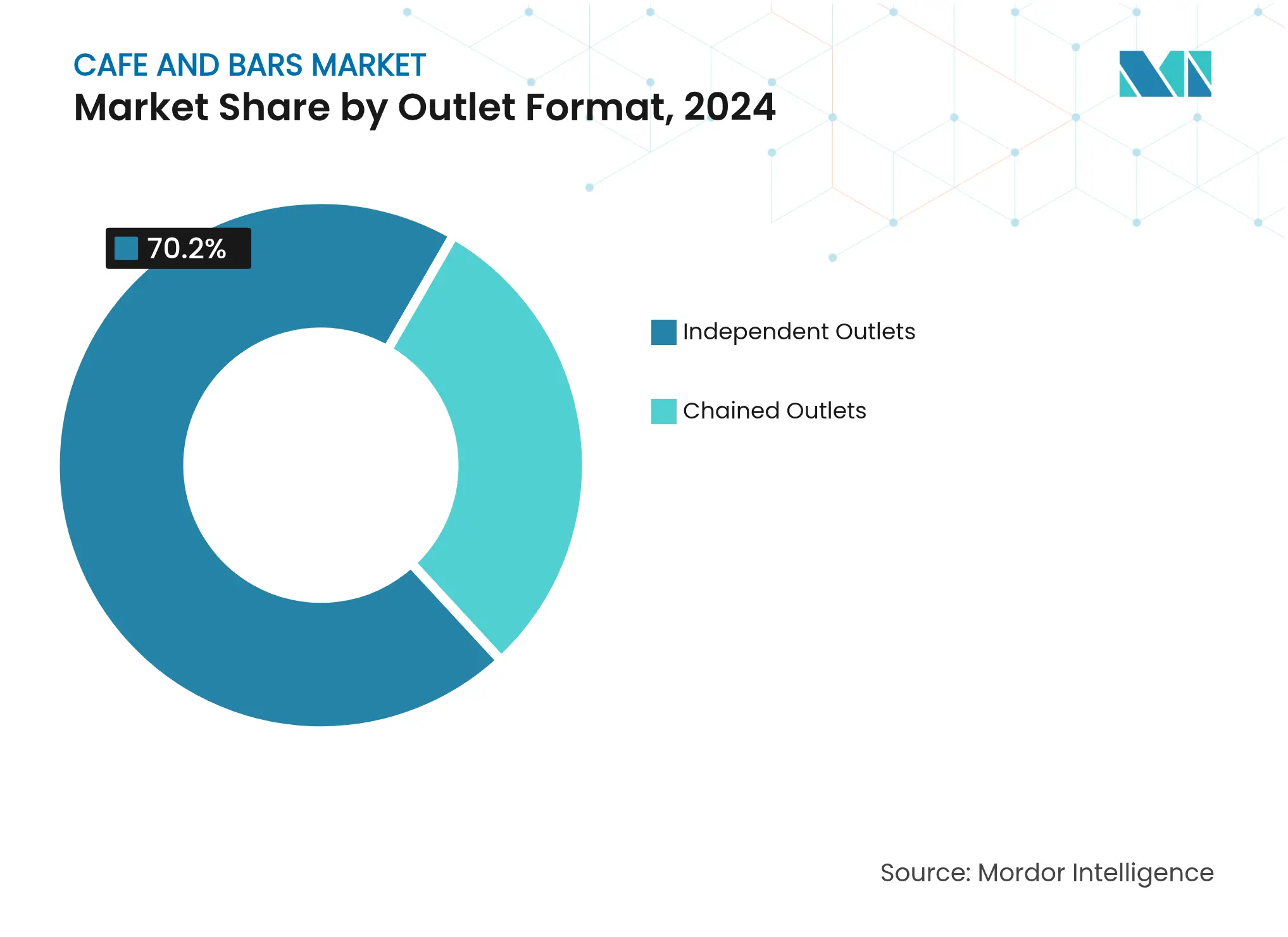

Par format de point de vente, les opérateurs indépendants détenaient 70,20 % de la taille du marché des cafés et bars en 2024 ; les points de vente en chaîne enregistrent le TCAC projeté le plus élevé à 12,60 % jusqu'en 2030.

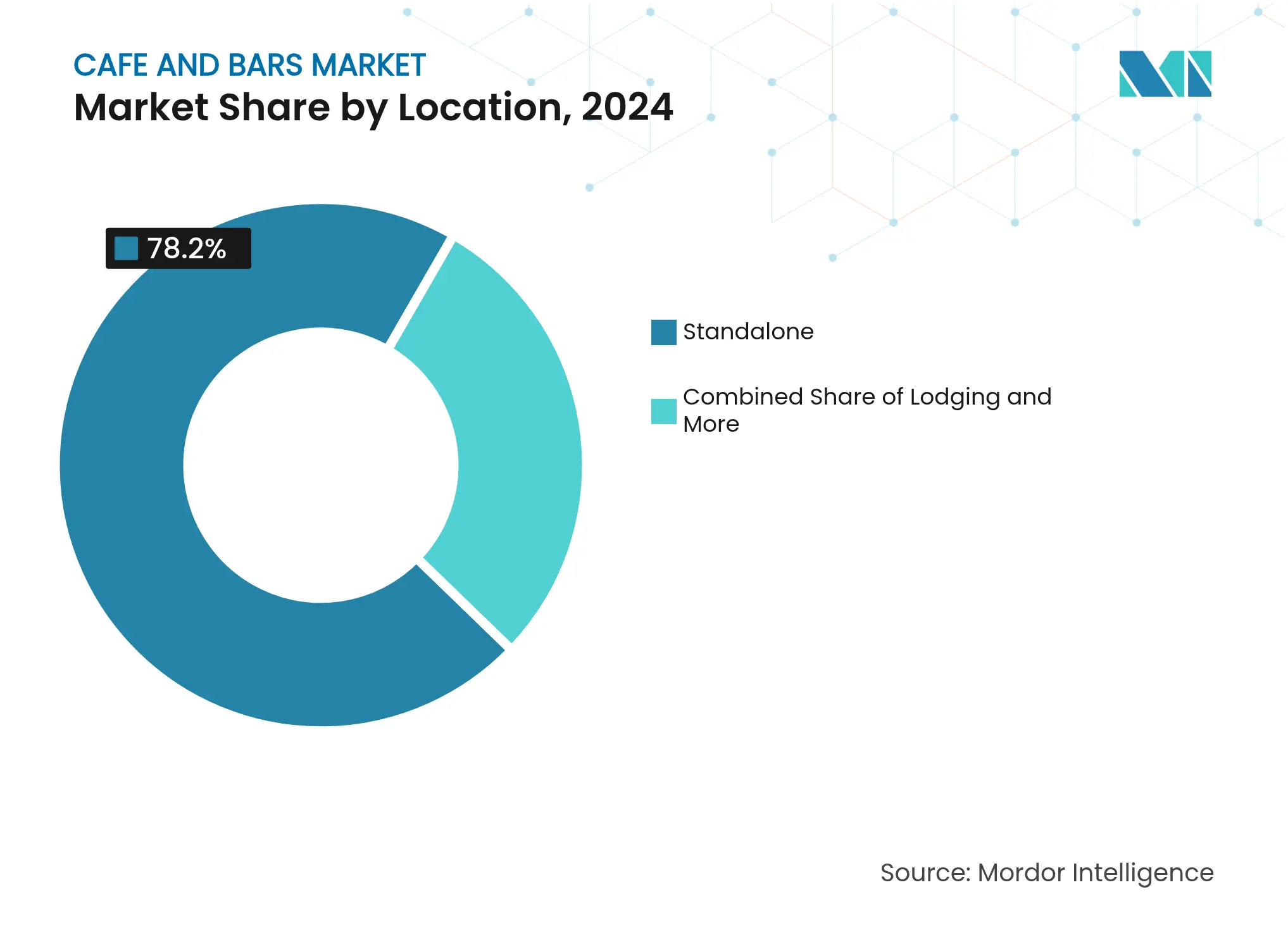

Par emplacement, les établissements autonomes représentaient 78,20 % de la taille du marché des cafés et bars en 2024, et les concepts intégrés à l'hébergement progressent à un TCAC de 11,47 % jusqu'en 2030.

Par géographie, l'Europe a représenté 39,60 % des revenus de 2024, tandis que la région Moyen-Orient et Afrique devrait croître à un TCAC de 14,56 % jusqu'en 2030.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Cafés et Bars

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des boissons de spécialité et artisanales | 2.8% | Mondial, avec un accent sur le premium en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Commerce de détail expérientiel et points de vente thématiques | 2.1% | Centres urbains à l'échelle mondiale, plus fort en Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation de menu et tendances santé | 1.9% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Partenariats avec des influenceurs et la culture populaire | 1.6% | Mondial, concentré dans les données démographiques actives sur les réseaux sociaux | Court terme (≤ 2 ans) |

| Opérations durables et modèles circulaires | 1.4% | Europe et Amérique du Nord sous impulsion réglementaire, expansion mondiale | Long terme (≥ 4 ans) |

| Concepts hybrides et multifonctionnalité | 1.2% | Marchés urbains dans les économies développées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des boissons de spécialité et artisanales

À mesure que les consommateurs adoptent de plus en plus le café de spécialité et les boissons artisanales, leurs attentes ont évolué, allant au-delà des offres traditionnelles. Les méthodes de préparation artisanales commandent désormais des prix élevés, augmentant considérablement les valeurs moyennes des transactions. Au cours de l'exercice financier 2024, Starbucks a déclaré un chiffre d'affaires mondial stupéfiant de 21,88 milliards USD, provenant principalement de ses produits de boissons[2]Source : Rapport annuel de Starbucks, "Formulaire 10-K de Starbucks 2024", www.investor.starbucks.com. Le mouvement du café de troisième vague promeut la transparence dans l'approvisionnement et la précision dans la préparation. Simultanément, les bars à cocktails artisanaux intègrent harmonieusement des éléments de café, créant des boissons telles que les martinis à l'espresso et les cocktails au café infusé à froid, brouillant ainsi les frontières entre les catégories. Ce mélange des genres a conduit les cafés à s'aventurer dans les services d'alcool en soirée, tandis que les bars élaborent des programmes sophistiqués sans alcool. Dans des marchés tels que la Californie, les cadres réglementaires en évolution cautionnent désormais les cafés au cannabis, leur permettant de servir des boissons sans alcool, élargissant ainsi la portée des offres de spécialité. La tendance à la premiumisation ne se limite pas aux seules boissons ; elle intègre désormais des ingrédients fonctionnels. Les composés adaptogènes et les nootropiques font leur entrée dans les formulations de boissons grand public. Poussés par le désir de vivre des expériences uniques, les consommateurs sont de plus en plus disposés à payer un supplément, incitant les opérateurs à poursuivre des collaborations en édition limitée et à faire tourner des menus saisonniers.

Commerce de détail expérientiel et points de vente thématiques

Les opérateurs sur des marchés saturés se distinguent par des concepts thématiques et des environnements immersifs. Les bars à livres, les cafés de jeux vidéo et les espaces hybrides de coworking ne sont pas seulement des lieux ; ce sont des destinations qui incitent les clients à s'y attarder plus longtemps et à dépenser davantage. En intégrant des éléments de commerce de détail dans les espaces de cafés, les opérateurs augmentent non seulement leurs revenus, mais enrichissent également l'expérience client avec des produits soigneusement sélectionnés. Les établissements des aéroports, avec leurs publics captifs, récoltent les bénéfices de concepts hybrides de restauration et boissons au détail, tirant le meilleur parti de leur espace limité. Les collaborations avec des influenceurs et des célébrités, bien que temporaires, ont un fort impact, générant du buzz sur les réseaux sociaux et amplifiant la visibilité de la marque. Le concept évolutif du « troisième lieu » transcende désormais le café classique, embrassant des espaces bien-être, des zones adaptées aux animaux de compagnie et des programmes axés sur la communauté, favorisant tous une fidélité locale plus profonde.

Innovation de menu et tendances santé

Les consommateurs soucieux de leur santé optent de plus en plus pour des boissons fonctionnelles qui non seulement flattent les papilles gustatives, mais offrent également des avantages nutritionnels. Cette tendance a vu une montée en popularité des smoothies riches en protéines, des boissons probiotiques et des alternatives à faible teneur en sucre. La British Soft Drinks Association (Association britannique des boissons non alcoolisées) a rapporté qu'en 2024, le Royaume-Uni a enregistré une consommation de 1,2 milliard de litres de boissons sportives et énergisantes[3]Source : British Soft Drinks Association, "Rapport annuel BSDA 2024 - Rapport sur les boissons non alcoolisées au Royaume-Uni", www.britishsoftdrinks.com. Autrefois considérées comme de niche, les alternatives au lait d'origine végétale sont désormais devenues courantes, et les ingrédients adaptogènes tels que le champignon crinière de lion et l'ashwagandha font leur entrée dans les formulations quotidiennes. Le mouvement de modération remodèle les habitudes de consommation de café et d'alcool, de nombreux consommateurs se tournant vers des choix à faible teneur en caféine et sans alcool, leur permettant de maintenir des rituels sociaux sans les répercussions physiologiques. Les préoccupations relatives à la santé du foie stimulent les innovations dans les boissons détoxifiantes et les ingrédients fonctionnels visant à améliorer le bien-être métabolique. À mesure que les consommateurs exigent de plus en plus de transparence, les opérateurs constatent que la clarté de l'origine des ingrédients et l'étiquetage nutritionnel peuvent constituer un avantage concurrentiel significatif.

Opérations durables et modèles circulaires

Animées par une conscience environnementale, les entreprises repensent leurs opérations pour réduire les déchets, optimiser les ressources et adopter des modèles d'économie circulaire, dans le but de séduire les consommateurs éco-responsables. Le programme Greener Stores de Starbucks, désormais actif dans 16 % de ses établissements, démontre un impact environnemental tangible, atteignant une réduction de 30 % de la consommation d'énergie et d'eau. Des initiatives telles que le programme de retour des gobelets à café d'Aarhus, qui a réussi à collecter 735 000 gobelets en 2024, soulignent la volonté des consommateurs de s'engager dans la réduction des déchets, renforcée par des programmes de gobelets réutilisables et des systèmes de consigne. En s'approvisionnant localement, les entreprises réduisent non seulement les émissions de transport, mais soutiennent également les économies régionales et renforcent la résilience de la chaîne d'approvisionnement. Des concepts de restauration innovants redéfinissent la gestion des déchets, en utilisant le compostage, l'approvisionnement local et la cuisine en circuit fermé pour réduire considérablement leur empreinte environnementale.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Saturation intense du marché et concurrence | -1.8% | Amérique du Nord et Europe occidentale principalement | Court terme (≤ 2 ans) |

| Réglementations strictes et licences | -1.2% | Mondial, variable selon les juridictions | Moyen terme (2-4 ans) |

| Dilution de marque due à la surextension des franchises | -0.9% | Marchés matures à forte pénétration des chaînes | Moyen terme (2-4 ans) |

| Hausse des coûts opérationnels | -1.6% | Mondial, particulièrement aiguë dans les marchés urbains à coût élevé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Saturation intense du marché et concurrence

Dans les économies développées, la saturation du marché exerce des pressions sur les prix, comprimant les marges et limitant les opportunités d'expansion. Cette tendance touche notamment les opérateurs indépendants, qui se retrouvent en concurrence féroce avec des chaînes bien capitalisées. Starbucks, autrefois acteur dominant, est désormais confronté à une baisse des ventes à magasins comparables et à une part de marché en déclin en Chine. Sa part a chuté de 34 % en 2019 à seulement 14 % en 2024, alors que le concurrent local Luckin Coffee se développe agressivement, proposant des alternatives à prix réduits. La multiplication des cafés a conduit à une surcharge de choix pour les consommateurs, fragmentant simultanément la part de marché entre une multitude de concurrents. Au cours de l'exercice 2024, Cafe Coffee Day, une chaîne de cafés de premier plan, comptait environ 450 cafés répartis dans diverses villes indiennes, atteignant 141 villes à l'échelle nationale. Ce scénario souligne les défis auxquels sont confrontés les opérateurs indépendants pour réaliser les économies d'échelle essentielles à une tarification compétitive et à une portée marketing plus large. Les marchés urbains ressentent la pression plus fortement, où les coûts immobiliers élevés, combinés à une concurrence accrue, érodent davantage la rentabilité.

Hausse des coûts opérationnels

Les opérateurs luttent contre des marges de plus en plus serrées, comprimées par l'inflation dans les domaines du travail, de l'immobilier et des matières premières. Les contrats à terme sur le café, soutenus par des perturbations climatiques dans les principales régions productrices, ont atteint des records historiques. La hausse des coûts de main-d'œuvre, illustrée par le salaire minimum de 20 USD en Californie pour les travailleurs de la restauration rapide, a considérablement impacté les cafés qui dépendent de baristas qualifiés et d'horaires de service prolongés. Les coûts énergétiques, notamment pour la préparation du café de spécialité qui exige un contrôle précis de la température et du broyage, resserrent encore davantage ces marges. De plus, avec la montée en flèche des prix de l'immobilier urbain, les opérateurs sont poussés à optimiser leur espace sans sacrifier l'expérience client. Ce défi complique non seulement les opérations, mais augmente également les frais généraux de gestion. Prenons l'exemple de Starbucks : en 2024, il a déclaré des dépenses opérationnelles annuelles de 30,767 milliards USD, marquant une hausse de 2,2 % par rapport aux 30,105 milliards USD de l'année précédente, qui constituaient eux-mêmes une augmentation de 8,95 % par rapport à 2022.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les cafés dominent tandis que le segment spécialisé s'accélère

En 2024, les cafés occupent une part de marché de 39,41 %, tirant parti de leur double rôle de points de service rapide et de pôles sociaux, répondant aux divers besoins des consommateurs tout au long de la journée. Les épiceries de café et de thé spécialisés, portées par la vague de premiumisation, constituent le segment à la croissance la plus rapide, affichant un TCAC de 12,80 % jusqu'en 2030, les consommateurs optant de plus en plus pour des offres artisanales et spécifiques à l'origine à un prix premium. L'essor de l'IA dans le développement de produits est évident, avec la torréfaction Kaffa à Helsinki qui présente des mélanges conçus par IA, une capacité autrefois réservée aux géants de l'industrie.

Les bars et pubs doivent naviguer dans un patchwork de réglementations en matière de licences, les permis de service d'alcool coûtant entre 3 000 et 14 000 USD, ce qui représente des défis pour les petits opérateurs. Les bars à jus et smoothies, exploitant les tendances santé, intègrent des ingrédients fonctionnels. Les collaborations, telles que le partenariat de Smoothie King avec Dude Perfect, soulignent le pouvoir des recommandations de célébrités pour stimuler les essais et la visibilité de la marque. Ce segment prospère également grâce aux tendances des étiquettes propres et aux améliorations protéinées, répondant aux passionnés de fitness en quête de nutrition pratique.

Par format de point de vente : la domination des indépendants face à l'efficacité des chaînes

En 2024, les points de vente indépendants captent une part de marché dominante de 70,20 %, soulignant un glissement des consommateurs vers des expériences uniques et une connexion plus profonde aux communautés locales. Cette tendance distingue les établissements de quartier de leurs homologues standardisés en chaîne. Pourtant, les points de vente en chaîne sont sur une trajectoire plus rapide, se développant à un TCAC de 12,60 % jusqu'en 2030. Leur croissance est alimentée par des efficacités opérationnelles, une reconnaissance de marque accrue et un accès plus facile aux capitaux, autant d'éléments qui ouvrent la voie à une expansion géographique rapide et à l'adoption technologique, comme le souligne la National Restaurant Association (Association nationale de la restauration). Un témoignage de cette tendance est Blank Street Coffee, qui est passé d'un simple chariot à 65 emplacements, affichant désormais une valorisation de 118 millions USD. Son parcours illustre un modèle évolutif qui marie habilement l'intégration technologique à une attention portée à l'engagement des clients locaux.

Les opérateurs indépendants se démarquent par des services personnalisés, des partenariats avec des fournisseurs locaux et des programmes axés sur la communauté. Ces stratégies favorisent une fidélité client qui transcende les simples transactions. Parallèlement, l'essor des chaînes régionales et des modèles de franchise offre une approche équilibrée, fusionnant la flexibilité des indépendants avec un solide soutien opérationnel. Cependant, les indépendants font face à des défis croissants en matière de conformité réglementaire, notamment dans des domaines tels que les licences d'alcool et la sécurité alimentaire. Sans ressources juridiques dédiées, naviguer dans ces complexités devient décourageant, favorisant souvent les opérateurs disposant de systèmes de conformité établis.

Par emplacement : les établissements autonomes s'adaptent à l'intégration avec l'hébergement

En 2024, les emplacements autonomes représentent 78,20 % des établissements, bénéficiant d'une flexibilité opérationnelle et d'un accès facile pour les clients, répondant aussi bien aux visites planifiées qu'aux passages spontanés. Les concepts intégrés à l'hébergement devraient croître à un TCAC de 11,47 % jusqu'en 2030, tirant parti des publics captifs et des horaires prolongés pour augmenter les revenus provenant de sites immobiliers de premier ordre. Les hôtels d'aéroport ajoutent désormais des bars sur les toits et des cafés de spécialité, le Hilton BNA de Nashville montrant la voie, offrant des vues panoramiques et des expériences sur le thème de la musique pour les voyageurs et les habitants.

Les emplacements intégrés au commerce de détail bénéficient des avantages de la vente croisée et du partage du flux de clients. En revanche, les établissements axés sur le transport peuvent pratiquer des prix plus élevés, grâce à leur commodité et à la concurrence limitée dans les hubs de transport. Les établissements de loisirs, quant à eux, doivent faire face aux fluctuations saisonnières, nécessitant une gestion flexible du personnel et des changements de menu pour rester rentables en période creuse. Les établissements autonomes, comme Starbucks avec ses stations de recharge pour véhicules électriques sur plus de 100 sites, illustrent leur adaptabilité aux tendances évolutives de la mobilité des consommateurs, tout en exploitant de nouvelles sources de revenus.

Analyse géographique

En 2024, l'Europe a représenté 39,60 % des revenus mondiaux, portée par une culture du café profondément enracinée et une base de consommateurs prête à accepter des prix premium. L'harmonisation des normes de sécurité alimentaire et de travail à travers les frontières facilite les expansions plus fluides pour les chaînes. Pourtant, à mesure que le marché arrive à maturité, on observe un pivot prononcé vers des offres uniques — pensez aux cafés littéraires et aux pop-ups zéro déchet — garantissant la pertinence dans un paysage concurrentiel.

Pendant ce temps, le Moyen-Orient et l'Afrique sont en pleine ascension rapide, projetés pour croître à un TCAC de 14,56 % jusqu'en 2030. Avec l'Arabie Saoudite représentant près de 50 % du nombre de points de vente régionaux, le pays bénéficie d'un fort soutien gouvernemental dans le tourisme et le divertissement. Ce soutien ouvre la voie aux maisons de café haut de gamme. Les opérateurs adaptent également leurs menus aux goûts locaux, en introduisant des articles tels que des torréfactions infusées à la cardamome et des lattes au lait de chamelle, renforçant ainsi les liens culturels. Notamment, les chaînes mondiales envisagent des déploiements à grande échelle, témoignant de leur foi dans la croissance continue des revenus disponibles, même au milieu des incertitudes géopolitiques.

L'Asie-Pacifique présente un tableau contrasté. Bien que la Chine ait dépassé les États-Unis en nombre de points de vente de marques, elle est aux prises avec la rentabilité, confrontée à des guerres d'escompte féroces qui ont réduit les prix de vente moyens de 14 % en 2024. À l'inverse, l'Inde se présente comme un marché à long terme prometteur, avec sa classe moyenne florissante de 432 millions de personnes qui recherche de plus en plus des expériences de cafés modernes. En réponse à la congestion urbaine, les acteurs régionaux comblent les lacunes de service avec des innovations telles que les points de restauration drive-in et les stations de préparation entièrement automatisées, renforçant la viabilité économique des emplacements de cafés de premier ordre.

Paysage concurrentiel

Bien que les indépendants dominent plus des deux tiers du marché, une vague de consolidation remodèle le paysage. Les fonds de capital-investissement s'emparent des chaînes spécialisées, poussant à une croissance accélérée et à un approvisionnement rationalisé. Starbucks, le leader mondial, vise un objectif ambitieux de 17 000 nouveaux points de vente d'ici 2030. Le géant du café se concentre sur les villes de deuxième rang à travers le monde, en particulier celles à fort potentiel inexploité. Simultanément, il modernise les établissements existants avec des équipements à haute efficacité énergétique, une démarche visant à réduire les coûts opérationnels et à atteindre des objectifs environnementaux.

Les acteurs régionaux exploitent la technologie pour se forger des avantages concurrentiels. Luckin Coffee, par exemple, s'appuie sur la pré-commande via application et exploite des unités compactes et rentables, permettant une pénétration rapide dans les quartiers densément peuplés. Les marques de niche, quant à elles, cimentent leur image artisanale avec des torréfactions en édition limitée et des événements immersifs sur l'origine. Les opérateurs hôteliers et aéroportuaires lancent leurs propres concepts de cafés propriétaires, exploitant des sources de revenus supplémentaires et intensifiant la concurrence dans l'arène des « cafés et bars ».

Les partenariats stratégiques sont en hausse. Les géants des boissons investissent dans des torréfacteurs de café de spécialité, élargissant leur gamme de produits et assurant un accès premium à l'approvisionnement. Les entreprises menées par des créateurs, comme le début du café physique d'Emma Chamberlain, mettent en lumière les voies de franchise enracinées dans la marque personnelle plutôt que dans les identités d'entreprise conventionnelles. Dans le but de défier les chaînes établies, les entreprises d'automatisation s'associent aux épiceries de proximité, déployant des stations de baristas robotiques dans des micro-emplacements animés. Ce mélange de stratégies dresse le tableau d'une industrie dynamique modérément concentrée, les cinq premiers acteurs détenant une part combinée d'environ 30 %, soulignant le potentiel de croissance expansive et de spécialisation de niche.

Leaders du Secteur des Cafés et Bars

The Coca-Cola Company

Restaurant Brands International Inc.

Odyzean Limited

Starbucks Corporation

McDonald's Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : ELLE Café, la marque de café premium titulaire d'une licence de la marque mondiale française de mode et de style de vie ELLE et de son propriétaire le Groupe Lagardère, a étendu sa présence à Sprouts Farmers Market. Trois des variétés de dosettes K-Cup compatibles d'ELLE Café ont été mises à disposition dans la quasi-totalité des 400+ points de vente de Sprouts.

- Janvier 2025 : Coffee Island est entré en Inde en partenariat avec Vita Nova et a ouvert son premier point de vente à HQ27 à Gurgaon, qui présentait son processus de torréfaction maison exclusif et une variété de Grains à Origine Unique Mondiale, de Mélanges Mondiaux et de Mélanges Maison. L'entreprise vise à ouvrir 20 points de vente d'ici mars 2026 et à se développer jusqu'à 250 emplacements d'ici 2029.

- Novembre 2024 : Pour s'implanter dans davantage de villes des États-Unis, Fresh Healthy Cafe, une chaîne basée au Canada avec environ 30 emplacements, s'est associé à Fresh USA LLC, propriété de Rick Hetzel et Cheryl Mothes, un couple marié originaire de Cape Girardeau, dans le Missouri. Le duo possède trois emplacements et accélérera l'expansion de la franchise américaine de Fresh Healthy Cafe dans les années à venir.

- Novembre 2024 : La chaîne de cafés basée à Al Qassim a ouvert un point de vente dans le quartier « Little Yemen » de New York, servant un menu de cafés diversifié proposant des boissons d'inspiration occidentale et du Moyen-Orient. Le menu américain de la marque comprend des americanos et des lattes aux côtés du café saoudien et turc.

Périmètre du Rapport sur le Marché Mondial des Cafés et Bars

Un café est un style de restauration qui propose du café ainsi que d'autres boissons avec des en-cas. Ce sont souvent des établissements modestes avec un nombre minimal de places assises. Ils offrent ainsi un arrêt idéal pour une boisson rapide telle que du café ou du thé, accompagnée d'une pâtisserie, d'un sandwich et d'autres aliments similaires. Les bars, en revanche, sont souvent utilisés pour décrire un lieu où l'on consomme principalement des boissons alcoolisées avec des en-cas. Le marché mondial des cafés et bars (ci-après désigné comme le marché étudié) est segmenté par type de service, par point de vente, et par géographie. Par type de service, le marché est segmenté en bars, cafés et cafés. Par point de vente, le marché est segmenté en points de vente en chaîne et points de vente indépendants. Il fournit une analyse des économies émergentes et établies à travers le monde, comprenant l'Amérique du Nord, l'Europe, l'Amérique du Sud, l'Asie-Pacifique, le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été effectuées sur la base de la valeur (en millions USD).

| Bars et pubs |

| Cafés |

| Épiceries de café et de thé spécialisés |

| Bars à jus et smoothies |

| Points de vente en chaîne |

| Points de vente indépendants |

| Loisirs |

| Hébergement |

| Commerce de détail |

| Autonome |

| Transport |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Bars et pubs | |

| Cafés | ||

| Épiceries de café et de thé spécialisés | ||

| Bars à jus et smoothies | ||

| Par format de point de vente | Points de vente en chaîne | |

| Points de vente indépendants | ||

| Par emplacement | Loisirs | |

| Hébergement | ||

| Commerce de détail | ||

| Autonome | ||

| Transport | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle région connaît la croissance la plus rapide sur le Marché des Cafés et Bars ?

La région Moyen-Orient et Afrique connaît une croissance à un TCAC de 14,56 % jusqu'en 2030, portée par une urbanisation rapide et la hausse des revenus disponibles.

Quel segment est en tête par revenus sur le marché des meilleurs cafés près de chez moi ?

Les cafés standard représentent 39,41 % des revenus de 2024, maintenant leur leadership grâce à une attractivité polyvalente tout au long de la journée.

Pourquoi les chaînes gagnent-elles du terrain sur les cafés indépendants ?

Les points de vente en chaîne déploient un approvisionnement centralisé, des plateformes de fidélité pilotées par la technologie et des capitaux suffisants, soutenant un TCAC de 12,60 % contre une croissance plus lente des indépendants.

Comment les initiatives de durabilité affectent-elles la rentabilité ?

Les équipements à haute efficacité énergétique et les programmes de réduction des déchets peuvent réduire les coûts d'énergie de 30 % tout en améliorant la réputation de la marque, compensant les investissements initiaux en capital.

Quel est l'impact du marketing d'influence sur les cafés ?

Les collaborations ponctuelles avec des influenceurs créent un buzz sur les réseaux sociaux qui peut générer de fortes hausses de trafic et étendre la portée de la marque au-delà des zones de chalandise locales.

Dernière mise à jour de la page le: