Taille et part du marché de la gestion de la posture de sécurité cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.04 Milliards de dollars |

| Taille du Marché (2031) | 12.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de la posture de sécurité cloud par Mordor Intelligence

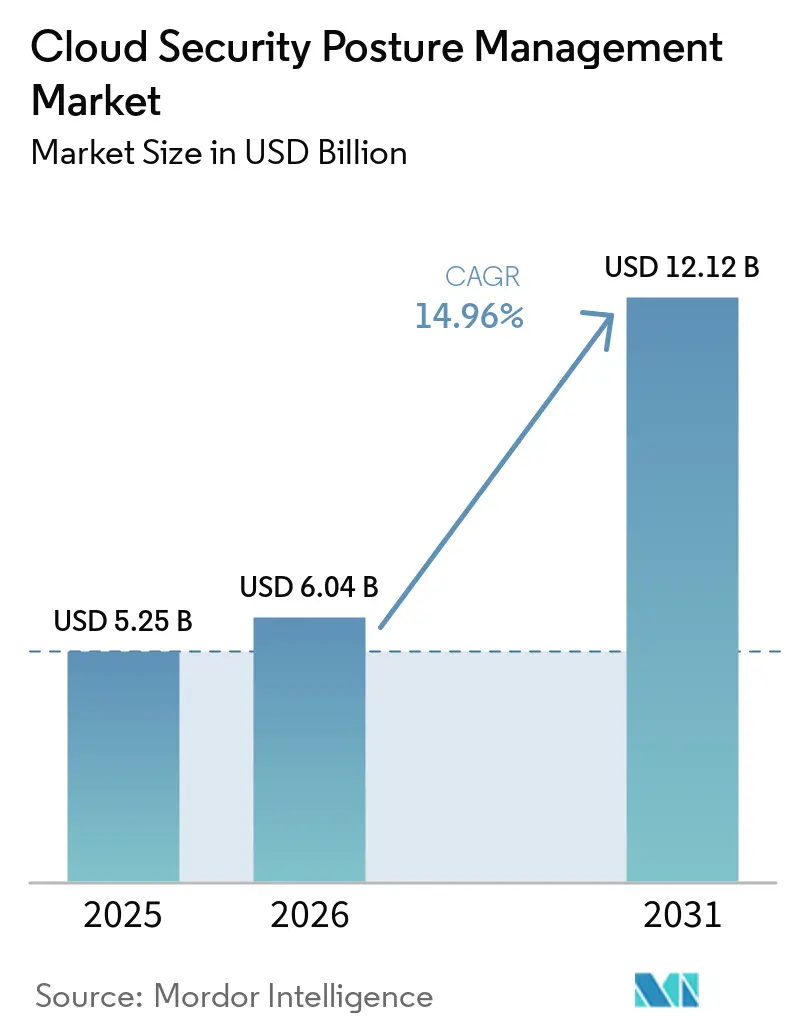

La taille du marché de la gestion de la posture de sécurité cloud devrait s'étendre de 5,25 milliards USD en 2025 et 6,04 milliards USD en 2026 à 12,12 milliards USD d'ici 2031, enregistrant un TCAC de 14,96 % entre 2026 et 2031.

La pression réglementaire accrue, l'expansion rapide du multi-cloud et le passage à l'atténuation des risques assistée par l'IA se combinent pour maintenir une demande résiliente, même alors que les dépenses informatiques globales ralentissent dans plusieurs régions. Les fournisseurs intègrent les fonctions de gestion de la posture au sein de plateformes de sécurité cloud natives plus larges, afin que les équipes de sécurité puissent passer d'une gestion réactive des alertes à une application continue des garde-fous. Le contexte concurrentiel favorise désormais les fournisseurs qui fusionnent la gestion de la posture de sécurité cloud (CSPM) avec la protection des charges de travail, des droits d'accès et des applications, afin d'offrir aux entreprises une source unique de vérité dans les environnements de développement et d'exécution. Les grands contrats impliquant des hyperscalers et des entreprises leaders en cybersécurité témoignent d'un paysage en maturation dans lequel l'étendue de la plateforme et les intégrations profondes avec les fournisseurs comptent davantage que la nouveauté des fonctionnalités.

Points clés du rapport

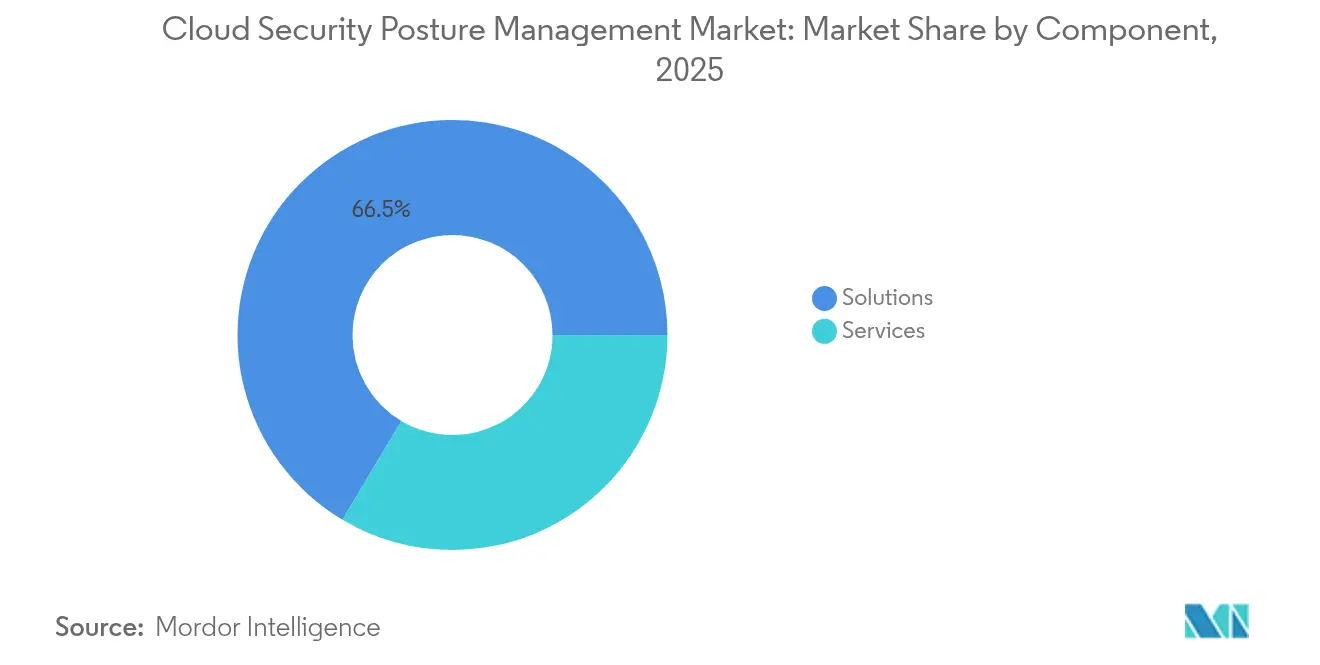

- Par composant, les solutions ont capturé 66,45 % de la part de marché de la gestion de la posture de sécurité cloud en 2025, tandis que les services devraient se développer à un TCAC de 15,12 % jusqu'en 2031.

- Par modèle cloud, l'Infrastructure en tant que service a détenu 48,92 % de la taille du marché de la gestion de la posture de sécurité cloud en 2025 ; le Logiciel en tant que service devrait croître à un TCAC de 15,2 % jusqu'en 2031.

- Par mode de déploiement, les charges de travail en cloud public représentaient 44,35 % des déploiements de 2025, mais les architectures hybrides les dépasseront avec un TCAC de 15,74 % sur la période de prévision.

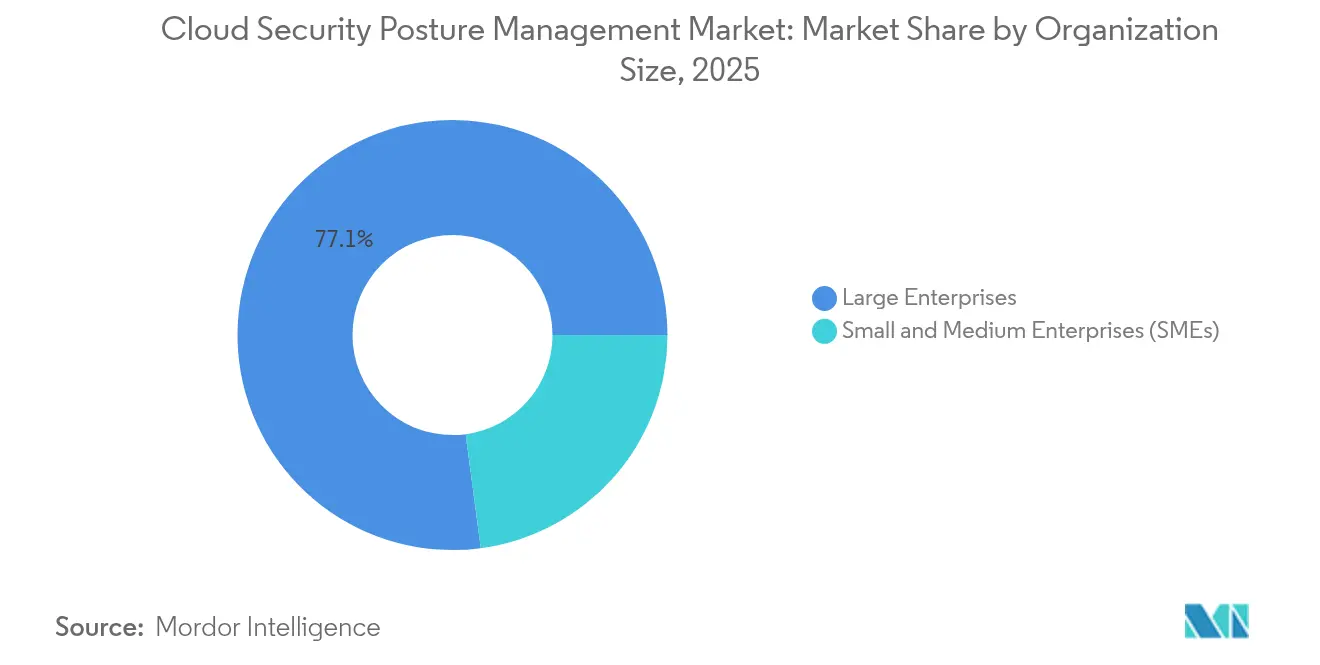

- Par taille d'organisation, les grandes entreprises détenaient 77,10 % de la part du marché de la gestion de la posture de sécurité cloud en 2025, tandis que les petites et moyennes entreprises progressent à un TCAC de 15,08 % jusqu'en 2031.

- Par secteur vertical, les services bancaires, financiers et d'assurance représentaient 29,12 % du chiffre d'affaires de 2025 ; le secteur de la santé devrait afficher un TCAC de 15,07 % sur la période de prévision.

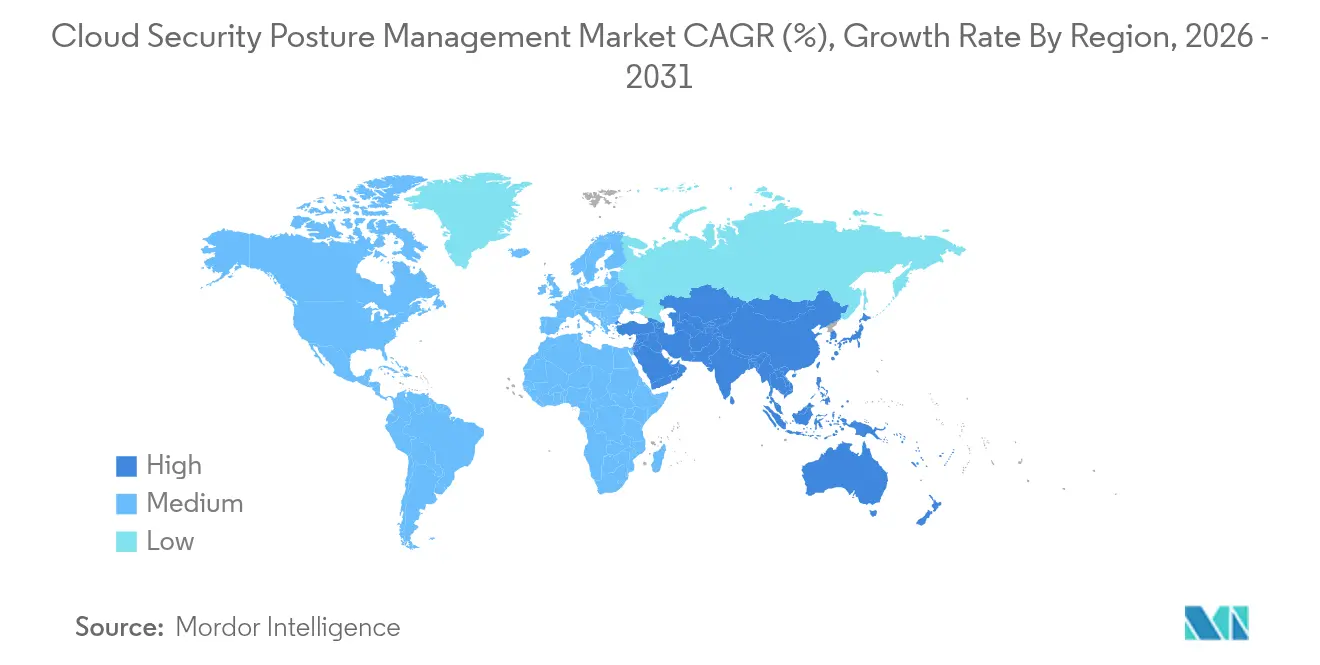

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 35,02 % en 2025, tandis que l'Asie-Pacifique affiche le TCAC régional le plus élevé à 15,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion de la posture de sécurité cloud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Intégration de la CSPM dans les plateformes CNAPP | +2.8% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Essor des moteurs d'auto-remédiation assistés par l'IA | +2.5% | Mondial, concentré dans les marchés à forte avance technologique | Court terme (≤ 2 ans) |

| Expansion des audits de confiance zéro et de responsabilité partagée | +2.1% | Amérique du Nord et UE en tête, APAC en suiveur | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur du reporting en temps réel de la configuration cloud | +1.9% | UE et APAC au cœur, expansion vers les Amériques | Long terme (≥ 4 ans) |

| Prolifération du multi-cloud dans les entreprises du marché intermédiaire | +1.7% | Mondial, avec concentration dans les marchés développés | Court terme (≤ 2 ans) |

| Exigences de tableau de bord de sécurité imposées par les assureurs | +1.4% | Amérique du Nord en tête, expansion mondiale | Moyen terme |

| Source: Mordor Intelligence | |||

Intégration de la CSPM dans les écosystèmes de plateforme de protection des applications cloud natives (CNAPP)

La gestion de la posture de sécurité cloud évolue rapidement d'un tableau de bord autonome vers un module fondamental au sein de suites CNAPP unifiées, un changement qui libère les équipes de sécurité de la gestion de consoles et de politiques qui se chevauchent. La décision d'Aqua Security de livrer des analyses de posture aux côtés des contrôles de conteneurs et de charges de travail montre comment un plan de politique unique peut désormais tracer les mauvaises configurations de la phase de construction jusqu'à l'exécution. Cette évolution stimule la croissance du marché de la gestion de la posture de sécurité cloud,[1]Aqua Security, "Aqua Platform Adds CSPM to CNAPP," aquasec.comLes organisations déployant des plateformes convergées signalent un délai moyen de remédiation sensiblement plus court, car les alertes arrivent déjà corrélées avec le contexte des actifs et les chemins d'exploitation. La même console pousse également les garde-fous dans les pipelines des développeurs, ce qui limite la dérive avant qu'elle n'atteigne les ressources de production. Les intégrations avec les modules de gouvernance des identités réduisent davantage les surfaces d'attaque cachées en exposant la dérive des privilèges au sein des comptes cloud. Collectivement, ces changements resserrent la boucle de rétroaction entre les équipes DevOps et SecOps et augmentent les coûts de migration pour les fournisseurs de produits ponctuels.

Essor des moteurs d'auto-remédiation assistés par l'IA

Les outils d'intelligence artificielle lisent désormais les graphes de configuration, classent les résultats par impact métier et déclenchent des corrections via des demandes de tirage Infrastructure-en-tant-que-Code. Les premiers adoptants constatent que la remédiation auto-générée réduit souvent de moitié le backlog d'alertes cloud ouvertes au cours des 90 premiers jours d'utilisation. Les moteurs de politique déterministes réduisent les erreurs humaines en proposant des modifications JSON ou YAML précises plutôt que des conseils généraux sur les meilleures pratiques. Cette approche contrebalance le déficit mondial de compétences en sécurité cloud et libère les analystes seniors pour se concentrer sur la chasse aux menaces. Pour les fournisseurs, la profondeur de la remédiation devient un différenciateur clair, car les clients évaluent non seulement ce que la plateforme détecte, mais aussi la rapidité avec laquelle elle peut agir sans boucles d'approbation manuelle. Les fournisseurs qui possèdent à la fois la couche analytique et le flux de travail d'automatisation gagnent en fidélisation grâce à des modèles d'apprentissage automatique propriétaires qui s'améliorent avec le volume de données des locataires.

Expansion des audits de confiance zéro et de responsabilité partagée

Les entreprises déployant des cadres de confiance zéro exigent une vérification continue de chaque charge de travail, identité et flux réseau. Les modules de gestion de la posture de sécurité cloud ingèrent désormais la télémétrie de gestion des identités et des accès pour signaler les comptes à privilèges élevés inutilisés et les schémas de délégation suspects, s'alignant ainsi sur le principe « ne jamais faire confiance, toujours vérifier » de la confiance zéro[2]Cisco, "Zero Trust Architecture Guide," cisco.com. Dans le même temps, les frontières de responsabilité partagée s'estompent à mesure que les services PaaS et SaaS gérés gagnent du terrain. Les outils modernes cartographient donc les obligations du fournisseur par rapport à celles du client et n'alertent les propriétaires que sur les mauvaises configurations relevant de leur périmètre, réduisant ainsi les faux positifs. La confluence de la confiance zéro et des analyses de posture sophistiquées accroît la sensibilisation des dirigeants au risque de configuration, ce qui accélère le financement au niveau du conseil d'administration pour la modernisation de la sécurité cloud.

Pression réglementaire en faveur du reporting en temps réel de la configuration cloud

Les législateurs du monde entier transforment les audits périodiques en surveillance continue. Les règles de souveraineté des données en Asie-Pacifique et les nouvelles directives européennes exigent toutes deux des preuves quasi en temps réel que les charges de travail sensibles restent dans les régions autorisées, obligeant les organisations à automatiser la collecte de snapshots et les rapports de conformité exportables. Les régulateurs financiers s'attendent désormais en particulier à une détection automatisée de la dérive dans les scénarios de tests de résistance. L'incapacité à fournir des preuves de posture en direct risque d'entraîner des amendes et un accès restreint au marché, de sorte que même les entreprises aux budgets contraints traitent les dépenses de gestion de la posture de sécurité cloud comme un coût de conformité plutôt qu'un poste discrétionnaire. Les fournisseurs qui livrent des packs de modèles pour plusieurs juridictions gagnent un avantage concurrentiel, car les clients multinationaux souhaitent éviter des outils fragmentés pour chaque région.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Fatigue des alertes et pénurie de compétences dans les équipes SecOps | -1.8% | Mondial, aigu dans les marchés développés | Court terme (≤ 2 ans) |

| Chevauchement des outils CWPP/CIEM créant des frictions budgétaires | -1.5% | Principalement Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Profondeur d'API limitée pour certains fournisseurs SaaS/PaaS | -1.2% | Mondial, variable selon le fournisseur cloud | Long terme (≥ 4 ans) |

| Obstacles à la résidence des données dans les projets de cloud souverain | -1.0% | APAC et UE au cœur, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fatigue des alertes et pénurie de compétences dans les équipes SecOps

Le succès même de la gestion de la posture de sécurité cloud dans la mise en évidence des risques a submergé de nombreux centres d'opérations de sécurité. Les entreprises reçoivent souvent des milliers d'alertes de posture par jour et ne peuvent pas recruter des analystes assez rapidement pour les trier. Les données terrain de Fortinet montrent que même les grandes équipes n'examinent qu'une fraction des résultats quotidiens, laissant des mauvaises configurations non traitées et érodant la confiance dans les outils. L'automatisation allège une partie du fardeau, mais une expertise significative reste nécessaire pour affiner les politiques et intégrer les corrections dans les pipelines CI/CD. En conséquence, les options de services gérés gagnent en popularité, mais leurs coûts pèsent sur les petites entreprises qui font déjà face à des budgets de cybersécurité serrés.

Chevauchement des outils CWPP et CIEM créant des frictions budgétaires

Les directeurs des systèmes d'information regroupent de plus en plus les contrôles de charge de travail, de droits d'accès et de posture dans un seul appel d'offres pour limiter la prolifération des licences. Lorsque les fournisseurs de gestion de la posture de sécurité cloud proposent une référence supplémentaire, les responsables financiers remettent en question la valeur incrémentale par rapport aux dépenses CWPP ou CIEM existantes. Certains fournisseurs spécialisés répondent par une tarification agressive, tandis que les fournisseurs de plateformes plaident pour des économies plus élevées sur le coût total de possession grâce à la consolidation. Les acheteurs allongent par conséquent les cycles d'évaluation, ce qui ralentit la comptabilisation des revenus pour tous les fournisseurs et favorise les entrants sur le marché qui positionnent la gestion de la posture de sécurité cloud comme une fonctionnalité intégrée plutôt qu'une gamme de produits distincte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'accélération des services signale la maturation du marché

Le segment des solutions a conservé une part de 66,45 % du marché de la gestion de la posture de sécurité cloud en 2025, confirmant que la détection et le reporting restent le point d'entrée pour la plupart des acheteurs. Pourtant, la catégorie des services se développe à un TCAC de 15,12 % jusqu'en 2031, car les entreprises font face à la complexité opérationnelle de transformer les alertes en changements de politique durables. Les partenaires de services gérés offrent un réglage continu, une ingénierie de règles personnalisées et un triage 24h/24 et 7j/7, des activités que de nombreuses équipes n'ont pas la capacité interne d'effectuer. La montée en puissance des contrats de services reflète également une demande croissante d'évaluations de posture avant les fusions ou les certifications de conformité, une niche que les cabinets de conseil s'empressent de monétiser. Les fournisseurs de plateformes renforcent donc les alliances de services ou constituent des équipes de conseil internes pour éviter les fuites de revenus.

L'élargissement du déficit de compétences alimente davantage l'adoption des services, en particulier parmi les organisations du marché intermédiaire qui ne peuvent pas se permettre des architectes de sécurité cloud à temps plein. Les fournisseurs qui proposent des offres packagées avec une tarification basée sur les résultats — plutôt qu'une facturation horaire — gagnent du terrain, car ils s'alignent directement sur les objectifs de réduction des risques. Sur l'horizon de prévision, les services d'intégration pour la remédiation pilotée par l'IA devraient connaître la croissance la plus rapide, étant donné que les moteurs de politique déterministes nécessitent une gouvernance rigoureuse pour éviter des modifications de configuration involontaires dans les environnements de production.

Par modèle cloud : la sécurité SaaS émerge comme catalyseur de croissance

Les environnements d'Infrastructure en tant que service détenaient une part de 48,92 % du marché de la gestion de la posture de sécurité cloud en 2025, soulignant la domination historique des charges de travail de machines virtuelles et de conteneurs. Cependant, les ressources Logiciel en tant que service enregistreront le TCAC le plus élevé à 15,2 %, car les unités métier continuent d'adopter des suites de productivité, des plateformes CRM et des outils de collaboration qui stockent des données sensibles en dehors du périmètre traditionnel. Les modules de gestion de la posture de sécurité SaaS comblent cette lacune en analysant les paramètres au niveau du locataire, les jetons API inutilisés et les liens de partage excessifs. Les entreprises adoptant ces capacités constatent une réduction rapide des risques lorsque les comptes orphelins et les intégrations tierces sont désactivés.

La Plateforme en tant que service entre également dans la réflexion courante à mesure que les services sans serveur et les bases de données gérées prolifèrent. Ici, la gestion de la posture doit comprendre les fonctions éphémères et le moindre privilège contextuel, des tâches mal traitées par les outils d'analyse hérités qui supposent des serveurs persistants. Les fournisseurs qui exposent des langages de politique cohérents sur IaaS, PaaS et SaaS obtiennent le soutien des dirigeants en réduisant la charge opérationnelle de trois piles d'outils distinctes. Cette évolution cimente la perception de la gestion de la posture de sécurité cloud comme une couche de contrôle universelle couvrant l'ensemble du spectre des modèles de livraison cloud.

Par mode de déploiement : la complexité du cloud hybride stimule l'innovation

Les charges de travail en cloud public représentaient 44,35 % des déploiements de 2025, mais les architectures hybrides les dépasseront avec un TCAC de 15,74 %, car les équipes de gestion des risques préfèrent un chemin de migration progressif qui laisse certaines données sur site pour des raisons de gouvernance. Les parcs hybrides compliquent la gestion de la posture, car les outils doivent extraire la télémétrie des API des hyperscalers, des noyaux de cloud privé et des clusters virtualisés traditionnels. Les fournisseurs répondent avec des collecteurs légers qui normalisent les résultats dans un graphe unifié tout en respectant les contraintes de souveraineté des données.

Le défi de gouvernance s'intensifie lorsque les règles de localisation des données exigent que les snapshots de configuration restent dans les frontières nationales. Les plateformes de premier plan résolvent ce problème en proposant des hubs de traitement régionaux et des contrôles d'accès basés sur les attributs qui permettent aux administrateurs de définir des limites de visibilité précises. À mesure que les entreprises standardisent sur ces tableaux de bord multi-environnements, elles gagnent en confiance pour décommissionner les scanners cloisonnés, libérant ainsi des budgets pour des améliorations analytiques telles que la simulation de chemins d'attaque.

Par taille d'organisation : l'adoption par les PME s'accélère malgré les contraintes budgétaires

Les grandes entreprises exerçaient un contrôle de marché de 77,10 % en 2025, mais les petites et moyennes entreprises devraient être la cohorte à la croissance la plus rapide avec un TCAC de 15,08 %, car les déploiements clés en main abaissent les barrières à l'adoption. Les feuilles de route des fournisseurs mettent désormais l'accent sur l'intégration guidée, les modèles de conformité préconstruits et la facturation à l'usage qui aligne le coût sur l'échelle. Ces attributs séduisent les petites entreprises dont les dépenses de sécurité correspondent rarement à celles des entreprises du Fortune 500.

Le calcul du risque a également évolué. Les acteurs des rançongiciels ciblent de plus en plus les entreprises de taille intermédiaire qui disposent de moins de contrôles compensatoires, forçant les conseils d'administration à financer des outils de gestion de la posture autrefois considérés comme « réservés aux grandes entreprises ». Les fournisseurs proposant des ensembles de fonctionnalités à plusieurs niveaux captent cette demande en permettant aux entreprises de commencer par l'analyse des mauvaises configurations de base et d'ajouter ultérieurement des modules d'identité ou de charge de travail. Les éditions communautaires et les périodes d'essai gratuit élargissent davantage l'entonnoir, bien que les fournisseurs doivent équilibrer la générosité avec des modèles de support durables.

Par secteur vertical : la numérisation de la santé stimule l'expansion verticale

Les clients des services bancaires, financiers et d'assurance ont contribué à 29,12 % du chiffre d'affaires de 2025, témoignant de lourdes obligations de conformité et d'une forte densité de valeur des données. Ces institutions exigent des preuves de surveillance continue des contrôles dans le cadre des examens réglementaires, faisant de la gestion de la posture de sécurité cloud un poste budgétaire incontournable. Les fournisseurs se concurrencent sur la rapidité avec laquelle leurs plateformes associent les résultats à des clauses spécifiques de normes telles que PCI DSS ou FFIEC.

Le secteur de la santé, quant à lui, enregistrera un TCAC de 15,07 % jusqu'en 2031, alimenté par la migration accélérée des dossiers médicaux électroniques et l'adoption de la télémédecine. Les charges de travail cliniques sont soumises à des obligations strictes de conservation des données et de journalisation des audits, de sorte que les outils de posture doivent s'intégrer aux systèmes d'information hospitaliers et aux réseaux de dispositifs médicaux. Les fournisseurs qui certifient la conformité HIPAA et maintiennent des options d'isolation des données patients spécifiques à chaque région gagnent un avantage. À terme, les analyses prédictives basées sur des tendances anonymisées de mauvaises configurations cliniques peuvent réduire davantage l'exposition en signalant les paramètres à haut risque avant le déploiement.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 35,02 % en 2025 grâce à une adoption mature du cloud, une forte concentration de fournisseurs de sécurité et des cadres stricts tels que FedRAMP qui poussent les agences et les contractants à maintenir des bases de référence de configuration documentées. L'investissement fédéral continu dans les programmes de confiance zéro soutient les dépenses en plateformes, tandis qu'un écosystème de capital-risque dynamique finance des start-ups disruptives qui introduisent des fonctionnalités de remédiation natives à l'IA. Les entreprises canadiennes s'alignent de plus en plus sur les normes de sécurité américaines, permettant des contrats de services gérés transfrontaliers qui augmentent les revenus régionaux.

L'Asie-Pacifique affichera le TCAC régional le plus rapide à 15,55 %, car les gouvernements légifèrent sur les pratiques de localisation des données et accordent des incitations fiscales pour la construction locale de centres de données cloud. Les grands projets nationaux de numérisation au Japon, en Inde et en Australie intègrent le reporting de la posture de sécurité cloud dans les directives d'approvisionnement, imposant de facto le déploiement d'outils dans les charges de travail soutenues par l'État. Par ailleurs, la loi malaisienne sur la cybersécurité de 2024 exige une surveillance continue pour les opérateurs des secteurs critiques, accélérant l'entrée des fournisseurs sur les marchés d'Asie du Sud-Est et créant des opportunités de canal pour les intégrateurs de systèmes locaux.

L'Europe présente un paysage de conformité complexe ancré par le RGPD et les nouvelles réglementations sur l'intelligence artificielle qui exigent la transparence dans la prise de décision algorithmique. Les entreprises recherchent donc des tableaux de bord de posture capables de produire des pistes d'audit multi-juridictions à la demande. L'Allemagne et la France sont à la tête des initiatives de cloud souverain qui nécessitent un traitement des données dans le pays, incitant les fournisseurs à lancer des zones d'hébergement exclusivement européennes. Parallèlement, la divergence réglementaire post-Brexit du Royaume-Uni stimule la demande de mappages de double conformité, ce qui favorise les plateformes dotées de moteurs de politique flexibles. L'Amérique latine, le Moyen-Orient et l'Afrique restent des territoires d'expansion naissants mais attractifs, à mesure que les lancements de régions par les hyperscalers mettent les API modernes à la portée des entreprises locales.

Paysage concurrentiel

Le marché de la gestion de la posture de sécurité cloud présente une fragmentation modérée : aucun fournisseur ne détient un contrôle décisif, mais les cinq premiers groupes représentent ensemble une part substantielle des revenus mondiaux. La consolidation stratégique illustre la prime accordée aux piles de sécurité cloud complètes. L'acquisition de Wiz par Google pour 32 milliards USD donne à l'hyperscalers une technologie de graphe sans agent couvrant les charges de travail AWS, Azure et Google Cloud. Palo Alto Networks, pour sa part, a intégré les analyses de posture dans Cortex Cloud, réduisant le temps de collecte du contexte par les analystes et renforçant sa stratégie de plateforme[4]Palo Alto Networks, "Q2 2025 Financial Results," paloaltonetworks.com.

Les start-ups axées sur l'IA poussent les acteurs établis à innover. Gomboc AI a levé 13 millions USD pour commercialiser des moteurs de remédiation déterministes qui créent des demandes de tirage directement dans les référentiels d'infrastructure en tant que code. Ces capacités résonnent auprès des organisations pilotées par les développeurs qui préfèrent une infrastructure auto-réparatrice aux files d'attente de tickets après coup. Les fournisseurs établis répondent en intégrant des fonctionnalités similaires ou en acquérant des spécialistes de niche, brouillant la frontière entre la surveillance de la posture et la protection des charges de travail.

Les stratégies de mise sur le marché reposent désormais sur des alliances écosystémiques. Les fournisseurs disposant d'intégrations profondes avec les clouds natifs ancrent des places de marché qui regroupent l'analyse des droits d'accès, la protection des charges de travail à l'exécution et l'automatisation de la conformité. Les partenaires de distribution gagnent des marges en superposant des services gérés sur ces suites. Les entreprises CSPM spécialisées risquent la marginalisation à moins qu'elles ne sécurisent des victoires verticales phares ou ne pivotent vers des modèles OEM intégrés qui alimentent leurs analyses dans des plateformes de sécurité plus larges.

Leaders du secteur de la gestion de la posture de sécurité cloud

Palo Alto Networks, Inc.

Check Point Software Technologies Ltd.

Trend Micro Incorporated

Microsoft Corporation

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Upwind a acquis Nyx Security pour approfondir la détection des menaces à l'exécution pour les charges de travail cloud natives.

- Avril 2025 : Qualys a dévoilé TotalCloud 2.0 avec TruRisk Insights, combinant les données de charge de travail et de posture pour une notation unifiée des risques.

- Avril 2025 : Redington Limited s'est associé à Banyan Cloud pour fournir des services CNAPP sans agent aux entreprises indiennes dans les secteurs réglementés.

- Mars 2025 : Google a finalisé son acquisition de Wiz pour 32 milliards USD, la plus grande transaction en cybersécurité à ce jour.

- Février 2025 : Palo Alto Networks a lancé Cortex Cloud, unifiant la détection, la posture et la sécurité des applications dans une console unique.

- Février 2025 : Blackpoint Cyber a lancé CompassOne, regroupant les contrôles de posture cloud avec des fonctions de réponse à la sécurité plus larges.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché de la gestion de la posture de sécurité cloud (CSPM) comme l'ensemble des offres logicielles et de services gérés qui analysent en continu les ressources cloud publiques, privées et hybrides afin de détecter, prioriser et remédier aux erreurs de configuration, aux violations de politiques et aux lacunes de conformité au sein des environnements IaaS, PaaS et SaaS.

Exclusion du périmètre : les produits de pare-feu sur site, de protection des terminaux et SIEM restent en dehors de ce périmètre.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par modèle cloud

- Infrastructure en tant que service (IaaS)

- Plateforme en tant que service (PaaS)

- Logiciel en tant que service (SaaS)

- Par mode de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur vertical

- Services bancaires, financiers et d'assurance (BFSI)

- Santé

- Commerce de détail et commerce électronique

- TI et télécommunications

- Gouvernement et secteur public

- Éducation

- Fabrication

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des RSSI, des responsables DevSecOps, des consultants cloud régionaux et des auditeurs réglementaires en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de clarifier les modèles de licence types, les déclencheurs d'adoption et les références tarifaires émergentes, nous permettant ainsi de mettre à l'épreuve les conclusions secondaires et d'affiner les hypothèses clés.

Recherche documentaire

Nous avons commencé par cartographier le pool de charges de travail actives en utilisant des sources publiques de premier rang telles que la base de données de violations de la Cloud Security Alliance, les flux de vulnérabilités NIST NVD, les alertes d'incidents US-CERT et les journaux d'application du Comité européen de la protection des données, qui sont ensuite mis en balance avec les statistiques du commerce international sur les dépenses cloud et les déploiements d'infrastructures. Les rapports 10-K des entreprises, les présentations aux investisseurs et les rapports de transparence des principaux fournisseurs cloud fournissent des données sur l'économie unitaire, tandis que Dow Jones Factiva et D&B Hoovers nous aident à identifier les signaux de revenus et les indices de fusions-acquisitions pour les principaux fournisseurs. Cette liste est illustrative et non exhaustive ; de nombreuses sources supplémentaires ont alimenté la base de référence.

Dimensionnement du marché et prévisions

Une approche descendante mixte part des dépenses mondiales en cloud public, des taux d'incidence des erreurs de configuration et de la pénétration moyenne des outils de remédiation, qui sont ensuite transformés en bassins de valeur adressables. Les totaux cibles sont recoupés par des agrégations ascendantes sélectives des revenus des principaux fournisseurs et du prix de vente moyen échantillonné multiplié par les volumes de déploiement. Les données d'entrée comprennent : la croissance annuelle des dépenses IaaS, le pourcentage de violations cloud signalées, les nouvelles obligations de conformité (par ex. les amendes RGPD), l'adoption de la remédiation automatique pilotée par l'IA et la distribution régionale des charges de travail cloud. Un modèle de régression multivariée, appuyé par un consensus d'experts, projette chaque facteur et alimente une prévision de lissage exponentiel sur cinq ans. Les lacunes dans les divulgations des fournisseurs sont comblées à l'aide de ratios standard du secteur validés lors des entretiens primaires.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport à des indicateurs de marché indépendants ; les anomalies déclenchent une re-vérification auprès des sources avant la révision et la validation par les responsables seniors. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires publiées lorsque des événements significatifs (par exemple, une violation majeure ou un changement réglementaire) modifient les hypothèses.

Pourquoi notre référence en matière de gestion de la posture de sécurité cloud mérite la confiance des décideurs

Les estimations publiées diffèrent parce que les entreprises choisissent des périmètres, des années de base et des méthodes de conversion variables. Nous nous ancrons sur une définition CSPM pure, la devise actuelle de 2025 et des leviers d'adoption documentés, offrant aux utilisateurs un étalon de mesure cohérent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,25 Md USD (2025) | Mordor Intelligence | - |

| 5,75 Md USD (2024) | Global Consultancy A | Un périmètre de sécurité cloud plus large intègre des éléments DSPM et CASB |

| 2,66 Md USD (2024) | Trade Journal B | Hypothèses d'adoption conservatrices et exclusion des services gérés |

Ces contrastes montrent que lorsque des dérives de périmètre ou des bases de référence obsolètes s'introduisent, les valorisations varient considérablement. En fondant chaque chiffre sur des variables transparentes et un modèle reproductible, Mordor Intelligence fournit une base de référence équilibrée et défendable sur laquelle les clients peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la gestion de la posture de sécurité cloud attendue en 2026 ?

La taille du marché de la gestion de la posture de sécurité cloud devrait atteindre 6,04 milliards USD en 2026.

Quel segment devrait se développer le plus rapidement d'ici 2031 ?

Les services devraient croître à un TCAC de 15,12 %, car les organisations recherchent une expertise gérée pour opérationnaliser les résultats de posture et combler le déficit de compétences en cybersécurité.

Quelle est la taille du marché de la gestion de la posture de sécurité cloud pour les déploiements SaaS ?

Les environnements SaaS représentent une part croissante de la taille du marché de la gestion de la posture de sécurité cloud et devraient afficher un TCAC de 15,2 %, le plus élevé parmi les modèles de livraison cloud.

Quelle région présente la plus forte opportunité de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 15,55 % jusqu'en 2031, en raison des nouvelles réglementations sur la souveraineté des données et des initiatives de cloud public à grande échelle soutenues par des programmes gouvernementaux.

Comment les fournisseurs traitent-ils la fatigue des alertes au sein des centres d'opérations de sécurité ?

Les plateformes leaders intègrent désormais des algorithmes d'IA qui priorisent les alertes par impact métier et, dans de nombreux cas, exécutent une auto-remédiation pilotée par des politiques, réduisant la charge de triage manuel jusqu'à 50 %.

Pourquoi la santé devient-elle un secteur vertical clé pour les fournisseurs de CSPM ?

La migration accélérée des dossiers de santé électroniques et les règles strictes de protection des données des patients rendent la surveillance continue de la posture essentielle, poussant les charges de travail de santé à enregistrer un TCAC de 15,07 % dans l'adoption des outils.

Dernière mise à jour de la page le: