Taille et Part du Marché de la Sécurité Gérée des Terminaux et du Cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 155.46 Milliards de dollars |

| Taille du Marché (2030) | 238.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.96% CAGR |

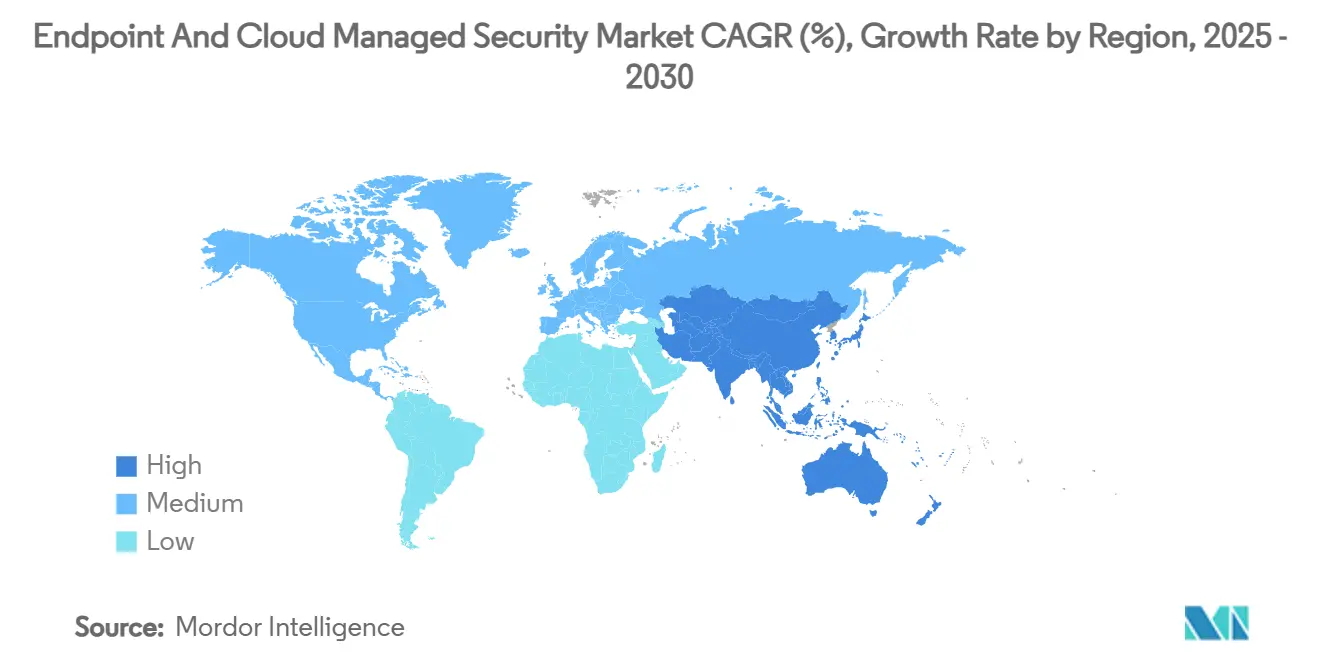

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Sécurité Gérée des Terminaux et du Cloud par Mordor Intelligence

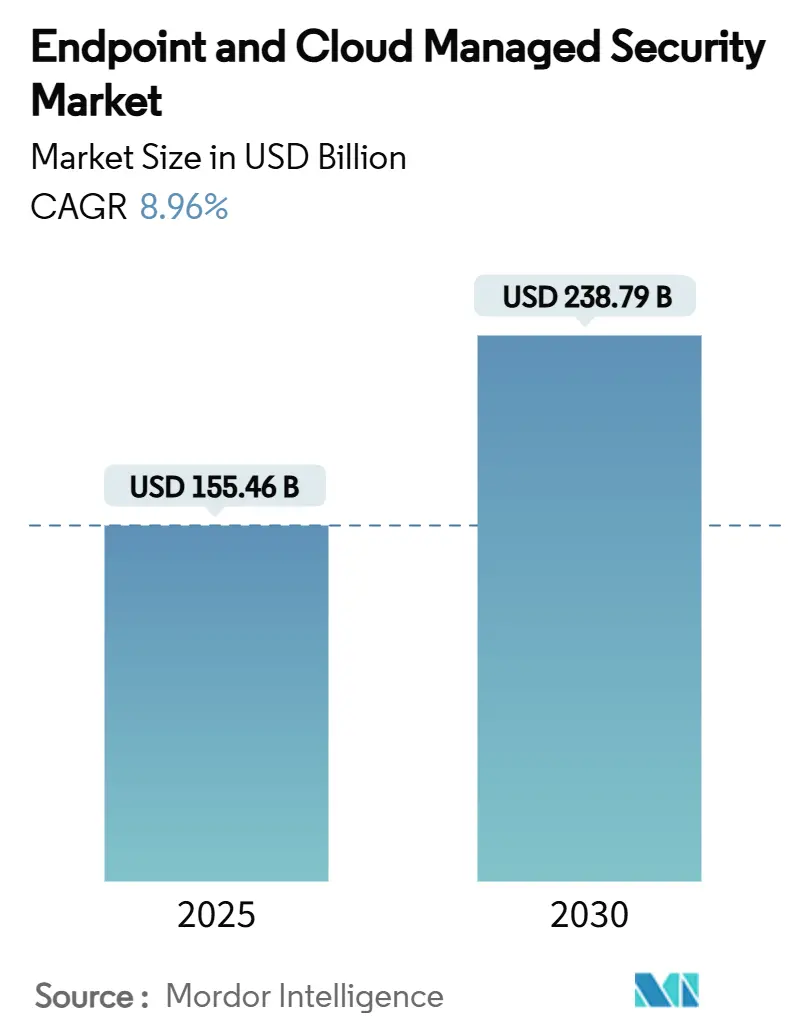

Le Marché de la Sécurité Gérée des Terminaux et du Cloud a atteint une taille de marché actuelle de 155,46 milliards USD en 2025 et devrait atteindre 238,79 milliards USD d'ici 2030, enregistrant un TCAC de 8,96 % sur la période. La migration rapide des entreprises vers des cyber-opérations externalisées, l'expansion des effectifs hybrides et la croissance des applications natives du cloud orientent cette trajectoire. Le renforcement des conditions de la cyber-assurance, la chasse aux menaces pilotée par l'IA et les incidents géopolitiques liés aux chaînes d'approvisionnement intensifient également la demande de détection et réponse gérées. La consolidation parmi les fournisseurs de plateformes remodèle les stratégies des prestataires, tandis que les piles de sécurité unifiées aident les acheteurs à réduire la prolifération des outils et à abaisser le coût total de possession.

Points Clés du Rapport

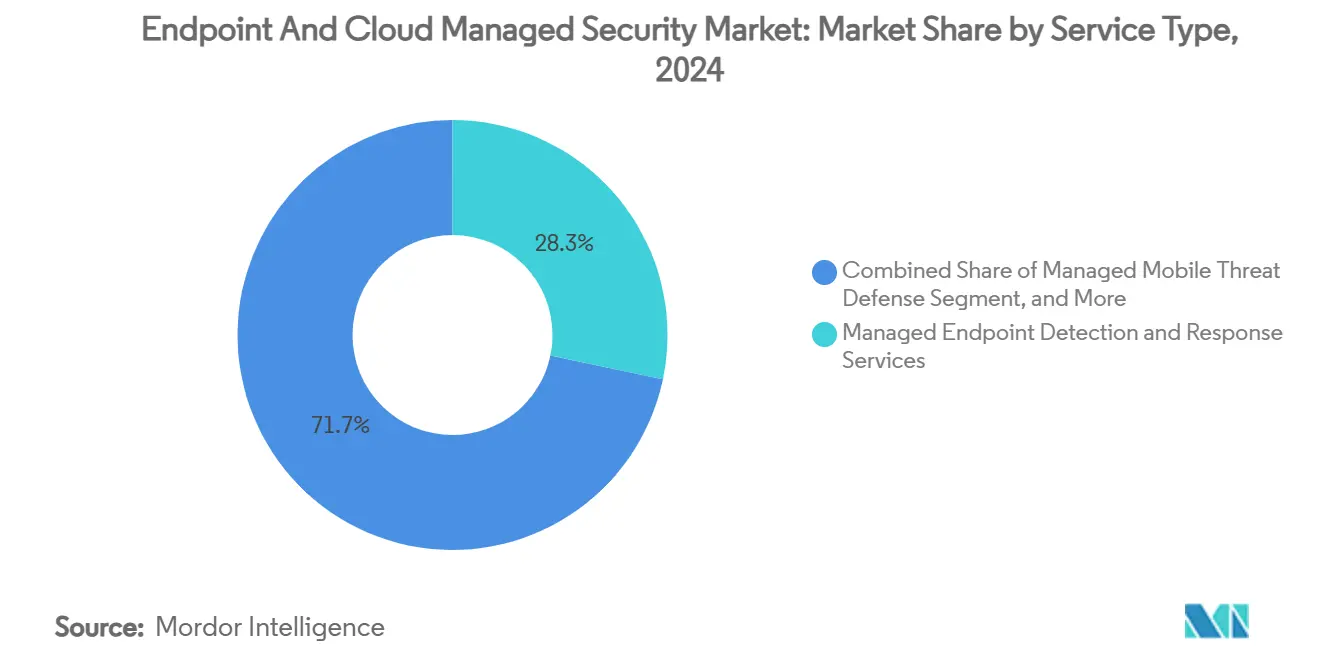

- Par type de service, les Services Gérés de Détection et Réponse sur les Terminaux ont représenté 28,3 % de la part du marché de la Sécurité Gérée des Terminaux et du Cloud en 2024 ; les Services Gérés de Gestion Unifiée des Terminaux devraient progresser à un TCAC de 14,8 % jusqu'en 2030.

- Par mode de déploiement, les solutions basées sur le cloud ont représenté 66,1 % de la taille du marché de la Sécurité Gérée des Terminaux et du Cloud en 2024 et progressent à un TCAC de 10,6 % jusqu'en 2030.

- Par type de sécurité, la sécurité des terminaux a contribué à hauteur de 35,5 % à la taille du marché de la Sécurité Gérée des Terminaux et du Cloud en 2024, tandis que la sécurité des charges de travail cloud devrait se développer à un TCAC de 13,4 % jusqu'en 2030.

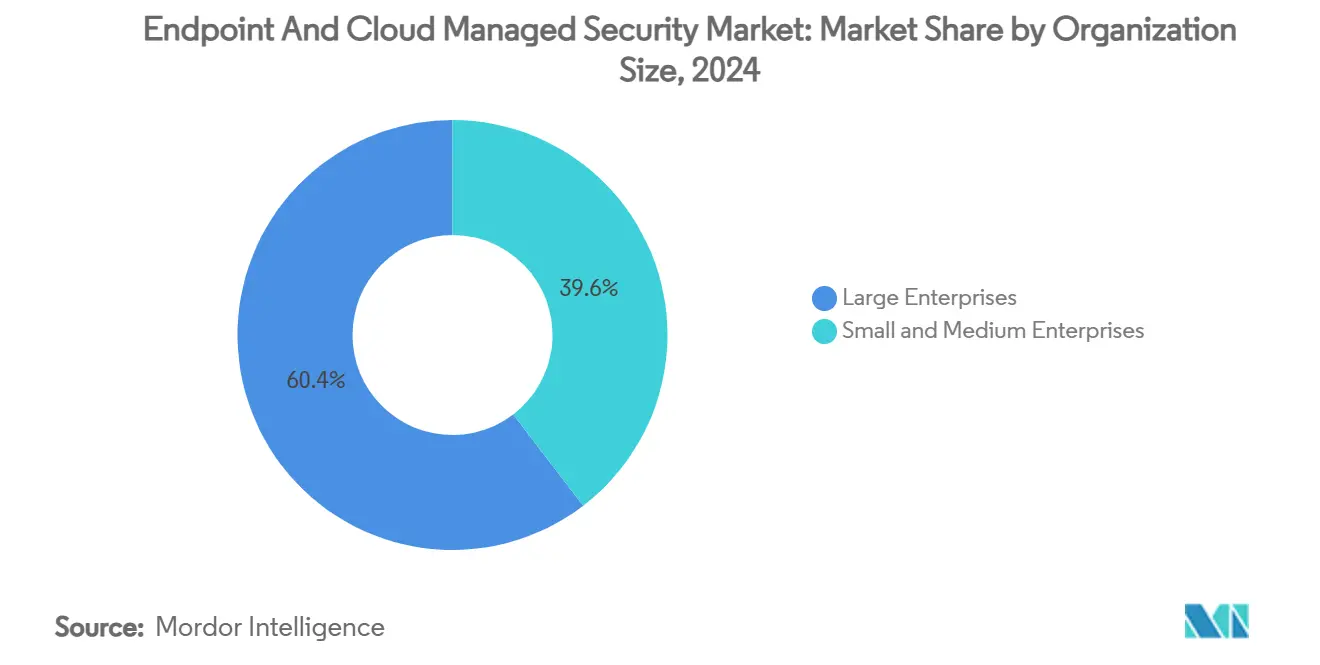

- Par taille d'organisation, les grandes entreprises ont capté 60,4 % de la part du marché de la Sécurité Gérée des Terminaux et du Cloud en 2024 ; les petites et moyennes entreprises progressent à un TCAC de 11,9 % sur l'horizon de prévision.

- Par secteur d'utilisateur final, le BFSI a détenu 20,3 % de la part des revenus en 2024, tandis que la santé devrait progresser à un TCAC de 12,7 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a représenté 38,7 % de la taille du marché de la Sécurité Gérée des Terminaux et du Cloud en 2024, tandis que l'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 14,2 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Sécurité Gérée des Terminaux et du Cloud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des terminaux en mode travail hybride | +1.8% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Adoption croissante des applications natives du cloud | +2.1% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Prérequis de la cyber-assurance pour la détection et réponse gérées | +1.4% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande d'unification des plateformes XDR | +1.6% | Mondial, marchés axés sur les grandes entreprises | Moyen terme (2 à 4 ans) |

| Avancées de la chasse aux menaces pilotée par l'IA | +1.9% | Mondial, régions à maturité technologique | Long terme (≥ 4 ans) |

| Escalade des attaques géopolitiques sur les chaînes d'approvisionnement | +1.2% | Mondial, secteurs des infrastructures critiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Terminaux en Mode Travail Hybride

Les organisations gèrent désormais trois fois plus de terminaux qu'avant 2020, ce qui accroît la complexité de la surface d'attaque. La surveillance unifiée des équipements professionnels, personnels et IoT sollicite les ressources internes au-delà de leurs capacités, orientant les dépenses vers des partenaires de sécurité gérée. L'intégration de Microsoft Security Copilot avec Intune illustre la manière dont l'administration guidée par l'IA contribue à maintenir la visibilité à grande échelle.[1]Microsoft Corporation, "Qu'est-ce que le XDR ? (Détection et Réponse Étendues)," Microsoft, microsoft.com Les entreprises signalent une augmentation de 40 % de la complexité de la cybersécurité liée aux modèles hybrides et admettent que seulement 23 % d'entre elles disposent de capacités internes adéquates. Les services gérés offrent ainsi des politiques cohérentes, une validation des identités et une conformité sans augmentation des effectifs, renforçant la trajectoire de croissance du Marché de la Sécurité Gérée des Terminaux et du Cloud.

Adoption Croissante des Applications Natives du Cloud

Soixante-dix-huit pour cent des entreprises opèrent désormais dans des environnements hybrides ou multi-cloud, avec une prolifération des charges de travail en conteneurs, sans serveur et en microservices. Fortinet indique que les budgets de sécurité cloud augmentent de 25 % par an jusqu'en 2027, et les prestataires gérés captent la part du lion à mesure que les lacunes en compétences se creusent. La convergence DevSecOps exige une expertise couvrant à la fois les terminaux traditionnels et les clouds modernes, favorisant des contrats d'externalisation unifiés intégrant une gestion continue de la posture des charges de travail.

Prérequis de la Cyber-Assurance pour la Détection et Réponse Gérées

Les assureurs inscrivent de plus en plus la détection et réponse gérées comme condition de base pour la couverture, à l'instar des anciennes exigences d'authentification multifacteur. Les assurés sans détection et réponse gérées ont subi des hausses de primes de 30 à 50 %, incitant à des achats motivés par la conformité même lorsque les budgets discrétionnaires se resserrent. Coalition identifie la détection et réponse gérées comme un pilier stabilisateur de réduction des risques pour les souscripteurs.

Demande d'Unification des Plateformes XDR

Les piles de sécurité moyennes dépassent 80 outils provenant de près de 30 fournisseurs, créant une charge opérationnelle. Les plateformes XDR consolidées réduisent les frais de déploiement de 65 % et améliorent l'efficacité de la détection de 30 %, selon Cisco. Les prestataires gérés qui exploitent la télémétrie multi-domaines dans une console unique aident les entreprises à abandonner les licences redondantes et à réduire la fatigue liée aux alertes, intensifiant la dynamique de consolidation au sein du Marché de la Sécurité Gérée des Terminaux et du Cloud.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fatigue élevée aux alertes et pénurie de compétences | -1.3% | Mondial, aiguë dans les marchés développés | Moyen terme (2 à 4 ans) |

| Obstacles à la conformité en matière de souveraineté des données | -0.9% | UE, régions réglementaires d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression budgétaire liée aux vents contraires macroéconomiques | -1.7% | Mondial, impact cyclique | Court terme (≤ 2 ans) |

| Préoccupations liées à la dépendance aux fournisseurs de services gérés | -0.8% | Mondial, axé sur le segment des grandes entreprises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression Budgétaire liée aux Vents Contraires Macroéconomiques

Les ralentissements économiques ont bloqué de nombreux budgets de sécurité alors même que le volume des menaces augmente. Les conseils d'administration remettent en question les dépenses supplémentaires, estimant que les contrôles existants devraient suffire. Des mandats réglementaires tels que NIS2 imposent néanmoins des investissements minimaux, créant un marché divisé où les secteurs soumis à la conformité maintiennent leurs dépenses tandis que les secteurs discrétionnaires reportent leurs projets. Les fournisseurs de sécurité gérée qui quantifient le retour sur investissement et consolident les outils sont préférés par les acheteurs en quête de valeur plutôt que d'étendue.[2]Agence de l'Union Européenne pour la Cybersécurité (ENISA), "Investissements NIS 2024," enisa.europa.eu

Préoccupations liées à la Dépendance aux Fournisseurs de Services Gérés

Le regroupement de plateformes par les grands fournisseurs augmente les coûts de migration, poussant les entreprises à peser l'interopérabilité face à l'efficacité. Les modèles de données propriétaires au sein des suites de sécurité cloud peuvent lier les clients au-delà des termes contractuels. Les acheteurs demandent de plus en plus des garanties de portabilité des données et des architectures agnostiques aux plateformes avant de signer des contrats pluriannuels, tempérant certaines perspectives de croissance pour les offres entièrement intégrées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Dominance de la Détection et Réponse sur les Terminaux Favorise la Consolidation

Les Services Gérés de Détection et Réponse sur les Terminaux ont détenu une part dominante de 28,3 % de la taille du marché de la Sécurité Gérée des Terminaux et du Cloud en 2024, ancrée par les mandats de cyber-assurance et les gains de télémétrie en temps réel. L'adoption motivée par la conformité soutient des revenus stables même lorsque d'autres catégories discrétionnaires décélèrent. Les Services Gérés de Gestion Unifiée des Terminaux, progressant à un TCAC de 14,8 %, reflètent l'appétit des entreprises pour une gouvernance des appareils sur un seul panneau couvrant les ordinateurs portables, les mobiles et les terminaux IoT.

La convergence fonctionnelle brouille les frontières entre la gestion des terminaux et la sécurité. Les prestataires regroupent désormais l'administration des appareils, la détection des menaces et la conformité aux politiques dans un abonnement unifié, réduisant le nombre total de fournisseurs. Les services antivirus traditionnels se sont banalisés, incitant les fournisseurs à mettre l'accent sur l'analyse comportementale et les guides de réponse personnalisés. Les services de contrôle des identités, de prévention des pertes de données et de défense émergente contre les menaces mobiles complètent les portefeuilles à mesure que les clients élargissent leurs couches de protection.

Par Mode de Déploiement : La Transformation Axée sur le Cloud Accélère

La livraison basée sur le cloud a capté 66,1 % de la part du marché de la Sécurité Gérée des Terminaux et du Cloud en 2024 et est en bonne voie pour un TCAC de 10,6 % jusqu'en 2030. Les organisations privilégient les contrôles élastiques pilotés par API plutôt que le matériel fixe, notamment parce que les charges de travail d'analyse IA nécessitent des actualisations continues des modèles. Les installations sur site persistent dans les secteurs fortement réglementés, mais beaucoup adoptent des superpositions hybrides où les capteurs locaux alimentent les analyses cloud.

L'adoption du périmètre de service de sécurité oriente davantage l'adoption vers le cloud, combinant le contrôle d'accès réseau et l'inspection des menaces au sein des offres gérées.[3]Hewlett Packard Enterprise, "Simplifier la Confiance Zéro du Périmètre au Cloud avec une Plateforme SASE Holistique," HPE, community.hpe.com Les études sur le coût total de possession montrent des économies de 40 à 60 % par rapport aux configurations internes équivalentes après prise en compte de la dépréciation des infrastructures, du personnel et des frais de mise à jour.

Par Type de Sécurité : La Sécurité des Terminaux Mène l'Intégration des Plateformes

La sécurité des terminaux a conservé 35,5 % de la part de marché en 2024, soulignant son rôle de première ligne de défense des entreprises. Pendant ce temps, la sécurité des charges de travail cloud progresse à un TCAC de 13,4 % à mesure que les charges de travail en conteneurs et sans serveur prolifèrent dans les clouds publics. Les contrôles CASB, de messagerie, web et d'identité arrivent à maturité en parallèle, portés par les cadres de confiance zéro.

Les consoles XDR unifiées font converger des télémétries auparavant cloisonnées, permettant aux partenaires gérés de corréler les événements liés aux terminaux et aux charges de travail cloud en quelques secondes. Microsoft signale une réduction de 30 à 40 % des faux positifs après l'intégration des signaux des terminaux et du cloud. Les prestataires dotés d'analyses fusionnées par l'IA attirent les clients en quête d'un délai moyen de réponse plus court et de modèles de dotation en personnel plus légers.

Par Taille d'Organisation : La Croissance des PME Dépasse l'Adoption par les Grandes Entreprises

Les grandes entreprises ont représenté 60,4 % de la part du marché de la Sécurité Gérée des Terminaux et du Cloud en 2024 en raison de leurs vastes patrimoines numériques et de leur surveillance réglementaire. Leur complexité multi-unités commerciales nécessite souvent une couverture externalisée du centre des opérations de sécurité 24h/24 et 7j/7. Les petites et moyennes entreprises, cependant, affichent un TCAC de 11,9 % jusqu'en 2030, la sécurité fournie par le cloud démocratisant les défenses de niveau entreprise.

Les PME citent la rentabilité et la pénurie de compétences comme principaux moteurs. Renforcées par les points de contrôle de la cyber-assurance, beaucoup adoptent des services gérés pour satisfaire les cadres de contrôle de base sans recruter leurs propres analystes. Les études sur le coût total montrent que les centres des opérations de sécurité gérés offrent une couverture équivalente à un coût de possession jusqu'à 70 % inférieur pour les entreprises de moins de 1 000 employés.

Par Secteur d'Utilisateur Final : La Transformation de la Santé Stimule la Croissance la Plus Rapide

Le BFSI a conservé 20,3 % de la part des revenus en 2024, compte tenu de ses précieux gisements de données et de sa réglementation mature. La santé, dont la croissance est prévue à un TCAC de 12,7 %, fait face à la prolifération des appareils connectés et à des règles strictes de confidentialité des patients. La fabrication sujette aux rançongiciels et les environnements OT critiques suivent de près, nécessitant des contrôles IT-OT doubles.

Les gouvernements et la défense maintiennent une demande stable, ancrée par les impératifs de sécurité nationale et les mandats de cloud souverain. L'énergie et les services publics continuent d'investir dans la visibilité OT après plusieurs incidents majeurs sur les réseaux. L'adoption dans le commerce de détail et le commerce électronique s'accélère en raison de la conformité aux cartes de paiement et des préoccupations liées à la réputation de la marque associées aux manchettes sur les violations de données.

Analyse Géographique

L'Amérique du Nord a représenté 38,7 % de la taille du marché de la Sécurité Gérée des Terminaux et du Cloud en 2024, portée par l'adoption précoce de la sécurité cloud, des marchés de cyber-assurance matures et d'importants cadres d'externalisation gouvernementale. Le contrat de soutien de 20 milliards USD du Trésor américain illustre l'appétit fédéral pour des partenariats gérés à long terme. Les organisations canadiennes s'alignent sur les normes américaines, tandis que les prestataires transfrontaliers tirent parti de la langue commune et des similitudes réglementaires pour rationaliser la prestation de services.

L'Asie-Pacifique, dont la croissance est prévue à un TCAC de 14,2 %, bénéficie d'une adoption explosive des services numériques et de cadres réglementaires en expansion. L'initiative Google Cloud Indonesia BerdAIa, qui déploie des capacités de centre des opérations de sécurité activées par l'IA au sein de centres de données locaux, illustre les stratégies de localisation des prestataires. La montée de la cybercriminalité et les pénuries de compétences amplifient la demande d'offres gérées clés en main dans les économies de l'ASEAN et d'Asie du Sud.

L'Europe maintient sa croissance grâce à NIS2, au RGPD et aux réglementations à venir sur l'IA, favorisant l'externalisation axée sur la conformité. L'ENISA note que la sécurité consomme désormais 9 % des budgets informatiques de l'UE, reflétant une hausse d'une année sur l'autre. Les prestataires disposant d'un traitement local des données, d'un support de centre des opérations de sécurité multilingue et d'un hébergement certifié UE attirent les entreprises qui équilibrent souveraineté et agilité opérationnelle.

Paysage Concurrentiel

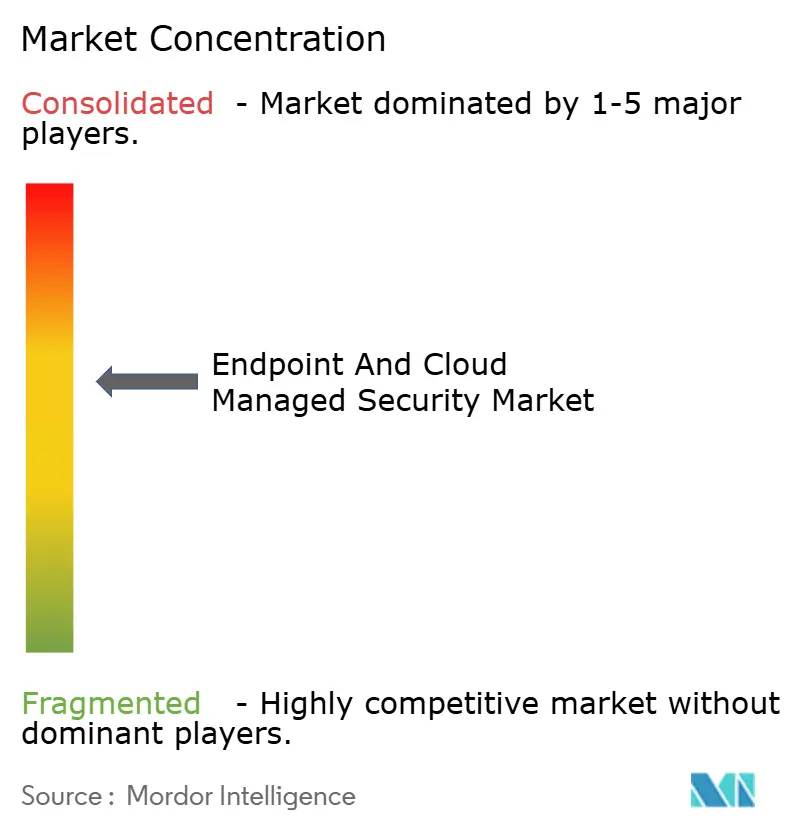

Le Marché de la Sécurité Gérée des Terminaux et du Cloud reste modérément fragmenté, mais des acquisitions à forte valeur signalent une concentration accélérée. Le rachat de Secureworks par Sophos pour 859 millions USD a ajouté Taegis XDR à sa pile, approfondissant la couverture du terminal au cloud. La poursuite de SentinelOne par Palo Alto Networks (valorisation proche de 7 milliards USD) témoigne de motivations similaires de renforcement des terminaux. Les fournisseurs cloud cherchent également à approfondir leurs capacités en cybersécurité ; l'approche infructueuse de Google pour Wiz souligne la valeur stratégique accordée aux capacités unifiées de sécurité des charges de travail.

Les jeunes entreprises utilisent l'IA pour raccourcir le délai moyen de détection. Exaforce a levé 75 millions USD pour automatiser les processus des centres des opérations de sécurité, tandis que Tenable a acquis Apex Security pour intégrer la gouvernance des modèles IA dans sa suite Tenable One.[4]Channel Futures, "Tenable Acquiert la Jeune Entreprise de Cybersécurité IA Apex Security pour la 'Prochaine Frontière de la Sécurité IA,'" channelfutures.com Les spécialistes verticaux se concentrent sur la santé, la fabrication et l'OT, tirant parti de leur expertise sectorielle pour contrebalancer les géants à large spectre.

La différenciation repose sur la fusion de la télémétrie, la profondeur de l'automatisation et les gains mesurables en résilience. Les prestataires capables de réduire les faux positifs et de comprimer les délais de réponse obtiennent des renouvellements pluriannuels. L'unification des plateformes augmente également les coûts de migration, renforçant la rétention tout en amplifiant les préoccupations de dépendance qui favorisent les approches modulaires et basées sur des normes dans les secteurs réglementés.

Leaders du Secteur de la Sécurité Gérée des Terminaux et du Cloud

CrowdStrike Holdings, Inc.

Palo Alto Networks, Inc.

Microsoft Corp.

Trend Micro Incorporated

SentinelOne, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Google Cloud a lancé le programme Indonesia BerdAIa pour la Sécurité afin de fournir une cyber-défense activée par l'IA avec résidence des données dans le pays.

- Juillet 2025 : La plateforme de conformité Vanta a clôturé un tour de financement de 150 millions USD, atteignant une valorisation de 4 milliards USD grâce à l'expansion des audits de sécurité automatisés.

- Juillet 2025 : L'écosystème de cybersécurité israélien a sécurisé 40 % des flux de capital-risque américains, avec un financement privé doublant d'une année sur l'autre.

- Juin 2025 : Tenable a acquis Apex Security pour intégrer la gestion des risques liés à l'utilisation de l'IA dans Tenable One.

Portée du Rapport Mondial sur le Marché de la Sécurité Gérée des Terminaux et du Cloud

| Services Gérés de Détection et Réponse sur les Terminaux |

| Services Gérés d'Antivirus et Anti-Maliciels |

| Services Gérés de Gestion des Identités et des Accès |

| Services Gérés de Prévention des Pertes de Données |

| Défense Gérée contre les Menaces Mobiles |

| Services Gérés de Gestion Unifiée des Terminaux |

| Autres |

| Sur Site |

| Basé sur le Cloud |

| Hybride |

| Sécurité des Terminaux |

| Sécurité des Charges de Travail Cloud |

| Courtier en Sécurité d'Accès au Cloud (CASB) |

| Sécurité de la Messagerie Cloud |

| Sécurité Web Cloud |

| Sécurité des Identités Cloud |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| BFSI |

| IT et Télécommunications |

| Santé |

| Commerce de Détail et Commerce Électronique |

| Fabrication |

| Gouvernement et Défense |

| Énergie et Services Publics |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Service | Services Gérés de Détection et Réponse sur les Terminaux | ||

| Services Gérés d'Antivirus et Anti-Maliciels | |||

| Services Gérés de Gestion des Identités et des Accès | |||

| Services Gérés de Prévention des Pertes de Données | |||

| Défense Gérée contre les Menaces Mobiles | |||

| Services Gérés de Gestion Unifiée des Terminaux | |||

| Autres | |||

| Par Mode de Déploiement | Sur Site | ||

| Basé sur le Cloud | |||

| Hybride | |||

| Par Type de Sécurité | Sécurité des Terminaux | ||

| Sécurité des Charges de Travail Cloud | |||

| Courtier en Sécurité d'Accès au Cloud (CASB) | |||

| Sécurité de la Messagerie Cloud | |||

| Sécurité Web Cloud | |||

| Sécurité des Identités Cloud | |||

| Par Taille d'Organisation | Petites et Moyennes Entreprises | ||

| Grandes Entreprises | |||

| Par Secteur d'Utilisateur Final | BFSI | ||

| IT et Télécommunications | |||

| Santé | |||

| Commerce de Détail et Commerce Électronique | |||

| Fabrication | |||

| Gouvernement et Défense | |||

| Énergie et Services Publics | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du Marché de la Sécurité Gérée des Terminaux et du Cloud d'ici 2030 ?

Il devrait atteindre 238,79 milliards USD, reflétant un TCAC de 8,96 % sur la période 2025-2030.

Quel type de service génère actuellement les revenus les plus importants ?

Les Services Gérés de Détection et Réponse sur les Terminaux sont en tête avec 28,3 % de part en 2024.

Pourquoi les PME adoptent-elles la sécurité gérée plus rapidement que les grandes entreprises ?

Les services de centre des opérations de sécurité fournis par le cloud offrent une protection de niveau entreprise à un coût total jusqu'à 70 % inférieur, allégeant les contraintes de compétences et de budget.

Quelle région connaît la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique croît à un TCAC de 14,2 %, soutenue par une numérisation rapide et de nouveaux cadres réglementaires.

Comment les exigences de la cyber-assurance influencent-elles les comportements d'achat ?

Les assureurs imposent de plus en plus la détection et réponse gérées, incitant les organisations à externaliser la détection et la réponse pour bénéficier d'une couverture abordable.

Quel facteur technologique remodèle le plus la concurrence entre prestataires ?

Les plateformes XDR unifiées combinant la télémétrie des terminaux et du cloud permettent aux fournisseurs de réduire les faux positifs et d'accélérer la réponse automatisée.

Dernière mise à jour de la page le: