Taille et part du marché de la protection des points de terminaison dans le cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

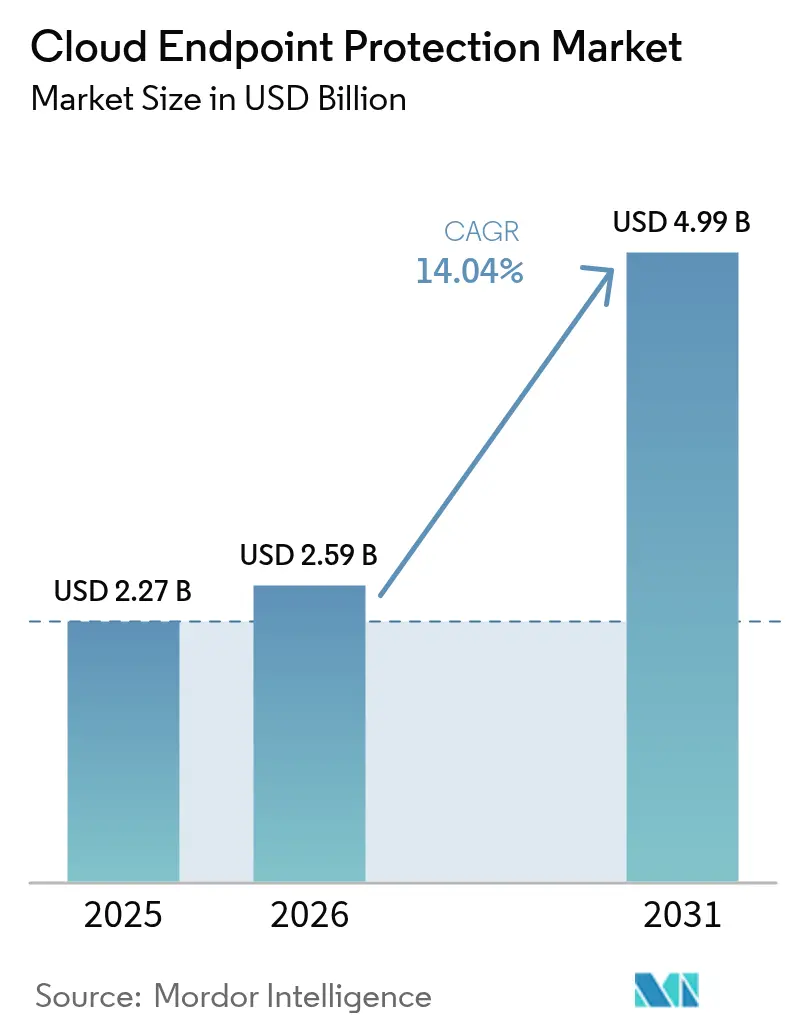

| Taille du Marché (2026) | 2.59 Milliards de dollars |

| Taille du Marché (2031) | 4.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la protection des points de terminaison dans le cloud par Mordor Intelligence

La taille du marché de la protection des points de terminaison dans le cloud en 2026 est estimée à 2,59 milliards USD, en hausse par rapport à la valeur de 2025 de 2,27 milliards USD, avec des projections pour 2031 indiquant 4,99 milliards USD, croissant à un TCAC de 14,04 % sur la période 2026-2031. Cette progression s'explique par l'expansion rapide des effectifs distribués, des charges de travail natives du cloud et de la dynamique au niveau des conseils d'administration en faveur de l'architecture Zéro Confiance. Les importants investissements du secteur public renforcent la demande ; par exemple, le Département de l'Intérieur des États-Unis a porté son allocation en matière de cybersécurité pour l'exercice 2025 à 67,8 millions USD, soit une hausse de 23,4 millions USD uniquement pour la mise en œuvre du Zéro Confiance [1]Département de l'Intérieur des États-Unis, « Justification budgétaire et informations sur la performance pour l'exercice 2025 », doi.gov. La pression réglementaire croissante, notamment la directive NIS2 de l'UE et les propositions de règle de sécurité HIPAA, soutient des courbes d'adoption à deux chiffres [2]Registre fédéral, « Règle de sécurité HIPAA pour renforcer la cybersécurité des informations de santé électroniques protégées », federalregister.gov. Parallèlement, les menaces améliorées par l'IA et la pénurie mondiale de talents en cybersécurité accélèrent l'externalisation de la détection et de la réponse gérées, en particulier auprès des petites et moyennes entreprises, élargissant ainsi le marché adressable de la protection des points de terminaison dans le cloud. La dynamique concurrentielle s'est intensifiée après la panne de CrowdStrike en juillet 2024, qui a déclenché une diversification des fournisseurs et catalysé les investissements dans les plateformes de détection et réponse étendues (XDR) pilotées par l'IA.

Principaux enseignements du rapport

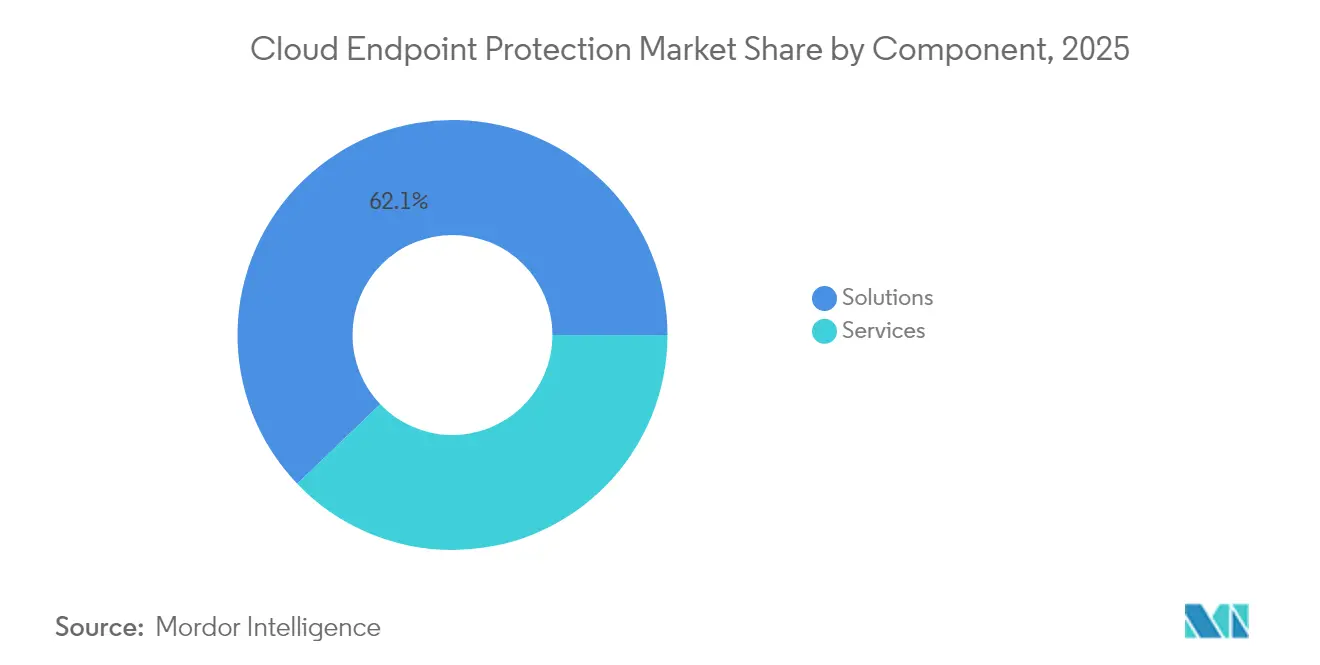

- Par composant, les solutions détenaient 62,15 % de la part de marché de la protection des points de terminaison dans le cloud en 2025, tandis que les services devraient se développer à un TCAC de 14,72 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont capté 57,45 % de la part de marché de la protection des points de terminaison dans le cloud en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 16,65 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public était en tête avec une part de revenus de 48,86 % en 2025 ; le cloud hybride devrait progresser à un TCAC de 17,35 % jusqu'en 2031.

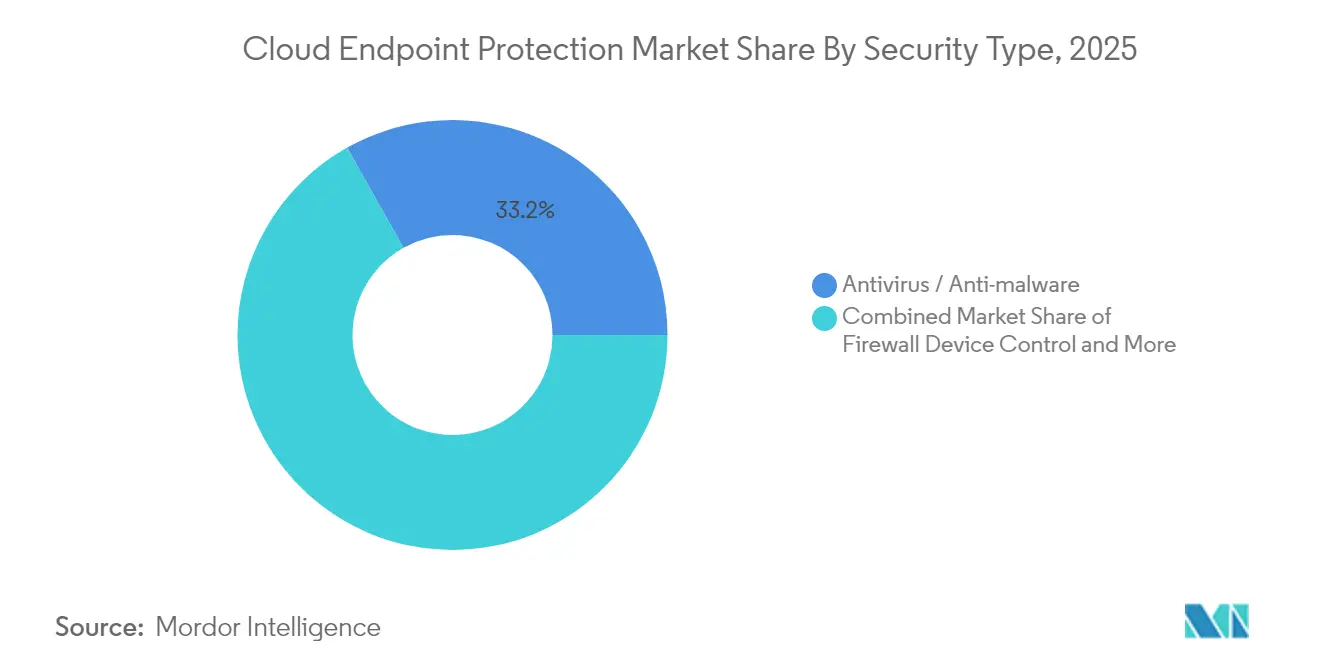

- Par type de sécurité, l'antivirus et l'anti-logiciels malveillants représentent encore 33,15 % des revenus de 2025, constituant une hygiène de base. Cependant, le TCAC de 20,95 % de la détection et réponse sur les points de terminaison (EDR) signale un pivot profond vers l'analyse comportementale et la remédiation automatisée. La taille du marché de la protection des points de terminaison dans le cloud liée à l'EDR devrait dépasser 2,08 milliards USD d'ici 2031.

- Par secteur d'utilisation final, le secteur BFSI représentait 24,95 % de la taille du marché de la protection des points de terminaison dans le cloud en 2025 ; la santé progresse à un TCAC de 17,55 % jusqu'en 2031.

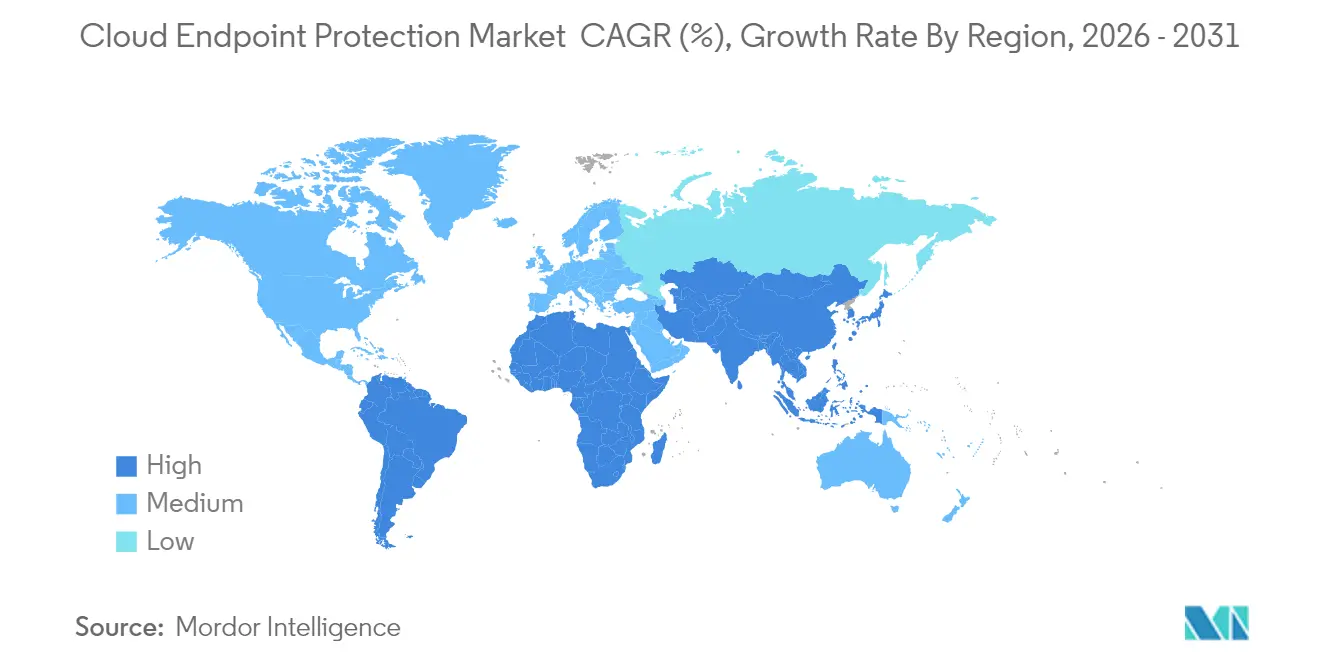

- Par géographie, l'Amérique du Nord représentait 40,35 % de la taille du marché de la protection des points de terminaison dans le cloud en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Protection des Terminaux en Nuage*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération du travail à distance et du BYOD | +2.8% | Amérique du Nord et Europe, portée mondiale | Moyen terme (2-4 ans) |

| Recrudescence des cyberattaques sophistiquées et des violations de données | +3.2% | APAC et Amérique du Nord | Court terme (≤ 2 ans) |

| Obligations réglementaires en matière de protection des données et de la vie privée | +2.1% | Europe et Amérique du Nord, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Évolutivité économique des modèles de sécurité SaaS | +1.9% | Régions à forte concentration de PME dans le monde | Moyen terme (2-4 ans) |

| Intégration de l'XDR et de l'automatisation pilotée par l'IA | +2.4% | Amérique du Nord et Europe, APAC émergente | Moyen terme (2-4 ans) |

| L'adoption du Zéro Confiance accélère les mises à niveau des points de terminaison | +1.8% | Secteurs gouvernementaux et entreprises dans le monde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération du travail à distance et du BYOD

La normalisation des horaires hybrides a effacé le périmètre réseau traditionnel, obligeant les équipes de sécurité à protéger des appareils qui se connectent rarement au réseau local de l'entreprise. L'initiative Secure Future de Microsoft illustre comment les hyperscalers intègrent la protection dans les actifs cloud pour sécuriser n'importe quel point de terminaison, où qu'il se trouve [3] Microsoft Corporation, « Rapport annuel Microsoft 2024 », microsoft.com. Le guide d'architecture Zéro Confiance de Cisco insiste sur la vérification au niveau de l'appareil dans les environnements d'utilisation des appareils personnels. Il en résulte un glissement décisif vers des plateformes unifiées qui fusionnent les fonctions de protection des points de terminaison, d'identité et d'accès à distance, élargissant ainsi le marché de la protection des points de terminaison dans le cloud.

Recrudescence des cyberattaques sophistiquées et des violations de données

Les adversaires dotés de l'IA utilisent des leurres de type hypertrucage, des charges utiles de type « vivre de la terre » et des rançongiciels à plusieurs étapes. Proofpoint a enregistré une hausse de 600 % des discussions sur les arnaques par hypertrucage dans la région APAC en 2024. Des acteurs liés à la Chine ont maintenu cinq années de campagnes clandestines ciblant des appareils périphériques non corrigés. Les fournisseurs répondent avec des solutions XDR pilotées par l'IA qui assemblent la télémétrie des points de terminaison et des charges de travail cloud pour automatiser le triage, consolidant ainsi la préférence des acheteurs pour la sécurité des points de terminaison fournie dans le cloud.

Obligations réglementaires en matière de protection des données et de la vie privée

La directive NIS2 oblige les entreprises européennes à mettre en place des défenses « à la pointe de la technologie » sous peine d'amendes pouvant atteindre 10 millions EUR (11 millions USD). Aux États-Unis, les modifications proposées à la règle de sécurité HIPAA imposent des coûts de conformité de première année de 9 milliards USD, contraignant les systèmes de santé à renforcer leurs défenses au niveau des points de terminaison. Les délais de conformité constituent donc un déclencheur de croissance prévisible pour le marché de la protection des points de terminaison dans le cloud.

Évolutivité économique des modèles de sécurité basés sur le SaaS

La livraison par abonnement réduit les dépenses en capital et fait appel à une expertise externe. Le programme partenaire de LevelBlue convertit les revendeurs en fournisseurs de services de sécurité gérés (MSSP) offrant des capacités de surveillance et de réponse 24h/24 et 7j/7. SonicWall note une adoption croissante des PME en matière de détection et réponse gérées face aux contraintes de personnel. L'évolutivité du SaaS est donc partie intégrante de l'expansion du marché de la protection des points de terminaison dans le cloud.

Analyse de l'Impact des Freins sur le Marché de la Protection des Terminaux en Nuage*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La pénurie de talents en cybersécurité fait grimper les coûts des services | -2.40% | Mondial ; aigu en Amérique du Nord et en Europe | Court à moyen terme (1-3 ans) |

| Complexité du déploiement dans les environnements multi-cloud | -1.90% | Mondial | Moyen terme (2-4 ans) |

| Sensibilité aux prix parmi les PME | -1.50% | Mondial ; plus forte dans les marchés émergents | Moyen terme (2-4 ans) |

| Examen de la confidentialité des données de télémétrie dans les outils de sécurité | -1.30% | Europe, secteurs réglementés dans le monde | Court à moyen terme (1-3 ans) |

| Source: Mordor Intelligence | |||

La pénurie de talents en cybersécurité fait grimper les coûts des services

Le déficit mondial de défenseurs qualifiés fait monter les tarifs facturables pour la réponse aux incidents et les services gérés, comprimant les budgets même lorsque les volumes de menaces augmentent. Microsoft s'est engagé à former 250 000 praticiens américains d'ici 2025 pour atténuer cette pression. La hausse des coûts de main-d'œuvre limite l'élasticité des dépenses, modérant la croissance à court terme au sein du marché de la protection des points de terminaison dans le cloud.

Complexité du déploiement dans les environnements multi-cloud

Les entreprises jonglant avec AWS, Azure et des clouds privés peinent à unifier les politiques, la visibilité et la réponse aux incidents. L'étude de convergence IT/OT de Cisco met en évidence les frictions opérationnelles lorsque les outils de sécurité varient selon l'environnement. La surcharge d'intégration prolonge les déploiements et retarde la réalisation de la valeur, freinant une partie du potentiel de croissance du marché de la protection des points de terminaison dans le cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Protection des Terminaux en Nuage

Par composant :

les services progressent malgré la domination des solutionsLes solutions ont généré la plus grande part du marché de la protection des points de terminaison dans le cloud, représentant 62,15 % des revenus. Les moteurs de détection, de réponse et d'anti-logiciels malveillants restent des éléments indispensables, mais les acheteurs les évaluent désormais sous un prisme axé sur l'IA. Les modules de détection et réponse sur les points de terminaison évoluent rapidement, CrowdStrike ayant breveté une automatisation des flux de travail qui accélère le triage des analystes. Les services gérés, en revanche, ont affiché le TCAC le plus élevé à 14,72 %, les organisations faisant face à des pénuries de talents et à des audits réglementaires exigeant une couverture 24h/24 et 7j/7.

L'essor des services est ancré dans des offres clés en main de détection et réponse gérées, d'intégration et de formation. Le plan de transition MSSP de LevelBlue illustre comment les partenaires de distribution monétisent les revenus récurrents via des opérations de centre des opérations de sécurité à distance. Les fournisseurs regroupent des services de conseil — ajustement des politiques, feuille de route Zéro Confiance, rapports de conformité — pour maximiser la valeur à vie, consolidant ainsi les services comme moteur structurel au sein du marché de la protection des points de terminaison dans le cloud.

Par taille d'entreprise :

l'accélération des PME remet en question la domination des grandes entreprisesLes grandes entreprises ont contribué à hauteur de 57,45 % de la part de marché de la protection des points de terminaison dans le cloud en 2025, soutenues par des budgets de sécurité de plusieurs millions de dollars et un appétit pour l'innovation en phase précoce. Leurs projets pilotes façonnent souvent les feuilles de route produits des fournisseurs, notamment autour de la chasse aux menaces assistée par l'IA. Pourtant, les PME ont enregistré un TCAC de 16,65 %, prouvant que la tarification SaaS et les centres des opérations de sécurité externalisés démocratisent les défenses sophistiquées. SonicWall confirme une adoption accrue des capacités EDR par les PME, autrefois considérées comme réservées aux « grandes banques ».

La prévisibilité des coûts et l'intégration rapide rendent les modèles d'abonnement attrayants pour les entreprises aux contraintes financières. Parallèlement, l'automatisation de la conformité intégrée dans les consoles cloud atténue l'anxiété liée aux audits. Le segment des PME remodèle donc les tactiques de mise sur le marché dans l'ensemble du marché de la protection des points de terminaison dans le cloud, incitant les fournisseurs à lancer des offres en un clic avec une facturation à l'usage et des guides de procédures sélectionnés.

Par modèle de déploiement :

le cloud hybride émerge comme pont stratégiqueLe cloud public a conservé une part de revenus de 48,86 %, mais les architectures hybrides s'accélèrent à un TCAC de 17,35 % alors que les conseils d'administration exigent la portabilité des charges de travail et l'alignement réglementaire. La taille du marché de la protection des points de terminaison dans le cloud liée aux déploiements hybrides devrait passer de 1,01 milliard USD en 2025 à 2,64 milliards USD d'ici 2031. Les revenus de sécurité de Microsoft dépassant 20 milliards USD soulignent la puissance économique des plateformes hyperscale qui intègrent la défense des points de terminaison au cœur de leurs infrastructures.

Pourtant, les ensembles de données sensibles dans la finance, la santé et le gouvernement restent ancrés sur site, stimulant la demande de consoles unifiées couvrant les centres de données traditionnels et les environnements SaaS. Le tissu de sécurité de Fortinet relie le pare-feu, les points de terminaison et l'analyse réseau à travers les topologies de campus, de cloud et de périphérie. Par conséquent, les solutions hybrides constituent la clé de voûte de l'orchestration de la sécurité multi-cloud au sein du marché de la protection des points de terminaison dans le cloud.

Par type de sécurité :

la révolution EDR transforme l'antivirus traditionnelL'antivirus et l'anti-logiciels malveillants représentent encore 33,15 % des revenus de 2025, constituant une hygiène de base. Cependant, le TCAC de 20,95 % de l'EDR signale un pivot profond vers l'analyse comportementale et la remédiation automatisée. La taille du marché de la protection des points de terminaison dans le cloud liée à l'EDR devrait dépasser 2,08 milliards USD d'ici 2031, reflétant la profonde confiance des acheteurs dans les techniques d'IA qui détectent les menaces zero-day. Palo Alto Networks présente l'IA comme indispensable pour éliminer les délais de triage manuel.

Les technologies complémentaires — contrôle des appareils, anti-hameçonnage et pare-feu de nouvelle génération — convergent vers des agents unifiés qui partagent la télémétrie avec les back-ends XDR. La suite de sécurité des espaces de travail de Fortinet étend la protection aux navigateurs et aux applications de collaboration, soulignant l'élargissement du périmètre des plateformes de points de terminaison. La consolidation simplifie les achats et améliore l'efficacité croisée des contrôles au sein du marché de la protection des points de terminaison dans le cloud.

Par secteur d'utilisation final :

l'accélération de la santé remet en question le leadership du BFSILe BFSI détenait une part de 24,95 % en 2025 en raison d'une gouvernance stricte et d'actifs numériques à haute valeur. Pourtant, le TCAC de 17,55 % de la santé dépasse tous les autres secteurs verticaux, propulsé par la modernisation de la HIPAA qui alloue 9 milliards USD aux dépenses de sécurité de première année. Les dispositifs médicaux de l'Internet des objets introduisent de nouveaux vecteurs d'attaque, faisant des contrôles des points de terminaison des impératifs de sécurité des patients.

La fabrication, l'énergie et le commerce de détail élargissent également leurs déploiements à mesure que la convergence IT/OT et les mandats de confidentialité des clients se concrétisent. Les programmes gouvernementaux — du mémorandum Zéro Confiance des États-Unis aux actes de cyber-résilience de l'UE — continuent d'établir des exigences de base qui renforcent les trajectoires de croissance dans tous les secteurs, soutenant l'ensemble du marché de la protection des points de terminaison dans le cloud.

Analyse géographique

Marché de la Protection des Terminaux en Nuage en Amérique du Nord

L'Amérique du Nord a généré 40,35 % des revenus de 2025 grâce à des régimes réglementaires matures et à des investissements de longue date dans la sécurité en nuage. Les plans directeurs fédéraux de confiance zéro et l'adoption à grande échelle des logiciels en tant que service maintiennent des cycles de renouvellement soutenus. Les entreprises de la région ont adopté tôt les plateformes XDR pilotées par l'IA, façonnant les feuilles de route des fonctionnalités et ancrant les dépenses sur les suites de protection des terminaux de nouvelle génération. Le financement par capital-risque et la densité des start-ups en cybersécurité fertilisent davantage l'innovation, renforçant la position de l'Amérique du Nord au sein du marché de la protection des terminaux en nuage.

Marché de la Protection des Terminaux en Nuage en Asie-Pacifique

L'Asie-Pacifique est le théâtre à la croissance la plus rapide, progressant à un CAGR de 14,88 %. La région bénéficie des flux de capitaux des hyperscalers tels que le hub d'IA malaisien de Microsoft à 2,2 milliards USD, le déploiement en Inde d'Amazon à 12,7 milliards USD, et l'expansion de Google à Singapour à 6,7 milliards USD. Une forte recrudescence des rançongiciels et des arnaques aux hypertrucages contraint les entreprises à adopter des capacités EDR et XDR avancées, faisant de l'Asie-Pacifique la prochaine frontière du marché de la protection des terminaux en nuage.

Marché de la Protection des Terminaux en Nuage en Europe

L'Europe affiche une croissance stable soutenue par les pénalités strictes de la Directive NIS2. L'Allemagne, le Royaume-Uni et la France sont à la pointe de l'adoption des technologies de protection des terminaux centrées sur l'IA afin de satisfaire aux seuils de conformité « état de l'art ». Les sensibilités liées à la souveraineté des données stimulent la demande pour les fournisseurs capables de localiser la télémétrie et de maintenir des garanties de résidence, assurant ainsi à la région une importance stratégique durable au sein du marché de la protection des terminaux en nuage.

Paysage réglementaire

Les exigences de conformité pour la sécurité des terminaux fournie via le cloud se durcissent en matière de surveillance continue, de signalement des incidents et de référentiels de configuration sécurisée dans les principales juridictions. Aux États-Unis, la directive opérationnelle contraignante (BOD) 25-01 de la CISA impose aux agences fédérales de mettre en œuvre des référentiels de configuration cloud sécurisés avec surveillance continue des locataires cloud. Le NIST a publié la révision 3 de la SP 800-172 (mai 2026) afin de renforcer les exigences de sécurité avancées pour la protection des informations non classifiées contrôlées (CUI) dans les systèmes non fédéraux face aux menaces avancées.

En Europe, la mise en œuvre de NIS2 se concrétise par des mesures techniques, notamment l'acte d'exécution de l'UE précisant les exigences de gestion des risques de cybersécurité (octobre 2024), ainsi que les orientations de l'ENISA (juin 2025) sur les mesures de gestion des risques. Le règlement européen sur la cyber-résilience (règlement 2024/2847) introduit des obligations obligatoires de signalement des vulnérabilités et des incidents à partir du 11 septembre 2026. Le catalogue BSI C5:2026 allemand aligne les contrôles de conformité cloud sur NIS2, ISO/IEC 27001:2022 et les attentes de niveau « Substantial » d'EUCS, ce qui façonne les critères d'achat et d'audit pour les plateformes de sécurité des terminaux prenant en charge des environnements cloud réglementés.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des développeurs d'agents de terminaux et de logiciels d'analyse aux fournisseurs de renseignements sur les menaces et de modèles d'IA, puis aux fournisseurs de services cloud hébergeant les plans de contrôle. Les partenaires de l'écosystème d'identité et d'accès, ainsi que les canaux de distribution tels que les places de marché cloud, les MSSP et les intégrateurs de systèmes mondiaux, complètent la chaîne. Les critères d'achat du secteur public et des secteurs réglementés exigent de plus en plus des éléments d'assurance en amont (développement sécurisé, contrôles des risques fournisseurs, résidence des données) ainsi que des preuves opérationnelles en aval (surveillance continue, rapports d'audit). Cela pousse les fournisseurs à intégrer la gestion des risques de la chaîne d'approvisionnement et les cartographies de conformité dans les consoles cloud.

La mise sur le marché et la livraison dépendent également de l'interopérabilité des plateformes et des services managés. Les acheteurs d'entreprise s'approvisionnent de plus en plus via les places de marché des hyperscalers et privilégient les architectures qui intègrent la télémétrie des contrôles natifs (par exemple, Microsoft Defender for Endpoint) dans des pipelines XDR et SIEM plus larges. Les MSSP opérationnalisent le MDR et la chasse aux menaces sur des back-ends cloud multi-locataires. En 2026, les principaux fournisseurs mettent l'accent sur les capacités de sécurité des terminaux natives à l'IA (découverte de l'IA fantôme, protection à l'exécution des agents IA et contrôles au niveau du navigateur), ce qui ajoute des points d'intégration à travers les extensions de navigateur, les applications de collaboration et les passerelles IA.

Paysage concurrentiel

Le marché est modérément consolidé mais farouchement innovant. La panne de plateforme de CrowdStrike en 2024 a exposé un risque de concentration systémique et a incité de nombreuses entreprises à diversifier leurs fournisseurs de points de terminaison. Palo Alto Networks a rapidement capitalisé, acquérant Protect AI pour 700 millions USD afin d'intégrer la sécurité de l'IA dans sa pile Cortex. L'acquisition de Veriti par Check Point étend la gestion de l'exposition à travers des environnements multi-fournisseurs, signalant un pivot vers la consolidation des plans de contrôle.

Microsoft exploite sa portée écosystémique en regroupant Defender for Endpoint avec Office 365, Azure et Entra pour offrir des synergies inter-piles que les petits concurrents peinent à égaler. Fortinet se différencie par ses performances ASIC et un tissu intégré couvrant le pare-feu, le réseau local et les points de terminaison. Des acteurs émergents tels qu'Arctic Wolf et Mind capitalisent sur la prévention des pertes de données et les brevets de flux de travail, injectant une nouvelle propriété intellectuelle dans le secteur de la protection des points de terminaison dans le cloud.

Les feuilles de route des fournisseurs convergent autour de l'orchestration par l'IA, des API ouvertes et de l'analyse adaptée aux secteurs verticaux. Les espaces vierges dans la santé, l'industrie et le secteur public invitent à des modules spécialisés — tableaux de bord de reporting HIPAA, inspection des protocoles SCADA ou conformité CJIS — pour ériger des barrières à l'entrée et élargir la part adressable totale. L'activité de fusions et acquisitions devrait rester soutenue, les grandes suites absorbant les innovateurs de niche pour raccourcir les délais d'acquisition de capacités et protéger les marges brutes.

Leaders du secteur de la protection des points de terminaison dans le cloud

Microsoft Corporation

CrowdStrike Holdings, Inc.

Cisco

Palo Alto Networks

Trend Micro

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Protection des Terminaux en Nuage

- Bitdefender

- CrowdStrike

- Microsoft

- SentinelOne

- Kaspersky

- Sophos

- VMware

- Cisco

- McAfee

- Trend Micro

- Fortinet

- Broadcom (Symantec)

- Avast

- Palo Alto Networks

- Check Point Software

- Carbon Black

- ESET

- Cybereason

- Malwarebytes

- Trellix

Lire l'Analyse des Entreprises du Marché de la Protection des Terminaux en Nuage

Opportunités de marché et perspectives d'avenir

Un espace blanc clé consiste à sécuriser l'utilisation de l'IA au niveau du terminal, en particulier les interactions IA basées sur le navigateur, les agents IA locaux et les flux de travail connectés aux LLM susceptibles de contourner les contrôles réseau traditionnels. L'activité des fournisseurs en 2026 renforce cette orientation, avec notamment les ajouts d'Endpoint AI Security de Zscaler (juin 2026) et la disponibilité générale de la passerelle IA Prisma AIRS de Palo Alto Networks (juillet 2026). Ces initiatives étendent la protection des terminaux à la gouvernance de l'IA et à l'inspection en ligne, créant des opportunités d'attachement adjacentes pour les agents de terminaux, l'application des politiques et la télémétrie unifiée vers le XDR.

Une autre opportunité concerne l'automatisation de la conformité et l'application continue de la posture de sécurité, alignées sur des référentiels reconnus et des mandats sectoriels. La révision 5 de la SP 800-70 du NIST (mai 2026) a mis à jour les orientations de liste de contrôle pour les produits informatiques dans les systèmes cloud, IoT et IA, tandis que les programmes cloud gouvernementaux mettent l'accent sur l'évaluation persistante et les référentiels de configuration, notamment l'orientation 2026 de FedRAMP et les mandats de référentiel cloud de la CISA. Cela soutient les plateformes et services de terminaux capables de valider en continu l'état de configuration des terminaux et du cloud, de produire des preuves prêtes pour l'audit pour les contrôles liés à NIS2, et de s'intégrer aux achats via les places de marché, aux côtés de modèles de livraison MDR répondant aux contraintes de talents.

Développements Récents du Secteur sur le Marché de la Protection des Terminaux en Nuage

- Juillet 2026 : Palo Alto Networks a annoncé la disponibilité générale de la passerelle IA Prisma AIRS afin de fournir une inspection de sécurité en ligne pour les interactions IA. Cette mise à jour élargit les architectures de sécurité d'entreprise pour couvrir les voies d'utilisation de l'IA qui prennent naissance au niveau des terminaux et transitent par les services SaaS et cloud, augmentant la demande de politiques et de télémétrie unifiées entre les plans de contrôle des terminaux et du cloud.

- Juin 2025 : Fortinet a déployé sa suite Workspace Security alimentée par l'IA, ajoutant des protections pour le navigateur et la collaboration destinées aux travailleurs hybrides. Cette version élargit la couverture de la protection des terminaux aux surfaces de productivité quotidienne et favorise la consolidation vers une sécurité à agent unique et gérée dans le cloud pour les effectifs distribués.

- Juillet 2024 : La panne de la plateforme de CrowdStrike a incité de nombreuses entreprises à réévaluer le risque de concentration dans la sécurité des terminaux et à diversifier leurs fournisseurs. Cet incident a accéléré l'intérêt pour les déploiements interopérables et les approches en couches associant des outils de terminaux natifs au MDR, au XDR et à la gestion de l'exposition multi-fournisseurs.

Marché de la Protection des Terminaux en Nuage Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre la protection des terminaux fournie via le cloud, utilisée pour prévenir, détecter et répondre aux menaces sur des terminaux tels que les ordinateurs portables, les ordinateurs de bureau, les appareils mobiles et les machines virtuelles. Dans ce périmètre, la gestion des terminaux, les mises à jour et la distribution des politiques sont exécutées depuis un plan de contrôle cloud, et les revenus sont comptabilisés selon l'année de facturation.

Exclusions du périmètre : les appliances matérielles, les suites de sécurité des terminaux purement sur site et la sécurité des passerelles centrées sur le réseau sont exclues de cette évaluation.

Aperçu de la segmentation

- Par composant

- Solutions

- Antivirus / Anti-logiciels malveillants

- Détection et réponse sur les points de terminaison (EDR)

- Pare-feu

- Contrôle des applications / appareils

- Services

- Services gérés

- Conseil et intégration

- Formation et support

- Solutions

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par type de sécurité

- Antivirus / Anti-logiciels malveillants

- Détection et réponse sur les points de terminaison

- Pare-feu

- Contrôle des appareils

- Anti-hameçonnage

- Contrôle des applications

- Autres

- Par secteur d'utilisation final

- Banque, services financiers et assurance (BFSI)

- Gouvernement

- Santé

- Énergie et électricité

- Commerce de détail et commerce électronique

- Technologies de l'information et télécommunications

- Fabrication

- Éducation

- Médias et divertissement

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie

- Chine

- Inde

- Japon

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, évaluation du marché et validation

Recherche documentaire

La recherche documentaire commence par la cartographie du bassin de demande et des déclencheurs d'achat pour la sécurité des terminaux basée sur le cloud, puis par la mise en correspondance de ces facteurs de demande avec les signaux d'offre visibles dans les données publiques. Nous nous appuyons sur des sources non payantes telles que les directives du NIST, les alertes de la CISA, les mises à jour des rapports sur les violations de la FCC et les publications de l'OCDE sur la sécurité numérique afin de suivre l'évolution des risques liés aux terminaux et des contrôles recommandés.

Pour les calculs de marché, nous utilisons des sources telles que les dépôts auprès de la SEC et les présentations de résultats, les divulgations d'incidents de sécurité dans la presse spécialisée reconnue, et les référentiels de cybersécurité publiés par les régulateurs qui influencent les priorités de dépenses. Le cas échéant, les abonnements payants ne sont utilisés qu'à titre d'appui, par exemple les données financières et de renseignement d'entreprise, le suivi de l'actualité et des données financières, la visibilité sur les contrats et appels d'offres, et les bases de données de brevets pour vérifier les orientations en matière de fonctionnalités. Les sources documentaires citées ici sont illustratives, et de nombreuses autres références ont été utilisées pour collecter des données, valider des hypothèses et clarifier les lacunes.

Entretiens et enquêtes primaires

Le travail primaire a servi à tester la réalité de ce que les acheteurs déploient concrètement en matière de protection des terminaux cloud, la structure des tarifs (par siège, par appareil ou par charge de travail), et l'évolution des comportements de renouvellement et d'expansion selon la taille de l'organisation et les secteurs réglementés. Nous avons échangé avec un panel de fournisseurs, de partenaires de distribution, de fournisseurs de services de sécurité managés et de responsables de la sécurité d'entreprise dans les principales régions, afin de pouvoir ajuster les hypothèses du modèle lorsque les signaux issus de la recherche documentaire semblaient optimistes ou obsolètes.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | CXO : 22 % | APAC : 48 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 21 % | EMEA : 30 % |

| Acteurs plus petits : 22 % | Managers : 57 % | Amériques : 22 % |

Évaluation et prévision du marché

Le modèle d'évaluation utilise une approche descendante (top-down). Nous traduisons les tendances d'adoption des terminaux et des charges de travail cloud en un bassin de terminaux protégés adressables, puis convertissons ce bassin en dépenses à l'aide du taux de pénétration et de la dépense annuelle moyenne par terminal. Pour ancrer les totaux, nous recoupons le résultat avec des approximations ascendantes sélectives, principalement des volumes de sièges échantillonnés multipliés par des fourchettes de prix observées, ainsi qu'une consolidation légère des expositions de revenus de sécurité déclarées lorsqu'elles s'alignent clairement sur la protection des terminaux cloud.

Les principaux paramètres qui façonnent le modèle comprennent le nombre de terminaux d'entreprise et l'intensité du travail à distance, l'adoption de la surveillance de type EDR, le passage des licences perpétuelles aux abonnements, la durée typique des contrats et les taux de renouvellement, ainsi que le rythme de croissance des charges de travail cloud qui augmente les besoins de couverture. Les prévisions utilisent une analyse de scénarios étayée par un consensus d'experts sur un petit ensemble de variables, notamment la croissance des terminaux, le taux d'attachement de la détection avancée et l'évolution attendue des prix. Lorsque les vérifications ascendantes présentent des lacunes, par exemple des offres groupées mixtes ou des lignes de services peu claires, les éléments manquants sont estimés à l'aide de fourchettes de taux d'attachement prudentes, puis revalidés lors d'entretiens de suivi.

Validation des données et cycle de mise à jour

La validation s'effectue en plusieurs passes, où les résultats sont comparés à des signaux indépendants tels que les tendances déclarées des dépenses de sécurité, les fourchettes de croissance des appareils et la dépense implicite par terminal selon la région et la taille de l'organisation. Les écarts importants sont examinés, et les hypothèses sont revues lorsqu'elles entrent en conflit avec ce que rapportent les praticiens sur la couverture réelle des déploiements et les comportements de renouvellement.

Un examen structuré est ensuite réalisé avant validation finale, avec des contrôles de variance entre régions et séries temporelles pour détecter les problèmes de calendrier ou de devise. Le rapport est mis à jour annuellement, et des mises à jour intermédiaires sont effectuées en cas d'événements significatifs, tels que des évolutions réglementaires majeures ou des chocs de demande liés à des incidents à fort impact. Avant la livraison, une dernière passe de mise à jour est effectuée afin que la vision la plus récente reste traçable à des variables claires et des étapes reproductibles.

Comparaison de la taille du marché de la protection des terminaux cloud de Mordor Intelligence avec d'autres estimations publiées

Les valeurs publiées pour la protection des terminaux cloud peuvent sembler très éloignées les unes des autres car le périmètre sous-jacent n'est souvent pas aligné, même lorsque les titres semblent similaires. Les différences proviennent généralement de ce qui est compté comme protection des terminaux par rapport à une sécurité des terminaux plus large, du fait que les services soient groupés ou non, et de la manière dont la livraison exclusivement cloud est distinguée des déploiements sur site.

En suivant la couverture des terminaux protégés, le prix par siège et le comportement de renouvellement, Mordor Intelligence rattache le modèle uniquement aux revenus de la protection des terminaux fournie via le cloud. Cela diverge souvent des estimations qui intègrent des plateformes de terminaux plus larges, du matériel ou des dépenses de sécurité non cloud. Les choix de calendrier comptent également, car certaines sources appliquent des taux de change plus anciens ou utilisent des hypothèses d'adoption agressives sans les revérifier au regard des habitudes d'achat actuelles.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,59 milliards USD (2026) | |

| Éditeur sectoriel A | 6,65 milliards USD (2025) | Le périmètre est décrit comme des services de protection des terminaux cloud, ce qui inclut probablement des travaux de sécurité managée plus larges et des services groupés qui ne se limitent pas aux licences de protection des terminaux fournies via le cloud et à leur support associé. |

| Éditeur sectoriel B | 5,60 milliards USD (2024) | Cette estimation semble mélanger les modes de déploiement basés sur le cloud et sur site, ce qui élargit le périmètre des revenus comptabilisés au-delà de la protection des terminaux cloud et peut également modifier l'année de référence et les calculs de croissance. |

L'écart entre les sources s'explique principalement par les limites de périmètre et par l'année utilisée pour la valeur indiquée, plutôt que par une simple différence de calcul. Lorsque le périmètre est restreint aux revenus de la protection des terminaux fournie via le cloud, et que les hypothèses sont vérifiées au regard des signaux d'adoption et de tarification, le résultat devient plus facile à concilier avec les moteurs de demande observables.

Questions clés auxquelles le rapport répond

Quel impact la panne de CrowdStrike en 2024 a-t-elle eu sur la dynamique du marché ?

L'incident a déclenché une diversification des fournisseurs, un contrôle fédéral accru et a accéléré les investissements dans des alternatives XDR pilotées par l'IA.

Quelle est la taille projetée du marché de la protection des points de terminaison dans le cloud d'ici 2031 ?

La taille du marché de la protection des points de terminaison dans le cloud devrait atteindre 4,99 milliards USD d'ici 2031.

Quel composant connaît la croissance la plus rapide au sein du marché de la protection des points de terminaison dans le cloud ?

Les services, en particulier la détection et la réponse gérées, se développent à un TCAC de 14,72 %.

Pourquoi la santé est-elle le segment d'utilisation final à la croissance la plus rapide ?

Les nouvelles propositions de règle de sécurité HIPAA exigent 9 milliards USD d'investissements en cybersécurité pour la première année, poussant une adoption à un TCAC de 17,55 %.

Comment le déploiement en cloud hybride influence-t-il les achats de sécurité des points de terminaison ?

Les environnements hybrides exigent des consoles unifiées couvrant les infrastructures sur site et les clouds publics, entraînant un TCAC de 17,35 % pour les solutions hybrides.

Dernière mise à jour de la page le: