Taille et part du marché de l'accès sans fil fixe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.47 Milliards de dollars |

| Taille du Marché (2031) | 84.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.18% CAGR |

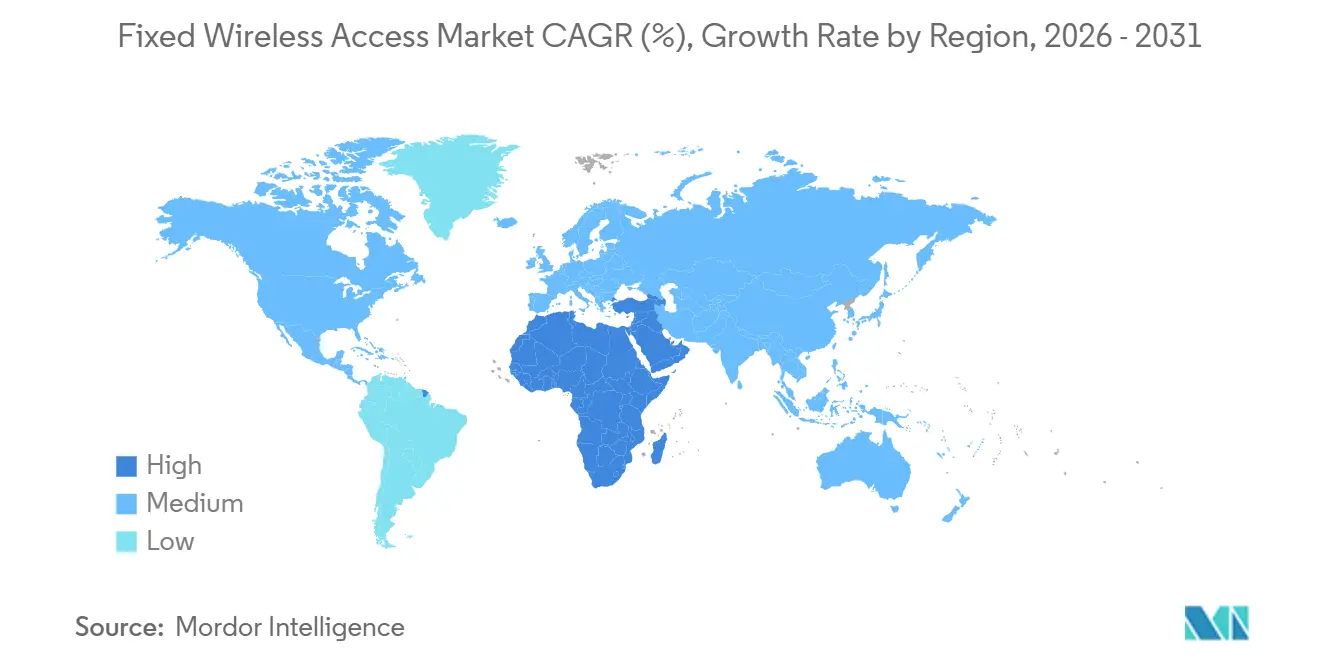

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Amérique du Nord |

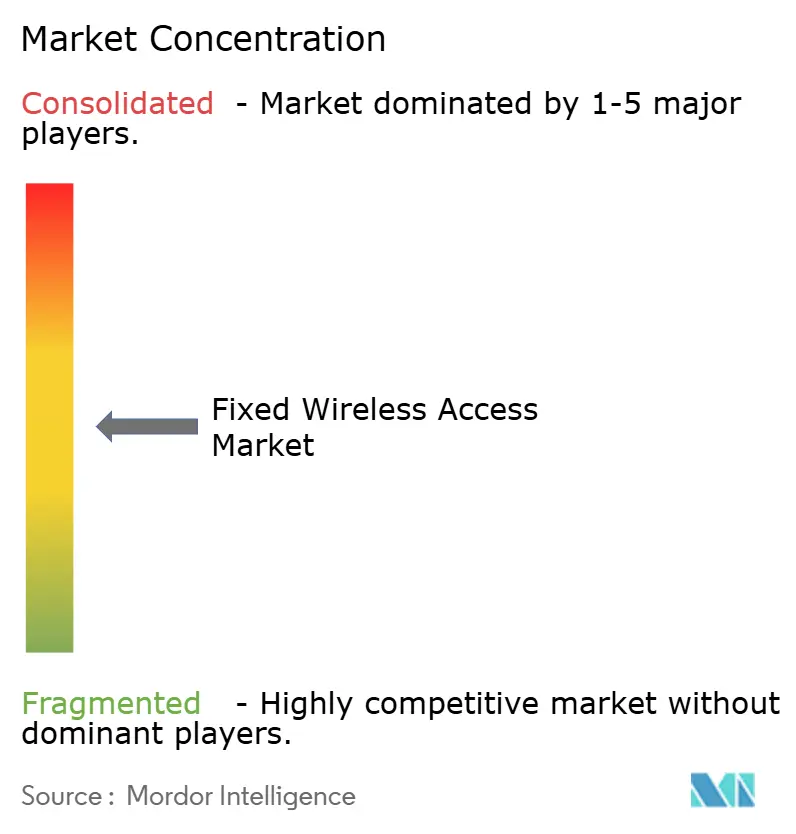

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'accès sans fil fixe par Mordor Intelligence

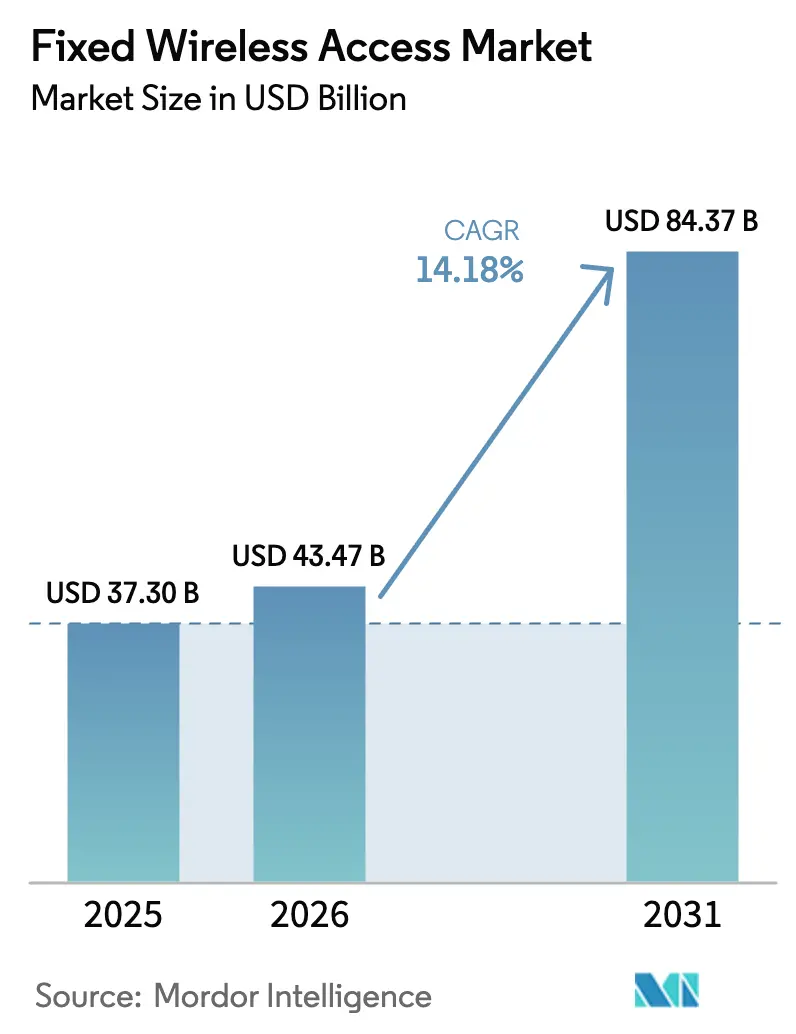

La taille du marché de l'accès sans fil fixe devrait passer de 37,30 milliards USD en 2025 à 43,47 milliards USD en 2026 et atteindre 84,37 milliards USD d'ici 2031, avec un CAGR de 14,18 % sur la période 2026-2031.

Les déploiements continus de la 5G en bande médiane, les attributions nationales de spectre et les équipements de locaux d'abonné optimisés par l'IA font pencher l'économie de la connectivité du dernier kilomètre en faveur du sans-fil, notamment dans les zones suburbaines et rurales. Les opérateurs misent sur l'accès sans fil fixe car les constructions de fibre en tranchée et conduit restent coûteuses, tandis que les décideurs politiques ont déclaré l'accès sans fil fixe comme technologie éligible dans le cadre de plusieurs programmes de stimulation du haut débit. Le matériel génère encore la majeure partie des revenus, mais les services se développent plus rapidement à mesure que les opérateurs pivotent vers des abonnements récurrents, la sécurité gérée et les offres de sauvegarde SD-WAN. La demande résidentielle a dominé en 2025, mais les utilisateurs gouvernementaux, de sécurité publique et d'entreprise adoptent désormais l'accès sans fil fixe pour la reprise rapide après sinistre et la résilience des succursales. Sur l'ensemble des bandes, le spectre sous-6 GHz fournit l'empreinte de couverture principale, tandis que les ondes millimétriques prennent en charge des vitesses multi-gigabits dans les quartiers de gratte-ciel où la densité de population justifie des grilles de petites cellules denses.

Points clés du rapport

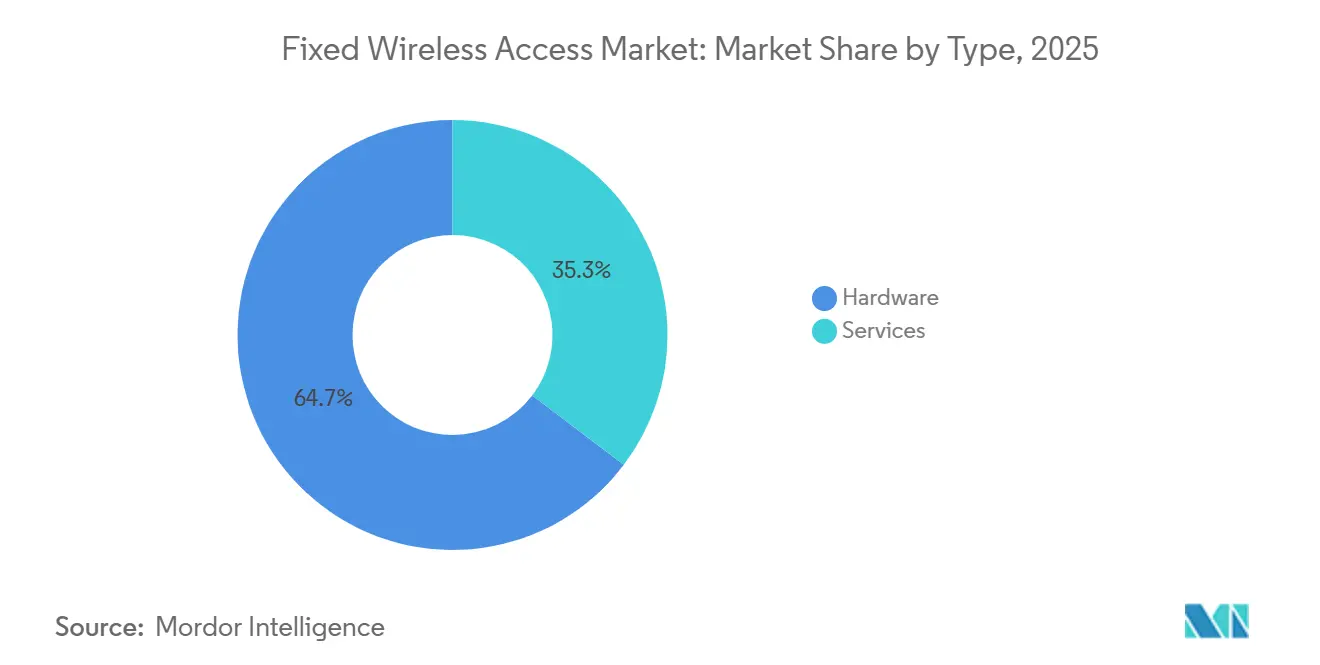

- Par type, le matériel a représenté 64,68 % des revenus en 2025, tandis que les services devraient progresser à un CAGR de 15,36 % jusqu'en 2031.

- Par application, les connexions résidentielles ont capté 71,91 % de part en 2025, tandis que l'utilisation par les gouvernements et la sécurité publique devrait croître à un CAGR de 14,77 % jusqu'en 2031.

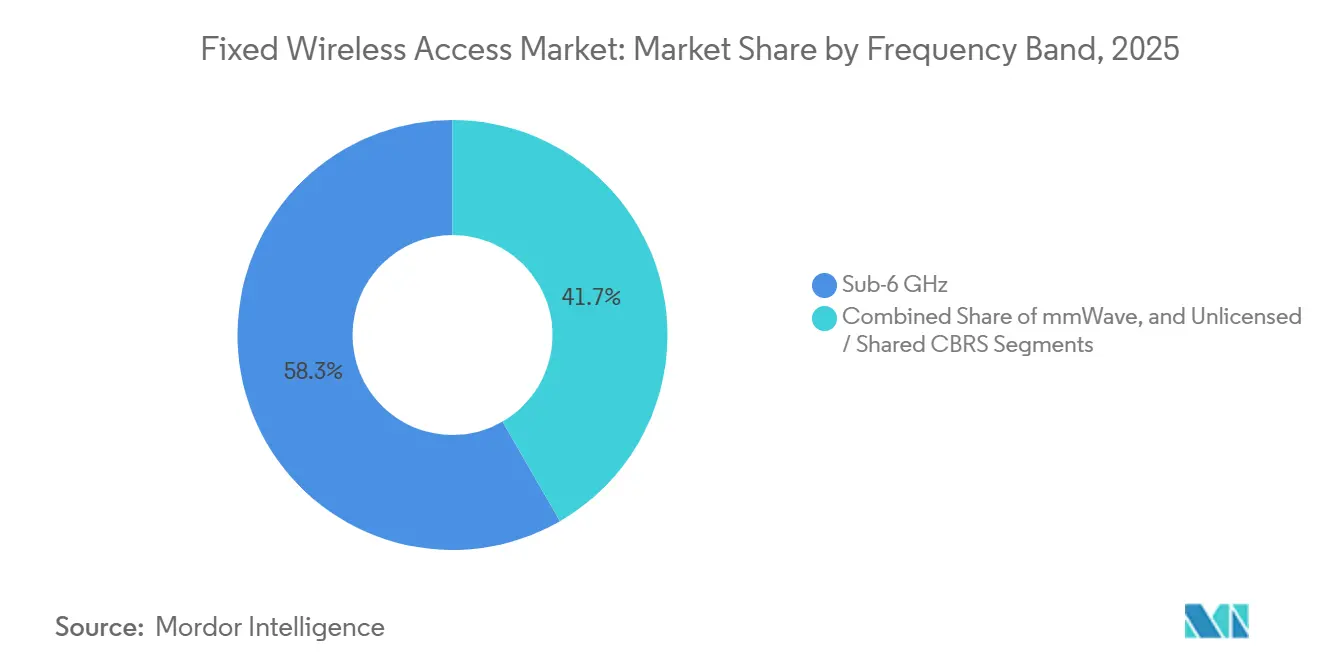

- Par bande de fréquences, la bande sous-6 GHz détenait 58,33 % de la part du marché de l'accès sans fil fixe en 2025, tandis que les déploiements en ondes millimétriques devraient se développer à un CAGR de 14,47 % sur la période de prévision.

- Par mode de déploiement, l'équipement de locaux d'abonné intérieur représentait 67,47 % de la taille du marché de l'accès sans fil fixe en 2025, tandis que les unités à installation autonome sur fenêtre devraient progresser à un CAGR de 14,53 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a généré 33,56 % des revenus de 2025, tandis que l'Afrique devrait afficher le CAGR régional le plus rapide à 15,06 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'accès sans fil fixe

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement de la 5G accélérant l'accès sans fil fixe de classe gigabit | +3.2% | Amérique du Nord et Asie-Pacifique en tant que premiers adoptants | Moyen terme (2-4 ans) |

| Programmes de stimulation du haut débit rural | +2.8% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'accès sans fil fixe comme alternative rentable au dernier kilomètre par rapport à la fibre | +2.5% | Zones suburbaines et rurales mondiales | Long terme (≥ 4 ans) |

| Demande de connectivité de sauvegarde SD-WAN pour les entreprises | +1.9% | Pôles d'entreprises dans le monde entier | Court terme (≤ 2 ans) |

| Conception des enchères de spectre favorisant le partage de la bande médiane | +1.6% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Équipement de locaux d'abonné optimisé par l'IA réduisant les déplacements de techniciens | +1.4% | Adoption la plus élevée en Amérique du Nord | Court terme (≤ 2 ans) |

| Essor des objectifs de neutralité carbone des entreprises favorisant un accès sans fil économe en énergie | +1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement de la 5G accélérant l'accès sans fil fixe de classe gigabit

La 5G en bande médiane entre 3,3 GHz et 4,2 GHz combine couverture et capacité, rendant l'accès sans fil fixe de classe gigabit commercialement viable. Les opérateurs américains ont lancé l'internet domestique 5G dans plus de 70 zones métropolitaines en 2024, offrant des vitesses de téléchargement médianes supérieures à 300 Mbps et des pics supérieurs à 1 Gbps. Les opérateurs au Japon, en Corée du Sud et en Inde ont suivi cette dynamique, en utilisant les sites mobiles existants pour éviter de longs déploiements de fibre. Le coût de livraison par bit diminue d'environ 40 % lorsque les opérateurs passent de la LTE à la 5G New Radio, permettant une tarification compétitive face aux opérateurs câblés établis. Les prévisions du secteur montrent que les connexions mondiales d'accès sans fil fixe dépasseront 330 millions d'ici 2029, la 5G représentant la quasi-totalité des nouvelles connexions nettes après 2026.

Programmes de stimulation du haut débit rural

L'initiative BEAD des États-Unis a réservé 42,45 milliards USD en 2024 pour les zones non desservies et a explicitement désigné l'accès sans fil fixe comme une solution acceptable.[1]Administration nationale des télécommunications et de l'information, "Programme d'équité, d'accès et de déploiement du haut débit," ntia.gov Des États comme le Texas et le Montana orientent les fonds vers des déploiements sans fil là où les coûts de la fibre dépassent 10 000 USD par passage. La politique de la Décennie numérique de l'Europe adopte une position similaire, autorisant l'accès sans fil fixe dans les zones où l'économie de la fibre est défavorable, à condition qu'un débit symétrique de 100 Mbps soit garanti. Le programme BharatNet Phase III de l'Inde et le Régime de haut débit régional de l'Australie incluent également l'éligibilité de l'accès sans fil fixe, ancrant des pipelines de demande pluriannuels.

L'accès sans fil fixe comme alternative rentable au dernier kilomètre par rapport à la fibre

La construction de la fibre jusqu'au domicile coûte en moyenne entre 2 500 USD et 5 000 USD par passage dans les banlieues américaines, tandis que les dépenses d'investissement pour l'accès sans fil fixe s'élèvent entre 300 USD et 800 USD par abonné, équipement radio et équipement de locaux d'abonné inclus.[2]Nokia, "Nokia FastMile 5G Gateway," nokia.com Cet avantage de coût de 5 à 10 fois réduit le délai de remboursement à moins de deux ans lorsque le taux de pénétration dans le quartier dépasse 20 %. Les opérateurs évitent les travaux de tranchée, les autorisations et les délais liés aux droits de passage, réduisant le délai de mise sur le marché de plus d'un an pour la fibre à moins de six mois pour l'accès sans fil fixe. Les opérateurs sud-africains, mexicains et brésiliens appliquent le même modèle pour dépasser les boucles en cuivre et atteindre les foyers mal desservis.

Demande de connectivité de sauvegarde SD-WAN pour les entreprises

Les entreprises adoptent l'accès sans fil fixe comme lien secondaire qui s'active instantanément lorsque la fibre terrestre tombe en panne. L'orchestration SD-WAN des principaux fournisseurs de routeurs automatise le basculement, garantissant que les réunions vidéo et les flux de travail en nuage restent actifs. Les opérateurs regroupent l'accès sans fil fixe de classe gigabit avec la sécurité gérée et la surveillance, créant des niveaux de service à haute marge. Les chaînes financières, de santé et de commerce de détail citent les mandats de résilience et le travail hybride comme facteurs d'achat. Les entreprises subventionnent également l'accès sans fil fixe pour les employés à distance qui font face à des connexions câblées peu fiables.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté du spectre et incertitude réglementaire | -1.8% | Points chauds d'Asie-Pacifique et d'Europe | Moyen terme (2-4 ans) |

| Dépenses d'investissement élevées pour la densification en ondes millimétriques | -1.5% | Centres urbains dans le monde entier | Long terme (≥ 4 ans) |

| Érosion des prix de la fibre comprimant le revenu moyen par utilisateur de l'accès sans fil fixe | -1.3% | Amériques, Europe, parties de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Dégradation du signal induite par les conditions météorologiques dans les bandes d'ondes millimétriques | -0.9% | Climats tropicaux et de mousson | Court terme (≤ 2 ans) |

| Règles d'aide d'État limitant les déploiements subventionnés d'accès sans fil fixe | -0.3% | États membres de l'Union européenne (UE) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Érosion des prix de la fibre comprimant le revenu moyen par utilisateur de l'accès sans fil fixe

Les opérateurs câblés et de fibre établis ont réduit les tarifs gigabit jusqu'à 20 % au cours de la période 2024-2025, comprimant le revenu moyen par utilisateur pour les concurrents sans fil. Certains opérateurs regroupent désormais l'accès sans fil fixe avec des forfaits mobiles illimités, accordant une remise sur le service combiné de 10 USD à 25 USD pour maintenir la croissance des abonnés. Le pivot stratégique déplace la concurrence du pur prix vers des facteurs d'expérience tels que l'auto-installation rapide, les contrats mensuels et le support client réactif.

Dégradation du signal induite par les conditions météorologiques dans les bandes d'ondes millimétriques

Les signaux en ondes millimétriques au-dessus de 24 GHz s'atténuent fortement sous une pluie intense, perdant plus de 10 dB par kilomètre à des taux de précipitation supérieurs à 25 mm par heure.[3]IEEE, "Études d'atténuation par la pluie pour les communications 5G en ondes millimétriques," ieeexplore.ieee.org Les opérateurs contrent cela en adoptant des équipements de locaux d'abonné double bande qui basculent vers la bande sous-6 GHz lors des tempêtes, mais cette conception augmente les coûts des appareils. Dans les zones tropicales, les opérateurs limitent les ondes millimétriques aux liaisons courte portée ou aux déploiements de maillage intérieur, restreignant leur empreinte sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : matériel et services

Le matériel représentait 64,68 % des revenus de 2025, reflétant la base installée de passerelles intérieures, d'unités extérieures et de radios à petites cellules. Malgré cette avance, les revenus des services devraient dépasser ceux du matériel avec un CAGR de 15,36 % jusqu'en 2031, les opérateurs s'appuyant sur des modèles d'abonnement pour des flux de trésorerie stables. La taille du marché de l'accès sans fil fixe pour les services devrait passer de 15,4 milliards USD en 2026 à près de 32 milliards USD d'ici 2031. Les tactiques d'équipement de locaux d'abonné subventionné ou à coût zéro accélèrent l'intégration des abonnés, permettant aux opérateurs de récupérer les dépenses liées aux appareils sur des plans de 24 ou 36 mois.

Les offres de services gérés couvrent la surveillance du réseau, la sécurité hébergée dans le nuage et l'analyse de qualité en temps réel. Le moteur d'apprentissage automatique de Deutsche Telekom AG prédit les pannes d'appareils et envoie des remplacements avant que les interruptions ne surviennent, réduisant le taux de désabonnement et les appels de service. Les expéditions d'unités d'accès évoluent également vers des appareils multifonctions qui servent également de nœuds de maillage, réduisant les coûts de backhaul et élargissant la portée intérieure.

Par application : leadership résidentiel et gouvernemental

La demande résidentielle a capté 71,91 % des connexions de 2025, soutenant la proposition de valeur originale de l'accès sans fil fixe en tant que substitut au câble et au DSL. Pourtant, les utilisateurs gouvernementaux et de sécurité publique représentent désormais la tranche à la croissance la plus rapide, progressant à un CAGR de 14,77 % sur les mandats de résilience. Les agences de premiers intervenants aux États-Unis ont obtenu des équipements d'accès sans fil fixe certifiés 5G pour les postes de commandement mobiles en 2024, tandis que les gouvernements préfectoraux du Japon doivent équiper des liaisons sans fil de secours d'ici 2026.

Les chaînes commerciales privilégient l'accès sans fil fixe pour les ouvertures rapides de magasins lorsque les lignes louées ne sont pas disponibles à court terme. Les cafés, les entrepôts logistiques et les établissements hôteliers signalent un coût total de connectivité inférieur et un approvisionnement plus rapide que le DSL traditionnel. Les campus industriels voient de la valeur dans les tranches 5G privées qui prennent en charge la robotique et l'automatisation à faible latence, élargissant le marché de l'accès sans fil fixe au-delà du haut débit pur.

Par bande de fréquences : sous-6 GHz et ondes millimétriques

Les fréquences sous-6 GHz ont généré 58,33 % des revenus de 2025 en raison de leur large rayon de couverture et de leur meilleure pénétration dans les bâtiments. La taille du marché de l'accès sans fil fixe liée à ces bandes reste dominante, mais les ondes millimétriques progressent à un CAGR de 14,47 %, débloquant des vitesses de 2 à 4 Gbps dans les clusters de gratte-ciel. Les opérateurs américains ont démontré des pics supérieurs à 4 Gbps dans les centres denses, tandis que les opérateurs coréens ont atteint un service à 2 Gbps dans le quartier Gangnam de Séoul.

Une croissance simultanée est visible dans les bandes CBRS partagées, qui permettent aux entreprises et aux fournisseurs d'accès internet régionaux de déployer le haut débit sans fil sans acheter de licences de spectre. Les réseaux de campus à hôte neutre fonctionnant dans les créneaux 3,55-3,7 GHz desservent les stades et les aéroports, élargissant la base de clientèle adressable.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : intérieur, extérieur et auto-installation

Les passerelles intérieures représentaient 67,47 % de la part de déploiement en 2025, mais les appareils à installation autonome sur fenêtre progresseront à un CAGR de 14,53 % à mesure que la formation de faisceau pilotée par l'IA réduit le temps d'installation de plusieurs heures à quelques minutes. Un opérateur national signale un taux de réussite d'auto-installation de 90 %, éliminant les coûteux déplacements de techniciens qui consommaient historiquement jusqu'à 30 % des revenus de la première année.

L'équipement de locaux d'abonné extérieur reste essentiel dans les zones à faible densité où un signal plus puissant est obligatoire. Les conceptions hybrides dotées d'antennes détachables gagnent du terrain, combinant la simplicité des unités intérieures avec la portée des équipements de toiture. Les fournisseurs convergent vers des appareils intégrés avec Wi-Fi 7 et support 6 GHz, se préparant aux applications à forte consommation de bande passante telles que le jeu en nuage et la diffusion en réalité virtuelle.

Analyse géographique

L'Amérique du Nord a généré 33,56 % des revenus de 2025, portée par les déploiements agressifs aux États-Unis et au Canada qui exploitent le spectre de bande médiane libéré lors des récentes enchères. La part du marché de l'accès sans fil fixe dans la région se stabilise à mesure que la pénétration des ménages dépasse 15 %, incitant les opérateurs à poursuivre une croissance incrémentale dans les clusters ruraux. Les programmes fédéraux continuent de rembourser les dépenses d'investissement, bien que la concurrence de la fibre à prix réduit s'intensifie.

L'Afrique devrait afficher la croissance la plus rapide avec un CAGR de 15,06 % jusqu'en 2031. Les opérateurs en Afrique du Sud, au Kenya, au Nigeria et en Égypte s'appuient sur les tours LTE existantes, dépassant les réseaux en cuivre et les grilles de fibre limitées.[4]Safaricom, "Lancement de l'internet domestique 5G au Kenya," safaricom.co.ke Les prix sont souvent inférieurs de 30 % à 40 % aux alternatives filaires, favorisant une adoption rapide des abonnés parmi les foyers axés sur le mobile.

L'Asie-Pacifique reste un moteur d'échelle où l'Inde, la Chine et le Japon déploient l'accès sans fil fixe pour combler les fossés numériques dans les régions éloignées. Le service phare d'accès sans fil fixe 5G de l'Inde cible 100 millions de foyers à des prix environ 40 % inférieurs au câble. Au Moyen-Orient, les attributions souveraines de spectre permettent aux opérateurs en Arabie saoudite et aux Émirats arabes unis de proposer des offres résidentielles et d'entreprise multi-gigabits, tandis que la croissance de l'Europe est freinée par les règles d'aide d'État qui privilégient encore les déploiements de fibre.

Paysage concurrentiel

L'écosystème de fournisseurs présente une concentration modérée. Cinq fournisseurs d'accès radio représentent environ 60 % des expéditions d'équipements, mais plus d'une douzaine de fabricants d'équipements de locaux d'abonné servent les opérateurs, empêchant un pouvoir de fixation des prix unilatéral. Les opérateurs diversifient leurs chaînes d'approvisionnement en attribuant des contrats parallèles à au moins deux fournisseurs radio, équilibrant le risque et le levier de négociation. Les opérateurs mobiles sont les principaux perturbateurs, prenant des parts de marché du haut débit aux opérateurs câblés et de fibre établis en regroupant les forfaits mobiles avec l'internet domestique.

Des start-ups telles que Tarana Wireless Inc. et Cambium Networks Corporation comblent les lacunes de performance là où la LTE traditionnelle est défaillante, offrant des formes d'onde propriétaires ou des unités extérieures robustifiées pour les déploiements industriels et ruraux. La concurrence dans les puces reste intense, avec Qualcomm Technologies Inc., MediaTek et Samsung Electronics Co. Ltd. cherchant à intégrer des accélérateurs d'IA qui prédisent la congestion du réseau et orientent le trafic en conséquence. Les spécifications de la version 18 promettent des appareils moins coûteux et une segmentation flexible du réseau, augmentant les enjeux pour tous les fournisseurs.

La concurrence par les prix s'étend au-delà des niveaux grand public. Les entreprises et les agences publiques lancent des appels d'offres pour des liaisons d'accès sans fil fixe gérées garantissant le débit en cas de congestion, souvent associées à des services SD-WAN et de sécurité. Le domaine émergent de la 5G privée sur des bandes partagées crée des opportunités d'espace blanc pour les intégrateurs et les fournisseurs de nuage désireux d'ajouter des charges de travail de calcul en périphérie sur des dorsales sans fil.

Leaders du secteur de l'accès sans fil fixe

Huawei Technologies Co. Ltd.

Nokia Corporation

Ericsson AB

Qualcomm Technologies Inc.

Samsung Electronics Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : T-Mobile US Inc. a étendu l'internet domestique 5G à 10 millions de foyers ruraux américains supplémentaires, en tirant parti du nouveau spectre 2,5 GHz et des outils de planification réseau basés sur l'IA.

- Novembre 2025 : Verizon Communications Inc. et Ericsson AB ont commencé à déployer l'accès sans fil fixe 5G autonome dans 25 zones métropolitaines américaines, ajoutant des tranches réseau pour la sécurité publique.

- Octobre 2025 : Reliance Jio a annoncé que JioAirFiber a dépassé 10 millions d'abonnés, la courbe d'adoption la plus rapide au monde.

- Septembre 2025 : Qualcomm Technologies Inc. a présenté le modem Snapdragon X80 avec une optimisation prédictive basée sur l'IA et la prise en charge du spectre sans licence 6 GHz.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché de l'accès sans fil fixe (FWA) comme l'ensemble des revenus générés par les appareils et services qui fournissent un accès haut débit en dernier kilomètre via un spectre cellulaire sous licence ou sous licence légère, principalement 4G LTE et 5G, vers un équipement de locaux client (CPE) statique qui distribue ensuite le Wi-Fi ou l'Ethernet au sein des foyers et des entreprises. Le modèle suit les expéditions de matériel, les frais de services gérés et les revenus d'abonnement associés dans toutes les grandes régions.

Exclusion du périmètre : les solutions de backhaul par satellite ou par Wi-Fi sans licence ne sont pas incluses.

Aperçu de la segmentation

- Par type

- Matériel

- Équipement de locaux d'abonné

- Unités d'accès (femtocellules et picocellules)

- Services

- Matériel

- Par application

- Résidentiel

- Commercial

- Industriel

- Gouvernement et sécurité publique

- Par bande de fréquences

- Sous-6 GHz

- Ondes millimétriques (au-dessus de 24 GHz)

- CBRS sans licence / partagé

- Par mode de déploiement

- Équipement de locaux d'abonné intérieur

- Équipement de locaux d'abonné extérieur

- Équipement de locaux d'abonné à installation autonome sur fenêtre

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie

- Moyen-Orient et Afrique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour ancrer les chiffres, notre équipe a tenu des entretiens structurés avec des planificateurs réseau chez les principaux opérateurs mobiles, des ingénieurs seniors chez des fournisseurs de CPE, et des régulateurs supervisant les programmes de service universel en Amérique du Nord, en Europe, en Asie-Pacifique, dans les États du Golfe et en Amérique latine. Les informations sur les calendriers de déploiement 5G, l'adoption des subventions et la tarification des CPE extérieurs ont été directement intégrées au modèle et ont permis de réconcilier les incohérences identifiées lors de l'analyse documentaire.

Recherche documentaire

Nous avons d'abord exploité des références en sources ouvertes provenant d'organismes reconnus tels que l'Union internationale des télécommunications, la FCC, l'Observatoire européen de la 5G, GSMA Intelligence, le rapport Ericsson Mobility Report et des portails de statistiques nationales, qui fournissent des données sur les abonnés, les attributions de spectre et les objectifs de haut débit rural. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les grilles tarifaires des grands opérateurs ont permis d'établir le revenu moyen par utilisateur typique. Des bases de données payantes auxquelles les analystes de Mordor ont accès, notamment D&B Hoovers pour les données financières des opérateurs et Dow Jones Factiva pour les flux de transactions, ont contribué à vérifier les zones de croissance. Les sources citées illustrent notre base de recherche documentaire ; de nombreuses références supplémentaires ont été consultées pour les points de données, le contexte et la confirmation des lacunes.

Dimensionnement du marché et prévisions

Mordor Intelligence a appliqué une approche descendante qui aligne les données nationales sur les ménages et les entreprises avec les objectifs de pénétration du haut débit, les déploiements de spectre et les fonds publics, qui sont ensuite traduits en abonnements FWA potentiels. Des vérifications ascendantes sélectives, les ajouts d'abonnés déclarés par les opérateurs, les prix de vente moyens échantillonnés des CPE et les données de location de tours ont validé les totaux et signalé les segments surévalués. Les variables clés comprennent la croissance des stations de base 5G, les prévisions d'expédition de CPE, les calendriers d'enchères de spectre, les subventions au haut débit rural, les évolutions typiques de l'ARPU et le nombre de passages de fibre par habitant. Une régression multivariée à correction d'erreurs, éclairée par le consensus d'experts primaires, projette chaque facteur sur la période de prévision et produit le taux de croissance qui sous-tend notre scénario de référence.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'analyses de variance par rapport à des traceurs indépendants de trafic, d'appareils et de dépenses d'investissement avant la validation par un réviseur senior. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des changements de politique spectrale, des attributions importantes de subventions ou des évolutions significatives des orientations des opérateurs. Juste avant la livraison, un analyste relance les vérifications afin que les clients reçoivent la vue la plus récente.

Pourquoi le référentiel du marché de l'accès sans fil fixe de Mordor est digne de confiance

Les estimations publiées concordent rarement, car les entreprises divergent sur les flux de revenus, les catégories de CPE et les horizons de prévision qu'elles incluent.

Les principaux facteurs d'écart sont l'élargissement du périmètre au haut débit par satellite, le recours à des courbes agressives de déflation des prix des CPE, la conversion du nombre de connexions en revenus sans validation de l'ARPU, et des cycles de mise à jour peu fréquents qui ignorent les déploiements 5G en rapide évolution.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 39,06 Md USD (2025) | Mordor Intelligence | - |

| 161,27 Md USD (2024) | Global Consultancy A | Combine le FWA avec l'ensemble du backhaul cellulaire et inclut les liaisons satellitaires |

| 36,54 Md USD (2024) | Industry Publisher B | Utilise un échantillon limité d'opérateurs et un ARPU fixe, sous-estime les volumes en Asie émergente |

| 145,34 Md USD (2024) | Trade Journal C | Applique un ASP mondial unique et projette les revenus directement à partir des expéditions d'appareils |

La comparaison montre qu'une fois les périmètres incohérents et les hypothèses non vérifiées écartés, la combinaison rigoureuse de variables vérifiées, de mises à jour fréquentes et d'une validation à double couche de Mordor produit un référentiel équilibré que les praticiens peuvent reproduire et sur lequel ils peuvent s'appuyer pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires attendu pour le marché mondial de l'accès sans fil fixe en 2031 ?

Le marché devrait atteindre 84,37 milliards USD d'ici 2031, contre 43,47 milliards USD en 2026.

À quelle vitesse le marché de l'accès sans fil fixe devrait-il croître ?

Le marché devrait afficher un CAGR de 14,18 % entre 2026 et 2031.

Quelle région devrait connaître la croissance la plus rapide dans l'accès sans fil fixe ?

L'Afrique devrait enregistrer le CAGR régional le plus élevé à 15,06 % jusqu'en 2031, portée par les économies axées sur le mobile.

Pourquoi les opérateurs choisissent-ils l'accès sans fil fixe plutôt que la fibre dans les zones rurales ?

Les dépenses d'investissement de l'accès sans fil fixe par abonné se situent entre 300 USD et 800 USD, bien en dessous des coûts de 2 500 USD à 5 000 USD par passage typiques des déploiements de fibre jusqu'au domicile.

Quelle évolution technologique permet le service d'accès sans fil fixe de classe gigabit ?

Le spectre 5G en bande médiane entre 3,3 GHz et 4,2 GHz offre un meilleur équilibre capacité-couverture, réduisant le coût par bit d'environ 40 % par rapport à la LTE.

Comment les entreprises utilisent-elles l'accès sans fil fixe ?

Les entreprises déploient l'accès sans fil fixe comme lien de sauvegarde SD-WAN, assurant un basculement immédiat lors des pannes de fibre et prenant en charge la connectivité pour le travail hybride.

Dernière mise à jour de la page le: