Taille et part du marché du network slicing

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.69 Milliards de dollars |

| Taille du Marché (2031) | 14.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 39.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

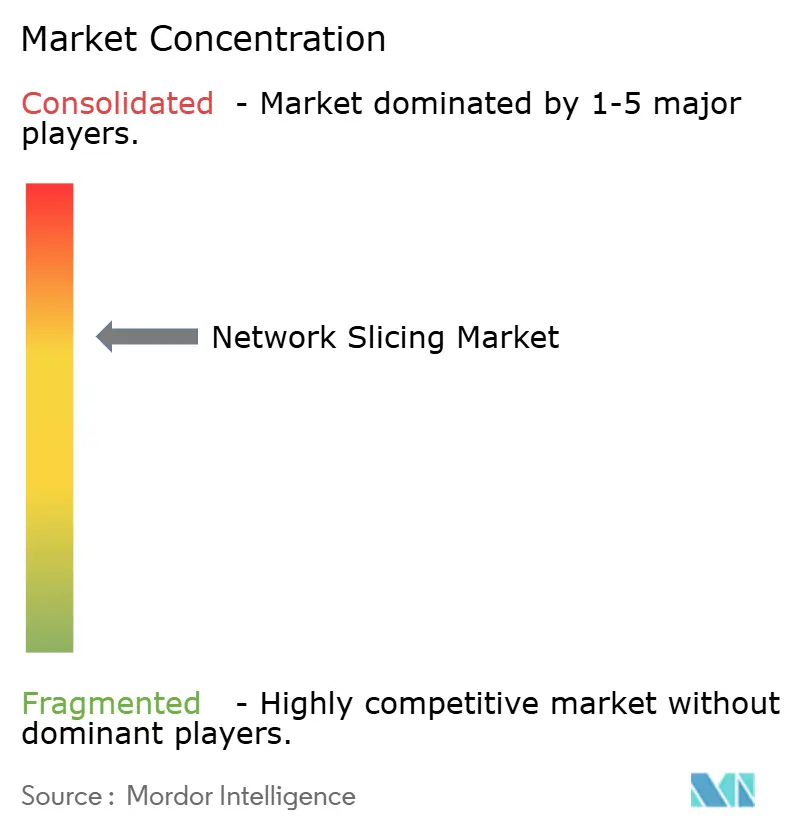

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du network slicing par Mordor Intelligence

La taille du marché du network slicing devrait passer de 1,92 milliard USD en 2025 à 2,69 milliards USD en 2026 et atteindre 14,36 milliards USD d'ici 2031, à un TCAC de 39,85 % sur la période 2026-2031.

Le passage des connexions au mieux-effort vers des réseaux programmables et différenciés par service constitue le principal catalyseur, permettant aux fournisseurs de services de communication (FSC) de monétiser les investissements en 5G autonome (SA) grâce à des segments de réseau virtuels assortis de niveaux de service garantis. Les déploiements rapides de la 5G SA, le besoin de communications ultra-fiables à faible latence (URLLC) dans les usines de l'Industrie 4.0, et l'attrait des modèles de tranche en tant que service accélèrent l'adoption. L'intensité concurrentielle s'accroît à mesure que les fournisseurs d'infrastructure, les spécialistes des logiciels natifs du cloud et les hyperscalers s'efforcent de livrer des plateformes d'orchestration automatisant la gestion du cycle de vie des tranches. Les contraintes de chaîne d'approvisionnement persistent, notamment des délais d'approvisionnement en semi-conducteurs de 56 semaines, mais les opérateurs continuent de prioriser les investissements logiciels pour capter des flux de revenus portés par les développeurs via des API réseau en tant que code.

Principaux enseignements du rapport

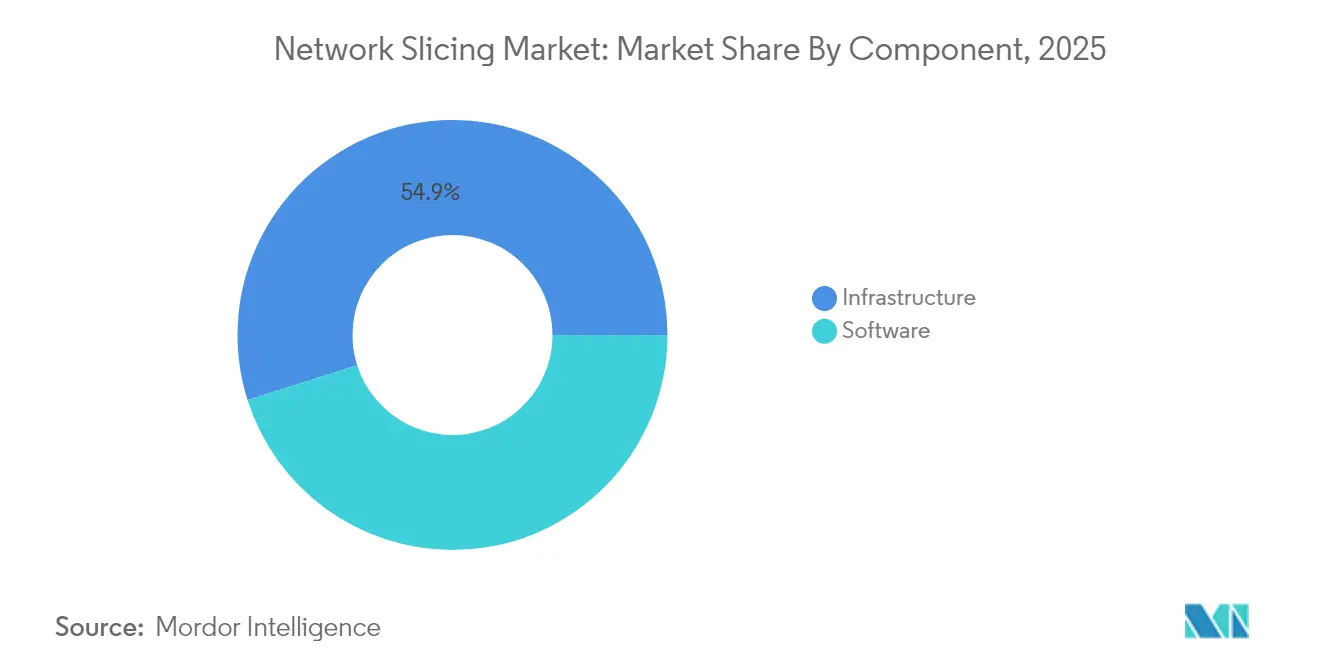

- Par composant, le logiciel a capté 45,12 % de la part du marché du network slicing en 2025 ; le logiciel d'infrastructure progresse à un TCAC de 42,9 % jusqu'en 2031.

- Par modèle de service, les services gérés ont représenté 54,68 % de la taille du marché du network slicing en 2025, tandis que le réseau en tant que service affiche un TCAC de 41,3 % jusqu'en 2031.

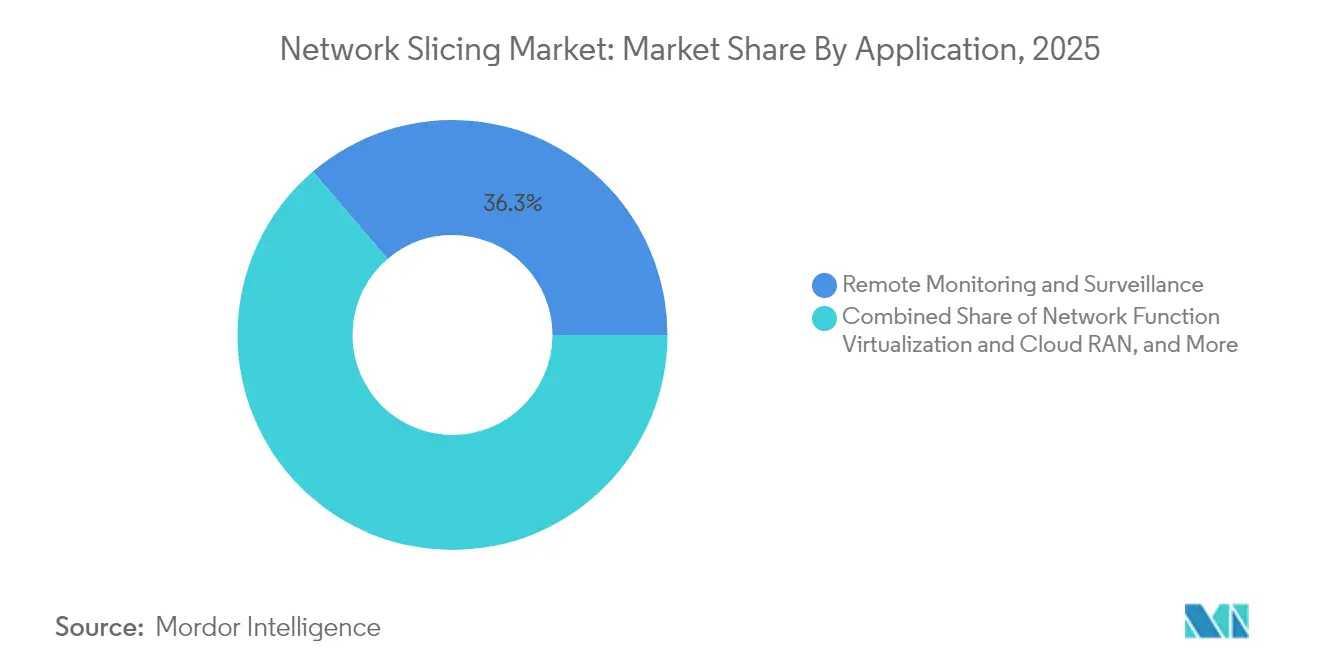

- Par application, la surveillance à distance a détenu 36,25 % du marché du network slicing en 2025 ; le jeu mobile en nuage devrait croître à un TCAC de 43,1 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile et le transport ont été en tête avec 27,85 % de la part du marché du network slicing en 2025 ; les médias et le divertissement s'étendent à un TCAC de 41,95 % jusqu'en 2031.

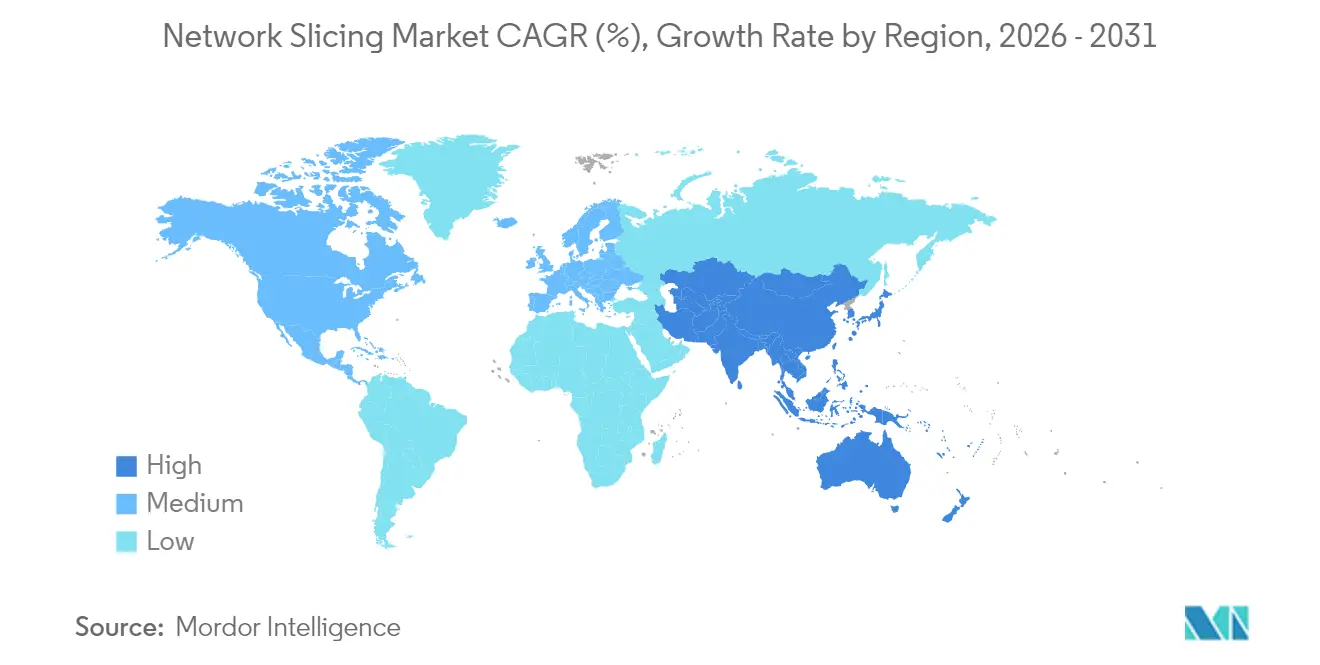

- Par géographie, l'Amérique du Nord a représenté 34,30 % du marché du network slicing en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 41,1 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du network slicing

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements de la 5G SA accélérant le changement de demande des FSC | +12.5% | Mondial, avec l'Amérique du Nord et la Chine en tête | Moyen terme (2-4 ans) |

| Demande des entreprises en réseaux privés pour les tranches URLLC et eMBB | +10.2% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Convergence edge-cloud permettant une orchestration dynamique des tranches | +8.7% | Mondial, concentré dans les marchés urbains | Moyen terme (2-4 ans) |

| Urgence de monétisation des FSC face à la stagnation de l'ARPU | +6.8% | Mondial, particulièrement aigu sur les marchés matures | Court terme (≤ 2 ans) |

| API réseau en tant que code catalysant l'adoption des tranches portée par les développeurs | +5.3% | Amérique du Nord et UE initialement, expansion mondiale | Long terme (≥ 4 ans) |

| Offres de diffusion à distance basées sur les droits | +3.2% | Mondial, déploiement événementiel | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiements de la 5G SA accélérant le changement de demande des FSC

L'architecture 5G autonome débloque les capacités complètes du network slicing, permettant aux opérateurs de créer des réseaux logiques isolés avec des niveaux de service garantis que les cœurs de réseau hérités ne peuvent pas fournir. Le Japon a atteint 98 % de couverture par les stations de base 5G dans les zones désignées en avril 2024, stimulant les mises à niveau SA et signalant un pivot mondial vers une infrastructure prête pour le découpage. L'alliance d'Ericsson avec 12 opérateurs de premier rang cible un marché d'API réseau de 30 milliards USD d'ici 2030, s'appuyant sur le découpage comme fondement de la programmabilité[1]Akanksha Paliwal, "Les opérateurs télécoms et les fournisseurs visent une opportunité d'API réseau de 30 milliards USD," reuters.com. Le déploiement hybride réseau privé 5G plus découpage de T-Mobile pour les données médicales d'urgence montre comment une connectivité différenciée peut être commercialisée rapidement.

Demande des entreprises en réseaux privés pour les tranches URLLC et eMBB

Les entreprises industrielles considèrent le découpage comme la voie la plus économique vers une connectivité déterministe. En Italie, Ericsson, TIM et Comau ont synchronisé des robots avec des jumeaux numériques en utilisant des tranches inférieures à 10 ms, prouvant les gains opérationnels en matière de maintenance prédictive et de support AR à distance. La Corée du Sud a alloué du spectre 5G privé à 56 sites en février 2024, illustrant le soutien des régulateurs à une infrastructure gérée par les entreprises qui repose sur l'isolation des tranches.

Convergence edge-cloud permettant une orchestration dynamique des tranches

Les plateformes d'orchestration pilotées par l'IA instancient désormais des tranches à la demande, optimisant les ressources radio, de transport et de cœur. L'automatisation Telco Cloud de VMware illustre une gestion conforme à la 3GPP qui fusionne les clusters edge avec les clouds centraux. Des recherches montrent que l'apprentissage par renforcement profond réduit la latence de bout en bout de 25 %, laissant entrevoir une gestion prédictive des tranches dans les déploiements denses. La première diffusion sportive en direct 5G en Malaisie a exploité une tranche activée par l'edge pour sécuriser la bande passante et une latence inférieure à 25 ms pour la production en temps réel.

Urgence de monétisation des FSC face à la stagnation de l'ARPU

À mesure que la voix et les données se banalisent, les FSC traitent le découpage comme une voie de vente incitative premium. Les revenus 5G en Asie-Pacifique devraient dépasser 130 milliards USD d'ici 2030, un jalon atteignable uniquement si les opérateurs commercialisent des niveaux de latence différenciés et des API réseau. La tranche réseau Frontline de Verizon pour la sécurité publique, lancée en 2025, démontre une volonté de payer pour des ressources dédiées[2]Mike Dano, "Verizon active la tranche réseau Frontline à Los Angeles et Chicago," lightreading.com. Singtel a étendu les tranches grand public avec une sécurité renforcée à 1,5 million d'abonnés en 2024, prouvant l'adressabilité du marché de masse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible pénétration de la 5G et préparation des appareils dans les économies émergentes | -8.4% | Marchés émergents APAC, MEA, Amérique latine | Moyen terme (2-4 ans) |

| Complexité de l'orchestration multi-domaine, charge OPEX | -6.7% | Mondial, affectant particulièrement les petits opérateurs | Court terme (≤ 2 ans) |

| Normes de certification de sécurité des SLA de tranches fragmentées | -4.2% | Mondial, avec des variations régionales | Long terme (≥ 4 ans) |

| Incertitude réglementaire sur le partage de spectre pour les tranches dynamiques | -3.8% | Juridictions réglementaires UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Faible pénétration de la 5G et préparation des appareils dans les économies émergentes

Le network slicing exige une couverture SA généralisée ainsi que des terminaux capables de sélectionner des tranches, pourtant l'Europe n'affichait que 2 % de couverture SA contre 80 % pour la Chine fin 2024. Les retards dans les enchères 5G en Indonésie illustrent comment les lacunes politiques peuvent ralentir les déploiements, réduisant l'incitation des opérateurs à investir dans des plateformes de découpage.

Complexité de l'orchestration multi-domaine et charge OPEX

Seulement 15 % des opérateurs disposent d'une plateforme de découpage opérationnelle, car l'intégration multi-fournisseurs fait augmenter l'OPEX de 30 à 50 % par rapport à la gestion héritée. Les petits opérateurs font face à une pression sur les dépenses d'investissement pour moderniser leurs piles OSS/BSS avec des API ouvertes, ce qui les incite à se tourner vers des partenaires de services gérés capables de prendre en charge la charge de travail d'orchestration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du logiciel stimule l'automatisation

Le logiciel détenait une part de 45,12 % du marché du network slicing en 2025 et croît à un TCAC de 42,9 %, grâce à l'accent mis par les opérateurs sur l'orchestration, l'assurance et les outils de sécurité. La taille du marché du network slicing dérivée des plateformes logicielles devrait dépasser 6,55 milliards USD d'ici 2031, parallèlement à une logique de contrôle agnostique vis-à-vis de la radio. Les fournisseurs se différencient grâce à des moteurs de politique basés sur l'intention qui ajustent la bande passante des tranches en temps réel. Les modules de sécurité qui isolent le trafic des locataires et valident l'intégrité des tranches sont désormais intégrés aux catalogues plutôt que vendus en tant que modules complémentaires, réduisant le délai de mise sur le marché et soutenant la monétisation multi-locataires. Le matériel d'infrastructure reste essentiel pour les cœurs 5G SA, mais sa croissance est à la traîne car les FSC exploitent les actifs RAN existants tout en orientant les nouveaux fonds vers la gestion automatisée des tranches. Les mises à niveau du transport se poursuivent, stimulées par la nécessité de garantir une latence déterministe sur les liaisons micro-ondes, fibre et IP/MPLS.

Les opérateurs évaluant le coût total de possession privilégient une infrastructure désagrégée avec des interfaces ouvertes, permettant aux fonctions réseau natives du cloud de résider sur des serveurs standard. Ce pivot modère les pics de dépenses d'investissement et accélère l'adoption des logiciels, renforçant le rôle central de l'automatisation dans le marché du network slicing. Les nœuds de calcul multi-accès en périphérie (MEC) intégrés dans les centres de données métropolitains étendent davantage la portée des logiciels, permettant une instanciation localisée des tranches pour les charges de travail sensibles à la latence.

Par service : les services gérés mènent l'adoption en entreprise

Les services gérés contrôlaient 54,68 % de la part du marché du network slicing en 2025 et devraient afficher un TCAC de 41,3 %, reflétant la préférence des entreprises pour des offres de tranche en tant que service clé en main. Les portails gérés par les fournisseurs permettent désormais aux responsables informatiques de demander des tranches à la demande, de définir des niveaux de qualité de service et de recevoir une facturation à l'usage. La taille du marché du network slicing liée aux services gérés devrait vraisemblablement dépasser 7,75 milliards USD d'ici 2031, à mesure que les FSC regroupent la sécurité et le calcul en périphérie avec la connectivité. Les variantes de réseau en tant que service (NaaS) séduisent les entreprises du marché intermédiaire qui manquent d'expertise interne en matière de spectre, tandis que les agences gouvernementales adoptent des tranches gérées pour les images de sécurité publique, bénéficiant de garanties d'hébergement souverain des données.

Les services professionnels, notamment le conseil, l'intégration et les tests, servent de rampes d'accès pour les cycles d'adoption complexes. Les intégrateurs de systèmes alignent l'orchestration des tranches avec les plateformes SD-WAN, ERP et IoT des entreprises, réduisant les risques de déploiement. Les laboratoires de preuve de concept valident les objectifs de débit et de latence avant la mise en service commerciale, réduisant l'incertitude pour les cas d'usage critiques tels que la robotique chirurgicale ou l'inspection qualité en temps réel.

Par application : le jeu perturbe le leadership traditionnel de la surveillance

La surveillance à distance a maintenu une part de 36,25 % du marché du network slicing en 2025, portée par les caméras d'usines intelligentes et les capteurs de réseaux de distribution d'énergie qui nécessitent une capacité de liaison montante déterministe. Les tranches isolées maintiennent le flux de télémétrie même en cas de congestion du réseau, évitant les arrêts de production. Parallèlement, le jeu mobile en nuage progresse à un TCAC de 43,1 % ; les passionnés exigent un gameplay à 60 images par seconde en 1080p avec une latence aller-retour inférieure à 50 ms, des conditions que les tranches garantissent. Lors des essais de BT, les joueurs sur Nvidia GeForce NOW ont maintenu 25 Mbps sans gigue visible, validant la viabilité des tranches de qualité grand public.

L'orchestration de la virtualisation des fonctions réseau et du Cloud RAN exploite également les tranches pour segmenter les bancs de test du trafic en direct, réduisant les cycles de déploiement de nouveaux services. L'automatisation industrielle continue de repousser les limites de la latence déterministe, justifiant des niveaux de tranches premium qui correspondent aux protocoles de sécurité robotique et aux cadres de réseau sensible au temps.

Par secteur d'utilisation final : les médias et le divertissement accélèrent au-delà de l'automobile

L'automobile et le transport ont été en tête avec 27,85 % de la part du marché du network slicing en 2025, les constructeurs automobiles ayant intégré des modules véhicule-à-tout (V2X) nécessitant des tranches URLLC pour l'évitement des collisions. Les opérateurs de flottes exploitent des tranches à large bande mobile améliorée pour diffuser des données de maintenance prédictive, réduisant les temps d'arrêt sur les corridors logistiques. À l'inverse, les médias et le divertissement devraient croître de 41,95 % par an jusqu'en 2031, dépassant l'automobile en termes de dépenses de découpage. Les réseaux SA privés dans les stades transportent déjà des flux de caméras sans fil en 4K, éliminant les câbles et permettant une production agile. Ericsson et RTL Deutschland ont atteint 500 Mbps en liaison montante avec moins de 25 ms de latence lors du Championnat d'Europe de Football 2024, prouvant l'économie des événements en direct.

Le secteur de la santé adopte les tranches pour la téléchirurgie et la télémétrie des ambulances, tandis que les services publics d'énergie sécurisent le trafic d'automatisation du réseau contre les cybermenaces via des superpositions VPN isolées. Les autorités de l'aviation testent les tranches pour le suivi des bagages et le guidage en réalité augmentée, préfigurant une numérisation plus large des aéroports.

Analyse géographique

L'Amérique du Nord détenait une part de 34,30 % du marché du network slicing en 2025, ancrée par les premiers lancements de la 5G SA et des politiques de spectre permissives. Des FSC tels que T-Mobile exposent des API de commande de tranches à l'échelle nationale, permettant aux entreprises d'intégrer une couverture privée dans des empreintes publiques. La tranche réseau Frontline de Verizon répond aux besoins des premiers intervenants à Los Angeles et Chicago, générant des revenus supplémentaires via des niveaux de SLA premium. Le capital-risque afflue vers des start-ups d'orchestration, renforçant une boucle d'innovation qui favorise la conception native du cloud. Les pénuries de semi-conducteurs ont allongé les délais de livraison des unités radio à 56 semaines, mais les opérateurs restent dans les délais grâce à un approvisionnement multi-fournisseurs.

L'Asie-Pacifique devrait afficher un TCAC de 41,1 %, le rythme régional le plus rapide, la Chine dépassant 2,28 millions de sites 5G et les régulateurs accélérant les projets pilotes de tranches pour les entreprises. Le ministère des Affaires intérieures et des Communications du Japon délivre des licences 5G locales permettant aux usines de déployer elles-mêmes des réseaux SA ; 72 projets de démonstration couvrent désormais des ports intelligents, des hubs logistiques et des stades. La Corée du Sud alloue du spectre dédié à 35 conglomérats, stimulant un écosystème de fournisseurs autour des appareils compatibles avec les tranches et de l'automatisation RAN.

L'Europe est à la traîne avec une couverture SA de 2 %, ce qui contraint les revenus des tranches à court terme, mais la politique évolue. Sept nations ont ouvert la bande 26 GHz pour la 5G locale, et six autorisent jusqu'à 100 MHz dans la bande 3,4-3,8 GHz, permettant des réseaux de campus pour la fabrication et la recherche. La fusion Vodafone-Three UK de 20,28 milliards USD s'engage à investir 14,86 milliards USD dans des mises à niveau réseau d'ici 2035, ce qui devrait accélérer l'adoption de la SA et du découpage. Au Moyen-Orient, les fournisseurs européens pilotent le découpage des réseaux de transport avec des opérateurs régionaux, validant des architectures qui pourraient combler les lacunes en Europe une fois que le spectre et les investissements convergeront.

Paysage concurrentiel

La concurrence est modérément fragmentée. Ericsson domine le Frost Radar pour l'infrastructure 5G quatre années consécutives et fournit un découpage de bout en bout du RAN au cœur, lui conférant un avantage d'ancienneté lorsque les FSC recherchent une responsabilité mono-fournisseur. Nokia contrôle environ 55 % des contrats de réseau privé sans fil, ce qui lui permet de convertir les campus LTE existants en tranches 5G SA avec un minimum de perturbations. Samsung, Apple et Qualcomm déposent des brevets de sélection de tranches, intégrant la logique de contrôle dans les appareils et étendant leur influence au-delà des modems.

Les alliances stratégiques redessinent les frontières du marché. La coentreprise d'Ericsson en 2024 avec 12 opérateurs mondiaux regroupe des API réseau, ciblant 30 milliards USD de revenus d'ici 2030 et abaissant les barrières à l'entrée pour les développeurs de logiciels. Les hyperscalers cloud s'associent aux opérateurs télécoms pour héberger des cœurs 5G sur des infrastructures de calcul distribuées, offrant des garanties de latence via une orchestration intégrée des tranches. Les start-ups natives de l'IA se concentrent sur des moteurs basés sur l'intention qui prédisent la congestion et pré-allouent le spectre, atteignant des gains de latence de 25 % lors des tests sur le terrain. À terme, les fournisseurs qui livrent une automatisation multi-fournisseurs et des API ouvertes sont susceptibles de capter une part disproportionnée à mesure que les entreprises exigent un provisionnement sans friction.

Leaders du secteur du network slicing

Ericsson Inc.

Huawei Technologies Co. Ltd

Cisco Systems Inc.

BT Group PLC

NTT DOCOMO Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Verizon a lancé la tranche réseau Frontline pour la sécurité publique à Los Angeles et Chicago.

- Janvier 2025 : Comarch et ITOCHU Techno-Solutions ont commencé à construire un réseau 5G SA virtualisé pour KDDI.

- Décembre 2024 : Ericsson a achevé un projet de découpage 5G automatisé avec Orange Belgique, permettant le partitionnement RAN en temps réel.

- Octobre 2024 : Singtel a étendu le découpage 5G SA à 1,5 million de consommateurs via son service 5G+.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché du network slicing comme les revenus générés par les tranches 5G autonomes commerciales provisionnées sur des domaines RAN, cœur et transport virtualisés pour répondre aux accords de niveau de service spécifiques aux clients. Le modèle capture les licences logicielles, les services de gestion des tranches et l'infrastructure habilitante directement liée à la création et à la gestion du cycle de vie des tranches pour les réseaux mobiles publics.

Exclusion du périmètre : les services gérés 2G/3G hérités, le Wi-Fi de campus privé et le matériel vendu pour des déploiements 5G non compatibles avec le découpage restent en dehors de la base de référence.

Aperçu de la segmentation

- Par composant

- Infrastructure (RAN, cœur, transport)

- Logiciel (MANO, analytique, sécurité)

- Par service

- Professionnel (conseil, intégration, test)

- Géré (réseau en tant que service, tranche en tant que service)

- Par application

- Surveillance et télésurveillance à distance

- Virtualisation des fonctions réseau et Cloud RAN

- Jeu mobile en nuage et diffusion de médias

- Automatisation industrielle à distance (IIoT)

- Par secteur d'utilisation final

- Santé

- Automobile et transport

- Énergie et puissance

- Aviation et aérospatiale

- Médias et divertissement

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des architectes réseau chez des opérateurs en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des responsables des achats dans les secteurs de l'automobile, de la santé et des médias. Ces discussions ont validé des taux d'adoption réalistes, des prix moyens des tranches et le calendrier prévu pour les tranches ultra-fiables à faible latence.

Recherche documentaire

Lors du travail documentaire, nous nous sommes appuyés sur des sources de premier rang librement accessibles telles que les notes de version 3GPP, les trackers de déploiement GSMA Intelligence, les bases de données de spectre de l'UIT, les dépôts de la FCC et de l'Ofcom, et les livres blancs des associations sectorielles, qui ont fourni des données fiables sur les lancements de la 5G SA et les allocations de spectre. Les portails de statistiques nationales, par exemple le Bureau of Labor Statistics des États-Unis et Eurostat, nous ont aidés à dimensionner les bassins de demande verticaux, tandis que les analyses de brevets de Questel ont signalé l'intensité des fournisseurs et la focalisation technologique. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse accessibles via Dow Jones Factiva ont clarifié les calendriers de déploiement. Les registres d'expédition Volza ont indiqué les volumes de gNodeB, et les revues scientifiques à comité de lecture ont expliqué les gains d'utilisation du spectre qui sous-tendent les estimations de volume. Cette liste est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Nous commençons par un bassin de demande descendant construit à partir des abonnés 5G SA au niveau national, des profils de trafic et des sites d'entreprise adressables. Nous affinons ensuite les hypothèses de pénétration des tranches avec les informations issues des entretiens. Des vérifications ascendantes sélectives, des agrégations de revenus de fournisseurs échantillonnés et des contrats de tranches vérifiés alignent les totaux. Les variables clés comprennent les ajouts de stations de base 5G, les dépenses d'enchères de spectre, la pénétration de la NFV, la hausse de l'ARPU liée aux tranches premium et le nombre d'appareils IoT industriels. Une régression multivariée combinée à une analyse de scénarios projette chaque moteur jusqu'en 2030. Les informations manquantes des fournisseurs sont comblées par des vérifications régionales des canaux de distribution et une interpolation conservatrice.

Validation des données et cycle de mise à jour

Les résultats passent des tests de variance, une révision par les pairs et des déclencheurs d'anomalies. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires après des événements significatifs. Avant la livraison, un analyste effectue un balayage récent afin que les clients reçoivent la dernière vue calibrée.

Pourquoi la base de référence du network slicing de Mordor mérite confiance

Les estimations publiées divergent souvent en raison de différences de définitions, de courbes de prix et de cadences d'actualisation.

Les principaux facteurs d'écart comprennent l'inclusion des revenus de la 5G privée par certains éditeurs, des prix fixes entre les régions, des conversions de devises sur des années mixtes et des cycles de mise à jour plus longs. Mordor Intelligence ne rapporte que les tranches 5G SA publiques, applique des prix vérifiés par contrat, convertit aux taux de change uniformes de 2025 et révise le modèle chaque année.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,92 milliard USD (2025) | ||

| 1,30 milliard USD (2025) | Cabinet de conseil régional A | Exclut les services de gestion des tranches ; utilise une courbe de prix fixe. |

| 1,95 milliard USD (2025) | Revue professionnelle B | Mélange la 5G privée et les tranches publiques dans le périmètre. |

| 1,68 milliard USD (2025) | Association sectorielle C | Applique les taux de change de 2024 et un cycle d'actualisation de deux ans. |

La comparaison montre qu'une fois un périmètre cohérent, une logique de prix et un traitement des devises appliqués, notre chiffre offre un point de départ équilibré et transparent sur lequel les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Qu'est-ce qui alimente la croissance explosive du marché du network slicing ?

Les déploiements rapides de la 5G SA, la demande des entreprises pour l'URLLC et le large bande mobile amélioré, et l'urgence des FSC à monétiser un ARPU stagnant sous-tendent les prévisions de TCAC de 39,85 %.

Quel segment de composant mène les dépenses aujourd'hui ?

Le logiciel représente 45,12 % des revenus de 2025 grâce aux plateformes d'orchestration et d'analytique qui automatisent la gestion du cycle de vie des tranches.

Quelle est l'ampleur de l'opportunité pour les modèles de tranche en tant que service gérée ?

Les services gérés détiennent une part de 54,68 % et sont en passe de dépasser 7,75 milliards USD d'ici 2031, reflétant la préférence des entreprises pour des offres clé en main.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un TCAC de 41,1 %, portée par les déploiements 5G à grande échelle de la Chine et les politiques de spectre favorables au Japon et en Corée du Sud.

Comment les FSC monétisent-ils les tranches aujourd'hui ?

Les opérateurs regroupent des SLA premium pour la vidéo de sécurité publique, le jeu en nuage et les réseaux de campus hybrides privés-publics, exposant souvent des API pour les services portés par les développeurs.

Quel obstacle technique contraint le plus l'adoption ?

La complexité de l'orchestration multi-domaine augmente l'OPEX et ralentit le délai de mise sur le marché, en particulier pour les petits opérateurs qui manquent de plateformes OSS/BSS natives du cloud.

Dernière mise à jour de la page le: