Taille et part du marché des API Cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

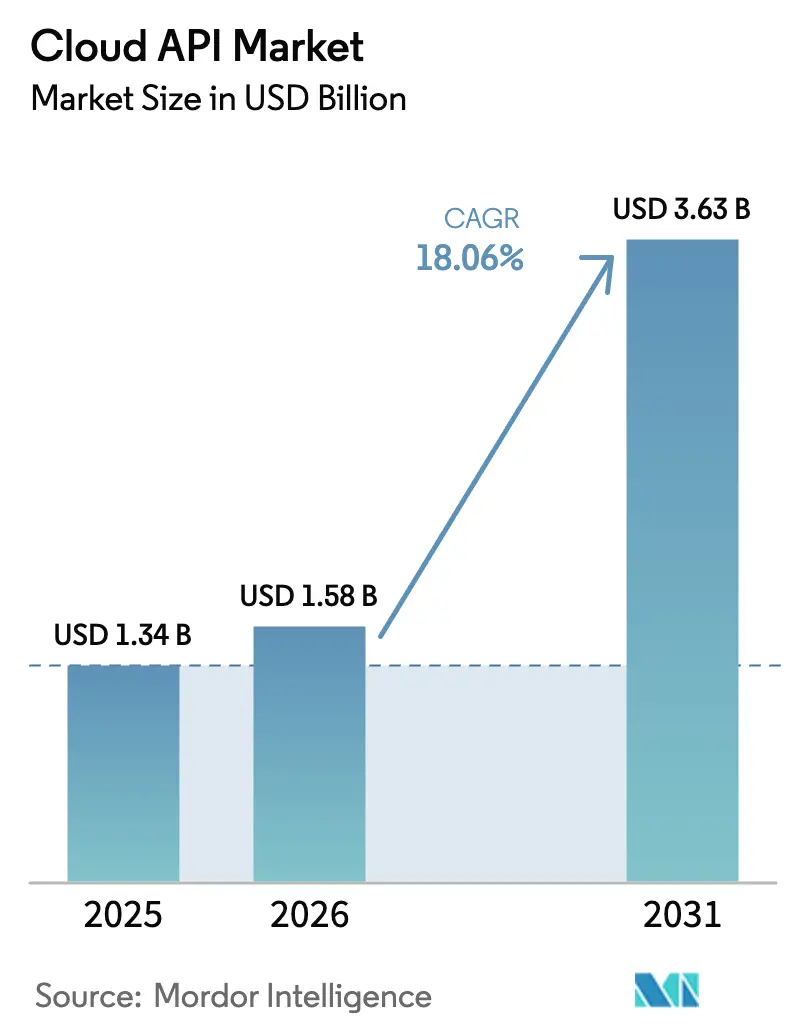

| Taille du Marché (2026) | 1.58 Milliards de dollars |

| Taille du Marché (2031) | 3.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des API Cloud par Mordor Intelligence

La taille du marché des API Cloud en 2026 est estimée à 1,58 milliard USD, en hausse par rapport à la valeur de 2025 de 1,34 milliard USD, avec des projections pour 2031 atteignant 3,63 milliards USD, progressant à un TCAC de 18,06 % sur la période 2026-2031. Cette croissance soutenue découle des orientations des entreprises vers une architecture API-first, du passage à l'informatique sans serveur et de la monétisation des écosystèmes de développeurs. Les entreprises considèrent désormais les API comme des moteurs de revenus plutôt que comme de simples outils d'intégration, de sorte que les investissements se concentrent sur la gouvernance, les performances à faible latence et la conformité au partage des données. Le marché des API Cloud bénéficie également de la diffusion de normes sectorielles spécifiques telles que PSD2 et FHIR, qui formalisent l'échange de données et ouvrent de nouvelles opportunités de services. Parallèlement, les dépenses consacrées à la sécurité des API, à l'observabilité et à la gestion du trafic assistée par l'IA atténuent les coûts croissants des violations liées aux attaques multi-vecteurs.

Points clés du rapport

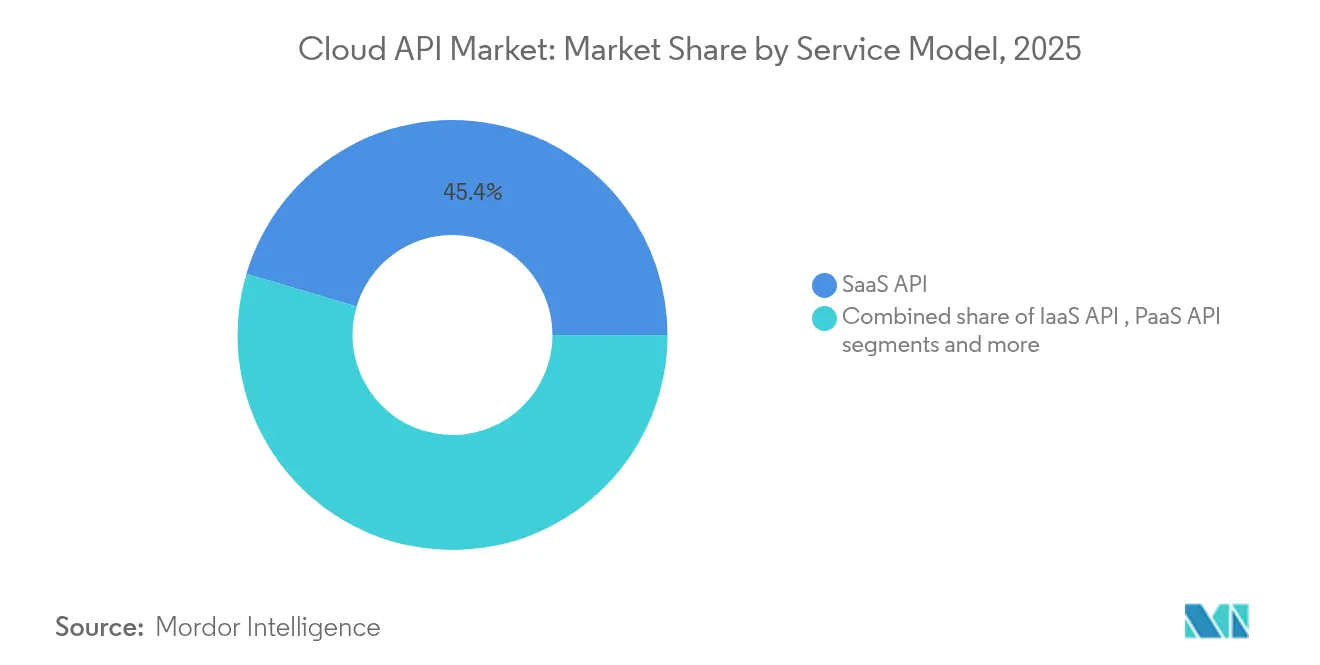

- Par modèle de service, les API SaaS ont dominé avec une part de revenus de 45,40 % du marché des API Cloud en 2025 ; les API de type Fonction en tant que Service (FaaS) devraient progresser à un TCAC de 25,7 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public a conservé 62,20 % de la part du marché des API Cloud en 2025, tandis que les déploiements hybrides et multicloud progressent à un TCAC de 22,9 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 57,30 % du marché des API Cloud en 2025 ; les petites et moyennes entreprises enregistrent la croissance la plus rapide avec un TCAC de 21,4 % jusqu'en 2031.

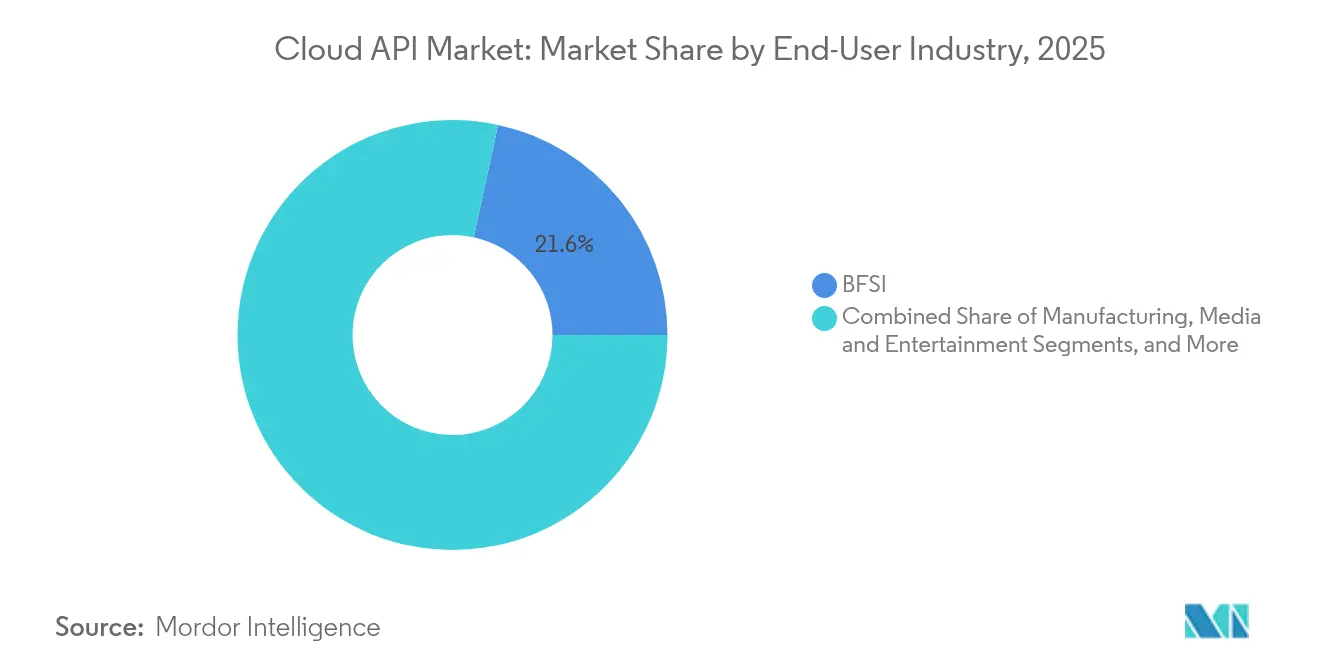

- Par secteur d'utilisation final, le BFSI a capté 21,60 % de la taille du marché des API Cloud en 2025 ; la santé et les sciences de la vie progressent à un TCAC de 23,1 % entre 2026 et 2031.

- Par architecture API, REST a dominé avec 71,20 % du marché des API Cloud en 2025 ; GraphQL affiche le TCAC projeté le plus élevé à 26,8 % jusqu'en 2031.

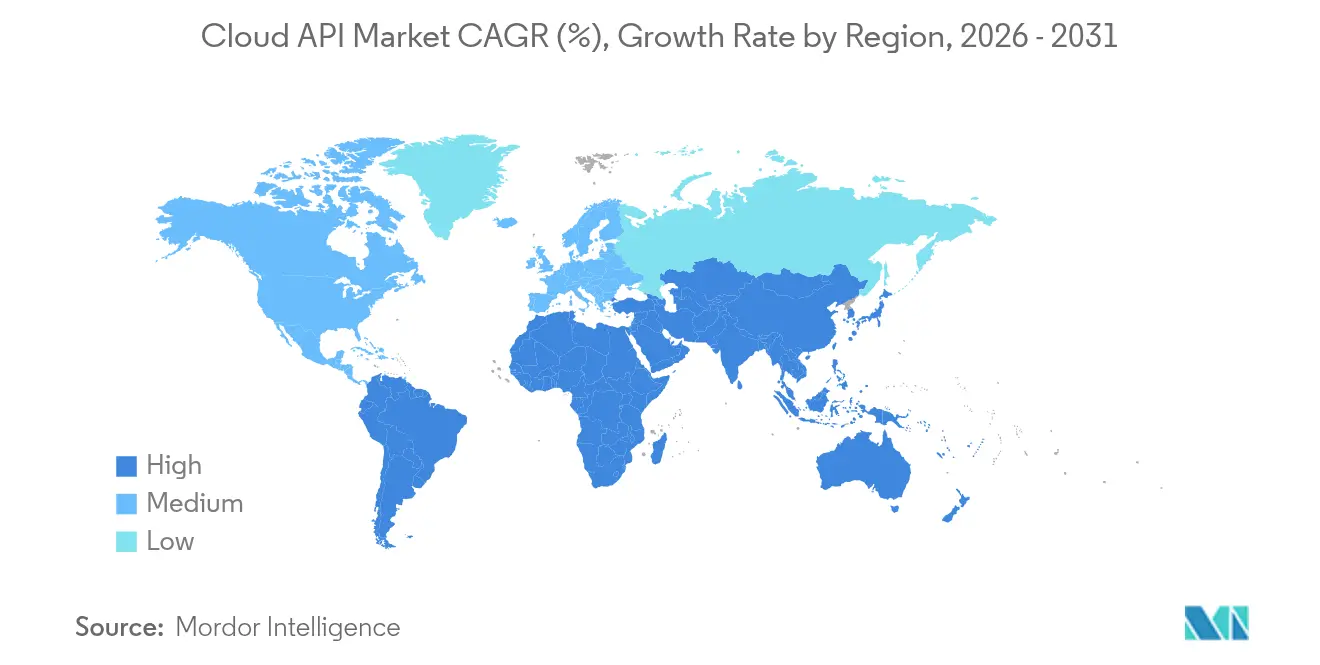

- Par géographie, l'Amérique du Nord a dominé avec 37,60 % de la part du marché des API Cloud en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 21,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des API Cloud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des applications cloud-natives parmi les entreprises du Global 2000 | 4.20% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption rapide de l'approche API-first pour accélérer la vélocité DevOps | 3.80% | Mondial, porté par l'Amérique du Nord et l'APAC | Court terme (≤ 2 ans) |

| Architectures sans serveur et pilotées par les événements stimulant les volumes d'appels API | 3.10% | Mondial, avec adoption précoce en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Montée des mandats sectoriels de partage de données (ex. : PSD2, FHIR) | 2.90% | Europe (PSD2), Mondial (FHIR), Amérique du Nord (santé) | Long terme (≥ 4 ans) |

| Monétisation des écosystèmes de développeurs tiers | 2.40% | Mondial, avec focus sur l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Intégration de l'informatique en périphérie stimulant les exigences d'API à faible latence | 2.10% | Mondial, avec adoption précoce en APAC et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des applications cloud-natives parmi les entreprises du Global 2000

La modernisation privilégie désormais les microservices, les conteneurs et Kubernetes géré. Les grandes entreprises reconstruisent leurs systèmes de facturation, de gestion des risques et de chaîne d'approvisionnement sous forme de services composables exposant des API bien gouvernées. Les banques annoncent des plans pour doubler leur exposition aux API externes dans un délai de trois ans, stimulant la demande de passerelles de gestion à haut débit. Des équipes dédiées à l'ingénierie de plateforme, combinées à des comités de gouvernance de haut niveau, maintiennent la discipline de versionnage tout en préservant l'autonomie des développeurs. En conséquence, le marché des API Cloud bénéficie de revenus prévisibles et basés sur l'abonnement, provenant d'entreprises qui abandonnent les projets d'intégration ponctuels. [1]5G Americas, « Le réseau 5G programmable et l'écosystème API », 5gamericas.org

Adoption rapide de l'approche API-first pour accélérer la vélocité DevOps

La conception API-first verrouille les contrats d'interface avant le début du codage, permettant aux équipes front-end et back-end de travailler en parallèle. Cette approche augmente la fréquence de déploiement, réduit les taux de défauts et crée une source unique de vérité. Les portails développeurs avec documentation automatisée réduisent le temps d'intégration, et les outils low-code élargissent la participation aux développeurs citoyens. Un portefeuille croissant de modèles de référence proposés par les fournisseurs hyperscale institutionnalise davantage la pratique, renforçant la trajectoire du marché des API Cloud vers des pipelines standardisés et évolutifs. [2]CrowdStrike Holdings, « Partenariat stratégique avec Google Cloud pour la cybersécurité native à l'IA », ir.crowdstrike.com

Architectures sans serveur et pilotées par les événements stimulant les volumes d'appels API

Les fonctions sans serveur se lancent à la demande, de sorte que les applications émettent de nombreux appels de courte durée plutôt que de moins nombreuses sessions longues. Le trafic en rafale sollicite les politiques de limitation de débit et les couches d'observabilité, stimulant les ventes de passerelles d'auto-scaling assistées par l'IA. Les entreprises du marché intermédiaire qui poursuivent des stratégies d'IA hybrides intègrent l'inférence sur site avec l'entraînement cloud via des API, augmentant les exigences d'élasticité du trafic. Il en résulte une hausse directe des revenus du marché des API Cloud liée aux modèles de facturation à la consommation.

PSD2 oblige les banques européennes à ouvrir leurs données de paiement, tandis que FHIR façonne l'interopérabilité des soins de santé à l'échelle mondiale. Ces mandats transforment la conformité en catalyseur d'innovation, incitant les fournisseurs à lancer de nouveaux points de terminaison premium pour leurs partenaires. La standardisation réduit également les coûts d'intégration, ce qui accélère les projets pilotes dans les économies émergentes. Les échéances de conformité s'étendent jusqu'à la prochaine décennie, offrant un flux de revenus à longue traîne pour les fournisseurs spécialisés au sein du marché des API Cloud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilités de sécurité API multi-vecteurs et coûts des violations | -2.80% | Mondial, avec une préoccupation accrue en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Charges de travail sensibles à la latence évitant les clouds publics | -1.90% | Mondial, avec un impact particulier dans la fabrication en APAC | Moyen terme (2 à 4 ans) |

| Frais de sortie cachés et gouvernance des coûts imprévisible | -1.60% | Mondial, avec focus sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Déficit de compétences dans la gestion du cycle de vie des API multicloud | -1.40% | Mondial, avec des pénuries aiguës en APAC et MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités de sécurité API multi-vecteurs et coûts des violations

Les attaquants exploitent les mauvaises configurations de jetons, les failles de logique métier et les dépendances tierces. Les coûts moyens des violations dépassent désormais 4,5 millions USD, et les assureurs resserrent les conditions de couverture. Les fournisseurs de plateformes répondent par une détection des menaces par apprentissage automatique en ligne et une rotation des jetons à confiance zéro. Pourtant, le déficit de talents en sécurité cloud reste une contrainte, en particulier pour les petites équipes. Les incidents persistants freinent la vitesse d'adoption dans les secteurs fortement réglementés et réduisent l'expansion à court terme du marché des API Cloud.

Charges de travail sensibles à la latence évitant les clouds publics

Les boucles de contrôle de fabrication et le trading à haute fréquence nécessitent des temps de réponse inférieurs à la milliseconde. Les déploiements en périphérie et de 5G privée résolvent une partie du problème, mais la complexité d'intégration augmente à mesure que les données s'étendent entre le cœur de réseau, la périphérie et les appareils. Les clients retardent la migration des charges de travail ultra-critiques, limitant le pool de revenus immédiat pour les points de terminaison publics. Les fournisseurs atténuent ce problème en distribuant les passerelles API plus près de l'utilisateur et en ajoutant un routage tenant compte de la qualité de service. Néanmoins, les préoccupations de performance ralentissent la courbe d'adoption globale du marché des API Cloud, en particulier dans les usines d'APAC où la latence des réseaux étendus reste plus élevée que dans les régions matures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de service : les API FaaS accélèrent l'adoption du sans-serveur

La taille du marché des API Cloud pour les intégrations SaaS s'est élevée à 0,61 milliard USD en 2025, représentant une part de 45,40 %. Les entreprises s'appuient sur les API SaaS pour connecter les suites CRM, ERP et de collaboration. Le segment Fonction en tant que Service (FaaS) progresse à un TCAC de 25,7 %, le plus rapide au sein du marché des API Cloud. Les développeurs apprécient l'exécution à la demande et la facturation granulaire, de sorte que les points de terminaison sans serveur sous-tendent désormais les chatbots, l'analytique en streaming et l'inférence IA. Le FaaS renforce également les modèles pilotés par les événements qui découplent les modules et réduisent le délai de mise sur le marché. Les API IaaS et PaaS restent essentielles pour le provisionnement, mais leur croissance est plus lente car la plupart des automatisations d'infrastructure sont déjà en place.

L'adoption du sans-serveur modifie les modèles de coûts ; les équipes paient pour les invocations, non pour la capacité inactive. Les dirigeants d'entreprise y voient une agilité financière, alignant les dépenses opérationnelles sur les cycles de revenus. Pourtant, le passage opérationnel à la conception sans état met à l'épreuve les outils de surveillance hérités. Les fournisseurs répondent avec une observabilité intégrée, offrant une visualisation des traces qui s'adapte à des milliards d'appels. Le champ concurrentiel s'oriente ainsi vers des plateformes regroupant le calcul, le stockage et la gestion du cycle de vie des API, ce qui fidélise les clients et soutient le flux de revenus du marché des API Cloud.

Par modèle de déploiement : les stratégies hybrides équilibrent performance et souveraineté

Les points de terminaison publics ont capté 62,20 % de la part du marché des API Cloud en 2025, grâce à la portée hyperscale et aux écosystèmes matures. Des points de présence régionaux rentables soutiennent les déploiements mondiaux, et les modèles de paiement à l'usage conviennent au trafic imprévisible. Les déploiements hybrides progressent à un TCAC de 22,9 % jusqu'en 2031, les entreprises unissant des nœuds sur site à plusieurs clouds pour satisfaire les objectifs de latence et les lois sur la résidence des données. Les outils de routage pilotés par des politiques et les maillages de services assurent une sécurité uniforme, permettant aux équipes d'éviter de réécrire la logique métier.

Les clouds privés restent essentiels pour les charges de travail classifiées et l'automatisation industrielle. Les opérateurs de télécommunications hébergent également des API au sein des cœurs de réseau pour monétiser les tranches 5G. Les plans de contrôle multicloud, fournis en tant que services gérés, synchronisent l'application des politiques entre les domaines. Le marché des API Cloud pivote donc vers des fonctionnalités de fédération telles que la découverte unifiée et les quotas inter-cloud, permettant aux entreprises d'exploiter les meilleurs composants sans dépendance à un fournisseur unique.

Par taille d'entreprise : les PME stimulent la démocratisation via les plateformes low-code

Les grandes entreprises ont continué à dominer les dépenses, représentant 57,30 % de la taille du marché des API Cloud en 2025. Elles possèdent des patrimoines hérités complexes et des obligations réglementaires qui exigent des passerelles robustes et prêtes pour l'audit. Cependant, les outils low-code et no-code abaissent désormais les barrières à l'adoption, de sorte que les PME progressent à un TCAC de 21,4 %. Les places de marché de composants avec des connecteurs par glisser-déposer réduisent le besoin de compétences approfondies en développement. La tarification à la consommation s'aligne sur des revenus variables, soutenant des cas d'usage allant du commerce numérique à la logistique régionale.

À mesure que l'adoption par les PME croît, les fournisseurs de plateformes élaborent des offres à plusieurs niveaux : portails en libre-service pour les startups, intégration guidée pour les entreprises de taille moyenne, et éditions entreprise avec certifications SOC 2. Cette segmentation permet aux fournisseurs de capter la totalité de la courbe de valeur tout en maintenant des coûts d'acquisition faibles. L'afflux de clients plus petits diversifie la base d'utilisateurs du marché des API Cloud et stimule l'innovation portée par la communauté.

Par secteur d'utilisation final : la transformation de la santé accélère l'adoption de FHIR

Le BFSI a conservé la première position avec 21,60 % de la part du marché des API Cloud en 2025. Les banques déploient des points de terminaison d'open banking pour l'agrégation de comptes et les paiements en temps réel. Les partenariats fintech s'appuient sur ces API pour se différencier grâce à des décisions de crédit instantanées. La santé et les sciences de la vie affichent un TCAC de 23,1 %, le plus élevé parmi les secteurs, alors que les prestataires déploient des applications orientées patients, des services d'e-prescription et des flux de surveillance à distance. Les ressources FHIR standardisées simplifient l'échange de données entre fournisseurs, ouvrant des opportunités de revenus pour les intégrateurs spécialisés.

Les fabricants intègrent des jumeaux numériques et des analyses de maintenance prédictive via des API optimisées pour la périphérie. Les entreprises de médias adoptent GraphQL pour personnaliser les offres de contenu et réduire la taille des charges utiles mobiles. Les opérateurs de télécommunications exposent des API réseau pour les SMS, la localisation et la qualité à la demande, transformant l'infrastructure en service. Dans chaque secteur vertical, la conformité dicte l'architecture, de sorte que les accélérateurs spécifiques au domaine gagnent en popularité et élargissent davantage le marché des API Cloud.

Par architecture API : GraphQL gagne en dynamisme dans les applications à forte intensité de données

REST est resté dominant avec une part de 71,20 % en 2025 en raison de sa simplicité et de sa large gamme d'outils. GraphQL, cependant, progresse à un TCAC de 26,8 %, séduisant les développeurs mobiles et IoT qui souhaitent des requêtes de données précises. La réduction des allers-retours diminue la consommation de batterie, un avantage clé dans les environnements riches en points de terminaison. gRPC sert la communication interne entre microservices où les protocoles binaires améliorent le débit. SOAP sous-tend encore certains liens ERP hérités, en particulier dans les secteurs fortement réglementés.

Les grandes plateformes de commerce migrant de REST vers GraphQL rapportent des réductions de latence à deux chiffres et un contrôle de version plus propre. Les chaînes d'outils génèrent désormais automatiquement des schémas GraphQL à partir de modèles de domaine, améliorant la productivité. En conséquence, le choix de l'architecture devient un levier concurrentiel ; les entreprises qui se modernisent rapidement offrent des expériences plus riches et fidélisent leurs clients, renforçant leur position sur le marché des API Cloud.

Analyse géographique

L'Amérique du Nord est restée le plus grand contributeur régional au marché des API Cloud, affichant une part de revenus de 37,60 % en 2025. La maturité des entreprises, des écosystèmes de startups dynamiques et un financement par capital-risque solide soutiennent la demande. Les directives législatives telles que la règle d'interopérabilité américaine favorisent les flux de données centrés sur les API dans le secteur de la santé. Les fournisseurs hyperscale maintiennent de vastes réseaux de partenaires, ce qui réduit les frictions d'intégration.

L'Europe suit, soutenue par PSD2 et une application cohérente de la protection de la vie privée. Les institutions financières ont déployé des points de terminaison d'open banking avant les délais prévus, et les régulateurs explorent désormais l'accès aux données du secteur de l'énergie. Les discussions sur la souveraineté numérique encouragent l'hébergement en région, stimulant les partenariats avec les clouds locaux. Les fournisseurs ajoutent des fonctionnalités de verrouillage régional conformes à Schrems II, améliorant l'adoption parmi les entreprises averses au risque.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide, progressant à un TCAC de 21,9 %. Les géants technologiques chinois développent des écosystèmes de super-applications tandis que le secteur fintech indien adopte les API d'interface de paiement unifiée (UPI). Les startups d'Asie du Sud-Est déploient des passerelles légères sur des zones cloud régionales pour servir le commerce électronique transfrontalier. Les gouvernements parrainent des projets pilotes de villes intelligentes qui intègrent des API dans les plateformes de transport, de santé et de services publics, élargissant l'empreinte du marché des API Cloud.

Le Moyen-Orient et l'Afrique s'accélèrent à mesure que les déploiements 5G créent de nouvelles voies de monétisation à partir des API réseau. Les Émirats arabes unis et l'Arabie saoudite ancrent les investissements avec des agendas numériques nationaux. L'Amérique latine enregistre une expansion régulière portée par le mandat de finance ouverte du Brésil et les exigences de facturation électronique de l'Argentine. Les fournisseurs multinationaux s'associent souvent à des opérateurs de centres de données locaux pour naviguer dans les lois de localisation. Collectivement, ces dynamiques soulignent l'étendue mondiale du marché des API Cloud et signalent des flux de revenus multi-régionaux soutenus.

Paysage concurrentiel

Le marché des API Cloud présente une concentration modérée. Amazon Web Services, Microsoft Azure et Google Cloud Platform regroupent le calcul, le stockage et les services API à cycle de vie complet au sein de consoles intégrées. Leurs avantages d'échelle comprennent le contrôle de la latence multi-région, les accélérateurs IA intégrés et la portée des places de marché. Les acquisitions stratégiques, telles qu'Apigee par Google et GitHub par Microsoft, élargissent l'engagement des développeurs et fidélisent les charges de travail.

Les fournisseurs spécialisés maintiennent des niches défendables. MuleSoft excelle dans l'intégration d'entreprise pour les environnements hybrides complexes. Kong se concentre sur des passerelles légères et open source adaptées aux déploiements cloud-natifs. Postman domine la conception collaborative et les tests, s'intégrant tôt dans le cycle de développement. Les nouveaux entrants tels que Zuplo ciblent les passerelles optimisées pour la périphérie pour les cas d'usage critiques en termes de latence.

L'infusion de l'IA définit la différenciation récente. Les plateformes intègrent désormais des modèles d'apprentissage automatique pour prédire les pics de trafic, recommander des politiques de mise en cache et signaler les comportements anormaux. La distribution en périphérie remodèle également la concurrence. Les fournisseurs placent des passerelles sur des points de présence et des réseaux d'opérateurs, réduisant les temps d'aller-retour et permettant les applications dépendantes de la 5G. L'acquisition de Rapid par Nokia démontre l'ambition des télécommunications de monétiser l'exposition réseau via des API standardisées, fusionnant les compétences en infrastructure et en logiciel.

La consolidation se poursuit à mesure que les suites logicielles plus larges recherchent des capacités API. Les fournisseurs d'observabilité acquièrent des startups de passerelles pour ajouter une visibilité sur les transactions, tandis que les entreprises de sécurité intègrent la protection à l'exécution dans les flux de conception. Bien que les clouds hyperscale commandent toujours la plus grande part, le riche mélange de spécialistes et d'alternatives open source soutient l'innovation et empêche une domination absolue sur le marché des API Cloud.

Leaders du secteur des API Cloud

Amazon Web Services Inc.

Microsoft Corporation

Alphabet Inc.

Oracle Corporation

International Business Machines Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Cloudflare a annoncé des partenariats stratégiques avec Asana, Atlassian et PayPal pour intégrer les capacités de l'assistant IA Claude via Cloudflare Workers et le protocole de composant géré.

- Mars 2025 : ServiceNow et Google Cloud ont élargi leur partenariat pour fournir des outils alimentés par l'IA à des millions d'utilisateurs.

- Février 2025 : Nokia a finalisé l'acquisition de Rapid, le plus grand centre API au monde, pour renforcer les capacités logicielles pour les réseaux 5G et 4G.

- Janvier 2025 : Dynatrace a signé un nouvel accord de collaboration stratégique avec Amazon Web Services pour optimiser les opérations des entreprises numériques.

Périmètre du rapport mondial sur le marché des API Cloud

Une API cloud (Interface de programmation d'application) comprend des protocoles, des outils et des définitions qui facilitent l'interaction entre les applications logicielles et les services cloud. En tirant parti des API Cloud, les développeurs peuvent intégrer de manière transparente une myriade de services basés sur le cloud, allant de la puissance de calcul et du stockage à l'apprentissage automatique et à la mise en réseau, dans leurs applications ou systèmes.

L'étude suit les revenus générés par la vente d'API cloud par divers acteurs à travers le monde. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché des API Cloud est segmenté par type (API IaaS, API PaaS et API SaaS), taille d'entreprise (petites et moyennes entreprises, et grandes entreprises), utilisateur final (BFSI, éducation, IT et télécommunications, fabrication, médias et divertissement, santé et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| API IaaS |

| API PaaS |

| API SaaS |

| API Fonction en tant que Service (FaaS) |

| Cloud public |

| Cloud privé |

| Hybride/Multicloud |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Banque, services financiers et assurance (BFSI) |

| Technologies de l'information et télécommunications |

| Fabrication |

| Médias et divertissement |

| Santé et sciences de la vie |

| Éducation |

| Autres |

| REST |

| GraphQL |

| gRPC |

| SOAP et héritage |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par modèle de service | API IaaS | |

| API PaaS | ||

| API SaaS | ||

| API Fonction en tant que Service (FaaS) | ||

| Par modèle de déploiement | Cloud public | |

| Cloud privé | ||

| Hybride/Multicloud | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'utilisation final | Banque, services financiers et assurance (BFSI) | |

| Technologies de l'information et télécommunications | ||

| Fabrication | ||

| Médias et divertissement | ||

| Santé et sciences de la vie | ||

| Éducation | ||

| Autres | ||

| Par architecture API | REST | |

| GraphQL | ||

| gRPC | ||

| SOAP et héritage | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des API Cloud ?

La taille du marché des API Cloud est de 1,58 milliard USD en 2026 et devrait croître pour atteindre 3,63 milliards USD d'ici 2031.

Quel modèle de service se développe le plus rapidement ?

Les API Fonction en tant que Service (FaaS) enregistrent un TCAC de 25,7 % car l'exécution sans serveur aligne les coûts de calcul sur le trafic d'événements en rafale.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les investissements massifs dans l'infrastructure cloud, l'expansion du fintech et les projets gouvernementaux de villes intelligentes stimulent un TCAC de 21,9 % dans la région.

Comment les mandats réglementaires influencent-ils l'adoption ?

Des cadres tels que PSD2 et FHIR exigent des API standardisées, créant une demande de conformité tout en ouvrant de nouveaux flux de revenus pour les services de données.

Quels défis de sécurité menacent la croissance ?

Les attaques multi-vecteurs sur des points de terminaison mal sécurisés augmentent les coûts des violations et nécessitent une protection à l'exécution basée sur l'IA et une gouvernance des jetons à confiance zéro.

Dernière mise à jour de la page le: