Taille et part du marché des technologies de jeu en nuage en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

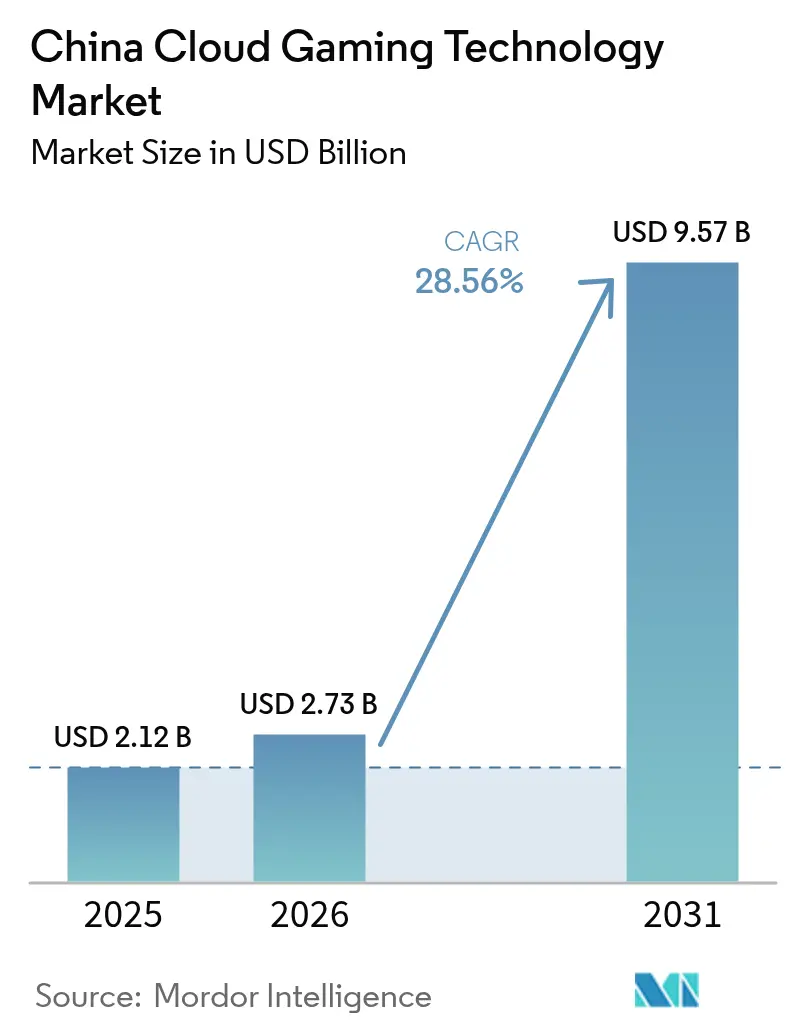

| Taille du marché de l'année de base (2025) | 2.12 Milliards de dollars |

| Taille du Marché (2026) | 2.73 Milliards de dollars |

| Taille du Marché (2031) | 9.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.56% CAGR |

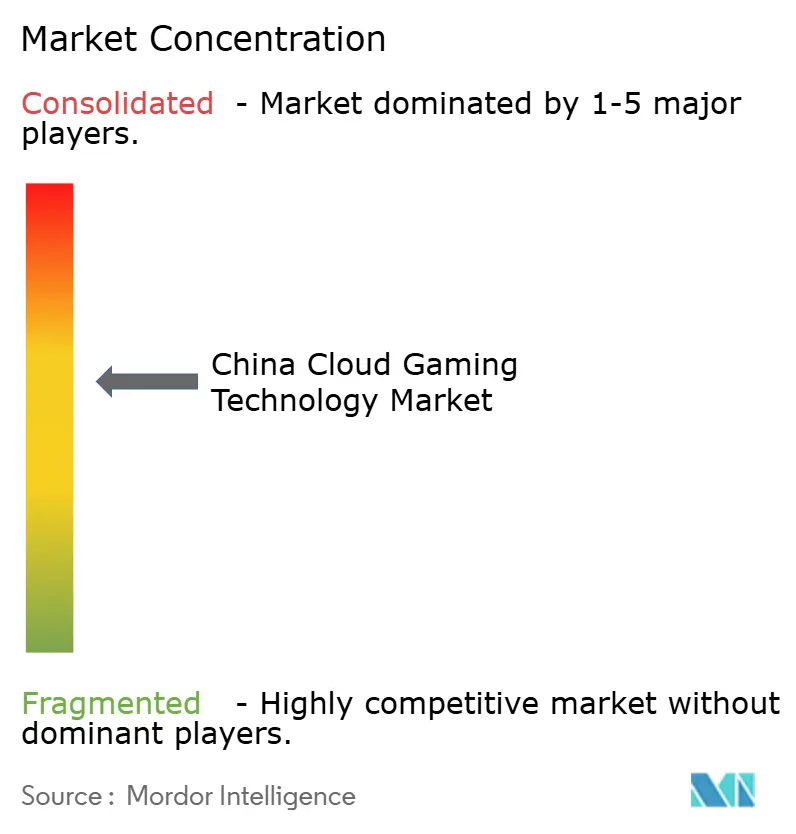

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies de jeu en nuage en Chine par Mordor Intelligence

La taille du marché des technologies de jeu en nuage en Chine devrait passer de 2,12 milliards USD en 2025 à 2,73 milliards USD en 2026 et atteindre 9,57 milliards USD d'ici 2031 à un CAGR de 28,56 % sur la période 2026-2031.

La forte croissance reflète l'accélération des déploiements de réseaux 5G autonomes, la densification des nœuds de périphérie et le regroupement stratégique par les opérateurs publics. Les smartphones dominent déjà les usages et devraient maintenir leur avance à mesure que les performances graphiques et d'autonomie des appareils continuent de s'améliorer. Le rendu hybride activé en périphérie réduit les écarts de latence, permettant aux titres AAA premium d'atteindre un public plus large sur des appareils de milieu de gamme. Les plateformes nationales bénéficient de licences préférentielles, tandis que les éditeurs étrangers s'appuient sur des coentreprises pour naviguer dans les processus d'approbation de contenu. Les coûts matériels des serveurs restent une pression sur les marges, mais la conception nationale de puces et la planification efficace des GPU en compensent une partie.

Points clés du rapport

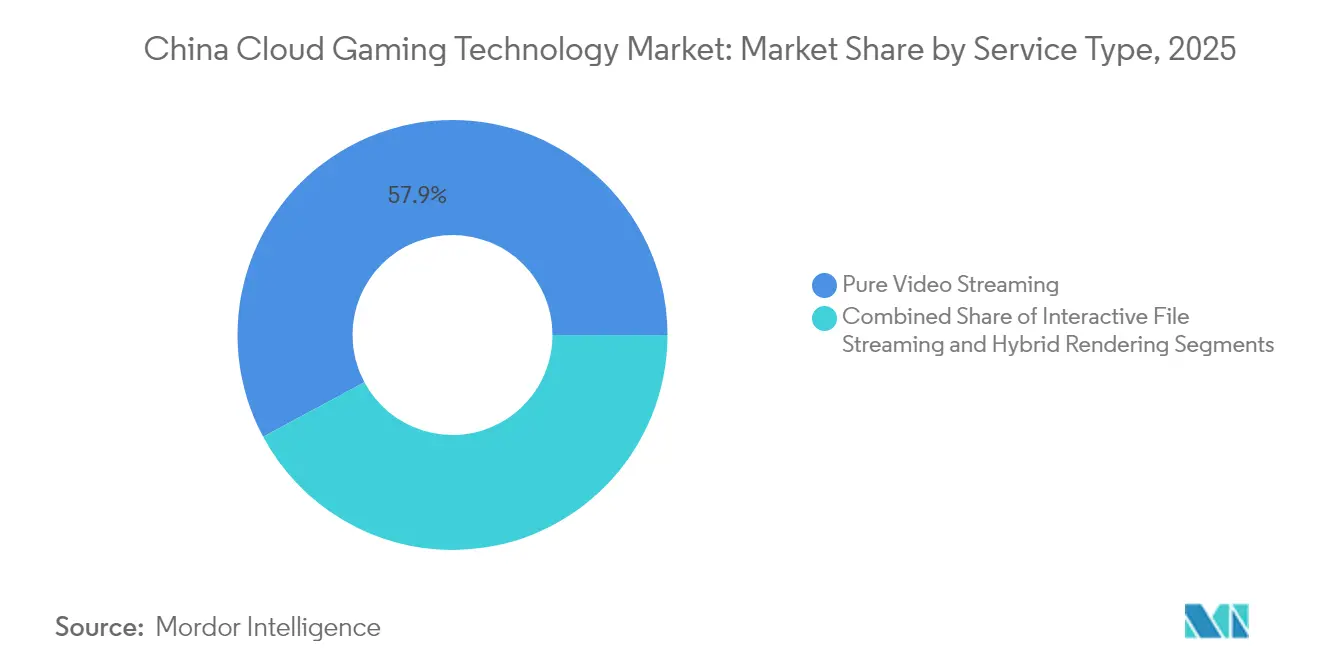

- Par type de service, la diffusion vidéo pure a représenté 57,85 % de la part des revenus en 2025, tandis que le rendu hybride devrait progresser à un CAGR de 32,1 % jusqu'en 2031.

- Par appareil, les smartphones ont capté 43,65 % de la part du marché des technologies de jeu en nuage en Chine en 2025 ; les téléviseurs connectés devraient afficher le CAGR le plus rapide à 33,1 % jusqu'en 2031.

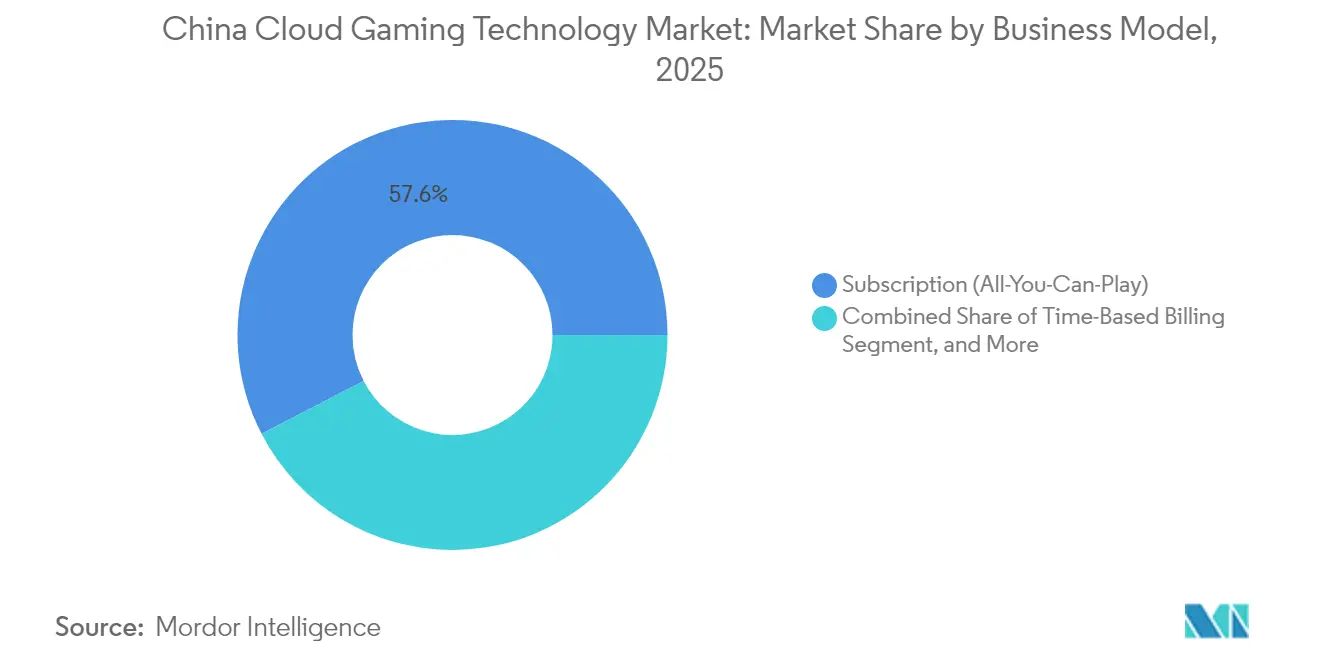

- Par modèle commercial, les abonnements grand public représentaient 57,60 % de la taille du marché des technologies de jeu en nuage en Chine en 2025, tandis que les solutions SDK/PaaS en marque blanche B2B devraient atteindre un CAGR de 34,0 % durant 2026-2031.

- Par type de joueur, les joueurs occasionnels représentaient 60,55 % de la part du marché des technologies de jeu en nuage en Chine en 2025 ; les joueurs lifestyle constituent le groupe à la croissance la plus rapide avec un CAGR prévu de 34,6 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des technologies de jeu en nuage en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mises à niveau des réseaux 5G SA et des nœuds de périphérie permettant une latence inférieure à 20 ms | +8.50% | Pékin, Shanghai, Shenzhen s'étendant aux villes de niveau 2 | Moyen terme (2 à 4 ans) |

| Regroupement cloud des opérateurs accélérant l'acquisition d'utilisateurs | +6.20% | À l'échelle nationale avec des gains précoces dans la couverture de China Mobile et China Telecom | Court terme (≤ 2 ans) |

| Titres AAA phares pour mobile re-lancés sous forme native en nuage | +7.80% | À l'échelle nationale avec une adoption premium dans les centres urbains | Moyen terme (2 à 4 ans) |

| Pré-installation par les fabricants de téléviseurs intelligents élargissant la portée dans les salons | +4.30% | À l'échelle nationale, plus forte dans les zones à forte pénétration des ménages | Long terme (≥ 4 ans) |

| Localisation de contenu par IA générative raccourcissant les cycles de lancement | +3.70% | À l'échelle nationale, axée sur l'adaptation des propriétés intellectuelles internationales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mises à niveau des réseaux 5G autonomes et des nœuds de périphérie

China Telecom a consacré 78 milliards RMB à l'infrastructure cloud-réseau de nouvelle génération en 2024, augmentant la densité des centres de données et des nœuds de périphérie pour réduire la latence aller-retour en dessous de 20 ms dans les grandes villes. Des recherches de l'Université de technologie Sharif montrent que de tels niveaux de latence permettent à un seul serveur de périphérie de prendre en charge 23 joueurs simultanés, améliorant l'économie unitaire et la réactivité du jeu.[1]Université de technologie Sharif, M. Liu et al., "Collaboration périphérie-nuage pour les jeux en temps réel," sharif.edu À mesure que la couverture s'étend aux villes de niveau 2, davantage d'utilisateurs bénéficieront d'une qualité de niveau console sur des téléphones d'entrée de gamme, renforçant l'adoption des abonnements.

Regroupement cloud des opérateurs

China Mobile intègre son application Migu Cloud Gaming aux forfaits de données 5G, s'appuyant sur une base de 303 millions d'abonnés pour supprimer les étapes de paiement séparées et les frais de boutique d'applications. Les forfaits groupés réduisent les coûts d'acquisition pour les éditeurs, élargissent les opportunités de vente croisée et libèrent la demande rurale où la pénétration des cartes de crédit est faible. Des offres similaires de China Telecom et China Unicom normalisent le jeu en nuage comme une fonctionnalité réseau standard.

Re-lancement de titres AAA phares pour mobile sous forme native en nuage

MiHoYo a réingénié Genshin Impact et Honkai : Star Rail pour la diffusion en navigateur, réduisant les tailles de téléchargement et allégeant les exigences GPU des appareils. Les versions cloud élargissent la portée auprès des propriétaires d'Android milieu de gamme et encouragent le retour au jeu grâce à des mises à jour transparentes. Les serveurs back-end propriétaires donnent à MiHoYo un meilleur contrôle des performances, tandis que les pics de revenus lors des événements en jeu valident l'approche pour d'autres éditeurs.

Pré-installation par les fabricants de téléviseurs intelligents d'applications de jeu en nuage

LG, Hisense et TCL préchargent désormais des portails de jeu en nuage sur leurs nouvelles gammes de téléviseurs intelligents. L'alliance de LG avec Xbox illustre le modèle : les utilisateurs associent une manette Bluetooth et commencent à jouer sans console ni téléchargement.[2]LG Electronics, "Le partenariat Xbox s'étend sur les téléviseurs intelligents LG," lg.com Les fabricants chinois reproduisent ce modèle, exploitant une base de téléviseurs intelligents dans les foyers dépassant 75 %. Le contexte du salon favorise les sessions multijoueurs et les abonnements familiaux, ajoutant des heures supplémentaires aux plateformes des opérateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Quotas de licences et censure limitant les bibliothèques de titres | -5.80% | À l'échelle nationale, plus stricte dans les régions sensibles au contenu | Long terme (≥ 4 ans) |

| Contrôles américains à l'exportation de GPU augmentant les dépenses d'investissement côté serveur | -4.20% | À l'échelle nationale, impact plus élevé sur les partenariats internationaux | Moyen terme (2 à 4 ans) |

| Sensibilité des consommateurs aux prix par rapport aux frais de sortie de données comprimant les marges | -3.10% | À l'échelle nationale, impact plus élevé dans les villes de niveau inférieur | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Quotas de licences et censure

L'Administration nationale de la presse et des publications a approuvé 1 400 titres en 2024, bien en deçà des soumissions des éditeurs, laissant de nombreux jeux étrangers dans l'incertitude.[3]Administration nationale de la presse et des publications, "Liste des jeux approuvés 2024," npaa.gov.cn Les plateformes doivent intégrer des systèmes anti-addiction et des connexions sous vrai nom pour se conformer aux règles de protection des mineurs dans le cyberespace. Les studios nationaux bénéficient de voies d'approbation plus courtes, faisant pencher l'équilibre concurrentiel en faveur de Tencent et NetEase et limitant la diversité des bibliothèques pour les plateformes multinationales.

Contrôles américains à l'exportation de GPU

Les restrictions sur les accélérateurs avancés Nvidia et AMD augmentent les coûts des serveurs de 25 à 40 %. Les fournisseurs se tournent vers des fabricants de puces nationaux pour les GPU de milieu de gamme et affinent le rendu hybride pour réduire les minutes GPU par session. Bien que la parité des performances s'améliore, les limites à l'exportation ralentissent l'expansion des capacités et relèvent les seuils de rentabilité des abonnements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le rendu hybride perturbe la diffusion vidéo exclusive

La diffusion pure représentait 57,85 % de la part de marché en 2025, ancrant le marché des technologies de jeu en nuage en Chine à ses débuts grâce à une large portée sur les appareils. Le rendu hybride, cependant, devrait afficher un CAGR de 32,1 % jusqu'en 2031, à mesure que les nœuds de périphérie déchargent les tâches de physique et de prédiction des entrées plus près des joueurs. Cette répartition de la charge de travail réduit les besoins en bande passante et améliore la stabilité des images lors des pics de trafic.

Des recherches à l'Université de technologie Sharif confirment que la collaboration en périphérie prend en charge 23 utilisateurs simultanés par nœud à <20 ms, améliorant l'économie pour les opérateurs. À mesure que l'épine dorsale du programme Données à l'Est, Calcul à l'Ouest met en ligne des installations hyperscale, les fournisseurs allouent dynamiquement la puissance de calcul aux points chauds, offrant aux approches hybrides une marge supplémentaire. La diffusion de fichiers interactifs reste une option transitoire pour les appareils de spécifications moyennes, mais sera probablement éclipsée à mesure que les opérateurs télécoms densifient les périphéries.

Par appareil : les smartphones maintiennent leur avance tandis que les téléviseurs connectés accélèrent

Les smartphones représentaient 43,65 % de la part du marché des technologies de jeu en nuage en Chine en 2025, et le segment devrait croître à un CAGR de 32,6 % jusqu'en 2031. Les prix de vente moyens des smartphones supérieurs à 3 000 RMB intègrent désormais des systèmes de refroidissement avancés et des GPU avec lancer de rayons, rendant les longues sessions viables. Les tablettes attirent les joueurs de stratégie à la recherche d'écrans plus grands sans sacrifier la mobilité, tandis que les PC conservent les utilisateurs d'e-sport à haute précision.

Les téléviseurs connectés et les boîtiers OTT transforment les salons en zones de jeu occasionnel en préinstallant des portails. Les collaborations LG-Xbox et Huawei-Peng Game illustrent le modèle, générant des revenus récurrents à partir de forfaits familiaux. Les appareils portables cloud dédiés, tels que le Sunday Dragon 3D One de Tencent, témoignent d'une demande premium, bien que les volumes restent de niche.

Par modèle commercial : la marque blanche B2B dépasse les abonnements grand public

Le forfait d'abonnement a capté 57,60 % de la taille du marché des technologies de jeu en nuage en Chine en 2025, reflétant la tarification de la vidéo à la demande. Les offres SDK/PaaS en marque blanche destinées aux opérateurs, aux fabricants de smartphones et aux plateformes de diffusion devraient se composer à un CAGR de 34,0 %, permettant aux partenaires d'ajouter le jeu avec des dépenses d'investissement réduites. Les accords de partage des revenus favorisent les opérateurs qui fournissent la gestion des identités et les infrastructures de facturation.

La facturation à la durée persiste là où les utilisateurs valorisent la flexibilité, et les pass de micro-transactions superposent les ventes d'articles à l'accès au nuage. La stratégie d'articles à bas prix de NetEase sur La Légende du Condor Héroïque vise à élargir le bassin de joueurs tout en maintenant les dépenses globales modérées. À mesure que la durée de jeu moyenne augmente, des modèles de monétisation hybrides diversifieront les revenus des opérateurs.

Par type de joueur : les joueurs lifestyle stimulent l'engagement

Les joueurs occasionnels représentaient 60,55 % de la base du marché des technologies de jeu en nuage en Chine en 2025, attirés par le jeu instantané et l'absence de mises à niveau matérielles. Les joueurs lifestyle, qui intègrent les jeux à la création sociale et de contenu, devraient enregistrer un CAGR de 34,6 % jusqu'en 2031. L'intégration par Tencent de Genshin Impact avec les groupes QQ facilite les discussions en direct et l'accès aux événements, favorisant l'identité communautaire.

Les joueurs assidus, bien que moins nombreux, restent des utilisateurs à forte dépense. Les plateformes cloud segmentent les boutiques pour mettre en avant le contenu par niveau d'intensité, améliorant la rétention et le rendement publicitaire. Les lobbies personnalisés et les outils de création convertissent les joueurs passifs en contributeurs actifs, renforçant la fidélisation à travers les données démographiques.

Analyse géographique

Les villes de niveau 1 sont à l'avant-garde du marché des technologies de jeu en nuage en Chine. Le réseau 5G-Advanced de China Unicom et Huawei à Pékin couvre désormais 85 % de la zone urbaine, permettant une capacité cellulaire de 10 gigabits pour les foules de stade. Des mises à niveau similaires à Shanghai et Shenzhen concentrent les utilisateurs premium et les dépenses des premiers adoptants.

Le programme Données à l'Est, Calcul à l'Ouest construit des centres de données hyperscale dans le Gansu et la Mongolie intérieure, acheminant les charges de calcul vers des sites d'énergie renouvelable et réduisant les valeurs PUE. Les centres de répartition de China Telecom équilibrent les tâches à l'échelle nationale, étendant des enveloppes de latence cohérentes aux provinces intérieures. À mesure que les nœuds se multiplient, les fournisseurs peuvent introduire des forfaits échelonnés adaptés à l'accessibilité de la bande passante régionale.

Les villes de niveau inférieur et les comtés ruraux représentent la prochaine vague de demande. La pénétration des smartphones et la couverture 5G s'étendent chaque mois, et les forfaits groupés des opérateurs télécoms compensent la sensibilité aux prix. Le contenu localisé, plus léger en taille de fichier et adapté à une bande passante variable, aide les fournisseurs à cultiver de nouvelles cohortes. Les fonctionnalités sociales, notamment les mini-jeux UGC au sein de QQ et WeChat, comblent les préférences culturelles à travers les géographies.

Paysage réglementaire

Le jeu en cloud en Chine fonctionne sous la supervision de plusieurs agences couvrant les approbations de contenu, les licences télécoms et la conformité en matière de sécurité. L'Administration nationale de la presse et des publications (NPPA) régit les approbations de publication de jeux et les exigences de conformité continue pour les jeux en ligne, et la publication de ses lots d'approbation de jeux en réseau domestiques (par exemple, les approbations de mars 2026) confirme que l'accès au catalogue reste lié au circuit d'approbation formel. Les plateformes mettent également en œuvre l'enregistrement sous nom réel et des contrôles anti-addiction conformes aux exigences chinoises de protection des mineurs, ce qui façonne la conception des sessions, l'intégration des utilisateurs et l'intégration de l'identité.

Sur le plan technique et opérationnel, les régulateurs et les organismes de normalisation ont formalisé les attentes en matière de service pour le jeu en cloud. La norme GY/T 396-2023 de la NRTA établit les exigences techniques générales pour le jeu en cloud, y compris une architecture plateforme-réseau-terminal-sécurité et des attentes de performance technique telles que le rendu basé sur GPU et un support d'encodage audio-vidéo spécifié. Les normes liées au MIIT ajoutent des dispositions de mesure et de gouvernance de la qualité de réseau, y compris la norme YD/T 6747-2026 (en vigueur au 2026-09-01) pour l'évaluation de la qualité du réseau de jeu en cloud et la norme MPS GA 1277.17-2026 (en vigueur au 2026-07-01) pour les exigences de gestion de la sécurité, ce qui accroît le besoin de contrôles de sécurité auditables et d'instrumentation de la qualité de service dans l'ensemble des piles technologiques du jeu en cloud.

Paysage concurrentiel

La concurrence sur le marché des technologies de jeu en nuage en Chine est centrée sur des écosystèmes verticalement intégrés. Tencent combine la propriété intellectuelle de jeux, les services Cloud Elastic GPU et la distribution WeChat pour un avantage concurrentiel de bout en bout. NetEase équilibre les succès développés en interne avec les licences mondiales, adoptant une cadence de revenus en escalier qui amortit les intervalles entre les lancements de blockbusters. Le retrait partiel de ByteDance réduit le champ concurrentiel mais libère également les studios indépendants pour licencier les piles technologiques Moonton.

Les opérateurs télécoms ajoutent de la profondeur aux plateformes. Migu de China Mobile exploite la facturation réseau et opérateur, tandis que China Telecom privilégie la densité des nœuds de périphérie pour le leadership en matière de latence. Les fournisseurs de matériel tels que Huawei préinstallent des clients cloud sur les appareils HarmonyOS et proposent des essais de trois mois, contribuant à raccourcir les entonnoirs d'intégration des utilisateurs.

Les partenariats internationaux renforcent les pipelines de contenu et l'expertise technique. La participation de 25 % de Tencent dans une nouvelle filiale d'Ubisoft sécurise les franchises tout en fournissant un support back-end cloud pour les lancements à l'étranger. Le renouvellement de l'accord Microsoft-NetEase ramène les titres Blizzard en Chine, élargissant la profondeur du catalogue. Des opportunités de marché inexploitées subsistent pour les éditeurs de niveau intermédiaire et les entreprises de middleware qui permettent les sauvegardes multiplateformes et la standardisation des manettes.

Leaders du secteur des technologies de jeu en nuage en Chine

Tencent Holdings

NetEase Inc.

37 Interactive Entertainment

Perfect World Games

Shanda Games

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'évaluation de la qualité du réseau et les référentiels techniques normalisés créent un espace pour des couches gérées de conformité et d'assurance qualité vendues aux opérateurs, aux fabricants (OEM) et aux plateformes. Avec l'entrée en vigueur de la norme YD/T 6747-2026 en septembre 2026 et la norme GY/T 396-2023 spécifiant des exigences techniques de bout en bout, les fournisseurs qui intègrent la surveillance, l'analytique de QoE, la conformité d'encodage (par exemple, le support AVS/AVS2) et des capacités intégrées de sécurité et d'anti-addiction dans des offres B2B en marque blanche de type SDK/PaaS peuvent réduire les cycles de déploiement pour les partenaires souhaitant ajouter le jeu en cloud sans construire l'ensemble du plan de contrôle.

Les programmes d'infrastructure de calcul et d'edge computing élargissent également l'enveloppe de performance adressable pour les expériences de jeu en cloud premium au-delà des métropoles précurseures. Le centre de calcul intelligent de Jiashan de China Mobile, lié au programme « East Data, West Computing », est entré en phase de commercialisation le 30 juin 2026, et le même déploiement d'infrastructure prend en charge des charges de travail hautes performances et sensibles à la latence, en parallèle de l'IA. En parallèle, les progrès côté plateforme vers une latence aller-retour inférieure à 20 ms dans les grandes villes, mis en avant autour de Tencent START en 2026, soutiennent de nouveaux formats d'appareils et de distribution (y compris des concepts de matériel cloud-first) et favorisent les offres groupées smart TV et multi-terminaux, où le jeu instantané constitue une proposition de valeur clé.

Développements récents du secteur

- Mai 2026 : Tencent Cloud a annoncé une coopération stratégique avec Kingnet Network pour soutenir la migration complète vers le cloud et le développement de moteurs techniques pour l'IP Rebirth of the Warrior (Rehuo Jianghu), en utilisant les capacités de Tencent Cloud telles qu'EdgeOne. Cet accord reflète la consolidation continue des infrastructures habilitantes du jeu en cloud autour de grandes plateformes cloud capables de regrouper l'accélération en périphérie (edge), la sécurité et les outils pour les jeux exploités en direct.

- Avril 2026 : Tencent a signé un accord-cadre de coopération sur les jeux avec Kingnet Network, la durée de la coopération s'étendant jusqu'au 31 décembre 2028. Un cadre pluriannuel de ce type contribue à stabiliser la planification de la collaboration en matière de contenu et de technologie, soutenant des feuilles de route à plus long terme pour la distribution et l'exploitation basées sur le cloud.

- Novembre 2024 : China Unicom Beijing et Huawei ont activé un réseau intelligent 5G-Advanced à grande échelle couvrant 85 % de la zone urbaine de Pékin. Cette mise à niveau renforce la couche d'accès à faible latence nécessaire au jeu en cloud à grande échelle et constitue un modèle pour des déploiements axés sur la capacité dans d'autres grandes villes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus générés en Chine par les technologies et la prestation de services permettant le rendu et la diffusion en continu de jeux basés sur le cloud vers des appareils finaux via un réseau, y compris les plateformes et les couches de service de support utilisées pour exécuter et accéder aux jeux en cloud.

Exclusions du périmètre : nous excluons les revenus traditionnels des jeux à téléchargement local et les revenus des infrastructures cloud à usage général qui ne sont pas directement attribuables à la prestation de jeux en cloud.

Aperçu de la segmentation

- Par type de service

- Diffusion vidéo pure

- Diffusion de fichiers interactifs

- Rendu hybride (déchargement en périphérie)

- Par appareil

- Smartphones

- Tablettes

- Téléviseurs connectés et boîtiers OTT

- PC et ordinateurs portables

- Consoles de jeu en nuage dédiées

- Autres appareils

- Par modèle commercial

- Abonnement (jeu illimité)

- Facturation à la durée

- Pass de micro-transaction spécifique au jeu

- SDK/PaaS en marque blanche B2B

- Par type de joueur

- Joueurs occasionnels

- Joueurs assidus

- Joueurs lifestyle

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour ancrer le modèle à des signaux réels pouvant être vérifiés et actualisés, en particulier pour la Chine où la politique et les licences peuvent modifier rapidement les schémas de demande. Nous nous sommes appuyés sur des documents publics tels que les publications du MIIT sur le déploiement de la 5G, les indicateurs du Bureau national des statistiques liés aux services numériques, et les données commerciales des douanes chinoises qui aident à déduire les flux d'appareils et de matériel réseau liés au comportement d'accès au cloud.

Nous avons également examiné des références techniques et d'adoption provenant de sources telles que les publications de l'UIT, les revues à comité de lecture de l'IEEE et d'autres publications sur la performance de diffusion en continu et les seuils de latence, ainsi que des bases de données de brevets montrant où se concentrent les investissements dans la diffusion interactive en continu et le calcul en périphérie. En outre, les dépôts d'entreprises, les présentations aux investisseurs, les annonces des boutiques d'applications et des plateformes, ainsi que la couverture de presse réputée ont été utilisés pour valider le calendrier des lancements et les évolutions de monétisation, appuyés par des abonnements payants pour les données financières d'entreprises, la veille d'actualités et les recherches de brevets, le cas échéant. Cette liste n'est pas exhaustive, et de nombreuses autres sources publiques ont été examinées pour collecter, valider et clarifier les données au cours de l'étude.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes structurées auprès de dirigeants côté plateforme, de participants de l'écosystème des télécoms et des centres de données, d'équipes d'exploitation de jeux, et de partenaires de distribution actifs en Chine. Nous avons utilisé ces échanges pour confirmer quels flux de revenus sont comptabilisés comme technologie de jeu en cloud, tester les hypothèses d'adoption par type d'appareil et de service, puis aligner la logique de prévision sur la manière dont les acheteurs et les opérateurs s'attendent à ce que les prix et l'utilisation évoluent avec le temps.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 26 % | Directeurs (CXO) : 17 % | |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 30 % | |

| Petits acteurs : 19 % | Managers : 53 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstitue le bassin de demande adressable en Chine en reliant la préparation à l'utilisation du jeu en cloud aux réalités du réseau et des appareils, puis en traduisant cela en activité monétisée. Le modèle est ensuite corroboré par des approximations ascendantes sélectives, telles que des points de prix échantillonnés par modèle d'affaires et des vérifications approximatives de volume par type de service, afin que les totaux puissent être ajustés en cas de décalage.

Les principales données utilisées dans le modèle comprennent les indicateurs de couverture et de qualité 5G (car ils influencent la latence jouable), les signaux de capacité des centres de données et de l'edge computing qui affectent la fiabilité de la diffusion en continu, la répartition des joueurs actifs par niveau d'engagement, les évolutions de la répartition des appareils (smartphones, PC, téléviseurs connectés), et les mécanismes de monétisation tels que l'adoption des abonnements et l'intensité de la facturation basée sur le temps. Étant donné que la divulgation est inégale, les lacunes sont traitées en utilisant des fourchettes prudentes convenues lors des entretiens, puis en appliquant ces fourchettes de manière cohérente aux types de services similaires avant de les soumettre à des tests de résistance par rapport aux tendances observées en matière de tarification et d'adoption.

Pour les prévisions, une analyse de scénarios est utilisée afin que les hypothèses d'adoption et de type ARPU puissent évoluer différemment selon les trajectoires de politique, de disponibilité de contenu et de performance réseau. Ces scénarios restent ancrés grâce au consensus d'experts sur la rapidité à laquelle le rendu hybride, la diffusion interactive de fichiers et la diffusion vidéo pure sont susceptibles de se développer en Chine, et la prévision finale est retenue après vérification de la trajectoire qui correspond le mieux aux signaux actuels.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des indicateurs indépendants, suivie de vérifications structurées des écarts afin que les valeurs aberrantes ne soient pas reportées dans les tableaux finaux. Lorsqu'une valeur semble incohérente, les hypothèses sont rouvertes, recoupées avec d'autres séries publiques, puis retestées via de brefs nouveaux contacts avec les personnes interrogées concernées.

Avant validation finale, le modèle fait l'objet de plusieurs revues d'analystes recherchant la cohérence des unités, les problèmes de logique tarifaire et les écarts d'une année à l'autre qui ne correspondent pas à des événements de marché connus. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des évolutions importantes telles que des mesures de licence, des changements majeurs de plateforme ou des surprises en matière d'investissement réseau. Juste avant la livraison, nous effectuons une nouvelle passe pour garantir que les chiffres reflètent les signaux disponibles les plus récents.

Taille du marché chinois des technologies de jeu en cloud selon Mordor Intelligence, comparée à d'autres estimations publiées

Les valeurs de marché publiées pour le jeu en cloud en Chine ne correspondent souvent pas, car chaque éditeur trace différemment la limite de ce qui est comptabilisé, et le moment de la capture des données influence également le résultat. Les différences proviennent également de la manière dont la tarification est traitée, en particulier lorsque les offres d'abonnement groupées, la facturation basée sur le temps et la monétisation mixte coexistent simultanément.

Certaines estimations externes ne couvrent que les revenus du jeu en cloud destinés aux consommateurs et peuvent également considérer le marché comme un total de services de diffusion en continu plus restreint. Chez Mordor Intelligence, le marché inclut la diffusion vidéo pure, la diffusion interactive de fichiers et le rendu hybride, tous appareils et modèles d'affaires confondus, et les revenus des offres SDK ou PaaS B2B en marque blanche ne sont comptabilisés que lorsqu'ils sont directement liés à la prestation de jeux en cloud.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,12 milliards USD (2025) | |

| Revue professionnelle A | 1,87 milliard USD (2024) | Utilise un chiffre de suivi sectoriel rapporté pour 2024 et reflète souvent une vision de marché plus restreinte, plus proche des revenus de l'industrie du jeu en cloud grand public, avec une visibilité limitée sur la répartition par type de service et la normalisation des modèles d'affaires. |

| Cabinet de conseil mondial B | 1,78 milliard USD (2026) | Présente une projection nationale prospective intégrée dans un modèle régional plus large, et la valeur pour la Chine peut différer selon les hypothèses de répartition régionale, les pondérations de mix d'appareils, et la manière dont les revenus d'abonnement sont annualisés dans l'année de prévision. |

L'écart dans le tableau s'explique principalement par le choix de l'année et par ce qui est comptabilisé dans le bassin de revenus, et non par des erreurs de calcul. En rendant explicites les types de services et les mécanismes de monétisation, puis en vérifiant les totaux par rapport aux signaux de préparation du réseau et de répartition des appareils, l'estimation finale reste traçable à des données reproductibles que les clients peuvent tester eux-mêmes.

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires actuel des technologies de jeu en nuage en Chine ?

Les technologies de jeu en nuage en Chine ont généré 2,73 milliards USD en 2026 et sont en bonne voie pour atteindre 9,57 milliards USD d'ici 2031.

Quel segment d'appareils mène l'adoption ?

Les smartphones sont en tête avec 43,65 % d'utilisation en 2025 et devraient maintenir une croissance importante jusqu'en 2031.

À quelle vitesse le rendu hybride se développe-t-il ?

Le rendu hybride est le type de service à la croissance la plus rapide, prévu pour progresser à un CAGR de 32,1 % de 2026 à 2031 à mesure que les nœuds de périphérie se multiplient.

Quel modèle commercial affiche la croissance la plus élevée ?

Les solutions SDK/PaaS en marque blanche B2B devraient afficher un CAGR de 34,0 % à mesure que les opérateurs et les fabricants d'équipements d'origine intègrent le jeu en nuage dans leurs services.

Comment les règles de licence affectent-elles les éditeurs étrangers ?

Les quotas stricts de l'Administration nationale de la presse et des publications et les contrôles de contenu ralentissent les approbations de titres, réduisant la profondeur des catalogues étrangers et donnant aux studios nationaux un avantage en matière de conformité.

Quelles régions sont les prochaines à connaître une adoption rapide ?

À mesure que l'initiative Données à l'Est, Calcul à l'Ouest réalloue les capacités vers l'ouest, les villes de niveau 2 et les villes de niveau inférieur bénéficieront d'une latence améliorée et de bibliothèques de jeux plus larges, débloquant une nouvelle croissance des abonnés.

Dernière mise à jour de la page le: