Taille et parts du marché des dispositifs de gestion des caillots

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.08 Milliards de dollars |

| Taille du Marché (2031) | 2.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de gestion des caillots par Mordor Intelligence

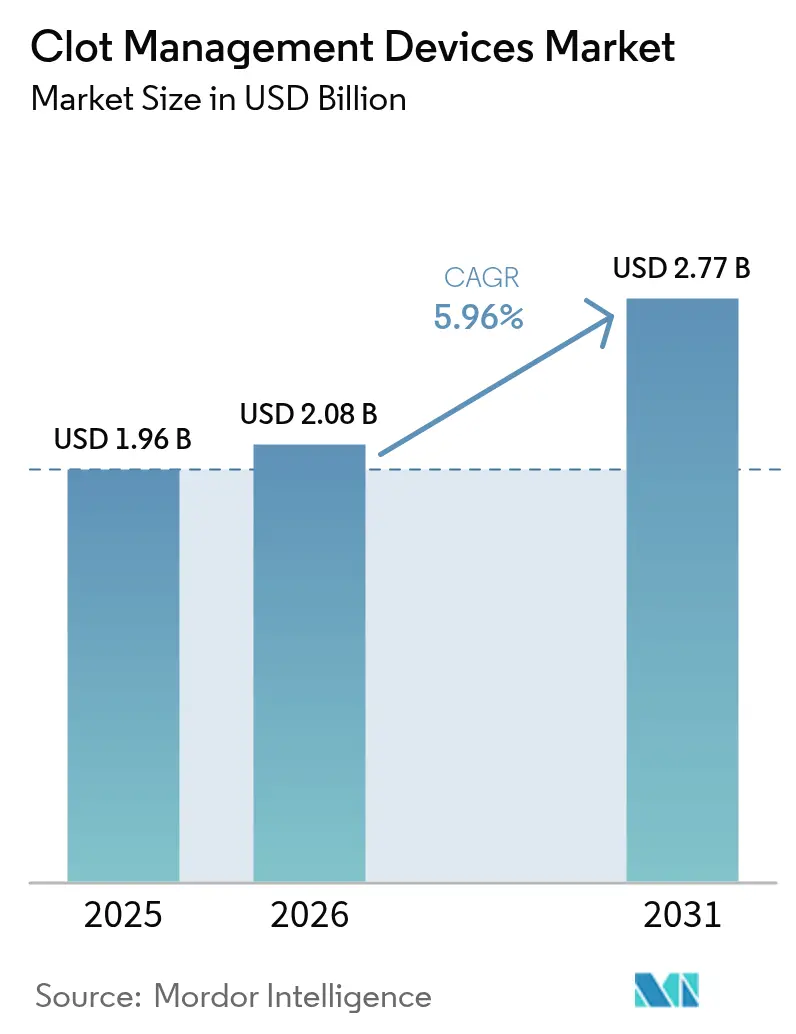

La taille du marché des dispositifs de gestion des caillots devrait s'étendre de 1,96 milliard USD en 2025 et 2,08 milliards USD en 2026 à 2,77 milliards USD d'ici 2031, enregistrant un TCAC de 5,96 % entre 2026 et 2031.

La demande est portée par trois facteurs clés : le vieillissement de la population mondiale fait augmenter les cas d'accidents vasculaires cérébraux ischémiques à 11,9 millions par an. Des essais cliniques majeurs, tels que SELECT2 et ANGEL-ASPECT, ont élargi la fenêtre de traitement de la thrombectomie mécanique à 24 heures après l'apparition des symptômes. Par ailleurs, la région Asie-Pacifique connaît une croissance rapide du nombre de centres spécialisés dans les AVC, la Chine à elle seule comptant plus de 300 établissements complets. Alors que le segment des dispositifs pour thromboembolie veineuse connaît une croissance plus lente en raison de l'érosion des revenus liés aux filtres et à la thrombolyse par les anticoagulants oraux directs, les plateformes d'embolectomie neurovasculaire surpassent le marché plus large des dispositifs de gestion des caillots. Ces plateformes devraient croître à un TCAC de 7,54 %, portées par des taux de recanalisation en première passe dépassant 40 % dans les registres en conditions réelles. La dynamique concurrentielle s'est intensifiée début 2026 lorsque Boston Scientific a acquis Penumbra pour 14,5 milliards USD, signalant un virage stratégique vers une approche « acheter plutôt que construire » parmi les acteurs établis. Parallèlement, les centres de chirurgie ambulatoire émergent en tant que prestataires de services compétitifs, soutenus par un différentiel de paiement Medicare de 46 % en faveur des centres de chirurgie ambulatoire par rapport aux services ambulatoires hospitaliers, ce qui remodèle l'économie des procédures.

Points clés du rapport

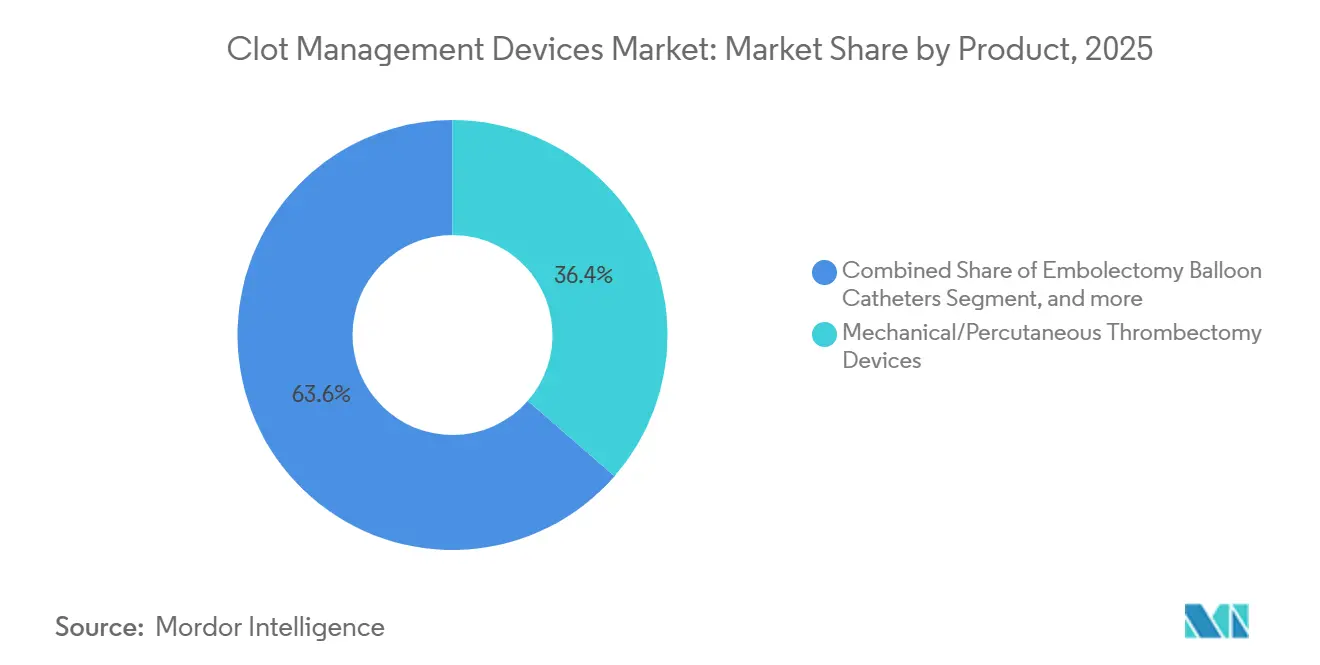

- Par catégorie de produit, les solutions de thrombectomie neurovasculaire ont capté 36,42 % des revenus de 2025 et progressent à un TCAC de 7,54 % jusqu'en 2031, tandis que les filtres de veine cave inférieure traditionnels font face à une contraction en raison de préoccupations liées à la sécurité et aux taux de récupération.

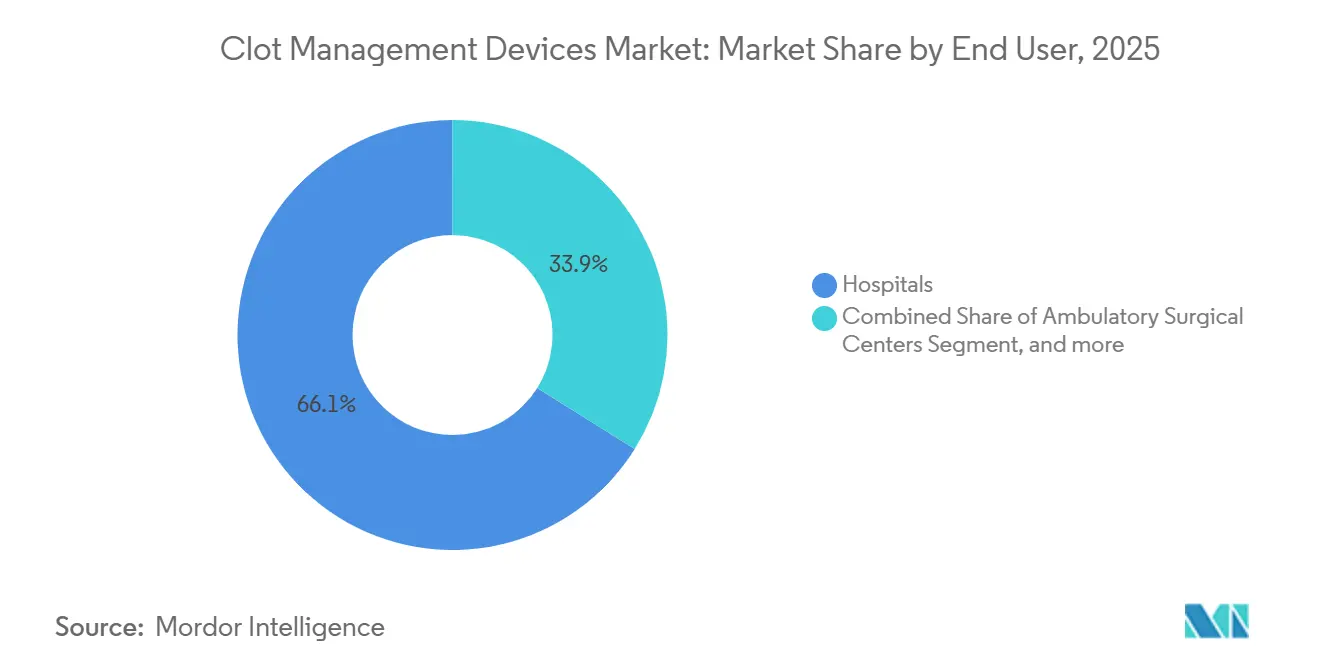

- Par utilisateur final, les hôpitaux ont représenté 66,10 % des dépenses de 2025, mais les centres de chirurgie ambulatoire constituent le canal à la croissance la plus rapide, avec un TCAC de 8,11 %, le nombre de centres à orientation cardiologique étant passé de 55 en 2018 à 221 en 2023.

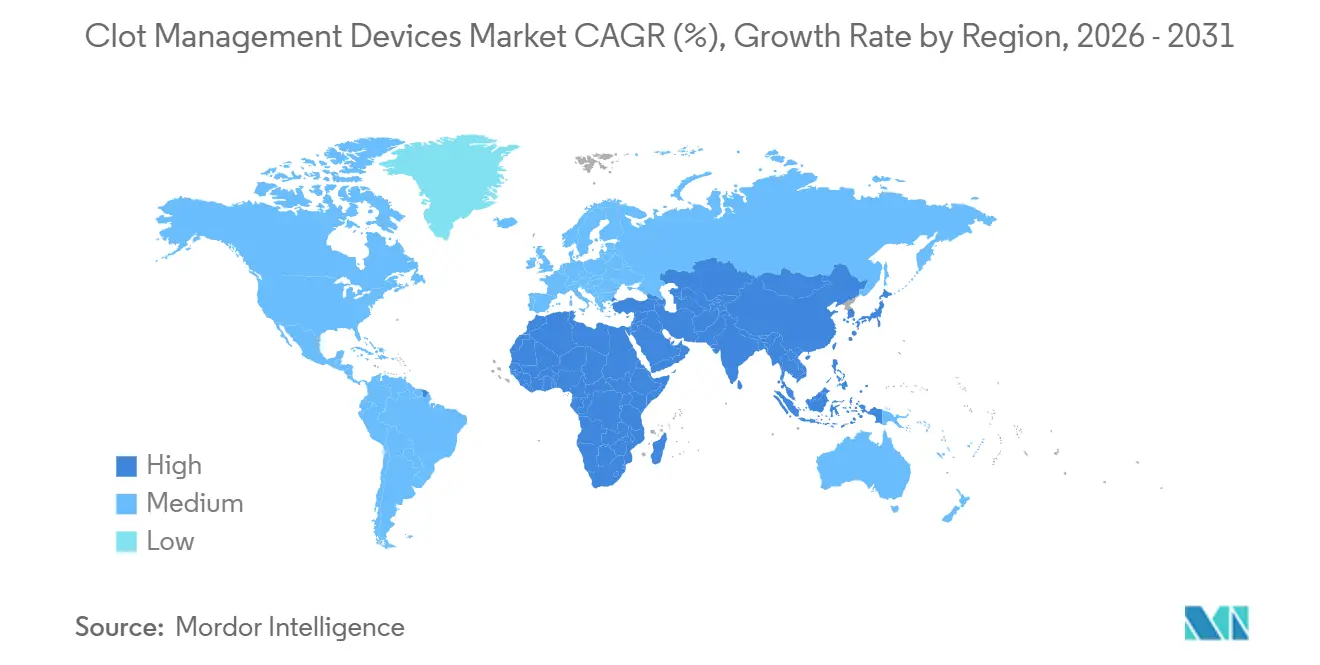

- Par géographie, l'Amérique du Nord a représenté 43,65 % des revenus de 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 6,43 %, reflétant une expansion agressive du réseau en Chine, en Inde et au Japon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de gestion des caillots

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge mondiale croissante des troubles thromboemboliques | +1.2% | Mondial, aigu sur les marchés de l'OCDE vieillissants et les marchés APAC en urbanisation | Long terme (≥ 4 ans) |

| Adoption croissante des thérapies endovasculaires par rapport à la chirurgie ouverte | +1.5% | L'Amérique du Nord et l'Europe sont en tête ; l'APAC rattrape son retard | Moyen terme (2-4 ans) |

| Avancées technologiques dans les plateformes de thrombectomie mécanique | +1.0% | Mondial, R&D centrée aux États-Unis et en Europe occidentale | Court terme (≤ 2 ans) |

| Expansion du remboursement et du financement des interventions pour AVC et thromboembolie veineuse | +0.8% | Amérique du Nord, Europe, certaines nations d'APAC | Moyen terme (2-4 ans) |

| Croissance des établissements de soins vasculaires ambulatoires et en consultation externe | +0.6% | États-Unis, Europe occidentale, adoption en phase initiale en APAC | Moyen terme (2-4 ans) |

| Hausse des investissements dans les soins de santé dans les marchés émergents | +0.5% | Amérique latine, Asie du Sud-Est, Moyen-Orient et Afrique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge mondiale croissante des troubles thromboemboliques

Les accidents vasculaires cérébraux ischémiques et la thromboembolie veineuse génèrent désormais plus de 12 millions d'événements aigus chaque année, et l'incidence des AVC a augmenté de 70 % entre 1990 et 2019 à mesure que les populations vieillissaient et que les facteurs de risque métaboliques se multipliaient. Les États-Unis enregistrent 900 000 cas de thromboembolie veineuse par an, mais la thrombectomie mécanique n'a atteint que 8 % des occlusions de gros vaisseaux éligibles en 2021, laissant une vaste cohorte non traitée. Les communautés rurales aggravent le déficit de soins, car un tiers des Américains vivent à plus de 60 minutes en voiture d'un centre capable de réaliser une thrombectomie, ce qui pousse la demande vers des réseaux de télé-AVC en étoile qui élargiront le volume de procédures. Le réseau de plus de 300 centres complets de prise en charge des AVC en Chine réalise encore bien moins de thrombectomies par habitant qu'aux États-Unis, un retard qui devrait se réduire à mesure que les neuro-interventionnistes formés se multiplient et que le remboursement s'aligne. Étant donné que les maladies non transmissibles devraient représenter 73 % des décès mondiaux d'ici 2030, l'influence de ce moteur perdurera indépendamment des fluctuations économiques à court terme.

Adoption croissante des thérapies endovasculaires par rapport à la chirurgie ouverte

La pénétration de la thrombectomie mécanique dans les admissions pour AVC aux États-Unis est passée de 0,75 % en 2010 à 8,4 % en 2021, principalement parce que le traitement endovasculaire évite la morbidité et les coûts de rééducation liés à la décompression neurochirurgicale ouverte. Les analyses médico-économiques démontrent des économies nettes de 15 000 à 25 000 USD par patient lorsque la thrombectomie permet une recanalisation réussie dans les six heures. Le système Zoom, homologué par la FDA en 2025, a réduit le délai entre la ponction inguinale et la reperfusion à une médiane de 19 minutes, répondant aux préoccupations concernant la complexité procédurale dans les hôpitaux de plus petite taille. Les techniques d'accès radial défendues par Terumo permettent désormais une sortie le jour même pour certains cas, inclinant davantage les hôpitaux vers les soins par cathéter. À mesure que la formation des opérateurs se répand dans les centres régionaux, les volumes endovasculaires devraient augmenter à l'échelle mondiale à moyen terme.

Avancées technologiques dans les plateformes de thrombectomie mécanique

L'effet de première passe est devenu le critère de référence de l'excellence clinique, et les technologies hybrides combinant aspiration et stent délivrent désormais des taux de recanalisation en première passe de 40 à 48 %, contre 30 à 35 % pour les systèmes à modalité unique. Le Lightning Flash 2.0 de Penumbra et l'AXS Vecta 46 de Stryker disposent tous deux de cathéters à plus grand calibre permettant d'évacuer les caillots plus efficacement, tandis que le Solitaire mis à jour de Medtronic augmente la force radiale pour réduire le risque de fragmentation. Les améliorations de la maniabilité permettent aux cathéters de nouvelle génération de traverser des arches tortueuses et des carotides autrefois accessibles uniquement par abord chirurgical, élargissant le bassin de patients éligibles jusqu'à 20 %. Les autorisations 510(k) pour les mises à niveau progressives ne prenant en moyenne que 6 à 9 mois, l'adoption commerciale de chaque amélioration technique est quasi immédiate. Ces cycles d'innovation rapides devraient continuer à donner de l'élan au marché des dispositifs de gestion des caillots au moins jusqu'en 2028.

Expansion du remboursement et du financement des interventions pour AVC et thromboembolie veineuse

Medicare continue de rembourser la thrombectomie mécanique à hauteur de 20 000 à 30 000 USD par cas, ancrant la rentabilité aux États-Unis. Plus important encore, les projets pilotes de paiement groupé lient désormais les primes et pénalités hospitalières aux résultats fonctionnels à 90 jours, incitant les administrateurs à s'assurer que chaque patient éligible reçoit une thrombectomie lorsque les algorithmes prédisent un bénéfice. L'Allemagne rembourse 8 000 à 12 000 EUR (8 700 à 13 000 USD) dans le cadre de son système de groupes homogènes de malades, tandis que le Royaume-Uni ne finance que maintenant des centres régionaux supplémentaires en dehors de Londres, créant des inégalités d'accès au sein du Service national de santé. Les politiques en Asie-Pacifique varient : le Japon rembourse l'intégralité de la procédure mais plafonne le prix des dispositifs, la Chine a ajouté la thrombectomie à son catalogue national en 2021 mais laisse les provinces l'exécuter, et l'Inde s'appuie encore sur l'assurance privée, limitant l'adoption en dehors des villes de premier rang. Étant donné que les constructions d'infrastructures et la formation du personnel suivent la politique avec un à deux ans de décalage, le remboursement reste un vent porteur à moyen terme pour le secteur des dispositifs de gestion des caillots.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences réglementaires et de preuves cliniques strictes | -0.5% | Amérique du Nord et Europe sous les régimes FDA et RDM UE | Court terme (≤ 2 ans) |

| Coûts procéduraux et de dispositifs élevés dans les systèmes à ressources limitées | -0.7% | Europe du Sud, Amérique latine, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Concurrence thérapeutique des anticoagulants pharmacologiques et de la thrombolyse | -0.4% | Mondial, plus fort dans les pays à revenus élevés | Moyen terme (2-4 ans) |

| Préoccupations de sécurité et de responsabilité liées aux filtres et dispositifs implantables | -0.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires et de preuves cliniques strictes

Le guide de la FDA de 2024 exige désormais des données de non-infériorité en face à face par rapport aux dispositifs de référence pour les dispositifs de thrombectomie neurovasculaire, portant les budgets des essais pivots à 10-20 millions USD et allongeant les délais de deux ans[1]U.S. Food and Drug Administration, "Orientations non cliniques et cliniques pour les dispositifs de neurothrombectomie," fda.gov. La transition simultanée de l'Europe vers le Règlement relatif aux dispositifs médicaux a déclenché une vague de demandes de recertification, et la capacité limitée des organismes notifiés a déjà généré des retards d'examen de 12 à 18 mois. De tels obstacles pénalisent de manière disproportionnée les start-ups, favorisant la consolidation car les grands acteurs achètent des portefeuilles homologués plutôt que de poursuivre une R&D en partant de zéro. L'acquisition de Penumbra par Boston Scientific et le mouvement antérieur de Stryker pour Inari Medical illustrent cette réponse. Bien que des preuves plus claires bénéficient en fin de compte à la sécurité des patients, l'impact à court terme réduit la vélocité de l'innovation et freine temporairement la croissance du marché des dispositifs de gestion des caillots.

Coûts procéduraux et de dispositifs élevés dans les systèmes à ressources limitées

Une thrombectomie mécanique aux États-Unis peut coûter 20 000 à 30 000 USD, incluant des dispositifs facturés 3 000 à 5 000 USD chacun, tandis que de nombreux hôpitaux d'Europe du Sud ne budgétisent que 50 000 à 100 000 EUR (54 000 à 108 000 USD) par an pour l'ensemble des consommables neurovasculaires[2]MedPAC, "Rapport de mars 2026 au Congrès : Politique de paiement Medicare,". Les salles d'angiographie biplan coûtent 1,5 à 2,5 millions USD, un investissement en capital hors de portée de la plupart des hôpitaux régionaux d'Amérique latine et d'Asie du Sud-Est, qui se rabattent sur l'activateur tissulaire du plasminogène à un dixième du coût. Bien que les centres de chirurgie ambulatoire fonctionnent 46 % moins cher que les services ambulatoires hospitaliers, les payeurs américains restent prudents quant à l'approbation de la thrombectomie en dehors des hôpitaux à service complet en raison des risques de surveillance post-procédurale. Le coût restera donc probablement un obstacle structurel dans les zones géographiques à ressources limitées pendant au moins la prochaine décennie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les plateformes neurovasculaires surpassent les dispositifs veineux traditionnels

Les systèmes de thrombectomie neurovasculaire ont dominé la part du marché des dispositifs de gestion des caillots mécaniques avec 36,42 % des revenus de 2025 et devraient se développer à un TCAC de 7,54 % jusqu'en 2031. Cet élan découle de preuves solides : SELECT2 a montré que 20,3 % des patients présentant un infarctus de grande taille ont atteint l'indépendance fonctionnelle après thrombectomie, contre 7 % avec les soins médicaux seuls, validant l'élargissement des indications. Les solutions hybrides combinant aspiration et stent, telles que le Penumbra Lightning Flash 2.0, délivrent des taux de première passe de 40 à 48 %, une amélioration significative de la mesure de performance la plus corrélée aux résultats à 90 jours.

À l'inverse, les filtres de veine cave inférieure et les dispositifs de thrombolyse dirigée par cathéter font face à des vents contraires de croissance, les anticoagulants oraux directs couvrant de nombreuses indications prophylactiques, et la FDA soulignant les faibles taux de récupération et les complications tardives. Les nouveaux entrants comme l'AlphaVac PE d'AngioDynamics ont créé une niche entre les approches pharmacologiques et purement mécaniques, mais la croissance globale reste modeste. Les ballonnets d'embolectomie mécanique restent utilisés pour la maladie artérielle périphérique mais cèdent progressivement la place aux cathéters d'aspiration à grand calibre qui éliminent le caillot plus rapidement tout en préservant l'endothélium.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les centres de chirurgie ambulatoire perturbent la domination hospitalière

Les hôpitaux ont facturé 66,10 % des revenus des dispositifs de 2025, reflétant leur personnel d'équipe AVC disponible 24h/24 et 7j/7 et leur infrastructure d'angiographie installée. Néanmoins, les centres de chirurgie ambulatoire captent un volume incrémental disproportionné, enregistrant un TCAC de 8,11 % alors que les centres à orientation cardiologique ont été multipliés par quatre entre 2018 et 2023. La campagne d'accès radial de Terumo s'articule avec les flux de travail à rotation rapide typiques des environnements ambulatoires, réduisant les complications au site d'accès et éliminant les séjours d'une nuit.

La taille du marché des dispositifs de gestion des caillots associée aux procédures en centres de chirurgie ambulatoire devrait augmenter fortement une fois que le CMS aura finalisé les codes remboursant la thrombectomie mécanique en dehors des hôpitaux. Les cliniques spécialisées, bien que modestes aujourd'hui, pourraient se transformer en centres de maladies chroniques stockant des filtres de veine cave récupérables et des kits de thrombectomie périphérique pour les populations atteintes de cancer et de drépanocytose, mais les obstacles réglementaires limitent la rapidité. Dans l'ensemble, la dynamique des utilisateurs finaux souligne un glissement progressif mais irréversible vers des lieux de soins à moindre coût.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a représenté 43,65 % des ventes de 2025 mais devrait probablement être en retrait par rapport aux moyennes mondiales en termes de croissance, car l'utilisation a plafonné à environ 8 % des admissions pour AVC ischémique et toute expansion supplémentaire dépend de la réduction des inégalités d'accès en milieu rural. Le Canada rembourse la thrombectomie à l'échelle nationale mais souffre de goulots d'étranglement de capacité qui allongent les délais d'attente vasculaires électifs à un semestre dans certaines provinces. Le marché mexicain reste sous-pénétré ; seulement 2 % des AVC éligibles reçoivent une thrombectomie, principalement en raison d'une exposition aux frais à la charge du patient dépassant 10 000 USD par épisode.

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un TCAC prévisionnel de 6,43 %. Le réseau de 300 centres de prise en charge des AVC en Chine dessert encore bien moins de cas par habitant qu'aux États-Unis, signalant une demande latente considérable une fois que la formation des opérateurs et les payeurs provinciaux s'aligneront. Les chaînes privées indiennes s'empressent d'ajouter des salles ; Apollo seule a ouvert 15 laboratoires neurovasculaires depuis 2022, même si 62 % des dépenses de santé indiennes restent à la charge des patients. L'orientation démographique du Japon — 28 % des citoyens ayant plus de 65 ans — fait de la thrombectomie un impératif de santé publique malgré des plafonds de prix stricts.

Le paysage de remboursement hétérogène de l'Europe freine l'adoption. Les remboursements par groupes homogènes de malades en Allemagne maintiennent les volumes stables, mais en Espagne et en Italie, les budgets serrés rationnent les cas aux patients plus jeunes présentant des scores NIHSS plus élevés. Le Royaume-Uni a augmenté le nombre de centres capables de réaliser des thrombectomies de 24 en 2015 à plus de 50 en 2025, mais le Pays de Galles rural et l'Écosse font encore face à des délais de transfert de plusieurs heures. Les États du Conseil de coopération du Golfe reflètent les modèles occidentaux avec une tarification premium, tandis que la majeure partie de l'Afrique subsaharienne manque d'équipements d'angiographie biplan, limitant l'adoption aux hôpitaux privés urbains.

Paysage concurrentiel

La consolidation remodèle le secteur des dispositifs de gestion des caillots. L'acquisition de Penumbra par Boston Scientific pour 14,5 milliards USD en janvier 2026 a combiné le principal pipeline d'aspiration avec le réseau mondial de Boston, soutenant des offres groupées de dispositifs couvrant les indications neurovasculaires, veineuses et périphériques. Douze mois plus tôt, Stryker avait payé 4,9 milliards USD pour Inari Medical, intégrant les technologies FlowTriever et ClotTriever sous le même toit que la franchise neurovasculaire de Stryker et élargissant sa portée hospitalière. L'accord de Teleflex à hauteur de 760 millions EUR pour absorber la ligne vasculaire de BIOTRONIK illustre un agenda similaire d'achat de revenus, notamment compte tenu des obstacles liés au Règlement relatif aux dispositifs médicaux en Europe.

Medtronic, l'unité Cerenovus de Johnson & Johnson et Abbott restent redoutables, mais la pression sur les marges s'intensifie à mesure que les systèmes de santé négocient des accords volume-contre-prix. L'innovation dans les espaces blancs se concentre désormais autour des dispositifs pour vaisseaux de calibre moyen, des filtres de veine cave activement récupérables et des cathéters hybrides aspiration-pharmacologique. Des start-ups telles qu'Imperative Care se taillent des niches en démontrant des temps de procédure et des taux d'hémorragie record, se positionnant pour de futures acquisitions plutôt que pour une croissance indépendante.

L'architecture réglementaire favorise ceux qui ont les poches profondes ; le code produit NRY de la FDA exige des ensembles de données comparatives robustes, et les files d'attente de recertification au titre du Règlement relatif aux dispositifs médicaux de l'UE pèsent davantage sur les petites entreprises. Par conséquent, les cinq premiers fournisseurs détiennent déjà bien plus de 70 % des revenus mondiaux, une part qui pourrait dépasser 80 % une fois les transactions annoncées finalisées.

Leaders du secteur des dispositifs de gestion des caillots

Boston Scientific Corporation

Edward Lifesciences

AngioDynamics, Inc.

Medtronic

LeMaitre Vascular Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Boston Scientific a annoncé l'acquisition de Penumbra pour 14,5 milliards USD, créant le premier portefeuille entièrement intégré de thrombectomie neurovasculaire à périphérique du secteur.

- Février 2025 : Stryker a finalisé son acquisition d'Inari Medical pour 4,9 milliards USD, ajoutant les dispositifs FlowTriever et ClotTriever à son catalogue.

- Janvier 2025 : Imperative Care a obtenu l'autorisation 510(k) de la FDA pour son système Zoom, rapportant un délai médian de 19 minutes entre la ponction inguinale et la reperfusion dans l'essai IMPERATIVE portant sur 211 patients.

- Octobre 2024 : Contego Medical a obtenu l'autorisation PMA de la FDA pour le système de stent carotidien 3-en-1 Neuroguard IEP avec protection embolique intégrée.

Périmètre du rapport mondial sur le marché des dispositifs de gestion des caillots

Selon le périmètre du rapport, les dispositifs de gestion des caillots sont des outils conçus pour retirer ou dissoudre les caillots sanguins dans les vaisseaux, rétablissant ainsi un flux sanguin normal. Ils comprennent les dispositifs de thrombectomie, les systèmes de récupération de caillots et les outils d'administration thrombolytique. Ces dispositifs sont essentiels dans le traitement de pathologies telles que les accidents vasculaires cérébraux, la thrombose veineuse profonde et l'embolie pulmonaire.

Le marché des dispositifs de gestion des caillots est segmenté par produit (cathéters à ballonnet d'embolectomie, dispositifs de thrombolyse dirigée par cathéter, dispositifs de thrombectomie mécanique/percutanée, filtres de veine cave inférieure et dispositifs d'embolectomie/thrombectomie neurovasculaire), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et cliniques spécialisées) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport présente la valeur (en millions USD) pour les segments ci-dessus.

| Cathéters à ballonnet d'embolectomie |

| Dispositifs de thrombolyse dirigée par cathéter |

| Dispositifs de thrombectomie mécanique/percutanée |

| Filtres de veine cave inférieure (VCI) |

| Dispositifs d'embolectomie/thrombectomie neurovasculaire |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Cathéters à ballonnet d'embolectomie | |

| Dispositifs de thrombolyse dirigée par cathéter | ||

| Dispositifs de thrombectomie mécanique/percutanée | ||

| Filtres de veine cave inférieure (VCI) | ||

| Dispositifs d'embolectomie/thrombectomie neurovasculaire | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle sera la demande mondiale de dispositifs de retrait de caillots d'ici 2031 ?

La taille du marché des dispositifs de gestion des caillots devrait atteindre 2,77 milliards USD d'ici 2031, en expansion depuis 2,08 milliards USD en 2026 à un TCAC de 5,96 %.

Quelle catégorie de produit connaît la croissance la plus rapide ?

Les plateformes de thrombectomie neurovasculaire sont en tête avec un TCAC de 7,54 %, portées par des preuves cliniques ayant élargi les fenêtres de traitement à 24 heures et amélioré le succès en première passe.

Pourquoi les centres de chirurgie ambulatoire attirent-ils l'attention ?

Les centres de chirurgie ambulatoire bénéficient de paiements Medicare inférieurs en moyenne de 46 % aux tarifs des services ambulatoires hospitaliers, et les techniques d'accès radial permettent désormais une sortie le jour même pour les patients stables sous thrombectomie, alimentant un TCAC de 8,11 %.

Quel est le principal obstacle réglementaire ?

La FDA et le Règlement relatif aux dispositifs médicaux de l'UE exigent désormais des essais d'efficacité comparative et des dossiers cliniques complets, ajoutant jusqu'à 20 millions USD de coûts et jusqu'à deux ans de délai supplémentaire avant la mise sur le marché.

Quelle région devrait porter la prochaine vague de croissance ?

L'Asie-Pacifique affiche le TCAC prévisionnel le plus élevé à 6,43 %, la Chine, l'Inde et le Japon investissant massivement dans des centres complets de prise en charge des AVC et dans la formation des opérateurs.

Comment la concurrence sectorielle évolue-t-elle ?

Les méga-transactions récentes, notamment Boston Scientific-Penumbra et Stryker-Inari, signalent un virage vers la croissance par acquisition, laissant les start-ups poursuivre l'innovation de niche ou s'associer aux grands acteurs pour la distribution.

Dernière mise à jour de la page le: