Taille et part du marché des pinces crâniennes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

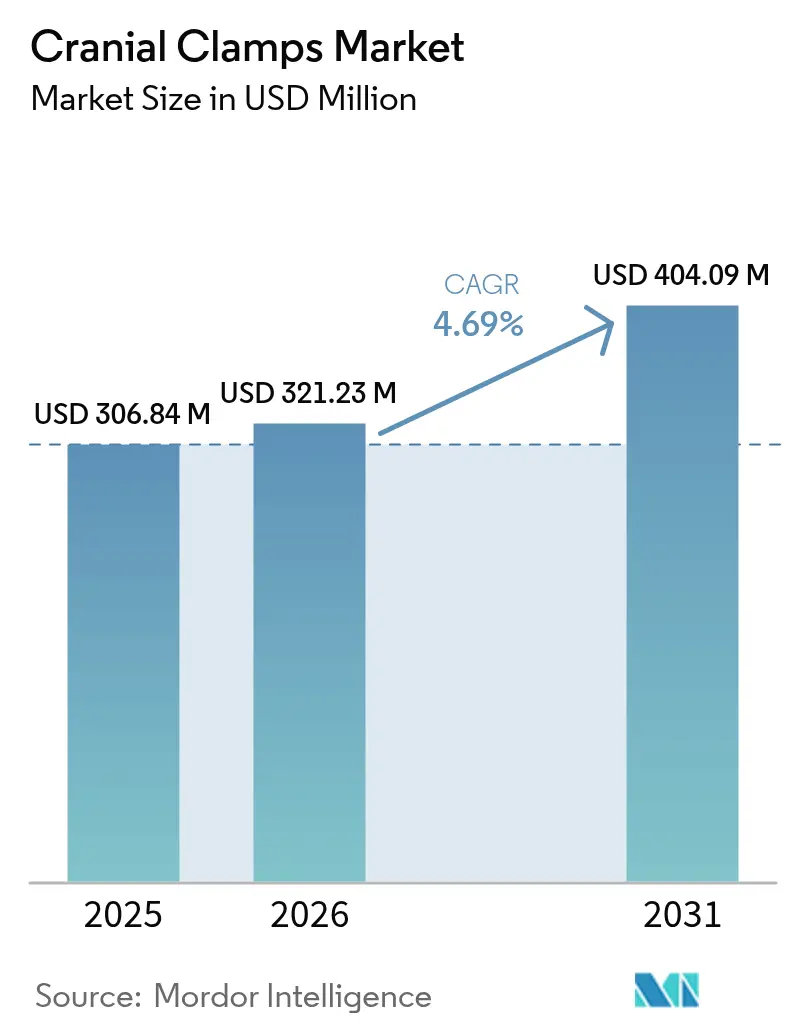

| Taille du Marché (2026) | 321.23 Millions de dollars américains |

| Taille du Marché (2031) | 404.09 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pinces crâniennes par Mordor Intelligence

La taille du marché des pinces crâniennes devrait passer de 306,84 millions USD en 2025 à 321,23 millions USD en 2026 et devrait atteindre 404,09 millions USD d'ici 2031, avec un TCAC de 4,69 % sur la période 2026-2031. Une recrudescence des cas de traumatismes crâniens (TC), une population vieillissante rapidement et une migration régulière vers des matériaux radiotransparents compatibles avec l'IRM soutiennent collectivement la demande. L'adoption précoce de protocoles de sortie le jour même dans les centres de neurochirurgie à fort volume accélère la rotation, tandis que l'incertitude sur l'approvisionnement en titane incite les fabricants à diversifier les alliages et à intégrer des polymères à faible susceptibilité magnétique. La concurrence se concentre davantage sur les conceptions à quatre broches qui répartissent les forces de manière plus uniforme et respectent une surveillance rigoureuse après la mise sur le marché. Parallèlement, les établissements ambulatoires exploitent des composants de fixation plus légers et à usage unique pour réduire le risque d'infection et diminuer les coûts de retraitement. Dans les régions en croissance, l'Asie-Pacifique se distingue, les programmes de construction hospitalière en Chine et en Inde augmentant la densité des neurochirurgiens et stimulant les achats d'équipements.

Principaux points à retenir du rapport

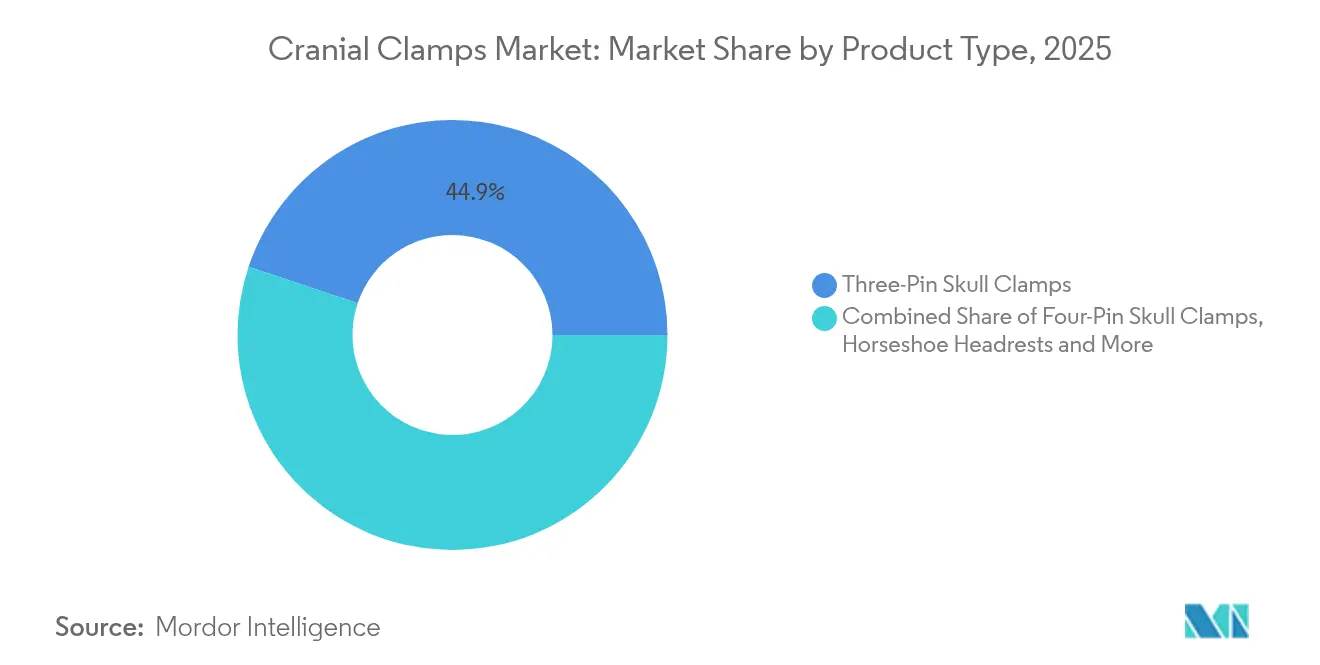

- Par type de produit, les pinces à trois broches ont représenté 44,86 % de la part du marché des pinces crâniennes en 2025, tandis que les systèmes à quatre broches devraient progresser à un TCAC de 6,98 % jusqu'en 2031.

- Par application, l'utilisation chirurgicale a représenté 60,05 % de la taille du marché des pinces crâniennes en 2025 ; les applications d'imagerie progressent à un TCAC de 7,08 % jusqu'en 2031.

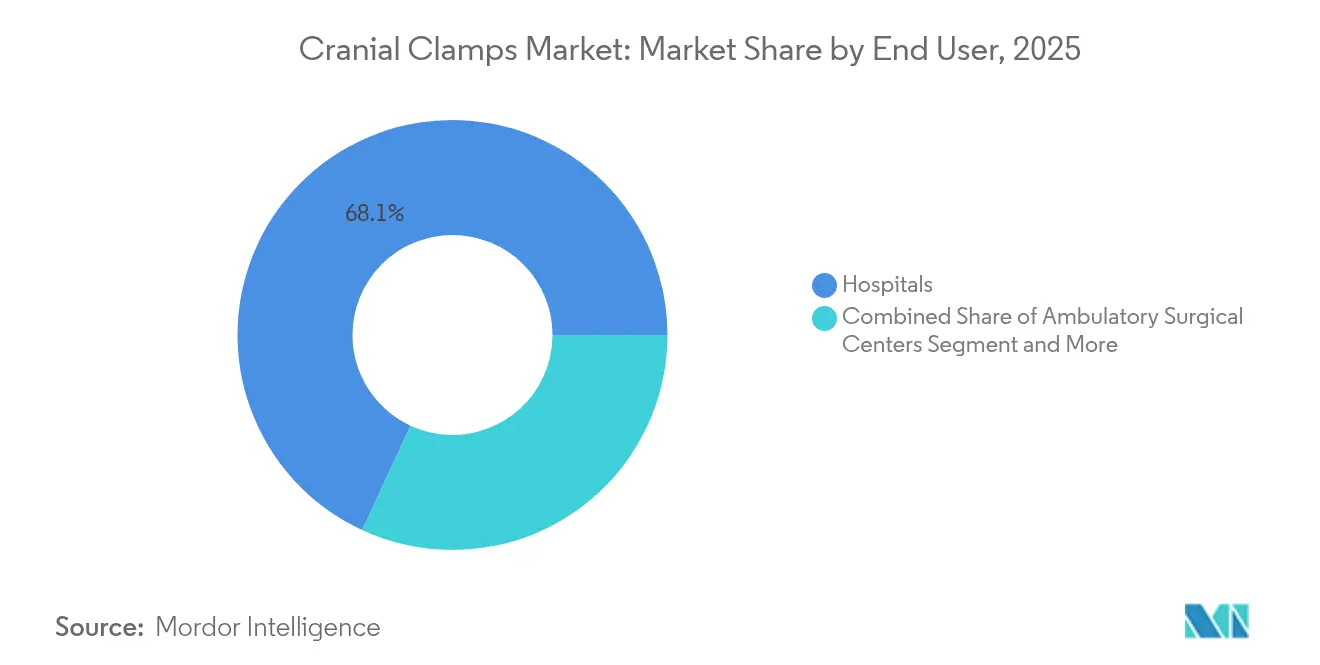

- Par utilisateur final, les hôpitaux ont contrôlé 68,10 % de la taille du marché des pinces crâniennes en 2025, tandis que les centres chirurgicaux ambulatoires se développent à un TCAC de 7,85 %.

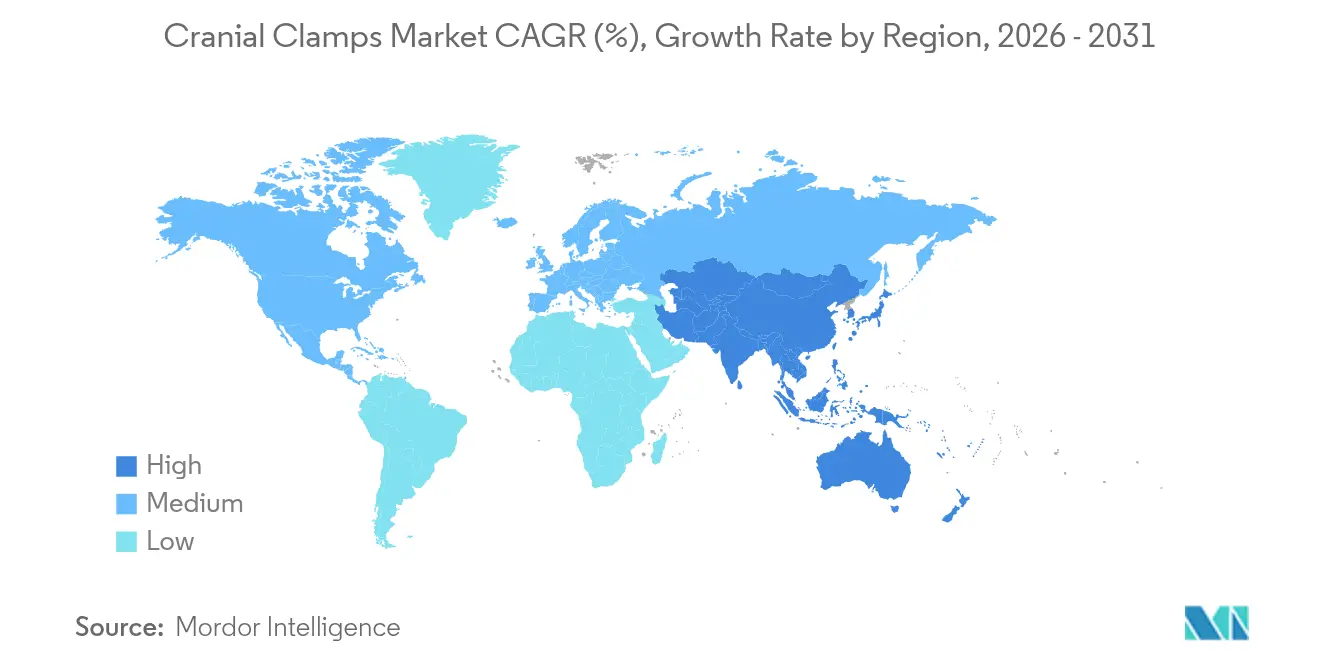

- Par géographie, l'Amérique du Nord a capté 38,55 % des revenus en 2025, mais l'Asie-Pacifique devrait croître à un TCAC de 9,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pinces crâniennes

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Prévalence croissante des traumatismes crâniens | +1.2% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2 à 4 ans) |

| Volume croissant de chirurgies neurologiques et rachidiennes | +0.9% | Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion de la capacité neurochirurgicale dans les économies émergentes | +0.8% | Cœur de l'Asie-Pacifique, répercussions sur le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Croissance des cas liée au vieillissement de la population | +0.7% | Plus prononcée dans les marchés développés | Long terme (≥ 4 ans) |

| Adoption de pinces radiotransparentes compatibles avec l'IRM | +0.5% | Adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Évolution vers la neurochirurgie ambulatoire | +0.4% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des traumatismes crâniens

Des taux de détection des traumatismes crâniens plus élevés selon les nouveaux critères CBI-M ont élargi la population traitée, en particulier pour les traumatismes légers souvent manqués dans les services d'urgence[1]Centres pour le contrôle et la prévention des maladies, « Données sur les traumatismes crâniens », cdc.gov. L'élargissement du bassin de patients alimente directement le volume en salle d'opération, exigeant une fixation fiable pour les craniotomies d'urgence et les suivis reconstructifs. Les sous-groupes pédiatriques et gériatriques présentent des besoins anatomiques distincts qui orientent les fabricants vers des profondeurs de broche et des limites de couple adaptées à l'âge. La pression économique liée à l'escalade des coûts de traitement des traumatismes crâniens incite davantage les hôpitaux à adopter des contentions crâniennes stables et réutilisables qui raccourcissent le temps de procédure et réduisent le risque de révision. Avec l'amélioration de la survie, cet afflux continu de cas renforce un flux de revenus à long terme pour le marché des pinces crâniennes.

Volume croissant de chirurgies neurologiques et rachidiennes

Les données au niveau de la population confirment des gains réguliers dans les résections de tumeurs intracrâniennes, les fusions vertébrales et les interventions par cathéter. Les sorties le jour même pour certains patients craniotomisés dépassent désormais 88 % de succès dans les centres spécialisés[2]Journal de neurochirurgie, « Optimisation de la neurochirurgie ambulatoire », thejns.org. Les pinces légères et compatibles avec l'IRM soutiennent ce flux de travail en simplifiant l'imagerie peropératoire et la mobilisation post-anesthésique. La navigation robotique et la planification assistée par IA exigent un positionnement précis de la tête dans des tolérances inférieures au millimètre, poussant les fournisseurs à intégrer le calibrage numérique dans les bases des pinces. Conjuguée à des différentiels de remboursement ambulatoire plus faibles, la croissance des procédures cimente un élan à long terme pour le marché des pinces crâniennes.

Expansion rapide de la capacité neurochirurgicale dans les économies émergentes

L'essai sur les anévrysmes portant sur 25 438 patients en Chine souligne l'ampleur de la nouvelle infrastructure clinique en construction. En Inde, une grande multinationale a doublé ses effectifs d'ingénieurs dans son Centre mondial de technologie, accélérant la conception de pinces adaptées localement. Les pénuries régionales de neurochirurgiens qualifiés stimulent les partenariats inter-institutionnels, garantissant que des systèmes de fixation standardisés sont spécifiés lors des achats. Les droits d'importation réduits pour les dispositifs assemblés localement incitent les fabricants mondiaux à établir des usines de finition régionales, ancrant le marché des pinces crâniennes plus profondément dans les chaînes d'approvisionnement des économies émergentes.

Croissance des cas liée au vieillissement de la population

Les adultes de plus de 65 ans présentent de plus en plus des hémorragies sous-durales chroniques qui nécessitent souvent une évacuation chirurgicale. La parité des résultats entre les octogénaires et les cohortes âgées plus jeunes encourage l'intervention chirurgicale lorsque le score de fragilité est favorable. Étant donné que l'os gériatrique est plus mince et plus fragile, les ingénieurs affinent l'angulation et le filetage des broches pour prévenir les fractures enfoncées. La croissance parallèle du clippage d'anévrysmes chez des patients dont l'âge moyen approche désormais 55 ans soutient également la demande de fixations adaptables. Collectivement, le vieillissement de la population génère une charge de cas importante et prévisible qui ancre la visibilité des revenus sur le marché des pinces crâniennes.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Complications liées aux lésions de pression et aux infections | -0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Coût élevé d'intégration des dispositifs et de la salle d'opération | -0.6% | Marchés émergents les plus touchés | Moyen terme (2 à 4 ans) |

| Surveillance rigoureuse après la mise sur le marché | -0.4% | Amérique du Nord et Union européenne | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en titane et en alliages spéciaux | -0.3% | Mondiale, avec des dépendances d'approvisionnement régionales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complications liées aux lésions de pression et aux infections

Les fractures du crâne et les ulcères de pression induits par le dispositif, bien qu'infrequents, entraînent des révisions de protocoles et peuvent faire l'objet d'un examen juridique. Les données du registre japonais font état d'un taux annuel de complications de 0,558 % pour les implants crâniens, les infections représentant 63 % des cas. Les mesures d'atténuation des risques comprennent désormais des broches pré-calibrées à ressort et une vérification de routine du couple. Certains hôpitaux intègrent une échographie peropératoire pour confirmer l'intégrité osseuse avant la fixation, échangeant un coût procédural plus élevé contre une sécurité accrue. Bien que ces mesures tempèrent la vitesse d'adoption, elles stimulent également l'innovation, bénéficiant à la qualité à long terme sur le marché des pinces crâniennes.

Coût élevé d'intégration des dispositifs et de la salle d'opération

Les cadres de tête compatibles avec les robots atteignent des prix élevés, et les systèmes robotiques complets peuvent coûter entre 0,5 et 2,5 millions USD. Conjugué à la baisse des remboursements ajustés à l'inflation pour les procédures de traumatisme crânien, le fardeau en capital dissuade les hôpitaux plus petits de procéder à des mises à niveau. Les taxes à l'importation sur les marchés émergents aggravent le défi. Les fournisseurs répondent par des plateformes modulaires et des modèles de service à la consommation, mais la complexité d'intégration réduit toujours le bassin d'acheteurs, freinant le marché des pinces crâniennes dans les régions sensibles au budget.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les configurations à quatre broches stimulent l'innovation

Les pinces à trois broches ont représenté 44,86 % de la part du marché des pinces crâniennes en 2025 en raison de décennies de familiarité clinique. Le segment à quatre broches progresse cependant à un TCAC de 6,98 % et devrait contribuer 20,5 millions USD supplémentaires à la taille du marché des pinces crâniennes d'ici 2031. Une meilleure répartition des forces réduit les points de pression localisés, comme le prouvent les données de laboratoire montrant que des configurations de broches à 50°/25° atteignent des profondeurs de pénétration uniformes. Des fabricants tels qu'Aesculap proposent des kits de fixation en moins de deux minutes, certifiés pour les environnements de résonance magnétique, tandis que les cadres en molybdène résorbable ciblent la croissance crânienne pédiatrique. Les appuie-têtes en fer à cheval conservent une valeur de niche pour l'accès à la fosse postérieure, mais les conversions de broches à usage unique et les manchons de couple à code couleur sont désormais standard sur les gammes phares, reflétant des cycles d'innovation plus larges sur le marché des pinces crâniennes.

Le pipeline de développement met l'accent sur les composites polymères, les trajectoires de broches ajustables et les capteurs de force intégrés qui transmettent en temps réel des informations aux tableaux de bord chirurgicaux. Ces avancées soutiennent la ré-enregistrement robotique et la navigation assistée par IA, améliorant la précision dès le premier essai. La diversification de la chaîne d'approvisionnement loin du titane atténue la volatilité des prix des métaux et s'aligne sur les objectifs de gestion environnementale. Collectivement, ces tendances renforcent la croissance tout en préservant les références de sécurité clinique pour le marché des pinces crâniennes.

Par application : le segment de l'imagerie accélère la croissance

La chirurgie est restée dominante avec 60,05 % de la taille du marché des pinces crâniennes en 2025, car les résections tumorales et les procédures traumatiques dépendent d'une fixation rigide pour des périodes dépassant 4 heures. L'application d'imagerie, bien que plus modeste, se développe à un TCAC de 7,08 % à mesure que les suites d'IRM peropératoires se multiplient dans le monde. Les pinces à base de polymère qui éliminent l'artefact ferromagnétique permettent aux chirurgiens d'acquérir des mises à jour volumétriques en temps réel sans repositionnement. Les essais d'interface cerveau-ordinateur augmentent encore les volumes de cas centrés sur l'imagerie, élevant la demande de pinces dans les blocs opératoires hybrides. Les fournisseurs intègrent des ensembles de broches en carbone à usage unique conformes aux protocoles de sécurité IRM et réduisant le risque de contamination, renforçant les propositions de valeur dans le respect des normes strictes de contrôle des infections.

La convergence avec les plateformes de navigation incite à concevoir des pinces dotées de marqueurs fiduciels lisibles par des traceurs optiques ou électromagnétiques. À mesure que les algorithmes d'IA segmentent automatiquement l'anatomie crânienne, les platines des pinces intègrent désormais des cadres de référence lisibles par logiciel, permettant une recalibration transparente après les scans peropératoires. Cette synergie consolide le sous-segment de l'imagerie en tant que moteur de croissance durable sur le marché des pinces crâniennes.

Par utilisateur final : les centres ambulatoires transforment la prise en charge

Les hôpitaux ont maintenu 68,10 % de la taille du marché des pinces crâniennes en 2025, mais les centres chirurgicaux ambulatoires connaissent la croissance la plus rapide à un TCAC de 7,85 %. Les protocoles de craniotomie ambulatoire qui reposent sur des anesthésiques à durée d'action ultra-courte et des techniques de fermeture rapide orientent les décisions d'achat vers des dispositifs de fixation légers et conviviaux. Les accessoires à usage unique minimisent le temps de rotation et s'alignent sur les flux de travail sans stérilisation. Les cliniques spécialisées en neurologie ajoutent une demande incrémentale pour des kits miniaturisés adaptés aux enfants. En réponse, les fabricants proposent des racks modulaires adaptés aux espaces de stockage ambulatoires contraints tout en préservant une force de serrage élevée. Cette évolution de la composition des utilisateurs introduit de nouvelles dynamiques concurrentielles et souligne l'adaptabilité du marché des pinces crâniennes.

L'adoption parallèle de modèles de paiement groupé pousse les centres à privilégier des dispositifs qui réduisent les complications périopératoires et les réadmissions. Les systèmes de pinces dotés d'indicateurs de force en temps réel et de mécanismes de libération automatique séduisent les administrateurs averses au risque. Par conséquent, les préférences des utilisateurs finals orientent les budgets de R&D vers des caractéristiques de sécurité intuitives susceptibles de devenir standard sur l'ensemble du marché des pinces crâniennes.

Analyse géographique

L'Amérique du Nord a contrôlé 38,55 % des revenus en 2025, soutenue par des volumes de procédures élevés et des parcours ambulatoires avancés qui reposent sur des dispositifs de fixation haut de gamme. Un remboursement robuste et une surveillance rigoureuse de la FDA garantissent des cycles de mise à niveau réguliers, bien que des lettres d'avertissement telles que la citation d'Integra LifeSciences en 2024 illustrent les pénalités liées aux manquements à la qualité. Les conclusions de la surveillance après la mise sur le marché alimentent directement les itérations de conception, renforçant un cycle vertueux de conformité et d'innovation sur le marché des pinces crâniennes.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à un TCAC de 9,18 % jusqu'en 2031. Des essais à grande échelle comme ChTUIA en Chine signalent un débit massif de procédures, et des initiatives public-privé élargissent les filières de formation des neurochirurgiens. Les incitations gouvernementales à localiser l'assemblage de dispositifs réduisent la dépendance aux importations, tandis que les centres de R&D à Singapour et en Inde soutiennent des ajustements de conception adaptés à l'anatomie régionale et à la sensibilité aux prix. Les hôpitaux japonais sont pionniers dans les cadres de sécurité assistés par IA qui élèvent les spécifications des équipements, relevant les exigences de référence pour l'entrée sur le marché.

L'Europe enregistre des gains réguliers à mesure que l'harmonisation réglementaire dans le cadre du Règlement sur les dispositifs médicaux renforce la vigilance après la mise sur le marché. Les hôpitaux en Allemagne et en France intègrent la traçabilité numérique pour les cycles de stérilisation des pinces, un critère d'achat émergent. L'Amérique latine, le Moyen-Orient et l'Afrique bénéficient de mises à niveau de blocs opératoires financées par des donateurs et de programmes de télémentorat qui élargissent l'accès. La pénurie persistante de neurochirurgiens — 0,93 pour 100 000 habitants à l'échelle mondiale — crée une demande latente qui s'active une fois l'infrastructure arrivée à maturité. Cette carte des opportunités souligne à la fois les poches de revenus matures et naissantes pour le marché des pinces crâniennes.

Paysage concurrentiel

Le marché des pinces crâniennes est modérément concentré, trois multinationales représentant la majorité des revenus de marque tout en faisant face à des entrants agiles dans les composites polymères et les systèmes spécifiques aux pédiatres. La baisse de 16 % des ventes en neurochirurgie d'Integra LifeSciences à la suite de citations de qualité de la FDA souligne le coût opérationnel des défaillances de conformité. Johnson & Johnson's DePuy Synthes exploite son écosystème de robotique VELYS pour vendre des fixations de tête intégrées qui communiquent avec les logiciels de navigation. Stryker associe des implants crâniens en PEEK imprimés en 3D à des fixations de pinces personnalisées, renforçant sa suite de planification préopératoire.

Des spécialistes comblent les lacunes : KLS Martin affiche une croissance des revenus plus rapide que l'industrie sur les cadres pédiatriques modulaires, tandis que ClearPoint Neuro obtient l'autorisation 510(k) pour un logiciel de navigation qui enregistre automatiquement la géométrie des pinces. L'innovation matérielle s'accélère, avec des clips en céramique et des résorbables en molybdène rivalisant pour leur compatibilité avec l'IRM et le remodelage osseux postopératoire, respectivement. La couverture de la chaîne d'approvisionnement voit les fournisseurs diversifier leurs sources de titane ou adopter des composites en fibre de carbone. L'intensification du contrôle réglementaire et la demande des clients pour l'intégration numérique restent les deux vecteurs qui façonnent la stratégie sur l'ensemble du marché des pinces crâniennes.

Leaders du secteur des pinces crâniennes

pro med instruments GmbH

Integra LifeSciences

IMRIS (Deerfield Imaging)

Johnson & Johnson (DePuy Synthes)

B. Braun SE (Aesculap)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent autour de la fixation centrée sur l'IRM et intégrée numériquement, en particulier là où les flux de travail neurochirurgicaux actuels nécessitent une stabilisation sans artefact et une géométrie de référence reproductible pour la navigation. Une preuve concrète est l'évaluation clinique de juin 2026 du LUCY OR Head Holder de Noras MRI products GmbH avec une bobine à 8 canaux dans 20 procédures microchirurgicales, ce qui reflète le développement continu de la fixation crânienne intégrant une bobine pour les environnements d'IRM peropératoire. En parallèle, un espace blanc émerge pour l'immobilisation non invasive dans les applications orbitaires et de la base du crâne, soutenu par une publication d'avril 2026 validant des immobilisateurs de tête non invasifs imprimés en 3D en PETG et TPU qui ont amélioré la stabilité par rapport aux coussins en gel standards, ce qui indique une demande pour des alternatives réduisant les risques liés aux broches et simplifiant la mise en place.

Les futures pistes de développement continuent de suivre les besoins de sécurité et de simplification liés aux objectifs d'évitement des complications et de débit ambulatoire. Des concepts de fixation crânienne intégrant des capteurs, rapportés dans des travaux académiques de 2025, indiquent des efforts continus pour quantifier les performances biomécaniques en temps réel, ce qui s'aligne avec l'intérêt des achats pour la vérification du couple et l'atténuation des lésions de pression. Un autre besoin non satisfait est une fixation rationalisée et peu invasive pour le placement des cathéters de DVE, où une preuve de concept préclinique de 2024 pour un système de fixation sans suture signale un espace de conception au-delà de l'utilisation traditionnelle des pinces dans les procédures ouvertes. L'entrée commerciale se manifeste également par le débit réglementaire, notamment l'autorisation FDA 510(k) (K250423) de novembre 2025 pour Medical Bees GmbH dans le cadre de la classification des dispositifs de fixation de tête neurochirurgicaux, renforçant l'idée que des conceptions différenciées peuvent accéder au marché via des voies établies.

Développements récents du secteur

- Juin 2026 : Noras MRI products GmbH a rapporté une expérience clinique utilisant le LUCY OR Head Holder avec une bobine à 8 canaux dans 20 procédures microchirurgicales dans un contexte d'IRM peropératoire. Les données probantes appuient la fixation de tête intégrant une bobine comme outil de flux de travail pour l'imagerie peropératoire, où le contrôle des artefacts et l'immobilisation stable influencent la qualité des scans et la prise de décision chirurgicale.

- Novembre 2025 : Medical Bees GmbH a obtenu l'autorisation FDA 510(k) (K250423) pour un dispositif de fixation de tête neurochirurgical dans le cadre de la classification du panel de neurologie de la FDA pour ces dispositifs. Cette autorisation ajoute un nouveau fournisseur autorisé sur le marché américain et souligne le renouvellement continu des produits dans les voies de Classe II pour le matériel de fixation crânienne.

- Septembre 2024 : Johnson & Johnson a unifié Ethicon, DePuy Synthes, Biosense Webster, Abiomed et CERENOVUS sous son identité de marque MedTech. Cet alignement de portefeuille renforce le potentiel de vente croisée pour les plateformes adjacentes à la neurochirurgie, y compris l'intégration en salle d'opération où la fixation de tête interagit avec la navigation et les flux de travail procéduraux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les pinces crâniennes et les dispositifs de fixation de tête connexes qui maintiennent le crâne stable pendant les procédures neurochirurgicales et certaines procédures d'imagerie. Le dimensionnement est suivi en USD sur la base des ventes de ces dispositifs dans les principaux environnements de soins de santé.

Exclusions du périmètre : nous excluons les dispositifs de fixation crânienne vétérinaires et les produits de positionnement à usage général qui ne fournissent pas de stabilisation crânienne par broches ou par appui-tête crânien.

Aperçu de la segmentation

- Par type de produit

- Pinces crâniennes à trois broches

- Pinces crâniennes à quatre broches

- Appuie-têtes en fer à cheval

- Accessoires auxiliaires

- Par application

- Imagerie

- Chirurgie

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées/neurologiques

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par des sources publiques et sans paywall qui nous aident à cartographier la demande de procédures et les schémas d'utilisation clinique pour la fixation de tête. Nous nous référons généralement à des sources telles que l'Organisation mondiale de la santé pour le contexte des blessures et de la charge neurochirurgicale, les CDC américains pour les indicateurs de traumatisme crânien, l'OCDE pour les signaux d'activité hospitalière et de capacité du système, et les bases de données de la FDA américaine pour les autorisations de produits et les signaux de sécurité pertinents pour les dispositifs de fixation crânienne.

Du côté de l'offre et de la commercialisation, nous examinons les dépôts d'entreprises, les présentations aux investisseurs, les catalogues de produits et une couverture médiatique réputée sur les dispositifs médicaux pour comprendre le positionnement des produits et le mix de canaux. Les bases de données de brevets sont également utilisées pour suivre l'orientation technologique et les cycles de renouvellement des conceptions de pinces et de broches, tandis qu'un abonnement payant axé sur les données financières et l'intelligence des entreprises appuie les vérifications croisées des répartitions de revenus lorsque des informations sont disponibles. Les sources listées ici sont illustratives, et de nombreux autres documents publics ont également été consultés pour combler les lacunes, valider les hypothèses et clarifier les définitions.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour valider la manière dont les pinces crâniennes sont achetées, la fréquence de leur remplacement, ainsi que les schémas de tarification et de réutilisation dans les différents environnements de soins. Nous nous entretenons avec un mélange de fabricants et de distributeurs de dispositifs, ainsi qu'avec des cliniciens et des équipes d'achats hospitaliers, et nous couvrons l'Asie-Pacifique, l'EMEA et les Amériques afin que les différences de pratiques régionales soient reflétées dans le modèle final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Directeurs généraux : 22 % | Asie-Pacifique : 49 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 24 % | EMEA : 31 % |

| Acteurs plus petits : 22 % | Managers : 54 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante où les volumes de procédures et l'activité des environnements de soins sont utilisés pour reconstituer le bassin de demande adressable pour la fixation crânienne en chirurgie et en imagerie. Ces signaux de demande sont ensuite traduits en revenus de dispositifs à l'aide d'un petit ensemble d'intrants pratiques, suivi d'ajustements reflétant les comportements de réutilisation et les cycles d'achat.

Dans le modèle, nous utilisons des variables telles que les tendances des charges de cas neurochirurgicaux et traumatologiques, le mix des environnements d'imagerie et de chirurgie, la cadence typique de remplacement et de remise à neuf pour les pinces réutilisables, la part des broches jetables par rapport aux broches réutilisables, et les fourchettes de prix régionales reflétant les normes d'achat locales et le calendrier des devises. Lorsque les données publiques disponibles sont limitées, les hypothèses sont ancrées grâce aux entretiens, puis vérifiées par des approximations ascendantes sélectives telles que des ASP échantillonnés multipliés par des volumes unitaires estimés et des vérifications de canaux auprès des distributeurs.

Pour les prévisions, une analyse de scénarios est utilisée afin que les trajectoires d'adoption et de tarification puissent être testées sous contrainte sans surajuster les données. Les hypothèses de croissance sont construites autour des tendances des procédures, des ajouts de capacité hospitalière et des évolutions des préférences cliniques, et elles sont affinées après reconfirmation avec des répondants experts avant la finalisation de la vision prospective.

Validation des données et cycle de mise à jour

Les résultats sont validés en comparant la ligne de revenus modélisée à des signaux indépendants tels que l'orientation des procédures, l'activité d'autorisation des dispositifs et les fourchettes de prix observées discutées lors des entretiens. Lorsque des sauts inattendus apparaissent, les facteurs sous-jacents sont réexaminés, les définitions sont revérifiées, et des appels de suivi sont déclenchés pour confirmer si le changement est réel ou un artefact de données.

Avant la validation finale, le jeu de données et les calculs passent par des revues d'analystes en plusieurs étapes afin que la logique des unités, le traitement des devises et les moteurs de croissance soient cohérents entre les régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, après quoi une dernière vérification avant livraison est réalisée afin que les clients reçoivent la vue la plus récente.

Taille du marché des pinces crâniennes de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les pinces crâniennes peuvent sembler très éloignées les unes des autres, même lorsque tout le monde parle de la même famille de produits. L'écart provient généralement de choix d'inclusion différents, d'années de base différentes, et de la rapidité avec laquelle les prix et les volumes de procédures sont actualisés dans le modèle.

Le principal écart provient du fait que les appuis-tête en fer à cheval et autres accessoires compatibles de maintien de tête soient comptés ou non avec les pinces à broches, Mordor Intelligence les considérant dans le périmètre uniquement lorsqu'ils sont vendus pour la stabilisation crânienne liée à la neurochirurgie ou à des cas d'usage d'imagerie. Des différences apparaissent également lorsqu'une estimation utilise une année de base antérieure puis compose vers l'avenir, lorsqu'une autre suppose une expansion plus rapide des ASP sans la relier à la réalité des achats, et lorsque le calendrier de conversion des devises n'est pas maintenu cohérent entre les régions.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 321,23 millions USD (2026) | |

| Cabinet de conseil mondial A | 290,20 millions USD (2024) | Utilise une année de base antérieure et une fenêtre de prévision différente, ce qui peut sous-estimer les effets de tarification et de cycle de remplacement des années ultérieures si la réutilisation et le mix de broches ne sont pas mis à jour de manière cohérente. |

| Éditeur sectoriel B | 286,49 millions USD (2025) | Applique un prisme de segmentation plus large qui peut modifier ce qui est compté comme une pince crânienne par rapport aux appuis-tête adjacents, et le cadrage des applications peut inclure des contextes de procédures supplémentaires qui ne sont pas systématiquement comparables. |

Pris ensemble, le tableau montre que la direction de la différence s'explique principalement par les limites du périmètre et le calendrier, plutôt que par une seule hypothèse de croissance. En maintenant le bassin de demande lié à l'activité des procédures et en vérifiant les intrants clés tels que les cycles de réutilisation, le mix de broches et la tarification régionale auprès des répondants, nous maintenons une estimation traçable à des étapes claires qui peuvent être répétées et revalidées au fil du temps.

Questions clés auxquelles répond le rapport

Quelle est la valeur mondiale actuelle du marché des pinces crâniennes ?

Le marché s'élève à 321,23 millions USD en 2026 et devrait croître pour atteindre 404,09 millions USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des pinces crâniennes ?

L'Asie-Pacifique croît à un TCAC de 9,18 % grâce aux nouveaux centres neurochirurgicaux et à la production locale de dispositifs.

Pourquoi les pinces crâniennes à quatre broches gagnent-elles en popularité ?

Les conceptions à quatre broches répartissent la pression de manière plus uniforme, réduisent les traumatismes tissulaires et soutiennent les procédures complexes assistées par robot.

Comment les centres chirurgicaux ambulatoires influencent-ils la demande ?

Les protocoles de craniotomie ambulatoire reposent sur des pinces légères et à usage unique qui raccourcissent la rotation, stimulant les commandes de dispositifs dans ces centres.

Quelles sont les principales complications liées aux pinces crâniennes ?

Les problèmes documentés comprennent les lésions de pression, les fractures du crâne et les infections, ce qui incite à des contrôles de couple plus stricts et à une surveillance accrue.

Dernière mise à jour de la page le: