Taille et part du marché des dispositifs d'accès vasculaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

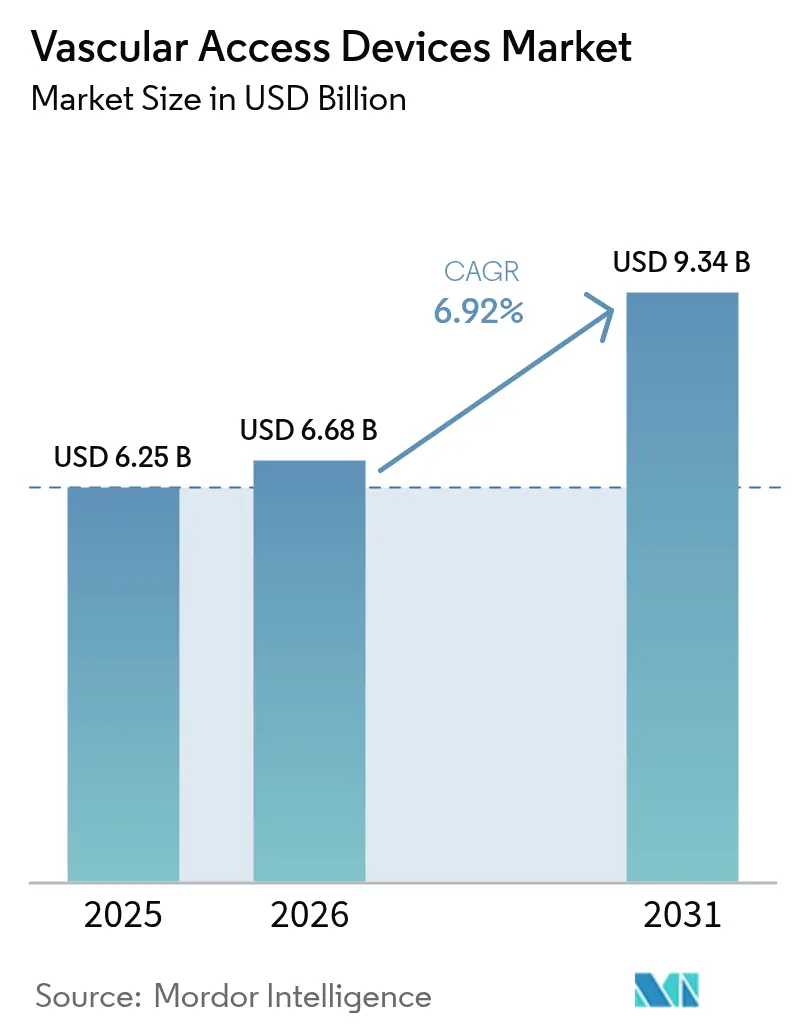

| Taille du Marché (2026) | 6.68 Milliards de dollars |

| Taille du Marché (2031) | 9.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.92% CAGR |

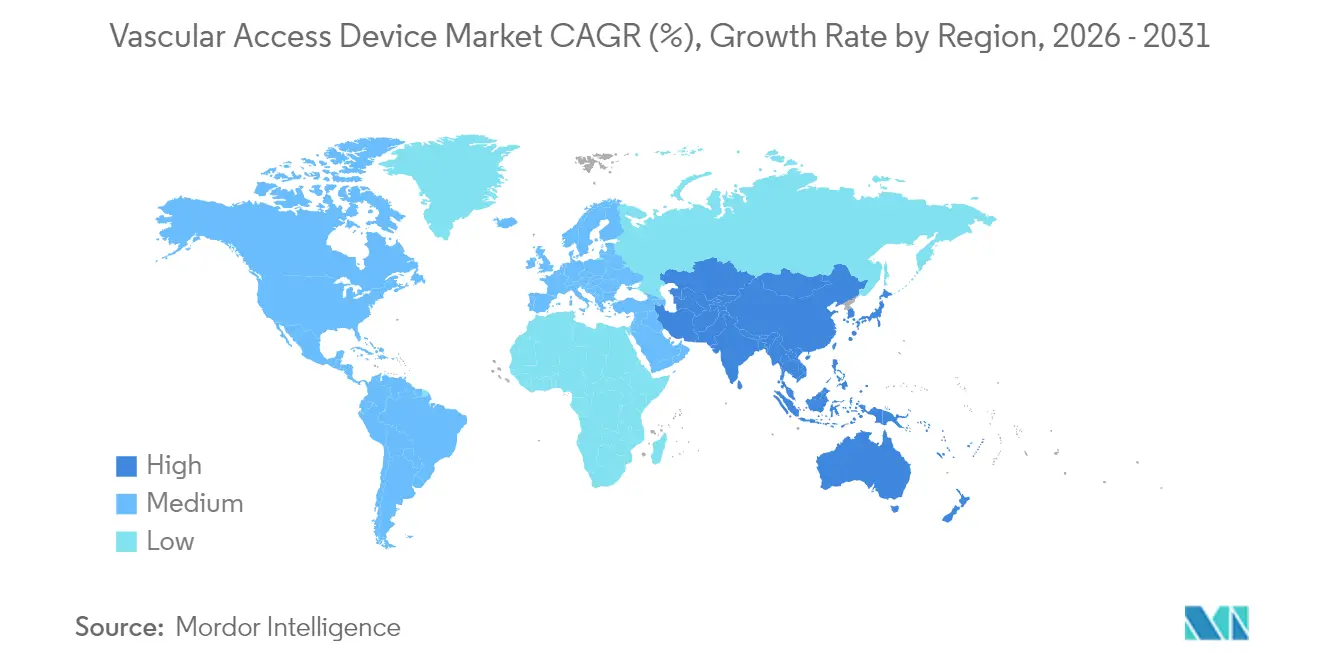

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

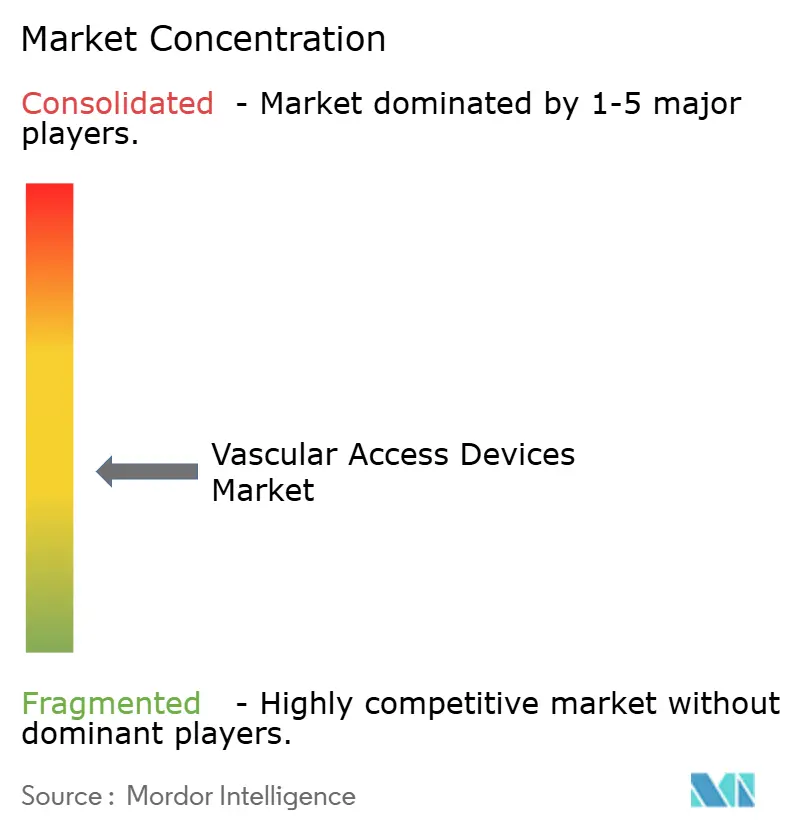

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'accès vasculaire par Mordor Intelligence

La taille du marché des dispositifs d'accès vasculaire devrait passer de 6,25 milliards USD en 2025 à 6,68 milliards USD en 2026 et devrait atteindre 9,34 milliards USD d'ici 2031, à un TCAC de 6,92 % sur la période 2026-2031. Cette expansion reflète le virage des prestataires de soins de santé vers une innovation axée sur la valeur, qui privilégie la prévention des infections, la durabilité des matériaux et l'efficacité des procédures. La charge croissante des maladies chroniques, l'adoption plus large de l'insertion guidée par échographie et le passage aux modèles de soins ambulatoires soutiennent collectivement une demande soutenue. Parallèlement, les avancées dans les biomatériaux hydrophiles et les revêtements antimicrobiens intensifient la différenciation des produits, tandis que la relocalisation des chaînes d'approvisionnement aide les fabricants à atténuer le risque lié aux matières premières. La dynamique concurrentielle favorise donc les entreprises capables d'associer une fabrication à grande échelle à des déploiements technologiques rapides, maintenant le marché des dispositifs d'accès vasculaire sur une trajectoire de croissance régulière.

Points clés du rapport

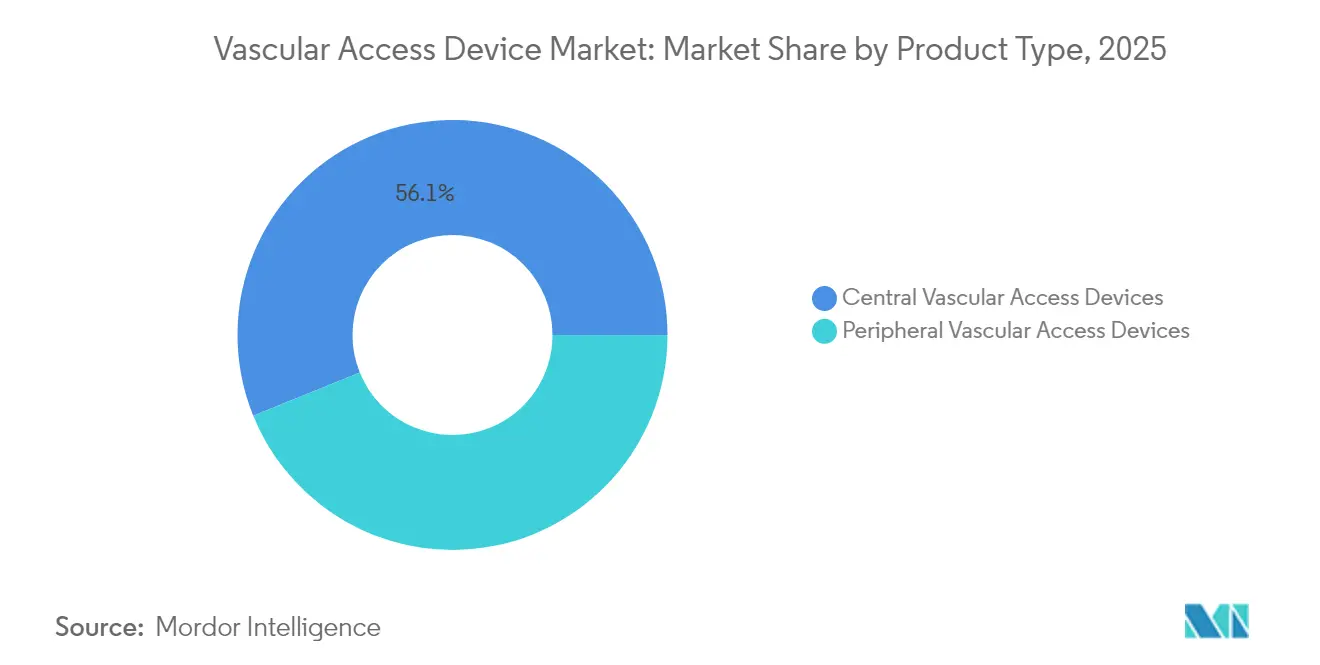

- Par type de dispositif, les dispositifs d'accès vasculaire central ont dominé avec une part de revenus de 56,12 % en 2025, tandis que les dispositifs périphériques devraient se développer à un TCAC de 7,61 % jusqu'en 2031.

- Par application, l'administration de médicaments a représenté 39,55 % des revenus de 2025, tandis que les diagnostics et les tests devraient croître à un TCAC de 7,68 % jusqu'en 2031.

- Par matériau, le polyuréthane a capturé une part de 48,25 %, tandis que le silicone devrait enregistrer un TCAC de 7,85 % sur la période 2026-2031.

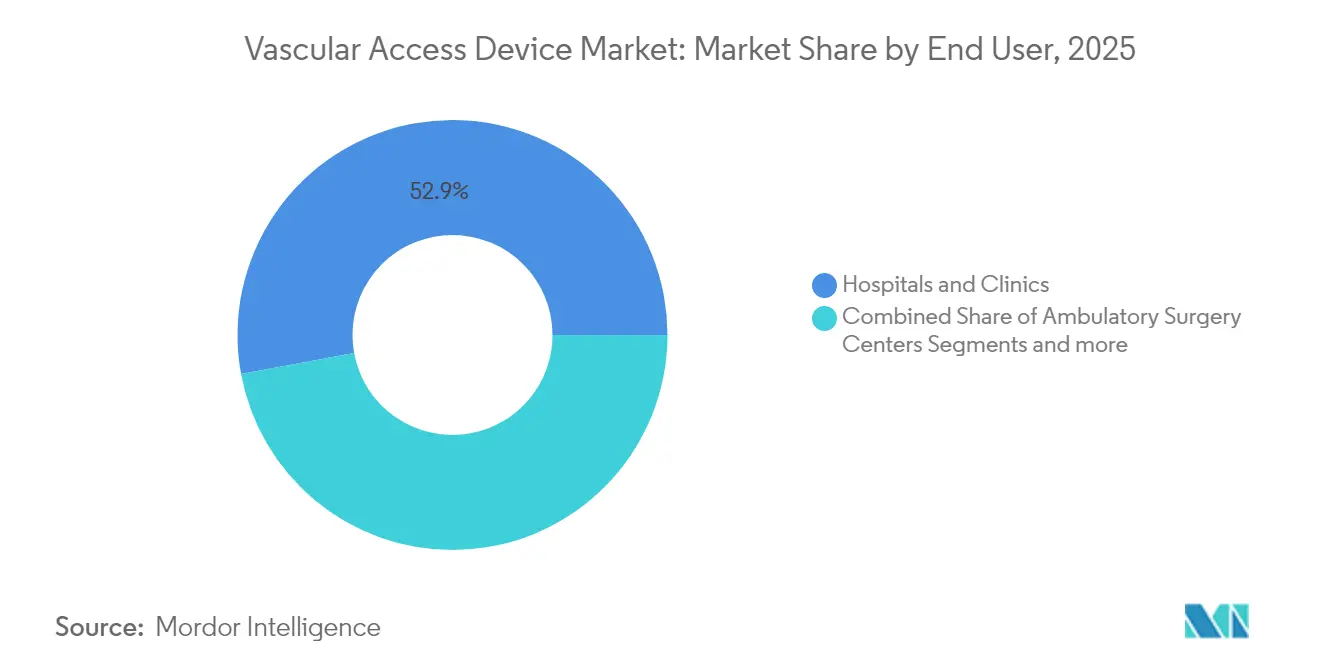

- Par utilisateur final, les hôpitaux et les cliniques ont représenté une part de 52,90 % en 2025, tandis que les centres de chirurgie ambulatoire (ASC) sont positionnés pour un TCAC de 7,77 %.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 39,85 % en 2025, mais l'Asie-Pacifique devrait progresser à un TCAC de 7,95 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs d'accès vasculaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et forte demande de thérapie intraveineuse | 2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Croissance des procédures de chimiothérapie et des hospitalisations | 1.8% | Mondial, en particulier les marchés développés | Moyen terme (2-4 ans) |

| Augmentation de l'accès vasculaire pédiatrique et néonatal | 1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de solutions DIVA guidées par échographie | 1.5% | Mondial, dirigé par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion de la thérapie de perfusion à domicile et en communauté | 1.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Politiques et directives de remboursement favorables | 0.8% | Principalement Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques et forte demande de thérapie intraveineuse

Les maladies chroniques telles que le diabète et l'insuffisance cardiaque entraînent des besoins de traitement intraveineux à long terme dans le monde entier. La perfusion à domicile dessert désormais plus de 3,2 millions d'Américains par an, avec des dépenses dépassant 110 milliards USD et augmentant de 5 à 7 % chaque année. Les cathéters midline durables et les dispositifs périphériques à longue durée de séjour réduisent le risque de complications, soutenant une prise en charge ambulatoire plus large. Les biomatériaux hydrophiles tels que le MIMIX d'Access Vascular réduisent les taux d'échec et peuvent faire économiser à un hôpital de 1 000 lits 1,8 million USD par an. Ces économies élèvent les dispositifs d'accès vasculaire du statut de fournitures de base à celui d'infrastructure essentielle.

Croissance des procédures de chimiothérapie et des hospitalisations

Les schémas thérapeutiques oncologiques personnalisés dépendent de plus en plus des cathéters veineux centraux qui tolèrent les médicaments vésicants tout en permettant des prélèvements fréquents [1]Caitriona Duggan, "Dispositifs d'accès vasculaire pour les schémas thérapeutiques intraveineux prolongés chez les personnes diagnostiquées avec un cancer," Bibliothèque Cochrane, pmc.ncbi.nlm.nih.gov. Les cathéters centraux à insertion périphérique (PICC) améliorent la flexibilité ambulatoire, réduisant les délais de traitement et les séjours hospitaliers. Les pansements imprégnés de chlorhexidine ont réduit les infections de la circulation sanguine de 52 % dans les essais, soutenant une tarification premium pour les dispositifs résistants aux infections [2]Huilin Xu, "Améliorer les soins des cathéters veineux centraux avec des pansements à la gluconate de chlorhexidine : données probantes d'une revue systématique et d'une méta-analyse," BMC, jhpn.biomedcentral.com.

Augmentation de l'accès vasculaire pédiatrique et néonatal

Les unités de soins intensifs néonatals rapportent des durées moyennes de séjour de 4 jours pour les perfusions intraveineuses périphériques à longue durée de séjour avec un taux de succès de 71,7 %, tandis que les PICC atteignent 83,6 %. La technique de Seldinger modifiée minimise les traumatismes vasculaires chez les nourrissons prématurés. Les verrous à la taurolidine réduisent les infections de la circulation sanguine de 45 % et les hospitalisations de 41 % chez les enfants sous nutrition parentérale. La R&D spécifique à la pédiatrie reste donc un facteur de différenciation stratégique.

Adoption de solutions DIVA guidées par échographie

L'accès intraveineux difficile affecte jusqu'à 35 % des patients chirurgicaux, coûtant aux services d'urgence américains 2,68 milliards USD par an. L'échographie triple le taux de succès à la première tentative, mais les deux tiers des cliniciens s'appuient encore sur la canulation à l'aveugle. Les kits de fil-guide à une main atteignent un taux de succès de 75 % à la première tentative contre 50 % pour les méthodes standard. Les fournisseurs associant des cathéters à l'imagerie au chevet du patient et à la formation captent une part d'influence disproportionnée [3]Amit Bahl, "Une définition améliorée et la règle SAFE pour prédire l'accès intravasculaire difficile (DIVA) chez les adultes hospitalisés," Journal of Infusion Nursing, journals.lww.com.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Infections de la circulation sanguine associées aux cathéters (CLABSI) | -1.4% | Mondial, en particulier dans les milieux de soins aigus | Moyen terme (2-4 ans) |

| Contrôle réglementaire strict et rappels de produits | -0.9% | Mondial, dirigé par la FDA et les régulateurs européens | Court terme (≤ 2 ans) |

| Voies alternatives d'administration de médicaments à action prolongée | -0.6% | Marchés développés avec une infrastructure pharmaceutique avancée | Long terme (≥ 4 ans) |

| Contraintes d'approvisionnement en polyuréthane et silicone de qualité médicale | -1.1% | Mondial, avec un impact particulier sur la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Infections de la circulation sanguine associées aux cathéters (CLABSI)

Les unités de soins intensifs enregistrent encore 4,9 infections pour 1 000 jours de cathéter, chaque épisode ajoutant des coûts de traitement et un risque de mortalité. Les tableaux de bord numériques réduisent les taux de CLABSI jusqu'à 73 %, mais nécessitent des investissements en capital. Les pansements à la chlorhexidine réduisent la colonisation des cathéters de 54 %. Les hôpitaux favorisent donc les ensembles intégrés de contrôle des infections, ce qui pénalise les fournisseurs de produits de base dépourvus de revêtements avancés.

Contrôle réglementaire strict et rappels de produits

Les alertes de la FDA concernant la fatigue des matériaux de cathéter et son règlement harmonisé sur les systèmes de qualité exigent des reconceptions coûteuses que les petites entreprises peinent à assumer. Les nouvelles règles de notification de pénurie 506J obligent les fabricants à divulguer les perturbations d'approvisionnement six mois à l'avance, exposant des informations concurrentielles. La charge de conformité accélère la consolidation sur le marché des dispositifs d'accès vasculaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : dominance centrale avec une dynamique périphérique

Les dispositifs centraux ont capturé 56,12 % de la part de marché des dispositifs d'accès vasculaire en 2025. Les PICC restent l'outil de référence pour les milieux oncologiques et de soins intensifs, tandis que les cathéters tunnelisés soutiennent les thérapies d'une durée d'un an. Les hôpitaux apprécient leur débit fiable et leur fréquence de réinsertion plus faible, même si les pressions sur les remboursements intensifient l'examen du risque infectieux et de la durée de séjour.

Les cathéters périphériques, cependant, constituent la classe à la croissance la plus rapide avec un TCAC de 7,61 %. Les conceptions à longue durée de séjour comblent le fossé entre les cathéters intraveineux périphériques courts standard et les PICC, réduisant les coûts et les taux de complications pour les thérapies intermédiaires. Les dispositifs homologués par la FDA tels que l'Introcan Safety 2 de B. Braun prolongent la durée médiane de séjour à 5,7 jours. La mise en place guidée par échographie a élargi l'acceptation clinique, et les améliorations en polyuréthane antimicrobien différencient davantage les offres. À mesure que les volumes de perfusion ambulatoire augmentent, les innovations périphériques sont positionnées pour gagner une traction supplémentaire sur le marché des dispositifs d'accès vasculaire.

Par application : l'administration thérapeutique en tête, les diagnostics s'accélèrent

L'administration de médicaments a représenté 39,55 % des revenus de 2025, soulignant le rôle indispensable d'une administration intraveineuse sûre des médicaments. Les produits biologiques complexes, les cocktails de chimiothérapie et les solutions hyperosmolaires nécessitent des lignes centrales et des ports robustes capables d'un accès répété sans perte d'intégrité. Les lumières revêtues et les embouts résistants à la pression sont devenus standard, soutenant des primes de prix.

Les diagnostics et les tests devraient croître à un TCAC de 7,68 % à mesure que les protocoles de médecine de précision exigent des prélèvements sériels de biomarqueurs. Les dispositifs de soins de proximité raccourcissent les délais de traitement, incitant les hôpitaux à privilégier les cathéters à faible taux d'hémolyse et à accès facile pour les prélèvements sanguins. Les fabricants intégrant des configurations multi-lumières et des géométries optimisées par l'IA offrent des économies de flux de travail tangibles, renforçant le positionnement concurrentiel sur le marché des dispositifs d'accès vasculaire.

Par utilisateur final : les hôpitaux maintiennent leur échelle, les ASC gagnent en vitesse

Les hôpitaux et les cliniques ont généré 52,90 % des revenus de 2025, car les services de soins intensifs, d'urgence et chirurgicaux s'appuient sur des plateformes d'accès vasculaire haute performance. Les grands réseaux négocient des contrats en volume qui regroupent les cathéters avec des accessoires intégrés de fixation et antimicrobiens. Les chocs de la chaîne d'approvisionnement ont conduit de nombreux systèmes à recourir à un double approvisionnement, permettant aux fournisseurs agiles de détrôner les acteurs établis.

Les ASC représentent le canal à la croissance la plus rapide avec un TCAC de 7,77 % jusqu'en 2031. Les nouveaux codes C améliorent le remboursement du cathétérisme cardiaque jusqu'à 3 346 USD, validant l'économie des procédures en ambulatoire. Les chaînes d'ASC soutenues par des fonds de capital-investissement développent des salles de cardiologie et de chirurgie vasculaire, augmentant la demande de kits conviviaux qui accélèrent la rotation. Les fournisseurs repensant l'emballage pour une mise en place procédurale rapide sont positionnés pour capter des ventes supplémentaires sur le marché des dispositifs d'accès vasculaire.

Par matériau : base en polyuréthane, essor du silicone

Le polyuréthane détenait une part de 48,25 % en 2025, reflétant des décennies de familiarité clinique et d'efficacité en termes de coûts. Pourtant, le taux de complications de 30 % du matériau dans les cas de cathéter pousse les hôpitaux à chercher des alternatives. La pénurie de polyuréthane de qualité médicale à la suite des pénuries de PTFE a incité les grandes entreprises à verticaliser l'extrusion ou à conclure des contrats à long terme, atténuant l'impact sur les marges.

Le silicone, progressant à un TCAC de 7,85 %, bénéficie d'une biocompatibilité supérieure qui réduit la thrombose. Le silicone à surface modifiée infusé d'agents antimicrobiens réduit considérablement l'adhésion bactérienne et répond aux besoins d'implants à long terme. Les spécialistes pédiatriques spécifient de plus en plus les lignes en silicone pour les vaisseaux fragiles, faisant du matériau un domaine d'intérêt stratégique. Les constructions hybrides — combinant la flexibilité du silicone et la résistance du polyuréthane — émergent, renforçant l'innovation matérielle comme champ de bataille central sur le marché des dispositifs d'accès vasculaire.

Analyse géographique

L'Amérique du Nord a représenté 39,85 % des revenus de 2025 grâce à une infrastructure de soins de santé sophistiquée et à un mix d'assurance qui récompense les technologies de réduction des infections. BD a investi plus de 10 millions USD en 2024 pour développer la production de cathéters aux États-Unis, ajoutant des centaines de millions d'unités par an et renforçant la résilience de l'approvisionnement domestique. Terumo a alloué 30 millions USD à la capacité d'Angio-Seal à Porto Rico, soulignant l'attrait manufacturier de la région.

L'Asie-Pacifique devrait afficher un TCAC de 7,95 % jusqu'en 2031, reflétant la prévalence croissante des maladies chroniques et les dépenses de santé. Le passage de la Chine aux achats axés sur la valeur exerce une pression sur les prix, mais les champions locaux visent les marchés d'exportation pour compenser la compression des marges domestiques. Terumo, dont le siège est au Japon, a rapporté que sa plateforme de pince médiane Rika est désormais installée dans 98 centres de la région, approchant de son objectif de 100 sites.

L'Europe maintient une base installée robuste grâce à des mandats stricts de prévention des infections et à l'adoption précoce de l'évaluation des technologies de santé. Pendant ce temps, les développements des systèmes de santé au Moyen-Orient et la reprise économique en Amérique du Sud créent des poches de forte croissance, notamment là où les assureurs publics soutiennent la perfusion ambulatoire. Les frictions géopolitiques en cours et les contraintes sur les matières premières encouragent les entreprises à développer des modèles d'approvisionnement multi-sites afin que le marché des dispositifs d'accès vasculaire puisse répondre à la demande régionale variée sans perturbation.

Paysage concurrentiel

Le marché des dispositifs d'accès vasculaire présente une fragmentation modérée, les multinationales s'appuyant sur de larges portefeuilles, une propriété intellectuelle en matière de contrôle des infections et une distribution mondiale. BD, Teleflex et ICU Medical ancrent le premier niveau, tandis que les entreprises de taille moyenne se différencient par une orientation clinique de niche ou une science des matériaux avancée. Les revêtements résistants aux infections restent au cœur du positionnement premium ; les traitements de surface en réseau d'héparine ont réduit la formation de thrombus de 62,5 % dans des travaux précliniques.

La convergence technologique s'accélère. ICU Medical et Otsuka ont formé une coentreprise de 200 millions USD qui porte la capacité annuelle de solutions intraveineuses à 1,4 milliard d'unités et intègre des valves de sécurité en boucle fermée. Les outils d'insertion robotique et de sélection guidée par l'IA, bien que naissants, commencent à influencer les critères d'achat, notamment dans les hôpitaux universitaires.

La rationalisation des portefeuilles se poursuit. AngioDynamics a cédé ses marques PICC et midline à Spectrum Vascular pour 45 millions USD afin de se concentrer sur les plateformes de gestion des thrombus. La fiabilité de la chaîne d'approvisionnement prend une importance stratégique croissante ; les fabricants capables d'assurer la redondance dans l'approvisionnement en résine et la capacité de stérilisation bénéficient d'un statut de contrat préférentiel. À mesure que les milieux ambulatoires se développent, les priorités de conception s'orientent vers la facilité d'utilisation et la rotation rapide, favorisant un pipeline régulier d'innovations incrémentales qui maintiennent une concurrence vive sur l'ensemble du marché des dispositifs d'accès vasculaire.

Leaders du secteur des dispositifs d'accès vasculaire

NIPRO Medical Corporation

B. Braun Melsungen AG

Baxter International Inc.

Becton, Dickinson and Company

Teleflex Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Teleflex Incorporated a annoncé l'acquisition de l'activité d'intervention vasculaire de BIOTRONIK pour environ 760 millions EUR (820 millions USD), élargissant son offre en cardiologie interventionnelle.

- Mai 2025 : BD a révélé des plans pour séparer son unité Biosciences et Solutions de diagnostic, créant une entité MedTech de 17,8 milliards USD qui inclut sa franchise d'accès vasculaire.

- Janvier 2025 : Penumbra a lancé le système d'accès vasculaire Element, la première gaine hypotube découpée au laser compatible avec Lightning Flash 2.0 pour le traitement de la thromboembolie veineuse.

- Octobre 2024 : BD a introduit le système d'accès vasculaire intraosseux BD pour les situations d'urgence où la mise en place intraveineuse conventionnelle est retardée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs d'accès vasculaire (DAV) comme la vente mondiale de cathéters et de ports spécialement conçus qui créent un accès veineux à court ou long terme pour la perfusion de médicaments, l'administration de liquides ou de nutrition, les prélèvements sanguins, l'hémodialyse et la surveillance hémodynamique. Les familles de dispositifs couvertes comprennent les cathéters veineux centraux, les ports implantables, les cathéters centraux à insertion périphérique, les cathéters midline, les cathéters intraveineux périphériques courts, les aiguilles à ailettes et les accessoires de fixation associés.

Exclusions de la portée : les fils-guides diagnostiques, les dispositifs de fermeture vasculaire et les endoprothèses périphériques sont exclus.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs d'accès vasculaire central

- Cathéters centraux à insertion périphérique (PICC)

- Cathéters non tunnelisés

- Cathéters tunnelisés

- Autres dispositifs d'accès vasculaire central

- Dispositifs d'accès vasculaire périphérique

- Cathéters intraveineux périphériques (CIVP)

- Cathéters midline

- Autres dispositifs d'accès vasculaire périphérique

- Dispositifs d'accès vasculaire central

- Par application

- Administration de médicaments ou de drogues

- Administration de liquides et de nutrition

- Transfusion de sang et de produits sanguins

- Diagnostics et tests

- Autres applications

- Par utilisateur final

- Hôpitaux et cliniques

- Centres de chirurgie ambulatoire

- Autres

- Par matériau

- Polyuréthane

- Silicone

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des chirurgiens vasculaires, des infirmiers spécialisés en perfusion, des responsables de la chaîne d'approvisionnement et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique nous ont aidés à valider les courbes d'adoption, le mix typique de cathéters et les répercussions sur les prix. De courtes enquêtes en ligne auprès de néphrologues ont clarifié les taux de remplacement des accès pour dialyse chronique et les évolutions des préférences de pratique régionale.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques faisant autorité, notamment les autorisations 510(k) de la FDA, les enregistrements EUDAMED et les volumes de remboursement HCPCS, car ils révèlent les introductions annuelles de dispositifs et les comptages de procédures de base. Des organismes professionnels tels que la Société des infirmiers en perfusion, l'Initiative pour la qualité des résultats des maladies rénales et le Réseau mondial de dialyse fournissent des changements de directives et des données de prévalence de la dialyse qui façonnent la demande. Les divulgations d'achats hospitaliers, certains dépôts 10-K et des études évaluées par des pairs sur les taux d'infection ancrent davantage les prix de vente moyens et les hypothèses de durée de séjour. Des ressources par abonnement, notamment D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour les actualités liées aux expéditions, complètent les signaux financiers. Cette liste est illustrative ; de nombreuses autres sources ouvertes et payantes ont alimenté les vérifications des données.

Dimensionnement du marché et prévisions

Une construction descendante commence par les procédures de perfusion hospitalière et à domicile, les séances de dialyse et les cures de perfusion oncologique ; ces volumes sont multipliés par des ratios vérifiés de dispositifs par procédure et des prix de vente moyens régionaux pondérés. Des vérifications croisées ascendantes, notamment des cumuls de revenus des fournisseurs et des données d'appels d'offres échantillonnées, affinent les totaux avant l'alignement final.

Les principaux facteurs du modèle comprennent : - le nombre annuel de patients en chimiothérapie - la croissance de la population en dialyse chronique - l'incidence des remplacements liés aux infections - la durée moyenne de séjour des cathéters - les évolutions réglementaires affectant l'adoption des ports injectables sous pression.

Les prévisions jusqu'en 2030 utilisent une régression multivariée avec la prévalence de la dialyse, l'incidence oncologique et la croissance des dépenses de santé comme prédicteurs ; l'analyse de scénarios s'ajuste pour les perturbations majeures de la chaîne d'approvisionnement. Les lacunes de données dans les marchés émergents sont comblées par des proxies régionaux calibrés et des taux de pénétration confirmés par des experts.

Validation des données et cycle de mise à jour

Les résultats passent par des vérifications de variance à trois niveaux, une révision par des analystes seniors et une réconciliation des anomalies. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des rappels importants, des changements de remboursement ou des chocs macroéconomiques. Un balayage final avant publication garantit que les chiffres reçus par les clients représentent la vue la plus actuelle.

Pourquoi notre référence sur les dispositifs d'accès vasculaire mérite une confiance exceptionnelle

Les estimations publiées diffèrent souvent ; les définitions, le mix de produits et la fréquence d'actualisation correspondent rarement.

Les principaux facteurs d'écart comprennent la question de savoir si les dispositifs intraosseux sont comptabilisés, la façon dont les accessoires de cathéter sont tarifés et la fréquence des mises à jour du modèle. Les analystes de Mordor réexaminent les dépôts réglementaires chaque année et appliquent des prix de vente moyens pondérés dérivés d'audits d'approvisionnement, tandis que de nombreuses entreprises s'appuient sur des prix catalogue statiques ou regroupent les dispositifs de fermeture vasculaire et les dispositifs périphériques dans un seul ensemble.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,25 milliards USD (2025) | ||

| 5,99 milliards USD (2024) | Consultance mondiale A | exclut les dispositifs intraosseux ; mises à jour bisannuelles ; construction purement descendante |

| 8,64 milliards USD (2024) | Revue professionnelle B | combine les dispositifs de fermeture et les dispositifs périphériques ; utilise une inflation du prix de vente moyen non divulguée |

Ces comparaisons montrent que notre sélection rigoureuse de la portée, notre validation à double piste et notre actualisation annuelle fournissent une référence équilibrée et transparente que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs d'accès vasculaire et son taux de croissance prévu ?

Le marché est évalué à 6,68 milliards USD en 2026 et devrait croître à un TCAC de 6,92 %, atteignant 9,34 milliards USD d'ici 2031.

Quelle catégorie de dispositifs détient la plus grande part et laquelle se développe le plus rapidement ?

Les dispositifs d'accès vasculaire central dominent avec une part de 56,12 % en 2025, tandis que les dispositifs périphériques affichent la croissance la plus élevée avec un TCAC de 7,61 % jusqu'en 2031.

Quelle région contribue le plus aux revenus et laquelle affiche la dynamique de croissance la plus forte ?

L'Amérique du Nord représente 39,85 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 7,95 %.

Quel est le principal moteur ayant la plus grande influence positive sur l'expansion du marché ?

La charge croissante des maladies chroniques et la forte demande de thérapie intraveineuse ajoutent un estimé de +2,1 % au TCAC global.

Comment les hôpitaux se comparent-ils aux centres de chirurgie ambulatoire (ASC) en termes de performance sur le marché ?

Les hôpitaux et les cliniques détiennent une part de marché de 52,90 % en 2025, tandis que les ASC constituent le canal à la croissance la plus rapide avec un TCAC de 7,77 %.

Quels matériaux dominent et quel segment de matériaux connaît la croissance la plus rapide ?

Le polyuréthane maintient une part de 48,25 %, tandis que le silicone est le matériau à la croissance la plus rapide avec un TCAC de 7,85 %.

Dernière mise à jour de la page le: