Taille et parts du marché des dispositifs de thrombectomie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.87 Milliards de dollars |

| Taille du Marché (2031) | 2.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des dispositifs de thrombectomie par Mordor Intelligence

La taille du marché des dispositifs de thrombectomie était évaluée à 1,75 milliard USD en 2025 et devrait croître de 1,87 milliard USD en 2026 pour atteindre 2,62 milliards USD d'ici 2031, à un TCAC de 6,98 % au cours de la période de prévision (2026-2031). Les preuves cliniques démontrant une récupération fonctionnelle supérieure, une population vieillissante vivant plus longtemps avec des facteurs de risque vasculaire, et une expansion régulière des remboursements accélèrent l'adoption dans les centres de traitement des AVC et les programmes vasculaires périphériques. Les systèmes mécaniques continuent de dominer la base installée la plus importante, mais l'innovation rapide dans les cathéters d'aspiration et les pompes à vide assistées par ordinateur redéfinit l'efficacité procédurale. Les fabricants poursuivent l'élargissement de leur portefeuille par des acquisitions et des lancements de produits de nouvelle génération, tandis que les hôpitaux investissent dans des réseaux d'AVC en étoile pour pallier les pénuries de capacité. Par ailleurs, l'harmonisation réglementaire dans les zones géographiques en croissance raccourcit les délais de mise sur le marché et stimule la demande locale, positionnant le marché des dispositifs de thrombectomie pour une croissance unitaire soutenue à deux chiffres.

Principaux enseignements du rapport

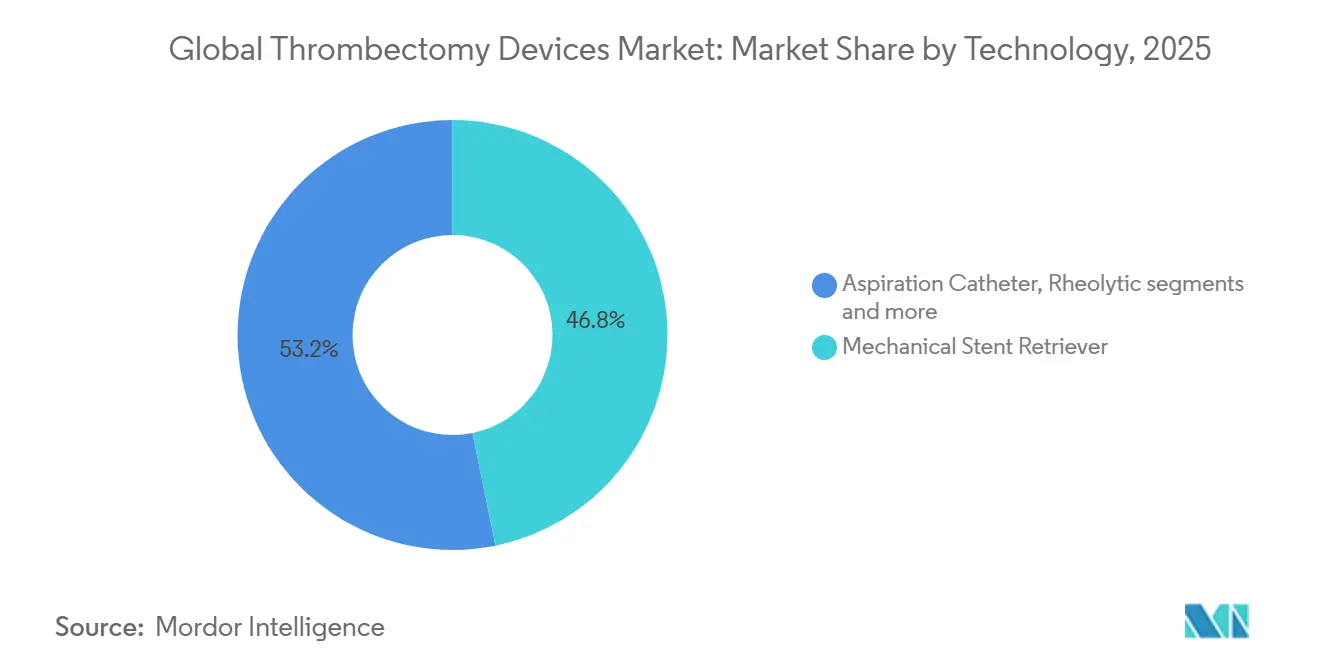

- Par technologie, les plateformes mécaniques ont dominé avec 46,80 % de la part de marché des dispositifs de thrombectomie en 2025 ; les cathéters d'aspiration devraient afficher le TCAC le plus rapide de 7,78 % jusqu'en 2031.

- Par type, les systèmes manuels ont capturé 52,20 % du marché des dispositifs de thrombectomie en 2025, tandis que les systèmes automatisés progressent à un TCAC de 7,44 %.

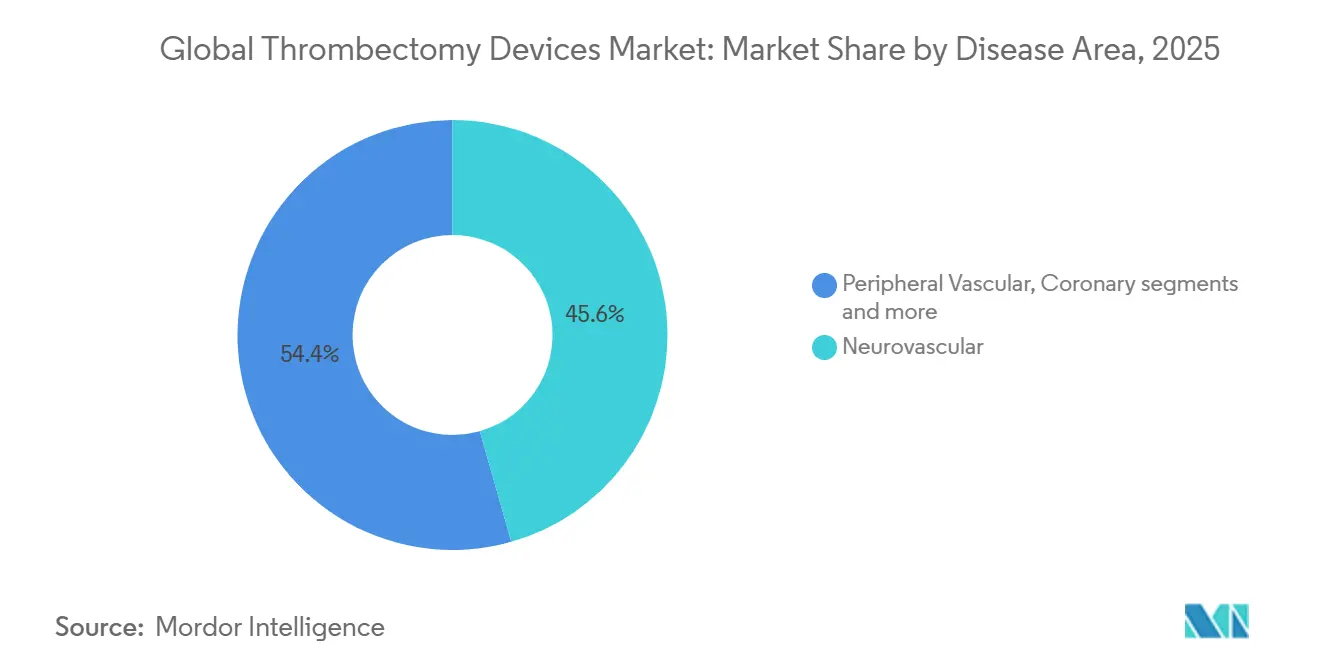

- Par domaine pathologique, les applications neurovasculaires représentaient 45,60 % du marché en 2025 ; les interventions pour embolie pulmonaire affichent les meilleures perspectives de croissance avec un TCAC de 7,98 % jusqu'en 2031.

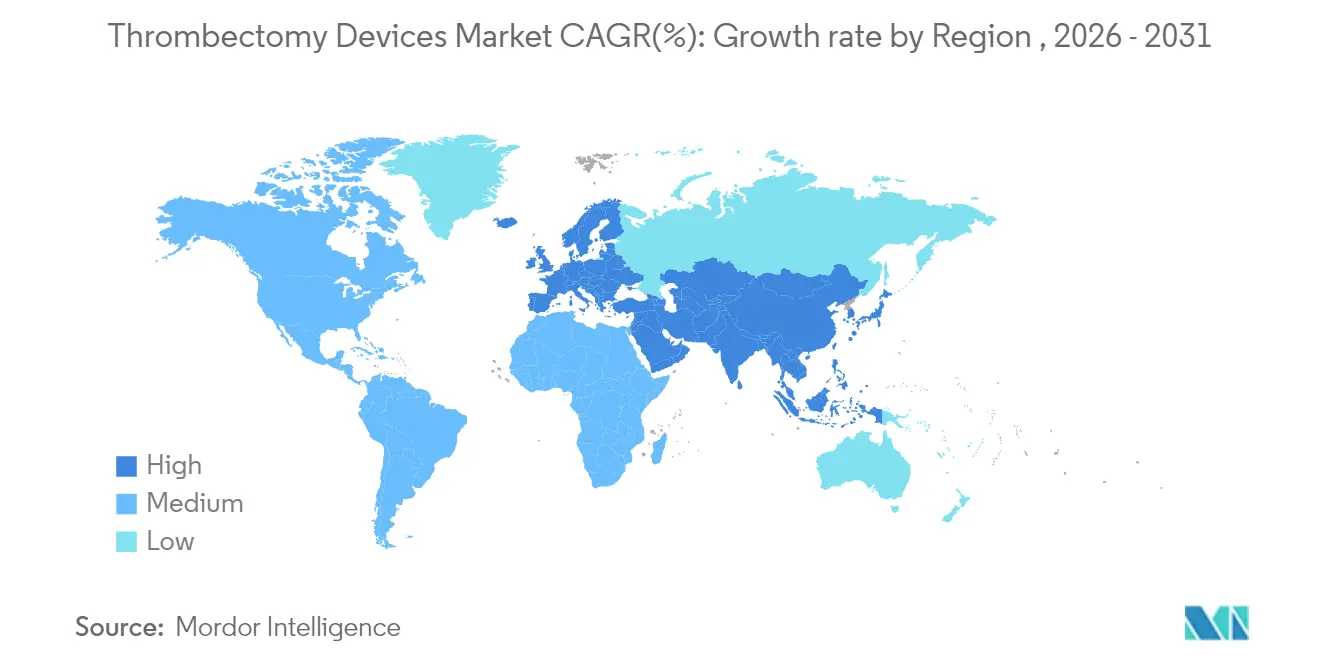

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 38,10 % en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 8,11 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de thrombectomie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement de la population et augmentation de l'incidence des AVC | +2.80% | Mondial, avec l'impact le plus élevé en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques dans la conception des dispositifs | +2.10% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des preuves cliniques et des recommandations | +1.60% | Mondial, avec adoption réglementaire dans les marchés développés | Moyen terme (2-4 ans) |

| Amélioration des infrastructures de santé | +1.20% | Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Politiques de remboursement favorables | +0.80% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilisation croissante aux procédures mini-invasives | +0.60% | Mondial, avec un impact plus élevé dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et augmentation de l'incidence des AVC

L'allongement de l'espérance de vie gonfle le bassin mondial de patients victimes d'AVC et, par extension, de candidats à l'ablation mécanique de caillots. Les événements d'AVC dans le monde devraient passer de 11,81 millions en 2021 à 21,43 millions d'ici 2050, une hausse de 81 % qui soutiendra une croissance régulière des procédures même si les taux ajustés à l'âge diminuent modestement [1]Source : H. Cho, « Projections mondiales de l'incidence des AVC », Journal de l'American Heart Association, ahajournals.org. La Chine enregistre déjà 2,77 millions d'AVC ischémiques par an, et les modélisations américaines montrent que les volumes de patients éligibles à la thrombectomie pourraient quadrupler à mesure que les critères des recommandations s'élargissent. Ces tendances transforment les dispositifs de thrombectomie d'une technologie discrétionnaire en une infrastructure hospitalière essentielle, garantissant une demande de remplacement récurrente.

Avancées technologiques dans la conception des dispositifs

L'innovation réduit l'écart entre l'anatomie difficile et la recanalisation fiable. Le prototype milli-spinner de Stanford a atteint 90 % de succès sur les caillots durs contre 50 % pour la capture conventionnelle, en utilisant une compression induite par vortex qui évite la fragmentation [2]Source : G. Chen, « Le dispositif milli-spinner démontre 90 % de succès », Nature News, news.stanford.edu. Le Lightning Flash 2.0 de Penumbra réduit le temps d'utilisation active du dispositif à 13 minutes grâce à des algorithmes de détection de caillots doubles qui modulent l'aspiration en temps réel. Ces améliorations s'attaquent aux 10 à 30 % de cas qui se terminent encore par une reperfusion incomplète et incitent les hôpitaux à procéder à des mises à niveau avant le calendrier prévu.

Expansion des preuves cliniques et des recommandations

Les registres rapportent désormais des taux d'événements indésirables majeurs inférieurs à 2 % pour les cas complexes d'embolie pulmonaire et documentent un soulagement hémodynamique significatif dans les minutes suivant le déploiement du dispositif. Les études européennes de coût-utilité montrent que la thrombectomie mécanique est soit rentable, soit génératrice d'économies dans 31 des 32 pays, ce qui convainc les payeurs d'élargir la couverture. À mesure que les preuves atteignent les occlusions des vaisseaux de moyen calibre et les territoires périphériques, les sociétés professionnelles mettent à jour leurs recommandations, transformant une thérapie autrefois expérimentale en pratique courante.

Amélioration des infrastructures de santé

Des évolutions législatives telles que la résolution ANVISA IN 290/2024 au Brésil permettent aux fabricants de se référer aux approbations de la FDA pour l'enregistrement local, réduisant les délais d'entrée sur le marché de plusieurs mois. Les unités mobiles d'AVC et les voies de télétriage étendent l'accès à la thrombectomie au-delà des centres métropolitains. Les premières études en Asie-Pacifique avec des cathéters d'aspiration à grand calibre ont atteint 87,5 % de survie jusqu'à la sortie et des réductions de 21,4 % de la pression pulmonaire, confirmant leur adéquation aux environnements à ressources limitées.

Analyse de l'impact des freins*

| Pertinence géographique | Calendrier d'impact | ||

|---|---|---|---|

| Mondial, avec l'impact le plus élevé dans les marchés émergents et les systèmes de santé publics | Court terme (≤ 2 ans) | ||

| Mondial, avec des pénuries aiguës en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) | ||

| Risque de complications et d'effets secondaires | -0.50% | Mondial, avec une préoccupation plus élevée dans les marchés émergents | Moyen terme (2-4 ans) |

| Accès limité dans les zones rurales | -0.40% | Asie-Pacifique, Amérique latine et régions rurales à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Analyse de l'impact des freins*

| Frein | Impact en % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des dispositifs et contraintes budgétaires | -1.40% | Mondial, avec l'impact le plus fort sur les marchés émergents et les systèmes de santé publics | Court terme (≤ 2 ans) |

| Pénurie de spécialistes formés | -0.90% | Mondial, avec des pénuries aiguës en Asie-Pacifique et sur les marchés émergents | Long terme (≥ 4 ans) |

| Risque de complications et d'effets secondaires | -0.50% | Mondial, avec une préoccupation plus élevée sur les marchés émergents | Moyen terme (2-4 ans) |

| Accès limité dans les zones rurales | -0.40% | Asie-Pacifique, Amérique latine et régions rurales à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs et contraintes budgétaires

Les coûts par épisode de soins atteignent 10 682 USD pour la thrombectomie mécanique et jusqu'à 19 669 USD pour les systèmes rhéolytiques, le dispositif à usage unique représentant le poste de dépense le plus important. Bien que les économies à long terme dépassent les dépenses en capital, le prix initial de 5 040 USD pour un kit FlowTriever peut excéder le remboursement forfaitaire dans les systèmes publics. Les hôpitaux rationalisent donc l'utilisation aux patients les plus graves, ce qui ralentit la pénétration dans les régions sensibles aux coûts.

Pénurie de spécialistes formés

La France réalise 7 500 thrombectomies par an pour un besoin estimé à 20 500, ce qui reflète des contraintes en matière de personnel, de transfert et de lits disponibles. La courbe d'apprentissage s'étend au-delà de l'opérateur à l'ensemble de l'équipe de prise en charge des AVC aigus, et les applications pédiatriques compliquent davantage la formation, car les dispositifs de taille adulte risquent de blesser les vaisseaux des enfants. Sans une expansion systématique des effectifs, les seules améliorations d'infrastructure ne peuvent pas combler le déficit d'accès.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination mécanique face à l'innovation en aspiration

Les plateformes mécaniques ont capturé 46,80 % de la part de marché des dispositifs de thrombectomie en 2025, les médecins s'appuyant sur des flux de travail de récupérateur de stent bien validés. La taille du marché des dispositifs de thrombectomie pour les systèmes mécaniques devrait s'étendre à un TCAC de 6,95 % jusqu'en 2031, soutenue par des améliorations techniques telles que les conceptions en nitinol tressé qui améliorent l'engagement du caillot. Les taux de succès au premier passage dépassent régulièrement 80 %, mais les performances diminuent sur les caillots calcifiés ou allongés, soulignant les limites que la seule force mécanique ne peut pas surmonter.

Les cathéters d'aspiration comblent cet écart et devraient connaître la croissance la plus rapide à un TCAC de 7,78 %, propulsés par l'aspiration guidée par ordinateur et des lumières internes plus larges qui préservent le flux tout en évacuant les débris. Les techniques hybrides telles que la mini-SOLUMBRA associent l'aspiration directe à l'assistance par stent pour traiter les occlusions des vaisseaux de moyen calibre qui représentent jusqu'à 40 % des AVC ischémiques. La segmentation future alignera probablement les dispositifs sur le phénotype du caillot, faisant évoluer la conversation de « mécanique versus aspiration » vers des ensembles thérapeutiques guidés par la précision.

Par type : les systèmes manuels en tête malgré les avancées de l'automatisation

Les systèmes manuels ont conservé 52,20 % de la part de revenus en 2025 grâce à un retour tactile intuitif et à des frais généraux en capital minimaux. Les opérateurs apprécient la flexibilité de moduler la force instantanément face à une anatomie tortueuse. La taille du marché des dispositifs de thrombectomie pour les plateformes manuelles devrait enregistrer un TCAC stable de 6,28 %, soutenu par des améliorations telles que les revêtements hydrophiles qui réduisent la friction.

Les pompes automatisées, cependant, progressent à un TCAC de 7,44 % alors que les hôpitaux recherchent des résultats reproductibles indépendants des compétences de l'opérateur. Les algorithmes à double capteur de Penumbra et les pompes à réponse de pression à venir de Stryker illustrent comment les boucles de données en temps réel minimisent les pertes de sang et raccourcissent le temps procédural. À mesure que le remboursement évolue vers des paiements groupés, la cohérence devient un critère d'achat stratégique. Sur l'horizon de prévision, les consoles hybrides permettant aux médecins de basculer entre le contrôle manuel et l'optimisation automatique devraient capter des parts en alliant familiarité et efficacité.

Par domaine pathologique : leadership avec la montée en puissance de l'embolie pulmonaire

Les interventions neurovasculaires représentaient 45,60 % des applications en 2025, reflétant des décennies de développement des réseaux de traitement des AVC et des données convaincantes sur la récupération fonctionnelle. Les hôpitaux considèrent les salles de thrombectomie comme génératrices de revenus car la reperfusion précoce réduit les coûts liés au handicap qui pèseraient sur les budgets post-aigus. La taille du marché des dispositifs de thrombectomie pour les soins neurovasculaires devrait s'étendre à un TCAC de 6,62 %, soutenue par des mises à jour des recommandations qui élargissent l'éligibilité aux occlusions des vaisseaux de moyen calibre.

L'embolie pulmonaire émerge comme le prochain segment en forte croissance, prête à croître à un TCAC de 7,98 % jusqu'en 2031, les données du monde réel confirmant 1,8 % d'événements indésirables liés aux dispositifs et des gains hémodynamiques durables. Les lancements d'AlphaVac et de FlowTriever élargissent le choix de dispositifs, tandis que la reconnaissance par les payeurs des métriques de contrainte du cœur droit favorise une intervention plus précoce. La thrombose veineuse profonde et les caillots artériels périphériques complètent un pipeline diversifié, signalant que la thrombectomie se transforme d'une thérapie spécifique aux AVC en une norme pan-vasculaire.

Analyse géographique

L'Amérique du Nord a représenté 38,10 % des revenus de 2025, les systèmes de prise en charge des AVC matures, le remboursement fiable et la forte densité de spécialistes soutenant les volumes de procédures. Les modélisations américaines suggèrent que le nombre de patients éligibles à une procédure endovasculaire pourrait quadrupler si les critères des essais récents étaient appliqués universellement, créant un effet porteur pluriannuel sur les volumes pour le marché des dispositifs de thrombectomie. Les fournisseurs de dispositifs proposent de plus en plus des contrats de crédit-bail en capital associés à des consommables à l'acte, réduisant ainsi les contraintes de trésorerie des hôpitaux. L'activité des entreprises, illustrée par l'acquisition d'Inari Medical par Stryker pour 4,9 milliards USD, souligne le leadership de la région en matière d'expansion de portefeuille.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 8,11 % jusqu'en 2031 ; les 2,77 millions d'AVC ischémiques annuels en Chine illustrent un besoin non satisfait, tandis que l'autorisation du ClotTriever par la PMDA japonaise témoigne de l'ouverture réglementaire aux dispositifs avancés. Des unités de scanner mobile et des parcours de télé-AVC guidés par l'intelligence artificielle sont en cours d'expérimentation pour contourner les obstacles liés aux distances en Indonésie, en Inde et dans les provinces rurales de Chine. Les premières données multicentres montrent un taux de survie jusqu'à la sortie de 87,5 % après une thrombectomie par aspiration à large calibre dans des hôpitaux aux ressources limitées, renforçant ainsi la justification économique de l'expansion régionale.

L'Europe associe un savoir-faire neuro-interventionnel sophistiqué à des goulets d'étranglement en termes de capacité : la France ne réalise qu'une procédure pour trois candidats potentiels, et l'Allemagne signale des taux de transfert pour thrombectomie de 6,7 % depuis les centres primaires. Des analyses coût-utilité portant sur 32 nations confirment une justification économique large, mais la montée en charge dépend de la formation et des filières de référencement transfrontalières. L'Amérique latine et le Moyen-Orient & Afrique offrent un potentiel de croissance supplémentaire, les nouvelles procédures d'accélération de l'ANVISA et les réformes des appels d'offres du Conseil de coopération du Golfe comprimant les délais d'enregistrement des dispositifs, permettant une adoption plus rapide des systèmes de référence.

Paysage concurrentiel

Le marché des dispositifs de thrombectomie est modérément consolidé mais farouchement innovant. Les grandes multinationales s'appuient sur les fusions-acquisitions pour combler leurs lacunes technologiques, comme l'illustre le rachat d'Inari Medical par Stryker, qui élargit sa présence dans les territoires veineux et pulmonaires.

Le leadership technologique se concentre sur la rapidité, la sécurité et la personnalisation spécifique au thrombus. Le Lightning Flash 2.0 de Penumbra intègre des capteurs doubles qui modifient les seuils d'aspiration en temps réel, un facteur de différenciation qui réduit la durée moyenne des interventions à 38 minutes. Des start-ups issues d'incubateurs académiques, comme l'équipe milli-spinner de Stanford, ciblent des niches difficiles à développer où le taux de succès au premier passage est insuffisant, obligeant les acteurs établis à financer des collaborations externes pour rester compétitifs.

Les achats évoluent vers des contrats pondérés par les résultats. Les analyses fondées sur la valeur montrent des bénéfices nets dépassant 100 000 USD par patient lorsque les coûts liés au handicap sont inclus, un argument de négociation que les fournisseurs utilisent pour justifier des prix premium. Pourtant, les hôpitaux exigent des preuves via des registres post-commercialisation ; l'accent mis par la FDA sur la surveillance en conditions réelles pourrait favoriser les entreprises dotées d'infrastructures de données robustes. À mesure que les portefeuilles se diversifient sur l'ensemble des territoires vasculaires, les modèles de services intégrés couvrant la formation, la gestion des stocks et le télé-mentorat deviendront des facteurs de différenciation essentiels.

Leaders mondiaux du secteur des dispositifs de thrombectomie

Stryker

Boston Scientific Corporation

Medtronic PLC

Terumo Corporation

Koninklijke Philips NV (Spectranetics)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Stryker a finalisé son acquisition d'Inari Medical pour 4,9 milliards USD, ajoutant des solutions de thrombo-embolie veineuse à sa gamme de thrombectomie.

- Mai 2024 : AngioDynamics a reçu le marquage CE pour le système AlphaVac F1885, ciblant les 435 000 événements annuels d'embolie pulmonaire en Europe.

- Février 2024 : La FDA a autorisé le système de stent carotidien XACT, enrichissant la boîte à outils de prévention des AVC qui complète les procédures de thrombectomie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des dispositifs de thrombectomie comme les revenus générés par les ventes de systèmes d'aspiration, mécaniques ou rhéolytiques mini-invasifs qui retirent physiquement les caillots sanguins dans les vaisseaux neurovasculaires, vasculaires périphériques, pulmonaires et coronariens lors de procédures interventionnelles. Les cathéters jetables, les composants de console et les accessoires à usage unique vendus avec chaque système sont inclus.

Exclusion du périmètre : les médicaments de recanalisation, les outils d'athérectomie laser et les fils-guides purement diagnostiques sont hors périmètre.

Aperçu de la segmentation

- Par technologie

- Récupérateur de stent mécanique

- Cathéter d'aspiration

- Rhéolytique

- Ultrasonique / Rotationnel

- Par type

- Automatisé

- Manuel

- Par domaine pathologique

- Neurovasculaire

- Vasculaire périphérique

- Coronarien

- Embolie pulmonaire

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des neurologues interventionnels, des chirurgiens vasculaires, des responsables de laboratoires de cathétérisme et des responsables des achats en Amérique du Nord, en Europe et dans les principaux centres asiatiques. Les discussions ont clarifié les seuils d'adoption, les prix de vente moyens, les cycles de remplacement et le transfert de parts vers les cathéters d'aspiration, nous permettant d'affiner les hypothèses du modèle issues de la recherche documentaire.

Recherche documentaire

Nous avons commencé par des recherches structurées dans des domaines publics de premier rang tels que la base de données sur les AVC de l'OMS, les statistiques de santé de l'OCDE, les fichiers de mortalité NVSR du CDC des États-Unis, les volumes de procédures hospitalières d'Eurostat et l'enquête sur les expéditions de dispositifs médicaux du MHLW japonais. Les rapports annuels 10-K des entreprises, les récentes autorisations 510(k) de dispositifs dans les archives MAUDE de la FDA et les résumés de conférences de la Conférence internationale sur les AVC ont fourni des indices au niveau des produits. Pour évaluer la base installée et les prix, nous avons consulté D&B Hoovers et Dow Jones Factiva. De nombreuses sources ouvertes et par abonnement supplémentaires ont été consultées au-delà de cette liste illustrative.

Dimensionnement du marché et prévisions

Une construction descendante commence par les volumes de procédures d'AVC ischémique, d'embolie pulmonaire et d'artériopathie oblitérante des membres inférieurs au niveau national, reconstruits à partir des ensembles de données de sortie hospitalière et filtrés par les ratios d'éligibilité au traitement dérivés de la littérature clinique. Ces bassins de demande sont ensuite multipliés par des taux d'utilisation pondérés des dispositifs pour créer des estimations unitaires 2025. Des vérifications croisées ascendantes sélectives, des consolidations des ventes des fournisseurs et des entretiens sur les prix de vente moyens par volume ancrent les totaux. Les principaux moteurs tels que la population de plus de 65 ans, l'élargissement de la fenêtre de traitement de reperfusion, la pénétration des récupérateurs de stent, les évolutions des tarifs de remboursement et l'érosion moyenne des prix de vente des dispositifs informent le modèle. Nous prévoyons en utilisant une régression multivariée qui relie la croissance des procédures et les tendances des prix de vente moyens aux variables macroéconomiques telles que les dépenses de santé par habitant ; l'analyse de scénarios s'ajuste pour les nouveaux systèmes combinés au premier passage. Lorsque les données ascendantes partielles sont manquantes, des proxies régionaux et des ratios validés par les pairs comblent les lacunes.

Validation des données et cycle de mise à jour

Les résultats passent par des examens en trois couches : des analyses automatisées de variance, des vérifications logiques par des analystes seniors et une validation par des experts du domaine. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des approbations majeures ou des changements de remboursement, garantissant que les clients reçoivent toujours la dernière vue validée.

Pourquoi la base de référence des dispositifs de thrombectomie de Mordor est-elle distinctement fiable

Les valeurs publiées divergent souvent parce que les éditeurs choisissent différentes combinaisons de dispositifs, des compléments de services et des cadences d'actualisation.

Les principaux facteurs d'écart comprennent les variations dans la prise en compte ou non des kits coronariens, le regroupement ou non des consommables accessoires, l'agressivité des hypothèses de compression des prix de vente moyens et la rapidité avec laquelle l'adoption des nouvelles technologies d'aspiration est intégrée dans les prévisions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,75 milliard USD (2025) | ||

| 1,95 milliard USD (2025) | Consultance mondiale A | Inclut les consoles en capital et les cathéters d'imagerie associés, gonflant les totaux |

| 1,76 milliard USD (2025) | Consultance régionale B | Exclut les indications pulmonaires et coronariennes, conduisant à un périmètre plus étroit |

| 1,64 milliard USD (2025) | Journal professionnel C | Utilise des prix de vente moyens statiques sans tenir compte de l'érosion des prix |

En résumé, la définition rigoureuse du périmètre de Mordor, la modélisation à double voie et l'actualisation annuelle créent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs de thrombectomie ?

Le marché est évalué à 1,87 milliard USD en 2026 et devrait atteindre 2,62 milliards USD d'ici 2031, avec un TCAC de 6,98 % durant 2026-2031.

Quel segment technologique domine le marché des dispositifs de thrombectomie ?

Les plateformes mécaniques dominent avec 46,80 % de part de marché, mais les cathéters d'aspiration affichent la croissance la plus rapide à un TCAC de 7,78 %.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait s'étendre à un TCAC de 8,11 % jusqu'en 2031, dépassant toutes les autres régions.

Pourquoi les hôpitaux adoptent-ils des systèmes de thrombectomie automatisés ?

Les pompes automatisées offrent des résultats reproductibles, réduisent le temps d'utilisation du dispositif à 13 minutes et diminuent les pertes de sang, répondant aux objectifs d'efficacité des paiements groupés.

Qu'est-ce qui freine l'adoption plus large des dispositifs de thrombectomie ?

Les coûts initiaux élevés des dispositifs et la pénurie mondiale de spécialistes formés limitent la capacité procédurale, en particulier dans les marchés émergents.

Dernière mise à jour de la page le: