Taille et part de marché des dispositifs de transfert en système fermé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.62 Milliards de dollars |

| Taille du Marché (2031) | 2.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

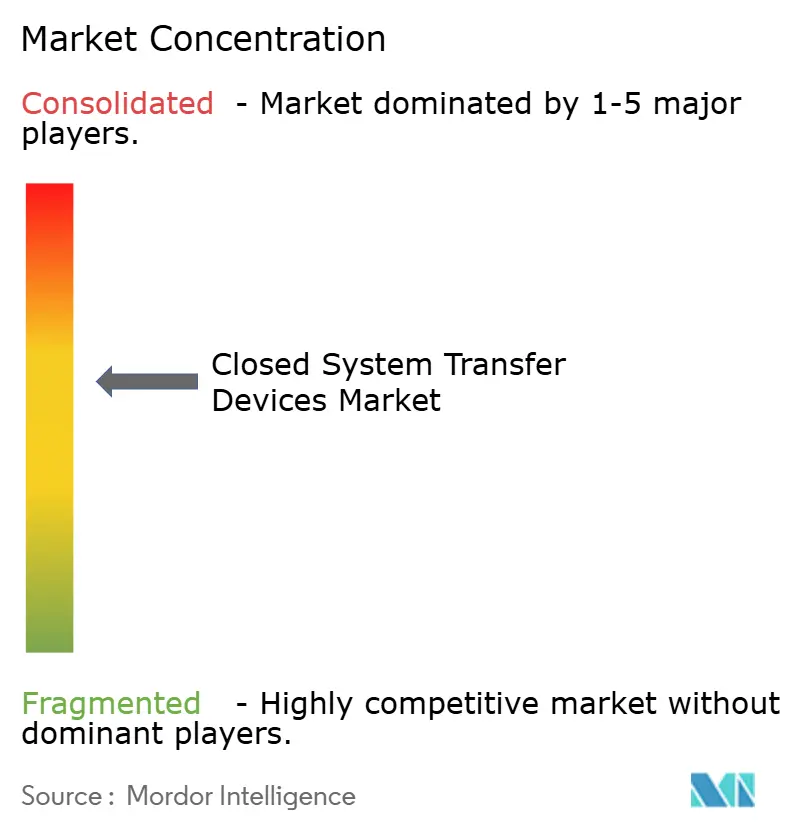

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des dispositifs de transfert en système fermé par Mordor Intelligence

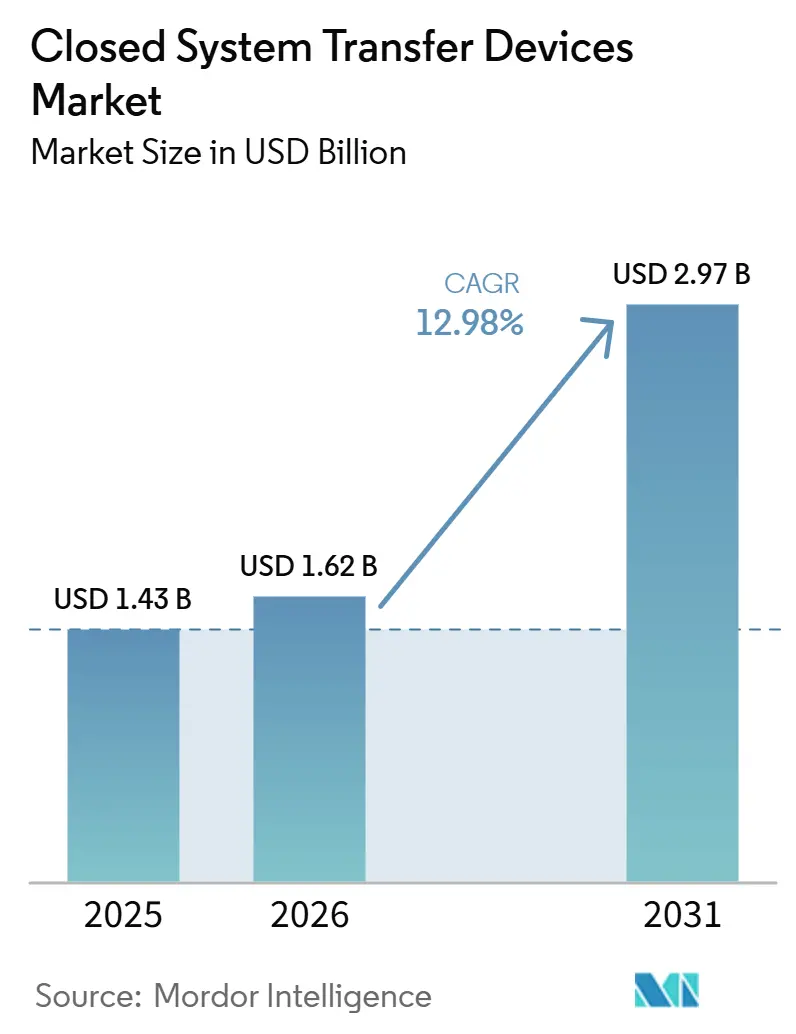

La taille du marché des dispositifs de transfert en système fermé devrait s'étendre de 1,43 milliard USD en 2025 et 1,62 milliard USD en 2026 à 2,97 milliards USD d'ici 2031, enregistrant un TCAC de 12,98 % entre 2026 et 2031.

La croissance est portée par des règles de sécurité au travail plus strictes qui rendent désormais la manipulation en système fermé obligatoire dans de nombreux hôpitaux, une hausse régulière des volumes mondiaux de chimiothérapie, et l'utilisation croissante de biologiques puissants nécessitant un confinement hermétique. Les fournisseurs qui associent des services de formation et de surveillance environnementale à leur matériel remportent des contrats pluriannuels, ce qui indique que les acheteurs considèrent de plus en plus les CSTD comme faisant partie d'un écosystème de sécurité plus large plutôt que comme des articles autonomes. Les acteurs établis défendent leurs parts grâce à des mécanismes de connexion propriétaires, tandis que les nouveaux entrants ciblent les régions sous-desservies avec des kits à moindre coût, élargissant la portée géographique sans diluer les normes de sécurité. Les systèmes de préparation robotisés intégrés incorporant des CSTD gagnent également du terrain, les responsables de pharmacie recherchant des technologies qui améliorent simultanément la précision et réduisent l'exposition du personnel.

Points clés du rapport

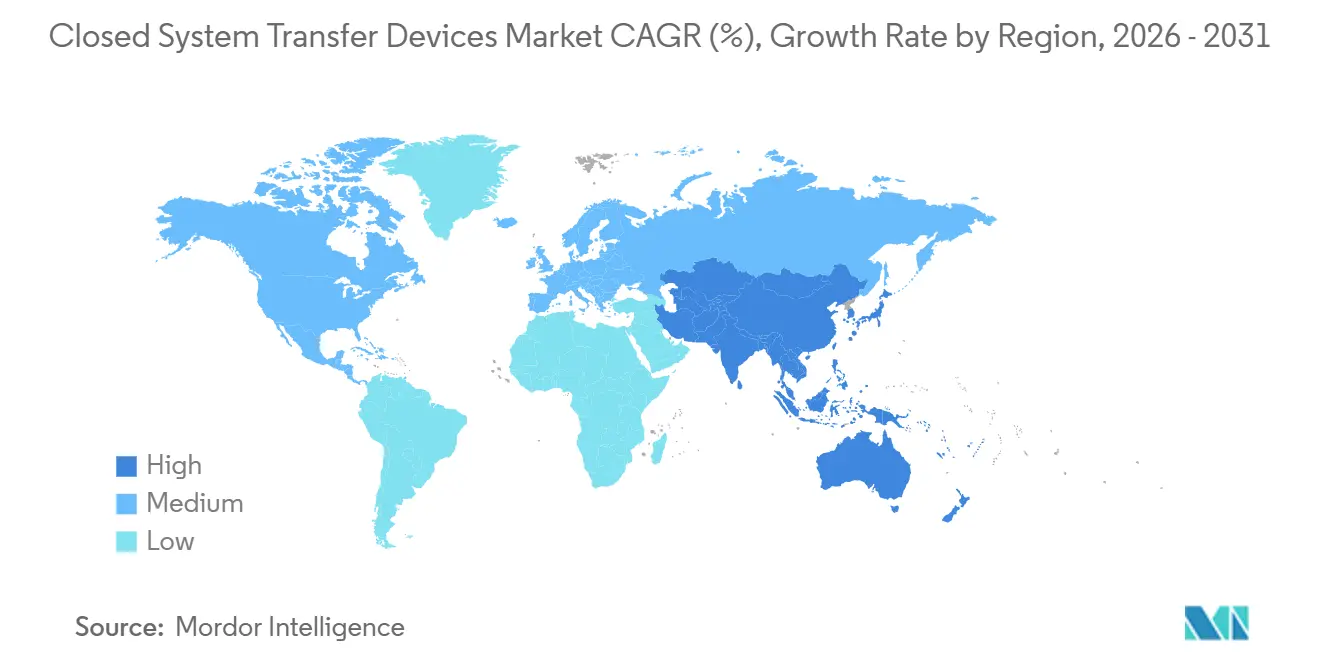

- Par géographie, l'Amérique du Nord a dominé avec une part de marché des dispositifs de transfert en système fermé de 42,84 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 14,86 % jusqu'en 2031.

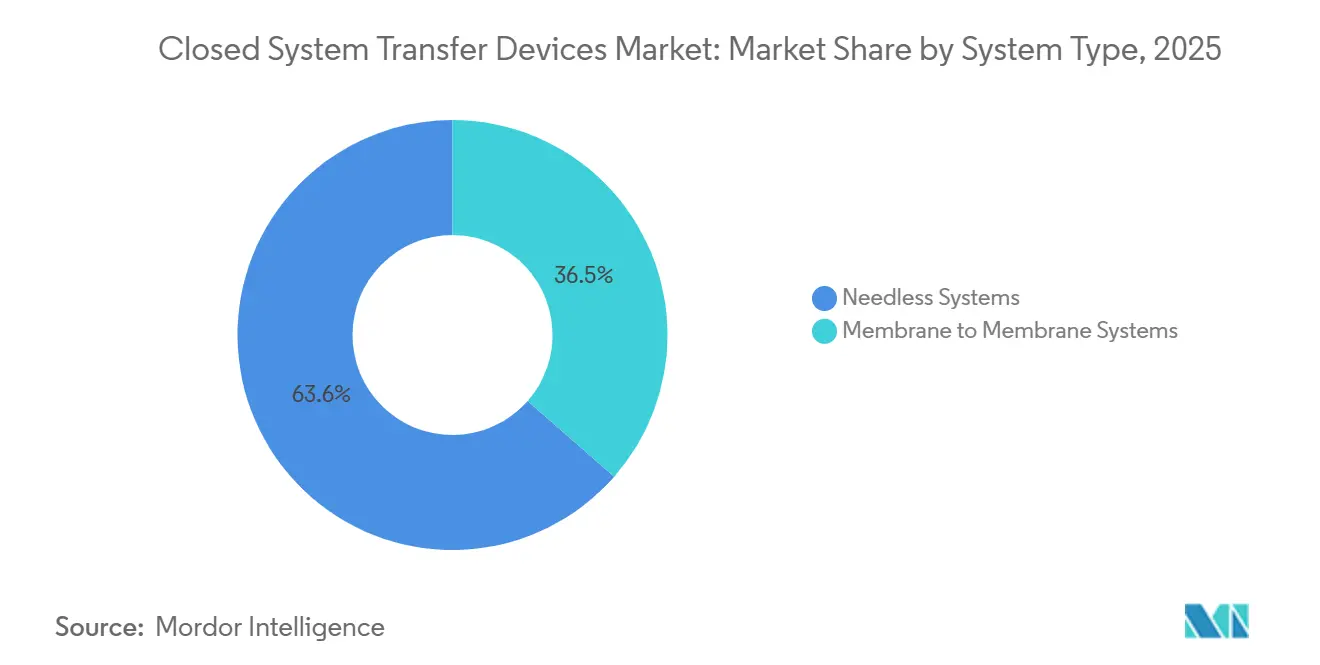

- Par type de système, les systèmes sans aiguille représentaient 63,55 % de la taille du marché des dispositifs de transfert en système fermé en 2025 ; les systèmes membrane à membrane progressent à un TCAC de 13,98 % jusqu'en 2031.

- Par mécanisme de fermeture, les dispositifs Luer-Lock détenaient une part de 37,62 % en 2025, tandis que les systèmes à pousser-tourner devraient croître à un TCAC de 15,58 % jusqu'en 2031.

- Par composant, les dispositifs d'accès aux flacons ont capturé une part de marché de 46,12 % en 2025 ; les dispositifs de sécurité pour seringues devraient croître à un TCAC de 14,02 % jusqu'en 2031.

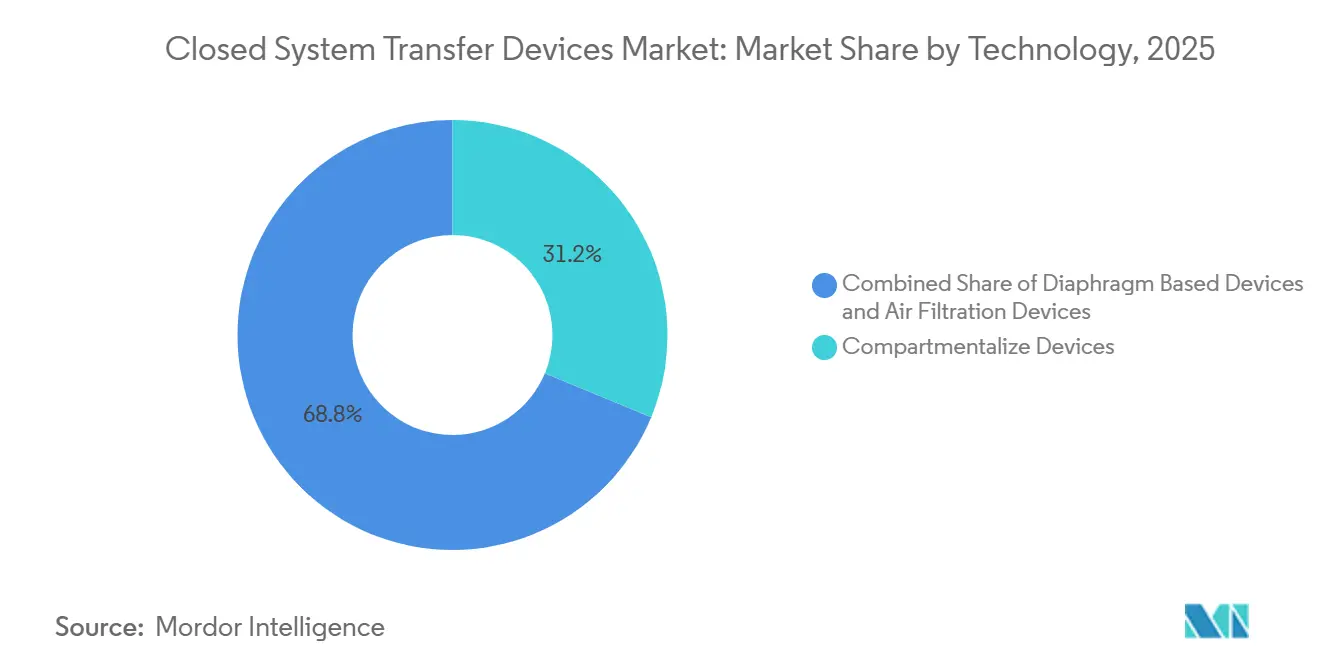

- Par technologie, les conceptions à base de membrane commandaient une part de 56,35 % en 2025, et les dispositifs compartimentés devraient progresser à un TCAC de 14,32 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 73,44 % de la demande en 2025, tandis que les centres d'oncologie devraient afficher un TCAC de 14,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de transfert en système fermé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du volume mondial de chimiothérapie due à la hausse de l'incidence du cancer | +3.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (~ 3-4 ans) |

| Réglementations plus strictes en matière de sécurité au travail rehaussant les normes de manipulation des médicaments dangereux | +2.8% | Amérique du Nord et Europe, avec un impact émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration des CSTD dans les plateformes de préparation automatisée et de robotique | +1.9% | Amérique du Nord, Europe, Asie développée | Moyen terme (~ 3-4 ans) |

| Expansion des biologiques dangereux et des immunosuppresseurs nécessitant une manipulation en système fermé | +1.5% | Mondial | Long terme (≥ 5 ans) |

| Adoption croissante de programmes complets de culture de la sécurité dans les systèmes de santé | +1.2% | Amérique du Nord, Europe, Australie | Moyen terme (~ 3-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du volume mondial de chimiothérapie due à la hausse de l'incidence du cancer

L'incidence du cancer continue d'augmenter, avec 2,04 millions de nouveaux cas projetés aux États-Unis seuls pour 2025. Des volumes de cas plus importants se traduisent par davantage de séances de perfusion, créant une cascade de demande pour les CSTD à chaque poste de préparation et au chevet du patient. Les hôpitaux traitent désormais des proportions plus élevées de patients âgés, une population souvent soumise à des schémas thérapeutiques multi-agents qui augmentent le risque d'exposition professionnelle par dose. Les établissements allouent donc des budgets d'investissement aux dispositifs qui promettent à la fois le confinement des vapeurs et des gouttelettes, un lien qui apparaît désormais dans de nombreuses demandes de subventions pour de nouvelles ailes d'oncologie. Un changement notable est que les comités d'achat mesurent de plus en plus l'impact proposé des dispositifs non seulement par les données d'exposition, mais aussi par les réductions projetées des jours de maladie du personnel, alignant les investissements en matière de sécurité avec les indicateurs de planification des effectifs.

Réglementations plus strictes en matière de sécurité au travail rehaussant les normes de manipulation des médicaments dangereux

USP <800> est devenu applicable sur le plan compendial en novembre 2023 et a été adopté par plus de 30 États, faisant passer les recommandations relatives aux médicaments dangereux du statut de recommandation à celui d'obligation[1]USP, "Médicaments dangereux — Manipulation dans les établissements de santé," Pharmacopée des États-Unis, usp.org. Une dynamique d'application similaire est visible dans les règles provinciales canadiennes et dans les références mises à jour de l'Administration de la sécurité et de la santé au travail (OSHA) relatives à la manipulation des médicaments dangereux. Étant donné que les régulateurs peuvent désormais auditer la conformité jusqu'aux numéros de modèle des produits, les décisions d'achat impliquent systématiquement le service juridique ou de gestion des risques, élargissant le pool des parties prenantes. Ce contrôle supplémentaire incite les fournisseurs à publier des données de confinement tierces dans des tableaux de bord facilement accessibles, témoignant d'une tendance marketing qui reflète l'accent mis par la réglementation sur des performances mesurables. Une déduction émergente est que la pression réglementaire stimule indirectement la demande de produits auxiliaires tels que les écouvillons de surveillance environnementale, les établissements cherchant à prouver leur conformité continue plutôt qu'une validation ponctuelle.

Intégration des CSTD dans les plateformes de préparation automatisée et de robotique

Les systèmes de préparation robotisés intègrent de plus en plus des connecteurs CSTD propriétaires, réduisant le nombre d'étapes manuelles dans la préparation des seringues et des poches. Des études de performance sur la plateforme Diana d'ICU Medical font état d'une contamination microbiologique négligeable et d'une précision de remplissage élevée pour des volumes supérieurs à 5 mL. Les architectes de pharmacie allouent désormais de l'espace au sol pour des alcôves robotisées à opérateur unique, une disposition qui modifie les calculs de charge de ventilation, de chauffage et de climatisation car c'est la machine, et non l'opérateur, qui détermine les besoins en flux d'air. La tendance à l'automatisation modifie également les profils de compétences : les techniciens se tournent vers la supervision des équipements, tandis que le personnel débutant gère la logistique en amont, comme le déballage des flacons. En combinant la précision mécanique avec le confinement par transfert en système fermé, les systèmes intégrés établissent un nouveau référentiel en matière de stérilité et de sécurité dans les pharmacies d'oncologie à haut débit.

Expansion des biologiques dangereux et des immunosuppresseurs nécessitant une manipulation en système fermé

Un nombre croissant d'anticorps monoclonaux et d'inhibiteurs de signalisation cellulaire répondent aux critères de médicaments dangereux selon la liste 2024 du National Institute for Occupational Safety and Health (NIOSH). Ces molécules peuvent s'adsorber sur des surfaces plastiques, obligeant les acheteurs à examiner la compatibilité des matériaux avant d'autoriser des articles de formulaire à haute valeur ajoutée. Les hôpitaux développent de plus en plus des matrices de compatibilité internes qui croisent chaque biologique avec des modèles spécifiques de CSTD, une pratique qui guide également les contrôles annuels de compétence du personnel. Les fournisseurs répondent en publiant des données de liaison aux protéines dans des dossiers cliniques, permettant aux pharmaciens de sélectionner la voie la moins sorbante pour les biologiques fragiles. Un résultat pratique est que les cycles d'achat incluent désormais des essais en laboratoire avec des substituts biologiques, prolongeant les délais d'évaluation mais permettant un appariement plus précis entre le médicament et le dispositif.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | "(~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du cycle de vie de la mise en œuvre des CSTD par rapport aux composants IV standard | -2.1% | Mondial, avec l'impact le plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Absence de normes de performance universelles entraînant une incertitude dans les achats | -1.4% | Mondial | Moyen terme (~ 3-4 ans) |

| Défis de compatibilité avec les infrastructures IV et de perfusion existantes | -0.7% | Mondial, avec concentration dans les établissements disposant d'une infrastructure plus ancienne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du cycle de vie de la mise en œuvre des CSTD par rapport aux composants IV standard

Le déploiement complet des CSTD implique l'acquisition, la formation du personnel, la refonte des flux de travail et l'élimination, créant des obstacles financiers pour les petites cliniques. Contrairement aux composants IV standard, les CSTD doivent souvent être éliminés en tant que déchets dangereux, ce qui entraîne des frais d'élimination plus élevés au poids. Les hôpitaux effectuent donc des modélisations d'évitement des coûts qui attribuent des valeurs monétaires aux incidents potentiels d'exposition des travailleurs, une tactique qui gagne du terrain auprès des directeurs financiers. Certains systèmes négocient des remises basées sur le volume avec les fournisseurs, mais les établissements ruraux avec un débit de médicaments plus faible ne disposent pas de ce levier, renforçant un fossé d'adoption entre zones urbaines et rurales. Une solution émergente est celle des organisations d'achats groupés qui agrègent la demande de cliniques dispersées, permettant des prix unitaires plus bas et facilitant l'accès dans les environnements à ressources limitées.

Absence de normes de performance universelles entraînant une incertitude dans les achats

Bien que le NIOSH ait publié un projet de protocole de test, son adoption définitive reste en attente[2]National Institute for Occupational Safety and Health, "Recherche sur les dispositifs de transfert de médicaments en système fermé (CSTD)," Centers for Disease Control and Prevention, cdc.gov. L'absence de critères uniformes de réussite ou d'échec signifie que les hôpitaux s'appuient sur des méthodes de test disparates, compliquant les comparaisons objectives. Les équipes d'achat se tournent souvent par défaut vers les données fournies par les fournisseurs, mais les gestionnaires des risques restent méfiants vis-à-vis des biais marketing, ce qui pousse certains établissements à mener des études internes sur les vapeurs de substitution dans des armoires de biosécurité. Ces tests sur mesure allongent les cycles d'achat et peuvent retarder les dépenses d'investissement d'une année fiscale entière. Un effet secondaire est que les fournisseurs proposant des données transparentes et évaluées par des pairs bénéficient de décisions d'achat plus rapides, prouvant que la science crédible constitue également un accélérateur commercial dans un vide normatif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : les systèmes sans aiguille dominent tandis que la technologie à membrane s'accélère

Les systèmes sans aiguille détiennent 63,55 % de la part de marché des dispositifs de transfert en système fermé en 2025, et cette domination est ancrée dans leur double avantage d'élimination des objets piquants et de confinement des vapeurs. Les hôpitaux apprécient la simplification de la formation que ces dispositifs offrent, car le personnel déjà formé aux connecteurs sans aiguille passe facilement aux flux de travail liés aux médicaments dangereux. Une observation récente est que de nombreux établissements associent désormais les CSTD sans aiguille à des ports IV antimicrobiens, recherchant une solution unique pour la sécurité et le contrôle des infections.

Le segment membrane à membrane devrait croître à un TCAC de 13,98 % entre 2026 et 2031, élargissant régulièrement sa part de la taille du marché des dispositifs de transfert en système fermé. Les architectures à double membrane offrent des joints redondants, une caractéristique particulièrement attrayante pour la chimiothérapie à haute puissance et les conjugués anticorps-médicament émergents. Les responsables de pharmacie citent de plus en plus les données de confinement des vapeurs pour justifier le prix unitaire plus élevé, montrant que les comités d'analyse de la valeur ont adopté l'efficacité de confinement comme indicateur clé. La montée en puissance de ce segment encourage indirectement la collaboration interdisciplinaire, car les services d'ingénierie doivent vérifier que les relations de pression de ventilation soutiennent le nouveau flux de travail.

Par mécanisme de fermeture : la domination du Luer-Lock est remise en question par l'innovation des systèmes à pousser-tourner

Les dispositifs Luer-Lock maintiennent une part de marché des dispositifs de transfert en système fermé de 37,62 % pour 2025, tirant parti de la normalisation ISO 80369-7 pour s'intégrer dans les écosystèmes de perfusion existants. De nombreux établissements préfèrent le Luer-Lock car il supprime les coûts de recyclage et simplifie les audits de compatibilité des équipements. Cependant, la facilité des connexions par vissage produit parfois des erreurs d'engagement partiel dans les pharmacies à fort volume, incitant les équipes de sécurité à explorer des alternatives.

Les systèmes à pousser-tourner devraient enregistrer un TCAC de 15,58 % jusqu'en 2031, ce qui en fait la sous-catégorie à la croissance la plus rapide au sein du secteur des dispositifs de transfert en système fermé. De plus, le retour sonore et tactile lors du verrouillage dans les systèmes à cliquer-verrouiller fournit une confirmation en temps réel, réduisant l'incidence des connexions mal vissées pendant les périodes de forte charge de travail. Une tendance complémentaire est l'essor des variantes à cliquer-verrouiller codées par couleur qui alignent visuellement les pièces d'accouplement, une amélioration ergonomique qui soutient la conscience situationnelle dans les unités de chimiothérapie peu éclairées. Les données d'achat révèlent que ces connecteurs intuitifs réduisent le temps de préparation par dose, permettant aux pharmaciens de réaffecter les minutes économisées aux tâches de vérification.

Par composant : les dispositifs d'accès aux flacons maintiennent leur position de leader

Les dispositifs d'accès aux flacons représentent 46,12 % de la taille du marché des dispositifs de transfert en système fermé en 2025, car chaque préparation de chimiothérapie commence à l'interface du flacon. Leur utilisation à fort volume signifie que des améliorations marginales — telles que la réduction du volume d'amorçage — se traduisent par des économies mesurables sur les coûts des médicaments lorsqu'elles sont multipliées sur des milliers de doses. Les hôpitaux qui intègrent de nouveaux biologiques s'appuient sur des adaptateurs de flacons avec des septa renforcés qui résistent à de multiples perforations, permettant ainsi des protocoles multi-doses sans compromettre l'intégrité de la barrière.

Les dispositifs de sécurité pour seringues devraient se développer à un TCAC de 14,02 % entre 2026 et 2031, portés par des innovations qui combinent des fonctionnalités de verrouillage du piston avec des embouts de transfert en système fermé. Une déduction clé est que les dispositifs pour seringues servent désormais également d'outils de formation : les pistons transparents permettent aux formateurs de démontrer la fermeture correcte du chemin fluidique lors des sessions de formation en service. Les dispositifs d'accès aux poches restent un élément de base fiable, mais les kits d'accessoires modulaires intégrant des restricteurs de débit et des chambres de purge d'air gagnent en popularité, les pharmaciens recherchant un contrôle précis des variables de perfusion.

Par technologie : les dispositifs à base de membrane maintiennent leur leadership sur le marché

Les unités à base de membrane représentent 56,35 % de la part de marché au sein du secteur des dispositifs de transfert en système fermé en 2025, tirant parti d'élastomères extensibles qui se referment après les cycles de connexion. Leur simplicité mécanique se traduit par moins de pièces mobiles, réduisant les exigences de maintenance dans les services d'oncologie très actifs. De nouvelles données d'achat montrent que les systèmes à base de membrane réussissent souvent les tests d'étanchéité à la pression après plus de cycles de connexion que ce qui était initialement annoncé, prolongeant la longévité du produit.

Les dispositifs compartimentés prévoient un TCAC de 14,32 % de 2026 à 2031, progressant grâce à la promesse de canaux fluidiques discrets qui empêchent l'échappement d'aérosols même lors de l'égalisation de la pression. Les dispositifs de filtration d'air conservent une niche solide parmi les établissements qui manipulent des composés à haute volatilité, car les filtres intégrés équilibrent la pression des seringues sans ventilation manuelle. Les innovations se concentrent désormais sur des surfaces d'étanchéité à micro-texture qui restent souples sur de larges plages de température, garantissant des performances constantes dans des environnements réfrigérés et ambiants.

Par utilisateur final : les hôpitaux dominent tandis que les centres d'oncologie progressent rapidement

Les hôpitaux représentent 73,44 % de la taille du marché des dispositifs de transfert en système fermé en 2025, reflétant la préparation centralisée de la chimiothérapie et une surveillance réglementaire avancée. Les directeurs de pharmacie constatent que les programmes CSTD intégrés réduisent les taux de contamination environnementale, ce qui soutient à son tour les audits d'accréditation Magnet. Les hôpitaux universitaires, en particulier, exploitent les données de déploiement des CSTD dans les demandes de subventions de recherche portant sur les résultats en matière de santé au travail.

Les centres d'oncologie devraient croître à un TCAC de 14,05 % jusqu'en 2031, le taux le plus rapide parmi les utilisateurs finaux du marché des dispositifs de transfert en système fermé. De plus, l'Oncology Nursing Society a publié des lignes directrices sur la perfusion à domicile qui soulignent l'importance de maintenir un circuit fermé du flacon au patient. Les fabricants de dispositifs répondent avec des kits compacts tout-en-un qui associent des seringues pré-bouchonnées à un emballage inviolable, simplifiant la chaîne de traçabilité en dehors des murs institutionnels. Ce changement distribue les responsabilités de réduction des risques aux aidants familiaux, ce qui incite à développer des modules de formation qui condensent les étapes de manipulation sécurisée dans des formats adaptés aux smartphones.

Analyse géographique

La part de 42,84 % de l'Amérique du Nord sur le marché des dispositifs de transfert en système fermé en 2025 est ancrée par l'application rigoureuse de l'USP <800> et des listes de médicaments dangereux du NIOSH mises à jour. Les groupes hospitaliers américains associent souvent les investissements en CSTD à des programmes plus larges de gestion des antimicrobiens, reliant l'isolation chimique aux indicateurs de contrôle des infections. Le Canada suit une trajectoire similaire mais présente des variations provinciales qui encouragent les fournisseurs à personnaliser les calendriers de déploiement province par province. Les cliniques d'oncologie privées mexicaines, stimulées par les flux de patients transfrontaliers, adoptent de plus en plus les protocoles de sécurité américains pour attirer une clientèle internationale. Les organisations d'achats groupés basées aux États-Unis étendent des tarifs contractuels avantageux à l'ensemble du continent, harmonisant l'accès et accélérant la pénétration.

L'Europe se classe deuxième par chiffre d'affaires, son secteur des dispositifs de transfert en système fermé étant façonné par la directive de l'Union européenne sur les agents cancérigènes et mutagènes, qui classe les médicaments dangereux comme cancérigènes professionnels. Des pays comme l'Allemagne et la France imposent une surveillance de la contamination de surface, de sorte que les hôpitaux intègrent souvent le déploiement des CSTD dans des projets d'investissement pluriannuels incluant la construction de nouvelles salles blanches. Les cliniques d'Europe de l'Est puisent dans les fonds structurels de l'Union européenne pour financer l'adoption des CSTD, réduisant ainsi un écart historique en matière de sécurité avec leurs homologues occidentaux. Le Brexit a introduit des voies réglementaires distinctes pour le Royaume-Uni, mais la plupart des fiducies du Service national de santé convergent vers les normes ISO, maintenant l'interchangeabilité des produits entre les deux rives de la Manche. Un schéma discernable est que les appels d'offres européens spécifient de plus en plus le nombre de réutilisations des dispositifs, reflétant les priorités environnementales dans le cadre du Pacte vert européen.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, projetée pour se développer à un taux annuel de 14,86 % jusqu'en 2031, à mesure que l'incidence du cancer augmente et que l'infrastructure hospitalière se développe. Les nouveaux centres provinciaux de cancérologie en Chine incluent des budgets CSTD dans leurs plans directeurs, signalant que la technologie est perçue comme une exigence de base plutôt qu'un supplément premium. Le système de santé mature du Japon privilégie les conceptions à faible espace mort pour minimiser le gaspillage de biologiques à coût élevé, illustrant comment la pression sur les remboursements façonne les préférences techniques. Les hôpitaux métropolitains indiens pilotent des variantes de CSTD à faible coût tandis que les centres ruraux expérimentent des modèles de location qui associent la fourniture de dispositifs aux services d'élimination, révélant des stratégies commerciales adaptatives pour correspondre à un pouvoir d'achat hétérogène. Dans toute l'Asie-Pacifique, les fabricants de dispositifs s'associent souvent à des distributeurs locaux qui gèrent l'étiquetage et la formation dans la langue locale, raccourcissant la courbe d'adoption.

Paysage concurrentiel

Les trois premiers fournisseurs — Becton, Dickinson & Co. (BD), ICU Medical et Equashield — contrôlent une part significative du marché, résultat de portefeuilles de propriété intellectuelle bien établis et de réseaux de distribution mondiaux. L'acquisition en 2024 par BD d'une division de soins intensifs pour 4,2 milliards USD élargit sa gamme de thérapies par perfusion, signalant une poussée stratégique vers des offres intégrées de sécurité médicamenteuse clinicalservicesjournal.com. ICU Medical exploite ses pompes à système fermé pour fidéliser ses clients dans un écosystème couvrant la préparation jusqu'à l'administration, permettant la vente croisée de composants CSTD. Equashield se différencie par ses conceptions à double membrane, obtenant une traction rapide dans les établissements gérant une chimiothérapie à haute puissance.

Les concurrents de second rang se concentrent sur des innovations de niche telles que les voies optimisées pour les biologiques ou les kits à usage unique pour la perfusion à domicile. Ces challengers rivalisent rarement frontalement sur des portefeuilles larges ; ils ciblent plutôt des micro-segments non satisfaits, forçant les acteurs établis soit à innover rapidement, soit à acquérir. Les dépôts de brevets révèlent un glissement vers les caractéristiques ergonomiques, indiquant que l'expérience utilisateur se classe désormais aux côtés de l'efficacité de confinement comme facteur de différenciation sur le marché. Une tendance observable est que les investisseurs favorisent les fournisseurs capables de documenter non seulement les indicateurs de sécurité, mais aussi les économies sur le coût total de possession, reflétant la maturation du marché d'achats axés sur la conformité vers des achats axés sur la valeur.

Des opportunités d'espaces blancs persistent dans les régions à faibles ressources où la sensibilité aux prix reste élevée. Des start-ups expérimentant des membranes en plastique recyclé visent à réduire les coûts unitaires sans sacrifier les performances de barrière, une démarche qui pourrait perturber les jeux de volume sur les marchés émergents si elle est validée. Pendant ce temps, les entreprises établies renforcent leurs positions avec des portails de formation et des modules de réalité virtuelle qui réduisent le temps d'intégration, transformant efficacement la formation en un avantage concurrentiel. À mesure que les normes de performance évoluent, la capacité à fournir des données de validation évaluées par des pairs au niveau de granularité requis par les régulateurs séparera probablement les gagnants à long terme des entrants opportunistes.

Leaders du secteur des dispositifs de transfert en système fermé

-

Becton, Dickinson and Company

-

ICU Medical, Inc.

-

Baxter International Inc.

-

B. Braun Melsungen AG

-

Equashield LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : BD a présenté de nouveaux formats de livraison pour les biologiques et les soins auto-administrés par les patients lors de Pharmapack 2025, soulignant sa stratégie d'intégration des fonctionnalités de sécurité de transfert en système fermé dans des solutions plus larges de délivrance de médicaments.

- Décembre 2024 : le NIOSH a mis à jour sa liste de médicaments dangereux, élargissant les agents nécessitant une manipulation en système fermé et incitant les hôpitaux à réévaluer leurs matrices de compatibilité des dispositifs.

- Octobre 2024 : BD et Ypsomed ont annoncé une collaboration pour faire progresser les systèmes d'auto-injection pour les biologiques à haute viscosité, associant des seringues pré-remplissables à une plateforme d'auto-injecteur maintenant la compatibilité avec le portefeuille de transfert en système fermé existant de BD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des dispositifs de transfert en système fermé (CSTD) comme les ventes mondiales de dispositifs stériles à usage unique créant des voies étanches pour bloquer les vapeurs, aérosols ou gouttelettes de médicaments dangereux lors de la préparation, du transport et de l'administration. Selon les analystes de Mordor Intelligence, le périmètre couvre les systèmes sans aiguille et membrane-à-membrane, les pièces d'accès aux flacons, les unités de sécurité pour seringues, les adaptateurs pour poches ou lignes, ainsi que les connecteurs associés fournis aux hôpitaux, aux cliniques d'oncologie et aux centres de perfusion spécialisés.

Exclusion du périmètre : les pompes à perfusion autonomes, les lignes IV génériques et les kits de nettoyage aftermarket ne sont pas comptabilisés.

Aperçu de la segmentation

-

Par type de système

- Systèmes sans aiguille

- Systèmes membrane à membrane

-

Par mécanisme de fermeture

- Systèmes d'alignement couleur à couleur

- Systèmes Luer-Lock

- Systèmes à pousser-tourner

- Systèmes à cliquer-verrouiller

-

Par composant

- Dispositifs de sécurité pour seringues

- Dispositifs d'accès aux flacons

- Dispositifs d'accès aux poches

- Autres accessoires

-

Par technologie

- Dispositifs compartimentés

- Dispositifs à base de membrane

- Dispositifs de filtration d'air

-

Par utilisateur final

- Hôpitaux

- Centres d'oncologie

- Autres

-

Géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des pharmaciens en oncologie, des techniciens en préparation, des ingénieurs biomédicaux et des acheteurs hospitaliers en Amérique du Nord, en Europe et sur les principaux marchés Asie-Pacifique permettent de valider les résultats secondaires, de révéler les facteurs de coûts cachés et d'affiner les ratios de pénétration qui déterminent notre estimation du chiffre d'affaires potentiel.

Recherche documentaire

Nous commençons par exploiter des sources publiques de premier rang telles que les alertes de risque du NIOSH, les bulletins de conformité USP <800>, les fichiers d'incidence du cancer de l'OMS, les codes d'expédition UN Comtrade et les avis de rappel de l'EMA afin d'évaluer la demande, de suivre la dynamique réglementaire et de détecter les pics d'utilisation. Les rapports 10-K des entreprises, les appels d'offres d'approvisionnement hospitalier et les revues pharmaceutiques à comité de lecture complètent les fourchettes de prix et les courbes d'adoption par région.

Pour l'étalonnage des revenus, l'équipe de Mordor interroge D&B Hoovers pour les données financières des entreprises et surveille l'actualité mondiale via Dow Jones Factiva. Les résumés de brevets issus de Questel et les données d'expédition de Volza affinent davantage les hypothèses de volume. La liste ci-dessus est illustrative ; de nombreuses autres sources faisant autorité sont consultées avant que les chiffres ne soient définitivement arrêtés.

Dimensionnement du marché et prévisions

Nous lançons une construction descendante qui part du nombre de procédures de chimiothérapie par pays, les multiplie par les doses moyennes, puis applique des taux de pénétration CSTD validés pour créer la base d'unités adressables. Des échantillons d'expéditions de fournisseurs et des vérifications de canaux offrent une contre-vérification ascendante des volumes et des prix de vente moyens, les écarts étant comblés par une analyse de ratios. Les variables clés suivies comprennent les nouvelles incidences de cancer, les ajouts de lits hospitaliers, les calendriers d'application de la norme USP <800>, l'adoption de l'automatisation en pharmacie, l'évolution des prix de vente moyens et les cycles de remplacement des dispositifs. Les prévisions reposent sur une régression multivariée, complétée par une analyse de scénarios pour capturer les chocs réglementaires ou de remboursement soudains.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles automatisés de variance, une révision par les pairs et une validation par la direction. Les analystes de Mordor actualisent les données tous les douze mois et déclenchent des mises à jour intermédiaires après des événements significatifs tels que des rappels majeurs ou des modifications de directives, garantissant ainsi aux clients une vision actualisée.

Pourquoi notre référence sur les dispositifs de transfert en système fermé est fiable

Les estimations publiées divergent souvent car les entreprises appliquent des combinaisons de dispositifs, des courbes d'adoption et des trajectoires d'érosion des prix différentes. En ancrant strictement le périmètre aux dispositifs à voie étanche et en actualisant les données annuellement, Mordor limite les écarts et maintient la transparence.

Les principaux facteurs d'écart comprennent l'inclusion variable des accessoires, des calendriers de conformité USP <800> différents et des hypothèses d'ASP contrastées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,43 Md USD | Mordor Intelligence | - |

| 1,49 Md USD | Global Consultancy A | Omet les adaptateurs membrane-à-membrane ; applique une érosion uniforme de l'ASP de 7 % |

| 1,98 Md USD | Industry Analytics B | Comptabilise les kits de nettoyage aftermarket et suppose une adoption rapide en Asie-Pacifique |

En résumé, Mordor Intelligence fournit une référence équilibrée et clairement traçable que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs de transfert en système fermé (CSTD) ?

La taille du marché des CSTD devrait atteindre 1,62 milliard USD en 2026 et croître à un TCAC de 12,98 % pour atteindre 2,97 milliards USD d'ici 2031.

Pourquoi les CSTD sont-ils importants dans les environnements oncologiques ?

Les agents de chimiothérapie peuvent être mutagènes, tératogènes ou cancérigènes ; les CSTD fournissent une barrière physique qui réduit l'exposition professionnelle des pharmaciens, des infirmiers et du personnel de soutien lors de la préparation et de l'administration des médicaments.

Les CSTD sont-ils imposés par la réglementation américaine ?

L'USP <800> exige que les établissements de santé qui manipulent des médicaments dangereux mettent en œuvre des CSTD pour l'administration dans la mesure du possible, et de nombreux conseils d'État en pharmacie incluent des dispositions d'application.

En quoi les CSTD à base de membrane diffèrent-ils des systèmes sans aiguille ?

Les dispositifs à base de membrane s'appuient sur des doubles barrières flexibles qui se referment lors de la déconnexion, tandis que les systèmes sans aiguille visent à éliminer les objets piquants ; les deux visent un confinement total mais diffèrent dans les mécanismes de connexion et les scénarios cliniques préférés.

Les CSTD peuvent-ils être utilisés dans des environnements de soins à domicile ?

Oui ; les lignes directrices sur la perfusion à domicile recommandent des kits CSTD portables qui maintiennent un circuit fermé de la pharmacie au patient, protégeant les aidants et garantissant une sécurité constante en dehors des établissements hospitaliers.

Quels facteurs influencent le coût total de possession des CSTD ?

Les coûts comprennent l'acquisition des dispositifs, la formation du personnel, l'adaptation des flux de travail et l'élimination des déchets dangereux ; l'évaluation de tous ces composants fournit une image plus claire du retour sur investissement en matière de sécurité pour les établissements de santé.

Dernière mise à jour de la page le: