Taille et Part du Marché des Dispositifs ORL

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.43 Milliards de dollars |

| Taille du Marché (2031) | 39.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.46% CAGR |

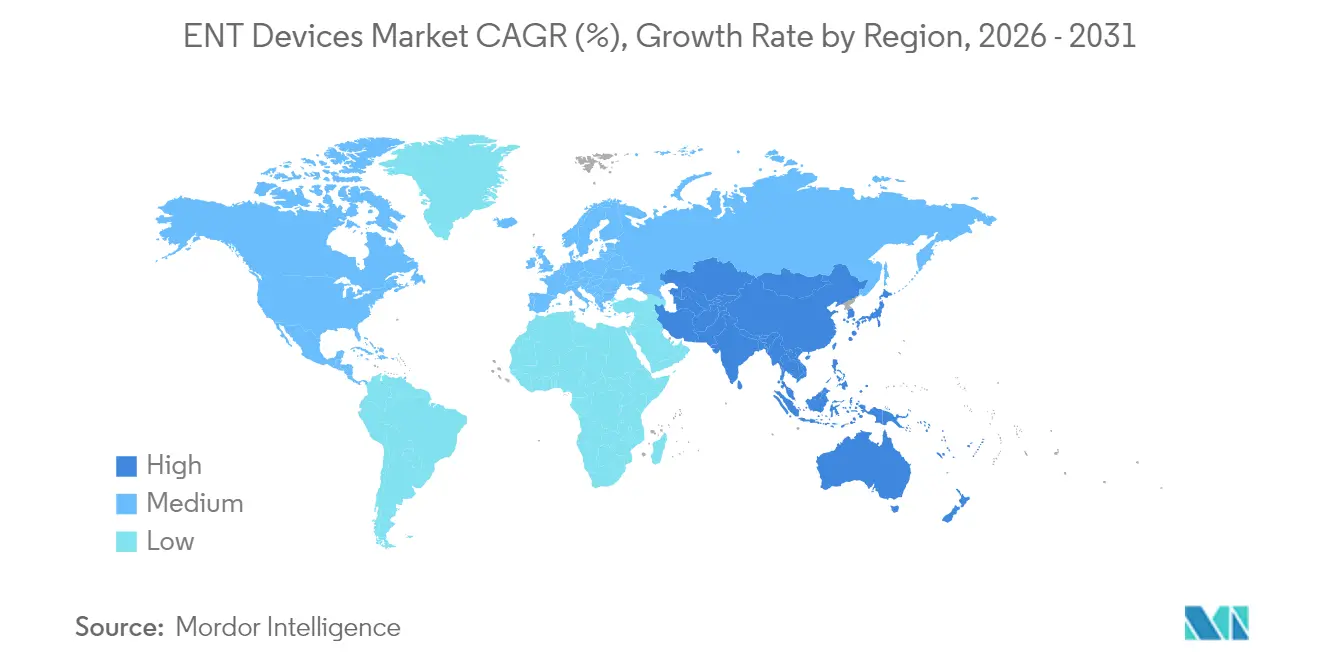

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

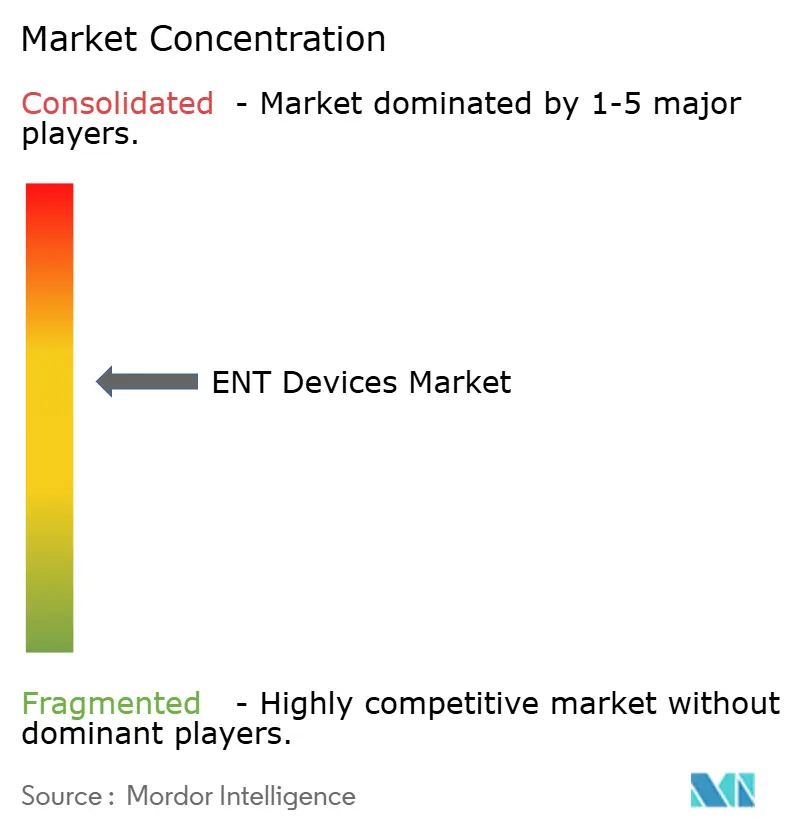

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs ORL par Mordor Intelligence

La taille du marché des dispositifs ORL en 2026 est estimée à 30,43 milliards USD, en progression par rapport à la valeur de 2025 de 28,85 milliards USD, avec des projections pour 2031 indiquant 39,69 milliards USD, croissant à un TCAC de 5,46 % sur la période 2026-2031. La demande robuste découle de l'élargissement du bassin de troubles auditifs et sino-nasaux liés à l'âge, de volumes de procédures stables dans les hôpitaux et les centres ambulatoires, et de l'intégration rapide de l'intelligence artificielle dans les outils ORL courants. Les aides auditives dotées d'intelligence artificielle qui s'adaptent aux environnements d'écoute réels, les endoscopes hyperspectraux qui révèlent les microstructures tissulaires, et les kits de dilatation sinusale par ballonnet qui accélèrent la récupération postopératoire élèvent collectivement les attentes cliniques et stimulent les achats de remplacement. Les gains parallèles dans les soins à domicile, illustrés par des dispositifs connectés aux smartphones permettant la programmation à distance, élargissent l'accès des patients et soutiennent des modèles de revenus récurrents au sein du marché des dispositifs ORL. La croissance des volumes est en outre ancrée par le développement des infrastructures en Asie-Pacifique, les remboursements en Amérique du Nord qui couvrent désormais les aides en vente libre, et les innovations axées sur la chirurgie qui réduisent le temps en salle d'opération.

Points Clés du Rapport

- Par catégorie de produit, les aides auditives ont dominé avec une part de revenus de 31,60 % en 2025 ; les dispositifs implantables devraient se développer à un TCAC de 9,04 % entre 2026 et 2031.

- Par groupe d'âge, les adultes représentaient 39,50 % de la part du marché des dispositifs ORL en 2025, tandis que les personnes âgées devraient progresser à un TCAC de 7,38 % jusqu'en 2031.

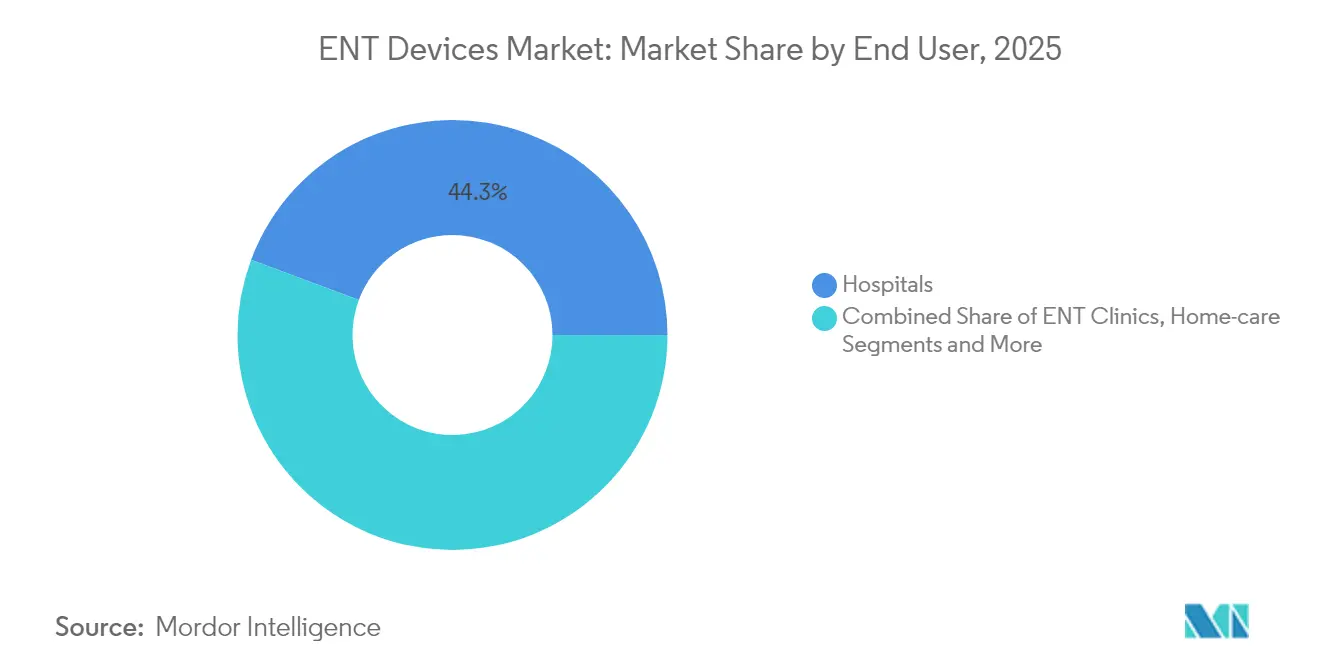

- Par utilisateur final, les hôpitaux ont conservé une part de 44,30 % de la taille du marché des dispositifs ORL en 2025 et les solutions de soins à domicile progressent à un TCAC de 7,65 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 37,70 % du marché des dispositifs ORL en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 6,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs ORL

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des troubles ORL | +1.8% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées technologiques dans les dispositifs ORL | +1.5% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante des procédures mini-invasives | +1.0% | Mondial, plus élevé dans les marchés développés | Moyen terme (2 à 4 ans) |

| Campagnes de sensibilisation et programmes de santé en hausse | +0.8% | Mondial, variable selon les niveaux d'alphabétisation | Court terme (≤ 2 ans) |

| Adoption Croissante de la Télémédecine | +0.5% | Mondial, avec un impact plus élevé dans les zones rurales et reculées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Troubles ORL

Le vieillissement des populations et la dégradation de la qualité de l'air urbain ont augmenté l'incidence de la rhinosinusite chronique, de l'otite moyenne et de la perte auditive neurosensorielle. Les registres hospitaliers confirment une présentation plus précoce dans les cliniques métropolitaines, tandis que les patients ruraux arrivent encore avec des pathologies avancées nécessitant souvent des interventions plus invasives. Sur l'ensemble du marché des dispositifs ORL, cette épidémiologie soutient la demande de base pour les endoscopes d'imagerie, les kits de dilatation par ballonnet et les aides auditives programmables. Les agences de santé publique accordent donc la priorité au dépistage précoce, ce qui à son tour stimule le déploiement des instruments de diagnostic et les ventes consécutives de consommables.

Avancées Technologiques dans les Dispositifs ORL

Les processeurs de signal numérique, les microphones à faisceau étroit et les capteurs de mouvement 4D sont désormais intégrés dans les aides auditives haut de gamme, permettant une classification environnementale en temps réel et une suppression du bruit qui améliorent la reconnaissance de la parole. Dans les blocs opératoires, les endoscopes rigides capables d'imagerie hyperspectrale distinguent la muqueuse perfusée des tumeurs malignes, améliorant les marges de résection tout en limitant les saignements. Ces avancées renforcent le marché des dispositifs ORL en tant qu'espace technologique : les fabricants se différencient par des mises à jour logicielles, des portails de réglage basés sur le cloud et des composants modulaires qui s'intègrent aux plateformes chirurgicales existantes.

Adoption Croissante des Procédures Mini-Invasives

Les patients privilégient de plus en plus les techniques évitant les incisions externes, catalysant le passage à la dilatation sinusale par ballonnet, à la pose endoscopique de tubes auriculaires et à la réduction turbinale par radiofréquence. Les payeurs soutiennent ces méthodes car la durée de séjour diminue, l'utilisation postopératoire de narcotiques recule et les taux de complications baissent. Les fournisseurs de dispositifs répondent en associant des sondes de navigation à usage unique à des logiciels d'imagerie, permettant aux oto-rhino-laryngologistes de traiter la sinusite chronique dans des cabinets de consultation[1]Noah Medical, "Prédictions en Santé : L'Essor de la Robotique Endoluminale," noahmed.com. Le marché des dispositifs ORL migre ainsi ses revenus des équipements d'investissement vers les accessoires à usage unique et les contrats de service.

Campagnes de Sensibilisation et Programmes de Santé en Hausse

Les initiatives nationales encourageant les adultes à faire contrôler leur audition en pharmacie ont réduit la stigmatisation et révélé des besoins non satisfaits chez les personnes souffrant de pertes légères à modérées. Combinées aux réglementations de 2024 autorisant les aides auditives en vente libre, les circuits de distribution orientent désormais directement les consommateurs vers des dispositifs auto-ajustables. Les fabricants amplifient ces programmes via des tutoriels sur les réseaux sociaux qui démystifient l'implantation cochléaire, encourageant les seniors éligibles à envisager plus tôt leur candidature chirurgicale. L'amélioration de la culture des consommateurs accélère ainsi l'adoption sur l'ensemble du marché des dispositifs ORL.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des dispositifs | -1.2% | Mondial, plus élevé dans les marchés émergents | Long terme (≥ 4 ans) |

| Défis de stérilisation et de maintenance des dispositifs | -0.7% | Mondial, plus élevé dans les environnements à ressources limitées | Moyen terme (2 à 4 ans) |

| Stigmatisation Sociale liée à l'Utilisation des Aides Auditives dans les Marchés Émergents | -0.3% | Principalement Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Dispositifs

Les systèmes cochléaires entièrement implantés sont souvent proposés à plus de 25 000 USD, un montant hors de portée de nombreux adultes non assurés. Même dans les pays disposant de régimes de santé nationaux, les listes d'attente persistent lorsque les plafonds de remboursement ne suivent pas l'inflation. Par conséquent, seule une fraction des patients cliniquement éligibles reçoit des implants, freinant l'expansion des volumes sur le marché des dispositifs ORL. Des propositions législatives visant à reclasser les dispositifs actifs de l'oreille moyenne en prothèses visent à débloquer le financement Medicare et pourraient progressivement réduire les écarts d'accessibilité financière.

Défis de Stérilisation et de Maintenance des Dispositifs

Les endoscopes réutilisables et les instruments d'aspiration exigent des cycles de nettoyage minutieux que de nombreux centres ambulatoires peinent à maintenir. Les pannes entraînent des temps d'arrêt supplémentaires car l'étalonnage des optiques miniaturisées requiert une expertise de niveau industriel. Pour atténuer les risques, certains hôpitaux adoptent des armoires ultraviolettes validées spécifiquement pour les endoscopes ORL, tandis que d'autres se tournent vers des gaines à usage unique malgré le surcoût par intervention. La charge opérationnelle qui en résulte tempère les décisions d'achat, orientant le marché des dispositifs ORL vers des modèles de propriété hybrides et des services externalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Aides Auditives Maintiennent leur Leadership Tandis que les Implantables Accélèrent

Le segment des aides auditives a généré la plus grande part de la taille du marché des dispositifs ORL avec 31,60 % des revenus en 2025. Les mises à jour de micrologiciels connectées au cloud, les batteries rechargeables lithium-ion et la détection de scène guidée par intelligence artificielle maintiennent les cycles de remplacement à environ quatre ans, soutenant une demande unitaire stable. Au niveau premium, les capteurs de santé intégrés suivent le rythme cardiaque et le nombre de pas, élargissant la valeur du dispositif au-delà de l'amplification. Les ventes bénéficient également de l'entrée d'acteurs de l'électronique grand public qui positionnent des modèles auto-ajustables aux côtés des smartphones, une approche qui élargit l'exposition aux canaux sans cannibaliser les gammes premium ajustées en clinique.

Les dispositifs implantables représentaient une base plus modeste mais affichaient la dynamique prospective la plus élevée avec un TCAC de 9,04 %. Des innovations telles que les systèmes cochléaires entièrement implantés suppriment les processeurs externes, renforçant l'attrait esthétique et la praticité pour la natation. Les chirurgiens apprécient les réseaux d'électrodes guidés par aimant qui réduisent le traumatisme cochléaire et raccourcissent les séances de programmation. Les résultats favorables à long terme favorisent l'acceptation par les payeurs, propulsant une croissance pluriannuelle sur le marché des dispositifs ORL. Les instruments de diagnostic conservent une part significative ; les otoscopes portables à tomographie par cohérence optique révèlent désormais les épanchements de l'oreille moyenne dans les cabinets de soins primaires, élargissant l'intervention précoce. L'adoption des dispositifs chirurgicaux suit la tendance mini-invasive, notamment les kits de dilatation sinusale par ballonnet qui occupent les centres ambulatoires en quête de rotation rapide.

Par Groupe d'Âge : La Dominance des Adultes se Poursuit Tandis que les Personnes Âgées Génèrent des Gains Supplémentaires

Les adultes âgés de 18 à 64 ans représentaient 39,50 % de la part du marché des dispositifs ORL en 2025, car l'exposition professionnelle au bruit, la rhinite allergique et la tonsillite chronique atteignent leur pic durant les années actives. Cette cohorte valorise l'esthétique discrète et les réglages via application, orientant le développement des produits vers des designs à micro-récepteur et le réglage fin à distance. Les cliniques exploitent la téléaudiologie pour assurer des suivis adaptés aux emplois du temps chargés, réduisant les taux d'attrition et soutenant les revenus récurrents.

La population gériatrique propulse l'expansion future avec un TCAC projeté de 7,38 % à mesure que l'espérance de vie s'allonge et que les comorbidités s'accumulent. Les troubles de l'équilibre, la presbyacousie et la dysphagie nécessitent des diagnostics complexes, encourageant les hôpitaux à installer des fauteuils vestibulaires et des systèmes d'examen endoscopique fibroscopique de la déglutition. Les fabricants adaptent les interfaces avec des boutons plus grands, des invites vocales et des algorithmes de gain automatique qui compensent la dextérité réduite et la charge cognitive. La demande pédiatrique reste cliniquement vitale bien que proportionnellement plus faible ; le dépistage universel des nouveau-nés pousse à une amplification précoce, protégeant le développement du langage et justifiant les subventions publiques.

Par Utilisateur Final : Les Hôpitaux Conservent l'Avantage d'Échelle Tandis que les Soins à Domicile Surpassent

Les hôpitaux contrôlaient 44,30 % de la taille du marché des dispositifs ORL en 2025, portés par les capacités de soins tertiaires pour les séances d'implantation, les chirurgies de révision et les cas de neurootologie. Les comités d'achats en capital privilégient les plateformes de salle d'opération intégrées qui relient la navigation, l'endoscopie et l'aspiration via une console unique, réduisant la complexité de la formation. Les volumes hospitaliers restent stables pour les procédures de reconstruction de la base du crâne et des voies aériennes, ancrant la demande récurrente en instruments.

Les environnements de soins à domicile enregistrent la trajectoire la plus rapide à un TCAC de 7,65 % grâce aux aides auditives Bluetooth, aux kits de gestion du cérumen en autonomie et aux interfaces de surveillance du sommeil par apnée connectées au cloud, permettant la thérapie en dehors des établissements institutionnels. Les assureurs remboursent les consultations virtuelles lorsque les données de résultats s'avèrent équivalentes, déplaçant les revenus en aval vers la distribution directe aux consommateurs. Les cliniques ORL préservent leur pertinence sur le marché intermédiaire en proposant des diagnostics spécialisés indisponibles en soins primaires, tandis que les centres chirurgicaux ambulatoires attirent les cas de dilatation sinusale par ballonnet et de tonsillectomie avec une tarification forfaitaire au comptant qui séduit les plans à franchise élevée. Collectivement, ces dynamiques diversifient les sources de revenus sur l'ensemble du marché des dispositifs ORL et atténuent les chocs macroéconomiques.

Analyse Géographique

L'Amérique du Nord a dominé le marché des dispositifs ORL avec une part de revenus de 37,70 % en 2025. Une couverture d'assurance étendue, des réseaux de téléaudiologie bien établis et un écosystème de recherche dynamique accélèrent les cycles d'adoption. L'autorisation de la FDA pour les écouteurs grand public équipés de logiciels d'aide auditive souligne l'agilité réglementaire et prépare les détaillants à des rayons d'audiologie élargis. Les groupes hospitaliers investissent dans des endoscopes à imagerie spectrale et des suites d'implants prêtes pour la révision afin de conserver les flux de référence, renforçant la dynamique des dépenses régionales.

L'Europe reste un contributeur substantiel. Les systèmes de paiement public remboursent la plupart des coûts d'implants, bien que des exigences de preuves strictes ralentissent les premiers déploiements de nouvelles technologies. Les fabricants régionaux mettent l'accent sur la miniaturisation et l'emballage écologique pour s'aligner sur les directives environnementales. Les consortiums cliniques transfrontaliers mutualisent les données, affinant les recommandations chirurgicales et informant les reconceptions de dispositifs qui se diffusent mondialement à travers le marché des dispositifs ORL.

L'Asie-Pacifique représente l'espace à la croissance la plus rapide avec un TCAC de 6,95 %. L'assurance soutenue par le gouvernement en Chine couvre désormais les solutions auditives à ancrage osseux, tandis que le programme Ayushman Bharat en Inde subventionne les chirurgies sinusales dans les hôpitaux de district. Les fournisseurs nationaux développent des offres de milieu de gamme qui équilibrent durabilité et accessibilité financière, réduisant les écarts d'accès entre zones urbaines et rurales. Des start-ups en Corée du Sud et à Singapour exploitent la robotique pour naviguer dans les cavités nasales étroites, exportant la propriété intellectuelle via des accords de licence. Le Moyen-Orient et l'Afrique progressent graduellement mais bénéficient des cadres des hôpitaux universitaires dans les États du Golfe qui importent des suites avancées et forment des chirurgiens régionaux. L'Amérique du Sud affiche des progrès mitigés, le Brésil modernisant ses centres d'otologie tandis que les pays voisins font face à des contraintes de financement.

Paysage Concurrentiel

Le marché des dispositifs ORL présente une concentration modérée ; les cinq premiers fabricants représentent une part combinée significative des revenus. L'acquisition en 2024 par Cochlear d'une ligne d'implants cochléaires d'un concurrent consolide la part chirurgicale et intègre un portefeuille de brevets complémentaire, renforçant l'influence des fournisseurs sur les conceptions d'aimants et les puces de processeurs sonores. Pendant ce temps, les acteurs de taille intermédiaire se spécialisent dans la dilatation par ballonnet ou la désinfection ultraviolette, se taillant des niches au-delà des portefeuilles complets[3]Cochlear Limited, "Cochlear Finalise l'Acquisition de l'Activité d'Implants Cochléaires d'Oticon Medical," cochlear.com.

La différenciation concurrentielle repose sur des écosystèmes logiciels mis à jour à distance et enregistrant des analyses d'utilisation. Les entreprises allouent des parts de revenus à deux chiffres à la recherche, poursuivant des métriques de santé globale intégrées dans les écouteurs et la navigation assistée par robot pour les accès complexes à la base du crâne. Les acteurs de l'électronique grand public introduisent une pression sur les prix aux niveaux d'amplification inférieurs, mais les modèles médicaux premium maintiennent leur leadership en termes de marges grâce au réglage médié par les cliniciens et au remboursement multicanal.

La résilience de la chaîne d'approvisionnement émerge comme une priorité stratégique après les pénuries de microphones en 2024. Les entreprises de composants diversifient leurs sites de fabrication et pré-approuvent des empreintes de circuits intégrés spécifiques alternatifs, réduisant le risque de source unique. Les engagements en matière de durabilité deviennent des critères d'approvisionnement ; les fournisseurs mettent en avant des boîtiers recyclables et des batteries rechargeables qui éliminent les déchets de piles zinc-air. Dans cet environnement, l'échelle procure un levier d'approvisionnement, tandis que la spécialisation sécurise des corridors de revenus protégés, façonnant collectivement la trajectoire du marché des dispositifs ORL.

Leaders du Secteur des Dispositifs ORL

Cochlear Ltd

Medtronic PLC

Olympus Corporation

Stryker Corporation

WS Audiology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Knowles Corporation a finalisé la cession de son activité de microphones MEMS grand public, une décision susceptible de remodeler l'approvisionnement en composants pour aides auditives.

- Novembre 2024 : Envoy Medical a reçu l'autorisation de la FDA pour lancer une étude pivot évaluant le dispositif cochléaire Acclaim entièrement implanté, éliminant tout matériel externe.

Périmètre du Rapport sur le Marché Mondial des Dispositifs ORL

Selon le périmètre du rapport, les dispositifs ORL désignent les équipements spéciaux utilisés pour la détection, le traitement ou la chirurgie de tout trouble lié à l'oreille, au nez ou à la gorge. Ils désignent également les matériaux synthétiques et les dispositifs prothétiques utilisés pour restaurer tout dysfonctionnement de l'oreille, du nez ou de la gorge, et aider à corriger tout problème d'audition, d'odorat ou de parole. Le Marché des Dispositifs ORL est segmenté par Produit (Dispositifs de Diagnostic, Dispositifs Chirurgicaux, Aides Auditives, Systèmes de Chirurgie Guidée par l'Image, et Autres Produits), Utilisateur Final (Hôpitaux, Cliniques ORL, et Autres Utilisateurs Finaux) et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs de Diagnostic | Endoscopes (Rigides, Flexibles) |

| Dispositifs de Dépistage Auditif (Otoémissions Acoustiques, Tympanométrie) | |

| Dispositifs Chirurgicaux | Instruments Chirurgicaux Motorisés |

| Systèmes de Dilatation Sinusale par Ballonnet | |

| Lasers CO₂ et à Diode | |

| Fournitures et Consommables ORL (Stents, Tubes Auriculaires) | |

| Aides Auditives | Contour d'Oreille |

| Intra-Auriculaire / Intra-Conduit | |

| Écouteur Déporté dans le Conduit | |

| Aides Auditives en Vente Libre | |

| Dispositifs Implantables | Implants Cochléaires |

| Aides Auditives à Ancrage Osseux | |

| Systèmes de Navigation Chirurgicale Guidée par l'Image | |

| Autres Produits |

| Pédiatrique (0-17 ans) |

| Adulte (18-64 ans) |

| Gériatrique (65 ans et plus) |

| Hôpitaux |

| Cliniques ORL |

| Centres Chirurgicaux Ambulatoires |

| Soins à Domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Dispositifs de Diagnostic | Endoscopes (Rigides, Flexibles) |

| Dispositifs de Dépistage Auditif (Otoémissions Acoustiques, Tympanométrie) | ||

| Dispositifs Chirurgicaux | Instruments Chirurgicaux Motorisés | |

| Systèmes de Dilatation Sinusale par Ballonnet | ||

| Lasers CO₂ et à Diode | ||

| Fournitures et Consommables ORL (Stents, Tubes Auriculaires) | ||

| Aides Auditives | Contour d'Oreille | |

| Intra-Auriculaire / Intra-Conduit | ||

| Écouteur Déporté dans le Conduit | ||

| Aides Auditives en Vente Libre | ||

| Dispositifs Implantables | Implants Cochléaires | |

| Aides Auditives à Ancrage Osseux | ||

| Systèmes de Navigation Chirurgicale Guidée par l'Image | ||

| Autres Produits | ||

| Par Groupe d'Âge | Pédiatrique (0-17 ans) | |

| Adulte (18-64 ans) | ||

| Gériatrique (65 ans et plus) | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques ORL | ||

| Centres Chirurgicaux Ambulatoires | ||

| Soins à Domicile | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation actuelle du marché des dispositifs ORL ?

La taille du marché des dispositifs ORL a atteint 30,43 milliards USD en 2026 et devrait croître régulièrement jusqu'en 2031.

Quelle catégorie de produit génère le plus de revenus dans les dispositifs ORL ?

Les aides auditives représentent la plus grande part, générant 31,60 % des revenus mondiaux en 2025 grâce à des améliorations continues des fonctionnalités et à des cycles de remplacement courts.

Quelle région connaît la croissance la plus rapide pour les solutions ORL ?

L'Asie-Pacifique est la région à la croissance la plus rapide, soutenue par les investissements dans les infrastructures de santé et un TCAC prévisionnel de 6,95 % entre 2026 et 2031.

Pourquoi les dispositifs implantables gagnent-ils en dynamique ?

Les systèmes cochléaires entièrement implantés améliorent l'esthétique et la praticité, entraînant un TCAC de segment de 9,04 % sur les cinq prochaines années.

Comment les soins à domicile influencent-ils la dynamique du marché ?

Les aides auditives connectées aux smartphones, la programmation à distance et les services de téléaudiologie propulsent un TCAC de 7,65 % dans le segment des utilisateurs finaux de soins à domicile.

Quels facteurs freinent l'adoption plus large des technologies ORL avancées ?

Les coûts initiaux élevés des dispositifs et les exigences strictes de stérilisation des équipements réutilisables restent les principaux obstacles, notamment dans les marchés émergents.

Dernière mise à jour de la page le: