Taille et part du marché de l'externalisation des tests analytiques pharmaceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

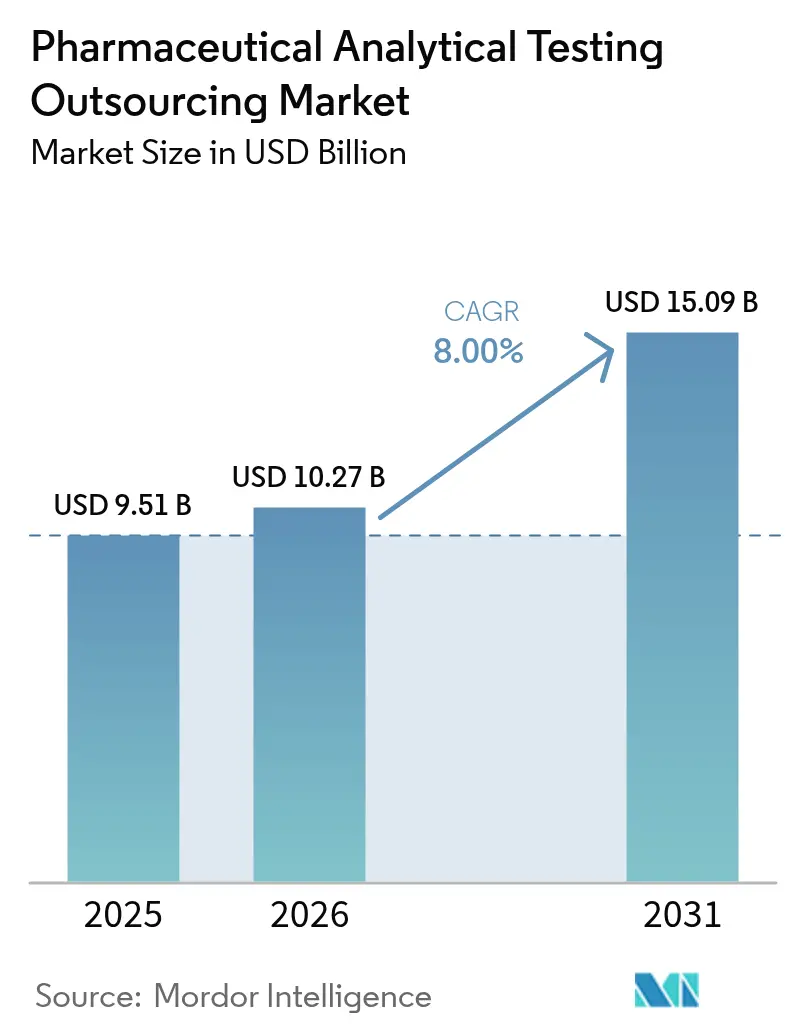

| Taille du Marché (2026) | 10.27 Milliards de dollars |

| Taille du Marché (2031) | 15.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.00% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'externalisation des tests analytiques pharmaceutiques par Mordor Intelligence

La taille du marché de l'externalisation des tests analytiques pharmaceutiques devrait passer de 9,51 milliards USD en 2025 à 10,27 milliards USD en 2026 et devrait atteindre 15,09 milliards USD d'ici 2031, à un TCAC de 8,00 % sur la période 2026-2031. Cette expansion est portée par une application rigoureuse des bonnes pratiques de fabrication actuelles (BPFa), un pivot rapide vers les produits biologiques et un alignement réglementaire croissant qui, ensemble, augmentent à la fois le volume et la complexité des travaux analytiques externalisés. Les grands et moyens fabricants de médicaments considèrent désormais les laboratoires externes comme des partenaires stratégiques qui réduisent les risques de conformité, apportent un savoir-faire spécialisé et offrent rapidité sans investissements en capital importants. La pression continue des audits de la FDA, illustrée par une hausse de 17 % d'une année sur l'autre des observations des formulaires 483 au cours de l'exercice 2024, maintient la gestion de la qualité au premier plan tout en ouvrant simultanément la voie à des offres de services avancés tels que les tests sur les extractibles et les relargables et les dosages de vecteurs viraux. Du côté de la demande, les anticorps monoclonaux, les thérapies cellulaires et les thérapies géniques soutiennent des charges de travail bioanalytiques en accélération, tandis que du côté de l'offre, les ORC (organisations de recherche sous contrat) accroissent leur capacité grâce à de nouveaux sites BPFa, des plateformes dotées d'intelligence artificielle et des acquisitions ciblées qui renforcent leur portée géographique et leur profondeur technologique.

Principaux enseignements du rapport

- Par services, les tests bioanalytiques ont dominé le marché avec une part de revenus de 43,78 % en 2025 et devraient enregistrer le TCAC le plus rapide de 12,56 % jusqu'en 2031.

- Par type de test, les tests chimiques détenaient une part de 30,80 % en 2025, tandis que les extractibles et relargables devraient connaître la croissance la plus rapide avec un TCAC de 10,95 %.

- Par phase, la mise sur le marché commercial et le contrôle qualité (CQ) représentaient 32,05 % de la valeur de 2025 ; les services de phase I progressent à un TCAC de 10,05 % jusqu'en 2031.

- Par plateforme technologique, les méthodes à base de chromatographie dominaient avec une part de 27,00 % en 2025, tandis que les dosages biologiques cellulaires se développent à un TCAC de 11,22 %.

- Par modèle d'externalisation, les contrats avec des ORC à service complet représentaient 48,90 % de part en 2025, mais les accords avec des fournisseurs de services fonctionnels progressent à un TCAC de 9,73 %.

- Par utilisateur final, les entreprises pharmaceutiques et biopharmaceutiques ont généré 65,70 % des revenus de 2025 ; les CDMO/CMO représentent le groupe d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 10,22 %.

- Par géographie, l'Amérique du Nord a contribué à la plus grande part de 36,90 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'externalisation des tests analytiques pharmaceutiques*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Application renforcée des BPFa mondiales | +1.8% | États-Unis, UE, Inde | Moyen terme (2-4 ans) |

| Le passage aux produits biologiques élargit les tests complexes | +2.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Économies de coûts et évitement des dépenses d'investissement (CAPEX) pour les petites entreprises pharmaceutiques | +1.4% | Mondial | Court terme (≤ 2 ans) |

| Utilisation croissante des protocoles de Qualité par la Conception | +1.2% | États-Unis, UE, APAC | Moyen terme (2-4 ans) |

| Audits à distance assistés par l'intelligence artificielle | +0.9% | Marchés développés | Long terme (≥ 4 ans) |

| Convergence réglementaire en ASEAN et en LATAM | +1.1% | Pays principaux de l'ASEAN, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Application renforcée des BPFa mondiales et fréquence des audits

La vigilance accrue de la FDA remodèle les stratégies de conformité, l'agence ayant émis 561 formulaires 483 au cours de l'exercice 2024, avec une hausse notable des observations relatives aux programmes de stabilité. Les fabricants, notamment en Inde, acheminent de plus en plus d'échantillons vers des laboratoires externes bénéficiant d'un excellent bilan d'inspection — SGS Shanghai a enregistré une inspection de la FDA en 2024 sans aucune observation, renforçant l'avantage en termes de crédibilité des prestataires spécialisés. La tendance se renforce à mesure que le prototype de maturité de la gestion de la qualité de la FDA, déployé en 2024, incite les entreprises vers une validation proactive de la qualité.[1]Personnel du Federal Register, « Protocole d'évaluation du prototype volontaire de maturité de la gestion de la qualité », Federal Register, federalregister.gov

Le passage aux produits biologiques élargit la demande de tests complexes

Les produits biologiques dépassent désormais 30 % des revenus des médicaments sur ordonnance, augmentant la demande de dosages tels que la puissance cellulaire, l'immunogénicité et la clairance virale, que les laboratoires conventionnels de petites molécules ne peuvent pas soutenir économiquement. Eurofins et SGS ont chacun inauguré de nouveaux centres dédiés aux produits biologiques en 2024 pour répondre à cette vague. À mesure que les pipelines d'édition génétique et de thérapie cellulaire arrivent à maturité, l'externalisation bioanalytique de bout en bout devient indispensable tant pour les grandes entreprises pharmaceutiques que pour les biotechs virtuelles.

Économies de coûts et évitement des CAPEX pour les petites entreprises pharmaceutiques

Un seul spectromètre de masse haute résolution peut coûter 1 million USD, constituant un obstacle redoutable pour les biotechs en phase d'amorçage. Les modèles de fournisseurs de services fonctionnels (FSP), dont l'adoption est passée de 28 % en 2018 à près de 50 % en 2023, permettent aux équipes légères d'accéder à des ressources expertes uniquement lorsque cela est nécessaire. La restructuration de Charles River en 2025, visant des économies de 150 millions USD, souligne comment même les grandes ORC doivent affiner leurs modèles de prestation pour répondre aux attentes de clients soucieux de leur budget.

Adoption croissante des protocoles de Qualité par la Conception

Les régulateurs des deux côtés de l'Atlantique insistent désormais pour que la qualité soit intégrée dans les processus et non inspectée en fin de ligne. La mise à jour 2025 de l'Agence européenne des médicaments (AEM) sur les questions-réponses relatives aux ICH Q8-Q10 relève les exigences en matière de compréhension des procédés, ce qui stimule à son tour la demande d'analyses soutenant la justification de l'espace de conception.[2]Personnel de l'Agence européenne des médicaments, « ICH Q8, Q9 et Q10 – Questions et réponses – Ligne directrice scientifique », Agence européenne des médicaments, ema.europa.eu Les laboratoires externalisés dotés de compétences en technologie analytique des procédés (TAP) et en modélisation statistique bénéficient donc d'un avantage, notamment après que le projet de directive 2025 de la FDA sur l'échantillonnage et les contrôles en cours de fabrication a mis en évidence la collecte de données en temps réel.[3]Personnel du Federal Register, « Considérations pour le respect du 21 CFR 211.110 ; Projet de directive pour l'industrie ; Disponibilité », Federal Register, federalregister.gov

Analyse de l'impact des freins sur le marché de l'externalisation des tests analytiques pharmaceutiques*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la sécurité des données de propriété intellectuelle et aux cyberrisques | -0.8% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Pénurie de compétences faisant grimper les charges salariales des ORC | -1.1% | Mondial, plus aigu aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| La loi BIOSECURE américaine pourrait limiter les laboratoires basés en Chine | -0.9% | Centré sur les États-Unis, chaîne d'approvisionnement mondiale | Moyen terme (2-4 ans) |

| Pénurie de capacité pour les dosages de vecteurs viraux/produits biologiques | -1.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la sécurité des données de propriété intellectuelle et aux cyberrisques

Les développeurs de médicaments placent la cybersécurité au même niveau que la capacité scientifique lors de la sélection de nouveaux partenaires, à mesure que l'adoption du cloud élargit la surface d'attaque. La loi anti-espionnage chinoise de 2024 ajoute une incertitude supplémentaire en élargissant la surveillance étatique du traitement des données, incitant certains auditeurs européens à suspendre les inspections sur site.

Pénurie de compétences faisant grimper les charges salariales des ORC

Les besoins en analyses avancées requièrent des spécialistes des données maîtrisant Python et R, or une telle expertise est rare. Les ORC augmentent donc les salaires et investissent dans des académies internes, ce qui alourdit les bases de coûts et, in fine, les prix. Des enquêtes sectorielles indiquent que les lacunes en termes de talents sont les plus aiguës dans les domaines de l'automatisation et de la cybersécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'externalisation des tests analytiques pharmaceutiques

Par services :

les tests bioanalytiques dominent la vague des thérapeutiques complexesLes tests bioanalytiques ont généré 43,78 % des revenus de 2025, confirmant leur statut de pilier du marché de l'externalisation des tests analytiques pharmaceutiques. Le TCAC de 12,56 % du segment jusqu'en 2031 reflète une demande en forte hausse pour les dosages de liaison aux ligands, les tests fonctionnels cellulaires et la caractérisation des vecteurs viraux qui accompagnent les pipelines d'anticorps monoclonaux et de thérapies cellulaires. Le développement et la validation de méthodes continuent d'ancrer les programmes en phase précoce, tandis que les tests de stabilité restent indispensables pour les décisions relatives à la durée de conservation. L'application des normes USP 1663/1664 oriente les missions d'extractibles et relargables vers une croissance à deux chiffres, et les services de conseil se développent à mesure que les commanditaires recherchent des stratégies intégrées plutôt que des analyses transactionnelles d'échantillons.

Les commanditaires pharmaceutiques reconnaissent que la mise en place de suites bioanalytiques internes comparables consommerait des années et un capital qu'ils préfèrent consacrer à des actifs cliniques. Les partenariats conclus par Eurofins en 2024 avec des biotechs de taille moyenne illustrent comment les grandes ORC conditionnent désormais la conception de protocoles, le transfert de méthodes et la rédaction réglementaire sous un seul toit. Par conséquent, les flux de travail bioanalytiques se classent systématiquement parmi les premiers candidats à l'externalisation dans les cadres FSP et basés sur des projets, préservant la bande passante interne pour la gestion de la propriété intellectuelle et la stratégie clinique.

Par type de test :

le leadership des tests chimiques face à la disruption des E&RLes dosages chimiques traditionnels — identification, pureté, solvants résiduels — détenaient encore une part de 30,80 % en 2025, mais la croissance a plafonné. En revanche, les extractibles et relargables affichent une perspective de TCAC de 10,95 %, signalant comment le contrôle des systèmes de fermeture des contenants est devenu indispensable dans les programmes de produits biologiques. La microbiologie, la qualification des matières premières et la dissolution restent essentielles pour les comprimés et les génériques, mais leur expansion est en retrait par rapport à l'ensemble du marché de l'externalisation des tests analytiques pharmaceutiques.

Les trente années d'expérience d'Intertek en matière d'extractibles et relargables, construite autour d'analyses LC-MS/MS et d'évaluations des risques toxicologiques, illustre la spécialisation désormais prisée par les commanditaires. La quantification précise des additifs, oligomères et résidus de silicone n'est plus optionnelle lors des lancements parentéraux, poussant les laboratoires chimiques à se diversifier ou à risquer la banalisation. Par conséquent, plusieurs prestataires de taille moyenne investissent dans des techniques couplées, telles que la CG-SM/SM, pour rester pertinents face aux tests de produits biologiques à marges plus élevées.

Par phase :

la domination du contrôle qualité commercial remise en cause par l'accélération de la phase ILa mise sur le marché commercial et le contrôle qualité (CQ) représentaient 32,05 % de la taille du marché de l'externalisation des tests analytiques pharmaceutiques en 2025, reflétant les volumes de tests de lots de routine. Pourtant, les services de phase I se développeront le plus rapidement, à un TCAC de 10,05 %, portés par les levées de fonds des biotechs et les programmes de voies accélérées. Le soutien à la découverte et la toxicologie préclinique restent stables à mesure que les commanditaires réalisent qu'une analyse complète en amont atténue l'attrition aux stades avancés.

L'émergence du Royaume-Uni comme pôle pour les études de défi humain donne un aperçu de la façon dont les essais en phase précoce à haut rythme s'appuient sur des laboratoires externes agiles capables d'assurer un délai de traitement de 24 heures pour les critères pharmacocinétiques. À l'autre extrémité, les tests commerciaux restent ancrés dans des accords-cadres de services pluriannuels qui favorisent les prestataires à empreinte mondiale et à instrumentation redondante, assurant la continuité des activités et la confiance réglementaire.

Par plateforme technologique :

le leadership de la chromatographie face à l'innovation cellulaireLes plateformes chromatographiques détenaient 27,00 % des revenus de 2025, témoignant de leur polyvalence pour les principes actifs pharmaceutiques (PA). Cependant, les dosages biologiques cellulaires croîtront à un TCAC de 11,22 % à mesure que les régulateurs exigent des lectures du mécanisme d'action pour les produits biologiques. La spectrométrie de masse reste indispensable pour l'élucidation structurale, tandis que les immunodosages et la PCR soutiennent la libération et les tests de puissance des produits biologiques.

L'introduction de systèmes de culture cellulaire entièrement automatisés et assistés par l'intelligence artificielle, comme CellXpress.ai, réduit la variabilité des dosages et améliore le débit, offrant aux ORC de nouveaux leviers de différenciation. Les avancées parallèles en microfluidique permettent des dosages multiplexés qui raccourcissent les délais de développement et réduisent la consommation d'échantillons. Ensemble, ces innovations intensifient la course à la mise en bundle de technologies orthogonales — chromatographie pour les impuretés, dosages cellulaires pour la fonction — dans des packages de données unifiés.

Par modèle d'externalisation :

la stabilité des ORC à service complet face à l'innovation des FSPLes contrats à service complet détenaient une part de 48,90 % en 2025, privilégiés par les grandes entreprises pharmaceutiques recherchant une responsabilité unique. Néanmoins, les structures de fournisseurs de services fonctionnels enregistreront un TCAC de 9,73 % à mesure que les commanditaires plus petits sélectionnent des expertises sans frais généraux. La pénétration des FSP dépasse déjà 45 % parmi les programmes de phase II/III pour les biotechs émergentes, où la discipline budgétaire est primordiale.

Les ORC remodèlent leurs comptes de résultat internes pour s'adapter aux marges plus faibles des FSP, souvent en s'appuyant sur l'automatisation et des centres de livraison délocalisés à proximité. Clinical Leader rapporte que de nombreux prestataires historiques scindent désormais leurs unités opérationnelles en unités agiles dédiées à des fonctions uniques — validation de méthodes, stabilité ou extractibles et relargables — reflétant la demande des clients en matière de granularité.

Par utilisateur final :

les entreprises pharmaceutiques en tête pendant que les CDMO accélèrentLes entreprises pharmaceutiques et biopharmaceutiques ont généré 65,70 % des revenus de 2025. Pourtant, les CDMO/CMO surpasseront avec un TCAC de 10,22 % à mesure que l'externalisation de la fabrication augmente et que les analyses liées à la production migrent en conséquence. Les offres hybrides fabrication-tests séduisent les commanditaires qui recherchent un transfert de technologie fluide et une réduction des nœuds de la chaîne d'approvisionnement.

Les CMO commanderont plus de la moitié de la capacité mondiale de produits biologiques d'ici 2028, soulignant le mutualisme entre la production de substances médicamenteuses à grande échelle et le contrôle qualité externalisé. Les biotechs virtuelles et les spin-outs académiques s'appuient presque entièrement sur des laboratoires externes, faisant de la précision sur petits lots une niche commerciale pour les ORC régionales offrant des niveaux de service premium.

Analyse géographique

Marché de l'externalisation des tests analytiques pharmaceutiques en Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 36,90 % de la valeur 2025, portée par une surveillance stricte de la FDA et un dense écosystème d'ORC s'étendant de Boston à San Diego. Les délibérations en cours autour du BIOSECURE Act contraignent les commanditaires basés aux États-Unis à réorienter leurs chaînes d'approvisionnement en dehors de la Chine, ce qui génère à court terme un flux de trafic vers les laboratoires nationaux et canadiens, même à des coûts unitaires plus élevés. Le corridor Ontario-Québec au Canada bénéficie de sa proximité géographique et de règles BPF harmonisées, tandis que les pôles de Baja et de Jalisco au Mexique absorbent les études de stabilité en phase tardive grâce à des effectifs bilingues et à des tarifs compétitifs.

Marchés européens au sens large

L'Europe demeure la deuxième région en importance. L'Allemagne et le Royaume-Uni soutiennent la demande grâce à une forte intensité de R&D et à d'importants pipelines cliniques. La mise à jour 2025 de l'EMA sur la conformité ICH Q8-Q10 stimule la pénétration des analyses PAT, que les prestataires continentaux de taille plus modeste s'empressent d'adopter. L'Europe du Sud gagne du terrain grâce à une production croissante de biosimilaires, la région lombarde en Italie augmentant ses effectifs en laboratoire humide de quelques points de pourcentage. La Suisse et les pays nordiques conservent des projets à haute valeur ajoutée, notamment des tests sur mesure pour les thérapies cellulaires, où les exigences réglementaires s'alignent sur leurs réseaux hospitaliers avancés.

Marché de l'externalisation des tests analytiques pharmaceutiques en Asie-Pacifique

L'Asie-Pacifique est clairement le moteur de croissance, avec un TCAC projeté de 10,12 % d'ici 2031. La Chine continue d'abriter la plus grande base de laboratoires installés, mais les pressions géopolitiques incitent les commanditaires américains et européens à diversifier leurs sources d'approvisionnement vers l'Inde, Singapour et l'Australie. La Genome Valley d'Hyderabad en Inde, qui accueille de nouveaux laboratoires de vecteurs viraux, remporte des contrats laissés vacants par des clients quittant la Chine. Par ailleurs, le Comité directeur pour l'harmonisation réglementaire de l'ASEAN simplifie les formats de dossiers, réduisant les délais de mise sur le marché en Malaisie, à Singapour et aux Philippines. Le Japon et la Corée du Sud se concentrent sur les biologiques de haute complexité, tirant parti de leur leadership national en matière d'automatisation et de robotique pour décrocher des projets à forte valeur ajoutée.

Marché de l'externalisation des tests analytiques pharmaceutiques en Amérique du Sud et au Moyen-Orient et Afrique

Les autres régions — Amérique du Sud, Moyen-Orient & Afrique — représentent une part plus modeste mais en progression, portée par les incitations à la fabrication locale. La réforme BPF de l'Équateur en 2025 illustre comment des règles modernisées peuvent attirer des flux internationaux, à condition que les laboratoires soient en mesure de documenter leur équivalence à l'échelle mondiale.

Paysage réglementaire

Les exigences réglementaires relatives à l'externalisation des analyses pharmaceutiques sont de plus en plus liées à des attentes harmonisées, fondées sur le cycle de vie, en matière de développement et de validation des méthodes sur les principaux marchés. Les lignes directrices ICH Q2(R2) (Validation des procédures analytiques) et ICH Q14 (Développement des procédures analytiques) sont entrées en vigueur en juin 2024, poussant les promoteurs et les laboratoires sous contrat vers une validation fondée sur le risque, des profils cibles analytiques prédéfinis et des stratégies de contrôle renforcées. Il en résulte des exigences de documentation accrues et des exigences plus strictes en matière d'intégrité des données pour les tests externalisés.

Dans l'Union européenne, l'EMA a fait entrer en vigueur en janvier 2026 la révision 3 de sa ligne directrice sur les tests de stabilité pour les variations d'une autorisation de mise sur le marché, renforçant les attentes en matière de preuves de stabilité pour les modifications post-approbation et augmentant l'utilité des programmes de stabilité externalisés pour des dossiers de variation conformes. L'EMA a également adopté une ligne directrice révisée sur la chimie des substances actives en février 2026, avec une date d'effet au 1er septembre 2026, ce qui relève le niveau d'exigence en matière d'analyses CMC des substances actives et de justification des méthodes associées. Aux États-Unis, la FDA a finalisé en février 2026 une règle abrogeant le 21 CFR 2.19, supprimant l'obligation formelle de recourir par défaut à des méthodes spécifiques de l'AOAC International dans certains contextes d'application réglementaire, ce qui favorise la modernisation des approches méthodologiques analytiques lorsqu'elles sont scientifiquement justifiées et correctement validées.

Analyse de la chaîne de valeur

La chaîne de valeur commence avec les promoteurs (entreprises pharmaceutiques et biopharmaceutiques, biotechs virtuelles, et CDMO/CMO) qui définissent les exigences CMC et bioanalytiques tout au long du développement et de la libération commerciale/QC, puis transfèrent les méthodes, les étalons de référence et les échantillons aux prestataires d'externalisation. Les CRO et les laboratoires analytiques spécialisés effectuent le développement et la validation des méthodes, les tests de routine de libération et de stabilité, ainsi que des travaux bioanalytiques complexes, y compris les dosages de puissance sur cellules et les tests d'extractibles et de lixiviables, soutenus par des fournisseurs d'instruments et de consommables, des éditeurs de LIMS et d'eQMS, et des prestataires logistiques pour le transport contrôlé d'échantillons. Les données analytiques alimentent ensuite les activités de soumission réglementaire et de gestion du cycle de vie, avec des livrables formatés selon les attentes du Common Technical Document, y compris les sections CTD 3.2.S.4.3 pour les substances actives et 3.2.P.5.3 pour les produits médicamenteux.

L'harmonisation réglementaire au titre d'ICH Q2(R2) et d'ICH Q14 accroît la prime accordée aux laboratoires capables de soutenir une validation adaptée à la phase et de défendre les décisions relatives au cycle de vie des méthodes lors des inspections et de l'examen des dossiers. L'habilitation numérique fonctionne également comme une couche de liaison entre partenaires, les prestataires investissant dans l'automatisation et les flux de données activés par l'IA afin de comprimer les cycles de qualification des fournisseurs et d'audit et de réduire les frictions lors des transferts de documentation. La chaîne est en outre remodelée par la consolidation et les ajouts de capacités dans les domaines à forte complexité, notamment le rachat par Labcorp d'un portefeuille de dosages en oncologie auprès de BioReference Health en mars 2025, et le rachat par Pace Life Sciences du Centre d'excellence des services analytiques pour petites molécules de Catalent situé à Research Triangle Park, en Caroline du Nord, en septembre 2024.

Paysage concurrentiel

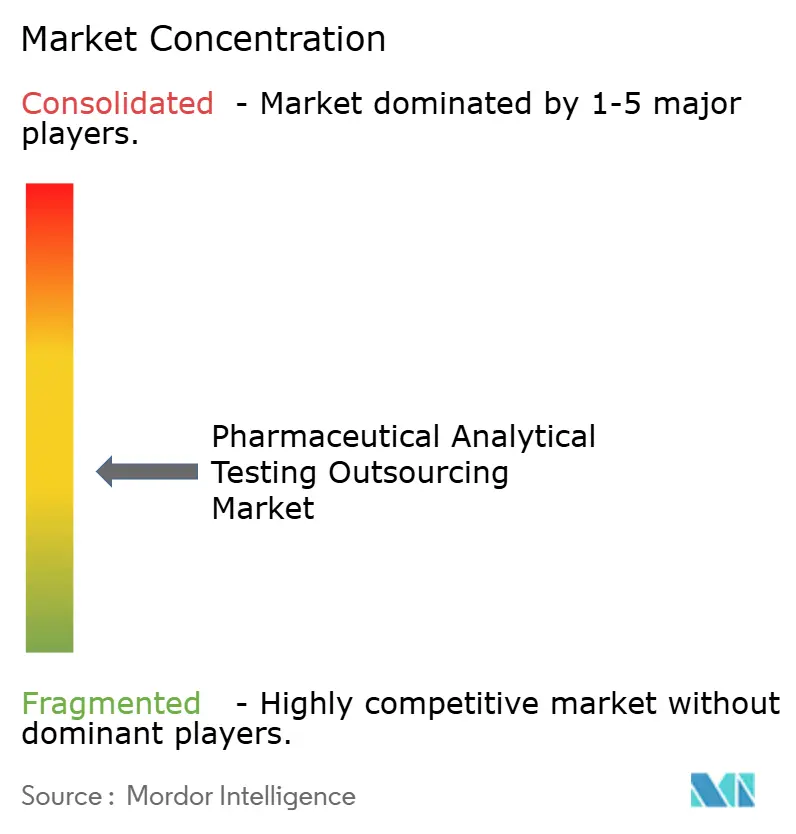

Le marché de l'externalisation des tests analytiques pharmaceutiques présente une structure modérément consolidée. SGS, Eurofins et Labcorp sont des acteurs clés, tandis que plus de 300 prestataires régionaux répondent à des demandes de niche ou locales. L'acquisition pour 4,1 milliards USD par Thermo Fisher Scientific de l'unité de purification et de filtration de Solventum en 2025 souligne une course à la sécurisation d'actifs bioprocédés avancés qui s'articulent avec les services analytiques.

L'expansion stratégique se concentre sur la capacité en matière de produits biologiques et les systèmes de qualité numériques. La plateforme d'audit cloud compatible avec l'intelligence artificielle d'Eurofins raccourcit les cycles de qualification des fournisseurs, un différenciateur essentiel pour les biotechs sous pression de délais. SGS développe le contrôle qualité des vecteurs viraux à Lincolnshire et Shanghai, répondant aux pénuries signalées par les commanditaires de thérapies cellulaires. L'acquisition par Labcorp des actifs de dosages en oncologie de BioReference Health en mars 2025 renforce davantage l'analyse de bout en bout des médicaments anticancéreux.

Les entrants de niveau intermédiaire gagnent du terrain en offrant une expertise de boutique — analyse de glucides complexes, caractérisation d'oligonucléotides ou tests de dispositifs d'inhalation — souvent en s'appuyant sur des liens académiques ou des financements régionaux. Néanmoins, la cyberrésilience et l'attraction des talents restent des talons d'Achille critiques, incitant plusieurs indépendants européens à former des alliances pour des services partagés de sécurité informatique.

Leaders du secteur de l'externalisation des tests analytiques pharmaceutiques

SGS SA

Eurofins Scientific

Pace Analytical Services, Inc.

Labcorp

Intertek Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'externalisation des tests analytiques pharmaceutiques

- SGS

- Eurofins

- LabCorp

- Pace Analytical Services

- Intertek Group

- Thermo Fisher Scientific

- WuXi App Tec

- Charles River

- Boston Analytical

- West Pharmaceutical Services

- Element Materials Technology

- Merck

- KCAS Bio

- BioAgilytix

- Anapharm Bioanalytics

- Syngene International

- ICON

- IQVIA Labs

- Alcami Corp

Lire l'analyse des entreprises du marché de l'externalisation des tests analytiques pharmaceutiques

Opportunités de marché et perspectives d'avenir

Un espace blanc clé consiste à faire monter en échelle une capacité réglementée pour les modalités à forte complexité et les tests les plus scrutés par les régulateurs, notamment la puissance sur cellules, la clairance virale et la caractérisation avancée des impuretés alignées sur les cycles de vie ICH Q2(R2) et ICH Q14. Les promoteurs qui augmentent leur exposition aux biologiques et mènent des programmes accélérés choisissent des partenaires capables de combiner des plateformes orthogonales, telles que la chromatographie, la spectrométrie de masse haute résolution et les méthodes moléculaires, avec des dossiers de données solides adaptés aux dépôts mondiaux. Cela crée une opportunité pour les CRO d'industrialiser ces flux de travail tout en maintenant la défendabilité des méthodes.

L'infrastructure de libération commerciale et de stabilité représente également une opportunité, car la proximité géographique avec la fabrication et les attentes réglementaires de l'UE/des États-Unis façonnent les décisions d'externalisation. En juillet 2026, Merck KGaA a ouvert une nouvelle installation d'essais BioReliance de 2 000 mètres carrés, d'un coût de 25 millions d'euros, à Darmstadt, en Allemagne, dédiée aux tests de stabilité conformes aux BPF ainsi qu'à la libération commerciale des substances et produits médicamenteux, renforçant l'investissement dans des capacités de proximité prêtes pour les inspections, capables d'absorber la demande des promoteurs et des CDMO. Parallèlement, la consolidation et l'élargissement des périmètres des prestataires de services complets élargissent les offres d'externalisation adressables, reliant les analyses de développement précoce aux programmes de libération QC et de stabilité en phase tardive.

Développements récents du secteur sur le marché de l'externalisation des tests analytiques pharmaceutiques

- Juillet 2026 : Eurofins Scientific a accepté d'acquérir l'activité de services de tests en sciences de la vie pour l'Amérique du Nord d'Element Materials Technology Group Limited pour une valeur d'entreprise de 400 millions USD. Cette opération élargit l'échelle d'Eurofins dans les tests réglementés en sciences de la vie en Amérique du Nord et renforce sa capacité à offrir une couverture d'essais analytiques plus large pour les clients pharmaceutiques et biotechnologiques.

- Mai 2026 : SGS a acquis Keystone Bioanalytical, un prestataire basé à Philadelphie spécialisé dans les tests bioanalytiques conformes aux BPL pour petites et grandes molécules. Cette acquisition approfondit l'empreinte bioanalytique nord-américaine de SGS et soutient des flux de tests de développement de médicaments de bout en bout, dans un contexte où les promoteurs consolident leurs panels de fournisseurs.

- Mars 2025 : Labcorp a finalisé l'achat des actifs de tests en oncologie de BioReference Health. Ces capacités de dosage en oncologie supplémentaires élargissent le menu de tests spécialisés de Labcorp et renforcent des offres intégrées reliant le soutien au développement clinique aux services analytiques réglementés.

Marché de l'externalisation des tests analytiques pharmaceutiques Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les revenus générés par des prestataires tiers effectuant des tests analytiques pour des produits pharmaceutiques et biopharmaceutiques, aux stades du développement et de la commercialisation. Il inclut les services de laboratoire externalisés utilisés pour générer les preuves de qualité, d'identité, de pureté et de sécurité nécessaires à la libération et aux soumissions réglementaires.

Exclusions du périmètre : les tests réalisés en interne dans les laboratoires des fabricants de médicaments, les diagnostics hospitaliers de routine et les tests d'efficacité clinique sont exclus de ce dimensionnement de marché.

Aperçu de la segmentation

- Par services

- Tests bioanalytiques

- Cliniques

- Non cliniques

- Développement et validation de méthodes

- Extractibles et relargables

- Méthodes relatives aux impuretés

- Conseil technique

- Tests de stabilité

- Substance médicamenteuse

- Accéléré / Photostabilité

- Autres services

- Tests bioanalytiques

- Par type de test

- Tests chimiques

- Tests microbiologiques

- Extractibles et relargables

- Tests des matières premières et des excipients

- Dissolution et désintégration

- Autres types de tests

- Par phase

- Découverte et préclinique

- Phase I

- Phase II

- Phase III

- Mise sur le marché commercial / contrôle qualité (CQ)

- Par plateforme technologique

- À base de chromatographie

- Spectrométrie de masse

- Spectroscopie (UV/IR/RMN)

- Dosages biologiques cellulaires

- Immunodosages moléculaires (PCR, ELISA)

- Par modèle d'externalisation

- ORC à service complet

- Fournisseur de services fonctionnels (FSP)

- Basé sur des projets (à la carte)

- Par utilisateur final

- Entreprises pharmaceutiques et biopharmaceutiques

- Organisations de développement et de fabrication sous contrat (CDMO/CMO)

- Biotech virtuelle / petite biotech

- Établissements académiques et de recherche

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la cartographie des points où les travaux analytiques externalisés sont déclenchés dans le cycle de vie du produit, et ce que les régulateurs attendent généralement de voir dans le dossier de données. Nous avons utilisé des références publiques et officielles telles que les pages de directives de la FDA et les communications d'inspection, les chapitres généraux de l'USP, les lignes directrices qualité de l'ICH, et les documents qualité et BPF de l'EMA pour ancrer le périmètre et la terminologie des tests. Les signaux de pipeline et d'approbation ont été vérifiés à l'aide de sources telles que ClinicalTrials.gov et les bases de données publiques d'approbation de médicaments, puis recoupés avec les rapports annuels, les présentations aux investisseurs et les communiqués de presse des prestataires de services et des entreprises promotrices.

Pour rendre le modèle opérationnel, nous avons également puisé des données complémentaires dans des abonnements payants suivant les données financières et de renseignement des entreprises, des bases de données de brevets, ainsi que des actualités et données financières. Le cas échéant, nous avons examiné le contexte commercial et industriel public via des sources telles qu'UN Comtrade et les statistiques de l'OCDE pour vérifier la cohérence de l'activité régionale. Les sources documentaires citées ici sont uniquement illustratives, et de nombreux autres documents et jeux de données publics ont également été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour vérifier quelle part des dépenses en tests analytiques est effectivement externalisée, comment les prix évoluent généralement en fonction de la complexité des tests, et où apparaissent en pratique les contraintes de capacité. Nous avons échangé avec un panel d'équipes qualité et CMC côté promoteurs, de responsables d'externalisation et d'achats, ainsi que de prestataires de services de tests dans les principales régions, afin que les hypothèses puissent être corrigées avant de finaliser les totaux.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 31 % | Dirigeants (CXO) : 17 % | APAC : 41 % |

| Segment intermédiaire : 52 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 33 % |

| Acteurs plus petits : 17 % | Managers : 58 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

La construction de notre marché commence par une approche descendante où le bassin de demande est reconstitué à partir des points de contact des tests externalisés tout au long du développement et de l'approvisionnement commercial, puis filtré selon la part typiquement confiée à des laboratoires externes. Pour maintenir des totaux réalistes, des vérifications ascendantes sélectives sont menées en parallèle, telles que le prix échantillonné par test multiplié par les volumes annuels estimés de tests pour les flux de travail courants, et des agrégations de revenus provenant d'un ensemble représentatif de prestataires divulguant des lignes de services fortement axées sur les tests.

Les intrants qui influencent le plus directement le modèle comprennent la répartition entre programmes de petites molécules et de biologiques, le rythme de l'activité clinique en phase tardive, les volumes d'études de stabilité liés au débit des lots, l'intensité des tests induite par la réglementation (par exemple, la validation des méthodes et la surveillance des impuretés), et le taux d'adoption des dossiers de plus grande complexité comme les extractibles et lixiviables. La tarification est traitée comme une fourchette plutôt qu'un point unique, car le développement de méthodes, la chimie compendiale, la microbiologie et les travaux spécialisés sur les impuretés n'évoluent pas de manière synchrone. Pour les prévisions, nous utilisons principalement l'analyse de scénarios, où le scénario de base est guidé par les attentes d'experts concernant la conversion du pipeline, la préférence pour l'externalisation et les ajouts de capacité de laboratoire, puis soumis à des tests de résistance avec des trajectoires réglementaires et de croissance des biologiques plus rapides et plus lentes. Lorsque des points de référence ascendants font défaut pour les géographies plus petites, nous complétons à l'aide d'indicateurs d'activité des promoteurs régionaux, puis revérifions les dépenses implicites par programme grâce aux retours d'entretiens.

Validation des données et cycle de mise à jour

Après la première exécution du modèle, les résultats sont triangulés avec des signaux indépendants, tels que les plans d'expansion visibles des capacités de laboratoire, le comportement d'externalisation des promoteurs recueilli lors des entretiens, et les dépenses de tests implicites par programme de développement et par lot commercial. Des contrôles de variance sont effectués à plusieurs niveaux, notamment le type de service, la région et la répartition des utilisateurs finaux, et les écarts inhabituels sont signalés pour un second examen.

Avant validation finale, un autre analyste rejoue les calculs à partir des mêmes intrants pour confirmer la reproductibilité du résultat, et un nouveau contact est déclenché lorsqu'une hypothèse clé change ou qu'un écart reste non résolu. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements significatifs susceptibles de modifier la demande ou la tarification surviennent. Juste avant la livraison, nous effectuons une dernière vérification pour nous assurer que les dernières mises à jour publiques ont bien été prises en compte.

Comparaison du dimensionnement du marché de l'externalisation des tests analytiques pharmaceutiques de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'externalisation des tests analytiques pharmaceutiques concordent souvent mal, car chaque éditeur délimite le périmètre des services différemment, puis fait ses propres choix concernant l'année, la tarification et ce qui est comptabilisé comme travail externalisé. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur les divulgations de revenus, tandis qu'une autre s'appuie sur des indicateurs de demande liés à l'activité de développement.

Les principaux facteurs d'écart que nous observons concernent le fait que des services adjacents (comme le conseil qualité plus large ou le soutien à la fabrication) soient ou non intégrés au chiffre, la manière dont les tests spécialisés comme les extractibles et lixiviables sont traités, et les hypothèses d'inflation et de calendrier de change utilisées pour convertir les revenus régionaux en USD. Certaines sources font également état d'une fenêtre de prévision plus courte ou d'une hypothèse d'utilisation plus agressive, ce qui peut gonfler le taux d'activité à court terme. Lorsque le périmètre est limité aux services analytiques externalisés et que le modèle est actualisé avec des vérifications du mix de services et de la tarification par région, l'écart se resserre, ce qui correspond à l'approche appliquée ici, puis confirmée par des vérifications de mise à jour et d'anomalies en fin de processus, par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,51 milliards USD (2025) | |

| Éditeur sectoriel A | 2,64 milliards USD (2023) | Utilise une année de référence antérieure et semble appliquer une captation de revenus plus étroite, ce qui peut sous-estimer les tests externalisés mondiaux liés aux charges de travail qualité en phase tardive et commerciale. |

| Revue sectorielle B | 8,30 milliards USD (2023) | Indique une valeur globale sans inclusions de services claires, sans détail de construction régionale ni logique de tarification, ce qui peut faire varier les totaux selon que les tests spécialisés et les offres externalisées complètes sont pleinement comptabilisés ou non. |

Le tableau montre que l'écart s'explique principalement par le choix de l'année de référence, la part du panier de tests externalisés incluse, et la transparence avec laquelle la conversion en USD et les hypothèses de tarification sont traitées. Nous maintenons le chiffre traçable aux déclencheurs de demande tels que l'intensité des tests cliniques et commerciaux, puis le rapprochons des signaux de revenus côté prestataires afin que les clients puissent reproduire la logique à mesure que les intrants évoluent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'externalisation des tests analytiques pharmaceutiques ?

Le marché est évalué à 10,27 milliards USD en 2026 et devrait atteindre 15,09 milliards USD d'ici 2031.

Quel segment de services génère le chiffre d'affaires le plus élevé ?

Les tests bioanalytiques sont en tête avec une part de 43,78 % en 2025 et constituent également le segment à la croissance la plus rapide avec un TCAC de 12,56 %.

Pourquoi les tests d'extractibles et relargables gagnent-ils en importance ?

Des exigences USP 1663/1664 plus strictes et la forte croissance du conditionnement des produits biologiques génèrent un TCAC de 10,95 % pour ce type de test.

Comment la loi BIOSECURE américaine affectera-t-elle les stratégies d'externalisation ?

Les commanditaires américains recevant des fonds fédéraux doivent progressivement mettre fin à leurs partenariats avec des laboratoires chinois d'ici 2032, ce qui les incite à se diversifier vers l'Inde, l'Asie du Sud-Est et les prestataires nationaux.

Quels avantages les modèles de fournisseurs de services fonctionnels offrent-ils aux commanditaires ?

Les modèles FSP offrent flexibilité et maîtrise des coûts en permettant aux commanditaires d'externaliser des fonctions spécifiques — telles que la validation de méthodes — sans s'engager dans des contrats à service complet.

Quelle région connaît la croissance la plus rapide et pourquoi ?

L'Asie-Pacifique se développe à un TCAC de 10,12 %, soutenue par la convergence réglementaire, l'expansion des capacités de fabrication et des structures de coûts compétitives.

Dernière mise à jour de la page le: