Taille et Part du Marché des Instruments de Chromatographie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.63 Milliards de dollars |

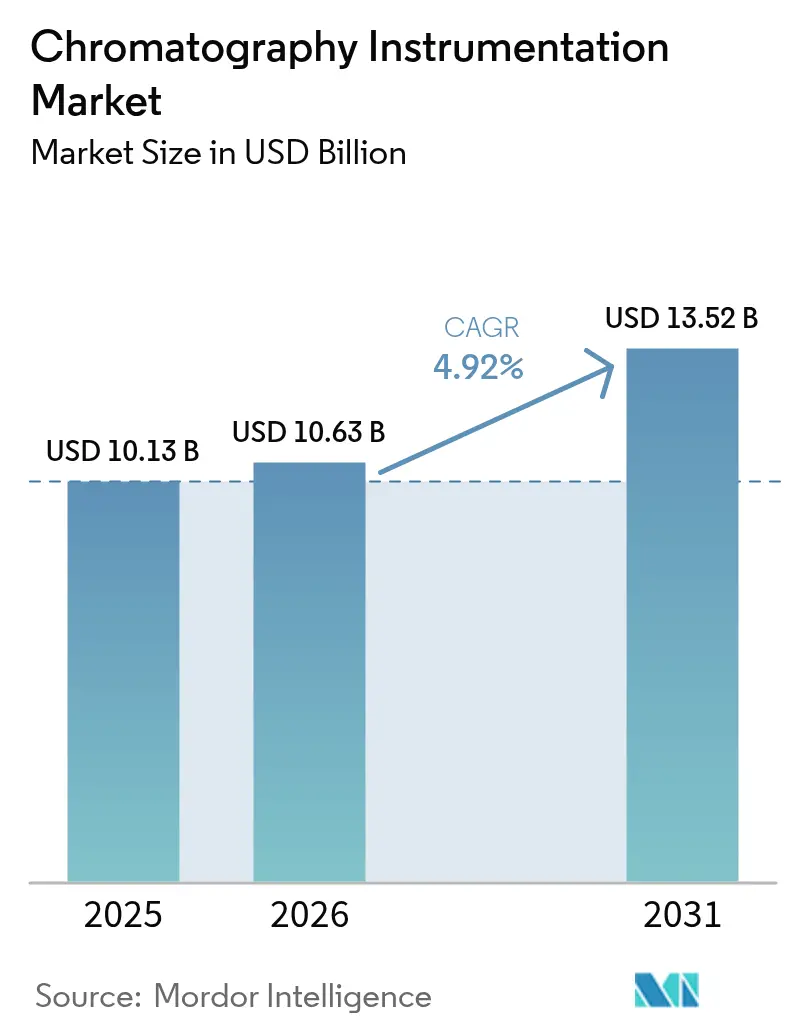

| Taille du Marché (2031) | 13.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

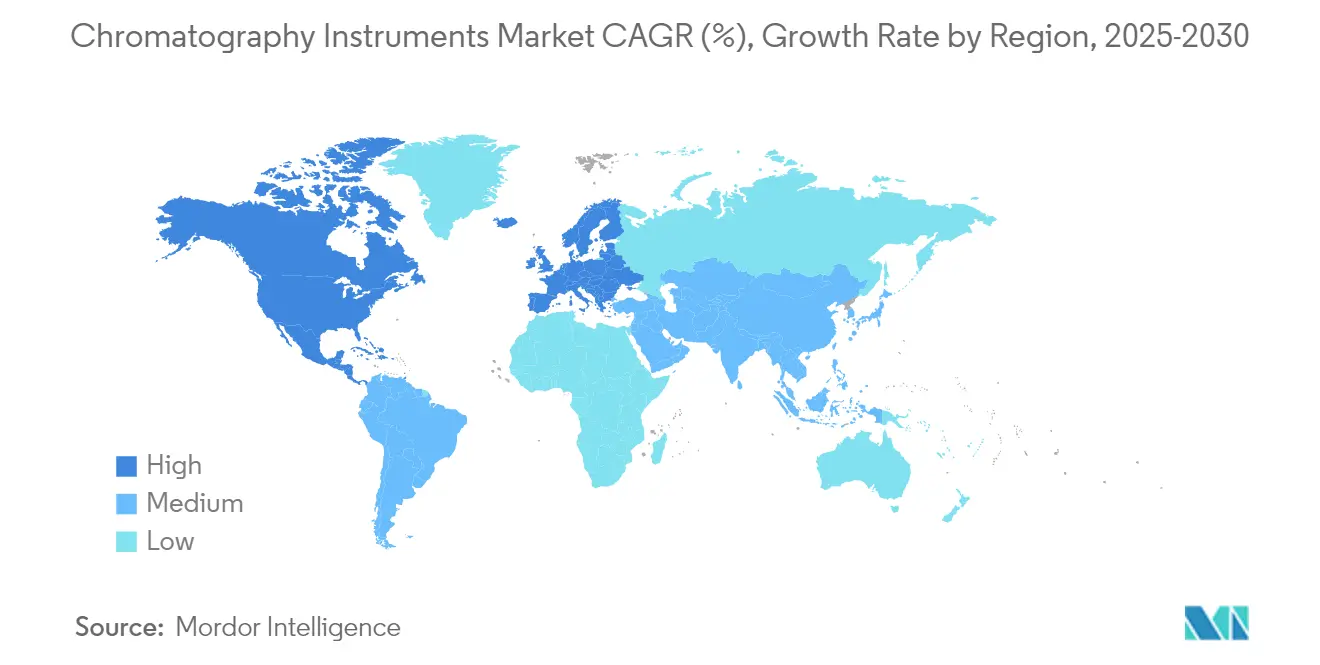

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

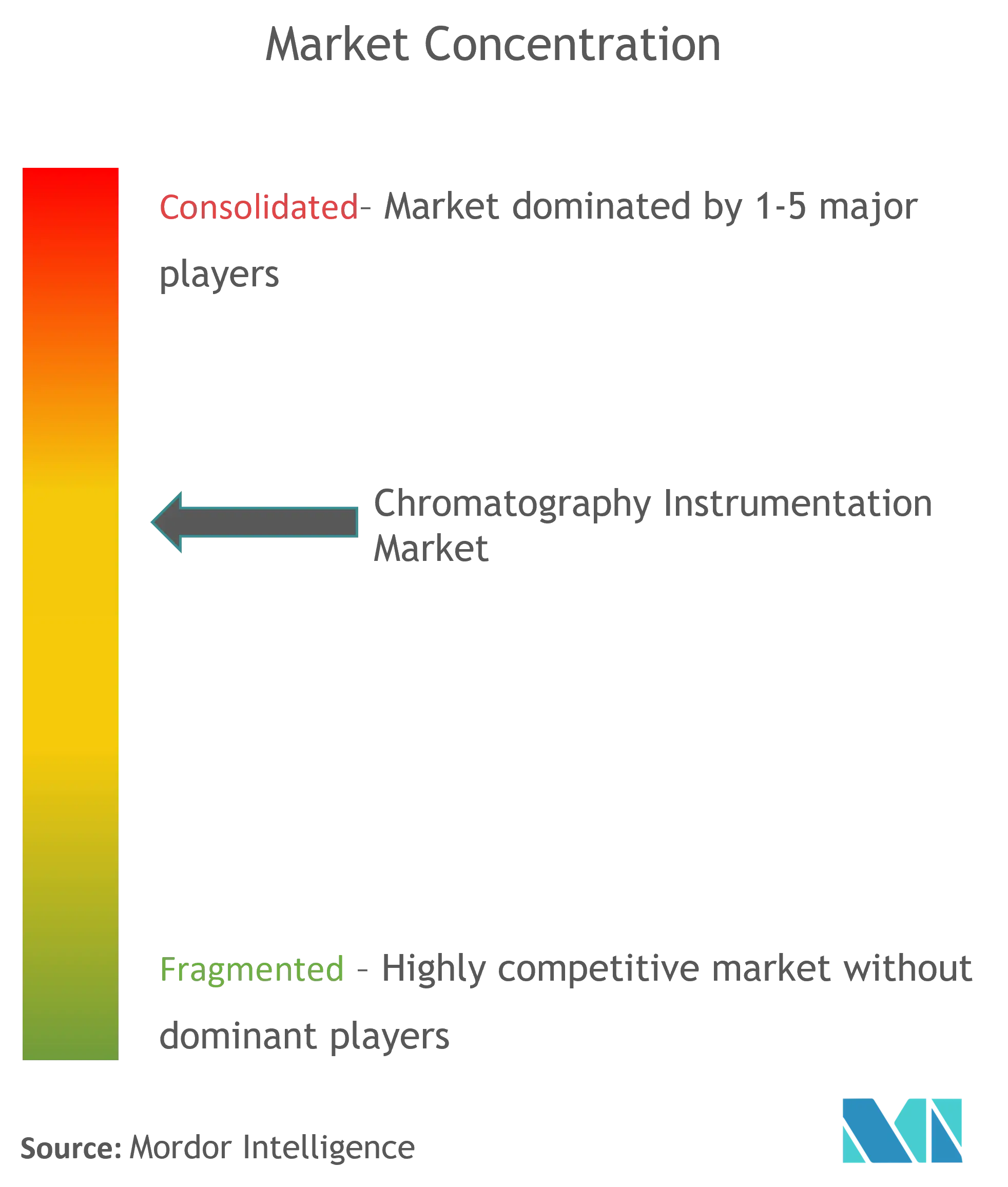

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Instruments de Chromatographie par Mordor Intelligence

La taille du Marché Mondial des Instruments de Chromatographie devrait croître de 10,13 milliards USD en 2025 à 10,63 milliards USD en 2026 et devrait atteindre 13,52 milliards USD d'ici 2031 à un CAGR de 4,92 % sur la période 2026-2031.

Le renforcement du contrôle réglementaire, l'expansion des pipelines de produits biologiques et l'automatisation rapide soutiennent la demande, tandis que les plateformes dotées d'intelligence artificielle réduisent les délais de cycle en laboratoire jusqu'à 40 %. Les entreprises pharmaceutiques et biopharmaceutiques représentent la contribution aux revenus la plus significative, portée par les directives de validation analytique plus rigoureuses de la FDA américaine qui favorisent les systèmes ultra-haute performance.[1]Agence américaine des aliments et médicaments (US Food & Drug Administration), « Q2(R2) Validation des procédures analytiques et Q14 Développement des procédures analytiques », fda.gov L'expansion parallèle de la surveillance des PFAS et des tests de sécurité alimentaire élargit les domaines d'application, notamment pour les plateformes de chromatographie ionique et liquide. Les fournisseurs répondent avec des systèmes de solvants plus écologiques, des empreintes réduites et des logiciels connectés au cloud qui prennent en charge la maintenance prédictive. La localisation de la chaîne d'approvisionnement pour les colonnes et résines critiques soutient davantage une croissance stable à long terme, les fabricants atténuant ainsi les risques géopolitiques.

Points Clés du Rapport

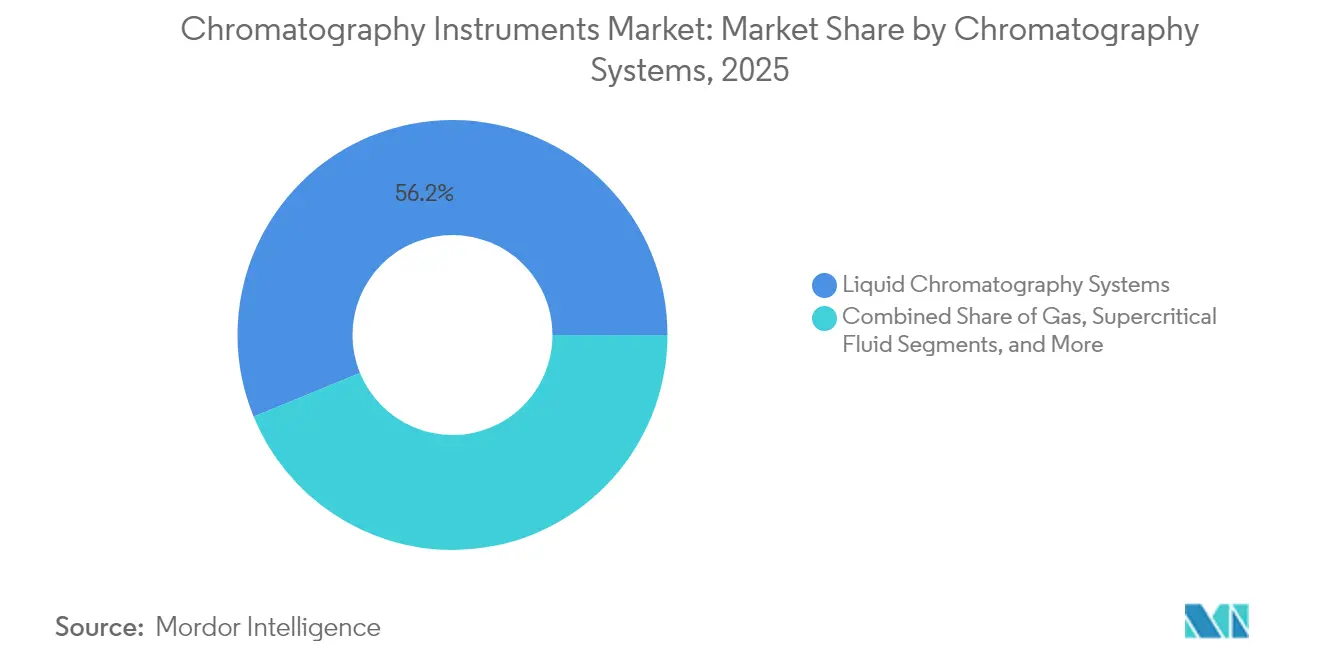

- Par appareil, les systèmes de chromatographie liquide ont dominé avec 56,20 % de la part du marché des instruments de chromatographie en 2025 ; la chromatographie en fluide supercritique devrait se développer à un CAGR de 8,45 % jusqu'en 2031.

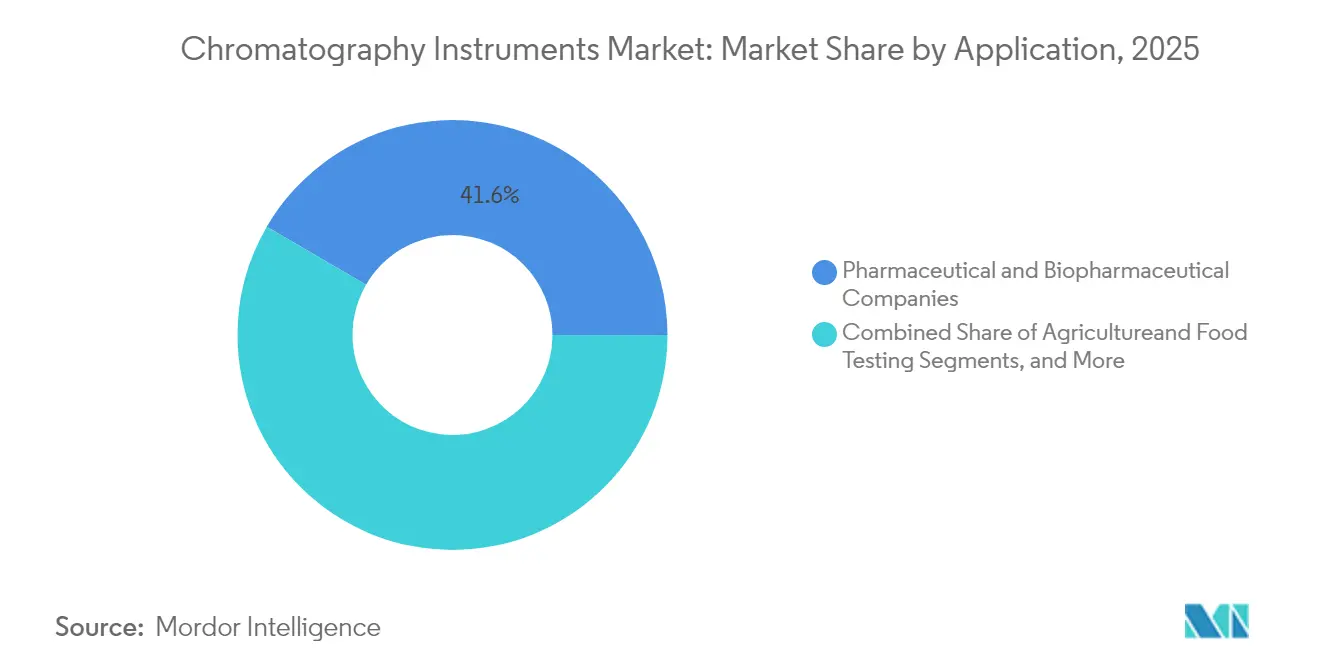

- Par application, les laboratoires pharmaceutiques et biopharmaceutiques détenaient une part de 41,60 % de la taille du marché des instruments de chromatographie en 2025, tandis que les tests environnementaux devraient croître à un CAGR de 8,95 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,30 % des revenus en 2025, tandis que l'Asie-Pacifique est positionnée pour le CAGR le plus rapide de 7,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Instruments de Chromatographie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La chromatographie, essentielle à l'accélération des approbations de médicaments biologiques et de petites molécules | +1.20% | Mondial – plus fort en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Avancées technologiques rapides : plateformes miniaturisées et UHPLC/UPGC | +0.90% | Mondial – porté par les marchés développés | Court terme (≤ 2 ans) |

| Réglementations mondiales strictes en matière de sécurité alimentaire et de PFAS augmentant les volumes de tests | +0.80% | Amérique du Nord et UE en premier, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Expansion de la bioproduction et de la fabrication continue dans la biopharmacie | +0.70% | Mondial – APAC le plus rapide | Moyen terme (2-4 ans) |

| Pénurie d'hélium stimulant les mises à niveau des systèmes GC à gaz vecteur alternatif | +0.40% | Mondial – plus aigu dans les laboratoires anciens | Court terme (≤ 2 ans) |

| Automatisation des flux de travail assistée par IA réduisant le délai d'analyse | +0.60% | Marchés développés en premier, puis mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Chromatographie, Essentielle à l'Accélération des Approbations de Médicaments Biologiques et de Petites Molécules

Les directives Q2(R2) et Q14 mises à jour par la FDA américaine exigent désormais des preuves plus solides de la robustesse des méthodes, ce qui entraîne des mises à niveau généralisées vers des plateformes LC-MS ultra-haute performance. Le logiciel Empower de Waters prend déjà en charge environ 80 % des nouveaux dossiers de médicaments dans le monde, reflétant le rôle central de cette technique dans les programmes de qualité par conception. La demande est particulièrement forte pour les colonnes biocompatibles qui éliminent la contamination métallique des thérapeutiques à base d'anticorps. Les lignes de fabrication continue s'appuient sur la surveillance chromatographique en ligne pour maintenir les paramètres critiques du procédé dans les spécifications, renforçant ainsi les ventes d'instruments aux organisations de développement et de fabrication sous contrat.

Avancées Technologiques Rapides : Plateformes Miniaturisées et UHPLC/UPGC

Les systèmes de dernière génération délivrent des pressions supérieures à 1 300 bar tout en intégrant des capteurs d'autodiagnostic qui déclenchent des routines de maintenance automatisées. Les moteurs d'IA ajustent désormais les profils de gradient en temps réel, améliorant la capacité de pic sans intervention de l'opérateur et réduisant la consommation de solvant jusqu'à 65 %. Les modules de préparation d'échantillons microfluidiques minimisent la consommation de réactifs et accélèrent le débit, permettant aux laboratoires de plus petite taille de traiter des matrices complexes. L'encombrement des instruments continue de diminuer, permettant des installations multiplexées même dans des installations à espace limité. Ces gains répondent directement à la pénurie mondiale de chromatographes qualifiés en réduisant la charge de travail manuelle.

Réglementations Mondiales Strictes en Matière de Sécurité Alimentaire et de PFAS Augmentant les Volumes de Tests

La Méthode 1633 de l'Agence américaine de protection de l'environnement (US EPA) établit des limites inférieures à ng/mL pour des dizaines de composés PFAS, élargissant la demande de LC-MS/MS dans les laboratoires environnementaux et alimentaires.[2]Agence américaine de protection de l'environnement (US Environmental Protection Agency), « Méthode provisoire 1633 : Analyse des PFAS dans les échantillons aqueux, solides, biosolides et tissulaires », epa.gov Le programme REACH européen impose des obligations similaires, et plusieurs nations de la région Asie-Pacifique élaborent des règles alignées. Les fournisseurs ont introduit des colonnes de retard et des phases stationnaires dédiées qui suppriment la dégradation des analytes, augmentant la sensibilité des méthodes d'un facteur trois. Le coût estimé de 220 milliards USD pour la seule décontamination aux États-Unis souligne la pérennité des volumes de tests, liant fermement l'action réglementaire à des revenus soutenus pour le marché des instruments de chromatographie.

Expansion de la Bioproduction et de la Fabrication Continue dans la Biopharmacie

Les biofabricants de la région Asie-Pacifique passent de la purification en aval par lots à la purification en continu, en s'appuyant sur des skids de chromatographie multi-colonnes qui offrent des rendements plus élevés avec une consommation de tampon réduite. Cytiva et Pall prévoient 600 millions USD de nouvelles capacités de résine, assurant l'approvisionnement en billes d'agarose essentielles aux procédés intensifiés. La surveillance en ligne de la protéine A raccourcit les cycles de libération, encourageant une installation plus large de systèmes compatibles avec les technologies d'analyse des procédés (PAT). Les logiciels intégrés alimentent directement les systèmes d'exécution de la fabrication en données analytiques, resserrant les boucles de contrôle et réduisant les taux de déviation.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût initial et de maintenance élevé des systèmes LC avancés et couplés MS | -0.80% | Mondial – plus limitant dans les marchés émergents | Long terme (≥ 4 ans) |

| Pénurie de chromatographes qualifiés et d'analystes de données | -0.60% | Marchés développés en premier, désormais mondial | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en résines haute pureté, colonnes et puces électroniques | -0.50% | Mondial | Court terme (≤ 2 ans) |

| Mandats émergents sur les solvants verts augmentant les coûts de conformité et de reconception | -0.30% | UE et Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial et de Maintenance Élevé des Systèmes LC Avancés et Couplés MS

Les instruments LC-MS de nouvelle génération dépassent souvent 500 000 USD, avec des contrats de service ajoutant encore 12 % annuellement, ce qui met à rude épreuve les budgets des établissements universitaires et des laboratoires de diagnostic. Les droits de douane sur les semi-conducteurs risquent de faire augmenter les coûts des composants, retardant potentiellement les mises à niveau. Les programmes d'occasion certifiée des fabricants d'équipements d'origine et des revendeurs offrent des points d'entrée à partir de 14 000 USD, mais la portée limitée de la garantie peut augmenter le risque sur le cycle de vie. Le coût analytique total par échantillon bioanalytique complexe dépasse fréquemment 100 USD, obligeant certains établissements à externaliser les tests plutôt qu'à investir en interne.

Pénurie de Chromatographes Qualifiés et d'Analystes de Données

Le départ à la retraite d'analystes expérimentés et la concurrence des secteurs adjacents ont laissé de nombreux laboratoires en sous-effectif. Les instruments multifonctionnels intègrent désormais des flux de travail guidés et des diagnostics à distance pour accompagner les utilisateurs novices. Bien que ces outils facilitent les tâches de routine, le développement de méthodes avancées exige toujours une expertise. Les programmes de formation sont à la traîne par rapport à la croissance du marché, prolongeant les postes vacants et limitant la capacité de débit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Appareils : Les Systèmes Liquides Haute Performance Maintiennent leur Leadership

Les systèmes de chromatographie liquide ont capturé 56,20 % des revenus de 2025, reflétant une large applicabilité dans les domaines pharmaceutique, environnemental et clinique. La taille du marché des instruments de chromatographie pour les plateformes liquides a atteint 5,69 milliards USD en 2025 et devrait progresser à un CAGR de 4,85 %, soutenue par du matériel biocompatible qui minimise l'adsorption métallique des biomolécules sensibles. Les instruments à fluide supercritique, bien que plus modestes en termes absolus, enregistreront le CAGR le plus rapide à 8,45 %, portés par la demande pharmaceutique de séparations chirales plus écologiques. Les fabricants de chromatographie en phase gazeuse reconçoivent les systèmes pour les vecteurs d'hydrogène afin de réduire la dépendance à l'hélium, et la chromatographie ionique gagne en pertinence dans la conformité pour l'eau potable. Les consommables, notamment les colonnes conçues pour l'analyse des PFAS et des anticorps, génèrent des revenus récurrents et protègent les fournisseurs des cycles de dépenses en capital. La localisation de la production de résine d'agarose aux États-Unis et en Europe protège les utilisateurs des risques logistiques transpacifiques, améliorant les délais de livraison et la stabilité des prix.

La différenciation technologique se concentre désormais sur l'analytique intégrée. Les instruments enregistrent chaque changement de paramètre, créant des jumeaux numériques traçables qui alimentent les systèmes d'information de laboratoire. Les fournisseurs intègrent des tableaux de bord de santé des colonnes qui prédisent les défaillances, protégeant ainsi l'intégrité des données et réduisant les reprises. Les auto-échantillonneurs compacts et les pompes à gradient économes en solvant s'alignent sur les mandats de chimie verte tout en préservant la résolution chromatographique. Ces tendances assurent un leadership durable pour les systèmes liquides, soutenant la trajectoire globale du marché des instruments de chromatographie.

Par Application : Les Tests Environnementaux Dépassent les Domaines Traditionnels

Les laboratoires pharmaceutiques ont conservé la plus grande part des revenus à 41,60 % en 2025, mais les règles croissantes sur les PFAS et la sécurité alimentaire positionnent les tests environnementaux comme l'application à la croissance la plus rapide avec un CAGR de 8,95 %. Les tests de libération de médicaments de routine exigent désormais une quantification des impuretés en dessous du ppm, entraînant des configurations LC-MS multi-détecteurs dans les suites de contrôle qualité pharmaceutique. Le diagnostic clinique adopte la chromatographie liquide couplée à la spectrométrie de masse en tandem pour les panels de vitamine D, de stéroïdes et de toxicologie, élargissant l'empreinte de la méthode au-delà des laboratoires spécialisés.

Les chaînes agroalimentaires déploient des criblages GC-MS à haut débit pour les résidus de pesticides, tandis que les opérateurs pétrochimiques surveillent les flux de raffinerie avec des unités GC de procédé capables de retours en temps réel sur la composition. Dans chaque segment, le post-traitement par apprentissage automatique réduit la révision manuelle des pics, permettant aux laboratoires de redéployer le personnel limité vers des tâches d'investigation. Ces facteurs transversaux maintiennent collectivement le marché des instruments de chromatographie sur une trajectoire de croissance résiliente, même si les priorités de dépenses varient selon les secteurs.

Analyse Géographique

L'Amérique du Nord a maintenu 38,30 % des revenus mondiaux en 2025, ancrée par des pipelines intensifs de R&D pharmaceutique et une surveillance stricte de la FDA qui impose une validation analytique haut de gamme. Les projets d'expansion nationale tels que le programme de capacité de 2 milliards USD de Thermo Fisher améliorent l'accès aux instruments et aux consommables, soutenant les cycles de remplacement et les nouvelles installations. Les incitations fédérales à la relocalisation des semi-conducteurs protègent également l'approvisionnement en composants d'instruments, renforçant la résilience de l'écosystème.

L'Europe suit avec une base bien établie mais fait face à des réglementations plus strictes sur les solvants et les déchets qui favorisent l'adoption précoce de technologies plus écologiques. Les laboratoires se tournent vers des solutions UHPLC à faible débit et des gaz vecteurs à base d'hydrogène pour se conformer aux directives environnementales. Les fonds de recherche Horizon de l'UE continuent de financer les méthodes de détection de nouvelle génération, soutenant les pipelines d'innovation régionaux.

L'Asie-Pacifique représente le principal moteur de croissance, se développant à un CAGR de 7,45 % jusqu'en 2031. La Chine et l'Inde représentent conjointement plus de la moitié de la demande régionale, les organisations de recherche sous contrat, les producteurs de vaccins et les fabricants de génériques développant leurs opérations. Les initiatives gouvernementales visant à améliorer les tests de sécurité alimentaire et à réduire la pollution industrielle stimulent davantage les commandes. Les entreprises japonaises et sud-coréennes restent à la pointe de l'ingénierie des plateformes, exportant des composants de haute précision dans le monde entier et renforçant la position mondiale du marché des instruments de chromatographie.

Paysage Concurrentiel

Quatre multinationales telles que Waters, Agilent, Thermo Fisher Scientific et Shimadzu détiennent collectivement une part significative des revenus mondiaux, soulignant une consolidation modérée au sein du marché des instruments de chromatographie. Chacune s'appuie sur des piles technologiques uniques : Waters a été le pionnier de l'UPLC ; Agilent met l'accent sur les plateformes LC modulaires ; Thermo Fisher intègre la chromatographie avec la spectrométrie de masse Orbitrap ; et Shimadzu défend les flux de travail assistés par IA. La tension concurrentielle se concentre désormais sur les écosystèmes logiciels qui améliorent la conformité réglementaire et le service à distance.

Les fusions et acquisitions accélèrent l'expansion des capacités. L'acquisition par Thermo Fisher de l'unité de purification et de filtration de Solventum pour 4,1 milliards USD élargit la couverture des bioprocédés et soutient l'approvisionnement en résines de chromatographie. Des acquisitions de niche plus petites, telles que l'achat par PEAK Scientific de la technologie de génération de gaz Noblegen, illustrent comment des capacités spécialisées peuvent obtenir un positionnement premium sur le marché. Les dépôts de brevets se concentrent sur la chimie des particules poreuses et les algorithmes de chimiométrie, les meilleurs inventeurs dépassant souvent 100 brevets américains actifs.

La pression sur les prix persiste malgré la concentration des fournisseurs, portée par une fabrication plus légère en Asie-Pacifique et l'essor des programmes d'équipements d'occasion certifiés. Les fournisseurs répondent en regroupant les instruments avec des abonnements cloud, sécurisant des revenus récurrents via des tableaux de bord analytiques et des commandes de consommables en ligne. Cette stratégie équilibrée maintient la rentabilité tout en gardant les barrières à l'entrée élevées pour les nouveaux challengers, maintenant les positions de leadership au sein du marché des instruments de chromatographie.

Leaders du Secteur des Instruments de Chromatographie

Agilent Technologies

Thermo Fisher Scientific

Merck KGaA

Sartorius AG

Bio-Rad Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Waters Corporation a lancé les colonnes BioResolve Protein A avec revêtement MaxPeak Premier, offrant jusqu'à 7× de gains de sensibilité.

- Juin 2025 : Bruker a introduit la plateforme timsMetabo pour la détection à haut débit des PFAS.

- Mars 2025 : Cytiva et Pall ont annoncé un investissement de 1,5 milliard USD sur 13 sites, ajoutant une nouvelle usine de chromatographie aux États-Unis.

- Février 2025 : Thermo Fisher Scientific a acquis l'activité Purification et Filtration de Solventum pour 4,1 milliards USD, visant 125 millions USD de gains de synergie en cinquième année.

- Octobre 2025 : Agilent Technologies a lancé la Série LC Infinity III, dotée de la Technologie InfinityLab Assist pour une automatisation et une durabilité améliorées.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude considère le marché des instruments de chromatographie comme le chiffre d'affaires annuel généré par les systèmes de chromatographie en phase gazeuse, liquide, ionique, sur couche mince et supercritique nouvellement fabriqués, intégrant un module de séparation, un détecteur, une pompe et un logiciel de contrôle. Les valeurs sont exprimées en dollars américains constants 2025 aux prix de vente moyens départ usine, et couvrent les instruments de laboratoire, à l'échelle pilote et de process achetés par les utilisateurs finaux des secteurs des sciences de la vie, de l'environnement, des tests alimentaires et de la pétrochimie.

Exclusions du périmètre : les consommables tels que les colonnes, solvants, flacons, aiguilles et contrats de service ne sont pas comptabilisés.

Aperçu de la segmentation

- Par Appareils

- Systèmes de Chromatographie

- Systèmes de Chromatographie en Phase Gazeuse

- Systèmes de Chromatographie Liquide

- Systèmes de Chromatographie en Fluide Supercritique

- Systèmes de Chromatographie Ionique

- Systèmes de Chromatographie sur Couche Mince

- Consommables

- Colonnes

- Solvants / Réactifs / Adsorbants

- Seringues / Aiguilles

- Filtres à Membrane

- Autres

- Accessoires

- Accessoires de Colonnes

- Accessoires d'Auto-Échantillonneur

- Pompes

- Détecteurs

- Autres Accessoires

- Systèmes de Chromatographie

- Par Application

- Tests Agricoles et Alimentaires

- Entreprises Pharmaceutiques et Biopharmaceutiques

- Laboratoires Cliniques et de Diagnostic

- Tests Environnementaux

- Chimie et Pétrochimie

- Médecine Légale et Toxicologie

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des responsables produits d'instruments, des directeurs CQ dans des usines pharmaceutiques multinationales, des distributeurs régionaux et des responsables de laboratoires académiques en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine nous permettent de tester les résultats secondaires, d'affiner les estimations du parc installé et d'établir des références pour les intervalles de remplacement. Des enquêtes structurées par e-mail permettent de saisir les évolutions moyennes du débit après les mises à jour réglementaires.

Recherche documentaire

Les analystes de Mordor compilent d'abord des informations côté offre à partir de sources ouvertes telles que la base de données US FDA 510(k), les fichiers de production PRODCOM d'Eurostat, les enregistrements d'expéditions HS-8419 d'UN Comtrade, les alertes de sécurité alimentaire de l'OMS et la littérature scientifique indexée dans PubMed. Les rapports 10-K des entreprises, les présentations aux investisseurs et les principaux documents des associations professionnelles (p. ex., AoAC, AAPS) enrichissent le contexte tarifaire et de la demande. Des outils payants, D&B Hoovers pour les données financières des entreprises, Questel pour la vélocité des brevets et Dow Jones Factiva pour le suivi des transactions, apportent une profondeur supplémentaire. Cette liste est illustrative ; des dizaines de sources supplémentaires sont consultées pour combler les lacunes de données.

Dimensionnement du marché et prévisions

Un modèle descendant (top-down) part des données mondiales de production et de commerce, qui sont ensuite réconciliées avec les parcs installés estimés et les cycles de remplacement sur cinq ans pour cadrer la demande. Des vérifications ponctuelles ascendantes (bottom-up) sélectives — ASP échantillonné × volumes d'expéditions régionales — valident les totaux avant un alignement mineur. Les variables clés surveillées comprennent les dépenses de R&D pharmaceutique, le nombre d'analyses chromatographiques de libération de lots, le nombre de tests de conformité environnementale, l'érosion moyenne du prix des détecteurs et les budgets d'investissement des laboratoires. Une régression multivariée, complétée par une analyse de scénarios pour les chocs réglementaires, projette chaque facteur. La série agrégée est prévisionnelle avec ARIMA pour 2026-2030. Lorsque les données des canaux manquent de détails, nous appliquons des marges d'erreur conservatrices convenues lors d'appels avec des experts.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'une révision par les pairs en deux étapes, de tests de variance par rapport à des références indépendantes et de signalements d'anomalies. Les rapports sont actualisés tous les douze mois ; des mises à jour en cours de cycle sont déclenchées lorsque les fluctuations de change dépassent 7 % ou lorsqu'un des trois principaux fournisseurs publie des orientations significatives.

Pourquoi notre référence pour les instruments de chromatographie est fiable

Les chiffres publiés divergent souvent parce que les éditeurs choisissent des combinaisons d'appareils différentes, regroupent les consommables ou figent les taux de change à des moments différents.

Mordor Intelligence exclut les revenus non liés aux instruments, applique des taux de change en temps réel et reconstruit la demande 2025 à partir de ratios de production, de commerce et d'utilisation corroborés, ce qui maintient notre référence stable tout en restant réactive.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,13 Md USD (2025) | Mordor Intelligence | - |

| 11,01 Md USD (2025) | Consultancy régionale A | Inclut les colonnes et les réactifs ; enquêtes limitées à l'Amérique du Nord |

| 10,31 Md USD (2025) | Global Consultancy B | Comptabilise les logiciels et les instruments ; géographies mises à jour tous les deux ans |

| 11,60 Md USD (2025) | Industry Journal C | S'appuie sur les prix catalogue, sans entretiens primaires, approche descendante uniquement |

Pris dans leur ensemble, la comparaison montre que le glissement de périmètre, les actualisations peu fréquentes et les hypothèses non vérifiées gonflent les chiffres des autres, tandis que notre sélection rigoureuse des variables et notre validation continue offrent aux décideurs une vision du marché transparente et reproductible.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des instruments de chromatographie ?

Le marché des instruments de chromatographie s'élève à 10,63 milliards USD en 2026 et devrait atteindre 13,52 milliards USD d'ici 2031.

Quel type d'appareil capture la plus grande part de marché ?

Les plateformes de chromatographie liquide sont en tête avec 56,20 % des revenus mondiaux grâce à leur polyvalence dans les flux de travail pharmaceutiques, environnementaux et cliniques.

Quel domaine d'application connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les tests environnementaux devraient se développer à un CAGR de 8,95 % jusqu'en 2031 en raison des réglementations strictes sur les PFAS et la sécurité alimentaire.

Qui sont les principaux acteurs de ce marché ?

Waters, Agilent, Thermo Fisher Scientific et Shimadzu contrôlent ensemble plus de 80 % des revenus mondiaux.

Pourquoi l'IA est-elle importante dans la chromatographie moderne ?

Les flux de travail assistés par IA peuvent réduire le délai d'analyse jusqu'à 40 %, améliorer la fiabilité des données et atténuer les pénuries de main-d'œuvre qualifiée grâce à la maintenance prédictive et à l'optimisation automatisée des méthodes.

Quelles régions offrent les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait croître à un CAGR de 7,45 %, portée par l'expansion des capacités de biofabrication, l'augmentation des investissements dans la santé et le renforcement des normes de conformité réglementaire.

Dernière mise à jour de la page le: