Taille et Part du Marché des Analyseurs de Mercure

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 338.58 Millions de dollars américains |

| Taille du Marché (2031) | 447.14 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Analyseurs de Mercure par Mordor Intelligence

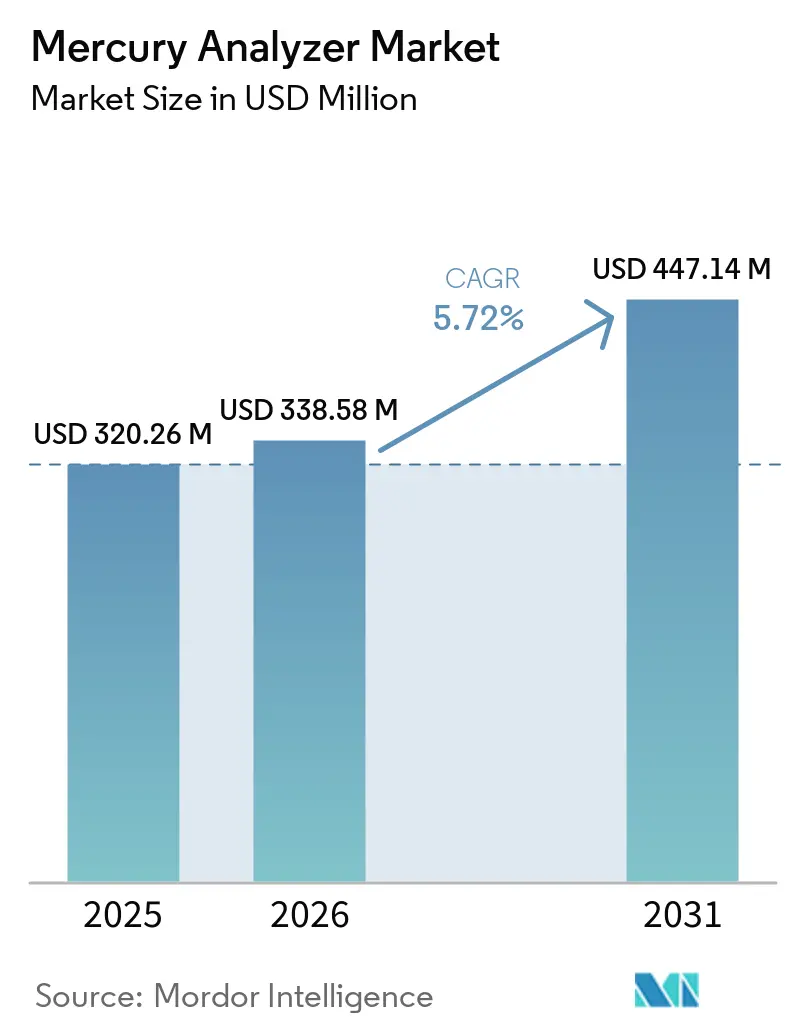

La taille du Marché des Analyseurs de Mercure devrait passer de 320,26 millions USD en 2025 à 338,58 millions USD en 2026 et devrait atteindre 447,14 millions USD d'ici 2031, à un TCAC de 5,72 % sur la période 2026-2031. Le renforcement de l'application des plafonds d'émissions de mercure ultra-faibles en Europe, en Chine et au Japon soutient un remplacement régulier des instruments, tandis que les limites d'impuretés élémentaires ICH Q3D stimulent la demande à long terme des laboratoires de contrôle qualité pharmaceutique. L'adoption de systèmes de surveillance continue des émissions (CEMS) dans les sites d'incinération des déchets et de fusion des métaux non ferreux a accru les expéditions d'analyseurs de paillasse et sur rack. Cependant, les configurations à forte intensité capitalistique sont remplacées par des plateformes ICP-MS multi-éléments qui consolident les tests pour 24 éléments réglementés. La croissance des achats en Asie-Pacifique compense le ralentissement chez les exploitants de centrales à charbon américaines à la suite de l'abrogation en février 2026 des normes renforcées sur le mercure et les toxiques atmosphériques, créant une trajectoire de croissance à deux vitesses au niveau régional. Dans l'ensemble, les avancées en matière de sensibilité, la réduction de la consommation d'argon et les packages de validation clés en main restent des facteurs déterminants pour le marché des analyseurs de mercure jusqu'en 2031.

Principaux Enseignements du Rapport

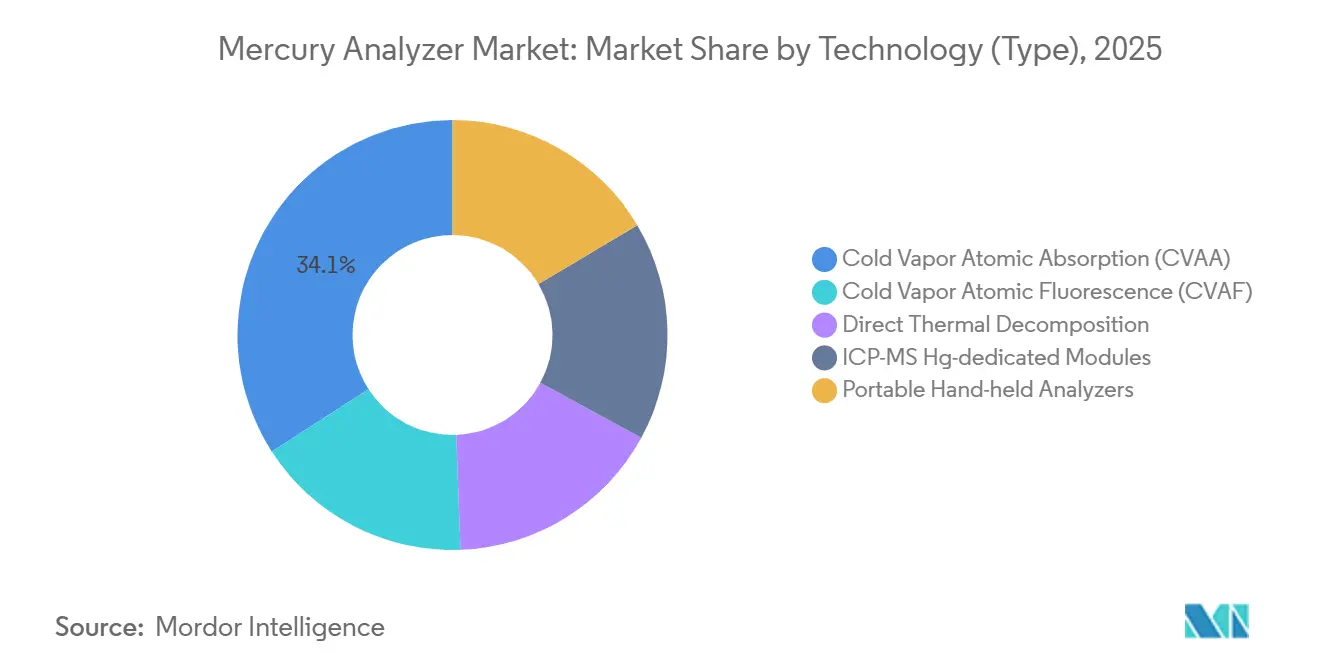

- Par technologie (type), l'absorption atomique à vapeur froide (CVAA) a dominé avec 34,11 % de la part du marché des analyseurs de mercure en 2025, tandis que les modules ICP-MS dédiés au mercure devraient se développer à un TCAC de 7,62 % jusqu'en 2031.

- Par configuration, les systèmes de paillasse/rack ont représenté 46,77 % de la part du marché des analyseurs de mercure en 2025, tandis que les unités de laboratoire mobile progressent à un TCAC de 7,71 % jusqu'en 2031.

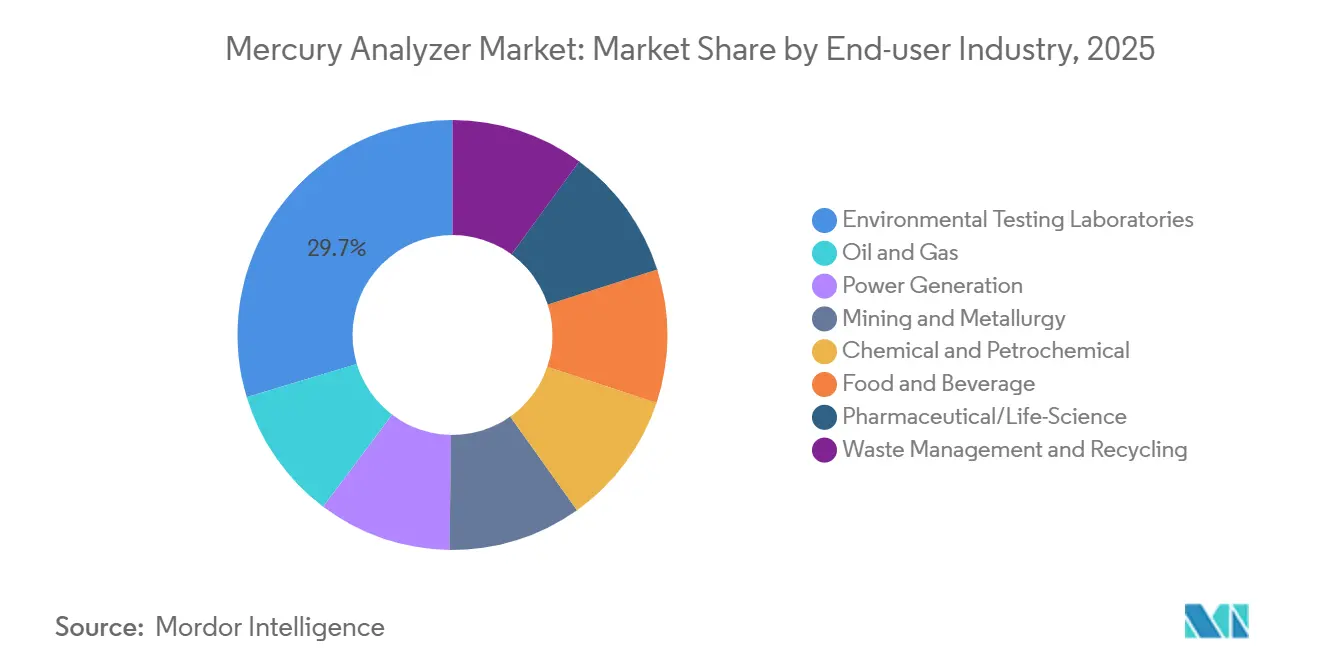

- Par secteur d'utilisation final, les laboratoires de tests environnementaux ont capté 29,67 % de la part du marché des analyseurs de mercure en 2025, tandis que la gestion des déchets et le recyclage devraient croître à un TCAC de 7,82 % jusqu'en 2031.

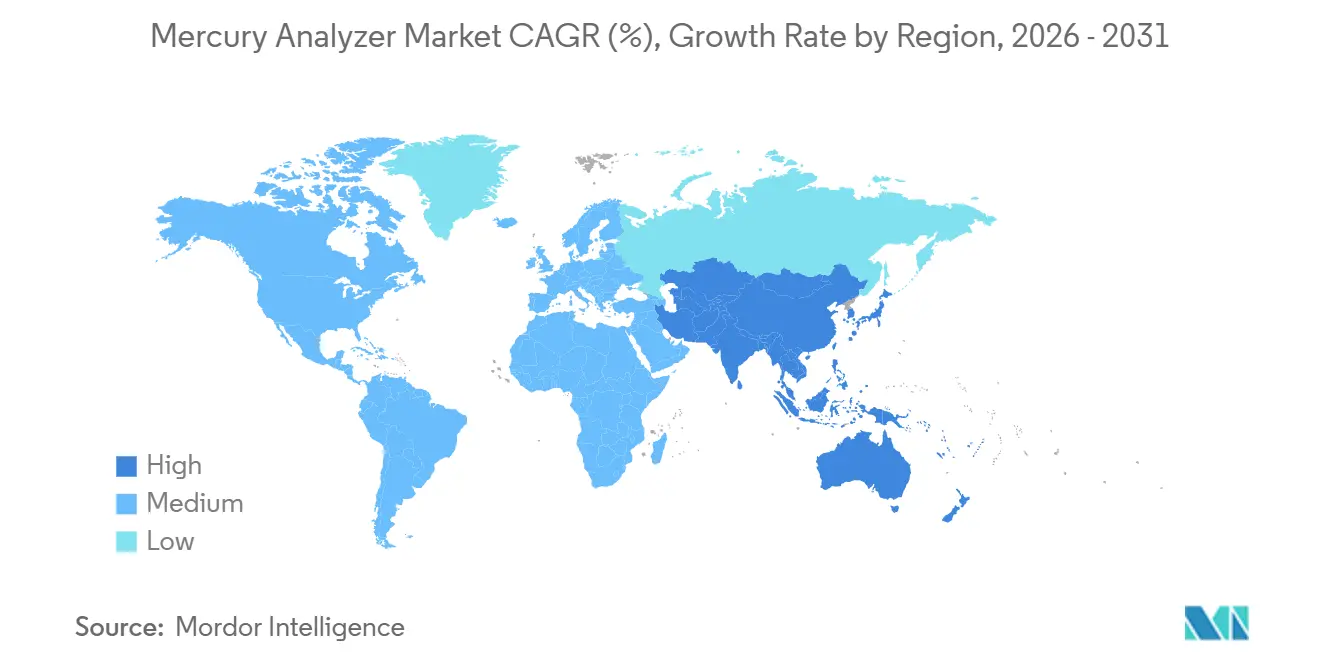

- Par géographie, l'Amérique du Nord a détenu 30,75 % de la part du marché des analyseurs de mercure en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 7,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Analyseurs de Mercure

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des limites mondiales d'émissions de mercure | +1.8% | Mondial, avec l'application la plus stricte dans l'UE, la Chine et le Japon | Moyen terme (2 à 4 ans) |

| Plans d'action nationaux de la Convention de Minamata | +1.2% | Mondial, priorité en ASEAN, Amérique du Sud, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Demande de conformité liée à la surveillance des émissions industrielles | +1.5% | Amérique du Nord, UE, Chine en tête ; extension à l'Inde et à la Corée du Sud | Court terme (≤ 2 ans) |

| Pression ICH Q3D et USP <232>/<233> dans le contrôle qualité pharmaceutique | +1.0% | Pôles pharmaceutiques mondiaux : Amérique du Nord, UE, Inde, Chine | Moyen terme (2 à 4 ans) |

| Relocalisation de l'assemblage d'analyseurs liée aux droits de douane | +0.3% | États-Unis, avec des effets secondaires au Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Limites Mondiales d'Émissions de Mercure

L'Union européenne applique une limite de 0,05 mg/Nm³ pour les incinérateurs de déchets solides municipaux en vertu de la directive révisée sur les émissions industrielles, exigeant de facto une détection du mercure en temps réel avec des capacités d'enregistrement des données. La norme chinoise GB 13223-2011 limite les émissions des cheminées des centrales à charbon à 0,03 mg/m³, et les inspections menées dans le cadre du 14e Plan quinquennal ciblent en priorité les installations de ciment et de métaux non ferreux, stimulant les commandes de modernisation pour les modules à vapeur froide et ICP-MS[1]Ministère de l'Écologie et de l'Environnement, "Avis de contrôle du mercure du 14e Plan quinquennal," mee.gov.cn. Le Japon applique des limites de 8 µg/Nm³ pour la combustion du charbon et de 30 à 50 µg/Nm³ pour l'incinération des déchets en vertu de sa loi sur le contrôle de la pollution atmosphérique, vérifiées par des analyseurs continus intégrés aux réseaux CEMS. En revanche, le retour de l'EPA américaine aux niveaux de référence de 2012 en 2026 retarde les mises à niveau dans le secteur du charbon, creusant l'écart de demande entre l'Amérique du Nord et des régions à croissance plus rapide comme l'Asie-Pacifique et l'Europe. Les fournisseurs qui allient haute performance et coût total de possession compétitif sont bien positionnés pour capter des parts de marché lors de cette divergence réglementaire.

Plans d'Action Nationaux de la Convention de Minamata

La ratification par 148 parties soutient une demande de base pour les analyseurs de mercure, les signataires étant tenus de soumettre des mises à jour triennales de mise en œuvre démontrant leurs capacités de surveillance[2]Programme des Nations Unies pour l'environnement, "État des ratifications de la Convention de Minamata," unep.org. Des pays tels que l'Australie, Bahreïn et plusieurs économies d'Asie du Sud-Est ont alloué des budgets pour des analyseurs portables à vapeur froide et des analyseurs XRF portables dans leurs plans d'action 2025, soutenant la vérification sur le terrain des techniques d'extraction aurifère sans mercure. Les agences environnementales privilégient des unités robustes et fonctionnant sur batterie, comme le Lumex RA-915M, pour une détection sous le nanogramme dans des zones reculées, un marché de niche à faible concurrence et à marges plus élevées. Les programmes financés par des donateurs élargissent les opportunités de marché dans les régions à faible revenu, bien que des décaissements budgétaires irréguliers créent des volumes d'expédition fluctuants. Malgré ces défis, les obligations légales de la convention ancrent le marché des analyseurs de mercure dans les régions aux normes industrielles moins strictes.

Demande de Conformité liée à la Surveillance des Émissions Industrielles

Les usines de liquéfaction du gaz naturel appliquent des limites de mercure de ≤ 0,01 µg/Nm³ pour protéger les échangeurs cryogéniques en aluminium contre la fragilisation par les métaux liquides. En conséquence, les opérateurs installent des analyseurs en ligne en amont des lits de sorbants et respectent les protocoles ASTM D6350 et D5954 pour l'étalonnage. Aux États-Unis, les directives sur les limites d'effluents pour les eaux usées de désulfuration des gaz de combustion fixent un maximum journalier de 0,356 ng/L, nécessitant l'utilisation de la fluorescence atomique à vapeur froide ou de l'ICP-MS avec stabilisation à l'or pour la quantification. Le passage du prélèvement ponctuel à la surveillance continue élève les exigences techniques, car l'étalonnage automatisé, les logiciels conformes à la partie 11 du 21 CFR et l'assistance technique 24 heures sur 24 deviennent des conditions d'achat standard. À mesure que ces exigences s'étendent aux évents de raffinerie et aux fours à ciment, le marché des analyseurs de mercure bénéficie de contrats de service pluriannuels et de ventes de consommables.

Pression ICH Q3D et USP <232>/<233> dans le Contrôle Qualité Pharmaceutique

La révision 2 de l'ICH Q3D limite l'exposition au mercure à 30 µg/jour pour la voie orale, 3 µg/jour pour la voie parentérale et 1,2 µg/jour pour la voie inhalatoire, obligeant les fabricants de médicaments à valider des méthodes sub-ppb. Une étude de 2025 a démontré qu'un flux de travail ICP-MS Agilent 7800 atteignait une limite de quantification (LOQ) de 0,014 µg/g grâce à la technologie de cellule de collision à l'hélium et à l'ajout d'or, fournissant un modèle pour les dossiers réglementaires. Les fournisseurs d'excipients sont désormais tenus de fournir des certificats d'analyse spécifiques aux éléments, stimulant la demande en amont pour les analyseurs de paillasse et les services de tests sous contrat. Bien que les systèmes ICP-MS, capables d'analyser les 24 éléments en une seule analyse, soient de plus en plus privilégiés dans les laboratoires pharmaceutiques à haut débit, les analyseurs de mercure dédiés restent rentables pour les sites de substances actives pharmaceutiques aux exigences de tests plus limitées. Cette demande pharmaceutique stabilise le marché des analyseurs de mercure face aux fluctuations cycliques des dépenses d'investissement industrielles.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés | -1.1% | Mondial, plus aigu dans les marchés sensibles aux prix (Amérique du Sud, Moyen-Orient et Afrique, ASEAN) | Court terme (≤ 2 ans) |

| Substitution par des plateformes ICP-MS multi-éléments | -0.9% | Pôles pharmaceutiques et de tests sous contrat en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Pénurie mondiale de puces de lampes UV basse pression | -0.4% | Chaîne d'approvisionnement mondiale, approvisionnement en composants depuis l'Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et de Maintenance Élevés

Les analyseurs de mercure de paillasse sont proposés entre 50 000 et 150 000 USD, les contrats de service annuels ajoutant 10 à 15 % aux coûts. Cela décourage les petits laboratoires d'Amérique du Sud et du Moyen-Orient et d'Afrique de moderniser leurs équipements. La consommation d'argon seule peut dépasser 10 000 USD par an dans les flux de travail à volume élevé, tandis que la nécessité d'une infrastructure d'eau ultrapure Milli-Q augmente encore les dépenses opérationnelles. Les contraintes budgétaires allongent les cycles de remplacement, alimentent le marché des instruments reconditionnés et freinent les ventes de nouvelles unités dans les régions sensibles aux coûts, malgré le renforcement des réglementations.

Substitution par des Plateformes ICP-MS Multi-Éléments

Les laboratoires de contrôle qualité pharmaceutique adoptent de plus en plus les systèmes ICP-MS, dont le coût est compris entre 150 000 et 300 000 USD, car ces plateformes peuvent analyser l'arsenic, le cadmium, le plomb et le mercure en une seule analyse, répartissant les coûts d'investissement sur des besoins de conformité plus larges. Par exemple, l'ICPMS-2050 de Shimadzu réduit la consommation d'argon de moitié et double la sensibilité grâce à une technologie plasma repensée, répondant aux préoccupations de coût qui favorisaient auparavant les analyseurs de mercure dédiés. À mesure que les modèles de validation pour les flux de travail ICP-MS deviennent plus largement disponibles, le cycle de remplacement des modèles mono-analyte s'allonge, limitant les opportunités de croissance pour les fournisseurs historiques d'absorption atomique à vapeur froide (CVAA) sur le marché des analyseurs de mercure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Sensibilité du CVAF Ancre les Applications Ultra-Traces

L'absorption atomique à vapeur froide a représenté 34,11 % de la part du marché des analyseurs de mercure en 2025, les laboratoires environnementaux s'appuyant sur les flux de travail établis de la méthode EPA 245.7. La technologie CVAF étend les capacités de détection à 0,02 ng/L avec une plage dynamique de cinq ordres de grandeur, ce qui la rend essentielle pour la surveillance de l'eau selon la méthode EPA 1631. La décomposition thermique directe reste la méthode principale pour les analyses de matrices solides, telles que les analyses de charbon et de minerai. Les modules ICP-MS dédiés à l'analyse du mercure, progressant à un TCAC de 7,62 % jusqu'en 2031, sont de plus en plus adoptés par les établissements pharmaceutiques en raison de leur capacité à analyser les 24 éléments ICH Q3D, élargissant ainsi le marché des analyseurs de mercure à diverses applications de test.

L'automatisation joue désormais un rôle central dans le choix des technologies. Le package LC-ICP-MS de Shimadzu, par exemple, permet l'analyse simultanée du méthylmercure et du mercure inorganique en une seule analyse chromatographique, permettant aux laboratoires de sécurité alimentaire de satisfaire aux réglementations européennes sur les produits de la mer sans nécessiter d'instruments supplémentaires. Les fournisseurs proposant des solutions groupées, incluant des fichiers de méthodes, des bibliothèques d'interférences et des kits de stabilisation à l'or, réduisent les délais de déploiement, ce qui devient un facteur déterminant de différenciation concurrentielle.

Par Configuration : Les Unités Mobiles Progressent avec la Conformité sur le Terrain

Les systèmes de paillasse et sur rack ont représenté 46,77 % de la part du marché des analyseurs de mercure en 2025, soutenus par des fonctionnalités telles que le débit des passeurs automatiques et les logiciels de conformité à la partie 11 du 21 CFR, essentiels pour les laboratoires réglementés. Les instruments portables dominent les points de contrôle de l'exploitation minière artisanale, mais offrent une sensibilité moindre, limitant leur part de marché globale. Cependant, les unités de laboratoire mobile devraient progresser à un TCAC de 7,71 % jusqu'en 2031, les opérateurs de GNL et les auditeurs d'incinérateurs de déchets déployant de plus en plus des systèmes CVAF ou ICP-MS montés sur camionnette pour des analyses sur site, contournant les délais causés par les temps de conservation des échantillons.

Les entreprises européennes de gestion des déchets modernisent leurs systèmes de surveillance continue des émissions (CEMS) en vertu de la réglementation de 0,05 mg/Nm³, tandis que les prestataires de tests tiers louent des laboratoires mobiles à plusieurs installations, optimisant les dépenses d'investissement grâce à des calendriers de services partagés. Cette tendance entraîne une bifurcation du marché : les laboratoires centraux à volume élevé investissent dans des passeurs automatiques robotisés, tandis que les réseaux de conformité distribués privilégient les solutions mobiles, segmentant davantage le marché des analyseurs de mercure.

Par Secteur d'Utilisation Final : La Gestion des Déchets Progresse Fortement sous l'Impulsion du Mandat CEMS

Les laboratoires de tests environnementaux ont représenté 29,67 % de la demande du marché en 2025, soutenus par les exigences de reporting de la Convention de Minamata et la surveillance de la qualité de l'air ambiant. Le segment de la gestion des déchets et du recyclage devrait progresser à un TCAC de 7,82 % jusqu'en 2031, porté par les mandats de l'UE exigeant des analyseurs de mercure continus intégrés aux systèmes de contrôle des usines dans les incinérateurs. L'industrie pétrolière et gazière adopte des systèmes de détection en ligne avec une sensibilité de 0,01 µg/Nm³ pour protéger les actifs cryogéniques, tandis que les fabricants pharmaceutiques utilisent de plus en plus les systèmes ICP-MS pour la certification des impuretés élémentaires. Le marché des analyseurs de mercure évolue selon deux axes principaux : les systèmes à vapeur froide dédiés aux applications environnementales et industrielles, et les plateformes ICP-MS multi-éléments pour les sciences du vivant.

Analyse Géographique

L'Amérique du Nord a détenu 30,75 % de la part du marché des analyseurs de mercure en 2025, soutenue par un parc historique de CEMS dans les centrales à charbon et une industrie pharmaceutique concentrée. Cependant, la croissance dans la région ralentit, les exploitants de services publics retardant les mises à niveau à la suite du revirement réglementaire de l'EPA en 2026. Si l'alignement du Canada sur la Convention de Minamata et l'externalisation pharmaceutique du Mexique apportent une certaine stabilité, ils sont insuffisants pour compenser le recul de la demande américaine.

La région Asie-Pacifique est le marché à la croissance la plus rapide, avec un TCAC projeté de 7,92 % jusqu'en 2031. Cette croissance est portée par la limite d'émissions de cheminée de 0,03 mg/m³ en Chine en vertu de la norme GB 13223-2011 et le plafond d'émissions de charbon de 8 µg/Nm³ au Japon, qui nécessitent tous deux des modernisations continues. Les exportations de médicaments génériques de l'Inde s'appuient sur des systèmes ICP-MS pour satisfaire aux exigences réglementaires américaines et européennes, tandis que les pays de l'ASEAN intègrent des analyseurs portables dans des projets environnementaux financés par la Banque mondiale, élargissant encore l'empreinte du marché des analyseurs de mercure.

L'Europe maintient des prix premium en raison du plafond d'émissions des incinérateurs de 0,05 mg/Nm³, l'Allemagne, la France et le Royaume-Uni étant en tête des expéditions. La Russie, contrainte par les sanctions, se tourne vers des alternatives nationales et asiatiques. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés sensibles aux prix, s'appuyant sur des unités reconditionnées et des initiatives financées par des donateurs.

Paysage Concurrentiel

Le marché des analyseurs de mercure est modérément fragmenté. Les acteurs clés tels que Thermo Fisher, PerkinElmer, HORIBA, Teledyne et Analytik Jena s'appuient sur leurs larges portefeuilles de produits pour vendre en complément des modules d'analyse du mercure aux côtés de plateformes ICP-MS et d'absorption atomique. Des entreprises spécialisées comme Tekran et Lumex dominent les segments des instruments de surveillance de l'air ambiant et des instruments portables. L'ICPMS-2050 de Shimadzu illustre l'innovation rentable en réduisant la consommation d'argon et en automatisant les modes de réaction à l'hydrogène. Les fabricants chinois, tels que HaIGuang, ciblent des prix inférieurs à 50 000 USD, mais rencontrent des difficultés à établir des réseaux de service dans les marchés pharmaceutiques réglementés. Les stratégies de verrouillage de l'écosystème, notamment les offres groupées de consommables et les logiciels de conformité à la partie 11 du 21 CFR, continuent d'influencer la fidélité des acheteurs sur le marché des analyseurs de mercure.

Leaders du Secteur des Analyseurs de Mercure

-

Thermo Fisher Scientific Inc.

-

PerkinElmer

-

Teledyne Technologies Incorporated

-

Analytik Jena GmbH+Co. KG

-

Milestone Srl

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Heidelberg Materials Roumanie a mis en œuvre l'analyseur de mercure direct DMA-80 evo de Milestone Srl dans son usine de ciment de Fieni pour améliorer la surveillance du mercure dans les matières premières et les combustibles. Le système a été sélectionné pour sa capacité à fournir une analyse directe rapide (en moins de 6 minutes) des échantillons solides et liquides sans nécessiter de prétraitement chimique, tout en garantissant la conformité aux normes EPA 7473.

- Février 2024 : Lumex Instruments a lancé l'analyseur de mercure Light 915M2, marquant un développement notable dans la technologie analytique. L'appareil a fourni aux chercheurs, aux scientifiques de l'environnement et aux professionnels de laboratoire des capacités d'analyse précises et en temps réel pour la détection des niveaux de mercure dans divers échantillons.

Périmètre du Rapport sur le Marché Mondial des Analyseurs de Mercure

Un analyseur de mercure est un instrument conçu pour la détection précise et la mesure des concentrations de mercure dans des échantillons solides, liquides et gazeux. Ces appareils jouent un rôle essentiel dans la surveillance environnementale, le contrôle qualité industriel et le respect des exigences réglementaires. Les types courants comprennent les analyseurs de mercure directs (DMA), qui ne nécessitent pas de digestion des échantillons, et les analyseurs portables adaptés aux applications sur le terrain.

Le Marché des Analyseurs de Mercure est segmenté par technologie (type), configuration, secteur d'utilisation final et géographie. Par technologie (type), le marché est segmenté en absorption atomique à vapeur froide (CVAA), fluorescence atomique à vapeur froide (CVAF), décomposition thermique directe, modules ICP-MS dédiés au mercure et analyseurs portables portatifs. Par configuration, le marché est segmenté en systèmes de paillasse/rack, portables/portatifs et unités de laboratoire mobile. Par secteur d'utilisation final, le marché est segmenté en laboratoires de tests environnementaux, pétrole et gaz, production d'énergie, mines et métallurgie, chimie et pétrochimie, alimentation et boissons, pharmaceutique/sciences du vivant, et gestion des déchets et recyclage. Le rapport couvre également la taille du marché et les prévisions pour les analyseurs de mercure dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Absorption Atomique à Vapeur Froide (CVAA) |

| Fluorescence Atomique à Vapeur Froide (CVAF) |

| Décomposition Thermique Directe |

| Modules ICP-MS Dédiés au Mercure |

| Analyseurs Portables Portatifs |

| Paillasse/Rack |

| Portable/Portatif |

| Unités de Laboratoire Mobile |

| Laboratoires de Tests Environnementaux |

| Pétrole et Gaz |

| Production d'Énergie |

| Mines et Métallurgie |

| Chimie et Pétrochimie |

| Alimentation et Boissons |

| Pharmaceutique/Sciences du Vivant |

| Gestion des Déchets et Recyclage |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie (Type) | Absorption Atomique à Vapeur Froide (CVAA) | |

| Fluorescence Atomique à Vapeur Froide (CVAF) | ||

| Décomposition Thermique Directe | ||

| Modules ICP-MS Dédiés au Mercure | ||

| Analyseurs Portables Portatifs | ||

| Par Configuration | Paillasse/Rack | |

| Portable/Portatif | ||

| Unités de Laboratoire Mobile | ||

| Par Secteur d'Utilisation Final | Laboratoires de Tests Environnementaux | |

| Pétrole et Gaz | ||

| Production d'Énergie | ||

| Mines et Métallurgie | ||

| Chimie et Pétrochimie | ||

| Alimentation et Boissons | ||

| Pharmaceutique/Sciences du Vivant | ||

| Gestion des Déchets et Recyclage | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du Marché des Analyseurs de Mercure ?

Le Marché des Analyseurs de Mercure s'élève à 338,58 millions USD en 2026 et devrait atteindre 447,14 millions USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un TCAC de 7,92 % jusqu'en 2031 en raison des règles strictes de surveillance des émissions de cheminée en Chine et au Japon.

Quel segment de technologie (type) affiche le taux de croissance le plus élevé ?

Les modules ICP-MS dédiés au mercure devraient se développer à un TCAC de 7,62 % jusqu'en 2031, les laboratoires pharmaceutiques consolidant les tests élémentaires.

Pourquoi les unités de laboratoire mobile gagnent-elles en popularité ?

Les opérateurs pétroliers et gaziers et les exploitants d'incinérateurs de déchets privilégient les laboratoires mobiles pour la conformité au mercure sur site lorsque le transport des échantillons est risqué ou retardé.

Dernière mise à jour de la page le: