Taille et part du marché du tabac sans fumée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.21 Milliards de dollars |

| Taille du Marché (2031) | 18.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

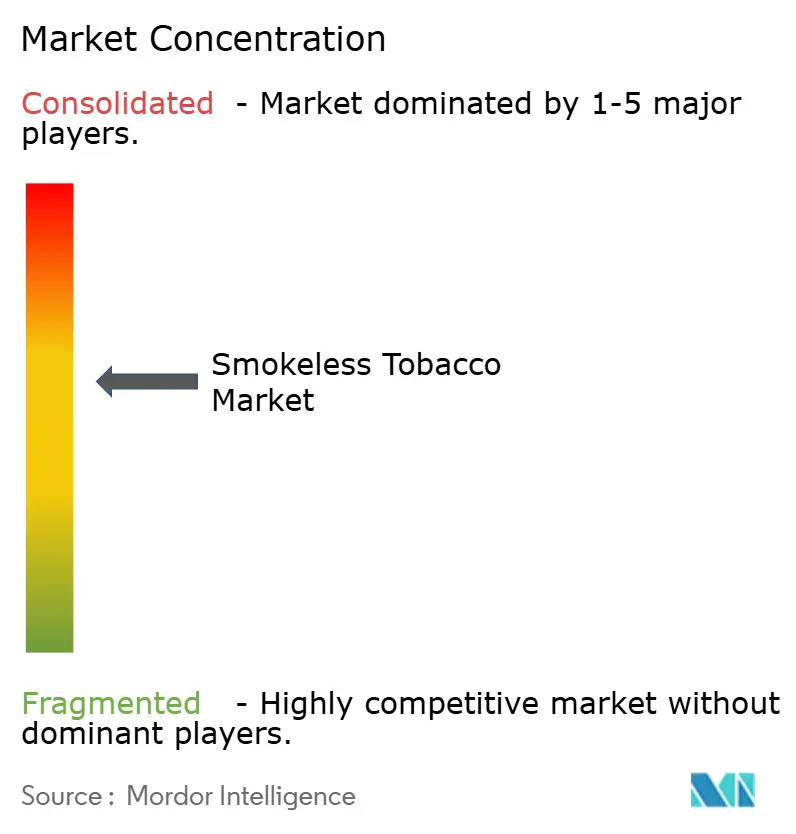

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du tabac sans fumée par Mordor Intelligence

La taille du marché du tabac sans fumée était évaluée à 11,58 milliards USD en 2025 et devrait croître de 13,21 milliards USD en 2026 pour atteindre 18,45 milliards USD d'ici 2031, à un CAGR de 4,31 % au cours de la période de prévision (2026-2031). Le secteur équilibre le durcissement réglementaire dans les pays à revenus élevés face à une acceptation culturelle profondément ancrée en Asie du Sud et dans les pays nordiques. L'innovation produit dans les sachets de nicotine sans tabac élargit l'attrait auprès des fumeurs confrontés aux interdictions de fumer en intérieur, mais l'examen scientifique croissant des risques sanitaires liés au tabac oral tempère l'expansion. Les acteurs établis en Amérique du Nord s'appuient sur les autorisations de commercialisation de la FDA et les investissements de capacité pour défendre leurs parts dominantes, tandis que les producteurs asiatiques exploitent leurs avantages en termes de coûts et la hausse des revenus urbains. Les modèles d'abonnement en vente directe aux consommateurs érodent la dépendance au canal physique et reconfigurent les stratégies promotionnelles.

Principaux enseignements du rapport

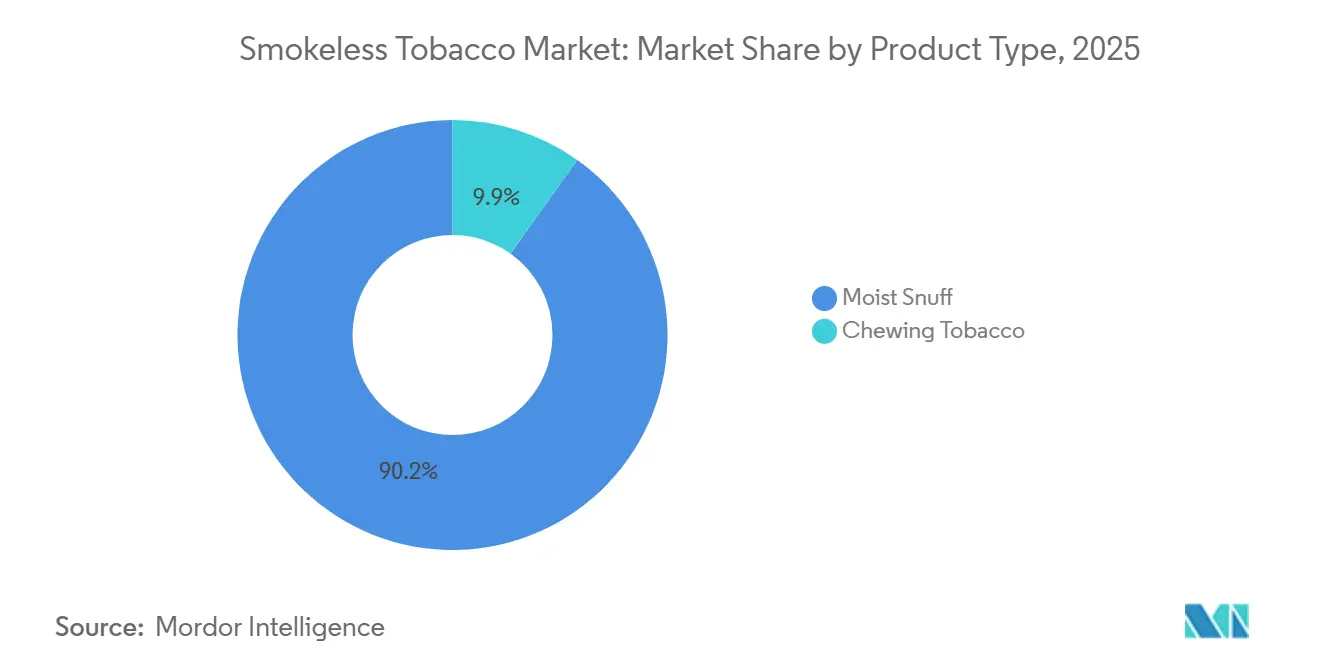

- Par type de produit, le tabac humide en poudre détenait 90,15 % de la part du marché du tabac sans fumée en 2025, tandis que le tabac à chiquer devrait croître à un CAGR de 5,85 % jusqu'en 2031.

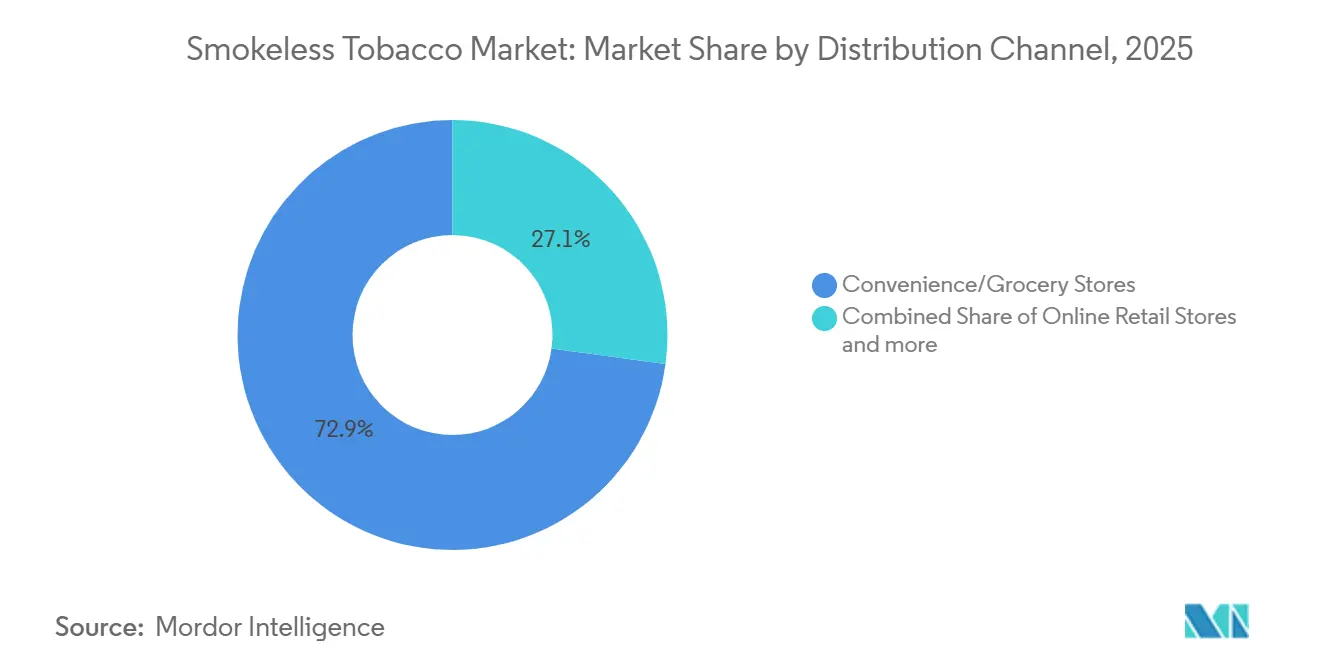

- Par canal de distribution, les épiceries et commerces de proximité ont capté 72,85 % des revenus en 2025 ; la vente au détail en ligne devrait progresser à un CAGR de 6,73 % jusqu'en 2031.

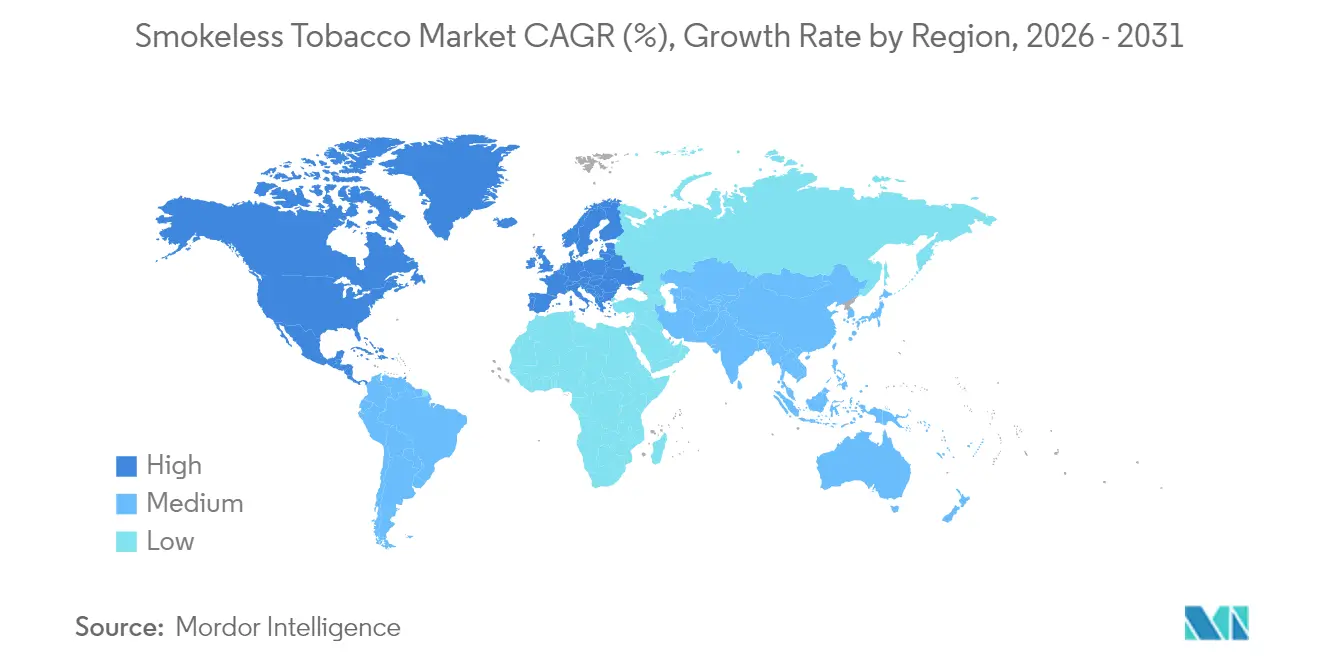

- Par géographie, l'Amérique du Nord a représenté 72,63 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide, à 6,28 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du tabac sans fumée

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les interdictions de fumer en public favorisent le passage aux options sans fumée | +0.8% | Mondial, avec l'effet le plus fort en Amérique du Nord, en Europe occidentale et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Innovations dans les produits de sachets de nicotine et les arômes | +1.1% | Amérique du Nord, Europe nordique, adoption émergente au Royaume-Uni et en Pologne | Court terme (≤ 2 ans) |

| Marketing stratégique ciblant les jeunes démographies | +0.5% | Amérique du Nord, Europe (surveillance réglementaire croissante) | Court terme (≤ 2 ans) |

| Acceptation culturelle et traditionnelle dans les régions clés | +0.9% | Asie-Pacifique (Inde, Bangladesh), Europe nordique (Suède, Norvège), Afrique du Nord (Algérie) | Long terme (≥ 4 ans) |

| Délivrance de nicotine à haute puissance satisfaisant les besoins addictifs | +0.7% | Mondial, particulièrement en Amérique du Nord et dans les marchés nordiques avec une consommation établie de tabac oral | Moyen terme (2-4 ans) |

| Essor des alternatives à la nicotine synthétique et aux plantes dans les zones restreintes | +0.6% | Amérique du Nord (arbitrage réglementaire), certains marchés d'Asie-Pacifique avec des interdictions de tabac | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les interdictions de fumer en public favorisent le passage aux options sans fumée

Depuis 2020, plus de 60 pays ont adopté des interdictions complètes de fumer en intérieur, limitant les possibilités de consommation de tabac combustible. En conséquence, les consommateurs adultes de nicotine se tournent de plus en plus vers des formats oraux discrets conformes aux réglementations des lieux de travail et des établissements d'accueil. La longue tradition suédoise du snus illustre ce changement : en 2024, la consommation quotidienne de snus chez les hommes suédois a atteint 20 %, coïncidant avec l'un des taux de tabagisme les plus bas d'Europe, selon le rapport de l'Agence suédoise de santé publique[1]Source : Agence suédoise de santé publique, "Habitudes tabagiques en Suède 2024," folkhalsomyndigheten.se. L'autorisation de commercialisation accordée par la FDA aux sachets de nicotine ZYN en janvier 2025 souligne la logique de ces interdictions, les régulateurs établissant des distinctions plus claires entre les méthodes de nicotine à base de combustion et sans combustion. Cette distinction ouvre des portes aux fabricants habiles à naviguer dans les examens préalables à la mise sur le marché et à obtenir des étiquettes de risque modifié. En janvier 2026, Philip Morris International a présenté ses arguments au Comité consultatif scientifique sur les produits du tabac de la FDA, plaidant pour une allégation selon laquelle passer entièrement au ZYN pourrait réduire le risque de six maladies liées au tabagisme. Si elle est accordée, cette approbation pourrait révolutionner les stratégies marketing et accélérer l'adoption de ces produits.

Innovations dans les produits de sachets de nicotine et les arômes

La diversification des arômes et la segmentation par intensité de nicotine ont propulsé les sachets d'un marché de niche dans la région nordique vers une puissance mondiale. Les fabricants introduisent désormais des variantes de 3 milligrammes et 6 milligrammes, ainsi que des arômes exotiques comme les agrumes, le café et la cannelle, en accord avec les préférences des consommateurs mises en évidence dans les études sensorielles. En juin 2024, Altria a déposé des demandes d'autorisation préalable à la mise sur le marché pour sa gamme on! PLUS. Cette gamme se distingue par un matériau à toucher doux exclusif et une construction sans couture, la démarquant des principales marques de nicotine dérivée du tabac. De plus, des compartiments d'élimination intégrés répondent aux préoccupations relatives aux déchets sauvages soulevées dans les ordonnances municipales. Fin 2024, British American Tobacco a lancé Velo Plus aux États-Unis, élargissant les choix d'arômes et de nicotine pour concurrencer directement ZYN, qui détient une part de valeur dominante de 50,7 % dans les circuits américains suivis. La stratégie repose sur la segmentation du portefeuille : les sachets d'entrée de gamme à 3 milligrammes visent à attirer les fumeurs de cigarettes méfiants vis-à-vis des doses élevées de nicotine, tandis que les variantes à 6 milligrammes et plus s'adressent aux gros consommateurs familiers de l'absorption rapide du tabac humide en poudre. Par ailleurs, l'innovation aromatique constitue un rempart contre d'éventuelles interdictions de cigarettes mentholées, étant donné que les fumeurs adultes de menthol montrent une plus grande inclination à essayer les sachets à la menthe et au wintergreen plutôt que les sachets non aromatisés.

Marketing stratégique ciblant les jeunes démographies

En 2024, la FDA a adressé des lettres d'avertissement à des fabricants pour l'utilisation d'images juvéniles dans leurs campagnes ou pour le manque de contrôle rigoureux de l'âge sur les sites web de marque. Cela met en évidence la surveillance croissante de l'agence sur la publicité numérique et les partenariats avec des influenceurs sur les réseaux sociaux. La décision d'Altria de suspendre volontairement les ventes en ligne sur ZYN.com en juin 2024 est intervenue après une assignation à comparaître du District de Columbia. Cette assignation était liée au respect de l'interdiction des tabacs aromatisés de la ville en 2022, soulignant les défis réputationnels et juridiques des canaux de vente directe aux consommateurs qui contournent les méthodes traditionnelles de vérification de l'âge. Pourtant, malgré ces mesures d'application, la catégorie continue de croître, suggérant que le marketing ciblant les adultes en âge légal s'avère plus efficace que les préoccupations concernant l'adoption par les jeunes. En janvier 2026, Philip Morris International a présenté ses conclusions à la FDA, soulignant que la prévalence de l'utilisation des sachets de nicotine chez les jeunes reste faible. Leurs données indiquaient également que l'exposition aux allégations de risque modifié n'augmentait pas les intentions d'utilisation chez les jeunes adultes, renforçant leur argument en faveur d'une messagerie ciblant les adultes. À mesure que davantage de marques poursuivent des autorisations de risque modifié, l'équilibre entre discours commercial et santé publique deviendra encore plus prononcé. Le respect des directives strictes de la FDA en matière d'étiquetage et de promotion sera crucial pour que les marques évitent le retrait du marché.

Acceptation culturelle et traditionnelle dans les régions clés

L'Inde est le plus grand marché mondial du tabac oral, qui comprend des produits comme le gutka et le khaini. Ces produits sont profondément ancrés dans le tissu social, notamment parmi les travailleurs agricoles et les cols bleus. ITC Limited, un acteur majeur du paysage tabacole indien, a fixé son objectif d'augmenter significativement ses exportations de tabac brut vers British American Tobacco. D'ici l'exercice fiscal 2025-26, ITC vise à sécuriser des contrats d'approvisionnement d'une valeur de 2 350 crores INR (environ 282 millions USD). Cette ambition souligne non seulement le statut de l'Inde en tant que grand centre de consommation, mais aussi en tant que centre d'approvisionnement mondial pivot. Pendant ce temps, en Europe nordique, la tradition du snus, bénéficiant d'une exemption unique au sein de l'UE pour la Suède, affiche des taux de consommation par habitant sans égal. Notamment, même avec des restrictions sur les ventes intérieures, les consommateurs en Norvège et au Danemark se tournent vers les produits de snus de style suédois. Ces liens culturels profondément enracinés garantissent une demande constante, résistante aux hausses de prix et aux campagnes anti-tabac. Cela est évident car les volumes de snus en Suède restent stables ou augmentent même, contrastant avec le déclin des ventes de cigarettes. Pour les entreprises multinationales, l'obstacle est clair : elles doivent cultiver une acceptation culturelle similaire dans les régions où le tabac oral est un concept nouveau. Y parvenir nécessitera des années d'éducation des consommateurs et de navigation dans les paysages réglementaires.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des alternatives à la nicotine plus sûres | -0.6% | Mondial, plus fort en Amérique du Nord et en Europe occidentale où la pénétration du tabac chauffé et de la vapeur électronique est élevée | Moyen terme (2-4 ans) |

| Intensification des campagnes publiques anti-tabac | -0.4% | Mondial, avec des efforts concentrés dans les pays de l'OCDE et les signataires de la Convention-cadre de l'OMS pour la lutte antitabac | Long terme (≥ 4 ans) |

| Réglementations et interdictions gouvernementales plus strictes | -0.7% | Amérique du Nord (examen préalable à la mise sur le marché de la FDA), UE (interdictions d'arômes, emballage neutre), certains marchés d'Asie-Pacifique (interdictions au niveau des États en Inde) | Court terme (≤ 2 ans) |

| Accumulation de preuves scientifiques sur les risques sanitaires | -0.5% | Mondial, influençant les politiques dans les régimes réglementaires fondés sur des données probantes (FDA, UE, Australie) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des alternatives à la nicotine plus sûres

Les produits du tabac chauffé et les dispositifs de vapeur électronique à système fermé détournent les utilisateurs des formats combustibles et sans fumée. Ces innovations offrent aux fumeurs adultes une expérience technologiquement avancée, séduisant particulièrement les primo-adoptants moins enclins vers le tabac oral traditionnel. En 2024, la marque Ploom de Japan Tobacco a affiché une croissance volumique d'environ 40 %. L'entreprise, visant une part de marché à deux chiffres dans des régions clés comme le Japon et l'Italie d'ici 2028, a soutenu ses ambitions avec des dépenses d'investissement substantielles de 135 milliards JPY en 2024. Pendant ce temps, Vuse de British American Tobacco a sécurisé une part de valeur mondiale de 40,3 % dans les consommables à système fermé en 2024. Notamment, sa part dans les circuits américains suivis a atteint 50,7 %, soulignant le potentiel de la vapeur à éclipser à la fois les cigarettes et les produits sans fumée. Pour les fabricants de produits sans fumée, le paysage est mitigé : si les sachets de nicotine peuvent prospérer aux côtés de la vapeur pour les utilisateurs recherchant la discrétion, le tabac humide en poudre traditionnel et le tabac à chiquer connaissent un déclin à mesure que les jeunes générations se tournent vers des alternatives modernes. Philip Morris International pousse pour une autorisation de risque modifié pour ZYN, visant à repositionner les sachets comme un outil de réduction des risques soutenu scientifiquement, une démarche cruciale pour rivaliser avec les succès réglementaires du tabac chauffé sur divers marchés.

Intensification des campagnes publiques anti-tabac

Les signataires de la Convention-cadre de l'OMS pour la lutte antitabac ont étendu les campagnes médiatiques de masse au-delà des produits combustibles pour englober tous les produits du tabac et de la nicotine, déployant des avertissements sanitaires graphiques et des publicités témoignages qui soulignent les risques de cancer oral, de maladie des gencives et de maladies cardiovasculaires associés à l'usage sans fumée. Ces campagnes résonnent particulièrement sur les marchés où le tabac sans fumée ne bénéficie pas de la normalisation culturelle observée en Suède ou en Inde, créant des vents contraires pour l'expansion de la catégorie en Europe occidentale et en Océanie. L'examen par la FDA en janvier 2026 de la demande de risque modifié de ZYN comprenait une considération explicite de l'exposition des jeunes aux messages de risque réduit, l'agence notant que l'exposition aux allégations n'augmentait pas les intentions d'utilisation chez les jeunes adultes mais exigeant une surveillance post-commercialisation continue pour détecter une adoption non intentionnelle[2]Source : Food and Drug Administration, "Réunion du Comité consultatif scientifique sur les produits du tabac (TPSAC)", fda.gov. Cette prudence réglementaire reflète les préoccupations des défenseurs de la santé publique selon lesquelles les allégations de réduction des risques, même lorsqu'elles sont scientifiquement exactes, pourraient renormaliser l'usage de la nicotine et saper des décennies d'efforts de dénormalisation. L'effet net est un environnement marketing contraint où les fabricants doivent équilibrer les impératifs commerciaux face aux risques réputationnels, aboutissant souvent à des messages conservateurs qui ne parviennent pas à communiquer les avantages du produit aux fumeurs adultes qui pourraient autrement changer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du tabac humide en poudre ancre les revenus nord-américains

En 2025, le tabac humide en poudre a dominé les revenus mondiaux par type de produit, captant une part significative de 90,15 %. Cette domination souligne la présence profondément ancrée du format aux États-Unis, où le dip et le snus ont de longues traditions, et en Europe nordique, où le snus de style suédois bénéficie non seulement d'une acceptation culturelle mais aussi d'une exemption réglementaire, contournant l'interdiction du tabac oral de l'UE. Au sein du tabac humide en poudre, le dip de style américain, caractérisé par du tabac en vrac ou en sachet placé entre la joue et la gencive, et le snus de style suédois, qui se présente sous forme de tabac pasteurisé en sachets-portions, répondent à des préférences distinctes des consommateurs. Les amateurs de dip privilégient une délivrance robuste de nicotine et le rituel de cracher, tandis que les adeptes du snus apprécient la discrétion et la commodité de ne pas avoir à expectorer. Dans un clin d'œil clair à l'évolution de la dynamique du secteur, Philip Morris International a fait la une des journaux en 2024 avec une expansion de 232 millions USD dans le Kentucky et un investissement séparé dans une installation au Colorado. Ces démarches, centrées sur l'augmentation de la capacité de production des sachets de nicotine ZYN plutôt que sur le snus traditionnel, mettent en évidence un changement stratégique vers la nicotine orale sans tabac, même si l'entreprise continue de bénéficier des flux de trésorerie générés par les volumes hérités de tabac humide en poudre.

Le tabac à chiquer, représentant la part restante du type de produit en 2025, est prêt pour la croissance, avec une projection de croissance à un CAGR de 5,85 % jusqu'en 2031, le plus rapide parmi ses pairs. Cette progression est largement attribuée à la vaste base de consommation de l'Inde et à la hausse des revenus en Afrique subsaharienne, où le tabac en feuilles vrac et en plug constituent des sources de nicotine accessibles. La stratégie ambitieuse d'ITC Limited visant à plus que doubler ses exportations de tabac brut vers British American Tobacco d'ici l'exercice fiscal 2025-26 souligne la double importance de l'Inde : en tant que grand marché de consommation et pivot mondial d'approvisionnement. En tirant parti de son intégration agricole, ITC s'assure que ses offres répondent aux spécifications de qualité strictes exigées par les acheteurs internationaux. Cependant, la croissance du tabac à chiquer n'est pas sans défis. Les interdictions de gutka au niveau des États en Inde ont perturbé la distribution, orientant la consommation vers des circuits non réglementés. De plus, les restrictions sur les arômes dans les marchés occidentaux limitent la différenciation des produits. Pourtant, l'attrait du segment réside dans son processus de fabrication relativement simple et sa moindre intensité capitalistique par rapport aux sachets. Cet avantage permet aux acteurs régionaux de s'engager dans une concurrence par les prix, notamment sur les marchés où la fidélité à la marque est ténue et où les consommateurs privilégient la teneur en nicotine plutôt que les expériences sensorielles nuancées.

Par canal de distribution : le commerce électronique perturbe la vente au détail traditionnelle

En 2025, les épiceries et commerces de proximité ont dominé la distribution du tabac sans fumée, revendiquant une part substantielle de 72,85 %. Cette domination peut être attribuée à des facteurs tels que les achats impulsifs, la présence géographique étendue et la capacité à faire respecter la vérification de l'âge au point de vente, grâce au personnel formé et à la technologie de numérisation des pièces d'identité. Alors que l'Amérique du Nord et l'Europe présentent un marché mature, la région Asie-Pacifique offre un tableau différent. Ici, les ventes de tabac oral sont largement menées par des épiceries indépendantes kirana et des boutiques paan, la grande distribution ne faisant son entrée que dans les grandes villes. La vente au détail en ligne, malgré sa part modeste en 2025, devrait progresser à un CAGR de 6,73 % jusqu'en 2031, dépassant tous les autres canaux. Cette croissance est alimentée par des modèles d'abonnement en vente directe aux consommateurs qui garantissent des achats répétés et un avantage réglementaire dans les zones où la vérification de l'âge pour le commerce électronique est en retard par rapport à la vente au détail traditionnelle. Illustrant les défis du domaine en ligne, la suspension par Altria des ventes sur ZYN.com en juin 2024 est intervenue à la suite d'une assignation à comparaître du District de Columbia, soulignant les enjeux juridiques et réputationnels accrus liés aux canaux en ligne et leur surveillance concernant l'accès des jeunes.

Les canaux de distribution tels que les supermarchés, les hypermarchés, les tabacs spécialisés, les coopératives militaires et les boutiques hors taxes jouent des rôles distincts selon la géographie. Par exemple, en Europe nordique, les supermarchés normalisent le snus en le plaçant aux côtés des articles de confiserie, tandis que les coopératives militaires américaines tirent parti de la tarification avantageuse fiscalement pour stimuler les ventes auprès des militaires. La concurrence est féroce, notamment pour la visibilité en arrière-caisse et les allocations promotionnelles. Les fabricants se disputent les emplacements de choix derrière les caisses, où les décisions se prennent en quelques secondes. La mise à jour commerciale de décembre 2024 de British American Tobacco a mis en évidence le succès de la marque Velo rénovée et de Grizzly Modern Oral dans la vente au détail américaine. Le déploiement national de Velo Plus vise à diversifier les offres d'arômes et de nicotine. Cependant, cette multiplication des produits resserre l'espace en rayon, entraînant le déréférencement des UGS à rotation lente et favorisant les marques à ventes rapides et aux solides relations commerciales. Les plateformes en ligne, avec leur espace virtuel en rayon illimité, contournent ces limitations. Elles permettent aux marques de niche de se connecter avec des segments de consommateurs dispersés sans avoir besoin d'un réseau de distribution national. Ce paysage en évolution est susceptible de réduire progressivement la part des commerces de proximité sur le marché.

Analyse géographique

En 2025, l'Amérique du Nord a contribué à hauteur de 72,63 % des revenus mondiaux, les États-Unis dominant la consommation de tabac humide en poudre et de sachets. En revanche, le Canada a fait face à des restrictions dues aux interdictions de tabac aromatisé. L'approbation par la FDA de ZYN en 2025 a légitimé cette catégorie de produits, déclenchant une vague de demandes préalables à la mise sur le marché. Des investissements dépassant 800 millions USD d'ici 2025 ont assuré un approvisionnement adéquat. Bien que les risques litigieux restent élevés, des réglementations plus claires fournissent un cadre stratégique pour les équipes marketing.

L'Europe présente un paysage divisé : la zone d'exemption nordique permet la vente légale de snus, tandis que le reste de l'UE n'autorise que les sachets sans tabac en vente au détail. Les consommateurs en Suède, en Norvège et au Danemark sont en tête mondiale en termes d'utilisation par habitant. British American Tobacco a rapporté de solides performances pour Velo sur les nouveaux marchés de lancement, notamment le Royaume-Uni et la Pologne, en 2024, la marque atteignant une part volumique de 11,2 % du total des produits oraux et 28,2 % de l'oral moderne dans les principaux marchés[3]Source : British American Tobacco, "Mise à jour commerciale de pré-clôture de l'exercice complet 2024," bat.com. La croissance future de la marque dépend des éventuelles réformes de l'UE ou d'une acceptation plus large des sachets de nicotine dans le cadre de réglementations distinctes.

La région Asie-Pacifique connaît une croissance rapide, avec un CAGR projeté de 6,28 % d'ici 2031. La culture profondément ancrée du tabac à chiquer en Inde génère des volumes significatifs, tandis que l'urbanisation soutient un passage vers des produits premium. Les interdictions de gutka au niveau des États en Inde ont alimenté les ventes informelles mais n'ont pas réduit la demande globale. Le Pakistan et le Bangladesh reflètent les habitudes de consommation de l'Inde mais manquent de chaînes d'approvisionnement de marque évolutives. Pénétrer ce marché nécessite de naviguer dans des structures de vente au détail fragmentées et des politiques d'accise diverses. Le reste du monde, notamment l'Afrique du Sud et l'Algérie, offre des opportunités modestes mais stratégiques. Le marché réglementé du tabac oral en Afrique du Sud constitue un terrain d'essai pour les produits de marque. À l'inverse, le marché algérien de tabac en feuilles vrac en milieu rural génère des volumes élevés mais fonctionne avec de faibles marges. En raison de la volatilité des devises et des changements de politique soudains, une approche progressive de l'investissement en capital est recommandée.

Paysage concurrentiel

Sur le marché mondial du tabac sans fumée, où la concentration est modérée, les géants établis adoptent des acquisitions et des innovations produits pour maintenir leur avantage concurrentiel. Tandis que ces leaders du marché se diversifient et s'intègrent verticalement pour capitaliser sur l'écosystème nicotinique plus large, les nouveaux entrants se concentrent sur des niches, telles que les options sans tabac et la nicotine synthétique. Par exemple, l'acquisition de Swedish Match par Philip Morris International pour 16 milliards USD met en évidence le virage du secteur vers les alternatives sans fumée. De même, l'achat de Vector Group par Japan Tobacco International pour 2,4 milliards USD en octobre 2024 reflète la dynamique continue d'expansion des parts de marché par fusions et acquisitions.

Face aux restrictions publicitaires, les entreprises tirent parti de la technologie pour améliorer les formulations de produits, renforcer l'efficacité de la fabrication et intensifier les efforts de marketing numérique, garantissant un engagement direct avec les consommateurs. Une tendance claire est évidente : les entreprises réalisent des investissements significatifs en R&D pour développer des produits à base de nicotine synthétique et sans tabac. Elles naviguent habilement dans les défis réglementaires tout en s'alignant sur les préférences des consommateurs. En 2024, Imperial Brands a alloué 329 millions USD au développement de produits de nouvelle génération, en se concentrant sur les sachets de nicotine oraux, le tabac chauffé et les alternatives à la vapeur.

Des opportunités émergentes découlent des différences réglementaires entre les produits dérivés du tabac et les produits synthétiques, de l'expansion géographique vers des régions aux politiques de réduction des risques plus souples, et du ciblage des consommateurs soucieux de leur santé à la recherche d'alternatives aux cigarettes. Le cadre réglementaire de la FDA offre non seulement des avantages concurrentiels aux produits autorisés, mais crée également des barrières pour les nouveaux entrants, notamment ceux qui manquent d'expertise réglementaire ou de ressources financières pour des processus d'approbation étendus.

Leaders du secteur du tabac sans fumée

Altria Group, Inc.

British American Tobacco Plc

Philip Morris International, Inc.

Imperial Brands Plc

Japan Tobacco Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : 22nd Century Group, Inc. a lancé de nouveaux produits Pinnacle VLN et tabac humide en poudre dans plus de 1 700 commerces de proximité répartis dans 27 États aux États-Unis, à la suite d'une mise à jour de son accord de fabrication et de commercialisation avec une grande chaîne de commerces de proximité. Cela comprend deux nouveaux produits de cigarettes Pinnacle VLN à faible teneur en nicotine ainsi que deux arômes de tabac humide en poudre, déployés à la fin de l'été et à l'automne 2025, sous réserve des approbations des États.

- Mars 2025 : Reynolds American a étendu son installation de fabrication de Tobaccoville, en Caroline du Nord, pour développer sa production de sachets de nicotine oraux, spécifiquement pour la marque Velo Plus, ce qui a créé 300 emplois. L'entreprise, filiale de British American Tobacco, augmente ses effectifs en combinant des rôles de fabrication locale et de marketing commercial national pour répondre à la demande de ses produits sans fumée. Cette expansion fait suite à un ajout similaire de plus de 500 emplois en 2024, principalement pour la gamme Velo Plus et l'alignement des ventes.

- Août 2024 : Philip Morris International Inc. a investi 232 millions USD par l'intermédiaire de l'une de ses filiales Swedish Match pour étendre la capacité de production de son installation de fabrication à Owensboro, dans le Kentucky. L'installation a été déclarée destinée à produire des sachets de nicotine ZYN pour répondre à la demande croissante des consommateurs en âge légal qui passent des cigarettes ou d'autres produits du tabac traditionnels.

Portée du rapport mondial sur le marché du tabac sans fumée

Le tabac sans fumée est un produit du tabac qui n'est ni brûlé ni inhalé, mais consommé oralement par mastication ou par usage du snus. Le marché du tabac sans fumée est segmenté par type de produit, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en tabac à chiquer et tabac humide en poudre. Le tabac humide en poudre est ensuite subdivisé en tabac humide en poudre de style américain (dip) et snus de style suédois. Sur la base des canaux de distribution, le marché est segmenté en épiceries/commerces de proximité traditionnels, supermarchés/hypermarchés, boutiques de vente au détail en ligne et autres canaux de distribution. L'étude fournit également une analyse du marché du tabac sans fumée sur les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique et le reste du monde. La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Tabac à chiquer |

| Tabac humide en poudre |

| Tabac humide en poudre de style américain (dip) |

| Snus de style suédois |

| Supermarchés/hypermarchés |

| Épiceries/commerces de proximité |

| Boutiques de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | République tchèque |

| Danemark | |

| Norvège | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Reste de l'Asie-Pacifique | |

| Reste du monde | Afrique du Sud |

| Algérie | |

| Autres pays |

| Par type de produit | Tabac à chiquer | |

| Tabac humide en poudre | ||

| Tabac humide en poudre de style américain (dip) | ||

| Snus de style suédois | ||

| Par canal de distribution | Supermarchés/hypermarchés | |

| Épiceries/commerces de proximité | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | République tchèque | |

| Danemark | ||

| Norvège | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Reste de l'Asie-Pacifique | ||

| Reste du monde | Afrique du Sud | |

| Algérie | ||

| Autres pays | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché du tabac sans fumée en 2031 ?

Il devrait atteindre 18,45 milliards USD d'ici 2031, avec une expansion à un CAGR de 4,31 % entre 2026 et 2031.

Quelle région domine les ventes en valeur ?

L'Amérique du Nord détenait 72,63 % des revenus mondiaux en 2025, portée par une consommation profondément ancrée de tabac humide en poudre et de sachets.

Quelle est la région à la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 6,28 % jusqu'en 2031, portée par la base de tabac à chiquer de l'Inde et la hausse des revenus urbains.

Quel type de produit détient la plus grande part ?

Le tabac humide en poudre a représenté 90,15 % de la part des revenus en 2025, ancré par la demande américaine de dip et de snus suédois.

Dernière mise à jour de la page le: