Taille et parts du marché des cigarettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 770.89 Milliards de dollars |

| Taille du Marché (2031) | 821.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

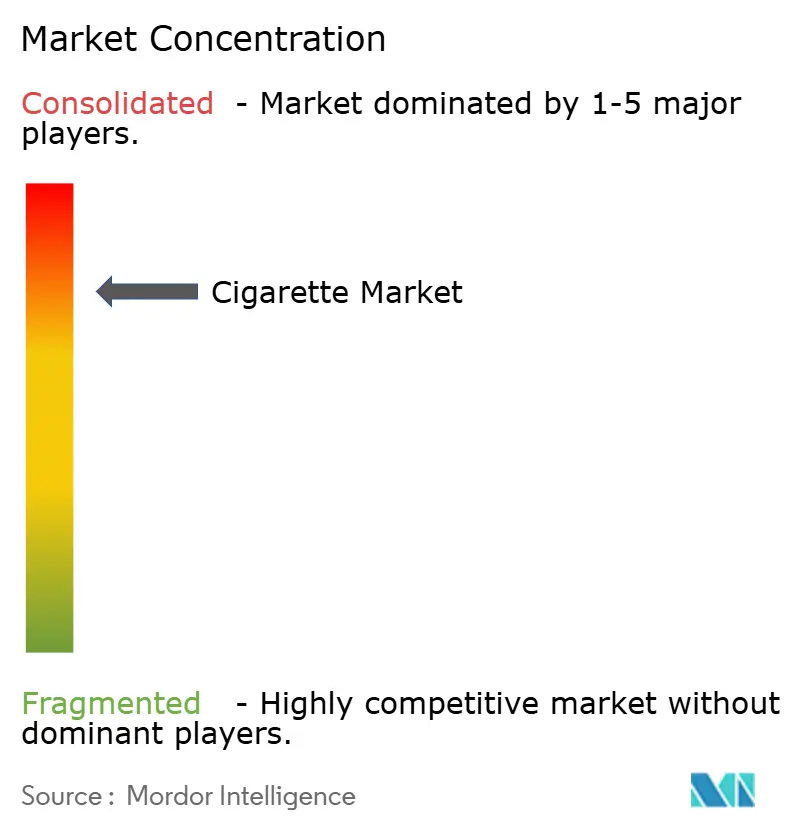

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cigarettes par Mordor Intelligence

La taille du marché des cigarettes est évaluée à 770,89 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 762,34 milliards USD, et devrait atteindre 821,21 milliards USD d'ici 2031, progressant à un TCAC de 2,25 % au cours de la période de prévision. La résilience de la demande découle de la dépendance à la nicotine bien ancrée et d'une base de consommateurs solide dans les économies émergentes, même si la réglementation se resserre dans les pays à revenus élevés. L'Asie-Pacifique reste le moteur de croissance, soutenue par la hausse des revenus disponibles, tandis que les taxes d'accise élevées et les obligations d'emballage neutre exercent une pression sur les marges en Europe, en Amérique du Nord et en Australie. La premiumisation accélère la croissance de la valeur en Chine, au Japon et en Europe occidentale, compensant la baisse des volumes sur les marchés matures. Par ailleurs, l'automatisation, les technologies de traçabilité et l'intégration de la chaîne d'approvisionnement aident les acteurs en place à maîtriser les coûts et à maintenir leur avantage concurrentiel.

Principaux enseignements du rapport

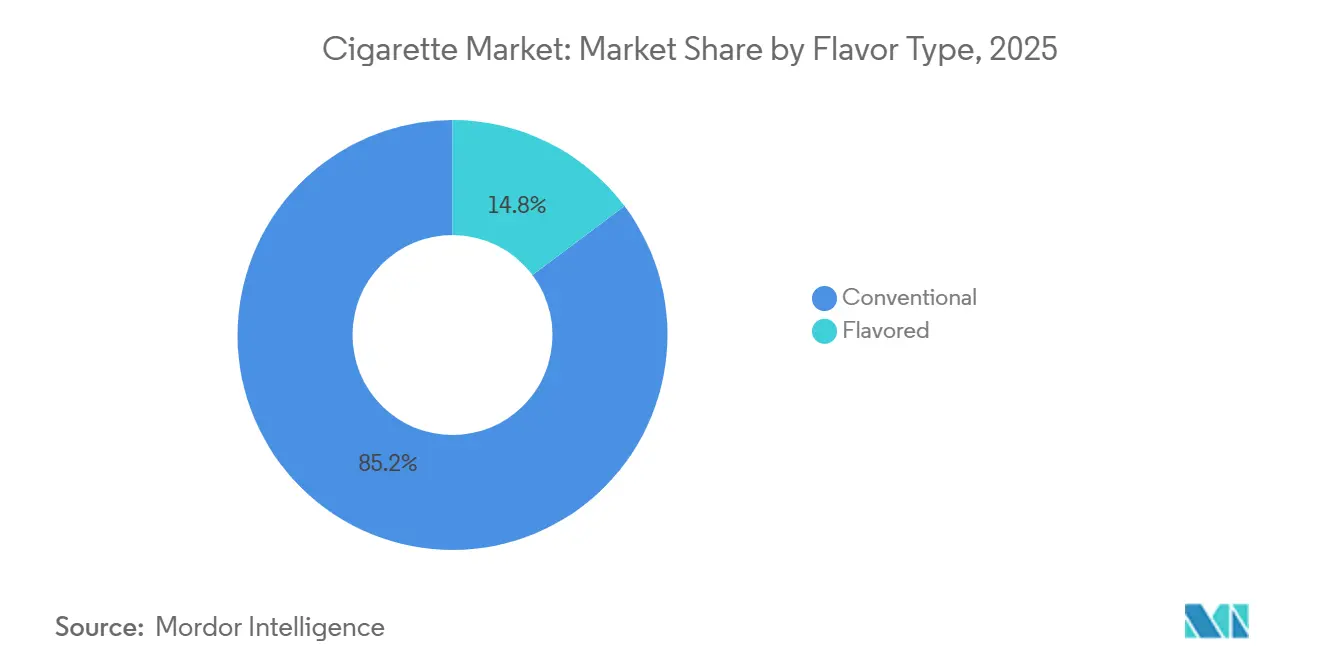

- Par type de saveur, les cigarettes conventionnelles non aromatisées ont représenté 85,24 % du volume de 2025, tandis que les variantes aromatisées devraient se développer à un TCAC de 3,45 % jusqu'en 2031.

- Par format, le king size a représenté 52,38 % du volume de 2025, tandis que les formats super slim progressent à un TCAC de 3,32 %.

- Par catégorie, les gammes grande consommation ont représenté 90,28 % du chiffre d'affaires de 2025 ; le segment premium devrait croître à un TCAC de 4,02 %.

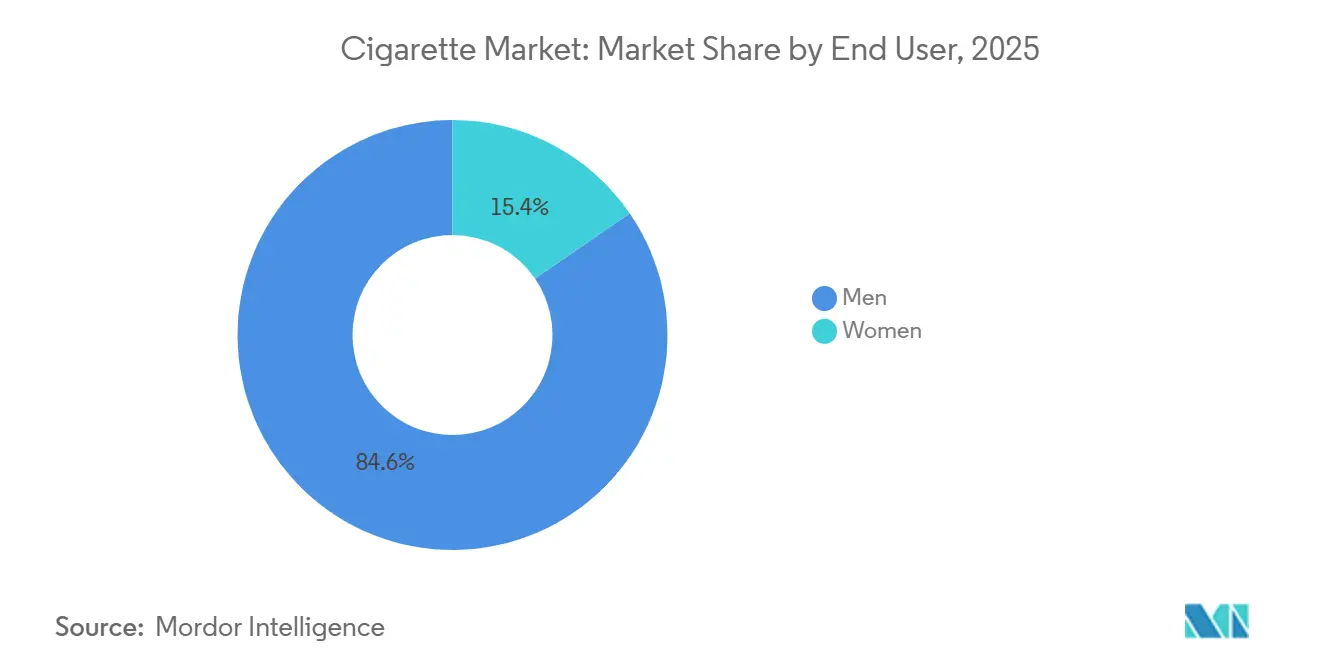

- Par utilisateur final, les hommes ont représenté 84,56 % de la consommation de 2025 ; les femmes constituent la cohorte à la croissance la plus rapide avec un TCAC de 3,38 %.

- Par canal de distribution, les épiceries et supérettes ont dominé avec une part de 45,57 % en 2025, tandis que la vente en ligne progresse à un TCAC de 3,22 %.

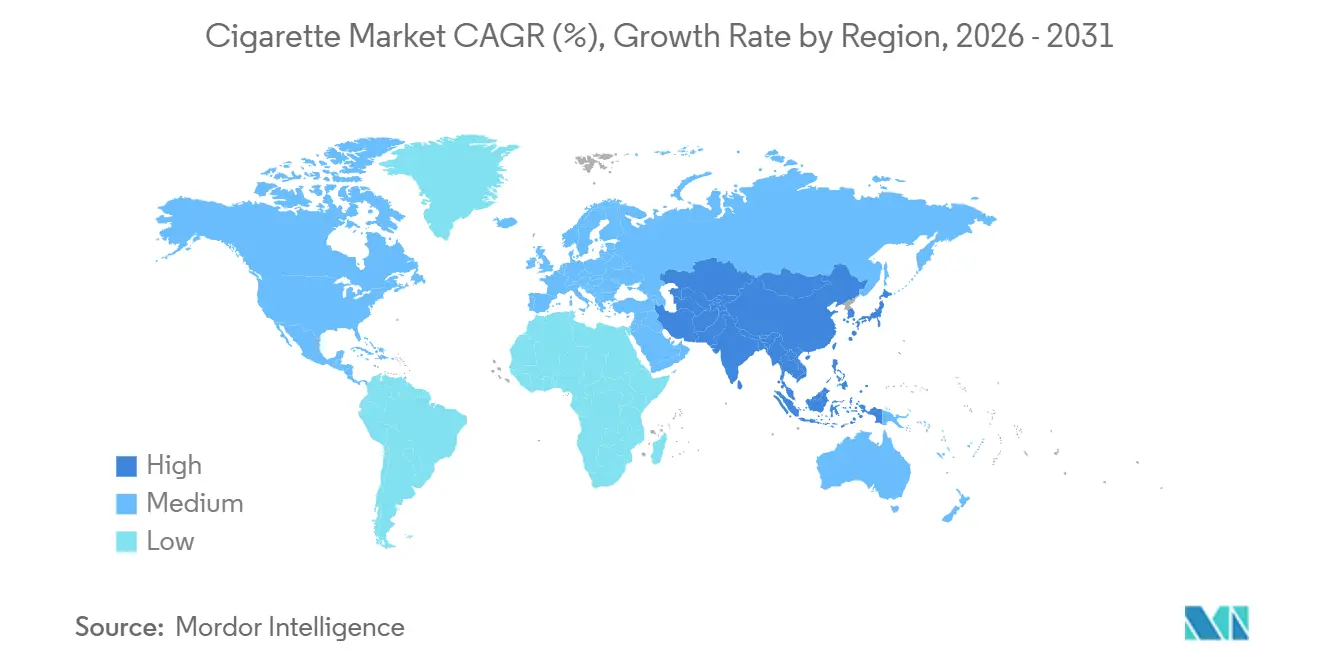

- Par géographie, l'Asie-Pacifique a capté 48,26 % des parts du marché des cigarettes en 2025 et se développe à un TCAC de 3,47 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des cigarettes

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La dépendance à la nicotine garantissant une fidélité résiliente des consommateurs | +0.6% | Mondial, avec la rétention la plus élevée en Asie-Pacifique et en Europe de l'Est | Long terme (≥ 4 ans) |

| Tendance croissante à la premiumisation | +0.4% | Amérique du Nord, Europe occidentale, Chine, Japon | Moyen terme (2-4 ans) |

| Hausse des revenus disponibles dans les marchés émergents | +0.5% | Asie-Pacifique (Inde, Indonésie, Vietnam), Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Avancées technologiques dans la production | +0.2% | Mondial, concentré dans les installations automatisées en Chine, aux États-Unis et en Allemagne | Moyen terme (2-4 ans) |

| Un marketing efficace et l'influence des pairs soutiennent la demande chez les millennials | +0.3% | Asie du Sud-Est, Amérique latine, Moyen-Orient | Court terme (≤ 2 ans) |

| Introduction de saveurs à base de plantes et sans nicotine | +0.2% | Amérique du Nord, Europe, centres urbains en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La dépendance à la nicotine garantissant une fidélité résiliente des consommateurs

Des études longitudinales indiquent que 70 % à 80 % des fumeurs quotidiens maintiennent leurs niveaux de consommation malgré une augmentation de 20 % à 30 % des taxes d'accise. Cette persistance, due aux propriétés addictives de la nicotine, est particulièrement prononcée dans la région Asie-Pacifique. Dans cette zone, l'acceptation culturelle du tabagisme et le manque de soutien à l'arrêt contribuent à des taux de rechute dépassant 85 % dans l'année suivant les tentatives d'arrêt. Dans l'Union européenne, la directive sur les produits du tabac exige que les avertissements sanitaires couvrent 65 % des surfaces des paquets de cigarettes[1]Source : Commission européenne, « Directive sur les produits du tabac – Aperçu général », ec.europa.eu. Cependant, entre 2020 et 2025, les ventes de cigarettes dans l'UE n'ont diminué que de 1,8 % par an, démontrant l'impact minimal des éléments dissuasifs visuels sur les fumeurs habituels. De même, le rapport 2025 de China National Tobacco Corporation a révélé que, malgré une augmentation de 15 % des prix de détail depuis 2022, les fumeurs masculins âgés de 35 à 54 ans consommaient régulièrement 14,2 cigarettes par jour. Cela indique que l'élasticité-prix est quasi nulle pour les utilisateurs réguliers. Une telle fidélité indéfectible garantit des flux de trésorerie stables pour les entreprises du tabac, leur permettant d'investir dans des produits à risque réduit tout en maintenant leurs portefeuilles traditionnels comme principaux générateurs de profits.

Tendance croissante à la premiumisation

Les consommateurs aisés en Chine, au Japon et en Europe occidentale choisissent de plus en plus des marques de cigarettes premium dont le prix dépasse 8 USD par paquet, les associant à un statut social et à une qualité perçue. Par conséquent, le segment des cigarettes premium croît à un taux annuel de 4,02 %, soit près du double du taux global du marché. En 2025, les gammes Marlboro Gold et Parliament de Philip Morris International ont enregistré une croissance de volume de 6,3 % en Asie-Pacifique. Cette croissance a été principalement portée par les professionnels urbains dans des villes telles que Shanghai, Tokyo et Séoul, qui perçoivent ces formats premium comme offrant une délivrance de goudron réduite et des profils aromatiques supérieurs. De même, les marques Dunhill et Rothmans de British American Tobacco ont élargi leur part du segment premium européen, passant de 18 % en 2023 à 22 % en 2025. Cette augmentation a été obtenue en mettant en avant leur héritage et en introduisant des emballages en édition limitée, qui commandent une prime de prix de 40 % à 50 % par rapport aux alternatives grande consommation. Les structures des droits d'accise soutiennent davantage cette tendance en appliquant des droits forfaitaires par unité plutôt que des taux ad valorem, rendant les cigarettes premium relativement plus abordables en termes de pourcentage. En 2025, la marque Mevius de Japan Tobacco, vendue à 600 JPY (4,20 USD) par paquet, a connu une hausse de 4,1 % de son volume domestique. Cette croissance s'est produite alors que les fumeurs consolidaient leurs achats en un nombre réduit de cigarettes de meilleure qualité, évitant les alternatives à prix réduit.

Hausse des revenus disponibles dans les marchés émergents

En Inde, en Indonésie, au Vietnam et en Afrique subsaharienne, la hausse des revenus disponibles ajoute 15 à 20 millions de nouveaux fumeurs au marché chaque année, compensant les baisses dans les pays de l'OCDE. La Banque mondiale a rapporté que le revenu médian des ménages en Inde a augmenté de 6,8 % en termes réels en 2024. Cette croissance a permis aux consommateurs des classes moyennes inférieures de passer des beedis non marqués ou du tabac en vrac aux cigarettes de marque, dont le prix est compris entre 350 et 400 INR (4,20 à 4,80 USD) par paquet[2]Source : Banque mondiale, « Données sur le PIB par habitant », data.worldbank.org. ITC Limited, le plus grand fabricant de cigarettes en Inde, a déclaré dans son rapport annuel 2025 que sa marque Gold Flake Kings a gagné 2,3 millions de nouveaux utilisateurs dans les villes de niveau 2 et 3, portée par l'augmentation de l'emploi formel et l'amélioration de l'accès au crédit. En 2025, le PIB par habitant de l'Indonésie a atteint 5 240 USD, un niveau historiquement associé à une consommation croissante de cigarettes. Soutenant cette tendance, Gudang Garam et Djarum ont enregistré une croissance de volume combinée de 3,9 %, les cigarettes aux clous de girofle kretek s'étendant dans les zones rurales de Java et de Sumatra. Au Nigeria, la population urbaine a dépassé 120 millions en 2025, créant une importante démographie de jeunes adultes disposant de revenus discrétionnaires. Cependant, les incertitudes réglementaires et la prévalence des produits contrefaits continuent d'entraver la croissance du marché formel.

Avancées technologiques dans la production

Les principaux fabricants de cigarettes utilisent des systèmes de vision artificielle et de manipulation robotique pour atteindre une précision inférieure au millimètre dans le diamètre des bâtonnets et la fixation des filtres. Cette approche réduit les déchets et garantit la conformité aux normes ISO 3402. Les systèmes de vision de Cognex Corporation, largement mis en œuvre dans les grandes usines en Chine, en Allemagne et aux États-Unis, permettent la détection des défauts en temps réel à des vitesses de ligne dépassant 20 000 cigarettes par minute. Cette innovation a réduit les taux de rejet de 1,2 % à 0,4 %, générant des économies annuelles d'environ 2 à 3 millions USD par installation. En 2024, l'usine de Bucarest de Japan Tobacco International a adopté des véhicules à guidage automatique pour la manutention des matériaux, réalisant une réduction de 12 % des coûts de main-d'œuvre et une augmentation de 9 % de la production par poste. Ces améliorations d'efficacité sont cruciales alors que les obligations d'emballage neutre érodent le pouvoir de fixation des prix fondé sur la marque, poussant les fabricants à se concentrer sur l'optimisation des coûts. De plus, la directive européenne sur les droits d'accise sur le tabac, proposée en juillet 2025, prévoit d'étendre les exigences de traçabilité à tous les États membres d'ici 2027. Cette évolution souligne la nécessité de capacités de sérialisation et d'impression de matrices de données, qui ne peuvent être réalisées de manière rentable que grâce à des lignes automatisées.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes telles que les plafonds de nicotine et l'emballage neutre | -0.5% | Mondial, le plus sévère au Royaume-Uni, en Australie, au Canada, dans l'Union européenne, avec des répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilisation aux risques sanitaires du tabac | -0.3% | Amérique du Nord, Europe, Australie, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Passage aux alternatives sans fumée comme les cigarettes électroniques | -0.4% | Amérique du Nord, Europe, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Campagnes de santé publique agressives | -0.2% | Australie, Royaume-Uni, Scandinavie, avec un impact émergent au Brésil et en Afrique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes telles que les plafonds de nicotine et l'emballage neutre

Les obligations d'emballage neutre et les plafonds de teneur en nicotine diminuent la valeur de la marque, qui a traditionnellement soutenu la tarification premium. En avril 2024, l'Australie a finalisé sa loi sur l'emballage neutre du tabac, exigeant que tous les paquets de tabac arborent une couleur brun olive standardisée et une typographie uniforme. Seuls de petits noms de marque sont désormais autorisés à différencier les produits, comme l'exige le gouvernement australien. Les réglementations canadiennes, pleinement mises en œuvre en 2025, vont plus loin en exigeant que les avertissements sanitaires soient affichés sur les cigarettes individuelles en plus des emballages. Si le plafond de nicotine proposé par la FDA à 0,7 milligramme par gramme est approuvé, les fabricants devront reformuler leurs mélanges, réduisant potentiellement la satisfaction sensorielle qui sous-tend la fidélité à la marque. La présentation aux investisseurs 2025 de Philip Morris International a noté que l'emballage neutre au Royaume-Uni et en Australie a entraîné une baisse de 15 % à 20 % du volume des marques premium en 18 mois, les consommateurs se tournant vers des alternatives moins chères lorsque les éléments visuels de la marque ont été supprimés. Ces changements réglementaires favorisent les acteurs plus importants disposant d'une production rentable et de réseaux de distribution étendus, tandis que les marques plus petites qui s'appuient sur l'esthétique des emballages font face à des défis importants.

Sensibilisation aux risques sanitaires du tabac

Les initiatives anti-tabac financées par les gouvernements dans les pays à revenus élevés montrent des résultats significatifs. La prévalence annuelle du tabagisme a diminué de 1,5 % à 2,5 %, portée par des avertissements sanitaires graphiques et des programmes de soutien à l'arrêt. La campagne nationale anti-tabac australienne, avec un investissement de 50 millions AUD (33 millions USD) pour 2024-2025, a combiné des publicités télévisées avec une thérapie de remplacement de la nicotine subventionnée, entraînant une baisse de 2,1 points de pourcentage du taux de tabagisme chez les adultes à 9,8 % en 2025, selon le département australien de la santé du gouvernement australien[3]Source : Gouvernement australien, « Loi sur l'emballage neutre du tabac », legislation.gov.au. De même, le Service national de santé du Royaume-Uni a rapporté le succès de son initiative Stoptober, qui encourage les fumeurs à arrêter pendant 28 jours chaque octobre. En 2025, le programme a engagé 1,2 million de participants, atteignant un taux d'abstinence de 6 mois de 18 %, contre 14 % en 2022. Ces campagnes ont été particulièrement efficaces auprès des jeunes tranches d'âge. Dans l'UE, les taux d'initiation au tabagisme chez les 15-18 ans sont tombés à 4,2 % en 2025, contre 7,8 % en 2020. Cependant, dans les pays à revenus faibles et intermédiaires, l'impact de telles campagnes reste limité en raison de budgets de santé publique contraints et de l'influence du lobbying de l'industrie du tabac.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de saveur : les produits conventionnels dominent, les aromatisés s'accélèrent

En 2025, les produits conventionnels représentaient 85,24 % des parts du marché des cigarettes, maintenant leur position dominante. Les variantes aromatisées, cependant, devraient croître à un TCAC de 3,45 %, principalement en raison de l'adoption de la technologie à capsule, qui contourne efficacement les interdictions directes du menthol. Suite à l'interdiction du menthol par l'UE en 2020, les cigarettes à capsule, menées par des marques populaires telles que Marlboro Ice Blast et Lucky Strike Click, ont réussi à récupérer 60 % du volume perdu par le segment aromatisé. Pendant ce temps, les régulateurs de la région Asie-Pacifique délibèrent sur des interdictions plus larges des arômes, Hong Kong ayant déjà mis en œuvre une interdiction totale devant entrer en vigueur en 2027. En prévision de ces changements réglementaires, les fabricants diversifient leurs portefeuilles en investissant dans des sachets de nicotine et des bâtonnets de tabac chauffé, qui délivrent des arômes sans violer les restrictions sur les produits combustibles.

La trajectoire de croissance des produits aromatisés reste inégale selon les régions. L'Europe et l'Amérique du Nord stimulent l'innovation dans ce segment, introduisant de nouvelles options d'arômes diversifiées pour attirer les consommateurs. En revanche, des marchés comme la Chine et l'Inde continuent de privilégier le goût traditionnel du tabac pur. Aux États-Unis, les pressions réglementaires s'intensifient, avec des restrictions potentielles sur les produits au menthol et à capsule représentant une menace significative pour le segment aromatisé. Ces mesures pourraient entraîner la perte de jusqu'à 20 % des ventes aromatisées. Malgré ces défis, la diversification des arômes continue de séduire les jeunes fumeurs adultes, assurant la surperformance soutenue du segment et renforçant son attrait dans un paysage de marché en évolution.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par format : les cigarettes king size règnent en maître, les cigarettes slim gagnent du terrain

En 2025, les cigarettes king size représentaient 52,38 % du volume du marché. Cependant, les gammes de cigarettes super slim connaissent une croissance significative, progressant à un TCAC de 3,32 %. Cette croissance reflète une stratégie délibérée visant à cibler les femmes et les jeunes adultes, de plus en plus attirés par ces formats. Les gammes Vogue de British American Tobacco et Virginia Slims de Philip Morris ont enregistré une augmentation notable de 5,7 % du volume en Europe et en Amérique du Nord en 2025. De plus, le Pianissimo de Japan Tobacco a atteint une part de 9,2 % sur le marché domestique, consolidant davantage sa position. Les formats de cigarettes slim commandent une prime de prix de 20 % à 30 %, attribuée à leurs processus de production spécialisés.

Malgré leur popularité, les organisations de santé publique soulignent que des diamètres plus fins ne réduisent pas l'exposition aux substances toxiques. Dans ce sens, l'OMS a recommandé d'interdire les descripteurs qui impliquent un risque sanitaire moindre pour les consommateurs. Les formats de cigarettes regular continuent de dominer dans les marchés sensibles aux prix comme l'Inde et l'Indonésie, où l'accessibilité financière joue un rôle crucial dans les préférences des consommateurs. D'autre part, les cigarettes super slim restent un produit de niche en dehors de la Corée du Sud et du Japon, mais sont déterminantes pour renforcer le positionnement premium de la marque. Les innovations dans la conception des filtres et la porosité du papier ont été essentielles pour maintenir une résistance au tirage et une délivrance aromatique optimales, même avec une teneur réduite en tabac, garantissant que la satisfaction des consommateurs n'est pas compromise.

Par catégorie : la croissance du premium s'accélère malgré les pressions économiques

En 2025, les marques grande consommation dominaient la part de chiffre d'affaires, contribuant à hauteur de 90,28 % du total. Cependant, les ventes premium devraient croître régulièrement, avec un TCAC projeté à 4,02 %. En Chine, les marques premium telles que Chunghwa et Panda sont vendues entre 100 et 150 CNY (soit 14 à 21 USD) par paquet, reflétant leur positionnement haut de gamme. Pendant ce temps, Marlboro Gold, une marque premium de premier plan en Europe occidentale, se vend à plus de 10 USD par paquet et devrait réaliser une augmentation significative de 6,3 % des ventes en volume en 2025. La mise en œuvre de droits d'accise forfaitaires a encore réduit l'écart de prix entre les segments premium et grande consommation. Par conséquent, les gammes de produits premium génèrent une rentabilité plus élevée, ce qui aide à compenser les coûts associés aux canaux grande consommation.

Le segment intermédiaire se rétrécit progressivement à mesure que les consommateurs soit passent aux offres premium, soit arrêtent de fumer. En Inde, la pénétration des marques premium reste inférieure à 5 %, mais l'évolution démographique et l'urbanisation croissante indiquent une hausse potentielle de la demande de produits premium. De plus, les réformes des droits d'accise en Europe, qui visent à relever les taux d'imposition minimaux, devraient exercer une pression sur les segments à faibles marges. Ce changement réglementaire est susceptible d'accélérer l'inclination du marché vers les offres premium, renforçant leur importance croissante.

Par utilisateur final : le segment féminin entraîne une transformation démographique

En 2025, les hommes représentaient 84,56 % de la consommation totale ; cependant, les femmes émergent comme le groupe de consommateurs à la croissance la plus rapide, avec un TCAC de 3,38 %. D'ici 2025, la prévalence des consommatrices a atteint 6,8 % en Indonésie et a doublé à 3,2 % au Vietnam. Pour séduire cette démographie croissante, les propriétaires de marques adoptent des stratégies telles que l'introduction de formats de produits slim, l'utilisation d'emballages aux couleurs pastel et l'intégration de messages axés sur le style de vie — là où les réglementations le permettent. En Corée du Sud, les taux de consommatrices ont augmenté à 7,1 %, tandis que les taux masculins ont diminué, réduisant effectivement la disparité entre les sexes dans les habitudes de consommation.

Les stratégies marketing ciblent de plus en plus les consommatrices à travers des innovations de conception de produits, notamment des formats slim, des mélanges de tabac plus légers et des emballages sophistiqués qui correspondent aux aspirations esthétiques et de style de vie féminins. Cependant, les campagnes de sensibilisation à la santé ciblant spécifiquement les risques pour la santé des femmes, y compris les préoccupations liées à la grossesse et les impacts cosmétiques, créent des pressions contraires susceptibles de freiner la croissance à long terme dans ce segment. La trajectoire de croissance du segment féminin dépend de l'équilibre entre les tendances d'acceptation sociale et l'intensification des efforts d'éducation à la santé qui mettent en évidence les risques et conséquences du tabagisme spécifiques au genre.

Par canal de distribution : la transformation numérique remodèle le paysage de la vente au détail

En 2025, les épiceries et supérettes ont maintenu une part de marché significative de 45,57 %, portée par leur large disponibilité et l'attrait des achats impulsifs. Ces points de vente continuent de dominer grâce à leur accessibilité et leur capacité à répondre aux besoins immédiats des consommateurs. Pendant ce temps, la vente en ligne, bien que représentant encore un segment plus modeste, connaît un TCAC de 3,22 %, alimenté par l'exploitation de protocoles de vérification d'âge insuffisants dans plusieurs marchés. Malgré les restrictions réglementaires, les ventes en ligne dans les zones urbaines de Chine représentaient près de 10 % des ventes totales en 2025, illustrant la résilience et l'adaptabilité du commerce électronique dans la région. Dans l'Union européenne, le commerce électronique transfrontalier contourne efficacement les réglementations de parité des droits d'accise, créant des disparités de prix. À l'inverse, l'Australie a adopté une approche stricte en interdisant totalement les ventes sur Internet en 2024, reflétant un contraste marqué dans les stratégies réglementaires.

La transformation numérique et l'évolution des comportements des consommateurs, influencés par la pandémie, stimulent cette croissance. Le commerce électronique simplifie les achats de cigarettes en ligne, offrant commodité, variété et prix compétitifs. L'augmentation de l'utilisation des smartphones, une meilleure connectivité Internet et une logistique améliorée stimulent davantage la vente au détail en ligne dans le secteur des cigarettes. Les magasins spécialisés répondent aux marchés de niche avec des produits premium et des services personnalisés, en mettant l'accent sur l'expérience client et l'exclusivité pour maintenir la fidélité malgré la concurrence.

Analyse géographique

L'Asie-Pacifique, qui représentait 48,26 % des parts de marché en 2025, devrait mener toutes les régions avec un taux de croissance annuel de 3,47 % jusqu'en 2031. Cette croissance est attribuée à une population importante, à des revenus croissants et à des environnements réglementaires relativement souples. La Chine, contribuant à 40 % à 45 % de la consommation mondiale de cigarettes, voit sa China National Tobacco Corporation produire plus de 2,3 billions de bâtonnets annuellement. Cependant, la consommation par habitant s'est stabilisée à 14,2 cigarettes par jour pour les fumeurs masculins, l'urbanisation et la sensibilisation croissante à la santé limitant la croissance. En Inde, le marché des cigarettes a progressé de 4,1 % en 2025, porté par la croissance de l'emploi dans le secteur formel et un passage des beedis et du tabac en vrac. Des marques comme Gudang Garam et Djarum ont tiré parti des préférences culturelles pour le tabac épicé et ont fait face à des défis réglementaires minimes. Le marché japonais, bien qu'en contraction avec une baisse de volume de 2,1 % en 2025, a maintenu une croissance de valeur grâce à la premiumisation. Des marques telles que Mevius et Seven Stars de Japan Tobacco se vendaient à des prix dépassant 600 JPY (4,20 USD) par paquet.

L'Europe, qui détenait 22 % à 24 % des parts de marché en 2025, connaît des baisses de volume annuelles de 1,2 % à 1,8 %. Des facteurs tels que l'emballage neutre, les taxes d'accise élevées et les interdictions généralisées de fumer réduisent la consommation. La loi britannique sur le tabac et les vapoteuses, adoptée en novembre 2024, vise à éliminer progressivement le marché légal sur 15 à 20 ans en interdisant les ventes aux personnes nées après le 1er janvier 2009. En Allemagne, le plus grand marché européen, les ventes de cigarettes ont chuté de 2,3 % en 2025. Cependant, les marques premium comme Marlboro et Dunhill ont gagné des parts de marché à mesure que les consommateurs se tournaient vers un nombre réduit de cigarettes de meilleure qualité. L'augmentation proposée des droits d'accise par la Commission européenne, qui portera les taux minimaux à 3,60 EUR par paquet d'ici 2027, devrait freiner davantage la demande. Cet impact sera particulièrement prononcé dans les pays d'Europe de l'Est comme la Pologne et la Roumanie, où les prix restent actuellement 50 % à 60 % inférieurs à ceux de l'Europe occidentale.

L'Amérique du Nord, qui représentait 15 % à 17 % des ventes de 2025, connaît des baisses de volume dépassant 2,5 % annuellement aux États-Unis et au Canada, la prévalence du tabagisme tombant en dessous de 12 % des adultes. La proposition de la FDA de janvier 2025 visant à plafonner les niveaux de nicotine à 0,7 milligramme par gramme représente une intervention réglementaire historique. Elle vise à réduire l'attrait des cigarettes et à accélérer la transition vers les cigarettes électroniques ou l'arrêt du tabac. Le Mexique, cependant, fait preuve de résilience avec une augmentation de volume de 1,2 % en 2025. Cette croissance est soutenue par une démographie plus jeune et une application plus faible des réglementations sans fumée. L'Amérique du Sud, menée par le Brésil, l'Argentine et la Colombie, a contribué à 6 % à 8 % des ventes de 2025 et croît à un taux annuel de 2,8 %. Cette croissance est portée par la hausse des revenus et une prévalence stable du tabagisme, qui reste entre 18 % et 22 %. Bien que l'Agence nationale de surveillance sanitaire du Brésil ait renforcé les restrictions publicitaires en 2024, l'application reste incohérente en dehors des grandes villes. Le Moyen-Orient et l'Afrique, représentant collectivement 8 % à 10 % des ventes de 2025, croissent à un taux annuel de 3,1 %. L'Égypte, la Turquie et l'Afrique du Sud mènent cette croissance de volume, bien que l'instabilité politique et les fluctuations monétaires posent des défis. Au Nigeria, la consommation urbaine de cigarettes croît à un taux de 5 % à 6 % annuellement. Cependant, les produits contrefaits, qui représentent environ 30 % à 40 % du marché, entravent l'expansion du marché formel.

Paysage concurrentiel

Le marché des cigarettes est très consolidé, dominé par des sociétés multinationales du tabac qui équilibrent la défense des revenus traditionnels des cigarettes avec l'investissement dans des produits de nouvelle génération. Des entreprises comme Philip Morris International et British American Tobacco investissent massivement dans des produits à risque réduit tels que le tabac chauffé et les cigarettes électroniques pour répondre à l'évolution des préférences des consommateurs. Cette tendance est particulièrement évidente dans les marchés développés, où les préoccupations sanitaires et les pressions réglementaires stimulent la demande d'alternatives aux cigarettes traditionnelles.

La concurrence sur le marché des cigarettes implique des conglomérats mondiaux et des spécialistes régionaux. Alors que les multinationales bénéficient de vastes réseaux de distribution et de solides portefeuilles de marques, les acteurs régionaux tirent parti de leur compréhension des préférences des consommateurs locaux et des relations avec les distributeurs. Par exemple, Gudang Garam et Djarum dominent le marché indonésien avec des cigarettes aux clous de girofle, tandis que les fabricants locaux en Afrique répondent aux demandes régionales et aux sensibilités aux prix. Ces dynamiques font des entreprises régionales des cibles d'acquisition attrayantes pour les entreprises mondiales cherchant à étendre leur portée et à surmonter les barrières à l'entrée sur le marché.

Le secteur des cigarettes connaît une vague de fusions et acquisitions alors que les entreprises poursuivent des économies d'échelle et une expansion géographique. Les géants mondiaux ciblent les fabricants locaux dans les marchés émergents pour une entrée rapide sur le marché et des canaux de distribution établis. Par exemple, l'acquisition par Japan Tobacco de l'activité tabac d'Akij Group au Bangladesh a renforcé sa présence sur un marché à forte croissance, tandis que l'acquisition de Reynolds American par British American Tobacco a consolidé sa position aux États-Unis. De plus, des alliances stratégiques comme la collaboration entre Altria et Philip Morris International pour commercialiser IQOS aux États-Unis illustrent comment les partenariats renforcent le positionnement concurrentiel sur les marchés clés.

Leaders du secteur des cigarettes

British American Tobacco PLC

Altria Group Inc.

Japan Tobacco International

ITC Limited

Philip Morris International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : BAT Rothmans, la filiale sud-coréenne de British American Tobacco, a annoncé le lancement mondial de la première sous-marque de Dunhill, Global Editions, en commençant par la Corée du Sud comme marché inaugural.

- Novembre 2024 : Imperial Brands a lancé Paramount, une nouvelle marque de cigarettes conçue pour les fumeurs adultes recherchant une valeur solide sans compromettre la qualité. Fabriqué avec du tabac Virginia mûri au soleil de qualité premium et à pleine saveur, Paramount répond aux préférences du marché britannique et est disponible via les canaux de gros et de vente au détail indépendants au Royaume-Uni.

- Septembre 2024 : TABATERRA a annoncé le lancement de Premier, une marque de cigarettes premium développée pour les consommateurs exigeants qui privilégient la qualité et la sophistication. Proposant quatre références distinctes, Premier établit un nouveau standard dans la catégorie, combinant un tabac méticuleusement élaboré avec un design élégant et moderne qui souligne son positionnement premium.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la cigarette comme la valeur générée par les bâtonnets de tabac combustible fabriqués en usine, soumis aux droits d'accise et distribués légalement dans le monde entier. Les prix sont suivis au niveau de la moyenne pondérée au détail, puis retraités en USD constants 2025 à des fins de comparabilité.

Exclusion du périmètre : Toutes les formes de commerce illicite, les produits à rouler soi-même, les cigares, le tabac chauffé, les cigarettes électroniques, les filtres et les matériaux d'emballage sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Type de saveur

- Aromatisée

- Non aromatisée

- Format

- Slim

- Super Slim

- King Size

- Regular

- Catégorie

- Grande consommation

- Premium

- Utilisateur final

- Hommes

- Femmes

- Canaux de distribution

- Épiceries/Supérettes

- Magasins spécialisés

- Vente en ligne

- Autres canaux de distribution

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- Nigeria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des distributeurs, des agents des impôts, des transformateurs d'emballages et des responsables de programmes de sevrage tabagique en Asie-Pacifique, en Europe, dans les Amériques et en Afrique nous ont permis de vérifier les évolutions des volumes de bâtonnets, les marges nettes-au-détail typiques et les probables évolutions réglementaires non encore publiées.

Recherche documentaire

Nous avons commencé par les ensembles de données de référence issus des statistiques tabac de l'OMS, des codes UN Comtrade 2402.xx, des recettes nationales de droits d'accise et des indices de prix à la consommation du FMI. Des éléments complémentaires proviennent d'associations professionnelles telles que la US Tobacco Merchants Association, des panels de scanners de vente au détail d'Eurostat et des enquêtes de prévalence des ministères de la santé. Notre équipe a ensuite consulté les rapports 10-K des entreprises, les présentations aux investisseurs et les déclarations douanières, puis a utilisé D&B Hoovers pour les ventilations au niveau des marques. Les analyses de brevets de Questel ont indiqué une dynamique de premiumisation, tandis que les flux d'actualités Dow Jones Factiva ont signalé des chocs fiscaux ou réglementaires soudains. Ces exemples illustrent, sans l'épuiser, l'ensemble plus large des sources secondaires employées.

Dimensionnement du marché et prévisions

Une construction descendante a reconstitué la valeur 2025 en multipliant les volumes de bâtonnets soumis aux droits d'accise par les prix pondérés spécifiques à chaque pays, suivie de vérifications ascendantes sélectives à partir des consolidations fournisseurs et d'audits de canaux échantillonnés pour aligner les totaux. Les principaux facteurs — prévalence du tabagisme chez les adultes, charge des droits d'accise, revenu disponible, part du premium et élasticité-prix — alimentent une régression multivariée avec une superposition ARIMA qui projette la période 2026-2030, tandis que l'analyse de scénarios capture les hausses de taxes abruptes ou les interdictions d'arômes.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'une révision par les pairs, d'analyses automatisées des écarts et d'une validation par un analyste senior. Les analystes de Mordor actualisent les données tous les douze mois et déclenchent des mises à jour en cours de cycle chaque fois que des événements fiscaux ou réglementaires significatifs reconfigurent les variables fondamentales.

Pourquoi notre référence du marché de la cigarette mérite confiance

Les estimations publiées s'accordent rarement, car certaines entreprises intègrent les produits chauffés, d'autres appliquent des majorations au détail et beaucoup figent des taux de change qui évoluent chaque trimestre.

Les principaux facteurs d'écart observés comprennent l'élargissement du périmètre aux produits nicotiniques de nouvelle génération, l'inclusion de bâtonnets illicites ou l'utilisation de prix au paquet non vérifiés, tandis que Mordor Intelligence concentre son analyse sur les bâtonnets d'usine soumis aux droits d'accise, les réinitialisations trimestrielles des devises et les répercussions fiscales documentées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 769,52 Md USD (2025) | Mordor Intelligence | - |

| 840,70 Md USD (2024) | Consultance régionale A | Inclut le commerce illicite et les produits à rouler soi-même ; utilise les prix en rayon sans ventilation fiscale |

| 815,74 Md USD (2024) | Consultance mondiale B | Regroupe le tabac chauffé ; maintient les taux de change 2020 constants |

La comparaison montre que de légères modifications du périmètre ou de la tarification peuvent élargir les valeurs de plusieurs dizaines de milliards. En ancrant les données d'entrée dans des données publiques transparentes, des entretiens validés et un calendrier d'actualisation annuel, nous estimons que notre référence offre le point de départ le plus fiable pour la prise de décision stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des cigarettes ?

La taille du marché mondial des cigarettes est de 770,89 milliards USD en 2026 et devrait atteindre 821,21 milliards USD d'ici 2031 à un TCAC de 2,25 %.

Quelle région contribue le plus aux ventes de cigarettes ?

L'Asie-Pacifique est en tête avec 48,26 % du volume mondial de 2025 et devrait se développer à un TCAC de 3,47 % jusqu'en 2031.

Quel segment connaît la croissance la plus rapide parmi les formats de cigarettes ?

Les formats super slim progressent à un TCAC de 3,32 %, dépassant les bâtonnets king size et regular.

Comment les cigarettes premium se comportent-elles par rapport aux gammes grande consommation ?

Les produits premium, bien que représentant moins de 10 % des ventes, devraient croître à un TCAC de 4,02 %, soit près du double du marché global.

Dernière mise à jour de la page le: