Taille et Part du Marché des Cigarettes Électroniques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

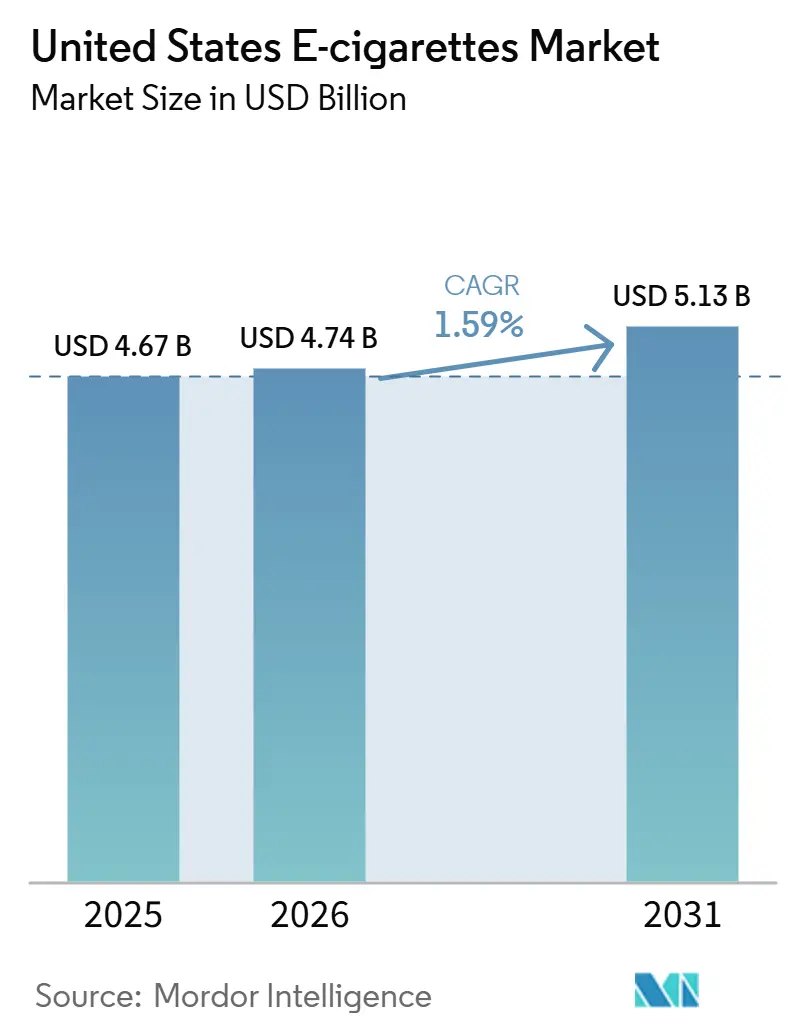

| Taille du marché de l'année de base (2025) | 4.67 Milliards de dollars |

| Taille du Marché (2026) | 4.74 Milliards de dollars |

| Taille du Marché (2031) | 5.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cigarettes Électroniques aux États-Unis par Mordor Intelligence

Le marché américain des cigarettes électroniques était évalué à 4,67 milliards USD en 2025 et devrait croître de 4,74 milliards USD en 2026 pour atteindre 5,13 milliards USD d'ici 2031, enregistrant un CAGR de 1,59 % au cours de la période de prévision (2026-2031). Cette croissance modérée reflète une restructuration significative influencée par le processus de demande de mise sur le marché des produits du tabac de la Food & Drug Administration (FDA) des États-Unis. Ce processus, visant à garantir la sécurité et la conformité des produits, exige des fabricants qu'ils soumettent des données scientifiques démontrant que leurs produits sont appropriés pour la protection de la santé publique. En juillet 2025, JUUL Labs a reçu l'autorisation de la FDA pour des produits aromatisés au tabac et au menthol, après des années d'incertitude réglementaire[1]Source : U.S. Food & Drug Administration, "La FDA autorise la commercialisation des produits de cigarettes électroniques JUUL aromatisés au tabac et au menthol", fda.gov. Cette autorisation souligne l'accent mis par la FDA sur la réduction des risques fondée sur des données probantes, en mettant en évidence l'importance de l'évaluation scientifique dans la réglementation des produits de cigarettes électroniques.

Principaux Enseignements du Rapport

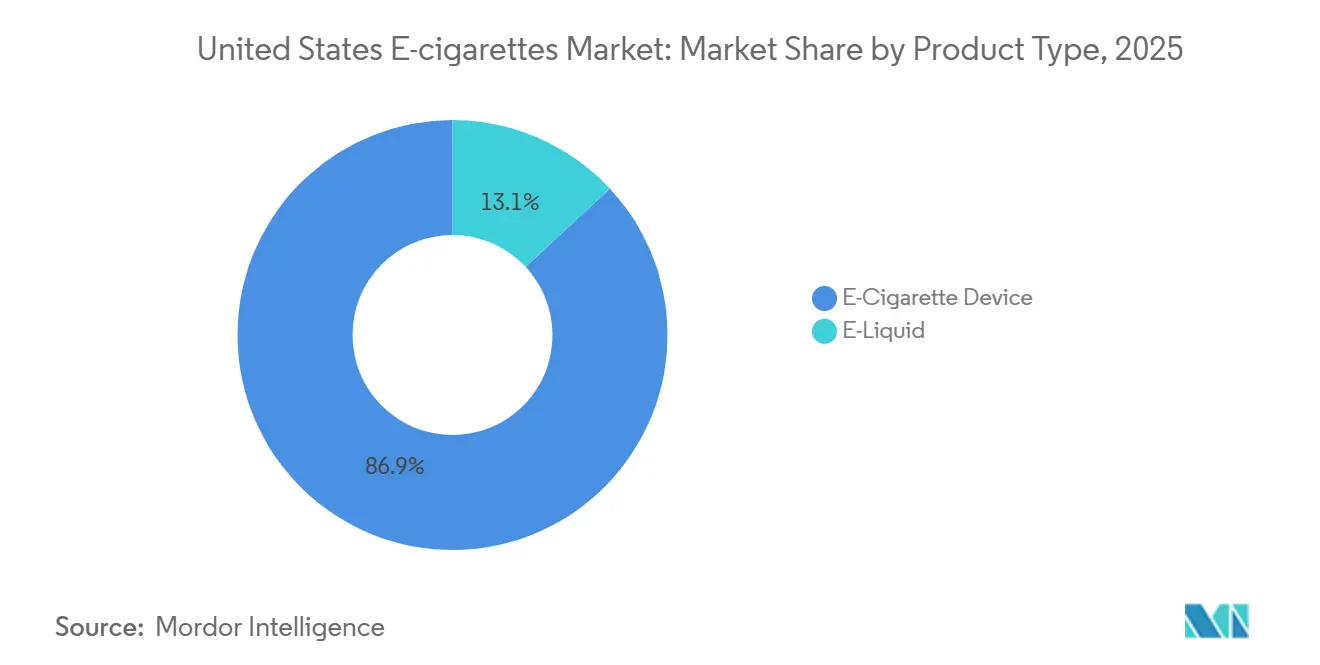

- Par type de produit, les dispositifs de cigarettes électroniques détenaient 86,93% de la part de marché des cigarettes électroniques aux États-Unis en 2025, tandis que les e-liquides devraient croître à un TCAC de 1,98% jusqu'en 2031.

- Par catégorie, les systèmes de vapotage fermés représentaient 82,62% des revenus en 2025 ; les systèmes de vapotage ouverts devraient se développer à un TCAC de 1,89% jusqu'en 2031.

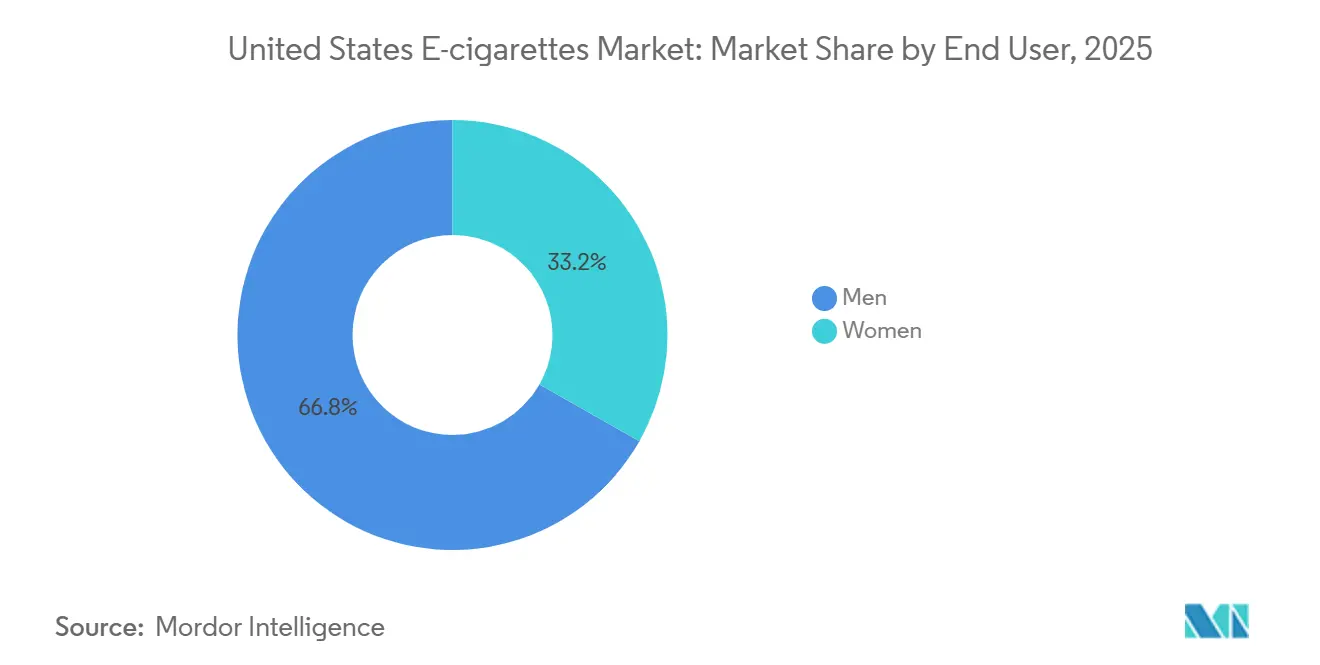

- Par utilisateur final, les hommes représentaient 66,77% de la consommation en 2025, tandis que le segment des femmes devrait enregistrer un TCAC de 2,06% jusqu'en 2031.

- Par canal de distribution, les magasins hors ligne représentaient 87,06% en 2025, mais les magasins en ligne devraient progresser à un TCAC de 2,48% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Cigarettes Électroniques aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et demande d'alternatives au tabagisme | +0.4% | National, plus fort dans les États disposant de programmes de contrôle du tabac | Moyen terme (2-4 ans) |

| Innovation continue dans la technologie des dispositifs de vapotage | +0.3% | National, avec adoption précoce dans les centres urbains | Court terme (≤ 2 ans) |

| Large gamme d'arômes stimulant l'attrait des consommateurs | +0.2% | National, sauf en Californie, Massachusetts, New York avec des interdictions d'arômes | Moyen terme (2-4 ans) |

| Acceptation sociale croissante et évolution des normes culturelles | +0.2% | National, s'accélérant dans les cohortes de jeunes adultes | Long terme (≥ 4 ans) |

| Forte influence des réseaux sociaux et des promotions par des influenceurs | +0.1% | National, concentré dans les données démographiques natives du numérique | Court terme (≤ 2 ans) |

| Personnalisation accrue des concentrations en nicotine et des arômes | +0.2% | National, avec des segments premium dans les marchés côtiers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et demande d'alternatives au tabagisme

Le tabagisme chez les adultes aux États-Unis était de 9,9% en 2024, alors que les campagnes de santé publique et les preuves cliniques mettaient en avant les cigarettes électroniques comme outil de transition[2]Source : Centers for Disease Control and Prevention, "Publication anticipée des estimations sélectionnées basées sur les données de l'Enquête nationale sur la santé par entretien 2024", cdc.gov. Une revue systématique Cochrane de 2022 a conclu avec une certitude modérée que les cigarettes électroniques à la nicotine améliorent les taux d'arrêt du tabac par rapport à la thérapie de remplacement de la nicotine, soutenant les arguments en faveur de la réduction des risques[3]Source : The Cochrane Collaboration, "La dernière revue Cochrane trouve des preuves de haute certitude que les cigarettes électroniques à la nicotine sont plus efficaces que la thérapie de remplacement de la nicotine (TRN) traditionnelle pour aider les personnes à arrêter de fumer", cochrane.org. L'autorisation par la FDA des produits au tabac et au menthol de JUUL en juillet 2025 a validé la voie de la demande de mise sur le marché du tabac, indiquant que les fabricants disposant de données toxicologiques complètes peuvent accéder au marché. Les utilisateurs doubles, c'est-à-dire les personnes qui utilisent à la fois des produits de vapotage et des cigarettes combustibles, représentent une opportunité de marché potentielle.

Innovation continue dans la technologie des dispositifs de vapotage

Les cigarettes électroniques jetables offrent désormais plus de 5 000 bouffées par unité, contre 2 000 bouffées en 2022. Cette évolution prolonge les cycles de remplacement et améliore l'efficacité du coût par utilisation. Les atomiseurs à bobine en maille, qui ont remplacé les bobines en fil traditionnelles dans les dispositifs haut de gamme, augmentent la surface de contact de 40%, ce qui se traduit par une production de vapeur plus dense et minimise les bouffées sèches. Les ports de charge USB-C sont devenus standard dans les modèles rechargeables, s'alignant sur les tendances de l'électronique grand public et permettant une charge plus rapide. Les formulations de sels de nicotine, avec un tampon pH de 5,0-5,5, permettent des concentrations de nicotine allant jusqu'à 50 milligrammes par millilitre sans provoquer d'irritation de la gorge. Cette avancée a considérablement réduit l'écart de satisfaction entre les cigarettes électroniques et les cigarettes combustibles. De plus, l'innovation continue des produits axée sur la sécurité, l'efficacité et la commodité pour l'utilisateur est un facteur clé du marché des cigarettes électroniques aux États-Unis. Par exemple, en mars 2024, British American Tobacco a déposé un brevet pour une cigarette électronique rechargeable dotée d'un mécanisme de recharge unique. Le dispositif comprend une batterie, un connecteur externe pour la recharge et un mécanisme conçu pour prévenir la surcharge, visant à améliorer à la fois la sécurité et l'efficacité de l'utilisation des cigarettes électroniques.

Large gamme d'arômes stimulant l'attrait des consommateurs

La variété des arômes reste le principal moteur d'essai et d'achat répété, les profils fruités, desserts et mentholés représentant 87,6% de la consommation des jeunes[4]Source : Centers for Disease Control and Prevention, "Utilisation des cigarettes électroniques chez les jeunes", cdc.gov. L'interdiction des arômes en Californie en 2024 a exempté le tabac et le menthol, créant un marché bifurqué où les produits autorisés sont en concurrence avec des importations illicites de Chine proposant des arômes de bonbons et de boissons. La FDA a émis des lettres d'avertissement aux détaillants pour la vente de jetables aromatisés non autorisés, mais l'application reste réactive plutôt que préventive. Les fabricants ont répondu en lançant des mélanges « orientés tabac » infusés de notes de vanille ou de caramel, qui respectent techniquement les restrictions sur les arômes tout en offrant une complexité sensorielle.

Acceptation sociale croissante et évolution des normes culturelles

Le pourcentage d'adultes utilisant des cigarettes électroniques est passé de 4,5% en 2019 à 6,5% en 2023 aux États-Unis. Cette augmentation met en évidence une acceptation et une adoption croissantes des cigarettes électroniques parmi les adultes au fil des années. Les politiques en milieu de travail ont de plus en plus autorisé le vapotage dans des zones extérieures désignées, marquant un changement par rapport aux interdictions globales imposées aux cigarettes combustibles. Ce changement reflète une différenciation dans la façon dont le vapotage et le tabagisme traditionnel sont réglementés dans les environnements professionnels. Le paradoxe de la normalisation se reflète dans les données sur les jeunes, où l'utilisation de jetables parmi les utilisateurs actuels a augmenté. Cela suggère que ceux qui vapotent, en particulier parmi les jeunes, adoptent des habitudes de vapotage plus fréquentes et plus intensives.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations strictes de la FDA et processus d'approbation PMTA complexe | -0.5% | National, avec la juridiction de la FDA sur le commerce interétatique | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement et risques d'approvisionnement | -0.1% | National, concentré chez les fabricants dépendant des composants chinois | Court terme (≤ 2 ans) |

| Présence de produits de vapotage illégaux et non réglementés | -0.2% | National, aigu dans les États frontaliers et les canaux en ligne | Moyen terme (2-4 ans) |

| Préoccupations liées au vapotage chez les jeunes conduisant à des restrictions plus strictes | -0.3% | National, avec des variations au niveau des États dans l'intensité de l'application | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes de la FDA et processus d'approbation PMTA complexe

La Food and Drug Administration (FDA) américaine a rejeté la majorité des demandes de mise sur le marché du tabac ces dernières années, n'approuvant qu'un nombre limité de produits. Ce taux de rejet élevé a conduit de nombreux petits fabricants à quitter le marché. Le processus de demande est particulièrement coûteux, nécessitant des tests toxicologiques complets, des études comportementales et des protocoles de fabrication détaillés. Ces exigences créent des barrières à l'entrée significatives, favorisant les grandes entreprises bien financées. Parmi les rares approbations accordées figurait JUUL, qui a dû fournir des données scientifiques étendues et accepter une surveillance post-commercialisation continue, incluant des audits réguliers pour évaluer l'utilisation par les jeunes. De plus, la FDA a proposé une règle visant à réduire considérablement les niveaux de nicotine dans les cigarettes combustibles. Bien que cette mesure vise à encourager les fumeurs à passer à des alternatives comme les cigarettes électroniques, elle devrait faire face à une opposition juridique substantielle de la part des entreprises de tabac. La conformité aux normes de fabrication de la FDA augmente encore les coûts de production, car les entreprises doivent mettre en place des systèmes de tests par lots et de traçabilité, intensifiant les défis financiers pour les petits acteurs du secteur.

Présence de produits de vapotage illégaux et non réglementés

Une part significative des produits de vapotage jetables aux États-Unis provient de fabricants étrangers, entrant fréquemment sur le marché par des canaux logistiques indirects. Bien que les autorités douanières continuent de saisir des dispositifs non autorisés, ces efforts ne capturent qu'un faible pourcentage du flux total. Ces produits non réglementés contournent l'approbation réglementaire, sont disponibles dans des arômes interdits et sont vendus à des prix considérablement inférieurs à ceux des marques autorisées. Par conséquent, ils établissent un marché parallèle qui perturbe les entreprises légitimes et diminue les revenus légaux. Bien que les régulateurs aient émis des avertissements aux détaillants vendant des produits non autorisés, les actions d'application se concentrent principalement au niveau de la vente au détail plutôt que sur la chaîne d'approvisionnement plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination des Dispositifs Face à l'Innovation des E-Liquides

Les dispositifs de cigarettes électroniques représentaient 86,93% de la valeur du marché en 2025, reflétant la domination des pods à système fermé et des jetables qui regroupent matériel et consommables en un seul achat. Le segment des e-liquides devrait se développer à un TCAC de 1,98% jusqu'en 2031, à mesure que les systèmes rechargeables gagnent du terrain auprès des utilisateurs soucieux des coûts et des passionnés recherchant une personnalisation des arômes. Les cigarettes électroniques jetables dans la catégorie des dispositifs offrent désormais plus de 5 000 bouffées par unité, prolongeant les cycles de remplacement et améliorant l'économie pour les utilisateurs intensifs. Les dispositifs non jetables, notamment les pods rechargeables et les systèmes mod, bénéficient de la charge USB-C et des atomiseurs à bobine en maille qui augmentent considérablement la densité de vapeur.

Les formulations de sels de nicotine dans les e-liquides, qui tamponnent le pH à 5,0-5,5, permettent des concentrations allant jusqu'à 50 milligrammes par millilitre sans irritation de la gorge, une avancée qui a comblé l'écart de satisfaction avec les cigarettes combustibles. L'autorisation par la FDA des produits au tabac et au menthol de JUUL en juillet 2025 a validé la technologie des sels de nicotine, fournissant un modèle réglementaire pour d'autres fabricants. Les ventes d'e-liquides sont mises à l'épreuve par les restrictions sur les arômes dans plusieurs États importants, mais les fabricants se sont adaptés en introduisant des mélanges orientés tabac qui répondent aux exigences réglementaires tout en offrant une expérience sensorielle nuancée. La croissance de ce segment est également portée par les utilisateurs expérimentés de systèmes ouverts, qui privilégient de plus en plus les achats d'e-liquides en vrac par rapport aux pods pré-remplis, leur permettant de réduire leurs coûts globaux.

Par Catégorie : Les Systèmes Fermés Dominent Malgré la Croissance des Systèmes Ouverts

Les systèmes de vapotage fermés détenaient 82,62% de part de marché en 2025, bénéficiant de la fidélité à la marque, de la clarté réglementaire et de la commodité en magasin, tandis que les systèmes ouverts croîtront à un TCAC de 1,89% jusqu'en 2031, les passionnés privilégiant la personnalisation à la simplicité. Les systèmes fermés, illustrés par JUUL, Vuse et NJOY, intègrent des pods propriétaires avec le micrologiciel du dispositif, fidélisant les utilisateurs aux écosystèmes de marque et générant des revenus récurrents sur les consommables. Le Vuse Alto de British American Tobacco, qui a reçu l'autorisation PMTA en 2024, exploite ce modèle en associant ses dispositifs à des pods propriétaires, générant une forte rentabilité grâce aux ventes récurrentes de consommables. Le processus de mise sur le marché de la FDA favorise les systèmes fermés car les fabricants peuvent démontrer un contrôle qualité plus strict et une vérification de l'âge au point de vente, réduisant le risque d'accès des jeunes.

Les systèmes de vapotage ouverts, qui permettent aux utilisateurs de remplir des réservoirs avec des e-liquides tiers et d'ajuster la puissance, séduisent une cohorte plus restreinte mais plus engagée. Ces dispositifs gagneront des parts supplémentaires à mesure que les vapoteurs cherchent à réduire leurs coûts et à expérimenter des mélanges d'arômes. Les innovations dans les systèmes ouverts comprennent des puces de contrôle de température qui préviennent les bouffées sèches et prolongent la durée de vie des bobines de 50%, selon des brevets déposés par SMOORE en 2024. Cependant, les systèmes ouverts font face à un examen réglementaire accru car les utilisateurs peuvent modifier les concentrations de nicotine et introduire des liquides non conformes, compliquant l'application. Les interdictions d'arômes au niveau des États affectent de manière disproportionnée les systèmes ouverts, car les fournisseurs d'e-liquides en vrac opèrent dans des zones grises où les exigences d'enregistrement des produits restent floues.

Par Utilisateur Final : La Domination Masculine se Réduit à Mesure que l'Adoption Féminine Progresse

Les hommes représentaient 66,77% des utilisateurs de cigarettes électroniques en 2025, mais le segment des femmes devrait se développer à un TCAC de 2,06% jusqu'en 2031, porté par des designs de dispositifs discrets et des profils d'arômes fruités. Les utilisatrices privilégient l'esthétique et la portabilité, favorisant des dispositifs fins et légers qui tiennent dans de petits sacs à main et produisent une vapeur visible minimale. Les fabricants ont répondu avec des produits comme la gamme « PRO » de Vuse, qui présente des finitions or rose et des facteurs de forme nettement plus petits que les pods standard. Les différences de genre sont évidentes dans les préférences en matière de nicotine, les femmes montrant généralement une dépendance plus faible et une plus grande sensibilité à l'irritation de la gorge par rapport aux hommes.

Les choix d'arômes varient également, les femmes ayant tendance à préférer les profils fruités ou desserts, tandis que les hommes penchent davantage vers les options tabac et menthol. Le segment féminin comprend une plus grande proportion d'utilisateurs doubles, ceux qui combinent le vapotage avec les cigarettes traditionnelles, créant des opportunités potentielles pour des messages de réduction des risques. Dans le même temps, les tendances du vapotage chez les jeunes compliquent ces dynamiques, car les taux d'utilisation sont presque égaux entre garçons et filles, alimentant la pression politique pour des réglementations plus strictes qui pourraient limiter l'adoption féminine adulte.

Par Canal de Distribution : La Domination du Commerce de Détail Hors Ligne Face à la Montée en Puissance du Commerce en Ligne

Les magasins hors ligne représentaient 87,06% de la distribution en 2025, ancrés par les épiceries de proximité, les stations-service et les boutiques de vapotage qui offrent un accès immédiat aux produits et une vérification de l'âge en personne, mais les canaux en ligne croîtront à un TCAC de 2,48% jusqu'en 2031. Les épiceries de proximité et les stations-service représentent une part significative du volume hors ligne, tirant parti du comportement d'achat impulsif et de la proximité avec les routines quotidiennes. Ces canaux stockent principalement des pods à système fermé et des jetables, qui génèrent des revenus par transaction plus élevés que les composants de systèmes ouverts. Les boutiques spécialisées de vapotage s'adressent aux passionnés à la recherche de systèmes ouverts, d'e-liquides en vrac et de conseils de personnalisation, mais font face à une pression sur les marges de la part des concurrents en ligne et aux coûts de conformité réglementaire.

Les canaux en ligne adoptent de plus en plus des modèles d'abonnement qui fournissent des pods sur un cycle de 30 jours, minimisant les frictions et assurant des revenus récurrents. Ces modèles permettent aux marques d'établir un flux de revenus prévisible tout en améliorant la commodité pour les clients. Les marques se concentrent sur les abonnements directs aux consommateurs, offrant des avantages tels que des remises et la livraison gratuite aux membres qui s'engagent pour des achats trimestriels. Cette approche incite non seulement à la fidélité des clients, mais réduit également le risque de désabonnement. Cependant, la vérification de l'âge reste un défi important. La FDA émet des lettres d'avertissement aux détaillants en ligne pour une vérification d'identité insuffisante, soulignant que la conformité aux exigences réglementaires jouera un rôle crucial dans la détermination de la viabilité des plateformes. Les détaillants doivent investir dans des systèmes robustes de vérification de l'âge pour assurer le respect des réglementations et maintenir leurs opérations.

Analyse Géographique

Le marché des cigarettes électroniques aux États-Unis présente des différences géographiques notables influencées par les réglementations étatiques, les préférences des consommateurs et les facteurs démographiques. Des États comme la Californie et New York, qui appliquent des réglementations strictes sur les produits du tabac et de la nicotine, ont connu une croissance de marché plus lente par rapport aux États ayant des politiques plus souples, comme le Texas et la Floride. Par exemple, l'interdiction des arômes de cigarettes électroniques en Californie a affecté la disponibilité des produits, façonnant le comportement des consommateurs et les tendances du marché. À l'inverse, les États avec moins de restrictions ont connu des taux d'adoption plus élevés, en particulier parmi les jeunes démographies, portés par une gamme plus large d'options de produits et des stratégies marketing alignées sur les préférences locales.

Les États du Sud et du Midwest, qui n'ont pas d'interdictions d'arômes à l'échelle de l'État, représentent une part significative de la consommation de cigarettes électroniques jetables. Ces régions présentent également des taux plus élevés d'utilisation double, où les adultes combinent le vapotage avec des cigarettes combustibles, en raison de mesures de contrôle du tabac plus faibles et de taxes sur les cigarettes moins élevées. L'application par la FDA des produits non autorisés varie selon les régions, avec la Protection des Douanes et des Frontières saisissant des quantités substantielles de dispositifs, notamment dans les grands ports. Les centres urbains tels que Los Angeles, New York et Chicago affichent les taux d'adoption du vapotage par habitant les plus élevés, influencés par des populations plus jeunes et des revenus disponibles plus élevés. Cependant, ces villes connaissent également l'application locale la plus stricte, notamment des révocations de licences de vente au détail et des pénalités pour vente aux mineurs.

Les facteurs culturels et sociaux jouent un rôle crucial dans la distribution géographique du marché des cigarettes électroniques aux États-Unis. Les États avec une forte culture du tabagisme, comme le Kentucky et la Virginie-Occidentale, transitionnent progressivement vers les cigarettes électroniques, perçues comme une alternative moins nocive aux produits du tabac traditionnels. Cette transition est encouragée par des campagnes de santé publique et des initiatives visant à réduire les taux de tabagisme. À l'inverse, les États qui privilégient les modes de vie axés sur la santé, comme le Colorado et l'Oregon, ont montré une préférence pour les cigarettes électroniques positionnées comme des produits orientés bien-être ou biologiques. Ces variations régionales soulignent la nécessité d'adapter les stratégies marketing et les offres de produits aux caractéristiques spécifiques de chaque État pour assurer une croissance constante durant la période de prévision.

Paysage Concurrentiel

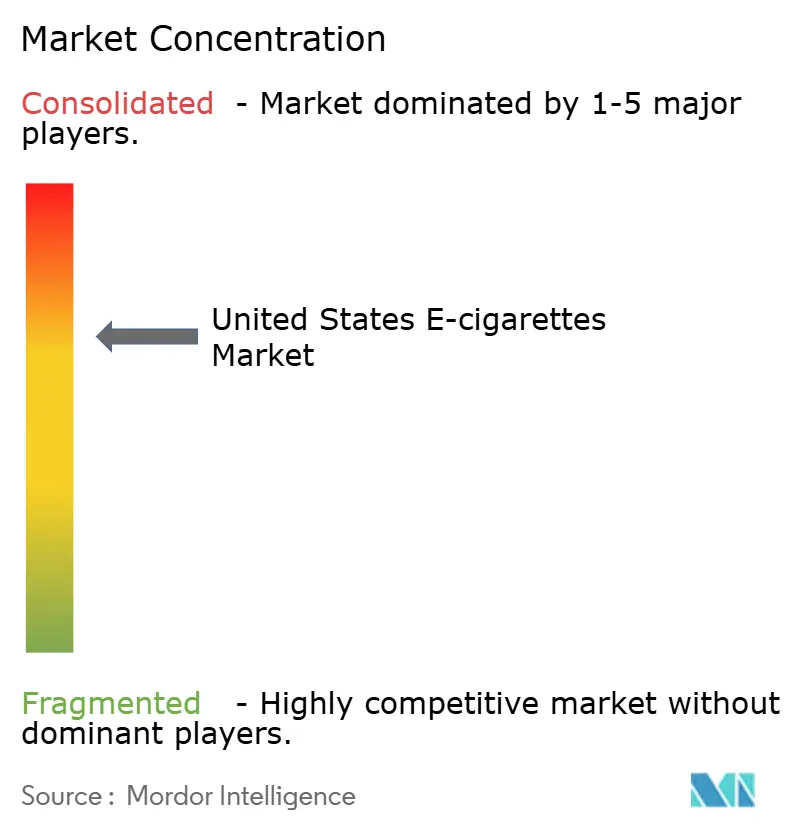

Le marché des cigarettes électroniques aux États-Unis est très concurrentiel, avec de nombreux acteurs majeurs opérant en son sein. Le marché présente une consolidation modérée, reflétant des caractéristiques oligopolistiques. Les grandes entreprises de tabac tirent parti de leur expertise en matière de conformité réglementaire et de leurs vastes réseaux de distribution pour maintenir leurs positions sur le marché. Ces stratégies sont particulièrement importantes alors que le secteur fait face à des pressions croissantes en matière d'application réglementaire. La consolidation du marché est évidente, quelques acteurs clés détenant une part substantielle, soulignant leur influence dans la formation du paysage concurrentiel.

Les principales entreprises du marché des cigarettes électroniques aux États-Unis comprennent Imperial Brands PLC, Japan Tobacco Inc., Philip Morris International Inc., British American Tobacco PLC et Juul Labs Inc. Ces entreprises utilisent diverses stratégies pour renforcer leur position sur le marché et rester compétitives. Les stratégies les plus importantes comprennent l'innovation produit et les fusions et acquisitions. Grâce à l'innovation, ces entreprises visent à répondre aux préférences changeantes des consommateurs en introduisant des produits nouveaux et améliorés. Cette stratégie aide à fidéliser les clients existants tout en en attirant de nouveaux, renforçant ainsi leur présence sur le marché.

Les partenariats et les acquisitions font partie intégrante des stratégies de croissance de ces entreprises, complétant leur accent sur l'innovation. Ces collaborations et acquisitions aident à étendre la portée géographique et à diversifier les portefeuilles de produits, renforçant leur présence sur le marché. Ces actions stratégiques permettent aux acteurs clés de répondre efficacement aux dynamiques du marché et de maintenir leurs positions de leadership. À mesure que le marché des cigarettes électroniques aux États-Unis évolue, la capacité de ces entreprises à innover et à établir des alliances stratégiques sera essentielle pour relever les défis et saisir les opportunités dans cet environnement concurrentiel.

Leaders du Secteur des Cigarettes Électroniques aux États-Unis

Philip Morris International Inc

Imperial Brands PLC

British American Tobacco PLC

Altria Group Inc.

Japan Tobacco Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : GEEKBAR a lancé sa dernière cigarette électronique, la GEEKBAR 2GO, offrant jusqu'à 50 000 bouffées en 13 arômes. Le dispositif dispose d'un écran d'affichage interactif et peut ajuster automatiquement la concentration en nicotine pour une expérience de vapotage personnalisée.

- Mai 2025 : La vape jetable WASPE 60000 a fait ses débuts sur le marché américain à un prix de 6,45 USD. Conçue dans un format 3-en-1, elle offre jusqu'à 60 000 bouffées et comprend 12 combinaisons d'arômes, permettant aux utilisateurs de passer d'un arôme à l'autre et de modifier les concentrations en nicotine.

- Mai 2025 : Charlie's Holdings a lancé des e-liquides de 60 ml conformes au registre PMTA sous sa marque PACHAMAMA dans certains États américains avec des exigences de certification FDA. Le lancement comprend cinq arômes primés, tels que « Fuji » et « Mint », et cible des États comme la Caroline du Nord, le Kentucky, l'Oklahoma, la Virginie et le Wisconsin avec des réglementations plus strictes sur les produits de vapotage.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain de la cigarette électronique comme les ventes au détail et en gros de dispositifs alimentés par batterie qui aérosolisent des e-liquides contenant ou non de la nicotine, y compris les jetables, les systèmes à pods et les mods à réservoir ouvert, mais excluant le tabac à chauffage sans combustion, les vapes au cannabis et les pièces détachées aftermarket. Selon Mordor Intelligence, la valeur est capturée en USD au prix départ usine du fabricant et avec des majorations sélectives par canal, puis harmonisée aux taux de change de 2024.

Exclusion du périmètre : les concentrés d'e-liquide DIY et les vaporisateurs à base de plantes sans nicotine sont hors de notre cadre.

Aperçu de la segmentation

- Par Type de Produit

- Dispositif de Cigarette Électronique

- Cigarette Électronique Jetable

- Cigarette Électronique Non Jetable

- E-Liquide

- Dispositif de Cigarette Électronique

- Par Catégorie

- Systèmes de Vapotage Ouverts

- Systèmes de Vapotage Fermés

- Par Utilisateur Final

- Hommes

- Femmes

- Par Canal de Distribution

- Magasins Hors Ligne

- Magasins en Ligne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des fabricants de dispositifs, des embouteilleurs d'e-liquides, des acheteurs de supérettes et des pneumologues dans les États du Midwest, du Sud et des régions côtières. Les entretiens ont permis de valider les prix de gros typiques, les évolutions du mix de saveurs et les répercussions des coûts réglementaires, garantissant que les hypothèses du modèle reflètent les réalités du terrain.

Recherche documentaire

Nous avons constitué le pool de demande initial en assemblant des ensembles de données publiques tels que les résultats de l'enquête nationale du CDC sur le tabagisme chez les jeunes (National Youth Tobacco Survey), les listes d'autorisations PMTA de la FDA, les tableaux de prévalence du tabagisme du U.S. Census, et les données d'importation de l'U.S. International Trade Commission. Les notes des associations professionnelles (Vapor Technology Association), les comptages de brevets obtenus via Questel et les dépôts 10-K des entreprises ont renforcé les volumes de référence. Des outils par abonnement, D&B Hoovers pour les données financières et Dow Jones Factiva pour les actualités sur les transactions, ont comblé les lacunes restantes. Ces sources illustrent, sans pour autant épuiser, les matériaux examinés.

Dimensionnement du marché et prévisions

Une approche descendante part de l'incidence du vapotage chez les adultes et les jeunes rapportée par le CDC, multipliée par la dépense annuelle moyenne par vapoteur actif dérivée des données de scanners de détail, avant d'être filtrée par la part de marché des produits autorisés par la FDA. Les consolidations fournisseurs et les vérifications par échantillonnage ASP × unités fournissent un contre-vérification ascendante, et les écarts sont réconciliés. Les principaux moteurs — prévalence de l'usage de la nicotine, pénétration des dispositifs jetables, cadence d'approbation des PMTA, érosion du prix unitaire et couverture des interdictions de saveurs par État — alimentent une régression multivariée qui projette les valeurs 2025-2030.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux journaux d'expédition et aux données de scan Circana ; les anomalies déclenchent de nouveaux entretiens. Un réviseur senior valide les données, et les chiffres sont actualisés annuellement avec des mises à jour rapides après les décisions importantes de la FDA.

Pourquoi notre référence sur les cigarettes électroniques aux États-Unis est fiable

Les estimations publiées divergent parce que les entreprises retiennent des mix de produits, des étendues de canaux et des hypothèses réglementaires différents.

Les principaux facteurs d'écart comprennent : certaines études intègrent les bâtonnets à chauffage sans combustion dans les cigarettes électroniques, d'autres supposent une capture complète des ventes en ligne et en boutiques de vape malgré une divulgation limitée, et quelques-unes ignorent la baisse des prix liée à la prolifération des jetables. L'année de base de Mordor lie les dépenses directement aux volumes autorisés par la FDA et aux volumes du marché gris vérifiés, actualisés tous les douze mois, offrant aux décideurs une vision plus stable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,04 Md USD (2025) | Mordor Intelligence | - |

| 11,19 Md USD (2023) | Global Consultancy A | Inclut les stylos vape et les dispositifs au cannabis ; forte majoration des ventes en ligne |

| 13,98 Md USD (2024) | Industry Association B | Agrège les produits à chauffage sans combustion et suppose une légalité uniforme par État |

| 0,50 Md USD (2024) | Regional Consultancy C | Comptabilise uniquement le matériel des dispositifs, exclut les recharges d'e-liquide et les jetables |

La comparaison montre comment l'élargissement ou la réduction du périmètre fait varier les totaux. En ancrant les dépenses à des catégories de dispositifs clairement définies et à des usages validés, Mordor fournit une référence équilibrée et reproductible sur laquelle les clients peuvent s'appuyer pour leur planification.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des cigarettes électroniques aux États-Unis ?

Le marché américain des cigarettes électroniques s'élève à 4,74 milliards USD en 2026 et devrait atteindre 5,13 milliards USD d'ici 2031.

Quelle catégorie de produits domine les ventes ?

Les dispositifs à système fermé représentent 82,62% des revenus de 2025, ce qui en fait le format dominant.

À quelle vitesse le segment des utilisatrices croît-il ?

Le segment des femmes devrait enregistrer un TCAC de 2,06% jusqu'en 2031.

Quelle part les magasins hors ligne détiennent-ils dans la distribution ?

Les points de vente physiques représentaient 87,06% de la valeur des ventes en 2025, portés par les épiceries de proximité et les stations-service.

Dernière mise à jour de la page le: