Taille et Part du Marché de la Gestion de la Santé des Populations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 75.32 Milliards de dollars |

| Taille du Marché (2031) | 176.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion de la Santé des Populations par Mordor Intelligence

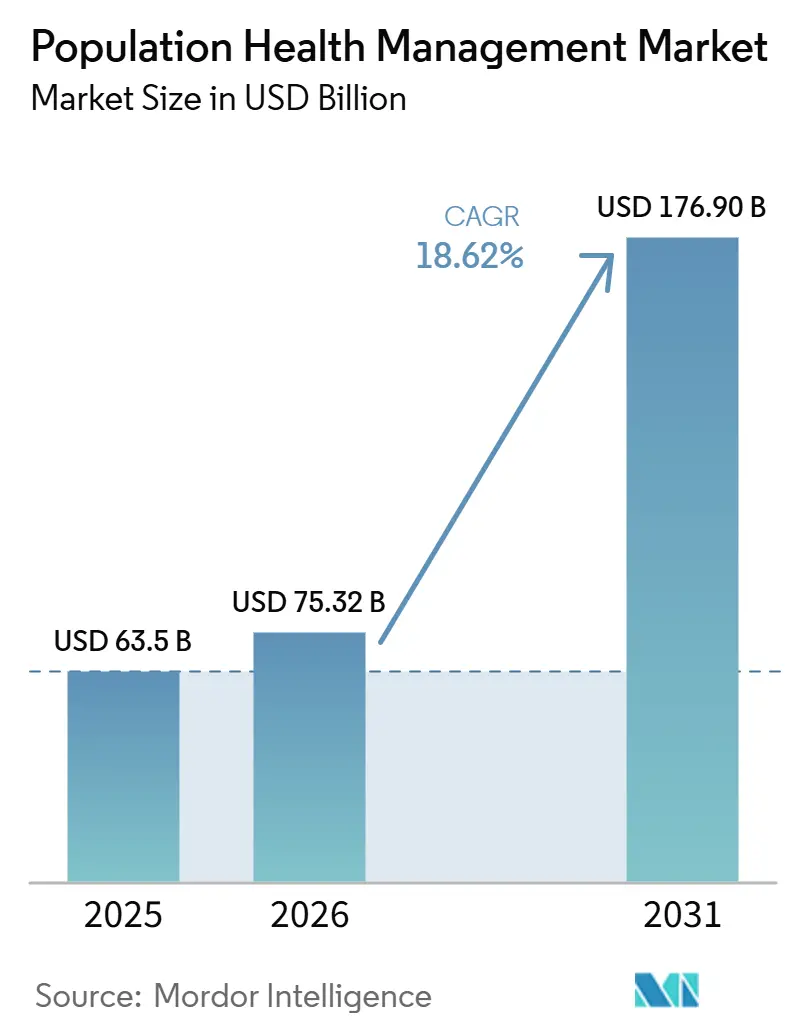

La taille du Marché de la Gestion de la Santé des Populations devrait passer de 63,5 milliards USD en 2025 à 75,32 milliards USD en 2026 et devrait atteindre 176,90 milliards USD d'ici 2031 à un TCAC de 18,62 % sur la période 2026-2031.

Cette expansion rapide reflète le virage du secteur de la santé des traitements ponctuels vers la surveillance continue de populations entières, créant de nouvelles couches de demande pour la coordination des soins fondée sur les données. Un nouvel élan provient de trois forces convergentes : le remboursement basé sur la valeur, l'analyse pilotée par l'IA et la prévalence croissante des maladies chroniques. Chacun de ces facteurs pousse les décideurs à investir dans des outils connectés qui détectent plus tôt les lacunes dans les soins et allouent les ressources avec plus de précision. Des incitations financières plus fortes, plutôt que les seules améliorations technologiques, poussent les organisations vers une adoption à grande échelle, et les changements de remboursement peuvent accélérer les mises à niveau numériques plus que l'innovation brute.

Une autre dimension qui façonne le secteur de la Gestion de la Santé des Populations est le lien clair entre les soins préventifs et la maîtrise des coûts ; les payeurs et les prestataires constatent des économies mesurables lorsque les hospitalisations diminuent et que les réadmissions baissent. L'Amérique du Nord est en tête avec une part de marché estimée à 48,8 % de la Gestion de la Santé des Populations en 2024, mais le rythme de croissance de l'Asie-Pacifique laisse entendre que le leadership pourrait se diversifier à mesure que les dépenses en santé numérique augmentent dans les économies émergentes. Une orientation précoce vers le déploiement cloud permet aux nouveaux entrants dans les régions à forte croissance de dépasser les systèmes hérités et de réduire le délai de création de valeur. L'activité continue de fusions-acquisitions — 69 milliards USD rien que dans les fusions-acquisitions dans le secteur de la santé en 2024 — signale que l'échelle, l'étendue des données et la portée de l'écosystème deviennent les véritables monnaies concurrentielles.

Principaux Enseignements du Rapport

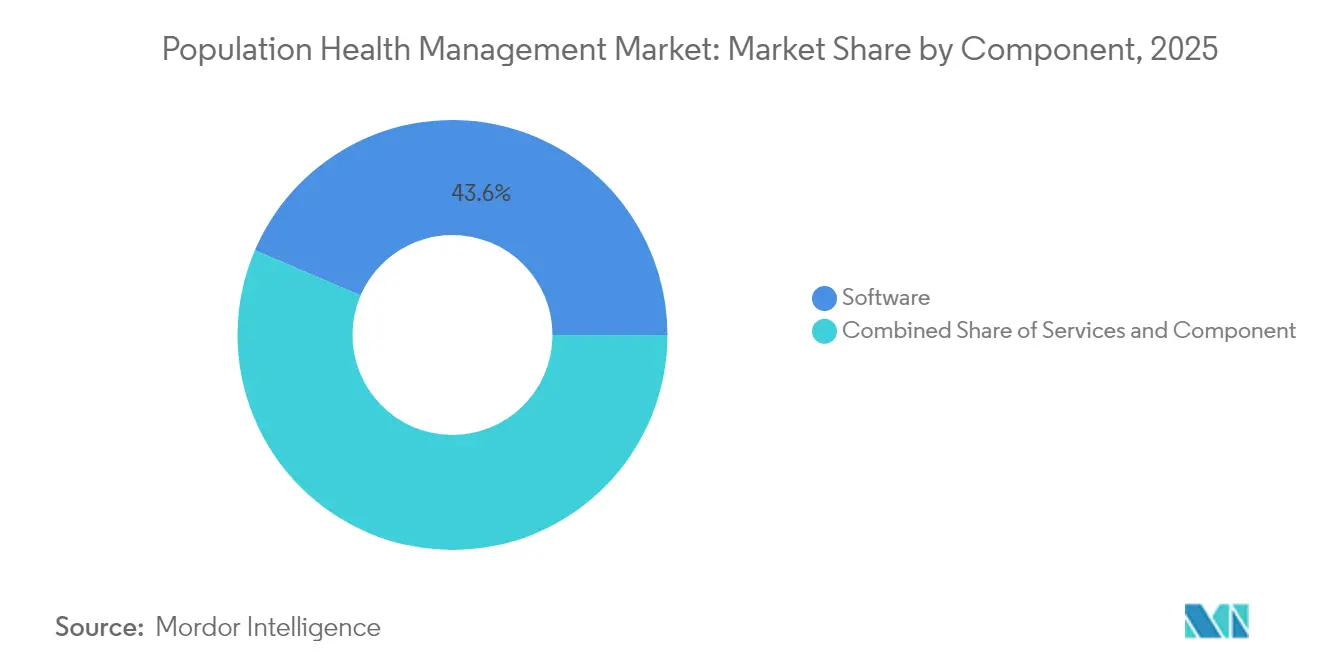

- Par composant, les logiciels ont dominé avec une part de revenus de 43,55 % en 2025, tandis que les services devraient se développer à un TCAC de 19,94 % jusqu'en 2031.

- Par type de solution, l'analyse de la santé des populations représentait 31,05 % en 2025, tandis que les solutions d'engagement des patients progressent à un TCAC de 21,48 % jusqu'en 2031.

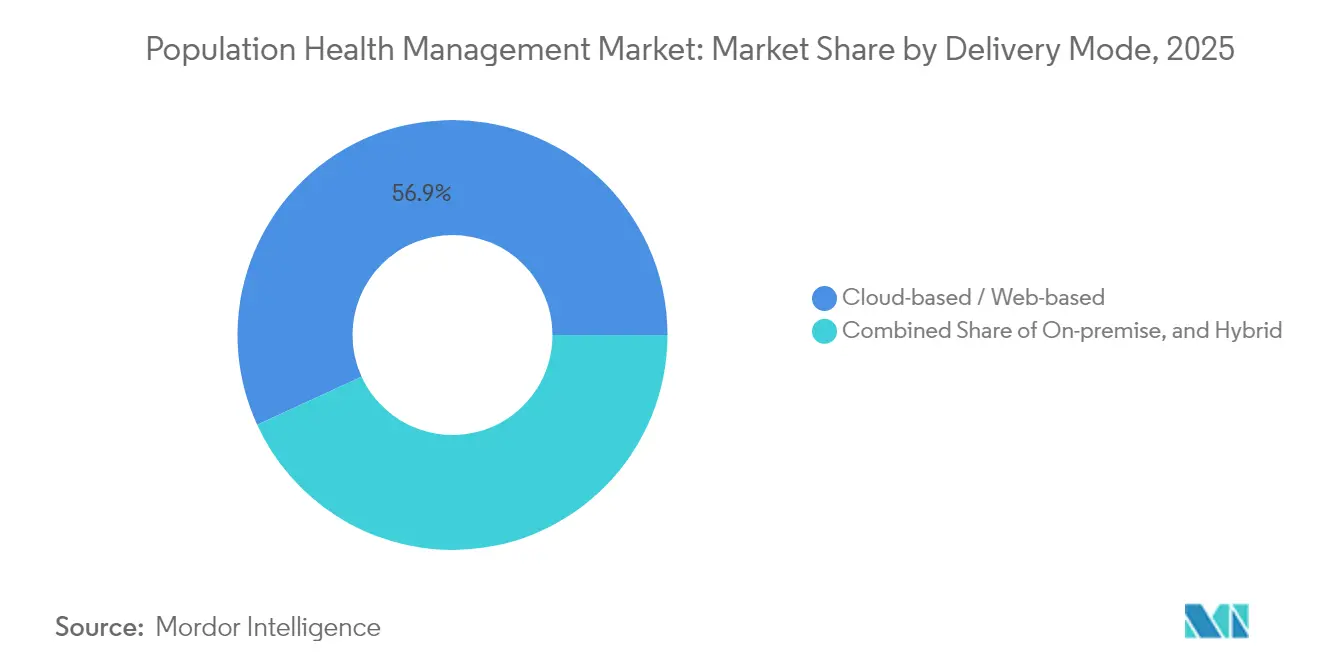

- Par mode de déploiement, le déploiement cloud détenait 56,85 % du marché de la gestion de la santé des populations en 2025, mais le modèle hybride croît à un TCAC de 21,74 % vers 2031.

- Par utilisateur final, les prestataires de soins de santé représentaient 62,35 % de la part du marché de la gestion de la santé des populations en 2025 ; le segment des payeurs a enregistré le TCAC le plus rapide à 25,32 % jusqu'en 2031.

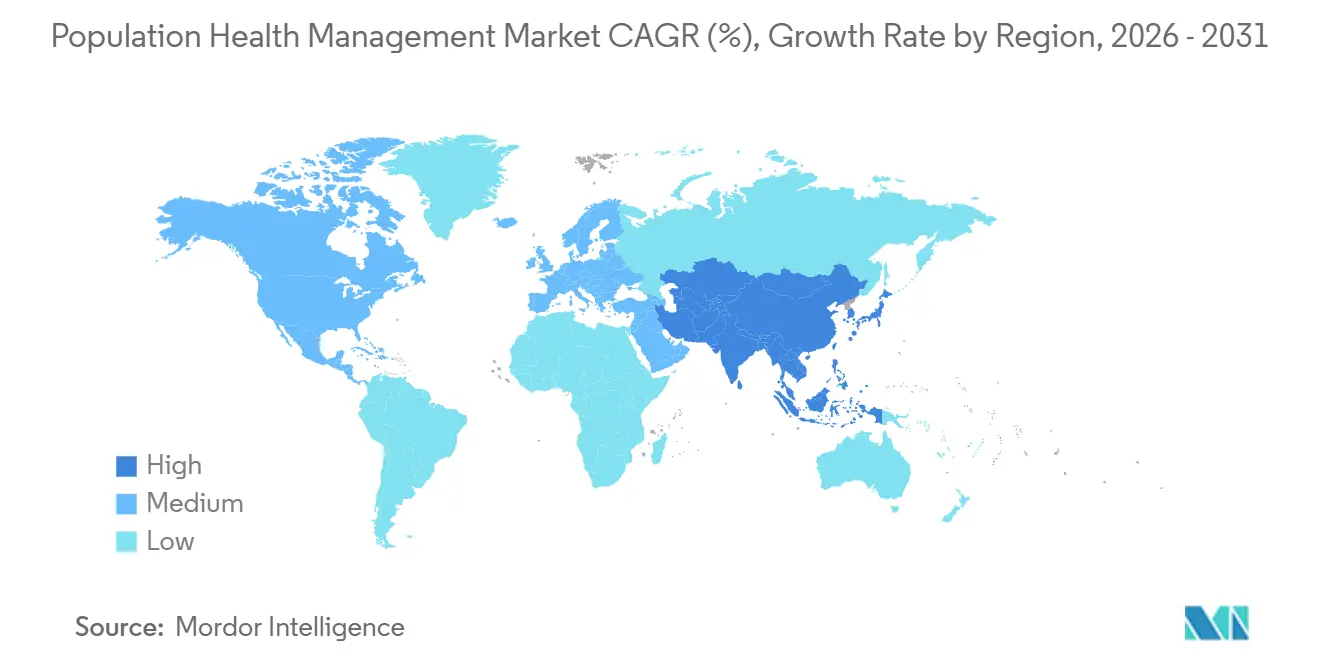

- Par géographie, l'Amérique du Nord a capturé 48,35 % de part en 2025. L'Asie-Pacifique enregistre le TCAC le plus rapide à 18,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Gestion de la Santé des Populations

Analyse de l'Impact des Moteurs*

| Moteur | (~) Impact en Points de Pourcentage sur le TCAC du Marché | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Besoin de Dossiers Patients Longitudinaux Unifiés | +3.2% | Mondial, avec un accent sur l'Amérique du Nord | Moyen terme |

| Charge Croissante des Maladies Chroniques | +4.1% | Mondial, avec un impact plus élevé dans les régions développées | Long terme |

| Afflux de Financements Public-Privé | +2.8% | Amérique du Nord et Europe | Court terme |

| Transition vers des Modèles de Paiement Basés sur la Valeur | +3.5% | Amérique du Nord, avec une influence croissante en Europe | Moyen terme |

| Analyse Prédictive Pilotée par l'IA | +3.9% | Mondial, avec une concentration initiale dans les marchés développés | Moyen terme |

| Incitations Réglementaires | +2.4% | Amérique du Nord et Europe | Court terme |

| Source: Mordor Intelligence | |||

Besoin de Dossiers Patients Longitudinaux Unifiés à Travers le Continuum des Soins

Les organisations de santé qui créent des dossiers patients holistiques rapportent une fermeture des écarts de codage supérieure de 7 % et 17 % de visites de bien-être annuelles supplémentaires, montrant que les données intégrées améliorent directement les indicateurs de qualité. La conclusion pratique est qu'un dossier cohérent soutient non seulement les cliniciens, mais améliore également la capture des revenus dans le cadre des contrats basés sur le risque. Parce que les ensembles de données longitudinales sont des actifs stratégiques, les organisations traitent l'interopérabilité comme une priorité au niveau du conseil d'administration plutôt que comme une tâche informatique.

Charge Croissante des Maladies Chroniques Nécessitant une Surveillance à Long Terme

Les maladies chroniques consomment désormais 90 % des dépenses de santé aux États-Unis[1]Henry Ford Health, "Réécrire les Règles des Soins Basés sur la Valeur," Henry Ford Health, henryford.com. Les plateformes de santé des populations répondent à cette pression en superposant une surveillance continue aux flux de travail cliniques, réduisant les hospitalisations de 29 % dans des programmes tels que Ibis Health de Senscio Systems. Les alertes pilotées par algorithme peuvent normaliser les comportements de soins proactifs chez les patients, faisant du contact continu une attente routinière.

Afflux de Financements Public-Privé dans l'Infrastructure de Santé Numérique

Les programmes gouvernementaux tels que le Programme d'Économies Partagées Medicare soutiennent 480 ACO qui couvrent 10,8 millions de bénéficiaires[2]Centers for Medicare & Medicaid Services, "Fiche d'Information : Règle Proposée sur le Barème des Honoraires des Médecins Medicare pour l'Année Civile (AC) 2025 (CMS-1807-P) - Propositions du Programme d'Économies Partagées Medicare," Centers for Medicare & Medicaid Services, cms.gov. Dans le même temps, le capital-investissement a injecté de nouveaux capitaux dans les actifs d'interopérabilité et d'IA, comme en témoigne l'acquisition d'Orion Health par HEALWELL AI pour 101 millions USD. Le financement mixte public et privé réduit le risque des projets pour les systèmes de santé et permet une expérimentation plus rapide avec de nouveaux modèles de soins.

Transition vers des Modèles de Paiement Basés sur la Valeur Accélérant l'Adoption de la GSP

Les propositions du CMS pour 2025 introduisent des économies partagées prépayées et des critères de référence axés sur l'équité qui récompensent la sensibilisation proactive dans les communautés mal desservies. Les clients de NextGen ont déjà enregistré 82 millions USD d'économies Medicare grâce à de tels arrangements[3]NextGen Healthcare, "Solution de Gestion de la Santé des Populations," NextGen Healthcare, nextgen.com. Lorsque les prestataires assument un risque à la baisse, ils traitent les moteurs d'analyse comme une infrastructure essentielle à la mission plutôt que comme des compléments optionnels.

Analyse de l'Impact des Freins*

| Frein | (~) Impact en Points de Pourcentage sur le TCAC du Marché | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Équipes de Mise en Œuvre Multidisciplinaires | -1.8% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme |

| Lacunes de Remboursement | -2.5% | Mondial, avec un impact variable selon la structure du système de santé | Moyen terme |

| Obstacles à la Confidentialité des Données et à l'Interopérabilité | -2.7% | Mondial | Moyen terme |

| Faible Littératie Numérique | -1.6% | Marchés émergents, notamment dans les zones rurales | Long terme |

| Source: Mordor Intelligence | |||

Besoin d'Équipes de Mise en Œuvre Multidisciplinaires

Health Catalyst observe que les déploiements efficaces nécessitent une expertise clinique, analytique et administrative combinée. La rareté des spécialistes en science des données et en coordination des soins retarde les mises en service, poussant les organisations vers des modèles de services gérés. Le segment des services devrait dépasser celui des logiciels jusqu'à ce que les viviers de talents se développent.

Lacunes de Remboursement pour les Soins Préventifs et Basés sur la Population

Le paiement à l'acte reste dominant dans de nombreux marchés, limitant le paiement pour les tâches préventives essentielles au succès du marché de la Gestion de la Santé des Populations. Le faible retour sur investissement de la prévention oblige les directeurs financiers à peser les pertes à court terme par rapport aux économies futures. Les modèles de paiement mixtes devraient se développer à mesure que les parties prenantes s'habituent aux retours financiers différés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Composant : La Domination des Logiciels Mise au Défi par la Croissance des Services

Les logiciels commandent une part de marché de 43,55 % de la Gestion de la Santé des Populations en 2025, fournissant des tableaux de bord d'analyse, des modèles de risque et des outils de reporting qualité essentiels aux programmes basés sur la valeur. Ces plateformes soutiennent la fermeture des écarts de soins et les soumissions réglementaires, ancrant de nombreuses stratégies numériques des prestataires. Les prestataires acceptent souvent la dépendance vis-à-vis d'un fournisseur pour obtenir des mises à jour de conformité rapides, car les licences logicielles regroupent des mises à niveau progressives.

Le segment des services, cependant, devrait croître à un TCAC de 19,94 % de 2026 à 2031, dépassant la contribution du matériel à mesure que les organisations s'appuient sur des experts externes pour la mise en œuvre, la gestion du changement et l'optimisation continue. Cette tendance révèle que de nombreux systèmes de santé préfèrent externaliser la complexité plutôt que de développer des capacités internes, élargissant indirectement le chiffre d'affaires adressable pour les partenaires de conseil. Le matériel constitue actuellement la plus petite part de la taille du marché de la Gestion de la Santé des Populations, mais les dispositifs de surveillance à distance tels que les glucomètres et les oxymètres de pouls commencent à modifier cet équilibre. L'inférence est que le confort des consommateurs avec les appareils portables élargira doucement la base installée de dispositifs de qualité clinique, renforçant les pipelines de données construits par les éditeurs de logiciels. À mesure que davantage de flux de données physiologiques entrent dans les moteurs d'analyse, les prestataires peuvent intervenir plus tôt, réduisant les coûts des soins aigus. Cette boucle de rétroaction crée une nouvelle demande pour des équipements réseau sécurisés et du stockage en périphérie, indiquant que les revenus du matériel pourraient augmenter une fois que les codes de remboursement pour la surveillance à distance seront matures.

Type de Solution : Les Plateformes d'Analyse Évoluent au-delà de la Stratification des Risques

L'Analyse de la Santé des Populations détenait une part de marché de 31,05 % en 2025, soutenue par des plateformes comme MARA de Milliman qui analysent les facteurs de risque aigus, chroniques et sociaux. Les cadres d'analyse partagés alignent les incitations sur une version unique de la vérité, approfondissant les collaborations entre payeurs et prestataires.

Les Solutions d'Engagement des Patients, dont le TCAC est prévu à 21,48 %, reflètent une prise de conscience croissante que les membres activés accomplissent quatre fois plus d'actions de santé que leurs homologues inactifs. La tendance croissante suggère que les applications destinées aux membres migreront bientôt des compléments d'engagement optionnels vers des composants centraux des contrats à risque. Les outils de Coordination des Soins et de Stratification des Risques restent essentiels dans le secteur de la Gestion de la Santé des Populations, reliant des équipes multidisciplinaires à travers les environnements. Une intégration plus étroite avec les DSE réduira le temps passé par les cliniciens devant les écrans et améliorera subtilement la satisfaction au travail. Les systèmes de Gestion des Flux de Travail Cliniques — bien que plus petits — intègrent les informations sur la population au point de soins, favorisant l'adhérence. L'adoption devrait se renforcer à mesure que le personnel de première ligne exige des interfaces sans friction qui ressemblent aux applications grand public.

Mode de Déploiement : Les Solutions Cloud Dominent tandis que les Modèles Hybrides s'Accélèrent

Les déploiements cloud ont capturé une part de 56,85 % de la taille du marché de la Gestion de la Santé des Populations en 2025, offrant une mise à l'échelle rapide et de faibles coûts initiaux en matériel. Les services cloud transfèrent les responsabilités en matière de cybersécurité aux fournisseurs, réduisant la charge sur les prestataires de plus petite taille.

Les modèles hybrides, dont l'expansion est prévue à un TCAC de 21,74 %, permettent aux organisations de conserver les ensembles de données sensibles sur site tout en exploitant la puissance d'analyse du cloud. Cette configuration duale attire les grandes entreprises qui équilibrent contrôle et agilité, ce qui implique que l'adoption hybride augmentera fortement chaque fois que de nouvelles réglementations sur la confidentialité émergeront. Les installations sur site se poursuivent parmi les institutions soumises à des règles strictes de souveraineté des données. L'inférence est que les hôpitaux spécialisés et les établissements gouvernementaux maintiendront une demande de niche, garantissant que les fournisseurs maintiennent des options de déploiement flexibles. Pourtant, même ces organisations pilotent souvent des modules cloud pour les charges de travail non liées aux informations de santé protégées, signalant une stratégie de migration progressive plutôt qu'une résistance totale.

Utilisateur Final : Les Prestataires Dominent tandis que les Payeurs Accélèrent leur Adoption

Les Prestataires de Soins de Santé détiennent une part de marché dominante de 62,35 % de la Gestion de la Santé des Populations en 2025, portés par leur responsabilité directe envers les résultats cliniques. Les réseaux de prestation intégrés utilisent des plateformes de santé des populations pour unifier les données des soins hospitaliers, ambulatoires et à domicile, illustrant que l'échelle améliore la profondeur des informations. La consolidation des prestataires stimule la demande de solutions multi-locataires couvrant plusieurs zones géographiques.

Les payeurs, dont le TCAC est prévu à 19,62 %, intègrent des outils de santé des populations pour affiner l'ajustement des risques et améliorer la sensibilisation des membres. L'investissement des payeurs dans l'engagement des membres encouragera les prestataires à aligner leurs stratégies de communication, créant une expérience patient plus unifiée. Les coalitions d'employeurs et les agences de santé publique représentent des segments plus petits mais influents. Les employeurs auto-assurés stimulent l'innovation en exigeant un retour sur investissement mesurable sur le bien-être de la main-d'œuvre, tandis que les gouvernements pilotent des plateformes à l'échelle des États. Si les premiers pilotes démontrent des économies de coûts, des déploiements plus larges dans le secteur public pourraient accroître la demande d'interfaces évolutives et multilingues.

Analyse Géographique

L'Amérique du Nord commande une part de marché de 48,35 % de la Gestion de la Santé des Populations en 2025, soutenue par une pénétration mature des DSE, des incitations basées sur la valeur et des fusions-acquisitions actives d'une valeur de 69 milliards USD en 2024. La consolidation intègre des sources de données disparates et améliore la précision prédictive des pools d'analyse régionaux.

L'Asie-Pacifique est la région à la croissance la plus rapide, prête pour un TCAC de 18,96 % jusqu'en 2031. L'urbanisation rapide, l'omniprésence des smartphones et le vieillissement de la population convergent pour créer un terrain fertile pour les solutions du secteur de la Gestion de la Santé des Populations. L'adaptation culturelle, telle que des interfaces utilisateur simplifiées, peut être aussi décisive que le prix pour attirer les premiers utilisateurs de la santé numérique.

L'Europe maintient un élan significatif, stimulée par une démographie plus âgée qui devrait dépasser 300 millions d'adultes de plus de 60 ans d'ici 2050. La conformité au RGPD oblige les fournisseurs à intégrer des garanties de confidentialité dans la conception des produits, façonnant les meilleures pratiques mondiales. Des normes de confidentialité solides pourraient éventuellement positionner les fournisseurs européens comme des partenaires privilégiés pour les collaborations transfrontalières sur les données.

Paysage Concurrentiel

Le marché présente une consolidation modérée, avec Oracle Health, Optum, Epic et Allscripts façonnant des transactions à grande échelle, tandis que des entreprises spécialisées comme Innovaccer et ZeOmega se taillent des niches d'innovation. Optum seul a déployé 31 milliards USD à travers douze acquisitions en deux ans, signalant une stratégie visant à construire des piles de services de bout en bout. Les portefeuilles diversifiés aident les acteurs établis à résister aux changements de remboursement en vendant de manière croisée des modules d'analyse, de cycle de revenus et de télésanté.

La différenciation concurrentielle repose désormais sur la maturité de l'IA et les preuves d'impact clinique. Les entreprises qui présentent des réadmissions réduites ou des économies de coûts vérifiées gagnent plus rapidement en traction, car les clients recherchent de plus en plus des résultats validés plutôt que des promesses. La communication transparente du retour sur investissement deviendra un signal de confiance, incitant les fournisseurs à publier des études de cas évaluées par des pairs.

Des opportunités d'espaces blancs persistent dans l'intégration des données sur les déterminants sociaux, la santé comportementale et les informations pharmaceutiques dans des tableaux de bord unifiés. Les premiers acteurs capables d'intégrer des signaux non cliniques — tels que la stabilité du logement ou l'accès à l'alimentation — dans les scores de risque pourraient débloquer une valeur inexploitée, notamment dans les contrats capités.

Leaders du Secteur de la Gestion de la Santé des Populations

Allscripts Healthcare Solutions Inc.

Cerner Corporation

Mckesson Corporation

Health Catalyst

Optum Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Avril 2025 : Transcarent a finalisé sa fusion avec Accolade, combinant la navigation WayFinding guidée par l'IA avec des services de défense des droits et de soins primaires pour servir 1 400 clients employeurs. Le rapprochement vise à rationaliser les parcours de soins et à réduire les coûts.

- Avril 2025 : MedeAnalytics, Socially Determined et Mathematica se sont associés pour intégrer les facteurs de risque sociaux dans l'analyse de la santé des populations, aidant les systèmes de santé à adapter les interventions aux besoins des communautés.

- Mars 2025 : CoachCare a acquis VitalTech, ajoutant des dispositifs de surveillance à distance des patients et des logiciels de télésanté qui enrichissent les programmes de soins des maladies chroniques.

- Février 2025 : Teladoc Health a accepté d'acquérir Catapult Health pour 65 millions USD, cherchant à intégrer les tests diagnostiques à domicile dans son modèle de soins virtuels.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude considère le marché de la gestion de la santé des populations (PHM) comme le chiffre d'affaires combiné généré par les plateformes logicielles, les services associés de mise en œuvre et d'analyse, ainsi que le matériel habilitant qui agrègent des données cliniques, financières et comportementales multi-sources afin d'améliorer les résultats pour des cohortes de patients définies. Selon Mordor Intelligence, le marché était évalué à 63,5 milliards USD en 2025 et est suivi par composant, solution, mode de livraison, utilisateur final et toutes les grandes zones géographiques.

Exclusion du périmètre : les applications de bien-être autonomes ou les dispositifs portables non intégrés aux flux de travail PHM sont hors du champ de l'étude.

Aperçu de la segmentation

- Par Composant

- Logiciels

- Logiciels Autonomes

- Suites Logicielles Intégrées

- Services

- Conseil et Formation

- Mise en Œuvre et Intégration

- Support et Maintenance

- Matériel

- Serveurs et Stockage

- Dispositifs Réseau

- Dispositifs Portables et de Surveillance à Distance

- Logiciels

- Par Type de Solution

- Analyse de la Santé des Populations

- Solutions d'Engagement des Patients

- Outils de Coordination des Soins

- Solutions de Stratification des Risques et de Reporting

- Gestion des Flux de Travail Cliniques

- Par Mode de Déploiement

- Sur Site

- Basé sur le Cloud / Basé sur le Web

- Hybride

- Par Utilisateur Final

- Prestataires de Soins de Santé

- Payeurs

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples consultations auprès de DSI hospitaliers, d'actuaires de payeurs, d'infirmières en gestion des soins et de dirigeants de plateformes PHM en Amérique du Nord, en Europe et en Asie nous permettent de valider les fourchettes de prix, d'actualiser les courbes d'adoption et d'affiner les hypothèses relatives aux obstacles avant que les chiffres ne soient définitivement arrêtés.

Recherche documentaire

Les analystes de Mordor commencent par des ensembles de données ouverts tels que les Dépenses mondiales de santé de l'OMS, les Statistiques de santé de l'OCDE et les Centers for Medicare & Medicaid Services pour évaluer les dépenses de santé nationales, suivis d'indicateurs d'adoption provenant de HIMSS, des tableaux de bord sur les maladies chroniques des CDC et de revues à comité de lecture telles que Health Affairs. Nous enrichissons cette base avec des dépôts de sociétés, des présentations aux investisseurs et des flux d'actualités réputés collectés via Dow Jones Factiva, ainsi que des instantanés financiers issus de D&B Hoovers, ce qui nous fournit des pistes de revenus fournisseurs vérifiées. Des informations complémentaires proviennent d'associations professionnelles telles que l'American Hospital Association et l'European Public Health Alliance, qui clarifient les évolutions politiques susceptibles de modifier les enveloppes de dépenses. Cette liste de sources est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une approche descendante convertit les dépenses nationales en technologies de l'information de santé et la pénétration des DSE en un bassin de dépenses adressables, qui est ensuite croisé de manière sélective avec une approche ascendante s'appuyant sur des revenus fournisseurs échantillonnés, des frais d'abonnement moyens et des ratios de services de mise en œuvre. Des variables clés telles que la prévalence des maladies chroniques, la pénétration des paiements basés sur la valeur, les taux de migration vers le cloud et les dépenses de santé par habitant alimentent une régression multivariée qui projette la demande jusqu'en 2030. Les lacunes dans les données ascendantes sont comblées par des ratios médians de pairs issus des entretiens primaires.

Cycle de validation des données et de mise à jour

Les résultats passent par un processus de révision en trois couches qui signale les anomalies par rapport aux séries externes de dépenses de santé et aux publications publiques des fournisseurs. Tout écart supérieur à cinq pour cent déclenche une nouvelle consultation des sources. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires après tout événement réglementaire ou de remboursement significatif.

Pourquoi la référence de Mordor en matière de solutions de gestion de la santé des populations mérite confiance

Les estimations publiées divergent souvent parce que les entreprises retiennent des catégories de revenus, des progressions de prix et des cadences d'actualisation différentes.

Les principaux facteurs d'écart comprennent le périmètre de la plateforme (certains ne comptabilisent que les logiciels), l'inclusion des régions émergentes et le fait que les services soient évalués aux ASP historiques ou prospectifs. Mordor Intelligence applique un périmètre transparent unique, des réinitialisations annuelles des taux de change et des dépôts fournisseurs vérifiés, produisant un point médian équilibré sur lequel les décideurs peuvent s'appuyer en toute confiance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 63,5 Md USD (2025) | Mordor Intelligence | - |

| 103,63 Md USD (2025) | Global Consultancy A | Intègre les plateformes de soins chroniques et utilise un TCAC agressif de 22 % |

| 36,98 Md USD (2024) | Industry Database B | Comptabilise uniquement les logiciels, exclut les services et l'Asie-Pacifique |

La comparaison montre qu'une fois harmonisé pour le périmètre et la devise, notre chiffre se situe entre les estimations optimistes et conservatrices des pairs, ce qui souligne pourquoi les clients considèrent la référence de Mordor comme le point de départ le plus fiable pour la planification stratégique.

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché de la Gestion de la Santé des Populations ?

La taille du Marché de la Gestion de la Santé des Populations devrait atteindre 75,32 milliards USD en 2026 et croître à un TCAC de 18,62 % pour atteindre 176,9 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché de la Gestion de la Santé des Populations ?

L'Amérique du Nord est en tête avec environ 48,35 % de part, portée par les incitations aux soins basés sur la valeur.

Pourquoi les services dépassent-ils les logiciels en termes de croissance ?

Les organisations s'appuient sur des experts externes pour gérer des mises en œuvre complexes et combler les lacunes en matière de talents, stimulant la demande de services.

Quelle est la région à la croissance la plus rapide sur le Marché de la Gestion de la Santé des Populations ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé sur la période de prévision (2026-2031).

Dernière mise à jour de la page le: