Taille et part du marché du traitement de l'astrocytome anaplasique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

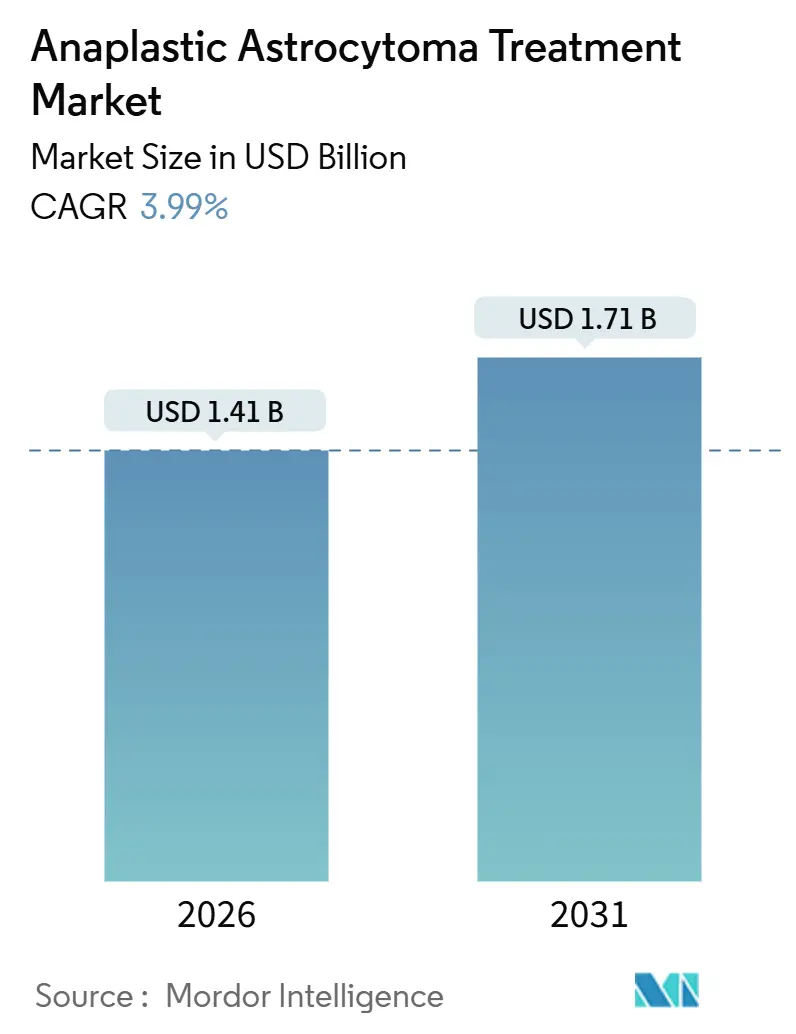

| Taille du Marché (2026) | 1.41 Milliards de dollars |

| Taille du Marché (2031) | 1.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.99% CAGR |

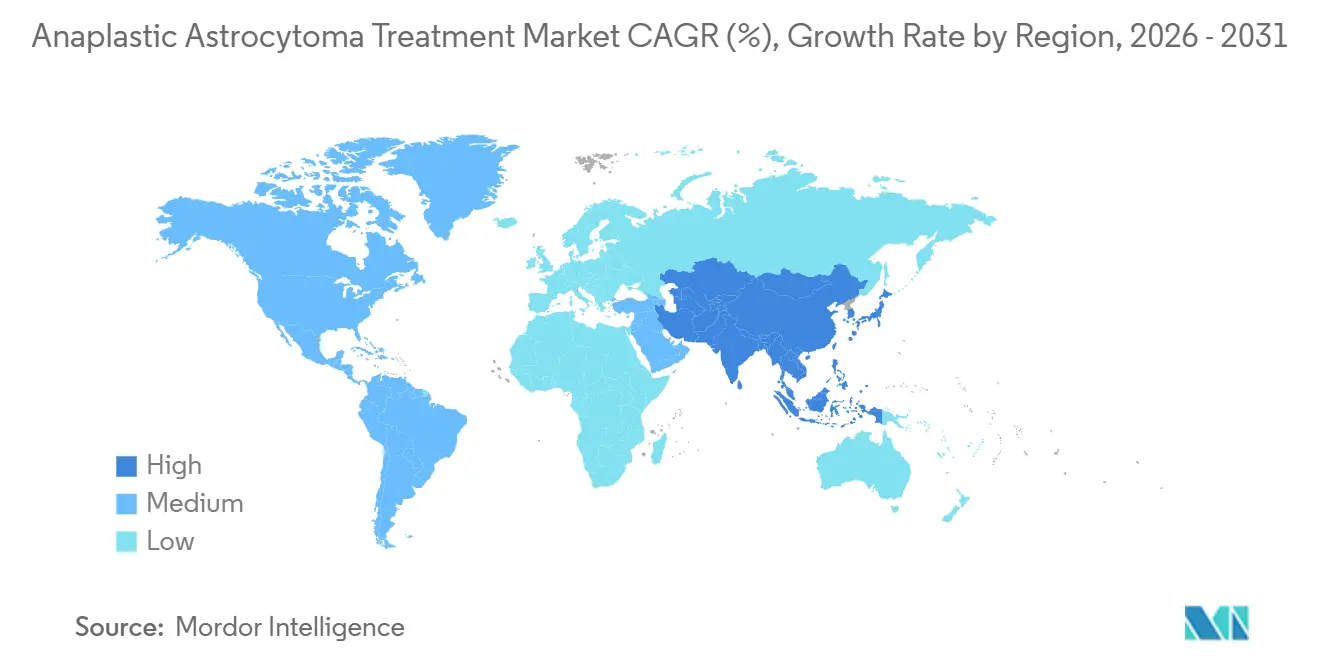

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'astrocytome anaplasique par Mordor Intelligence

La taille du marché du traitement de l'astrocytome anaplasique est estimée à 1,41 milliard USD en 2026, et devrait atteindre 1,71 milliard USD d'ici 2031, à un CAGR de 3,99 % pendant la période de prévision (2026-2031).

La croissance actuelle repose sur deux réalités contrastées : l'adoption rapide de la thérapie ciblée sur IDH par la majorité des cas IDH-mutants et l'écart de survie persistant dans la minorité IDH-sauvage. L'accès élargi au témozolomide générique, l'expansion de la protonthérapie et les tests moléculaires guidés par les recommandations soutiennent des revenus stables en première ligne, tandis que les inhibiteurs doubles émergents, les conjugués anticorps-médicament et les immunothérapies issues d'essais en panier définissent le potentiel à long terme. La dynamique concurrentielle reste modérée, car seule une poignée d'agents de marque bénéficient d'une indication spécifique à l'astrocytome anaplasique, et la plupart des schémas thérapeutiques empruntent encore les précédents du glioblastome. Le marché du traitement de l'astrocytome anaplasique doit donc équilibrer la tarification des médicaments orphelins, le contrôle des payeurs et les volumes modestes de patients face à un pipeline prêt à modifier les standards de soins au cours de la prochaine décennie.

Points clés du rapport

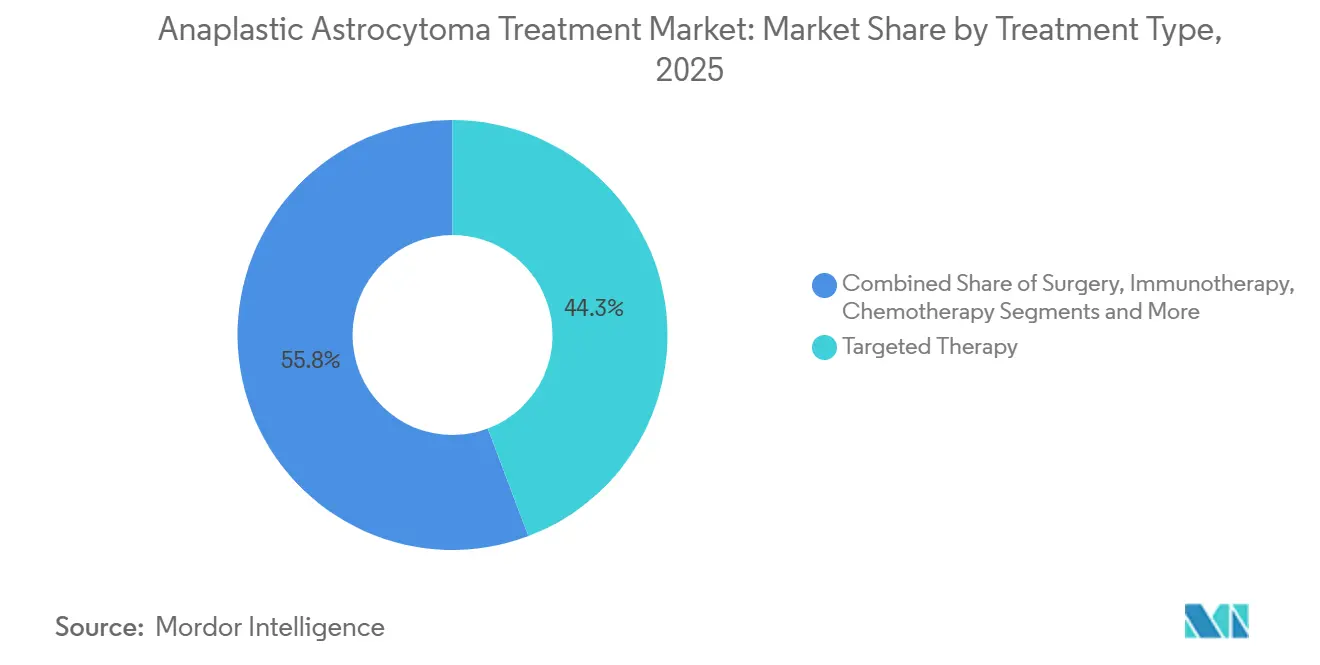

- La thérapie ciblée détenait 44,25 % de la part du marché du traitement de l'astrocytome anaplasique en 2025, tandis que l'immunothérapie affichait le CAGR projeté le plus rapide à 5,73 % jusqu'en 2031.

- Les protocoles de première ligne représentaient 66,14 % des revenus de 2025, tandis que les options de deuxième ligne sont prévues pour s'étendre à un CAGR de 6,58 % grâce à la reprise de la lomustine et aux combinaisons d'inhibiteurs IDH.

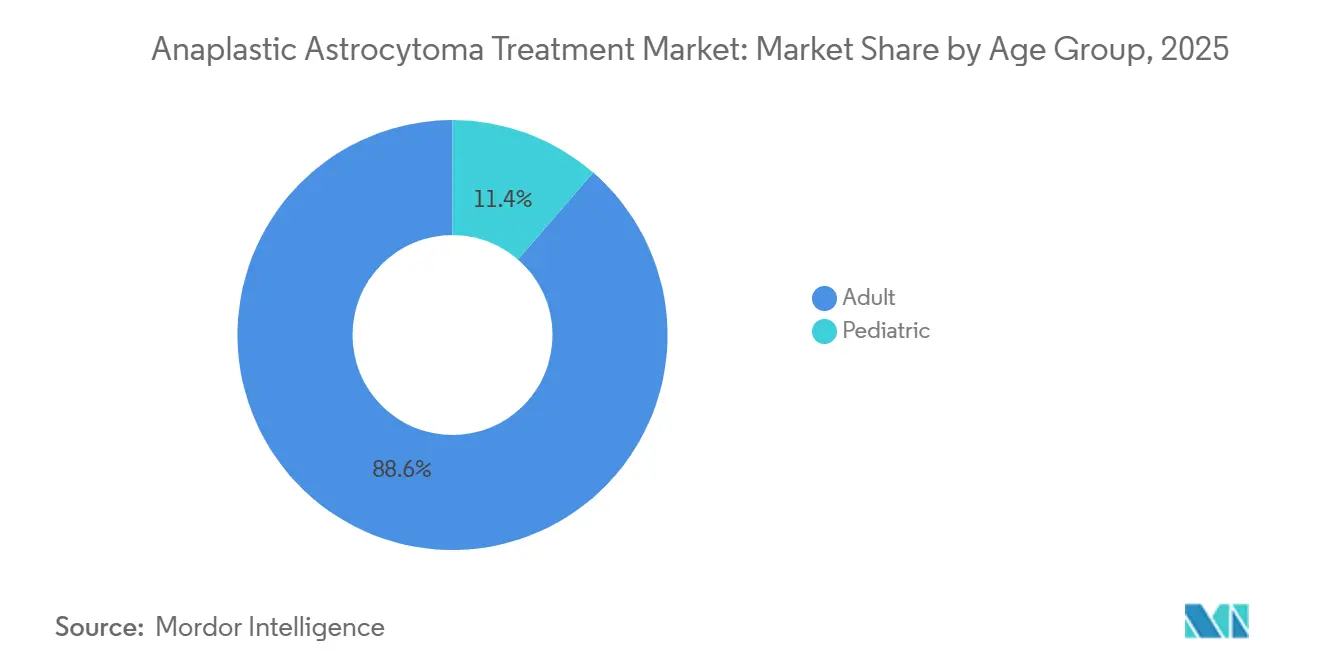

- Les patients adultes représentaient 88,63 % du volume de 2025, mais le segment pédiatrique devrait croître à un CAGR robuste de 7,02 %, soutenu par des découvertes génomiques spécifiques à l'âge.

- Les hôpitaux ont généré 53,38 % des revenus des utilisateurs finaux en 2025, mais les cliniques spécialisées et les centres de neuro-oncologie croissent à un CAGR de 5,24 % à mesure que les comités multidisciplinaires de tumeurs et les unités de protonthérapie se multiplient.

- L'Amérique du Nord dominait avec une contribution aux revenus de 42,46 % en 2025 ; l'Asie-Pacifique devrait afficher la croissance régionale la plus élevée à un CAGR de 6,22 %, portée par l'accessibilité des agents alkylants génériques et l'expansion des capacités de diagnostic moléculaire.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du traitement de l'astrocytome anaplasique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Radiothérapie soutenue par les recommandations associée au témozolomide pour les tumeurs de grade 3 IDH-mutantes | +0.8% | Amérique du Nord, Europe occidentale | Moyen terme (2 à 4 ans) |

| Classification moléculaire et expansion des tests de biomarqueurs | +1.2% | Mondial, plus fort dans les marchés développés | Moyen terme (2 à 4 ans) |

| Disponibilité des agents alkylants génériques améliorant l'accessibilité financière | +0.9% | Asie-Pacifique, Amérique latine | Court terme (≤ 2 ans) |

| Test de méthylation du promoteur MGMT optimisant l'utilisation de la chimiothérapie | +0.6% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Dynamique du pipeline en inhibiteurs IDH et nouvelles combinaisons | +1.1% | Mondial | Long terme (≥ 4 ans) |

| Adoption de protocoles d'IMRT hypofractionnée et de protonthérapie | +0.7% | Amérique du Nord, Europe occidentale, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La radiothérapie soutenue par les recommandations associée au témozolomide adjuvant soutient le contrôle à long terme

Les protocoles NCCN et EANO recommandent une radiothérapie focale suivie d'un témozolomide adjuvant pour l'astrocytome anaplasique IDH-mutant, maintenant la dominance de la première ligne jusqu'en 2031.[1]Comité éditorial du National Comprehensive Cancer Network, « Cancers du système nerveux central, version 2.2026 », National Comprehensive Cancer Network, nccn.org Le témozolomide générique de Cipla et d'autres fabricants indiens a réduit les coûts par cycle de 60 % dans de nombreux pays à revenu faible et intermédiaire, favorisant l'observance en Asie-Pacifique et en Amérique latine. Les centres américains et allemands déploient de plus en plus des schémas hypofractionnés — 54 Gy en 30 fractions — pour raccourcir la thérapie sans compromettre le contrôle.[2]Jiří Kratochvil et al., « Radiothérapie hypofractionnée pour le gliome de grade 3 : une expérience multicentrique », International Journal of Radiation Oncology, redjournal.org Les opérateurs de protonthérapie au Japon et en Corée du Sud rapportent des protocoles d'épargne hippocampique qui préservent les résultats cognitifs des adultes jeunes IDH-mutants. L'approbation du vorasidenib en 2024 pour le gliome de grade 2 a déclenché des essais testant l'agent comme complément adjuvant après la chimioradiothérapie dans la maladie de grade 3.

La classification moléculaire accélère l'adoption de la thérapie ciblée

Le profilage systématique des mutations IDH, de la méthylation MGMT, de la codélétion 1p/19q et de la perte d'ATRX guide désormais la sélection thérapeutique, portant les agents ciblés à 44,25 % des revenus de 2025. L'approbation de l'ivosidenib en 2024 pour le gliome IDH1-mutant en rechute a fourni la première option de petite molécule spécifique au gliome, atteignant un taux de réponse objectif de 35 % dans les cohortes américaines en vie réelle.[3] Kristen B. Peters et al., « Résultats en vie réelle avec l'ivosidenib dans les gliomes IDH1-mutants en rechute », Memorial Sloan Kettering Cancer Center, mskcc.org La survie sans progression médiane de 27,7 mois du vorasidenib dans INDIGO valide davantage l'inhibition duale, et Servier a déposé une demande d'indication de grade 3 fin 2025. Medicare et plusieurs payeurs européens remboursent désormais le séquençage de nouvelle génération complet, permettant la détection des lésions BRAF, FGFR et NTRK qui surviennent collectivement dans 5 à 8 % des astrocytomes anaplasiques. Les comités moléculaires de tumeurs en Chine et en Inde élargissent la participation aux essais, bien que les coûts freinent encore l'adoption en dehors des centres métropolitains.

La pénétration des agents alkylants génériques améliore l'accessibilité financière

L'expiration du brevet du témozolomide a libéré un marché générique très concurrentiel — Cipla, Dr. Reddy's, Sun Pharma, Teva, Zydus et Hetero Labs — fournissant plus de 80 % du volume mondial d'ici 2026. Le prix d'un traitement en Inde et au Brésil est désormais inférieur à 50 USD, élargissant l'accès et soutenant le CAGR de 6,22 % de l'Asie-Pacifique. Les chocs de prix de la lomustine au Royaume-Uni en 2023 ont mis en évidence le risque lié à un fournisseur unique, mais l'approbation par la FDA d'un générique américain en 2024 a rétabli la concurrence et stabilisé les coûts à 800 USD par cycle. Les producteurs chinois émergents poursuivent la bioéquivalence pour la dacarbazine et la procarbazine, visant la part de marché de deuxième ligne dans un segment dont la croissance est prévue à un CAGR de 6,58 %.

Le test de méthylation du promoteur MGMT affine les décisions de chimiothérapie

Le statut de méthylation MGMT prédit le bénéfice du témozolomide, et la pénétration des tests dépasse 70 % aux États-Unis et en Europe occidentale. Les tumeurs méthylées présentent un risque de progression inférieur de 40 % sous témozolomide adjuvant, consolidant le statut de recommandation du test. Le remboursement Medicare sous CPT 81287 élimine les obstacles financiers aux États-Unis, tandis que l'Europe de l'Est et l'Amérique latine font encore face à des lacunes de couverture. Des chercheurs de l'UCSF ont publié en 2025 des données reliant les signatures de méthylation de l'ADN tumoral circulant au statut MGMT tissulaire, posant les bases d'une surveillance non invasive. L'examen par la FDA d'un test MGMT par biopsie liquide pourrait démocratiser l'accès pour les pratiques communautaires à moyen terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Bassin de patients ultra-rare réduisant les volumes adressables | –0.9% | Mondial | Long terme (≥ 4 ans) |

| Bénéfice de survie limité et peu d'approbations spécifiques à l'astrocytome anaplasique | –0.7% | Mondial, aigu dans la maladie IDH-sauvage | Moyen terme (2 à 4 ans) |

| Exposition à un fournisseur unique et volatilité des prix de la lomustine | –0.4% | Europe, certains marchés émergents | Court terme (≤ 2 ans) |

| Variabilité du remboursement pour les diagnostics moléculaires avancés | –0.5% | Amérique latine, Moyen-Orient et Afrique, parties de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'incidence ultra-rare limite la faisabilité des essais et les revenus

L'astrocytome anaplasique représente à peine 4 % des gliomes adultes, ce qui équivaut à moins de 1 500 cas annuels aux États-Unis, une échelle qui plafonne le potentiel de ventes maximales et entrave le recrutement dans les essais. INDIGO a mis cinq ans pour recruter 331 participants dans 13 pays. Les incitations aux médicaments orphelins compensent une partie du risque commercial, mais les prévisions dépassent rarement 200 millions USD par actif, ce qui dissuade les acteurs à grande capitalisation. Les registres internationaux cherchent à regrouper les données, mais la stratification IDH et MGMT fragmente davantage la cohorte. Le financement en capital-risque vers les start-ups spécialisées dans l'astrocytome anaplasique a chuté de 30 % entre 2023 et 2025.

Les gains de survie limités freinent l'enthousiasme pour la deuxième ligne

Les tumeurs IDH-sauvages ressemblent au glioblastome et n'offrent que 15 à 18 mois de survie médiane malgré un traitement agressif. Au-delà de l'ivosidenib et du vorasidenib, tous les autres agents reposent sur des précédents hors indication, ce qui complique le remboursement. Une analyse Cochrane de 2025 n'a montré aucun avantage de survie de la lomustine, mais les oncologues européens la prescrivent encore faute de meilleures options. Le bevacizumab améliore l'imagerie mais pas la survie, et le nivolumab n'a pas atteint ses critères d'évaluation dans CheckMate 143. Les patients naviguent par conséquent entre un compromis entre toxicité et prolongation modeste de la vie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : dominance de la thérapie ciblée associée à une montée en puissance de l'immunothérapie

La thérapie ciblée a généré 44,25 % des revenus de 2025 pour le marché du traitement de l'astrocytome anaplasique, principalement grâce à l'ivosidenib et au vorasidenib qui traitent jusqu'à 80 % des cas IDH-mutants. Le duo devrait prolonger les intervalles sans progression du double de ceux des comparateurs placebo, créant un espace pour déplacer la lomustine en soins de deuxième ligne. L'immunothérapie est la plus rapide en progression à un CAGR de 5,73 %, soutenue par des protocoles en panier axés sur les tumeurs hypermutées et déficientes en réparation des mésappariements, bien qu'elles ne représentent qu'un petit sous-ensemble génétique.

L'utilisation continue de la chimioradiothérapie maintient les agents alkylants et la radiothérapie comme fondements, tandis que les schémas d'IMRT et de protonthérapie limitent les séquelles neurocognitives. La chirurgie permet la cytoréduction et le prélèvement moléculaire, mais est souvent limitée par la proximité de la tumeur avec des structures éloquentes. Les champs de traitement tumoral restent une niche en raison des contraintes liées au port du dispositif, mais les essais associant cette approche au témozolomide pourraient élargir l'adoption si les obstacles à l'observance diminuent.

Par ligne de thérapie : commandement de la première ligne avec dynamique de la deuxième ligne

Les schémas de première ligne ont contribué à 66,14 % de la demande de 2025 sur le marché du traitement de l'astrocytome anaplasique, soutenus par l'adoption quasi universelle de la radiothérapie associée au témozolomide dans les contextes IDH-mutants. La sélection guidée par la méthylation MGMT optimise davantage le bénéfice.

La thérapie de deuxième ligne devrait augmenter de 6,58 % par an à mesure que la lomustine, les inhibiteurs IDH et les participants aux essais en panier gagnent du terrain. Les centres américains rapportent une réponse de 35 % à l'ivosidenib dans la maladie en rechute après témozolomide, modifiant la pratique standard. Le bevacizumab maintient une place pour la gestion de l'œdème, et des combinaisons telles que vorasidenib plus lomustine sont en cours d'évaluation européenne.

Par groupe d'âge : prédominance adulte et potentiel pédiatrique

Les cas adultes représentaient 88,63 % du volume traité en 2025 dans le marché du traitement de l'astrocytome anaplasique. Ces patients bénéficient de survies à cinq ans dépassant 60 % lorsqu'ils sont IDH-mutants et MGMT-méthylés, justifiant des stratégies multimodales intensives.

L'incidence pédiatrique est plus faible mais s'étend à un CAGR de 7,02 %, alimentée par des découvertes de mutations H3 K27M, ALK et BRAF qui adaptent les choix de thérapie ciblée. Les centres de protonthérapie donnent la priorité aux enfants pour minimiser la neurotoxicité tardive, et une étude de phase 2 du COG en cours examine la sécurité du vorasidenib chez les jeunes patients.

Par utilisateur final : leadership hospitalier au milieu d'un glissement vers l'ambulatoire

Les hôpitaux ont généré 53,38 % des revenus de 2025 sur le marché du traitement de l'astrocytome anaplasique, reflétant leurs fonctions intégrées de chirurgie, radiothérapie et chimiothérapie en hospitalisation. Les grands complexes académiques ancrent l'adhésion aux recommandations et la participation aux essais.

Les cliniques spécialisées et les centres dédiés à la neuro-oncologie suivent une courbe de croissance de 5,24 % à mesure que les unités de perfusion ambulatoires, les salles de protonthérapie et les comités de tumeurs par télémédecine démontrent des gains d'efficacité. Les centres chirurgicaux ambulatoires sont compétitifs pour les biopsies et les poses de cathéters, tandis que les instituts académiques se concentrent sur la recherche translationnelle et les essais de précision en oncologie.

Analyse géographique

L'Amérique du Nord a fourni 42,46 % des revenus de 2025 pour le marché du traitement de l'astrocytome anaplasique, portée par des taux élevés de tests MGMT, le profilage génomique financé par Medicare et les approbations rapides de la FDA pour l'ivosidenib, le vorasidenib et la lomustine générique. La participation aux essais cliniques dépasse 60 %, accélérant l'accès précoce aux agents de nouvelle génération. La pénétration de la protonthérapie est passée de 10 % en 2023 à 18 % en 2026 après que les payeurs ont accepté les avantages en termes de qualité de vie.

L'Europe a contribué à environ 30 % de la demande de 2025, menée par l'Allemagne, la France et le Royaume-Uni, qui imposent tous le test MGMT avant le témozolomide. Les désignations orphelines de l'EMA pour trois nouveaux inhibiteurs IDH indiquent un soutien réglementaire, mais la volatilité des prix de la lomustine en 2023-2024 a exposé la fragilité de l'approvisionnement jusqu'à ce que les génériques indiens entrent dans le circuit. L'adoption en Europe de l'Est est en retard en raison du remboursement partiel des panels NGS, bien que les essais pan-européens de l'EORTC contribuent à combler les lacunes d'accès.

L'Asie-Pacifique est en voie d'atteindre un CAGR de 6,22 % jusqu'en 2031, le plus rapide parmi les régions, à mesure que l'accessibilité financière du témozolomide générique, le déploiement des tests MGMT dans les centres urbains et la capacité croissante de protonthérapie au Japon et en Corée du Sud convergent. L'approbation du vorasidenib en Chine début 2026 et les avancées indiennes en matière de tests MGMT internes soulignent cette dynamique. Le remboursement de l'ivosidenib en Australie améliore l'accès pour les patients IDH1-mutants.

Paysage concurrentiel

La concentration du marché est modérée : Servier, Agios et Novocure dominent les segments de marque, tandis que plusieurs génériques se partagent le volume de chimiothérapie. Le vorasidenib de Servier et l'ivosidenib d'Agios possèdent les seules approbations IDH-mutantes, accordant un quasi-monopole au sein de ce génotype jusqu'aux expirations de brevets au début des années 2030. L'Optune de Novocure maintient un statut de dispositif exclusif, bien que les contraintes d'utilisation quotidienne limitent une adoption large. Roche et Merck poursuivent l'exploration de l'immunothérapie, mais l'efficacité reste confinée aux niches déficientes en réparation des mésappariements. Les fabricants de génériques — Cipla, Dr. Reddy's, Sun Pharma, Teva, Zydus, Hetero — se concurrencent principalement sur la fiabilité et le prix. Les thèmes stratégiques tournent autour de l'exclusivité des médicaments orphelins, des extensions d'indication vers la maladie de grade 3 et des schémas de combinaison associant le blocage IDH aux agents alkylants ou aux agents de point de contrôle immunitaire. Les opportunités inexploitées comprennent les thérapies pour les tumeurs IDH-sauvages et les technologies de délivrance pénétrant la barrière hémato-encéphalique.

Leaders du secteur du traitement de l'astrocytome anaplasique

Accord Healthcare Ltd.

Merck & Co., Inc.

Sun Pharmaceutical Industries Ltd.

Teva Pharmaceutical Industries Ltd.

Zydus Lifesciences Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : la FDA a accordé la désignation de voie rapide au zotiraciclib (TG02) pour les gliomes de haut grade récurrents avec mutations IDH1/2.

- Juillet 2025 : Mustang Bio a reçu le statut de médicament orphelin pour le candidat CAR-T ciblant IL13Ra2 MB-101 dans l'astrocytome diffus et anaplasique récurrent.

- Août 2024 : la FDA a approuvé le vorasidenib pour le gliome IDH-mutant de grade 2 ; Servier a déposé une demande d'extension au grade 3 en décembre 2025.

Portée du rapport mondial sur le marché du traitement de l'astrocytome anaplasique

Le traitement de l'astrocytome anaplasique désigne une approche multimodale agressive pour la prise en charge des tumeurs cérébrales de grade III à croissance rapide, impliquant la résection chirurgicale, la radiothérapie et la chimiothérapie (souvent le témozolomide), avec des plans souvent personnalisés en fonction du statut de mutation IDH.

Le rapport sur le marché du traitement de l'astrocytome anaplasique est segmenté par type de traitement, ligne de thérapie, groupe d'âge, utilisateur final et géographie.

Par type de traitement, le marché est segmenté en chirurgie, radiothérapie, chimiothérapie, thérapie ciblée, immunothérapie et champs de traitement tumoral. Par ligne de thérapie, le marché est segmenté en première ligne et deuxième ligne. Par groupe d'âge, le marché est segmenté en adulte et pédiatrique. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et centres de neuro-oncologie, centres chirurgicaux ambulatoires, et instituts académiques et de recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Les prévisions du marché sont fournies en termes de valeur (USD).

| Chirurgie |

| Radiothérapie |

| Chimiothérapie |

| Thérapie ciblée |

| Immunothérapie |

| Champs de traitement tumoral (TTFields) |

| Première ligne |

| Deuxième ligne |

| Adulte |

| Pédiatrique |

| Hôpitaux |

| Cliniques spécialisées et centres de neuro-oncologie |

| Centres chirurgicaux ambulatoires |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Chirurgie | |

| Radiothérapie | ||

| Chimiothérapie | ||

| Thérapie ciblée | ||

| Immunothérapie | ||

| Champs de traitement tumoral (TTFields) | ||

| Par ligne de thérapie | Première ligne | |

| Deuxième ligne | ||

| Par groupe d'âge | Adulte | |

| Pédiatrique | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées et centres de neuro-oncologie | ||

| Centres chirurgicaux ambulatoires | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement de l'astrocytome anaplasique ?

La taille du marché du traitement de l'astrocytome anaplasique a atteint 1,41 milliard USD en 2026 et devrait grimper à 1,71 milliard USD d'ici 2031.

Quelle classe thérapeutique mène actuellement les dépenses ?

La thérapie ciblée sur IDH a généré 44,25 % des revenus de 2025, le niveau le plus élevé parmi tous les types de traitement.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait s'étendre à un CAGR de 6,22 %, le rythme régional le plus rapide.

Pourquoi les tests MGMT sont-ils importants ?

La méthylation du promoteur MGMT prédit le bénéfice du témozolomide, réduisant le risque de progression de 40 % dans les tumeurs méthylées.

Qu'est-ce qui limite le plus l'expansion du marché ?

L'incidence ultra-rare restreint le nombre de patients, la taille des essais et le potentiel de ventes maximales.

Dernière mise à jour de la page le: