Taille et part du marché du traitement de la dégénérescence maculaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

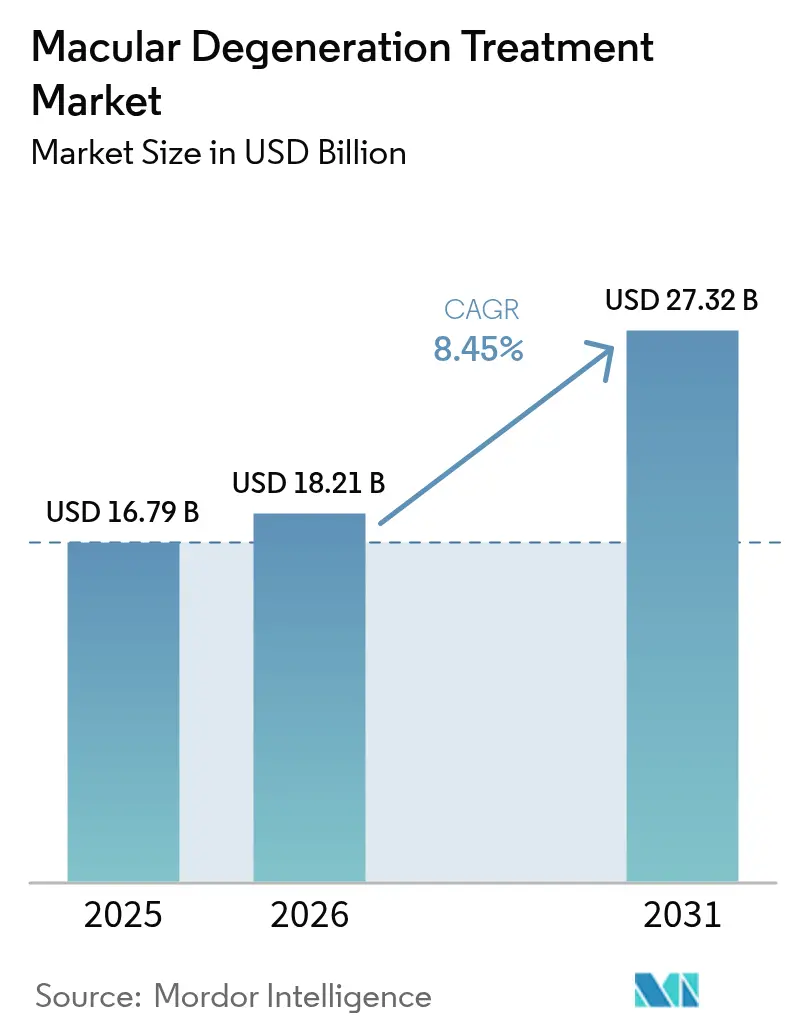

| Taille du Marché (2026) | 18.21 Milliards de dollars |

| Taille du Marché (2031) | 27.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.45% CAGR |

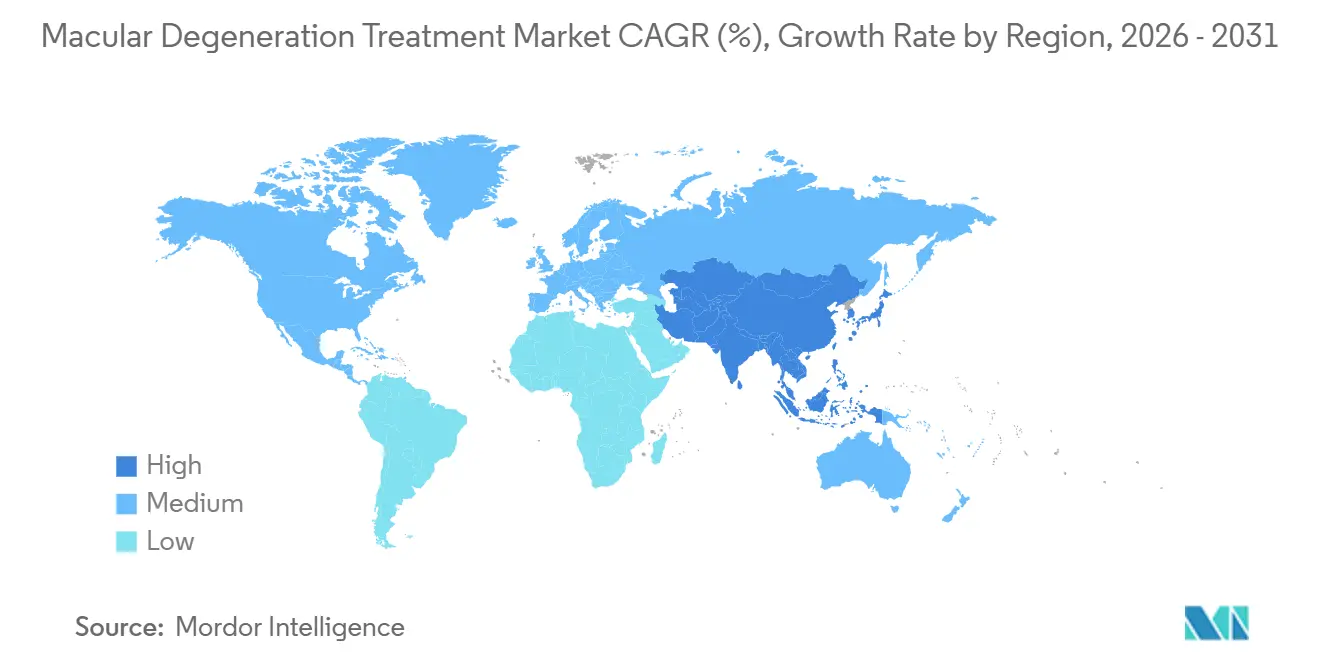

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

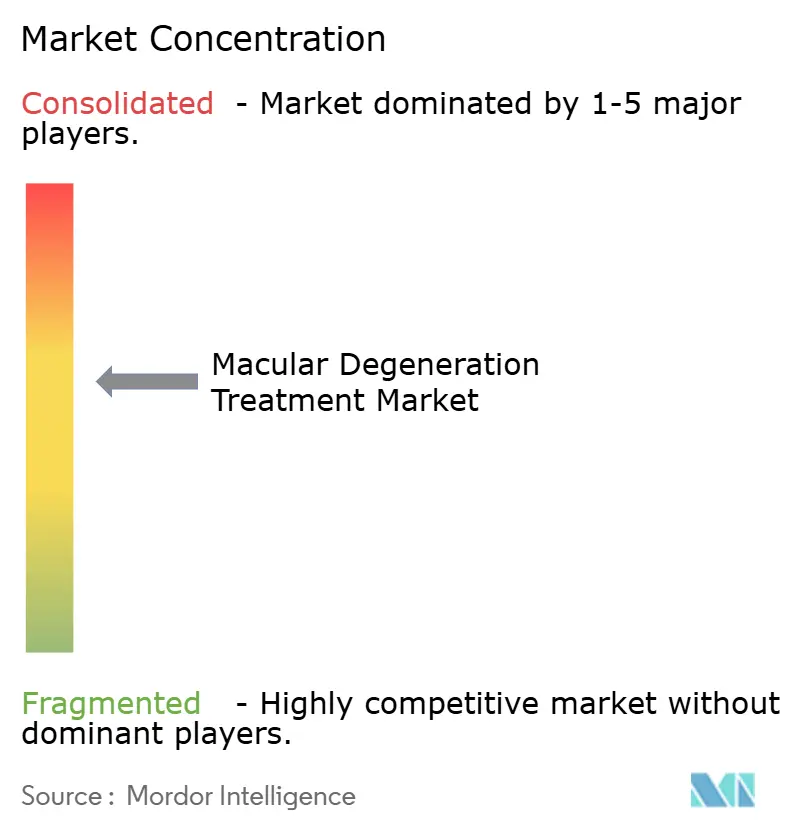

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la dégénérescence maculaire par Mordor Intelligence

La taille du marché du traitement de la dégénérescence maculaire devrait s'étendre de 16,79 milliards USD en 2025 et 18,21 milliards USD en 2026 à 27,32 milliards USD d'ici 2031, enregistrant un TCAC de 8,45 % entre 2026 et 2031. Le marché du traitement de la dégénérescence maculaire bénéficie de biologiques anti-VEGF durables qui étendent les intervalles de dosage à 16 semaines, d'inhibiteurs du complément qui ouvrent un nouveau flux de revenus dans l'atrophie géographique, et de systèmes de tomographie par cohérence optique (OCT) dotés d'intelligence artificielle qui détectent la croissance de drusen à haut risque bien avant que la perte visuelle ne survienne. Les pipelines de thérapie génique, les dispositifs d'administration suprachoroïdienne et les applications de surveillance à domicile élargissent la boîte à outils thérapeutique, tandis que les remises sur les biosimilaires de 30 à 40 % en Europe et dans les marchés émergents stimulent l'adoption du traitement sans éroder la valeur globale, les fabricants contrant la pression sur les prix avec des formats différenciés à action prolongée. L'Amérique du Nord reste le plus grand générateur de revenus grâce au remboursement Medicare Partie B, mais l'Asie-Pacifique est la région à la croissance la plus rapide, le Japon, la Chine et la Corée du Sud accélérant le financement public des soins visuels liés au vieillissement. L'intensité concurrentielle est élevée ; les fabricants d'origine défendent leurs parts grâce à des extensions de brevets, des formulations stables à température ambiante et des offres groupées de diagnostic numérique qui réduisent la charge de travail des cliniques et soutiennent les contrats basés sur la valeur.

Principaux enseignements du rapport

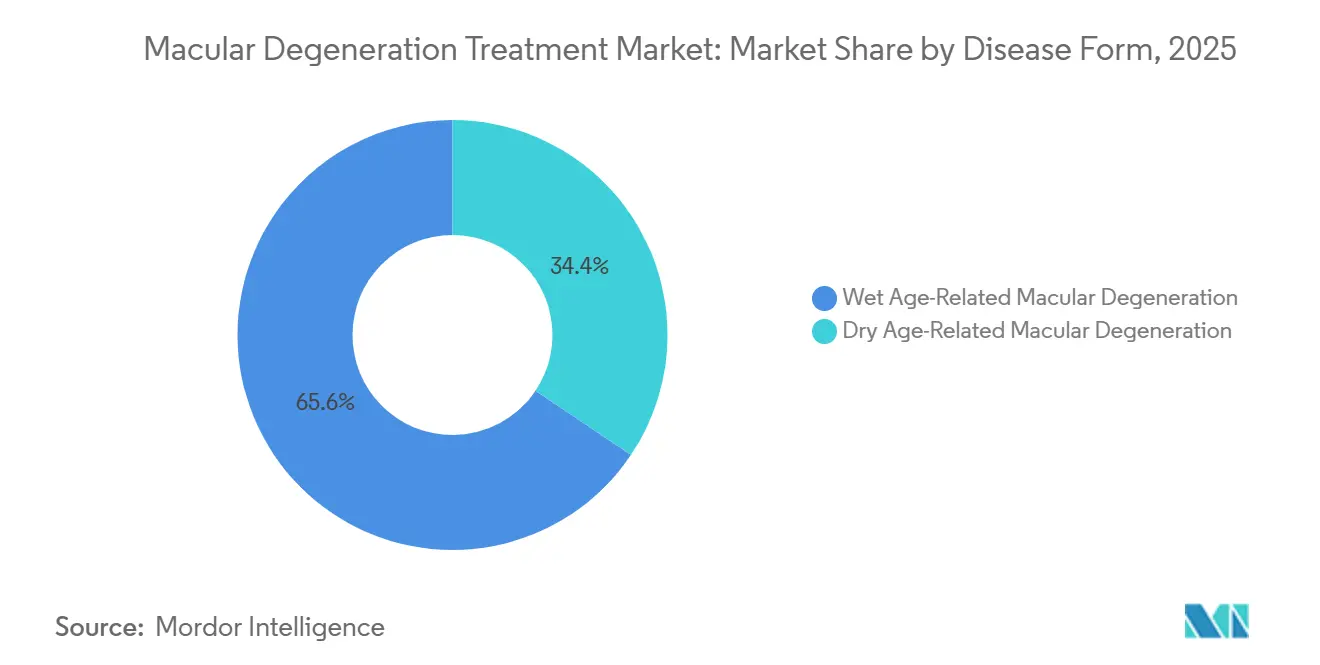

- Par forme de maladie, la dégénérescence maculaire liée à l'âge humide a dominé le marché du traitement de la dégénérescence maculaire avec une part de marché de 65,55 % en 2025, tandis que la DMLA sèche devrait se développer à un TCAC de 11,85 % jusqu'en 2031.

- Par stade de la maladie, les cas à un stade avancé représentaient 45,53 % de la taille du marché du traitement de la dégénérescence maculaire en 2025, tandis que le stade intermédiaire progresse à un TCAC de 11,75 % sur la période 2026-2031.

- Par voie d'administration, l'injection intravitréenne représentait 62,52 % des revenus en 2025 ; l'administration suprachoroïdienne devrait croître à un TCAC de 10,12 % au cours de la même période.

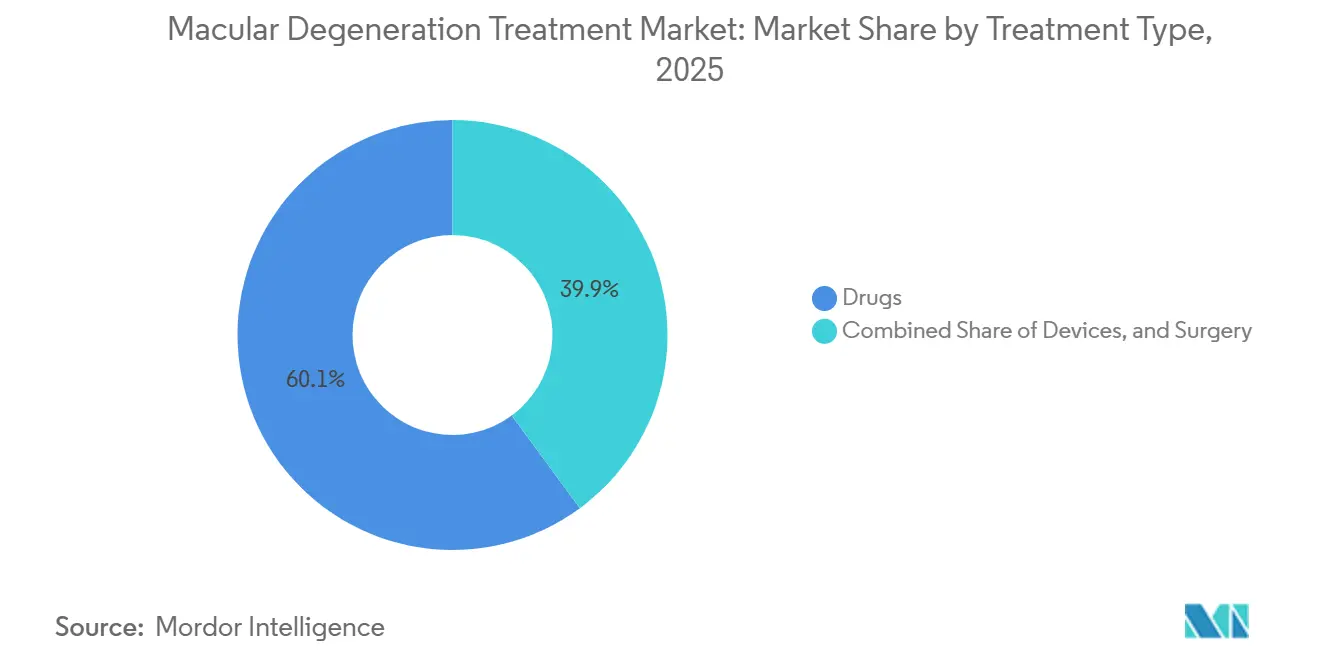

- Par type de traitement, les médicaments représentaient 60,15 % des dépenses en 2025, et les dispositifs progressent à un TCAC de 11,82 % jusqu'en 2031.

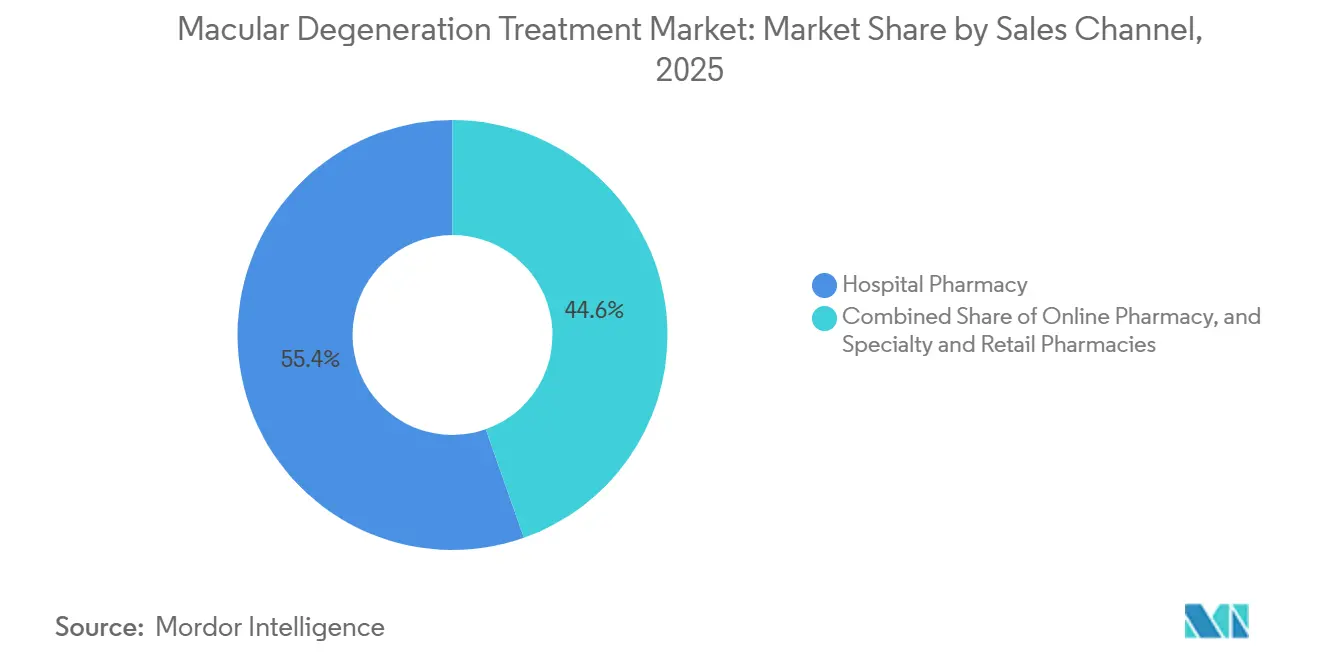

- Par canal de vente, les pharmacies hospitalières détenaient une part de 55,45 % en 2025, tandis que les pharmacies en ligne devraient progresser à un TCAC de 12,62 % à mesure que la télémédecine intègre la distribution spécialisée.

- Par géographie, l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 10,72 % jusqu'en 2031, bien que l'Amérique du Nord ait représenté 42,55 % des revenus en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement de la dégénérescence maculaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la DMLA dans les populations vieillissantes | +2.1% | Mondial, avec une concentration au Japon, en Allemagne, en Italie et en Corée du Sud | Long terme (≥ 4 ans) |

| Expansion rapide des lancements d'anti-VEGF à action prolongée | +1.8% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Amélioration de l'imagerie ophtalmique et détection précoce assistée par intelligence artificielle | +1.3% | Amérique du Nord, cœur de l'Asie-Pacifique (Japon, Corée du Sud, Singapour) | Moyen terme (2-4 ans) |

| Érosion des prix par les biosimilaires élargissant l'accès dans les marchés émergents | +1.0% | Europe, Amérique latine, Moyen-Orient, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Applications de surveillance à domicile améliorant le ratio diagnostiqué/traité | +0.7% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Augmentation des dépenses de santé pour la préservation de la vision | +0.9% | Mondial, porté par les pays de l'OCDE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la DMLA dans les populations vieillissantes

Le Japon a recensé 36,2 millions de citoyens âgés de 65 ans et plus en 2024, soit 29,1 % de sa population totale, tandis que la Corée du Sud a franchi le seuil « super-vieilli » à 20 % en 2025. La Chine prévoit 400 millions de personnes de plus de 60 ans d'ici 2030, et l'incidence de la DMLA plus que double à chaque décennie après 60 ans[1]Bureau des statistiques du Japon, « Estimations de la population 2024 », STAT, stat.go.jp. L'Allemagne, l'Italie et l'Espagne ont chacune dépassé une part de personnes âgées de 23 % en 2025, entraînant une croissance à deux chiffres des visites en clinique de rétine. Parce que la perte de la vision centrale restreint la vie quotidienne, les gouvernements financent les soins liés à la DMLA même en période de ralentissement économique, protégeant le marché du traitement de la dégénérescence maculaire du risque cyclique. Ces réalités démographiques créent une visibilité durable sur la demande pour au moins les deux prochaines décennies.

Expansion rapide des lancements d'anti-VEGF à action prolongée

Le faricimab bispecifique de Roche a permis à 60 % des participants aux essais de maintenir des intervalles de 16 semaines, réduisant de moitié la fréquence des injections par rapport à l'aflibercept mensuel. Le système de distribution par port de Genentech, un réservoir de ranibizumab rechargeable implanté chirurgicalement, étend le dosage à des intervalles de six mois et a reçu l'autorisation de la FDA en 2024. L'Eylea HD de Regeneron a obtenu son approbation en 2024 avec une concentration de 8 mg permettant un entretien de 12 à 16 semaines après le chargement. La durabilité prolongée réduit les coûts liés aux visites de 1 200 à 1 800 USD par patient et par an aux États-Unis. À mesure que la durabilité s'améliore, l'observance des patients augmente et les payeurs réalisent des économies nettes, amplifiant le volume sans expansion proportionnelle des coûts sur le marché du traitement de la dégénérescence maculaire.

Amélioration de l'imagerie ophtalmique et détection précoce assistée par intelligence artificielle

Heidelberg Engineering a intégré des algorithmes d'intelligence artificielle qui quantifient automatiquement le volume des drusen et les modifications pigmentaires, réduisant le temps de classification manuelle de 80 %. La plateforme Harmony de Topcon signale une croissance annuelle des drusen supérieure à 10 %, orientant les patients à haut risque vers une thérapie par inhibition du complément. Le Japon a rendu obligatoire l'OCT assisté par intelligence artificielle dans les bilans de santé municipaux annuels pour les personnes âgées à partir d'avril 2025, augmentant les diagnostics de DMLA à un stade précoce de 34 % dans les préfectures pilotes. Une sensibilité et une spécificité supérieures à 89 % permettent une thérapie prophylactique avant la perte des photorécepteurs, élargissant l'entonnoir des diagnostiqués aux traités sur le marché du traitement de la dégénérescence maculaire. Une intervention plus précoce réduit les coûts à long terme liés au handicap et renforce l'alignement des payeurs avec les modèles de soins préventifs.

Érosion des prix par les biosimilaires élargissant l'accès dans les marchés émergents

Samsung Bioepis a introduit SB11, un biosimilaire du ranibizumab, dans l'Union européenne avec une remise de 35 % en janvier 2025, accélérant les volumes de traitement de 22 % en Europe centrale et orientale. Le FYB203 de Formycon est entré dans 12 pays de l'UE à 40 % en dessous du prix du produit d'origine en septembre 2025, l'Espagne et l'Italie imposant la substitution pour les patients naïfs. En Inde, les biosimilaires du ranibizumab coûtent 8 500 INR (102 USD) contre 28 000 INR pour le produit de marque, augmentant le recours aux injections de 47 % dans les villes de niveau 2. Le système de santé publique du Brésil a ajouté des biosimilaires du bévacizumab à son formulaire, élargissant la couverture à 2,3 millions de bénéficiaires supplémentaires. Ces évolutions tempèrent la pression sur les dépenses et élargissent les bassins de patients, soutenant la croissance des revenus même lorsque les prix unitaires baissent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des biologiques et des thérapies géniques | -1.4% | Mondial, aigu en Amérique latine, au Moyen-Orient, en Afrique et en Asie du Sud | Moyen terme (2-4 ans) |

| Remboursement limité dans les régions à faible revenu | -0.9% | Afrique subsaharienne, Asie du Sud-Est (hors Singapour), Amérique centrale | Long terme (≥ 4 ans) |

| Exigences réglementaires et de sécurité strictes | -0.6% | Mondial, avec des délais prolongés dans l'UE et au Japon | Moyen terme (2-4 ans) |

| Charge de traitement chronique et non-observance des patients | -0.8% | Mondial, prononcé dans les zones rurales et mal desservies | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des biologiques et des thérapies géniques

Les biologiques anti-VEGF d'origine sont affichés à 1 850-2 400 USD par dose aux États-Unis, ce qui représente 11 000-14 000 USD par an pour des schémas mensuels. Les candidats à la thérapie génique tels que RGX-314 pourraient être lancés à 600 000-750 000 USD par œil, faisant écho aux précédents de tarification comme Luxturna. Au Brésil, une injection d'aflibercept équivaut à 8,5 mois de salaire minimum, forçant des recours juridiques pour obtenir un approvisionnement dans le secteur public. Les coûts initiaux élevés entravent l'intervention précoce, amenant les patients à se présenter plus tard lorsque la thérapie est moins efficace mais plus coûteuse, freinant ainsi le potentiel de croissance du marché du traitement de la dégénérescence maculaire[2]Organisation mondiale de la Santé, « Rapport mondial sur la vision 2025 », OMS, who.int .

Remboursement limité dans les régions à faible revenu

De nombreux systèmes de santé publics consacrent moins de 2 % de leurs budgets à l'ophtalmologie. L'assurance du Kenya couvre la chirurgie de la cataracte mais exclut les biologiques intravitréens. Les Philippines remboursent seulement 43 % du prix réel du ranibizumab, dissuadant les deux tiers des patients diagnostiqués d'initier un traitement. Le Guatemala emploie 47 spécialistes de la rétine pour 18 millions de personnes, concentrant les services dans la capitale. Les délais d'enregistrement de 18 à 24 mois pour les biosimilaires prolongent les monopoles, maintenant les prix élevés et limitant la pénétration du marché des traitements de la dégénérescence maculaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de maladie : évolution thérapeutique vers la DMLA sèche

La DMLA humide a conservé 65,55 % des revenus de 2025, mais la DMLA sèche devrait croître à un TCAC de 11,85 % à mesure que les inhibiteurs du complément gagnent en traction commerciale. La taille du marché du traitement de la dégénérescence maculaire pour la DMLA sèche devrait s'élargir rapidement une fois que les médecins auront acquis confiance dans les données de réduction de la croissance des lésions. Les doses mensuelles de pégcétacoplan et d'avacincaptad pégol ont ralenti l'expansion de l'atrophie géographique jusqu'à 36 %, un arrêt significatif qui soutient un remboursement premium. Les revenus de la forme humide s'atténuent car le ranibizumab biosimilaire représente déjà 28 % du volume européen, et l'aflibercept à intervalle prolongé réduit les flacons par patient de 40 % sur trois ans[3]Agence européenne des médicaments, « Rapport d'évaluation du biosimilaire ranibizumab SB11 », AEM, ema.europa.eu.

L'activité du pipeline brouille les frontières catégorielles ; jusqu'à 20 % des patients atteints de DMLA sèche évoluent vers une maladie néovasculaire, et des essais combinés testent la double inhibition anti-VEGF plus blocage du complément. Les vecteurs de thérapie génique codant pour des régulateurs du complément, tels que 4D-150, ont atteint une preuve de concept précoce avec 68 % de stabilité visuelle à 12 mois[4]4D Molecular Therapeutics, « Données intermédiaires sur 4D-150 », 4DMT, 4dmoleculartherapeutics.com . À mesure que les agents durables migrent de la clinique vers le marché, l'adoption de la forme sèche compensera l'érosion par les biosimilaires du côté humide, préservant la dynamique globale du marché du traitement de la dégénérescence maculaire.

Par stade de la maladie : la prévention au stade intermédiaire est le créneau à la croissance la plus rapide

La maladie à un stade avancé représentait 45,53 % des revenus en 2025, car les cas néovasculaires nécessitent des injections fréquentes d'anti-VEGF, et l'atrophie géographique dispose désormais d'options modificatrices de la maladie. La part de marché du traitement de la dégénérescence maculaire pour le stade précoce reste modeste, mais le volume au stade intermédiaire progresse à un TCAC de 11,75 % grâce au triage par OCT assisté par intelligence artificielle et aux approbations de remboursement basées sur le risque en Allemagne et aux Pays-Bas. La détection élargie élargit la cohorte éligible : plus de 3,2 millions d'Américains présentent une DMLA sèche intermédiaire sans symptômes ; les payeurs remboursent désormais l'inhibition prophylactique du complément pour le quintile à risque le plus élevé.

Les goulots d'étranglement liés à l'observance freinent la croissance au stade avancé, car 58 % des patients abandonnent la thérapie mensuelle anti-VEGF dans les cinq ans. En revanche, les patients au stade intermédiaire maintiennent souvent une meilleure acuité visuelle et sont plus motivés à respecter un dosage moins fréquent. Le dépistage national au Japon a identifié 340 000 citoyens à haut risque lors de sa première année, démontrant que les mandats politiques peuvent accélérer la croissance du marché du traitement de la dégénérescence maculaire pour la thérapie préventive.

Par type de traitement : les dispositifs s'accélèrent tandis que les médicaments arrivent à maturité

Les médicaments représentaient 60,15 % des dépenses de 2025, portés par les agents anti-VEGF dont les versions biosimilaires font baisser les prix unitaires tout en maintenant des volumes élevés. Les inhibiteurs du complément ont ajouté 1,1 milliard USD l'année dernière et vont encore progresser à mesure que les payeurs adoptent leur bénéfice de ralentissement des lésions, bien que le dosage mensuel modère la persistance. Les dispositifs constituent la tranche à la croissance la plus rapide avec un TCAC de 11,82 %, portés par la couverture Medicare pour les amplificateurs électroniques et les implants rétiniens qui restaurent une vision fonctionnelle limitée.

La taille du marché du traitement de la dégénérescence maculaire pour les dispositifs bénéficie également de la préférence des personnes âgées pour des solutions non invasives une fois que les options pharmacologiques atteignent un plateau. L'implant cortical de Second Sight a été lancé en Europe de manière limitée à 165 000 USD par unité, répondant à une demande refoulée parmi les patients atteints de DMLA légalement aveugles. Les lentilles de contact télescopiques ont atteint 18 % de pénétration parmi les patients américains éligibles dans les 12 mois, soulignant la volonté des patients d'adopter des aides portables.

Par voie d'administration : l'administration suprachoroïdienne gagne du terrain

Les injections intravitréennes représentaient 62,52 % des revenus en 2025, car les spécialistes sont à l'aise avec des protocoles de sécurité bien établis. Cependant, l'administration suprachoroïdienne croît à un TCAC de 10,12 %, le micro-injecteur de Clearside montrant une exposition systémique réduite et des concentrations médicamenteuses choroïdiennes plus élevées. La répartition de la taille du marché du traitement de la dégénérescence maculaire entre ces voies se resserrera si les vecteurs de thérapie génique suprachoroïdiens, tels que RGX-314, confirment une expression durable sans vitrectomie chirurgicale.

Une enquête auprès des patients en 2025 a révélé que 68 % accepteraient une légère perte d'efficacité en échange d'injections moins fréquentes ou moins invasives, illustrant un appétit pour l'innovation en matière de voie d'administration. Pourtant, l'adoption est freinée par la certification des spécialistes ; seulement 15 % des médecins spécialistes de la rétine aux États-Unis étaient formés à la technique suprachoroïdienne fin 2025. Le développement des programmes de formation est donc un facteur limitant pour une adoption plus large.

Par canal de vente : la pharmacie en ligne émerge comme un débouché à forte croissance

Les pharmacies hospitalières représentaient encore 55,45 % des revenus de 2025, car la plupart des biologiques nécessitent un stockage en chaîne du froid et une préparation sur site dans des conditions stériles. Les pharmacies spécialisées et de détail gèrent les nutraceutiques oraux et certaines seringues préremplies, mais les canaux en ligne connaissent un essor à un TCAC de 12,62 % grâce aux offres numériques d'Amazon Pharmacy et CVS qui livrent les vitamines AREDS2 et les aides à la basse vision en 48 heures. La part de marché du traitement de la dégénérescence maculaire pour les canaux en ligne continuera d'augmenter à mesure que les fabricants développeront des formulations anti-VEGF stables à température ambiante répondant aux réglementations de livraison à domicile.

Le programme DMLA d'Alto Pharmacy a regroupé des consultations de télé-optométrie avec des renouvellements automatisés, portant l'observance à 89 % contre 62 % pour les homologues en magasin physique. Le partenariat de Walgreens avec Notal Vision pour la location d'unités OCT à domicile resserre la boucle de rétroaction entre la surveillance et l'expédition des médicaments, illustrant comment les écosystèmes numériques peuvent capter des revenus récurrents sur le marché du traitement de la dégénérescence maculaire.

Analyse géographique

L'Amérique du Nord a généré 42,55 % des revenus de 2025, soutenue par le remboursement Medicare Partie B qui verse 650 à 850 USD par injection, frais de médicament et honoraires professionnels inclus. L'Eylea HD a obtenu un taux de remboursement Partie B de 2 105 USD en 2024, encourageant les remises sur volume et soutenant une croissance régulière des procédures malgré l'entrée des biosimilaires. Le Canada couvre le ranibizumab et l'aflibercept dans les formulaires provinciaux, mais l'accès au faricimab est en retard, amenant les patients à faire appel via des programmes d'accès exceptionnel qui ajoutent des délais de six semaines. Le Mexique a élargi la couverture des biosimilaires du ranibizumab en 2025 via le Seguro Popular, mais les zones rurales continuent de souffrir de pénuries de spécialistes qui limitent la pénétration.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 10,72 %. Le Japon rembourse jusqu'à 90 % des coûts des biologiques pour les personnes âgées, avec des plafonds de dépenses personnelles de 80 000 JPY (550 USD) par mois, favorisant une forte observance. La Chine a ajouté des biosimilaires du ranibizumab à 15 listes provinciales, réduisant les coûts pour les patients de 70 % et élargissant le marché des traitements de la dégénérescence maculaire parmi les travailleurs urbains. L'accord de partage des risques de la Corée du Sud pour le faricimab plafonne les dépenses annuelles à 12 millions KRW (9 200 USD), stimulant une adoption rapide. L'Inde reste contrainte ; moins de 20 % des patients diagnostiqués initient une thérapie anti-VEGF en raison de coûts à la charge du patient dépassant 25 000 INR (300 USD) par injection.

L'Europe bénéficie d'un large accès, mais les budgets sont serrés. L'Allemagne et la France imposent la substitution par des biosimilaires pour les cas naïfs de traitement, propulsant une part de volume de 24 % pour SB11 en 18 mois. Le Royaume-Uni a négocié des remises confidentielles qui ont réduit les dépenses par injection d'environ 40 %, ajoutant 22 % de capacité sans budget supplémentaire. L'Espagne et l'Italie ont imposé des quotas d'injections mensuelles en 2025, retardant la thérapie pour 12 à 18 % des patients et suscitant des recours juridiques actuellement pendants devant la Cour de justice de l'Union européenne.

Le Moyen-Orient et l'Afrique restent des contributeurs naissants. Le plan Vision 2030 de l'Arabie saoudite a alloué 800 millions SAR (213 millions USD) pour 40 nouvelles cliniques de rétine, améliorant la couverture géographique. Le secteur public d'Afrique du Sud ne rembourse pas les agents anti-VEGF, limitant l'accès aux 9 millions de résidents bénéficiant d'une assurance privée. L'Amérique latine est mitigée ; le système public brésilien a adopté des biosimilaires du bévacizumab, tandis que les turbulences économiques de l'Argentine et l'inflation à trois chiffres en 2024 ont perturbé les importations de biologiques de marque.

Paysage concurrentiel

Le marché du traitement de la dégénérescence maculaire reste modérément concentré, Regeneron, Roche et Novartis générant la majorité des revenus de 2025, mais les pressions concurrentielles s'intensifient. Les fabricants d'origine prolongent le cycle de vie grâce à des formulations à haute dose ou stables à température ambiante et en regroupant des plateformes de diagnostic assistées par intelligence artificielle qui améliorent la précision du dosage et les résultats pour les patients. La base de données OCT de 4,2 millions d'images de Roche entraîne des algorithmes qui prédisent la réponse individuelle et planifient les injections uniquement lorsque cela est nécessaire, réduisant la charge médicamenteuse par patient de 18 % et renforçant la fidélité à la marque.

Les fabricants de biosimilaires tels que Samsung Bioepis et Formycon ont capturé 24 % du volume européen de ranibizumab et d'aflibercept en 18 mois, entraînant des remises de 30 % sur Lucentis en Allemagne et incitant Bayer à regrouper Eylea avec du matériel de diagnostic dans les appels d'offres. Les falaises de brevets se profilent : l'exclusivité américaine de l'aflibercept expire en 2027, ce qui devrait comprimer les marges d'EBITDA de 8 à 12 points de pourcentage pour les fabricants d'origine.

L'innovation se diversifie. Apellis et Astellas ont commercialisé les premiers inhibiteurs du complément pour la DMLA sèche mais ne détiennent que 18 % de pénétration des patients face à la fatigue liée au dosage mensuel ; ils testent des implants à libération prolongée pour élargir l'attrait. Les aspirants à la thérapie génique tels que REGENXBIO et Adverum visent un dosage unique qui pourrait remodeler les modèles de revenus des prescriptions récurrentes vers des paiements de type rente. Les petites entreprises de dispositifs Second Sight, IrisVision, VisionCare se taillent des niches à haute valeur ajoutée parmi les patients à un stade avancé qui cherchent à restaurer une vision fonctionnelle plutôt qu'à stabiliser les lésions.

Leaders du secteur du traitement de la dégénérescence maculaire

F Hoffmann-La Roche Ltd (Genetech)

Novartis AG

Bausch Health Companies Inc

REGENXBIO Inc.

Regeneron Pharmaceuticals Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Regeneron a obtenu l'approbation de la FDA pour l'Eylea HD 8 mg pour traiter l'œdème maculaire consécutif à une occlusion de la veine rétinienne, permettant un entretien toutes les huit semaines après une phase de chargement initiale.

- Septembre 2025 : La FDA a accordé la désignation de voie rapide à SAR402663, une thérapie génique intravitréenne à dose unique à l'étude destinée à la DMLA néovasculaire.

Portée du rapport mondial sur le marché du traitement de la dégénérescence maculaire

Selon la portée du rapport, la dégénérescence maculaire est un trouble rétinien qui affecte principalement les personnes âgées. Les premiers stades de la maladie (DMLA précoce et intermédiaire) sont généralement asymptomatiques et progressent progressivement vers les stades avancés, qui peuvent entraîner une perte visuelle sévère. Les symptômes de la dégénérescence maculaire comprennent une vision floue ou trouble, des difficultés à reconnaître des visages familiers et l'incapacité à voir dans une faible luminosité ou à voir des taches. Le diagnostic de la dégénérescence maculaire peut être effectué par un examen complet de l'œil dilaté et d'autres tests tels que la grille d'Amsler, l'angiographie à la fluorescéine, la tomographie par cohérence optique (OCT) et la dilatation pupillaire.

Le marché du traitement de la dégénérescence maculaire est segmenté par forme de maladie, stade de la maladie, type de traitement, voie d'administration, canal de vente et géographie. Par forme de maladie, le marché est segmenté en dégénérescence maculaire liée à l'âge sèche et dégénérescence maculaire liée à l'âge humide. Par stade de la maladie, le marché est segmenté en DMLA à un stade précoce, DMLA à un stade intermédiaire et DMLA à un stade avancé. Par type de traitement, le marché est segmenté en médicaments, dispositifs et chirurgie. Par voie d'administration, le marché est segmenté en voie intraveineuse et voie intravitréenne. Par canal de vente, le marché est segmenté en pharmacie hospitalière, pharmacie en ligne et pharmacies spécialisées et de détail. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Dégénérescence maculaire liée à l'âge sèche |

| Dégénérescence maculaire liée à l'âge humide |

| DMLA à un stade précoce |

| DMLA à un stade intermédiaire |

| DMLA à un stade avancé |

| Médicaments | Agents anti-VEGF |

| Inhibiteurs de la voie du complément | |

| Thérapies géniques et cellulaires | |

| Compléments alimentaires et antioxydants | |

| Autres médicaments | |

| Dispositifs | Lunettes pour basse vision |

| Lentilles de contact | |

| Implants rétiniens et aides visuelles | |

| Chirurgie | Photocoagulation au laser |

| Thérapie photodynamique | |

| Autres procédures chirurgicales |

| Intravitréenne |

| Suprachoroïdienne |

| Intraveineuse |

| Pharmacie hospitalière |

| Pharmacie en ligne |

| Pharmacies spécialisées et de détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par forme de maladie | Dégénérescence maculaire liée à l'âge sèche | |

| Dégénérescence maculaire liée à l'âge humide | ||

| Par stade de la maladie | DMLA à un stade précoce | |

| DMLA à un stade intermédiaire | ||

| DMLA à un stade avancé | ||

| Par type de traitement | Médicaments | Agents anti-VEGF |

| Inhibiteurs de la voie du complément | ||

| Thérapies géniques et cellulaires | ||

| Compléments alimentaires et antioxydants | ||

| Autres médicaments | ||

| Dispositifs | Lunettes pour basse vision | |

| Lentilles de contact | ||

| Implants rétiniens et aides visuelles | ||

| Chirurgie | Photocoagulation au laser | |

| Thérapie photodynamique | ||

| Autres procédures chirurgicales | ||

| Par voie d'administration | Intravitréenne | |

| Suprachoroïdienne | ||

| Intraveineuse | ||

| Par canal de vente | Pharmacie hospitalière | |

| Pharmacie en ligne | ||

| Pharmacies spécialisées et de détail | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du traitement de la dégénérescence maculaire en 2026 ?

La taille du marché du traitement de la dégénérescence maculaire s'élève à 18,21 milliards USD en 2026 et est en voie d'atteindre 27,32 milliards USD d'ici 2031.

Qu'est-ce qui stimule la croissance en Asie-Pacifique ?

L'expansion du remboursement public au Japon, en Chine et en Corée du Sud, ainsi que le vieillissement rapide de la population, font progresser les revenus de l'Asie-Pacifique à un TCAC de 10,72 %.

Quel segment de traitement connaît la croissance la plus rapide ?

Les dispositifs tels que les amplificateurs électroniques et les implants rétiniens se développent à un TCAC de 11,82 % à mesure que les patients à un stade avancé recherchent des aides à la vision fonctionnelle.

Pourquoi les inhibiteurs du complément sont-ils importants ?

Ils constituent la première option modificatrice de la maladie pour la DMLA sèche, ralentissant la croissance des lésions d'atrophie géographique jusqu'à 36 % et répondant à un besoin médical majeur non satisfait.

Les biosimilaires vont-ils nuire à la valeur du marché ?

Les biosimilaires font baisser les prix unitaires mais élargissent l'accès des patients ; les fabricants d'origine compensent l'impact avec des formulations à action prolongée, de sorte que la valeur totale du marché continue d'augmenter.

Quand la thérapie génique pourrait-elle atteindre le marché ?

Les essais pivots pour RGX-314 et ADVM-022 livreront leurs résultats fin 2026, positionnant les premières thérapies géniques à dose unique pour la DMLA en vue d'une approbation potentielle d'ici 2028.

Dernière mise à jour de la page le: