Taille et Part du Marché des Thérapeutiques des Tumeurs Cérébrales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.42 Milliards de dollars |

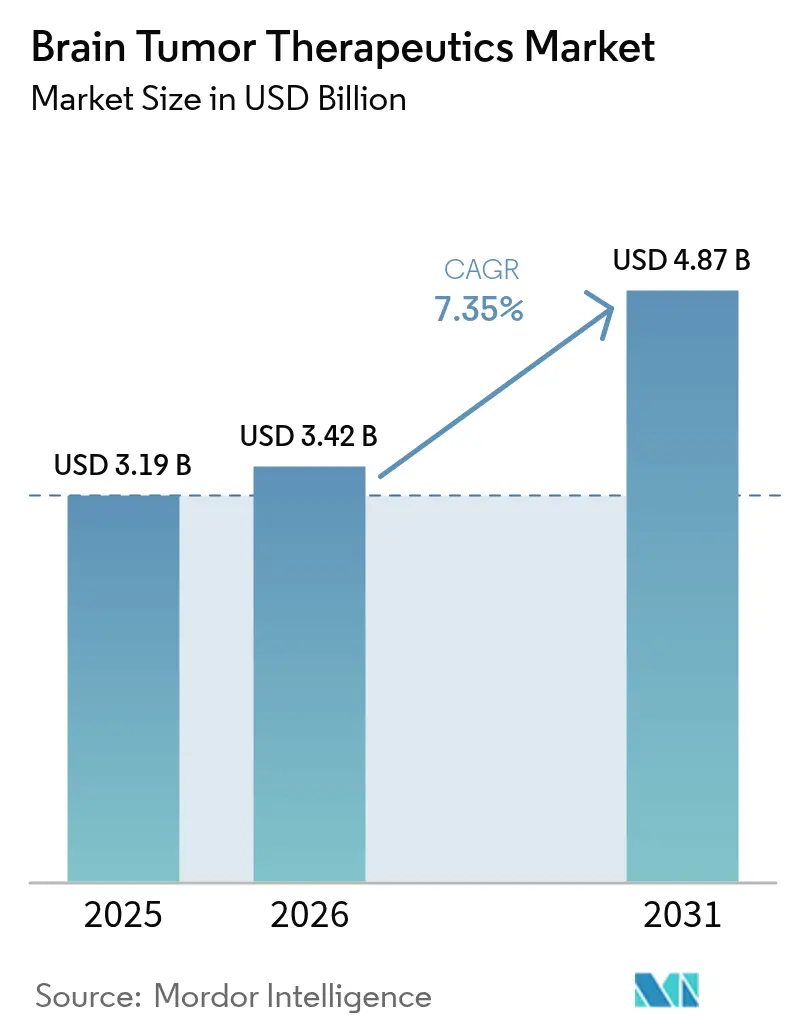

| Taille du Marché (2031) | 4.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.35% CAGR |

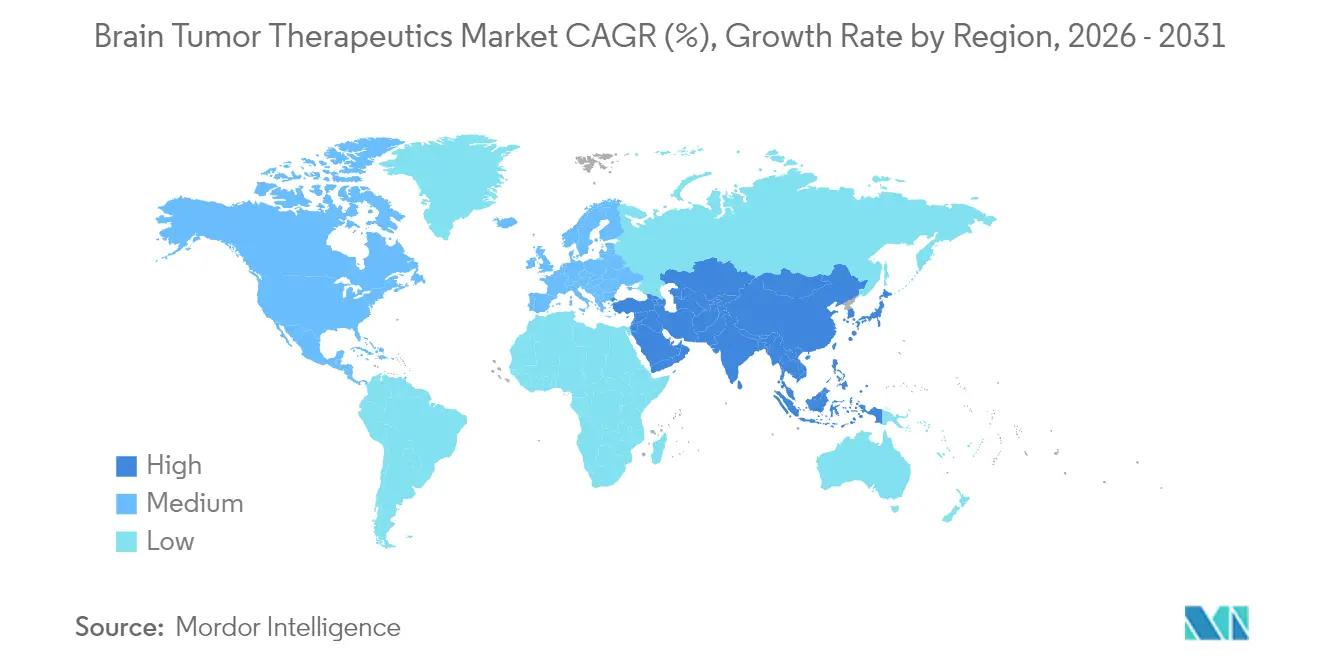

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

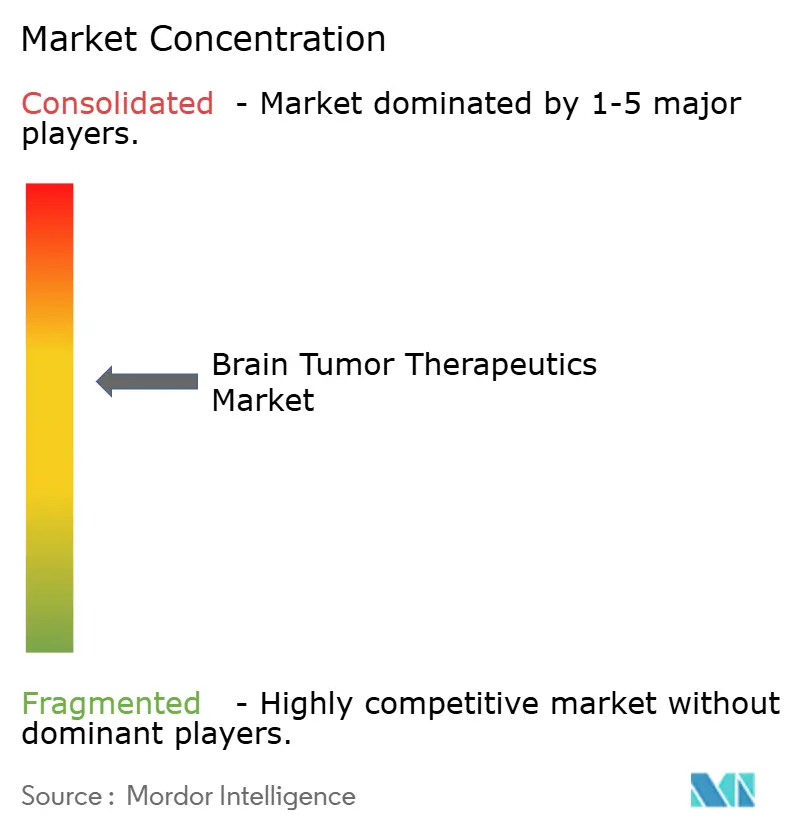

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Thérapeutiques des Tumeurs Cérébrales par Mordor Intelligence

La taille du marché des thérapeutiques des tumeurs cérébrales devrait croître de 3,19 milliards USD en 2025 à 3,42 milliards USD en 2026 et devrait atteindre 4,87 milliards USD d'ici 2031 à un CAGR de 7,35 % sur la période 2026-2031. Cette croissance robuste reflète la convergence des avancées en médecine de précision, des approbations accélérées et d'un pipeline soutenu d'actifs en phase avancée qui raccourcissent le parcours du laboratoire au chevet du patient. Le déploiement commercial de la Thérapie par Capture de Neutrons par le Bore (BNCT) associé aux outils de repositionnement de médicaments assistés par intelligence artificielle modifie les attentes thérapeutiques, notamment pour le gliome et les autres tumeurs de haut grade. Les schémas intraveineux dominent encore la pratique clinique car ils permettent un contrôle pharmacocinétique précis, mais les agents ciblés oraux gagnent du terrain à mesure que les solutions de franchissement de la barrière hémato-encéphalique s'améliorent. Les investisseurs continuent d'injecter des sommes record dans la neuro-oncologie, les grands groupes biopharmaceutiques ayant alloué plus de 53 milliards USD à des actifs neurologiques au cours des deux dernières années. Toutefois, les perturbations de la chaîne d'approvisionnement en radio-isotopes et les coûts élevés des thérapies freinent l'élan à court terme.

Principaux Enseignements du Rapport

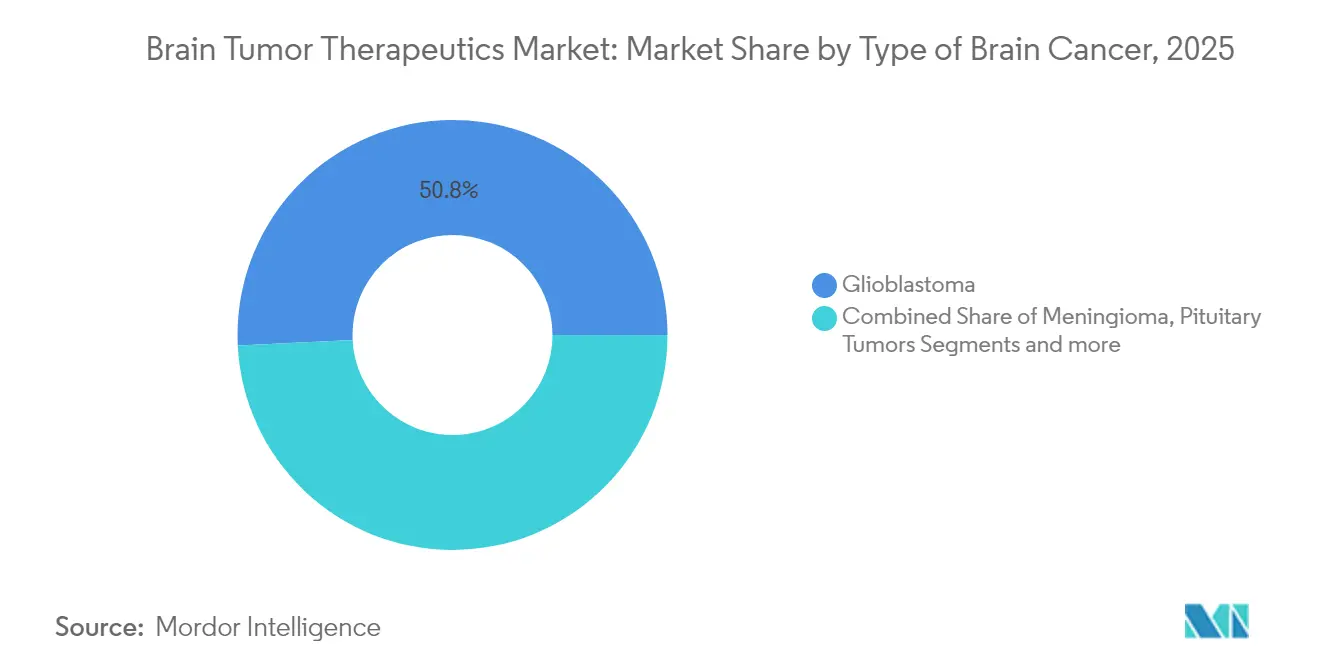

- Par type de cancer, le glioblastome a dominé avec 50,78 % de la part du marché des thérapeutiques des tumeurs cérébrales en 2025, et devrait également afficher le CAGR le plus rapide de 8,02 % jusqu'en 2031.

- Par thérapie, l'immunothérapie a représenté 32,10 % des revenus en 2025 ; les traitements ciblés par petites molécules devraient afficher le CAGR le plus élevé de 8,10 % jusqu'en 2031.

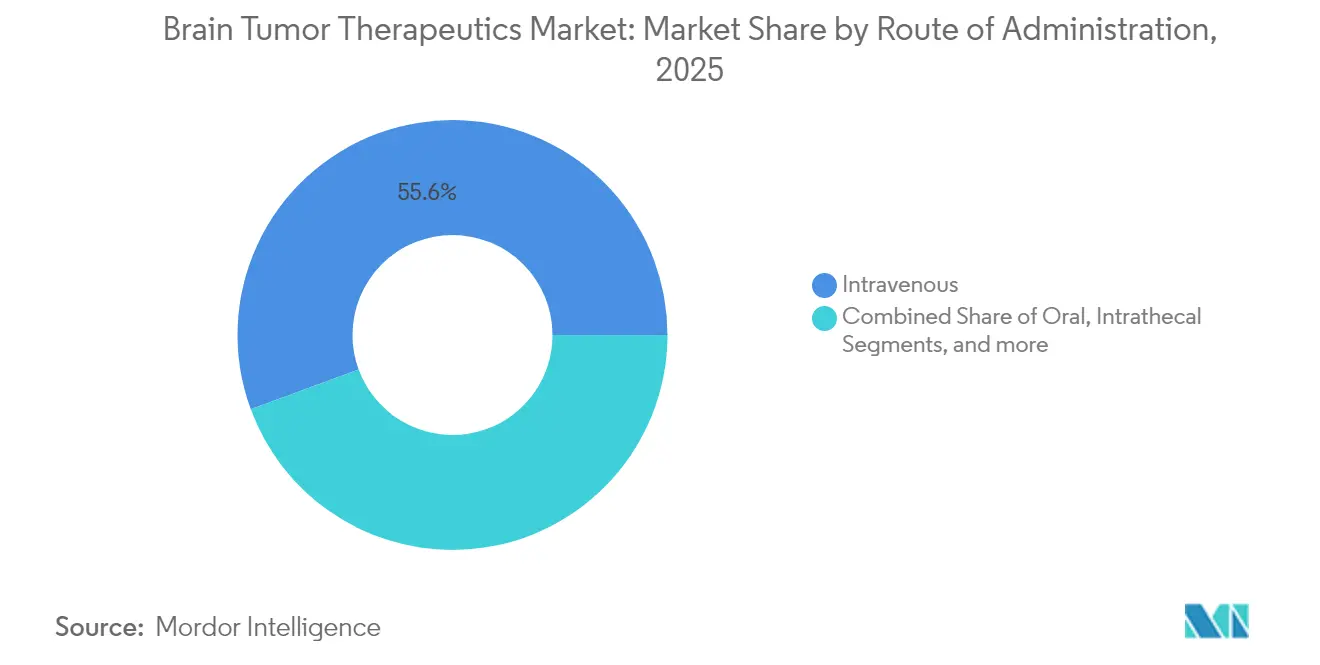

- Par voie d'administration, le segment intraveineux a représenté 55,62 % de la taille du marché des thérapeutiques des tumeurs cérébrales en 2025.

- Par géographie, l'Amérique du Nord a représenté 39,88 % des revenus en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 8,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Thérapeutiques des Tumeurs Cérébrales*

| Facteur Moteur | (≈) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de l'incidence des tumeurs cérébrales primaires et métastatiques | +1.8% | Mondial | Moyen terme (2 à 4 ans) |

| Expansion du pipeline en phase avancée et accélération des approbations de la FDA | +2.1% | Amérique du Nord et UE, extension vers l'APAC | Court terme (≤ 2 ans) |

| Transition vers la médecine de précision axée sur les thérapies guidées par biomarqueurs | +1.6% | Mondial ; gains précoces aux États-Unis, en Allemagne, au Japon | Moyen terme (2 à 4 ans) |

| Initiatives gouvernementales contre le cancer cérébral et augmentation des financements | +1.2% | Amérique du Nord et UE en cœur de cible | Long terme (≥ 4 ans) |

| Dynamique du déploiement commercial de la BNCT | +0.9% | APAC en cœur de cible ; extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Repositionnement de médicaments assisté par intelligence artificielle accélérant les candidats pour les tumeurs orphelines | +1.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion du pipeline en phase avancée et accélération des approbations de la FDA

La rapidité réglementaire continue de remodeler le marché des thérapeutiques des tumeurs cérébrales. L'approbation du vorasidenib en 2024 pour le gliome de grade 2 à mutation IDH a doublé la survie médiane sans progression par rapport au placebo, validant les voies de développement guidées par biomarqueurs[1]Drugs.com, "La FDA approuve le Vorasidenib pour le Gliome de Bas Grade," drugs.com. Les désignations de thérapie révolutionnaire compriment les délais, tandis que les exemptions pour dispositifs expérimentaux couvrent désormais de nouvelles plateformes de radiothérapie telles que les graines de radium-224 d'Alpha DaRT pour le glioblastome récidivant. L'élan collectif raccourcit les cycles de commercialisation et encourage les essais maîtres à bras multiples qui associent des sous-groupes moléculaires à des agents ciblés.

Transition vers la médecine de précision axée sur les thérapies guidées par biomarqueurs

Le dépistage systématique de la mutation IDH, de la méthylation du promoteur MGMT et de la codélétion 1p/19q guide désormais la sélection des schémas thérapeutiques dans les centres de référence. Les plateformes de biopsie liquide fournissent des lectures moléculaires en temps réel, permettant des changements de thérapie avant la progression radiographique. Les algorithmes d'apprentissage automatique intégrant des profils multi-omiques prédisent déjà les réponses à l'immunothérapie avec une précision supérieure à 90 %, une capacité qui affine les critères d'éligibilité au blocage des points de contrôle immunitaire.

Déploiement commercial des plateformes BNCT compactes

Le Japon a fait passer la Thérapie par Capture de Neutrons par le Bore du stade expérimental à celui de service hospitalier de routine en installant des sources de neutrons compactes à base d'accélérateurs qui remplacent les grands réacteurs de recherche utilisés dans les essais antérieurs. Plus de 500 patients ont déjà reçu cette thérapie, établissant un premier bilan de sécurité et d'efficacité en conditions réelles pour cette modalité. Les programmes cliniques s'étendent désormais au-delà des tumeurs récidivantes de la tête et du cou aux tumeurs malignes cérébrales, aidés par des vecteurs de bore de nouvelle génération tels que des composés conjugués à des peptides qui s'accumulent de manière plus sélective dans le tissu tumoral. Des études parallèles de Monte Carlo montrent que les générateurs de neutrons repensés peuvent atteindre des rapports de flux thermique à épithermique conformes aux directives de traitement de l'AIEA, une étape technique qui ouvre la voie à des applications thérapeutiques plus larges et à l'installation dans des centres régionaux de cancérologie.

Repositionnement de médicaments assisté par intelligence artificielle pour les tumeurs cérébrales orphelines

Les plateformes d'apprentissage automatique qui criblent des bibliothèques de composés existants contre des ensembles de données cancéreuses multi-omiques compriment le délai de découverte pour les thérapeutiques des tumeurs cérébrales rares de plusieurs décennies à quelques années seulement. Les algorithmes de reconnaissance de formes ont déjà mis en évidence de nouvelles utilisations pour des molécules connues, notamment le repositionnement de l'anthelminthique mébendazole pour le glioblastome, désormais protégé par un dépôt de brevet récent. La précision des modèles ne cesse de s'améliorer à mesure que les ensembles d'entraînement combinent des données génomiques, transcriptomiques et des résultats de traitement en conditions réelles, permettant aux développeurs de prévoir la réponse aux médicaments au niveau du sous-type tumoral avec une grande confiance. Cette approche est particulièrement précieuse pour les tumeurs cérébrales ultra-rares dont les faibles effectifs de patients rendent les essais prospectifs conventionnels impraticables ; le repositionnement guidé par intelligence artificielle fournit des candidats cliniquement exploitables tout en minimisant les coûts et les délais.

Analyse de l'Impact des Freins sur le Marché des Thérapeutiques des Tumeurs Cérébrales*

| Facteur Limitant | (≈) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des nouvelles thérapeutiques et des schémas de combinaison | -1.4% | Mondial | Court terme (≤ 2 ans) |

| La barrière hémato-encéphalique limite la pénétration des petites molécules et des biologiques | -1.1% | Mondial | Moyen terme (2 à 4 ans) |

| Résistance à l'immunothérapie induite par le micro-environnement tumoral | -0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Pénuries d'approvisionnement en radio-isotopes pour les installations BNCT | -0.6% | APAC en cœur de cible ; émergence en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des nouvelles thérapeutiques et des schémas de combinaison

Les thérapies cellulaires et géniques de première classe dépassent souvent 400 000 USD par cure, tandis que les combinaisons multi-agents peuvent ajouter 300 000 USD supplémentaires par an, mettant à rude épreuve les budgets des payeurs. Les systèmes de santé conditionnent désormais le remboursement aux résultats en conditions réelles, créant des délais de couverture qui limitent l'adoption précoce dans les contextes à revenus plus faibles.

La barrière hémato-encéphalique limite la pénétration des petites molécules et des biologiques

Seulement 2 % des molécules systémiques atteignent des concentrations thérapeutiques dans le cerveau, obligeant à recourir à des doses élevées qui augmentent la toxicité systémique. Les ultrasons focalisés, l'administration par convection améliorée et les vecteurs nanoparticulaires progressent, mais l'intensité capitalistique et la formation spécialisée ralentissent le déploiement au-delà des centres tertiaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Thérapeutiques des Tumeurs Cérébrales

Par Type de Cancer Cérébral :

Le glioblastome stimule l'innovation malgré les obstacles thérapeutiquesLe glioblastome a représenté 50,78 % de la part du marché des thérapeutiques des tumeurs cérébrales en 2025 et devrait croître à un CAGR de 8,02 %, maintenant la plus grande part de la taille du marché des thérapeutiques des tumeurs cérébrales jusqu'en 2031. La mortalité élevée, les options limitées de soins standard et l'émergence des champs de traitement tumoral contribuent à maintenir l'intérêt des investisseurs.

Les associations dispositif-médicament, les vaccins peptidiques et les inhibiteurs sélectifs de l'IDH illustrent la concentration du capital dans ce segment. Le méningiome suit en termes de valeur grâce à des protocoles de radiochirurgie affinés, tandis que les tumeurs hypophysaires bénéficient de nouveaux modulateurs endocriniens qui normalisent les niveaux hormonaux de manière plus prévisible. Les sous-types à prédominance pédiatrique tels que le médulloblastome et l'épendymome intègrent désormais une radiothérapie adaptée au risque avec des diagnostics moléculaires, améliorant la survie à cinq ans tout en faisant de la maladie en rechute une priorité de recherche urgente.

Par Thérapie :

Les petites molécules ciblées dépassent l'immunothérapie en termes de rythme de croissanceL'immunothérapie a représenté 32,10 % des revenus en 2025 et reste incontournable pour les tumeurs à forte charge mutationnelle. Néanmoins, la vague d'approbations axées sur la précision positionne désormais la thérapie par petites molécules ciblées comme la catégorie à la croissance la plus rapide avec un CAGR anticipé de 8,10 %, reflétant l'appétit du marché des thérapeutiques des tumeurs cérébrales pour des agents administrés par voie orale et correspondant à des biomarqueurs.

La chimiothérapie perdure en tant que thérapie adjuvante ou de rattrapage, mais les schémas à doses denses font face à un remplacement à mesure que les inhibiteurs spécifiques aux mutations obtiennent un remboursement. Les thérapies géniques et cellulaires introduisent un potentiel curatif mais se heurtent à des problèmes d'évolutivité et de coût. Parallèlement, les adjuvants radiothérapeutiques tels que la BNCT s'étendent au-delà des indications de la tête et du cou, renforçant les protocoles multimodaux.

Par Voie d'Administration :

La voie intraveineuse reste dominante au milieu de l'innovation en matière d'administrationLe segment intraveineux a représenté 55,62 % de la taille du marché des thérapeutiques des tumeurs cérébrales en 2025 et devrait progresser à un CAGR de 7,90 % jusqu'en 2031. Les cliniciens s'appuient sur l'administration intraveineuse pour une titration précise des doses et une gestion en temps réel de la toxicité dans les médicaments à index thérapeutique étroit.

Les agents ciblés oraux se développent grâce à une meilleure perméabilité et à la commodité pour les patients, tandis que les méthodes intrathécales et intraventriculaires connaissent une utilisation de niche dans la dissémination leptoméningée. Les essais d'administration par convection améliorée démontrent des concentrations tumorales 100 fois plus élevées par rapport à la perfusion systémique, mais la complexité technique la confine aux centres de référence.

Analyse Géographique

Marché des Thérapeutiques des Tumeurs Cérébrales en Amérique du Nord

L'Amérique du Nord a maintenu une part de marché de 39,88 % en 2025 et bénéficie d'une densité d'essais cliniques inégalée, d'une adoption généralisée des tests génomiques et de mécanismes de remboursement qui accélèrent l'adoption de nouveaux produits. La large base installée de systèmes Gamma Knife et de BNCT dans la région soutient les schémas thérapeutiques combinés, et le financement philanthropique du Biden Cancer Moonshot pérennise les programmes de recherche translationnelle.

Marché des Thérapeutiques des Tumeurs Cérébrales en Europe

L'Europe suit avec des contributions régulières, les approbations centralisées de l'EMA facilitant l'accès dans l'ensemble des États membres, et les partenariats public-privé cofinançant des projets portant sur les tumeurs orphelines. L'Allemagne, la France et l'Italie accueillent collectivement plus de 120 études interventionnelles en cours sur les tumeurs cérébrales, tandis que les registres paneuropéens fournissent des données en vie réelle aux agences d'évaluation des technologies de santé.

Marché des Thérapeutiques des Tumeurs Cérébrales en Asie-Pacifique

L'Asie-Pacifique, région à la croissance la plus rapide avec un CAGR de 8,12 %, bénéficie de la modernisation réglementaire de la Chine, où plus de 60 médicaments innovants ont obtenu une autorisation dans le cadre de procédures accélérées en 2024. L'adoption précoce du BNCT au Japon fait du pays un centre de référence régional, et les institutions australiennes tirent parti de délais éthiques favorables pour recruter des patients internationaux. L'amélioration des cadres de remboursement en Corée du Sud et à Singapour élargit encore l'accès des patients aux schémas thérapeutiques de pointe.

Paysage Concurrentiel

La concurrence est intense mais modérément concentrée, avec les leaders pharmaceutiques mondiaux et des biotechs agiles en course pour obtenir des labels de première classe. Novartis, Roche et Bristol-Myers Squibb s'appuient sur des pipelines diversifiés et une expertise en oncologie de précision pour ancrer la franchise gliome à haute valeur ajoutée. Novocure a capturé la niche des champs de traitement tumoral après avoir démontré des gains de survie globale dans plusieurs essais randomisés.

L'activité d'acquisition est soutenue. L'acquisition par Merck de Modifi Biosciences pour 30 millions USD a fourni un amplificateur de dommages à l'ADN conçu pour contourner la résistance au témozolomide. Le mouvement de Bristol-Myers Squibb à 4,1 milliards USD pour RayzeBio a sécurisé une plateforme radiopharmaceutique à l'actinium-225, bien que les pénuries mondiales d'isotopes menacent la cohérence de l'approvisionnement[4]Fierce Pharma, "Les Vents Contraires de l'Approvisionnement en Radiopharmaceutiques Bloquent les Programmes Cliniques," fiercepharma.com.

Les développeurs ciblent également les espaces blancs des tumeurs rares, où la densité concurrentielle reste faible et où les régulateurs offrent des bons de révision prioritaire. Les entreprises dotées de capacités d'essais adaptatifs et d'alliances avec des associations de patients assurent un recrutement plus rapide et des ensembles de données différenciés en conditions réelles qui renforcent les dossiers de remboursement.

Leaders du Secteur des Thérapeutiques des Tumeurs Cérébrales

Bayer AG

F. Hoffmann-La Roche Ltd

Eisai Inc.

Novartis AG

Merck & Co. Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Thérapeutiques des Tumeurs Cérébrales

- Amgen

- AstraZeneca

- Bayer

- Bristol-Myers Squibb

- Eisai

- Roche

- GlaxoSmithKline

- Johnson & Johnson

- Merck

- Novartis

- Pfizer

- Novocure Ltd.

- Celldex Therapeutic

- Kintara Therapeutics

- DelMar Pharmaceuticals

- Abbvie

- Daiichi Sankyo Co., Ltd.

- Sumitomo Heavy Industries (BNCT Systems)

- Neutron Therapeutics

- TAE Life Sciences

Lire l'analyse des entreprises du Marché des Thérapeutiques des Tumeurs Cérébrales

Développements récents du secteur sur le Marché des Thérapeutiques des Tumeurs Cérébrales

- Janvier 2025 : Novocure a rapporté que les champs de traitement tumoral associés à la gemcitabine/nab-paclitaxel ont porté la survie globale à 16,2 mois dans l'étude de Phase 3 PANOVA-3, avec un dépôt réglementaire prévu pour fin 2025.

- Avril 2025 : La FDA a accordé une exemption pour dispositif expérimental pour la thérapie au radium-224 Alpha DaRT dans un essai pilote sur le glioblastome récidivant, introduisant la radiation alpha localisée dans les essais américains.

- Janvier 2025 : Elicio Therapeutics a obtenu l'alignement de la FDA sur une voie d'enregistrement pour ELI-002 dans le cancer cérébral, faisant progresser une immunothérapie à base d'amphiphiles vers une approbation potentielle.

- Août 2024 : Le vorasidenib (Voranigo) a obtenu l'approbation de la FDA pour le gliome de grade 2 à mutation IDH, doublant la survie médiane sans progression à 27,7 mois.

Marché des Thérapeutiques des Tumeurs Cérébrales Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des thérapeutiques des tumeurs cérébrales comme l'ensemble des traitements pharmacologiques et des dispositifs médicaux, de marque ou génériques, visant à réduire, stabiliser ou détruire les néoplasmes cérébraux primaires ou métastatiques, notamment le glioblastome, le méningiome, les tumeurs hypophysaires, l'épendymome, le médulloblastome et les sous-types plus rares.

Exclusion du périmètre : l'imagerie purement diagnostique, les biopsies, les médicaments de soins palliatifs et les médicaments de soutien tels que les antiémétiques sont exclus de cette valorisation.

Segments couverts dans ce rapport

- Par Type de Cancer Cérébral

- Glioblastome

- Méningiome

- Tumeurs Hypophysaires

- Épendymome

- Médulloblastome

- Autres Tumeurs Rares

- Par Thérapie

- Chimiothérapie

- Immunothérapie

- Thérapie Génique et Cellulaire

- Thérapie par Petites Molécules Ciblées

- Champs de Traitement Tumoral et Électrothérapie

- Adjuvants Radiothérapeutiques

- Par Voie d'Administration

- Orale

- Intraveineuse

- Intrathécale / Intraventriculaire

- Administration par Convection Améliorée

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des neuro-oncologues, des pharmaciens médicaux et des responsables produits de dispositifs médicaux en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe afin de valider les parcours de l'incidence au traitement, de décrypter les utilisations hors AMM et de tester la robustesse des courbes d'adoption supposées pour les approbations récentes telles que les systèmes TTFields et les inhibiteurs IDH. Des enquêtes de suivi auprès de conseillers en remboursement et de responsables des achats hospitaliers ont permis d'affiner les structures de remise et de prévoir les points d'inflexion du remboursement.

Recherche documentaire

Nous avons commencé par les bases de données épidémiologiques mondiales de GLOBOCAN, SEER et du Centre international de recherche sur le cancer, qui quantifient les nouveaux cas de tumeurs cérébrales et les cas prévalents par âge et par sexe. Les archives d'approbation réglementaire de la FDA américaine, de l'EMA et de la PMDA ont permis de cartographier les calendriers de lancement et les extensions d'indication, tandis que les fichiers de prix provenant de sources telles que le CMS Average Sales Price et les listes de prix NHI du Japon ont ancré les ASP régionaux. Les livres blancs des associations professionnelles telles que la National Brain Tumor Society, l'European Association of Neuro-Oncology et l'Asian Neuro-Oncology Society ont fourni des ratios d'adoption des traitements, et les revues à comité de lecture Neuro-Oncology et Lancet Oncology ont révélé des changements de thérapie liés à la survie. Des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont fourni des ventilations de revenus au niveau des entreprises, que nous avons associées aux libellés des molécules. Cette liste est illustrative ; de nombreuses autres sources ouvertes et payantes ont alimenté les vérifications des données, le contexte et les clarifications.

Dimensionnement du marché et prévisions

Une construction épidémiologique descendante (cas incidents × éligibilité au traitement × observance × prix moyen par cure) établit la première estimation, qui est ensuite recoupée avec des agrégations ascendantes sélectives des revenus de produits divulgués et des données d'achats hospitaliers échantillonnées. Les variables clés comprennent la dérive annuelle de l'incidence, le nombre médian de lignes de traitement par patient, les évolutions régionales de la part des médicaments de marque par rapport aux génériques, la durée moyenne du traitement et les probabilités de succès du pipeline. Les prévisions jusqu'en 2030 reposent sur une régression multivariée combinée à une analyse de scénarios qui fait varier le rythme d'approbation des nouveaux médicaments et les taux d'érosion par les génériques, avec des coefficients et des scénarios convenus lors de panels d'experts. Les lacunes dans les données ascendantes sont comblées par des proxys de marchés analogues et normalisées à l'aide de ratios régionaux pondérés avant la réconciliation finale.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses d'anomalies par rapport aux ventes historiques, aux tendances de mortalité et aux signaux d'enrôlement dans les essais cliniques. Les analystes seniors examinent les écarts significatifs, après quoi le modèle est figé. Les rapports sont actualisés chaque année, et des mises à jour en cours de cycle sont déclenchées si une approbation imprévue, un signal de sécurité ou un choc macroéconomique modifie une variable centrale.

Comment la taille du marché des thérapeutiques des tumeurs cérébrales de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des périmètres, des barèmes de remise et des cadences d'actualisation uniques. En s'ancrant sur une couverture thérapeutique complète, en alignant les calculs d'incidence sur l'adoption en conditions réelles et en actualisant le modèle chaque année, nous minimisons ces divergences.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,19 Md USD (2025) | Mordor Intelligence | - |

| 2,29 Md USD (2025) | Global Consultancy A | exclut les lancements de pipeline et les revenus des thérapies par dispositifs médicaux |

| 3,48 Md USD (2025) | Industry Journal B | combine les équipements de diagnostic avec les ventes de médicaments, ce qui gonfle la base |

Ces comparaisons montrent que, si les chiffres varient, la sélection rigoureuse du périmètre, la transparence des variables et l'actualisation annuelle de Mordor offrent aux décideurs une référence équilibrée et reproductible sur laquelle ils peuvent s'appuyer.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des thérapeutiques des tumeurs cérébrales ?

Le marché a généré 3,42 milliards USD en 2026 et est en bonne voie pour atteindre 4,87 milliards USD d'ici 2031, avec une croissance à un CAGR de 7,35 %.

Quel type de cancer contribue le plus aux revenus ?

Le glioblastome contribue aux revenus les plus élevés, représentant 50,78 % du marché 2025 et progressant à un CAGR de 8,02 % jusqu'en 2031.

Pourquoi les thérapies par petites molécules ciblées gagnent-elles en vitesse ?

Les petites molécules correspondant à des biomarqueurs, telles que les inhibiteurs de l'IDH, offrent la commodité de l'administration orale et une efficacité améliorée, ce qui en fait la classe thérapeutique à la croissance la plus rapide avec un CAGR de 8,10 %.

Quelle région offre l'opportunité de croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,12 %, soutenue par les approbations accélérées en Chine et l'adoption de la BNCT au Japon.

Quels facteurs limitent le succès des traitements malgré les nouvelles approbations ?

Les coûts élevés des thérapies, les limites de pénétration de la barrière hémato-encéphalique et les contraintes d'approvisionnement en radio-isotopes freinent l'accès plus large des patients et la cohérence des résultats de traitement.

Quelle est la concentration du paysage concurrentiel ?

Le marché obtient un score de concentration de 6, indiquant une dominance modérée des cinq premières entreprises tout en laissant de la place aux biotechs innovantes pour sécuriser des parts.

Dernière mise à jour de la page le: