Taille et part de marché des cuiseurs électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.88 Milliards de dollars |

| Taille du Marché (2031) | 7.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cuiseurs électriques par Mordor Intelligence

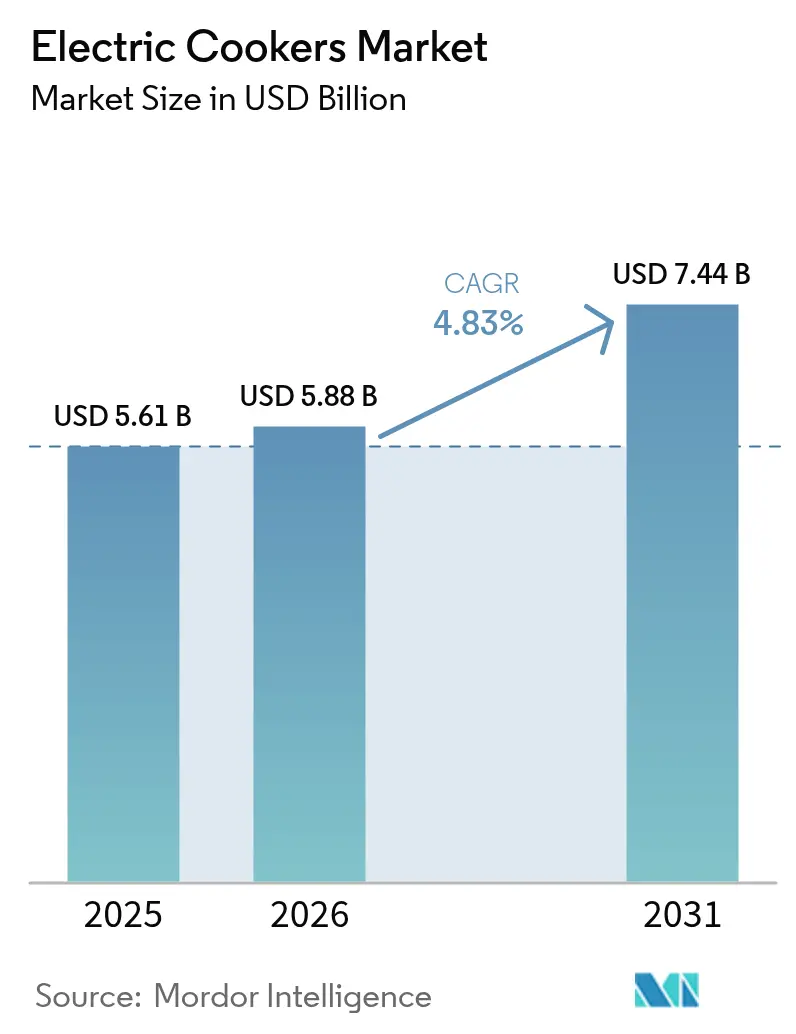

La taille du marché des cuiseurs électriques en 2026 est estimée à 5,88 milliards USD, en hausse par rapport à la valeur de 2025 de 5,61 milliards USD, avec des projections pour 2031 indiquant 7,44 milliards USD, progressant à un TCAC de 4,83 % sur la période 2026-2031. Cette croissance est portée par la pression démographique urbaine qui réduit la surface moyenne des cuisines, la convergence croissante des prix de l'électricité et du GPL, ainsi que l'adoption rapide de la maison connectée qui intègre les appareils connectés dans les routines quotidiennes. Les obligations d'efficacité énergétique et les réglementations de construction à neutralité carbone incitent davantage les ménages et les entreprises à passer des cuisinières à flamme aux cuiseurs à induction ou multifonctions, renforçant la trajectoire ascendante du marché des cuiseurs électriques. Les fabricants répondent avec des modèles compacts à haute performance intégrant des commandes IoT, tandis que les distributeurs accélèrent leurs stratégies omnicanales pour atteindre les acheteurs avertis du numérique. La région Asie-Pacifique reste l'ancre de la demande en raison de sa large base de consommateurs et de son dense écosystème manufacturier.

Principaux enseignements du rapport

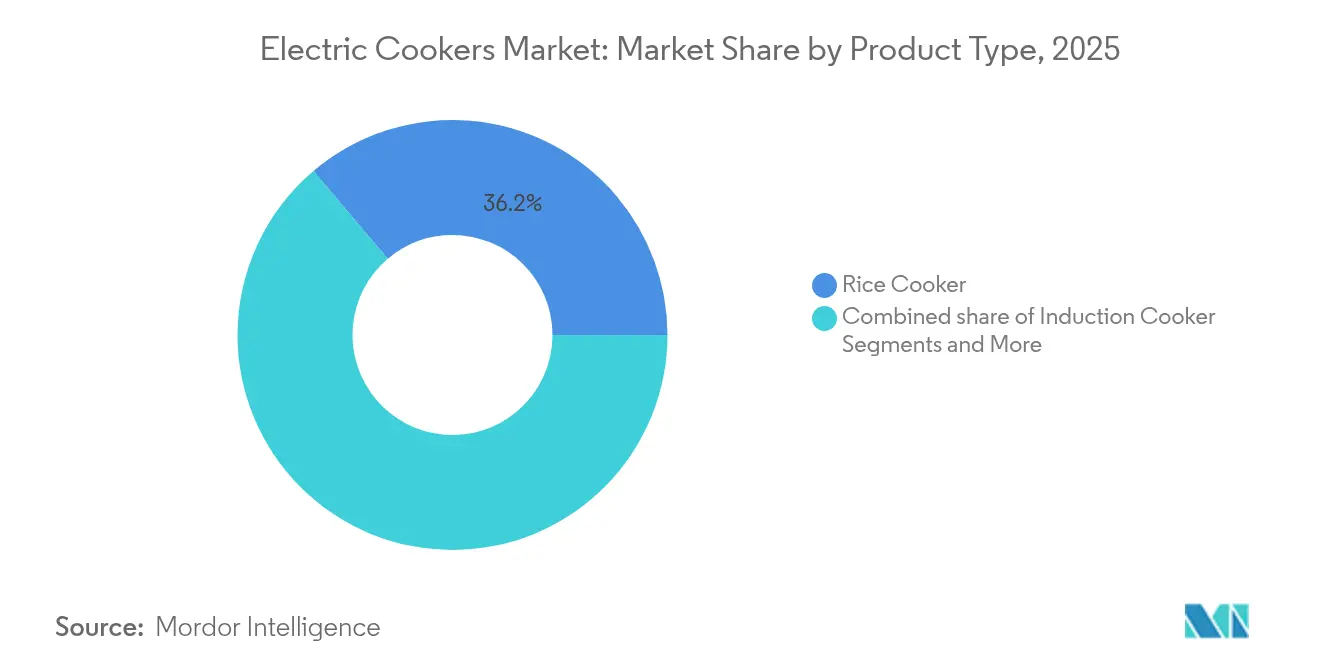

- Par type de produit, les cuiseurs à riz ont conservé le leadership avec 36,20 % de la part de marché des cuiseurs électriques en 2025, tandis que les cuiseurs à induction ont enregistré l'expansion la plus rapide avec un TCAC de 6,78 % jusqu'en 2031.

- Par capacité, le segment 3,1-6 litres a capté 44,50 % de la taille du marché des cuiseurs électriques en 2025, tandis que le segment ≤3 litres devrait croître à un TCAC de 6,28 % entre 2026 et 2031.

- Par utilisateur final, les appareils résidentiels ont représenté 69,70 % de la part des revenus 2025 du marché des cuiseurs électriques ; le segment commercial HoReCa progresse à un TCAC de 4,98 % jusqu'en 2031.

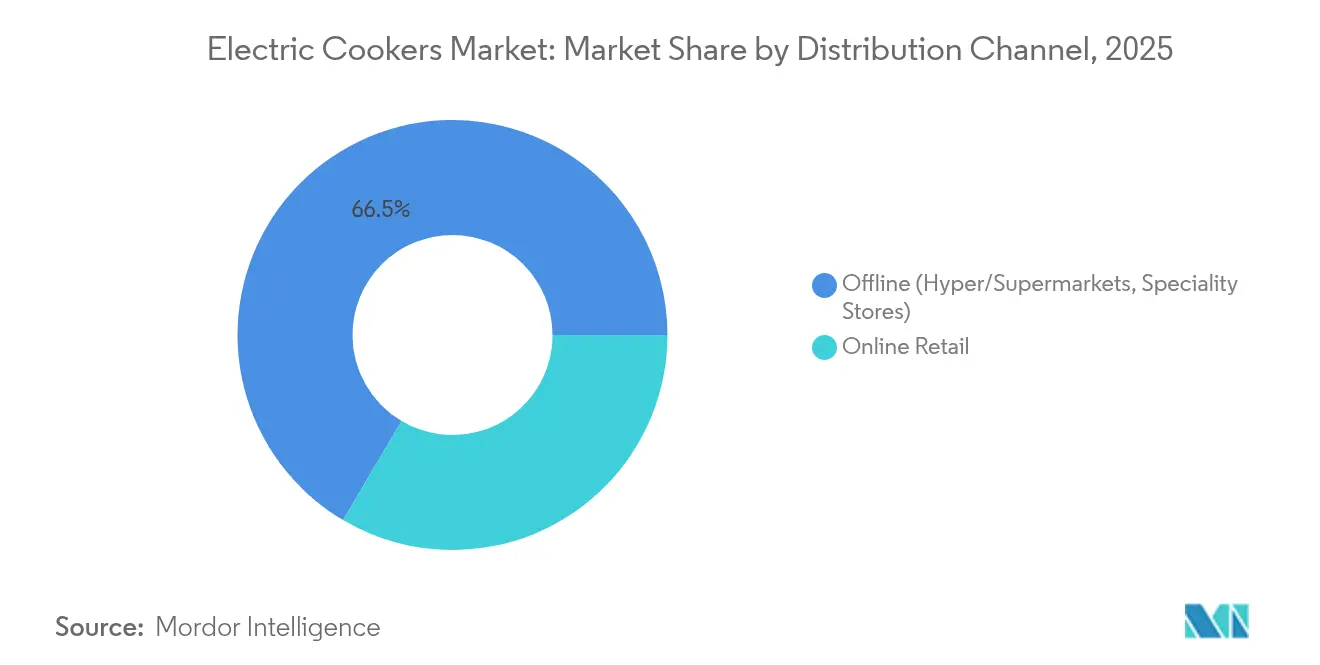

- Par canal de distribution, les points de vente hors ligne ont contrôlé 66,50 % des revenus du marché des cuiseurs électriques en 2025, tandis que la vente au détail en ligne devrait augmenter à un TCAC de 7,35 % jusqu'en 2031.

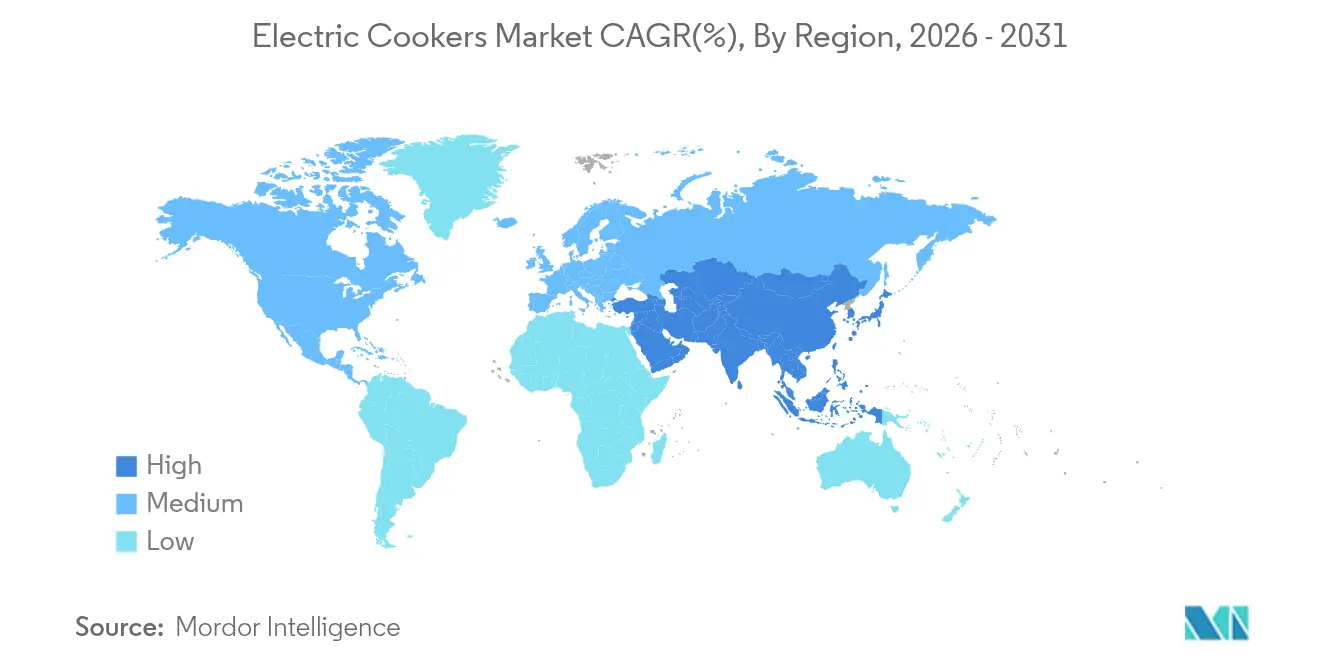

- Par zone géographique, l'Asie-Pacifique a dominé le marché des cuiseurs électriques avec 34,00 % des revenus et devrait être la région à la croissance la plus rapide avec un TCAC de 6,55 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des cuiseurs électriques

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation rapide et réduction de la taille des cuisines | +1.2% | Mondial, avec une concentration dans les centres urbains d'APAC et de MEA | Moyen terme (2-4 ans) |

| Convergence croissante des prix de l'électricité et du GPL | +0.8% | APAC en tête, extension à l'Amérique du Sud et à la MEA | Long terme (≥ 4 ans) |

| Essor des cuiseurs connectés / compatibles IoT | +0.9% | Amérique du Nord et UE, extension aux segments premium d'APAC | Court terme (≤ 2 ans) |

| Pénétration du commerce électronique dans les petits appareils | +0.7% | Mondial, porté par l'Amérique du Nord, l'UE et l'APAC urbaine | Court terme (≤ 2 ans) |

| Programmes d'électrification en Asie émergente | +0.6% | Marchés émergents d'APAC, adoption sélective en MEA | Long terme (≥ 4 ans) |

| Obligations de neutralité carbone pour la cuisson résidentielle | +0.5% | UE en tête, extension à l'Amérique du Nord et à l'APAC développée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et réduction de la taille des cuisines

La vie en ville oblige les ménages à optimiser chaque mètre carré, rendant les cuiseurs multifonctions indispensables. La catégorie ≤3 litres, en croissance à un TCAC de 6,50 %, convient aux foyers d'une ou deux personnes qui dominent les nouvelles constructions d'appartements dans les villes chinoises, indiennes et du Golfe. L'analyse de marché des ventes d'appareils électroménagers européens prévoit que les revenus des petits appareils atteindront une croissance significative d'ici 2027, 80 % des consommateurs britanniques citant les factures d'énergie comme principal déclencheur d'achat. Des dynamiques similaires apparaissent à Jakarta et Manille, où une ventilation limitée favorise les solutions électriques fermées par rapport au gaz à flamme ouverte. Les promoteurs intègrent des niches dédiées aux appareils dans les rangements de cuisine, garantissant une demande à long terme pour les cuiseurs compacts au sein du marché des cuiseurs électriques. Les marques qui regroupent les fonctions riz, pression et cuisson lente dans un seul appareil de comptoir tirent le plus grand profit de la tendance à la réduction de superficie en milieu urbain.

Convergence des prix de l'électricité et du GPL

La volatilité des coûts d'importation du GPL et les réductions de subventions réduisent l'écart de coût total entre la cuisson électrique et la cuisson au gaz. Le programme pilote d'induction en Indonésie a révélé que le passage des réchauds à GPL aux cuiseurs électriques sous pression a réduit les dépenses annuelles en carburant des ménages, soutenant un déploiement plus large. À mesure que les régulateurs des services publics intègrent davantage d'énergies renouvelables, les tarifs de l'électricité se stabilisent, améliorant la prévisibilité budgétaire des ménages. Cette économie renforce le marché des cuiseurs électriques dans les régions où les modernisations du réseau coïncident avec des réductions progressives des subventions au gaz. Sur l'horizon de prévision, la parité énergétique devrait normaliser la cuisson électrique comme choix par défaut parmi les primo-acheteurs d'appareils.

Essor des cuiseurs connectés / compatibles IoT

Les cuiseurs en réseau transforment la préparation des repas en un processus automatisé guidé par des bibliothèques de recettes hébergées dans le cloud et des analyses de capteurs. La gamme HomeCHEF de Panasonic est désormais connectée à la plateforme d'intelligence artificielle de Fresco, permettant aux utilisateurs de télécharger des recettes et de recevoir des profils temps-température ajustés via une interface smartphone[1]Panasonic Corporation, "Panasonic and Fresco Extend Partnership," panasonic.com . De 2022 à 2027, le marché des appareils connectés devrait connaître une croissance significative, positionnant le marché des cuiseurs électriques comme un composant essentiel au sein de l'écosystème de la cuisine connectée. La surveillance à distance soutient les professionnels actifs, tandis que les données de diagnostic alimentent des plateformes de maintenance prédictive qui prolongent les cycles de vie des produits. Dans les projets immobiliers haut de gamme, les promoteurs commercialisent des tableaux de bord énergétiques qui visualisent la consommation électrique des cuiseurs, soulignant les avantages en termes d'efficacité de l'induction par rapport au chauffage par résistance. Ces fonctionnalités numériques créent des incitations à la transition qui renforcent le passage du brûleur à gaz au cuiseur de comptoir intelligent.

Pénétration du commerce électronique dans les petits appareils

Les canaux en ligne compressent la découverte, la comparaison et l'achat d'appareils en une seule session, se développant particulièrement rapidement dans les économies à revenu intermédiaire où l'adoption des smartphones dépasse le développement du commerce de détail physique. Les acheteurs mondiaux privilégient des fiches techniques détaillées et des avis d'utilisateurs lors du choix entre des modèles à induction, sous pression ou cuiseurs à riz. Les sites de vente directe aux consommateurs permettent aux marques de milieu de gamme de contourner les marges de gros, tandis que les ventes flash génèrent des pics de volume qui aident à écouler les stocks dans plusieurs régions. Des réseaux robustes de livraison du dernier kilomètre dans les zones métropolitaines comblent l'écart de service avec les magasins physiques, renforçant la confiance des acheteurs et aidant la vente au détail en ligne à dépasser le commerce traditionnel au sein du marché des cuiseurs électriques.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé de la technologie à induction | -0.9% | Mondial, particulièrement aigu dans les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Problèmes d'interopérabilité avec les ustensiles de cuisine existants | -0.6% | Mondial, avec des variations régionales dans les cycles de remplacement des ustensiles | Court terme (≤ 2 ans) |

| Alimentation électrique intermittente en LATAM rural et en Afrique | -0.8% | LATAM rural et Afrique subsaharienne | Long terme (≥ 4 ans) |

| Risques liés à la perception sanitaire des champs électromagnétiques | -0.4% | Marchés développés à forte sensibilisation sanitaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé de la technologie à induction

Les cuiseurs à induction nécessitent des bobines sophistiquées, de l'électronique de puissance et du verre céramique renforcé, poussant les prix de détail au-delà des moyens des ménages à faibles revenus. En 2025, un réchaud à induction de comptoir équipé d'une batterie a été lancé sur le marché, mais son prix est resté élevé, même après incitations, soulignant un écart d'accessibilité financière significatif pour le consommateur moyen. L'installation exige souvent de nouveaux circuits de 240 volts, augmentant le coût total du projet pour les locataires et les logements anciens. Les acheteurs commerciaux tels que les offices HLM peuvent absorber les suppléments de prix, mais l'adoption résidentielle de masse est en retard jusqu'à ce que les prix des composants baissent grâce à la fabrication à grande échelle. Le frein tarifaire ralentit la diffusion des modèles haut de gamme, mais ouvre également un espace pour des appareils simplifiés à zone de cuisson unique qui répondent aux besoins essentiels de cuisson à moindre coût.

Alimentation électrique intermittente en LATAM rural et en Afrique

Les ménages dans certaines parties du Kenya, du Nigeria et du Pérou font face à des chutes de tension qui interrompent les cycles de cuisson, ternissant la perception de fiabilité des appareils électriques. En Amérique latine, l'adoption de la cuisson électrique reste limitée par rapport à la forte pénétration du GPL, principalement en raison des défis liés à la stabilité du réseau[2]Agence internationale de l'énergie, "Africa Energy Outlook," iea.org . Les systèmes à intégration solaire offrent une solution de contournement, mais ajoutent des coûts de batteries que de nombreux consommateurs ruraux ne peuvent pas supporter. Les feuilles de route gouvernementales d'électrification donnent la priorité à l'extension du réseau, mais doivent encore faire face à la fréquence des pannes qui compromet les performances des appareils. Jusqu'à ce que la stabilité de la tension s'améliore, la pénétration dans ces régions progressera lentement, modérant les perspectives de croissance mondiale du marché des cuiseurs électriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les cuiseurs à riz maintiennent le leadership tandis que l'induction gagne en vitesse

Les cuiseurs à riz ont représenté 36,20 % du volume de 2025, les habitudes alimentaires de base en Chine, au Japon, en Indonésie et aux Philippines garantissant des occasions d'utilisation quotidiennes. Cette domination fait des cuiseurs à riz l'ancre du marché des cuiseurs électriques et crée un cycle de remplacement qui amortit les fluctuations globales de la demande. Les cuiseurs à induction, bien que partant d'une base plus petite, offrent un pourcentage significatif d'efficacité de transfert d'énergie qui attire à la fois les consommateurs soucieux de l'environnement et les cuisines commerciales. L'intégration avec des applications de recettes stimule l'expérimentation au-delà des fonctions d'ébullition de base, élargissant l'attrait. Les cuiseurs lents/multifonctions profitent aux citadins qui recherchent la commodité d'un seul pot, tandis que les autocuiseurs occupent le créneau de la préparation des repas pour les ménages pressés par le temps. Les marques dotées de plateformes modulaires qui partagent des éléments chauffants et de l'électronique entre les modèles bénéficient d'économies d'échelle, renforçant le leadership par les coûts dans toutes les catégories de produits.

Les appareils à induction de deuxième génération intègrent un zonage de bobine adaptatif, permettant la détection de la taille du récipient qui réduit les pertes en veille et améliore la sécurité. L'innovation dans les cuiseurs à riz se concentre désormais sur des algorithmes de texture qui ajustent les profils de chaleur pour différentes variétés de grains, répondant aux segments de consommateurs premium. Les cuiseurs électriques sous pression s'étendent aux gammes de service commercial à mesure que les hôtels cherchent à réduire les coûts en GPL lors des opérations de buffet. Les cuiseurs multifonctions, quant à eux, cannibalisant les appareils à usage unique en regroupant les modes cuisson, sauté et sous-vide, réduisant l'encombrement sur le plan de travail dans les petites cuisines. Collectivement, ces évolutions diversifient le marché des cuiseurs électriques, mais les cuiseurs à riz restent le plus grand contributeur à la taille du marché des cuiseurs électriques jusqu'en 2031.

Par capacité : les appareils de milieu de gamme dominent mais les modèles compacts s'accélèrent

La catégorie 3,1-6 litres a satisfait les volumes de repas familiaux et contrôlé 44,50 % des revenus en 2025, s'établissant comme le segment de masse pour le marché des cuiseurs électriques. Les fabricants proposent cette capacité avec des suppléments de prix minimaux, la rendant accessible aux ménages à revenu intermédiaire. Cependant, l'urbanisation tire la demande en appareils ≤3 litres à un rythme de croissance de 6,28 %, reflétée dans les immeubles de grande hauteur à Mumbai, Séoul et Dubaï, où l'espace sur le plan de travail est rare. Les marques commercialisent ces cuiseurs avec des poignées rabattables et des cordons détachables pour faciliter la portabilité et le rangement.

Au-delà de 6 litres, les ventes se concentrent dans les écoles, les cantines et les restaurants à service complet qui privilégient une production en grande quantité. Les audits énergétiques montrent que le remplacement des chaudières à gaz par de grandes cuves à induction permet d'économiser jusqu'à 40 % sur les factures mensuelles de services publics et simplifie la ventilation. Dans le secteur grand public, les familles nombreuses dans les zones rurales de Chine préfèrent toujours les appareils de 5 litres et plus pour la cuisson en grande quantité, maintenant un volume de base. Au fil du temps, les ménages de taille réduite et la vie en solo augmenteront la contribution du segment compact à la taille du marché des cuiseurs électriques, bien que les modèles milieu de gamme restent au cœur des revenus grâce à leur polyvalence.

Par utilisateur final : le résidentiel domine tandis que les cuisines commerciales rattrapent leur retard

Les acheteurs résidentiels ont généré 69,70 % du chiffre d'affaires 2025, reflétant la centralité de la cuisine dans les routines quotidiennes et le besoin continu de remplacer les appareils vieillissants. La sécurité, la commodité et une chaleur ambiante réduite sont les facteurs déterminants qui maintiennent les foyers fidèles aux formats électriques. Dans le même temps, le canal HoReCa devrait se développer à un TCAC de 4,98 % alors que les restaurants font face à la hausse des prix du gaz et aux pénuries de main-d'œuvre qui valorisent le contrôle précis de la température. La réponse quasi instantanée de l'induction réduit les temps d'attente en cuisine et diminue la chaleur ambiante, réduisant les coûts de climatisation.

Les chaînes hôtelières de Singapour et de Dubaï prescrivent des plaques à induction pour les cantines du personnel lors des rénovations, favorisant des démonstrations de bonnes pratiques qui se répercutent sur la sensibilisation des consommateurs. Les cuisines fantômes constituent un autre nœud de croissance, choisissant des gammes à induction compactes pour maintenir des configurations flexibles pour les menus multimarques. Dans de nombreux marchés, l'adoption commerciale précède le changement résidentiel, renforçant la confiance dans les solutions électriques. Cette boucle de rétroaction renforce les perspectives à long terme du marché des cuiseurs électriques malgré la domination résidentielle actuelle.

Par canal de distribution : le hors ligne conserve la tête, le en ligne progresse rapidement

Les points de vente physiques, hypermarchés, enseignes d'électronique et spécialistes en électroménager, ont conservé 66,50 % des ventes de 2025, les acheteurs valorisant l'inspection tactile avant d'investir dans un appareil de cuisine essentiel. Les démonstrations en magasin permettent de montrer en direct la réactivité de l'induction, renforçant la confiance à l'achat parmi les primo-acheteurs. Le marché des cuiseurs électriques migre cependant vers le en ligne à un TCAC de 7,35 %, les plateformes de commerce électronique affinant leurs politiques de retour et leurs options de paiement en plusieurs fois. Les algorithmes des places de marché font émerger les marques de niche, élargissant le choix des consommateurs au-delà des acteurs nationaux établis.

Les stratégies omnicanales dominent les feuilles de route stratégiques : les fabricants encouragent les visites en showroom couplées à des liens QR codes qui orientent les clients vers les boutiques en ligne des marques pour les variantes de couleurs ou de fonctionnalités non disponibles en magasin. En Asie émergente, les diffusions en direct sur les plateformes de social-commerce présentent des démonstrations de cuisine qui convertissent les spectateurs en quelques minutes via un processus de paiement intégré. La numérisation de la chaîne d'approvisionnement offre aux marques une visibilité sans précédent sur les taux d'écoulement, permettant une tarification dynamique qui équilibre les stocks entre les régions. À mesure que la connectivité s'améliore, le canal en ligne contribuera à une part croissante de la taille du marché des cuiseurs électriques sans supplanter entièrement le commerce de détail physique.

Analyse géographique

L'Asie-Pacifique a représenté 34,00 % des revenus mondiaux en 2025 et devrait croître à un TCAC de 6,55 % jusqu'en 2031. Le double rôle de la Chine en tant que méga-marché et base de production lui confère une échelle inégalée, tandis que l'Indonésie et le Vietnam stimulent l'adoption à travers des programmes de conversion GPL-induction soutenus par des subventions tarifaires. Les régimes alimentaires centrés sur le riz ancrent la demande de cuiseurs à riz, et les agglomérations urbaines denses favorisent les appareils multifonctions compacts. Des fabricants comme Midea, avec une capacité de production annuelle de 100 millions d'unités, inondent les canaux intérieurs et d'exportation à des prix compétitifs. Les investissements parallèles dans la R&D des appareils connectés aident les marques régionales à étendre leur portée vers les segments premium.

En Amérique du Nord, la croissance du marché est influencée par les réglementations de restriction du gaz dans des villes comme San Francisco, qui imposent l'utilisation d'appareils électriques dans les nouvelles constructions. Ces réglementations incitent les constructeurs à privilégier les solutions électriques, stimulant ainsi la demande. Le marché du remplacement connaît également une croissance alors que les propriétaires modernisent leurs cuisinières obsolètes avec des modèles à induction pour se conformer aux codes énergétiques. Cette tendance souligne l'importance croissante de l'efficacité énergétique sur le marché des appareils électroménagers de la région. En outre, l'adoption croissante de cuiseurs compatibles IoT, qui s'intègrent aux assistants vocaux, positionne les appareils connectés comme le segment à la croissance la plus rapide au sein du marché des cuiseurs électriques.

Le marché européen connaît une croissance régulière à un TCAC constant, soutenue par des réglementations strictes de construction à neutralité carbone et une demande croissante des consommateurs pour des appareils à faible consommation énergétique. Le segment des petits appareils devrait enregistrer une croissance significative des revenus, portée par l'adoption croissante des catégories d'appareils connectés. Le commerce électronique continue de gagner du terrain sur des marchés clés comme l'Allemagne et le Royaume-Uni, avec des taux de pénétration dépassant les moyennes régionales et renforçant le canal de vente en ligne. Les fournisseurs d'énergie scandinaves introduisent des tarifs à heures creuses, encourageant les consommateurs à déplacer leurs activités de cuisson vers les heures hors pointe. Cette initiative renforce davantage la compétitivité économique de l'électricité par rapport au GPL, s'alignant sur des objectifs plus larges d'efficacité énergétique.

L'urbanisation dans des villes clés telles que Lima et Bogotá, ainsi que l'expansion des plateformes de commerce électronique, favorisent des perspectives de TCAC positives pour l'Amérique du Sud. Les initiatives de cuisson propre ciblant les millions de personnes dépendantes des combustibles solides créent des opportunités pour des programmes de cuiseurs électriques subventionnés. Cependant, les lacunes dans les réseaux de distribution restent un défi significatif. Parallèlement, la pénétration croissante des smartphones améliore la sensibilisation des consommateurs et stimule la demande dans la région.

L'Afrique connaît un taux de croissance régional, porté par les initiatives d'électrification soutenues par l'hydroélectricité et la croissance démographique rapide. Les efforts gouvernementaux, tels que la feuille de route nationale de cuisson électronique de l'Ouganda et les programmes pilotes de réchauds solaires hors réseau du Kenya, témoignent d'un fort engagement en faveur de l'avancement des solutions de cuisson électrique malgré les problèmes persistants de stabilité du réseau. Bien que le marché en soit encore à ses débuts, la classe moyenne urbaine émergente dans des villes comme Lagos et Nairobi commence à percevoir les cuiseurs à induction comme des produits premium, positionnant l'Afrique comme une frontière de croissance critique pour le marché des cuiseurs électriques.

Paysage concurrentiel

Une concentration modérée caractérise le marché des cuiseurs électriques, les cinq premiers fournisseurs détenant la moitié des revenus. Midea tire parti de son échelle de production de 100 millions d'unités pour assurer le leadership par les coûts dans les catégories riz, pression et induction, tout en intégrant des modules Wi-Fi et de commande vocale dans ses gammes phares. Panasonic se différencie à travers des partenariats qui intègrent des moteurs de recettes basés sur l'intelligence artificielle, ancrant son positionnement premium. Groupe SEB poursuit l'innovation par la R&D, investissant dans les projets d'optimisation de la texture du riz NUTRICE et de coaching numérique Cook2Health pour maintenir l'équité de sa marque.

L'activité stratégique s'articule autour de trois axes. Premièrement, la consolidation du portefeuille : la scission EMEA de Whirlpool en Beko Europe étend la présence géographique et les synergies en approvisionnement et en logistique. Deuxièmement, l'intensification technologique : la plateforme d'induction équipée de batterie de Copper s'adresse aux zones sujettes aux pannes, bien que les suppléments de prix limitent le volume à court terme. Des opportunités d'espaces blancs persistent dans les cuiseurs connectés de milieu de gamme qui équilibrent l'accessibilité financière et la connectivité, en particulier pour les consommateurs des marchés émergents.

L'intensité concurrentielle s'accroît alors que les nouveaux entrants exploitent les canaux en ligne pour contourner la distribution traditionnelle, comprimant les cycles de vie des produits. Les portefeuilles de propriété intellectuelle autour de la conception des bobines d'induction et des algorithmes de commande intelligente deviennent déterminants à mesure que les marques recherchent des marges défendables. Les acteurs établis du marché accélèrent donc les coentreprises avec des fabricants de puces et des plateformes cloud. Les opérateurs d'envergure qui associent une fabrication efficace à une électronique modulaire sont en position de renforcer leur part, mais les spécialistes locaux qui répondent aux profils gustatifs régionaux et aux normes des ustensiles de cuisine peuvent encore s'assurer des niches fidèles sur le marché des cuiseurs électriques.

Leaders du secteur des cuiseurs électriques

Panasonic Corporation

Midea Group

Koninklijke Philips N.V.

LG Electronics Inc.

Groupe SEB (Tefal)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Whirlpool a enregistré son bénéfice le plus élevé en 13 ans et a annoncé des plans pour 40 nouveaux produits de cuisine en 2025.

- Octobre 2024 : Copper, basée en Californie, a lancé un réchaud à induction prêt à l'emploi, l'Office du logement de la ville de New York ayant commandé 10 000 unités pour des projets de rénovation.

- Avril 2024 : Whirlpool a finalisé sa transaction EMEA, créant Beko Europe B.V. tout en conservant une participation de 25 %.

- Février 2024 : Groupe SEB a finalisé l'acquisition de Sofilac pour entrer sur le segment des équipements de cuisine professionnels haut de gamme.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des cuisinières électriques comme des appareils de comptoir ou de type cuisinière qui utilisent l'électricité via des bobines résistives, des éléments céramiques ou le chauffage par induction pour faire bouillir, cuire, cuire à la vapeur, cuire à l'autocuiseur ou à la mijoteuse des aliments dans les cuisines résidentielles et les cuisines commerciales légères.

Exclusion du champ d'application : les cuisinières à gaz autonomes, les réchauds de camping en plein air et les fours mixtes professionnels ne font pas partie de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Cuiseur à induction

- Cuiseur à riz

- Cuiseur lent / multifonctions

- Cuiseur électrique sous pression

- Cuisinière électrique et plaque de cuisson

- Autres cuiseurs électriques

- Par capacité

- ≤3 litres

- 3,1-6 litres

- >6 litres

- Par utilisateur final

- Résidentiel

- Commercial / HoReCa

- Par canal de distribution

- Hors ligne (hypermarchés/supermarchés, magasins spécialisés)

- Vente au détail en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- BENELUX

- NORDICS

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Nigeria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour lever les zones d'ombre, notre équipe a mené des entretiens avec des technologues en batteries de cuisine, des distributeurs d'appareils électroménagers et des responsables de catégories de commerce électronique dans la région Asie-Pacifique, en Amérique du Nord et en Europe. Des enquêtes auprès des consommateurs dans plusieurs villes ont permis de clarifier les déclencheurs d'adoption, les cycles de remplacement typiques et les prix de vente moyens. Le retour d'information a permis d'affiner les hypothèses d'entrée et de tester les fourchettes de scénarios.

Recherche documentaire

Les analystes de Mordor ont commencé par utiliser des ensembles de données publiques provenant d'organismes tels que l'Agence internationale de l'énergie, UN Comtrade et l'Administration américaine de l'information sur l'énergie, qui ont permis d'évaluer les parcs d'appareils et les tendances en matière de prix de l'électricité. Nous les avons combinées avec les rapports des associations professionnelles d'APPLiA Europe et de l'Association japonaise des fabricants d'appareils électriques, les registres d'expéditions douanières accessibles via Volza, le nombre de brevets via Questel et les documents 10-K des principaux fabricants d'appareils électroménagers. Les outils d'abonnement, notamment D&B Hoovers et Dow Jones Factiva, ont fourni des données historiques sur la répartition des revenus et des instantanés sur les canaux de distribution. Les sources énumérées illustrent notre approche et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Nous avons appliqué une méthode descendante en utilisant le nombre de ménages enregistrés, les taux d'électrification et la pénétration des petits appareils ménagers pour estimer le stock en service, qui a ensuite été multiplié par les intervalles de remplacement pour obtenir la demande annuelle. Des vérifications ascendantes sélectionnées, des récapitulatifs de revenus des fournisseurs et des volumes ASP × unitaires échantillonnés, ont validé les totaux avant ajustement. Les variables clés comprennent la pénétration des plaques à induction, la part du commerce électronique dans les ventes de petits appareils électroménagers, la croissance du revenu disponible régional et les dépenses moyennes de rénovation des cuisines. Un modèle de régression multivarié projette chaque facteur à l'horizon 2030, tandis qu'une analyse de scénario tient compte de l'évolution des subventions à l'énergie. Les lacunes dans les données ascendantes, pour les ventes informelles hors ligne, ont été comblées par des ratios calibrés à partir d'entretiens primaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance en trois étapes, à un examen par les pairs et à l'approbation d'un analyste principal. Nous actualisons les modèles chaque année et déclenchons des mises à jour intermédiaires après des chocs importants en matière de politique ou de prix. Une vérification du dernier kilomètre précède chaque livraison au client.

Ancre de crédibilité - Pourquoi la ligne de base des cuisinières électriques de Mordor gagne la confiance des clients

Les chiffres publiés divergent souvent parce que les entreprises choisissent des gammes de produits, des niveaux de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart sont les suivants : certaines études fusionnent les appareils électriques avec les appareils à gaz ou à micro-ondes, d'autres se limitent aux cuiseurs à riz, et plusieurs augmentent les valeurs à la sortie d'usine avec des marges sur les ventes au détail qui gonflent les totaux. L'année de référence de Mordor est 2025, son champ d'application reflète les choix des acheteurs dans le monde réel et sa mise à jour annuelle tient compte de l'adoption rapide de l'induction.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 5,61 B (2025) | Renseignements sur le Mordor | - |

| USD 7,50 B (2023) | Conseil mondial A | Combine les poêles, les fours et les cuisinières ; les prix de vente au détail sont inclus. |

| 3,36 MILLIARDS DE DOLLARS AMÉRICAINS (2022) | Journal professionnel B | Se concentre uniquement sur les cuiseurs de riz électriques ; prix en sortie d'usine |

| 8,21 MILLIARDS DE DOLLARS US (2023) | Rapport sur l'industrie C | Ajout des autocuiseurs à gaz et des petites unités commerciales |

En bref, la sélection rigoureuse du champ d'application, la modélisation à double voie et les audits annuels de Mordor donnent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent retracer et réexécuter en toute confiance.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des cuiseurs électriques ?

Le marché des cuiseurs électriques a généré 5,88 milliards USD en 2026 et devrait atteindre 7,44 milliards USD d'ici 2031 à un TCAC de 4,83 %.

Quel segment de produits domine le marché des cuiseurs électriques ?

Les cuiseurs à riz dominent avec une part de marché de 36,20 % en 2025, reflétant une demande constante parmi les ménages asiatiques.

Pourquoi les cuiseurs à induction croissent-ils plus rapidement que les autres types ?

Les appareils à induction convertissent un pourcentage significatif de l'énergie d'entrée en chaleur, offrent un contrôle précis de la température et s'intègrent facilement aux plateformes de maison connectée, entraînant un TCAC de 6,78 % jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique affiche le pourcentage régional le plus élevé en raison de l'expansion des programmes d'électrification et de la consommation croissante de la classe moyenne urbaine.

Quelle est l'importance des achats en ligne pour les cuiseurs électriques ?

La vente au détail en ligne est le canal à la croissance la plus rapide avec un TCAC de 7,35 %, portée par des informations produits détaillées, des avis et des promotions directes de fabricants qui séduisent les consommateurs axés sur le numérique.

Quels sont les principaux obstacles à une adoption plus large des cuiseurs électriques ?

Les coûts initiaux élevés de la technologie à induction et les approvisionnements électriques peu fiables en Amérique latine rurale et en Afrique restent les principales barrières, réduisant le potentiel de croissance mondial de près de 1,7 point de pourcentage.

Dernière mise à jour de la page le: