Taille et Part du Marché des Tracteurs Agricoles en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

| Taille du Marché (2025) | 14.80 Milliards de dollars |

| Taille du Marché (2030) | 21.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tracteurs Agricoles en Chine par Mordor Intelligence

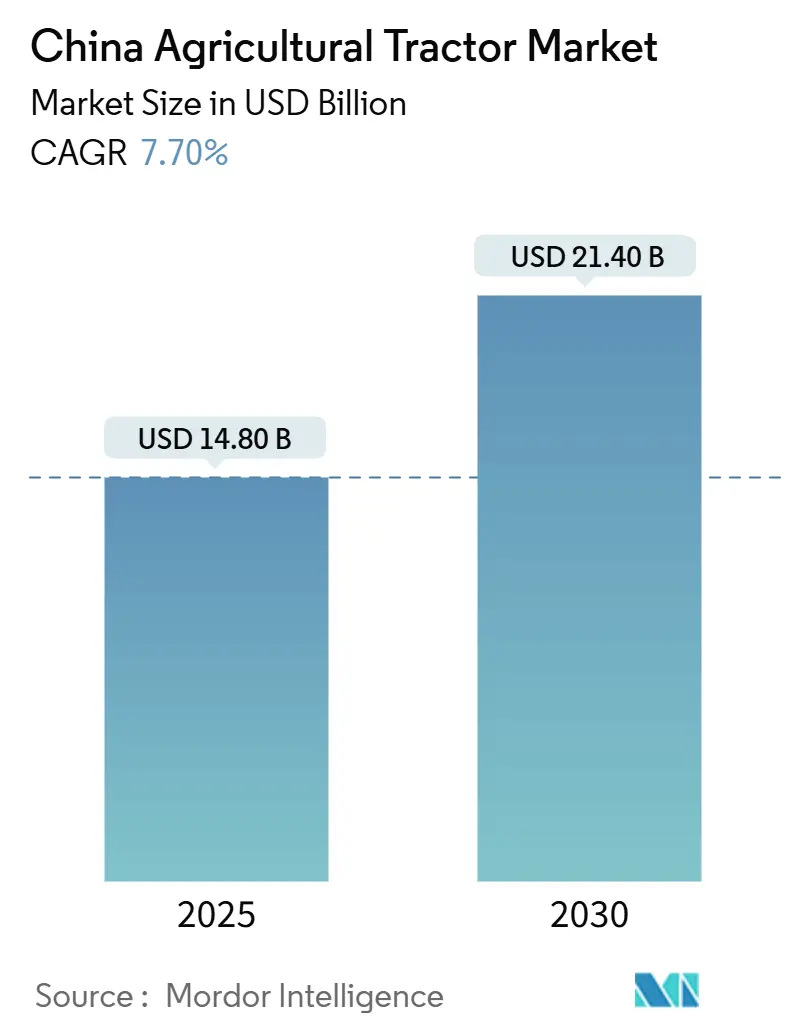

La taille du marché des tracteurs agricoles en Chine s'établit à 14,80 milliards USD en 2025 et devrait atteindre 21,40 milliards USD en 2030, progressant à un CAGR de 7,70% sur la période 2025-2030. Cette trajectoire de croissance reflète le programme de mécanisation du gouvernement, des subventions à l'achat généreuses et un déficit croissant de main-d'œuvre rurale. Les versements de subventions ont atteint 19 milliards RMB (2,7 milliards USD) en 2024, finançant près d'un tiers de toutes les acquisitions de tracteurs. [1]Source : Bureau d'information du Conseil d'État, "La Chine va promouvoir la mécanisation agricole," english.gov.cn La demande bénéficie également des réformes de transfert foncier qui agrandissent les parcelles agricoles et justifient l'acquisition d'équipements à haute puissance. Sur le plan technologique, des modèles électriques et à hydrogène font leur apparition à l'échelle pilote, tandis que les équipementiers intègrent des systèmes de guidage basés sur le GNSS, des contrôleurs à débit variable et des diagnostics connectés au cloud. Sur le plan régional, le Nord-Est et le Nord de la Chine dominent la part de valeur en raison des grandes exploitations céréalières, tandis que la Chine de l'Est affiche la croissance la plus rapide, les agriculteurs à revenus élevés adoptant des modèles haut de gamme et à faibles émissions.

Principaux Enseignements du Rapport

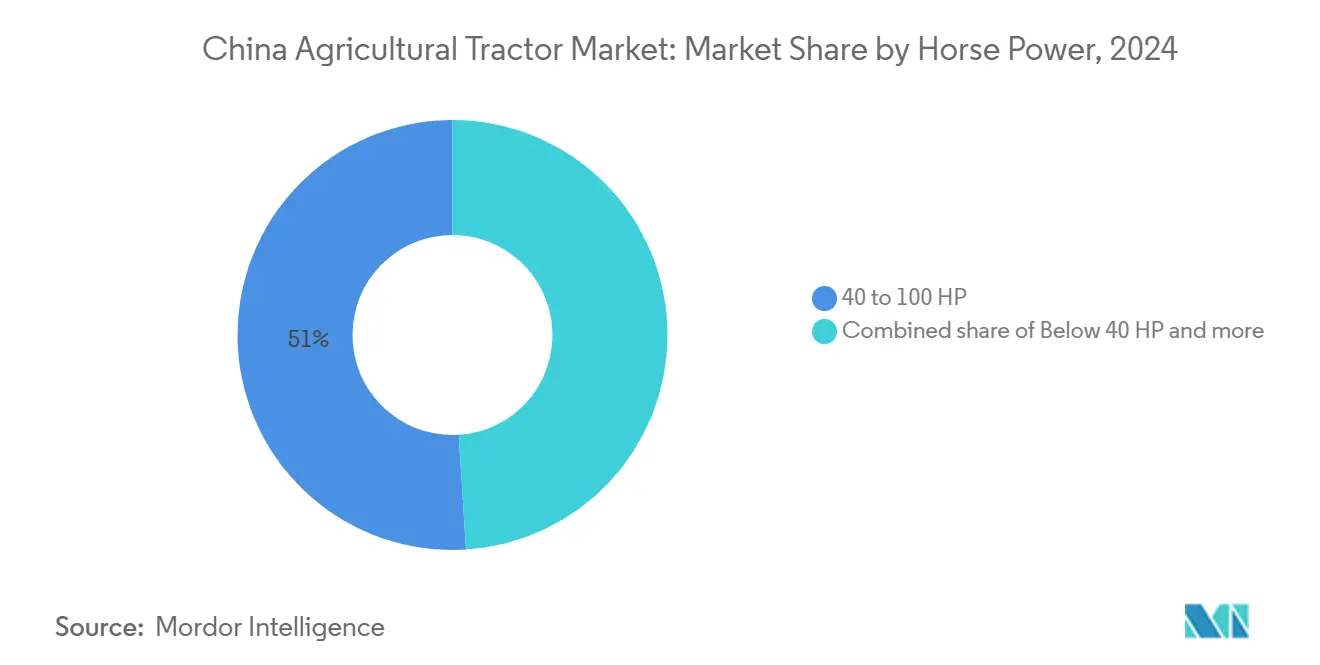

- Par Puissance, la classe 40-100 CV a dominé avec 51% de la part du marché des tracteurs agricoles en Chine en 2024, tandis que les unités de plus de 100 CV devraient se développer à un CAGR de 9,6% jusqu'en 2030.

- Par Type de Tracteur, les modèles utilitaires ont capturé une part de 49% de la taille du marché des tracteurs agricoles en Chine en 2024, tandis que les tracteurs électriques devraient se développer à un CAGR de 15% jusqu'en 2030.

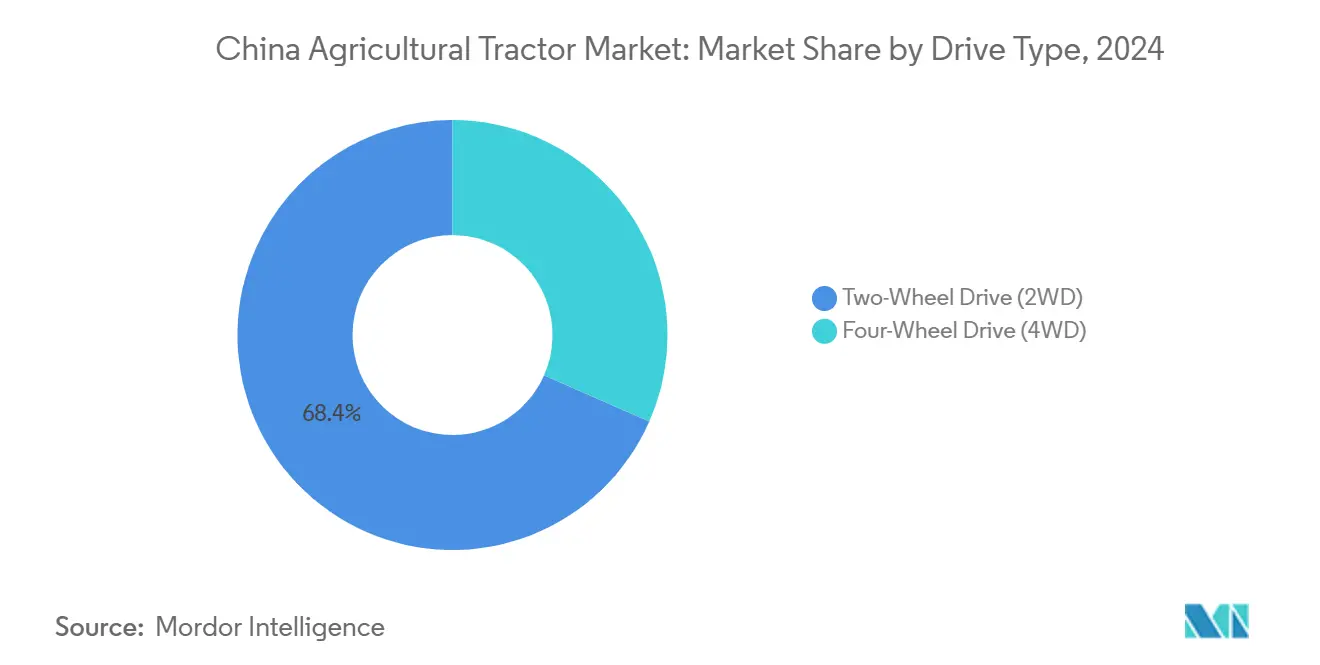

- Par Type de Transmission, les configurations à deux roues motrices ont maintenu 68,4% de la taille du marché en 2024, tandis que les systèmes à quatre roues motrices affichent la croissance la plus rapide avec un CAGR de 9,2% jusqu'en 2030.

Tendances et Perspectives du Marché des Tracteurs Agricoles en Chine

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Poussée vers la mécanisation face aux pénuries de main-d'œuvre rurale | +2.1% | À l'échelle nationale, plus marquée dans le Nord et le Nord-Est | Moyen terme (2-4 ans) |

| Expansion des programmes de subventions gouvernementales | +1.8% | À l'échelle nationale, niveaux de subventions variables selon les provinces | Court terme (≤ 2 ans) |

| Transition vers des tracteurs à plus haute puissance dans les exploitations commerciales | +1.3% | Nord, Nord-Est, Centre | Moyen terme (2-4 ans) |

| Électrification rapide et groupes motopropulseurs à énergie alternative | +0.9% | Est et Centre avec répercussions nationales | Long terme (≥ 4 ans) |

| Intégrations de l'agriculture de précision basées sur l'IA | +0.7% | Est et Nord | Long terme (≥ 4 ans) |

| Incitations aux crédits carbone pour les équipements à faibles émissions | +0.4% | Zones pilotes à l'Est et au Centre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Poussée vers la Mécanisation face aux Pénuries de Main-d'Œuvre Rurale

La main-d'œuvre rurale ne cesse de diminuer, avec 10 millions de personnes qui migrent vers les villes chaque année, portant le taux de mécanisation à 72% en 2024 et soutenant les commandes de tracteurs dans toutes les gammes de puissance. Les agriculteurs vieillissants apprécient les commandes simples et la réduction des tâches pénibles, ce qui stimule les cycles de remplacement des machines compactes et de milieu de gamme. Les provinces connaissant le déclin de main-d'œuvre le plus prononcé, le Heilongjiang, le Jilin et le Henan, affichent la densité de tracteurs par hectare la plus élevée. Cette tendance n'est pas cyclique ; les données démographiques indiquent une contraction supplémentaire de la population rurale jusqu'en 2030, ancrant la demande à long terme. Le phénomène de pénurie de main-d'œuvre renforce la demande structurelle à long terme pour les machines agricoles, positionnant les fabricants de tracteurs pour bénéficier de tendances démographiques qui ne montrent aucun signe d'inversion.

Expansion des Programmes de Subventions Gouvernementales

Le soutien financier du gouvernement à la mécanisation agricole a atteint des niveaux historiques en 2024. Des fonds au niveau central d'une valeur de 19 milliards RMB (2,7 milliards USD) en 2024 ont provoqué une hausse de 14% des expéditions de tracteurs. Le programme couvre désormais 15 catégories d'équipements, avec des taux bonifiés pour les boîtes de vitesses CVT et les modèles prêts pour le guidage.[2]Source : Ministère de l'Agriculture et des Affaires Rurales, "Avis complémentaire sur la politique de subvention à la mise au rebut des machines agricoles," waizi.org.cn Les provinces cofinancent le programme ; le Yunnan à lui seul a obtenu 448 millions RMB (63 millions USD) en 2024, la plus grande allocation du Sud-Ouest.[3]Source : Gouvernement provincial du Yunnan, "Allocation de subventions centrales pour les machines agricoles 2024," yunnan.cn Des remboursements rapides réduisent les délais de récupération à moins de quatre saisons de culture pour de nombreux acheteurs, protégeant les carnets de commandes contre les fluctuations des prix des matières premières. Cette architecture financière crée des schémas de demande prévisibles tout en incitant les fabricants à développer des fonctionnalités avancées alignées sur les objectifs de modernisation du gouvernement.

Transition vers des Tracteurs à Plus Haute Puissance dans les Exploitations Commerciales

Les réformes de consolidation foncière et les modèles d'agriculture coopérative soutiennent une demande durable pour les tracteurs dépassant 100 CV, car les échelles opérationnelles plus importantes justifient les investissements dans des équipements à haute capacité offrant une efficacité supérieure sur le terrain et une économie opérationnelle optimisée. Les transferts de terres contractuels ont atteint 37% de la superficie agricole totale en 2024, créant de plus grands blocs opérationnels qui justifient économiquement des tracteurs de 120 à 300 CV. Le relèvement des plafonds de subventions de 110 CV à 150 CV pour les unités à chenilles renforce cette transition. Les équipementiers nationaux réagissent en lançant des modèles haut de gamme tels que le vaisseau amiral CVT 320 CV de YTO, dont le déploiement est prévu pour 2026. Un couple plus élevé et des outils plus larges augmentent la capacité horaire sur le terrain, ce qui est crucial pendant les fenêtres étroites de plantation et de récolte.

Électrification Rapide et Groupes Motopropulseurs à Énergie Alternative

Le cadre politique de double neutralité carbone de la Chine accélère l'adoption de tracteurs électriques et à hydrogène, soutenu par des avancées technologiques qui démontrent la viabilité commerciale dans des applications et des contextes opérationnels spécifiques. Des prototypes hybrides à pile à combustible ont atteint une efficacité maximale du système de 55% lors des essais sur le terrain en 2024, réduisant la consommation d'hydrogène de 3,5% par rapport aux conceptions antérieures. State Grid a installé 260 chargeurs rapides ruraux depuis mi-2024, concentrés dans le Jiangsu et le Zhejiang. Bien que les coûts des batteries et la logistique d'approvisionnement en carburant restent des obstacles, la dynamique politique dans le cadre de l'engagement de double neutralité carbone de la Chine positionne les groupes motopropulseurs alternatifs pour une forte croissance après 2027. La trajectoire d'électrification est confrontée à des contraintes d'infrastructure, notamment dans les zones rurales où les réseaux de recharge restent clairsemés, mais les investissements gouvernementaux dans l'électrification agricole à travers les initiatives de State Grid témoignent d'un engagement en faveur de l'adoption des énergies propres.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'acquisition initiaux et de financement élevés | -1.4% | Plus marqué dans les provinces de l'Ouest | Court terme (≤ 2 ans) |

| Fragmentation persistante des terres agricoles | -1.1% | Sud et Sud-Ouest | Moyen terme (2-4 ans) |

| Lacunes dans les infrastructures de recharge rurale et d'approvisionnement en hydrogène | -0.6% | Zones rurales éloignées à l'échelle nationale | Long terme (≥ 4 ans) |

| Prolifération de tracteurs contrefaits de mauvaise qualité | -0.3% | Zones sensibles aux prix | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Acquisition Initiaux et de Financement Élevés

Les besoins en capital pour les tracteurs modernes restent prohibitifs pour de nombreux petits agriculteurs malgré les subventions gouvernementales couvrant jusqu'à 30% des prix d'achat, créant des obstacles persistants à l'adoption de la mécanisation dans des portions significatives du secteur agricole chinois. Les contraintes financières affectent particulièrement les agriculteurs exploitant de petites parcelles fragmentées où les taux d'utilisation des machines ne peuvent pas justifier des investissements en capital substantiels, conduisant à une dépendance continue à la main-d'œuvre manuelle ou à des arrangements d'équipements partagés. Les limitations de garanties et les courtes durées de prêts maintiennent l'adoption en dessous de son potentiel dans les comtés les plus pauvres. La micro-location et les services de prestataires atténuent cet obstacle mais ajoutent 10 à 12% de coûts annuels effectifs, ralentissant le remplacement des flottes vieillissantes.

Fragmentation Persistante des Terres Agricoles

Le secteur agricole chinois comprend plus de 200 millions de petites parcelles d'une superficie moyenne de 0,39 hectare, ce qui limite la mécanisation à grande échelle et restreint la demande de tracteurs à haute puissance dans de nombreux segments du marché. La fragmentation est particulièrement prononcée dans les régions du Sud et du Sud-Ouest, où le relief et la distribution historique des terres créent des obstacles opérationnels pour les tracteurs standard, nécessitant soit des équipements spécialisés, soit des méthodes d'agriculture manuelle. Cette structure de marché crée des segments distincts, les zones fragmentées nécessitant des tracteurs plus petits et plus maniables tandis que les exploitations consolidées ont besoin de machines à plus haute puissance. Les degrés variables de fragmentation des terres selon les régions obligent les fabricants à proposer des gammes de produits diversifiées avec différentes plages de puissance et des configurations spécialisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Puissance : La transition vers une capacité haut de gamme se poursuit

La taille du marché des tracteurs agricoles en Chine pour les unités de 40 à 100 CV représentait 51% du chiffre d'affaires. Les exploitations nouvellement entrées sur les marchés de services, le labour personnalisé et la récolte favorisent cette gamme car elle équilibre puissance et maniabilité. Le segment en dessous de 40 CV reste pertinent dans les zones d'agriculture fragmentée et les applications spécialisées, notamment dans les provinces du Sud où les contraintes de relief limitent le déploiement d'équipements plus grands.

Bien que la catégorie supérieure à 100 CV affiche la croissance la plus rapide avec un CAGR de 9,6% jusqu'en 2030, cette répartition de la puissance s'aligne sur les tendances de consolidation foncière et l'expansion de l'agriculture coopérative, car des échelles opérationnelles plus importantes justifient de plus en plus les investissements dans des équipements à plus haute capacité offrant une efficacité supérieure sur le terrain. Les politiques de subventions gouvernementales renforcent la tendance à la migration vers des puissances plus élevées, avec des niveaux de subventions maximaux relevés de 110 à 150 CV pour les tracteurs à chenilles à direction différentielle et un soutien accru pour les modèles à transmission de puissance et intelligents.

Par Type de Tracteur : Les utilitaires en tête, les électriques en forte progression

Les tracteurs utilitaires ont capturé environ 49% de part de marché en 2024, bénéficiant de leur polyvalence dans de multiples opérations agricoles et de leur adaptabilité aux divers systèmes agricoles de la Chine. Les tracteurs à rangs maintiennent une demande stable dans les régions productrices de céréales, notamment le Nord-Est et le Nord de la Chine, où la culture à grande échelle du maïs, du blé et du soja nécessite des configurations d'équipements spécialisées. Les tracteurs de jardin et de verger servent des applications de niche dans la production de fruits et légumes, avec des fabricants comme Kubota maintenant une forte pénétration dans les applications de verger en dessous de 100 CV.

Bien que les tracteurs électriques représentent la catégorie à la croissance la plus rapide, avec un CAGR projeté dépassant 15% jusqu'en 2030, le tracteur électrique reflète la mise en œuvre de la politique de double neutralité carbone de la Chine et les avancées technologiques dans les systèmes de batteries et de piles à combustible. Des recherches récentes ont démontré une efficacité maximale du système de 55% dans les configurations hybrides.

Par Type de Transmission : La 4RM gagne du terrain malgré la domination de la 2RM

Les configurations à deux roues motrices ont maintenu 68,4% de part de marché en 2024, reflétant les avantages en termes de coûts et l'adéquation aux opérations légères dans les diverses conditions agricoles de la Chine. La domination de la 2RM découle de la sensibilité aux prix des petits agriculteurs et des performances adéquates pour de nombreuses applications agricoles, notamment dans les terrains plus plats et les environnements opérationnels moins exigeants. L'évolution des préférences en matière de configuration s'aligne sur la tendance générale à la mécanisation, où les agriculteurs considèrent désormais les tracteurs comme des actifs améliorant la productivité plutôt que comme de simples outils agricoles.

Les systèmes à quatre roues motrices devraient croître au rythme le plus rapide, avec un CAGR de 9,2% jusqu'en 2030, les agriculteurs privilégiant les performances de traction et la polyvalence opérationnelle dans diverses conditions de terrain et variations saisonnières. La préférence pour la 4RM reflète les tendances à l'intensification agricole, où maximiser l'utilisation des équipements et minimiser les retards opérationnels justifient des configurations haut de gamme offrant des performances supérieures dans des conditions difficiles. Les systèmes à deux roues motrices maintiennent des avantages en termes de coûts dans des applications spécifiques et des segments soucieux du budget, notamment pour les opérations légères et les marchés sensibles aux prix.

Analyse Géographique

Le Nord-Est et le Nord de la Chine conviennent aux modèles à haute puissance en raison des vastes superficies céréalières et d'un relief relativement plat. Ces régions bénéficient d'une infrastructure agricole établie, du soutien gouvernemental à la sécurité céréalière et d'opérations agricoles qui justifient aisément les investissements dans des équipements à plus haute puissance. La province du Heilongjiang à elle seule maintient 725 492 tracteurs grands et moyens, représentant la plus forte concentration provinciale.

La Chine de l'Est représente la région à la croissance la plus rapide, car des revenus disponibles plus élevés et la proximité des usines des équipementiers stimulent l'adoption de tracteurs haut de gamme et à faibles émissions. Les agriculteurs du Jiangsu allouent déjà 11% de leurs budgets de machines aux équipements numériques tels que les kits de pilotage automatique, bien au-dessus de la moyenne nationale. La proximité de la région avec les centres de fabrication, une infrastructure supérieure et des revenus agricoles plus élevés soutiennent l'adoption de catégories d'équipements haut de gamme. La Chine centrale maintient une croissance équilibrée portée par une production agricole diversifiée et une expansion continue de la mécanisation dans des zones précédemment mal desservies.

La Chine centrale offre des perspectives équilibrées ; des schémas de cultures mixtes et des taux de mécanisation en hausse constante stimulent la demande d'unités utilitaires de 60 à 90 CV. Des provinces comme le Henan augmentent les compléments de subventions de 10% pour les machines prêtes pour le guidage, favorisant des ventes supplémentaires. Le Sud et le Sud-Ouest de la Chine sont à la traîne en raison d'une topographie accidentée et de parcelles fragmentées de moins de 0,4 hectare. Néanmoins, les gouvernements locaux déploient des incitations spécialisées pour les tracteurs à voie étroite et les modèles à chenilles adaptés aux champs en terrasses. Les plafonds de subventions pour les unités de moins de 40 CV ont été relevés de 20% en 2024, une mesure susceptible d'augmenter les expéditions de 5 à 6% par an. Les équipementiers personnalisent les essieux et les systèmes de refroidissement pour faire face à l'humidité élevée et aux variations d'altitude.

Paysage Concurrentiel

Le marché des tracteurs agricoles en Chine est modérément consolidé, avec quelques acteurs détenant une part significative du marché. Sinomach (YTO Group), Deere and Company, Kubota Corporation, AGCO Corporation et CNH Industrial N.V. comptent parmi les principaux acteurs opérant sur ce marché. Les lancements de nouveaux produits, les partenariats et les acquisitions sont les principales stratégies adoptées par les entreprises leaders sur le marché national.

Les multinationales se différencient par des groupes motopropulseurs avancés et des suites de précision. La série 5E de John Deere intègre la télématique JDLink, affichant une prime de prix de 30% et gagnant du terrain dans les vignobles de la Chine de l'Est. Kubota domine le segment des tracteurs de verger en dessous de 55 CV, bénéficiant de conceptions compactes adaptées aux rangs étroits. Les mouvements stratégiques se concentrent sur les alliances technologiques et la production localisée. AGCO et SDF ont signé en février 2025 un accord pour coproduire des modèles Massey Ferguson jusqu'à 85 CV en Chine, élargissant la portée des canaux de distribution. Zoomlion localise un tracteur de 150 à 230 CV au Kazakhstan pour contourner les barrières tarifaires et accéder aux marchés de la CEI.

Le financement de la R&D s'intensifie. Weichai a alloué 3,1 milliards RMB (430 millions USD) en 2024, déposant 307 brevets couvrant les systèmes hybrides. Zoomlion a présenté un tracteur hybride de 380 CV à l'Exposition Internationale des Machines Agricoles de Chine 2024, signalant ses ambitions dans les niches à haute puissance et à faibles émissions.

Leaders du Secteur des Tracteurs Agricoles en Chine

Deere and Company

Kubota Corporation

AGCO Corporation

CNH Industrial N.V.

Sinomach (YTO Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2024 : Ricardo, un cabinet de conseil en ingénierie basé au Royaume-Uni, a conclu un accord de coopération stratégique avec Wuzheng, un fabricant chinois de véhicules commerciaux. Leur collaboration porte sur la recherche et le développement de groupes motopropulseurs adaptés aux tracteurs électriques et autres machines agricoles. Grâce à ce partenariat, les deux entreprises visent à explorer des technologies innovantes et à améliorer l'efficacité des groupes motopropulseurs dans la gamme diversifiée de produits de machines agricoles de Wuzheng.

- Mai 2024 : Une équipe collaborative, composée de membres de diverses universités chinoises et d'experts du fabricant de véhicules électriques BYD, a dévoilé son projet, un tracteur concept affichant 19,7 chevaux. Les tests initiaux, notamment le labour à forte intensité de puissance, ont donné des résultats prometteurs. L'initiative a été lancée pour relever des défis tels que la pollution atmosphérique due aux tracteurs diesel, la faible efficacité de traction dans les champs et d'autres problèmes liés aux performances.

- Novembre 2023 : Weichai Lovol Intelligent Agricultural Technology CO., Ltd. a annoncé que son modèle phare de la série P8000 est actuellement en cours de test en Chine. Ce tracteur dispose d'un puissant moteur de 340 CV et est équipé d'une transmission à variation continue.

Périmètre du Rapport sur le Marché des Tracteurs Agricoles en Chine

Le Marché des Tracteurs Agricoles en Chine est Segmenté par Puissance (Moins de 40 CV, 40-100 CV et Plus), par Type de Tracteur (Tracteur Utilitaire, Tracteur à Rangs et Plus), et par Type de Transmission (Transmission à Deux Roues Motrices (2RM) et Transmission à Quatre Roues Motrices (4RM)). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Moins de 40 CV |

| 40-100 CV |

| Plus de 100 CV |

| Tracteur utilitaire |

| Tracteur à rangs |

| Tracteur de jardin et de verger |

| Autres types |

| Transmission à deux roues motrices (2RM) |

| Transmission à quatre roues motrices (4RM) |

| Par Puissance | Moins de 40 CV |

| 40-100 CV | |

| Plus de 100 CV | |

| Par Type de Tracteur | Tracteur utilitaire |

| Tracteur à rangs | |

| Tracteur de jardin et de verger | |

| Autres types | |

| Par Type de Transmission | Transmission à deux roues motrices (2RM) |

| Transmission à quatre roues motrices (4RM) |

Principales Questions Traitées dans le Rapport

Quelle est la taille du marché des tracteurs agricoles en Chine en 2025 ?

Il est évalué à 14,80 milliards USD et devrait atteindre 21,40 milliards USD d'ici 2030.

Quelle est la classe de puissance à la croissance la plus rapide jusqu'en 2030 ?

Les tracteurs de plus de 100 CV devraient croître à un CAGR de 9,6% à mesure que la consolidation foncière s'étend.

Quelles entreprises dominent le segment des tracteurs nationaux ?

YTO Group, Lovol Heavy Industry et Zoomlion contrôlent ensemble environ un tiers du chiffre d'affaires de 2024.

Quelles subventions soutiennent les achats de tracteurs ?

Les programmes centraux et provinciaux remboursent jusqu'à 30% du prix d'achat, avec des dépenses centrales en 2024 totalisant 19 milliards RMB (2,7 milliards USD).

Dernière mise à jour de la page le: