Taille et Part du Marché des Machines de Tracteurs Agricoles en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

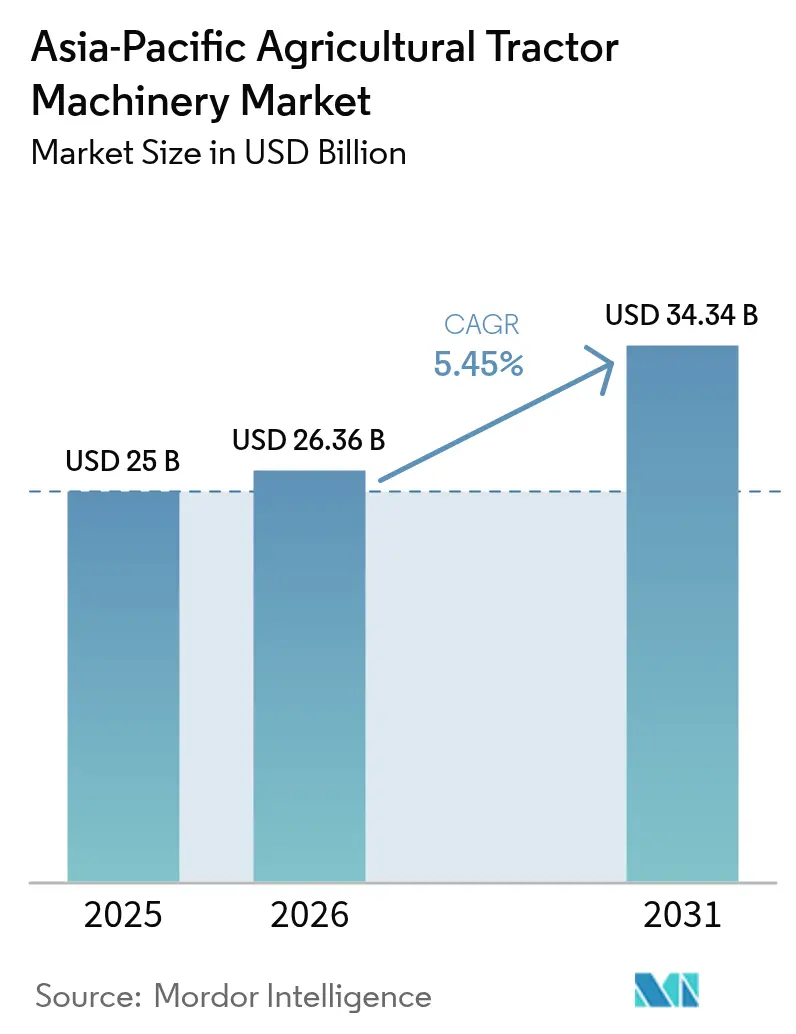

| Taille du marché de l'année de base (2025) | 25 Milliards de dollars |

| Taille du Marché (2026) | 26.36 Milliards de dollars |

| Taille du Marché (2031) | 34.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines de Tracteurs Agricoles en Asie Pacifique par Mordor Intelligence

La taille du marché des machines de tracteurs agricoles en Asie Pacifique devrait croître de 25 milliards USD en 2025 à 26,36 milliards USD en 2026, et est prévue pour atteindre 34,34 milliards USD d'ici 2031 à un CAGR de 5,45 % sur la période 2026-2031. Un renforcement des incitations à la mécanisation, la réduction des effectifs ruraux et un meilleur accès au crédit subventionné soutiennent conjointement cette expansion. La Chine ancre actuellement les revenus régionaux, mais la croissance plus rapide de l'Inde, supérieure à huit pour cent, signale un basculement de la demande vers des modèles à faible puissance en chevaux, adaptés aux exploitations fragmentées. Les modèles de machines-en-tant-que-service (machinerie-comme-service) dotés de systèmes de télématique redéfinissent l'économie de possession, notamment en Inde, où les centres de location personnalisée se sont développés en 2024 dans le cadre de la Sous-mission sur la Mécanisation Agricole (Sub-Mission on Agricultural Mechanization), permettant aux agriculteurs d'accéder à des équipements à haute capacité sans avoir à avancer de capital[1]Source : Ministère de l'Agriculture et du Bien-être des Agriculteurs, Inde. "Sous-mission sur la Mécanisation Agricole." Consulté le 2 décembre 2025. . L'agriculture de précision, notamment les pulvérisateurs à dose variable et le contrôle de section, se diffuse des premiers adoptants vers les grandes cultures et l'horticulture courantes, augmentant les ventes d'accessoires et les revenus des services après-vente. Les stratégies des fabricants d'équipements d'origine (OEM) favorisent désormais les centres d'assemblage locaux qui réduisent les coûts d'importation d'environ un cinquième, tandis que les plateformes de tracteurs connectés réduisent les temps d'arrêt et ouvrent des opportunités d'assurance basée sur l'utilisation. Une concentration concurrentielle modérée laisse de la place aux spécialistes nationaux pour cibler la tranche de puissance de 60 à 90 chevaux privilégiée par les groupements d'agriculture contractuelle.

Principaux Enseignements du Rapport

- Par catégorie de produit, les machines de labourage et de cultivation ont dominé avec 39,95 % de la taille du marché en 2025, tandis que les pulvérisateurs devraient se développer à un CAGR de 9,12 % jusqu'en 2031.

- Par géographie, la Chine a contribué à 29,95 % des ventes régionales en 2025, tandis que l'Inde devrait enregistrer un CAGR de 8,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Machines Agricoles à Tracteurs en Asie-Pacifique*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Subventions gouvernementales à la mécanisation et programmes de crédit | +1.2% | Inde, Chine, Thaïlande, Vietnam, Indonésie, Philippines | Moyen terme (2 à 4 ans) |

| Pénuries aiguës de main-d'œuvre rurale stimulant la demande de tracteurs | +1.4% | Inde, Chine, Thaïlande, Vietnam, Japon | Court terme (≤ 2 ans) |

| Augmentation de la taille moyenne des exploitations et modèles d'agriculture contractuelle | +0.8% | Chine, Australie, Thaïlande, Vietnam, Indonésie | Long terme (≥ 4 ans) |

| Essor de l'adoption de l'agriculture de précision | +1.0% | Australie, Chine, Japon, Corée du Sud, Inde, Thaïlande | Moyen terme (2 à 4 ans) |

| Modèles commerciaux de machines-en-tant-que-service dotés de télématique | +0.4% | Inde, Thaïlande et Indonésie | Moyen terme (2 à 4 ans) |

| Équipements résistants au climat adaptés aux régimes de mousson irréguliers | +0.2% | Chine, Japon et Thaïlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Subventions Gouvernementales à la Mécanisation et Programmes de Crédit

Les décaissements directs de subventions ont dépassé 4,2 milliards USD en 2024 dans l'ensemble de l'Asie Pacifique, réduisant les coûts d'acquisition d'environ un quart. Les transferts de prestations liés à l'Aadhaar en Inde garantissent des paiements dans les délais, tandis que la Chine rembourse désormais jusqu'à 60 % du prix des tracteurs de moins de 100 chevaux dans les comtés désignés[2]Source : Ministère de l'Agriculture et du Bien-être des Agriculteurs, Inde, "Sous-mission sur la Mécanisation Agricole," agricoop.gov.in. La Thaïlande et le Vietnam complètent les subventions par des prêts à taux zéro ou à taux plafonnés, incitant les agriculteurs à s'orienter vers des équipements connectés qui transmettent des données d'utilisation aux services de conseil agricole. Ces initiatives accélèrent collectivement le renouvellement du parc, orientent la demande vers des puissances intermédiaires et stabilisent les carnets de commandes des OEM.

Pénuries Aiguës de Main-d'œuvre Rurale Stimulant la Demande de Tracteurs

L'Asie Pacifique a perdu 8,3 millions de travailleurs agricoles entre 2020 et 2024, les migrants ayant rejoint les usines urbaines. La hausse des salaires journaliers, désormais entre 600 et 700 INR (7,2 à 8,4 USD) au Pendjab, comprime les marges des cultures à forte intensité de main-d'œuvre, poussant les agriculteurs vers le travail du sol mécanisé et la transplantation[3]Source : Ministère de l'Agriculture et du Bien-être des Agriculteurs, Inde. "Sous-mission sur la Mécanisation Agricole." Consulté le 2 décembre 2025. . Le vieillissement des agriculteurs japonais et les réformes du Hukou en Chine tarissent davantage les réservoirs de main-d'œuvre saisonnière, stimulant les achats coopératifs de tracteurs et encourageant le développement d'interfaces utilisateur intuitives qui réduisent le temps de formation des opérateurs.

Augmentation de la Taille Moyenne des Exploitations et Modèles d'Agriculture Contractuelle

Les marchés de transfert foncier permettent aux propriétaires absents de louer leurs parcelles, portant la superficie moyenne des exploitations chinoises à 0,65 hectare en 2024[4]Source : Organisation des Nations Unies pour l'Alimentation et l'Agriculture, "Statistiques et Indicateurs d'Utilisation des Terres," FAO.org. Les domaines australiens de 3 200 hectares privilégient les tracteurs articulés de plus de 300 chevaux, tandis que les agriculteurs sous contrat thaïlandais et vietnamiens mutualisent les équipements pour maintenir la qualité agronomique uniforme exigée par les exportateurs[5]Source : Banque Mondiale, "Données sur l'Agriculture et le Développement Rural," worldbank.org. Les tracteurs de puissance intermédiaire (60 à 90 ch) trouvent ainsi un équilibre entre maniabilité et compatibilité avec les équipements, incitant les entreprises coréennes à établir des centres d'assemblage en Inde et en Thaïlande.

Essor de l'Adoption de l'Agriculture de Précision

Les pulvérisateurs à contrôle de section et le guidage automatique GPS ont pénétré 18 % des nouvelles ventes de tracteurs en Australie et 9 % en Chine en 2024, portés par des économies documentées de 8 à 12 % en engrais. Deere équipe plus d'un tiers de ses expéditions régionales avec des ensembles de précision installés en usine, tandis que le réseau Beidou de la Chine offre une précision de 10 centimètres à la moitié du coût des anciens systèmes GNSS. Les subventions accordées aux capteurs IoT au Japon et l'inflation des prix des intrants en Inde renforcent l'attrait économique des épandages à dose variable, même sur des exploitations de quatre hectares.

Analyse de l'Impact des Freins sur le Marché des Machines Agricoles à Tracteurs en Asie-Pacifique*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'acquisition initiaux élevés et difficultés de financement | -0.9% | Inde, Indonésie, Vietnam, Philippines avec un impact modéré en Thaïlande | Court terme (≤ 2 ans) |

| Fragmentation des exploitations freinant les ventes de tracteurs à haute puissance | -0.6% | Inde, Chine, Bangladesh, Vietnam, Indonésie avec un impact limité en Australie et en Thaïlande | Long terme (≥ 4 ans) |

| Expansion des centres de location personnalisée réduisant le besoin de possession | -0.4% | Inde, Chine, Thaïlande avec une présence émergente au Vietnam et en Indonésie | Moyen terme (2 à 4 ans) |

| Réglementations de sécurité non harmonisées retardant les certifications | -0.3% | États membres de l'ASEAN (Thaïlande, Vietnam, Indonésie, Philippines, Malaisie) avec des répercussions sur l'Inde | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Acquisition Initiaux Élevés et Difficultés de Financement

Les tracteurs d'entrée de gamme de 35 chevaux sont affichés à 550 000–650 000 INR (6 600–7 800 USD) en Inde, soit plus du double du revenu net annuel d'un agriculteur marginal[6]Source : Banque Nationale pour l'Agriculture et le Développement Rural, "Rapport Annuel 2024," nabard.org. Les taux de prêt en Indonésie s'élèvent en moyenne à 11,5 %, et le Vietnam impose des apports personnels de 30 % qui épuisent le fonds de roulement. Les lacunes en matière de garanties aux Philippines poussent les demandeurs vers les marchés de l'occasion, assortis de risques de maintenance plus élevés. Ces frictions financières retardent les achats, en particulier pour les modèles haut de gamme.

Fragmentation des Exploitations Freinant les Ventes de Tracteurs à Haute Puissance

Les exploitations de moins de deux hectares dominent en Inde et dans une partie de l'Asie du Sud-Est, rendant les tracteurs de plus de 50 chevaux non rentables en raison des coûts de carburant et d'équipements. Malgré la tendance à la consolidation en Chine, 62 % des parcelles restent inférieures à 0,4 hectare, ce qui limite le potentiel de marché pour les équipements articulés et à grande portée. Cette segmentation oriente les efforts des OEM vers des plateformes compactes et des solutions de location personnalisée plutôt que vers des ventes directes de tracteurs à haute puissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Machines Agricoles à Tracteurs en Asie-Pacifique

Par Type de Produit

Les machines de labourage et de cultivation ont représenté 39,95 % de la part de segment en 2025, soulignant leur rôle essentiel dans la préparation du lit de semences au sein des divers systèmes de culture en Asie Pacifique. Cela comprend les zones mécanisées de blé en Chine et les rizières fragmentées de l'Inde, où les rotovateurs sont largement utilisés pour les opérations de flétrissage en terrain humide. La domination de cette catégorie est portée par le besoin universel de travail du sol pour tous les types de cultures. Les charrues à versoir restent importantes dans les régions de blé à grande culture d'Australie, où l'inversion profonde enfouit les graines de mauvaises herbes et incorpore les amendements calcaires. Pendant ce temps, les herses à disques sont préférées dans les systèmes de double culture en Asie du Sud-Est, qui nécessitent une rotation rapide entre la récolte et la plantation. La croissance du segment ralentit à mesure que les pratiques de travail du sol de conservation gagnent en popularité. Les rotovateurs et les cultivateurs sont améliorés avec des fonctionnalités telles que des profondeurs de dents réglables et des capacités de déplacement latéral hydraulique, permettant un nivellement précis du lit de semences. Ces avancées, qui commandent une prime de prix de 15 à 20 %, permettent également des économies de carburant mesurables en réduisant le besoin de passes de hersage supplémentaires.

Les pulvérisateurs devraient croître à un CAGR de 9,12 % de 2026 à 2031, dépassant toutes les autres catégories de produits. Cette croissance est portée par les avancées des technologies d'application de précision et des systèmes montés sur drone, qui transforment les pratiques de protection des cultures. Par exemple, le pulvérisateur drone Agras T50 de DJI, lancé en 2024, peut couvrir 16 hectares par heure à un dixième du coût en main-d'œuvre du pulvérisateur à dos manuel. Cette amélioration significative de la productivité accélère l'adoption dans la ceinture cotonnière de l'Inde et les vergers fruitiers de la Chine. Les machines de plantation, y compris les semoirs et les planteuses de précision, gagnent du terrain dans les groupements d'agriculture contractuelle. Ces machines permettent un espacement uniforme des plants, se traduisant par des améliorations de rendement de 8 à 12 %. Les planteuses à dose variable, qui ajustent les populations de semences en fonction des cartes de fertilité des sols générées à partir d'images satellites, deviennent de plus en plus populaires. Les herses connaissent un regain d'intérêt dans les zones de blé sans labour d'Australie. Les herses à chaînes sont utilisées pour gérer les résidus de paille sans perturber la structure du sol, contribuant à préserver l'humidité pendant la phase critique de germination. Les épandeurs d'engrais granulaires intègrent un contrôle de section guidé par GPS, qui prévient les chevauchements en tête de parcelle et réduit les coûts des intrants de 6 à 9 % dans les grandes exploitations.

Analyse Géographique

Marché des Machines Agricoles à Tracteurs en Asie-Pacifique

La Chine a conservé 29,95 % de la part de marché des machines agricoles à tracteurs en Asie-Pacifique en 2025, mais s'appuie désormais sur la demande de remplacement, avec environ 68 % des ventes répondant au renouvellement de flotte plutôt qu'aux primo-acheteurs. Les subventions favorisent de plus en plus les unités de plus de 100 chevaux qui correspondent aux objectifs politiques de l'agriculture à grande échelle, tandis que les marques nationales proposent des garanties de trois ans pour renforcer la fidélité.

Marché des Machines Agricoles à Tracteurs en Inde

L'Inde est en voie d'atteindre un CAGR de 8,25 %, alimenté par environ 180 milliards INR (2,2 milliards USD) de transferts directs de prestations en 2024 et un réseau florissant de 12 800 centres de location personnalisée exploitant 87 000 tracteurs. Les tracteurs de moins de 40 chevaux dominent, mais l'essor de l'agriculture contractuelle pour les légumes pousse la demande vers la gamme intermédiaire. Le Pendjab et l'Haryana représentaient à eux seuls 19 % des ventes nationales, soutenus par des conditions de riziculture inondée favorisant les variantes à quatre roues motrices.

Marché des Machines Agricoles à Tracteurs au Japon, en Australie et en ASEAN

Le marché japonais, axé sur le remplacement, privilégie les modèles compacts ergonomiques adaptés à une exploitation agricole moyenne de 1,2 hectare et à un ge médian des agriculteurs de 67 ans. L'Australie, à l'inverse, met l'accent sur les tracteurs articulés de plus de 300 chevaux pour les exploitations céréalières de 3 200 hectares, où les outils de pilotage automatique et d'application à taux variable pénètrent désormais un tiers de la flotte. Les économies émergentes d'Asie du Sud-Est telles que la Thaïlande, le Vietnam et l'Indonésie progressent à un CAGR de 6,6 à 7,2 % alors que les plafonds de subventions couvrent jusqu'à 60 % des coûts des équipements certifiés.

Paysage réglementaire

L'admissibilité aux subventions publiques et les règles des marchés publics restent les leviers réglementaires les plus directs qui façonnent la demande de tracteurs et d'équipements en Asie-Pacifique. En Inde, la Sub-Mission on Agricultural Mechanization (SMAM) lie l'aide financière aux essais de performance et à la certification dans des instituts gouvernementaux désignés (y compris les Farm Machinery Training and Testing Institutes). Cette approche incite les fabricants d'équipements d'origine (OEM) et les fabricants d'accessoires à localiser des variantes conformes aux essais et la documentation associée, permettant une inclusion plus rapide dans les listes de subventions au niveau des États.

Au niveau régional, l'Asian and Pacific Network for Testing of Agricultural Machinery (ANTAM) soutient l'harmonisation des codes d'essai, des normes de sécurité et de performance entre les pays participants. Cela répond à l'une des contraintes du marché liées aux réglementations de sécurité non harmonisées dans certaines parties de l'ASEAN. En Chine, le Ministry of Agriculture and Rural Affairs (MARA) continue de formaliser l'évaluation et les orientations pour les machines agricoles, renforçant une voie axée sur la conformité pour les nouveaux types d'équipements et les mises à niveau entrant dans les circuits subventionnés.

Paysage Concurrentiel

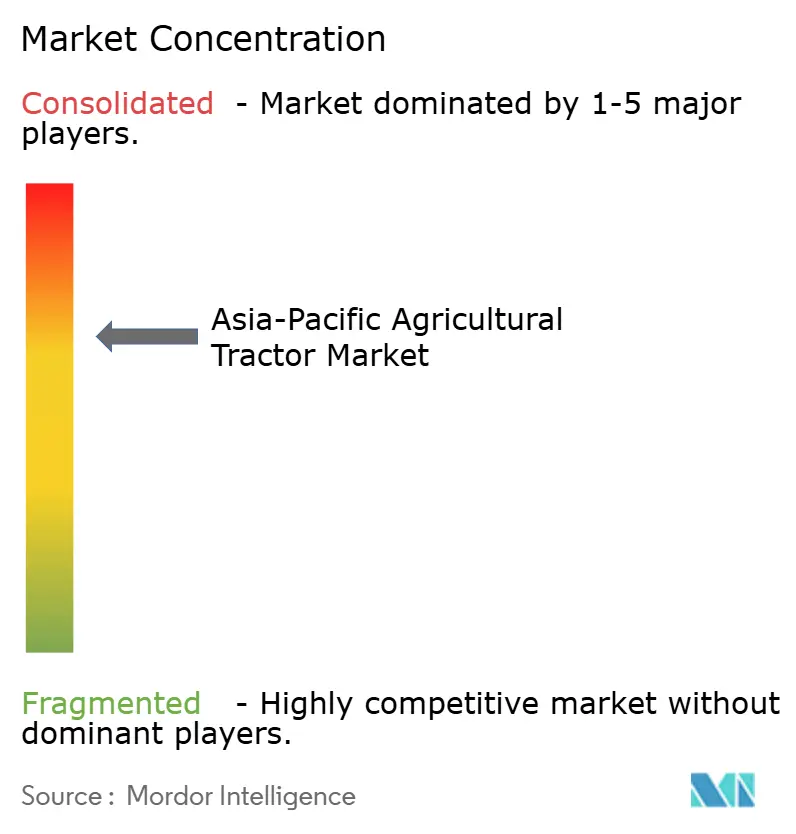

Le marché des machines de tracteurs agricoles en Asie Pacifique présente une concentration modérée, avec un score de 5,0 sur une échelle de 10 points. Les concurrents s'appuient sur l'assemblage localisé, le financement par les concessionnaires et des écosystèmes d'accessoires adaptés aux exigences spécifiques des cultures. Kubota Corporation est portée par sa domination dans le segment des tracteurs compacts au Japon et sa présence croissante sur les marchés de l'ASEAN. Les opérations d'assemblage CKD (complètement démonté) de l'entreprise en Thaïlande et au Vietnam réduisent les coûts d'importation de 18 à 22 % et raccourcissent les délais de livraison à 4 à 6 semaines par rapport aux unités entièrement importées.

Des opportunités de marché inexploitées émergent dans le segment de 60 à 90 chevaux, notamment pour les groupements d'agriculture contractuelle en Thaïlande et au Vietnam. Les entreprises leaders dans ces régions recherchent des packages d'équipements normalisés qui garantissent une profondeur de travail du sol uniforme et une densité de plantation cohérente sur des parcelles de petits exploitants agrégées. Ce modèle d'approvisionnement favorise les fournisseurs proposant des accessoires d'équipements groupés et des programmes de formation des opérateurs. L'intégration de la télématique devient un différenciateur concurrentiel clé. Les fabricants intègrent des modules GPS et une connectivité cellulaire pour fournir des alertes de maintenance prédictive, une protection antivol par géorepérage et des produits d'assurance basés sur l'utilisation. Ces fonctionnalités réduisent le coût total de possession de 12 à 15 % sur un cycle de possession de 5 ans. Les fabricants chinois perturbent le segment de moins de 80 chevaux avec des stratégies agressives, notamment des programmes de garantie de 3 ans et des financements de plancher de concessionnaire. Cette approche a permis aux distributeurs de stocker des inventaires sans capital initial, contribuant à une augmentation de 34 % du nombre de concessionnaires de Lovol en 2024.

Le dépôt de brevet de AGCO Corporation en 2024 pour une plateforme de tracteur modulaire souligne un virage vers la personnalisation de masse. La plateforme prend en charge des groupes motopropulseurs interchangeables allant de 75 à 150 chevaux, réduisant la complexité de fabrication tout en offrant aux acheteurs une flexibilité au fur et à mesure de l'évolution des tailles d'exploitation. La conformité réglementaire demeure un défi majeur sur les marchés de l'ASEAN, où des normes de sécurité non harmonisées dans 10 États membres obligent les fabricants à maintenir des parcours de certification parallèles. Les OEM établis disposant d'installations de test dans le pays sont mieux positionnés pour naviguer dans ces complexités par rapport aux nouveaux entrants qui s'appuient sur des laboratoires tiers.

Leaders du Secteur des Machines de Tracteurs Agricoles en Asie Pacifique

Kubota Corporation

Mahindra and Mahindra Ltd.

Deere and Company

CNH Industrial N.V.

Yanmar Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Machines Agricoles à Tracteurs en Asie-Pacifique

- Kubota Corporation

- Mahindra and Mahindra Ltd.

- Deere and Company

- Yanmar Co., Ltd.

- Iseki & Co., Ltd.

- Escorts Kubota Ltd. (Kubota Corporation)

- CNH Industrial N.V.

- Lovol Heavy Industry Co., Ltd.

- Daedong Corporation

- Zoomlion Heavy Industry Science and Technology Co., Ltd.

- Shandong Shifeng Group Co., Ltd.

- AGCO Corporation

- SDF Group

- CLAAS KGaA mbH

- TYM Corporation

Lire l'Analyse des Entreprises du Marché des Machines Agricoles à Tracteurs en Asie-Pacifique

Opportunités de marché et perspectives d'avenir

Les grandes initiatives de fabrication et de financement en Inde créent des opportunités pour les fournisseurs d'équipements compatibles avec les tracteurs, d'écosystèmes d'accessoires prêts pour l'agriculture de précision et de composants localisés. En février 2026, Mahindra a annoncé sa plus grande usine intégrée de fabrication automobile et de tracteurs au Maharashtra, avec une capacité annoncée de 100 000 tracteurs par an, tandis que CNH India a présenté un programme d'investissement de 1 800 crores INR comprenant une usine de tracteurs entièrement nouvelle et une expansion de capacité. Ces projets élargissent la base adressable pour les équipements de labour et de culture (la principale catégorie de produits en part en 2025) et soutiennent une adoption plus rapide des plateformes de pulvérisation qui intègrent de plus en plus le contrôle de section, la télématique et le matériel de contrôle du débit.

La localisation orientée vers l'exportation et le financement intégré élargissent également l'attention au-delà des ventes de tracteurs de base, en particulier sur les marchés des petits exploitants sensibles aux prix, contraints par des coûts d'acquisition initiaux élevés. En juin 2026, Kubota a révélé des plans pour une cinquième usine dans le nord de l'Inde afin de soutenir les exportations, et en février 2026, Kubota a approuvé un apport de capital dans Escorts Kubota Finance Limited pour élargir les services financiers destinés aux machines agricoles. Combinées à l'expansion des centres de location personnalisés en Inde dans le cadre du SMAM, ces actions soutiennent des voies de croissance pour les flottes de machines-as-a-service, les offres groupées d'équipements pour les tracteurs de 60-90 ch utilisés dans les clusters d'agriculture contractuelle, et les modèles de crédit et de service soutenus par les OEM visant à améliorer l'utilisation et la disponibilité sur le marché secondaire.

Développements Récents du Secteur sur le Marché des Machines Agricoles à Tracteurs en Asie-Pacifique

- Juillet 2026 : CNH Industrial a marqué la sortie du 800 000e tracteur de son site de Greater Noida en Inde. Cette étape souligne l'échelle et la maturité de l'Inde comme pôle de fabrication pour l'approvisionnement domestique et les stratégies de sourcing régional, et elle soutient la capacité des concessionnaires pour les pièces et les machines liées aux tracteurs.

- Juin 2026 : Kubota a annoncé des plans pour construire sa cinquième installation de production dans le nord de l'Inde afin de fabriquer des tracteurs et des machines de construction, avec une logique orientée vers l'exportation. L'entreprise a positionné cette expansion pour réduire les coûts débarqués et raccourcir les délais, soutenant une pénétration plus large des accessoires et des réseaux de service autour du parc installé.

- Août 2024 : Mahindra and Mahindra a accéléré la production de rotoculteurs dans son unité dédiée à Nabha, au Punjab, élargissant la disponibilité des équipements de travail du sol dans les plages de compatibilité de 15 à 70 ch. Une production locale plus élevée soutient les offres groupées tracteur-plus-équipement et améliore la fiabilité des livraisons pour le segment dominant des machines de labour et de culture.

Marché des Machines Agricoles à Tracteurs en Asie-Pacifique Portée du rapport et méthodologie de recherche

Définition et portée du marché

Ce marché couvre les machines agricoles de type tracteur utilisées dans les exploitations agricoles à travers l'Asie-Pacifique, mesurées en valeur. Il comprend les tracteurs et les principaux équipements entraînés par tracteur utilisés pour la préparation des champs, la plantation, la pulvérisation et les opérations fourragères, dans la mesure où ils sont achetés et appliqués pour la production agricole.

Exclusions du périmètre : les reventes d'équipements d'occasion et les outils agricoles purement manuels ne sont pas comptabilisés dans la taille de ce marché.

Aperçu de la segmentation

- Par Type de Produit

- Machines de Labourage et de Cultivation

- Charrues

- Herses

- Rotovateurs et Cultivateurs

- Autres Équipements

- Machines de Plantation

- Semoirs

- Planteuses

- Épandeurs

- Autres Machines de Plantation

- Pulvérisateurs

- Machines de Fenaison et de Fourrage

- Faucheuses et Conditionneurs

- Presses à Balles

- Autres Machines de Fenaison et de Fourrage

- Autres Types

- Machines de Labourage et de Cultivation

- Par Géographie

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Indonésie

- Thaïlande

- Vietnam

- Reste de l'Asie Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure initiale de l'offre et de la demande pour les machines de type tracteur dans toute la région, puis les hypothèses ont été testées à l'aide d'informations recueillies auprès de participants de terrain. Nous nous sommes appuyés sur des sources publiques telles que les ministères de l'agriculture et les offices nationaux de statistiques des principaux pays, les jeux de données de la FAO, les indicateurs de la Banque mondiale et les statistiques commerciales UN Comtrade pour les catégories de machines. Ces sources ont permis de suivre l'intensité des importations et les changements de cycle au fil du temps.

Nous avons également examiné des publications de programmes de mécanisation d'associations et d'agences de vulgarisation, ainsi que des rapports annuels d'entreprises, des présentations aux investisseurs et une presse réputée, afin de cartographier l'orientation des prix, les lancements de produits et les évolutions des canaux de distribution. Le cas échéant, des abonnements payants compilant les données financières et actualités d'entreprises, ainsi que des bases de données de brevets et des jeux de données commerciales au niveau des expéditions, ont été utilisés pour recouper la présence des fournisseurs et les signaux d'adoption technologique. Ces sources documentaires sont illustratives, et des références publiques supplémentaires ont été utilisées lors de la collecte, de la clarification et de la validation des données.

Entretiens et enquêtes primaires

Les travaux primaires ont impliqué des entretiens et des enquêtes auprès de parties prenantes en contact avec les OEM de tracteurs, des concessionnaires, des prestataires de location et de services, ainsi que de grands exploitants agricoles et entrepreneurs sur les principaux marchés d'Asie-Pacifique. Les réponses des répondants ont été utilisées pour confirmer les cycles de remplacement, la composition typique des accessoires, et la manière dont les incitations et le financement influencent le calendrier d'achat. Les résultats ont ensuite été utilisés pour affiner les hypothèses issues de la recherche documentaire.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 37% | Cadres dirigeants (CXO) : 12% | |

| Niveau intermédiaire : 42% | Responsables fonctionnels/d'unité : 42% | |

| Petits acteurs : 21% | Managers : 46% |

Dimensionnement et prévision du marché

Le dimensionnement a commencé par une construction descendante où le parc de tracteurs et les signaux de ventes annuelles ont été traduits en un pool de demande d'équipements, puis répartis entre les pays en fonction de l'intensité de mécanisation et des différences de schémas de culture. Pour maintenir des totaux réalistes, les résultats ont été corroborés par des vérifications ascendantes sélectives telles que le débit échantillonné des concessionnaires, la pénétration des accessoires pour les équipements couramment utilisés, et les fourchettes de prix pour les classes de puissance à fort volume.

Plusieurs éléments ont façonné de manière significative le modèle : la dynamique des ventes de tracteurs par principal pays, la part de la surface agricole sous opérations mécanisées, la couverture des programmes de subventions et de crédit, les cycles de remplacement et de remise à neuf selon l'intensité d'utilisation (notamment pour les flottes d'entrepreneurs), et l'évolution du prix de vente moyen selon la puissance et le type d'équipement. Pour les marchés où les données étaient limitées, des ratios de substitution ont été utilisés à partir de conditions agronomiques et de niveaux de revenu similaires, et les estimations ont été ajustées après vérification auprès des concessionnaires et des canaux.

Pour les prévisions, une analyse de scénarios a été utilisée, avec des trajectoires de croissance liées à des variables telles que la disponibilité de la main-d'œuvre rurale, les tendances des revenus agricoles, les conditions de crédit, et les budgets gouvernementaux de mécanisation, puis filtrées à travers les retours primaires sur la continuité attendue des politiques. La volatilité à court terme a été traitée par un lissage des séries de ventes et de prix afin qu'une année inhabituelle n'entraîne pas de distorsion excessive de la courbe pluriannuelle.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été validés par triangulation selon plusieurs angles, notamment les flux commerciaux pour les codes de machines pertinents, les tendances de ventes de tracteurs rapportées, et les commentaires sur les stocks des concessionnaires, puis comparés à ce que les utilisateurs décrivaient comme un comportement d'achat saisonnier normal. Lorsque les écarts étaient importants, les hypothèses ont été revérifiées, et des appels de suivi ont été utilisés pour déterminer si le facteur était les prix, le calendrier des politiques, ou une correction de stock ponctuelle.

Avant validation finale, les chiffres passent par des révisions en plusieurs étapes effectuées par des analystes qui vérifient les ruptures d'une année à l'autre, les évolutions du mix par pays, et la cohérence de conversion des devises. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un changement significatif affecte les prix, les incitations, ou la visibilité de la demande. Immédiatement avant la livraison, une révision finale est effectuée afin que les clients reçoivent la vision la plus récente.

Dimensionnement du marché des machines de type tracteur agricole en Asie-Pacifique par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les machines de type tracteur agricole en Asie-Pacifique peuvent paraître très éloignées, même lorsqu'elles visent un thème similaire. Les différences proviennent généralement des choix de périmètre, de l'année de base retenue, et de la manière dont les cycles de prix et de remplacement sont traités selon les différentes structures agricoles.

L'écart principal provient du mélange des valeurs de tracteurs seuls avec des paniers de machines plus larges. Dans cette approche, Mordor Intelligence comptabilise les machines de type tracteur liées aux signaux de demande d'utilisation sur le terrain, y compris des catégories d'équipements telles que la plantation et la pulvérisation, et maintient les prix ancrés à des combinaisons courantes de puissance et d'accessoires plutôt que d'étendre le total à des types d'équipements adjacents.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 25,00 milliards USD (2025) | |

| Maison de recherche sectorielle A | 17,71 milliards USD (2023) | Utilise une année de base antérieure et un cadrage centré sur les types de tracteurs qui peut sous-représenter la valeur générée par les équipements et les effets de prix des cycles ultérieurs par rapport à une construction basée sur le pool de demande par pays. |

| Éditeur sectoriel B | 17,92 milliards USD (2025) | Couvre uniquement les machines de type tracteur à roues et exclut les unités à chenilles, et la définition de produit plus restreinte peut également modifier le prix de vente moyen implicite et le mix de volume par rapport à une vision plus large des machines de type tracteur. |

L'écart entre les sources s'explique principalement par les choix de périmètre (types de tracteurs et couverture des équipements), l'année de base retenue, et la manière dont les prix sont projetés dans le temps selon des conditions nationales variées. En rattachant les estimations à des indicateurs de demande mesurables puis en les vérifiant par rapport à la réalité des canaux, le chiffre final reste transparent et reproductible pour les discussions de planification.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des machines de tracteurs agricoles en Asie Pacifique d'ici 2031 ?

Le marché devrait atteindre 34,34 milliards USD d'ici 2031, avec une croissance à un CAGR de 5,45 %.

Quel pays devrait enregistrer la croissance la plus rapide jusqu'en 2031 ?

L'Inde devrait se développer à un CAGR de 8,25 %, soutenu par des transferts directs de subventions et des centres de location personnalisée.

Quelle catégorie de produit domine actuellement les revenus régionaux ?

Les machines de labourage et de cultivation ont dominé avec une part de revenus de 39,95 % en 2025.

Pourquoi les outils d'agriculture de précision gagnent-ils du terrain ?

Des économies prouvées en engrais et carburant de 8 à 12 % et la baisse des coûts matériels stimulent l'adoption du guidage automatique GPS et des systèmes à dose variable.

Quel obstacle financier restreint les achats de tracteurs parmi les petits exploitants ?

Les tracteurs d'entrée de gamme coûtent plus du double du revenu net annuel de nombreux agriculteurs marginaux, et les taux de prêt dans plusieurs économies dépassent 11 %.

Dernière mise à jour de la page le: