Taille et part du marché des tracteurs agricoles au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

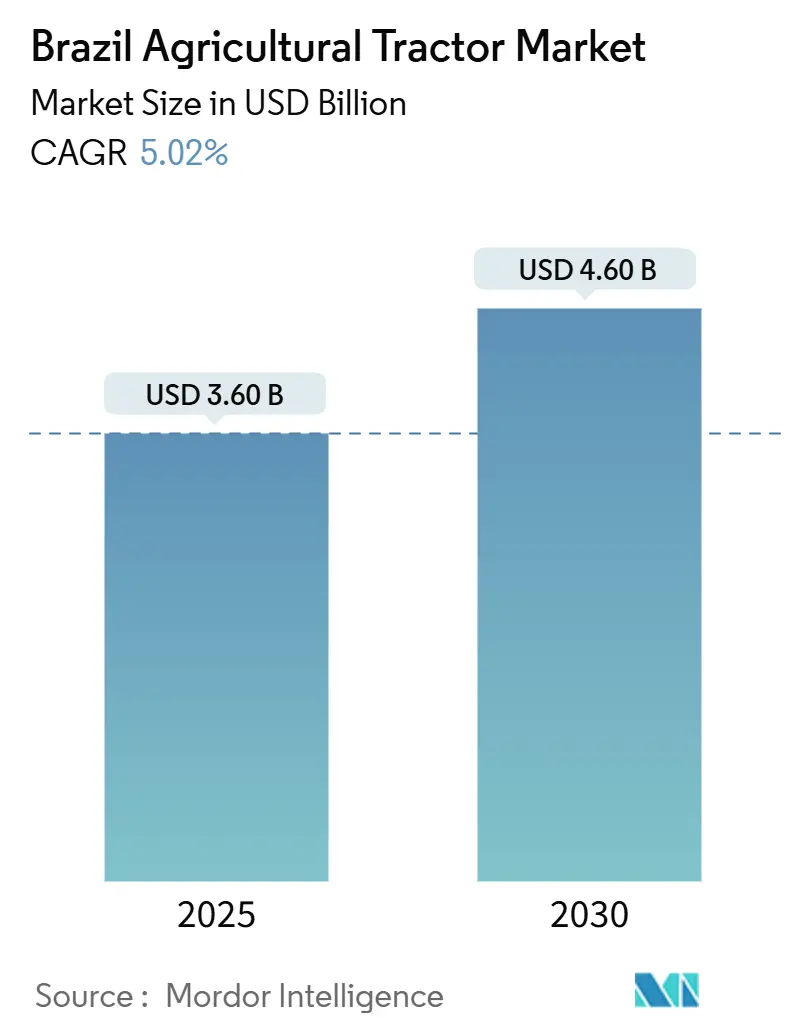

| Taille du Marché (2025) | 3.60 Milliards de dollars |

| Taille du Marché (2030) | 4.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tracteurs agricoles au Brésil par Mordor Intelligence

La taille du marché des tracteurs agricoles au Brésil devrait croître de 3,6 milliards USD en 2025 à 4,6 milliards USD d'ici 2030, enregistrant un CAGR de 5,02 %. La croissance du marché est soutenue par l'adoption de groupes motopropulseurs avancés, l'amélioration de l'accès au crédit grâce aux politiques gouvernementales et la numérisation accrue dans la production de céréales et de canne à sucre.[1]Confederação da Agricultura e Pecuária do Brasil, "Panorama do Agro," CNABRASIL.ORG.BR Bien que les taux d'intérêt élevés affectent actuellement la capacité d'achat, les initiatives gouvernementales en cours telles que le Plano Safra et les exigences plus élevées en matière d'incorporation d'éthanol continuent de stimuler la mécanisation. La pénurie de main-d'œuvre agricole accroît la demande de tracteurs. Le marché bénéficie également de partenariats entre les fabricants d'équipements et les entreprises de technologie financière qui améliorent les options de financement, tandis que les capacités de fabrication locales réduisent les délais de livraison et la dépendance aux importations.

Principaux enseignements du rapport

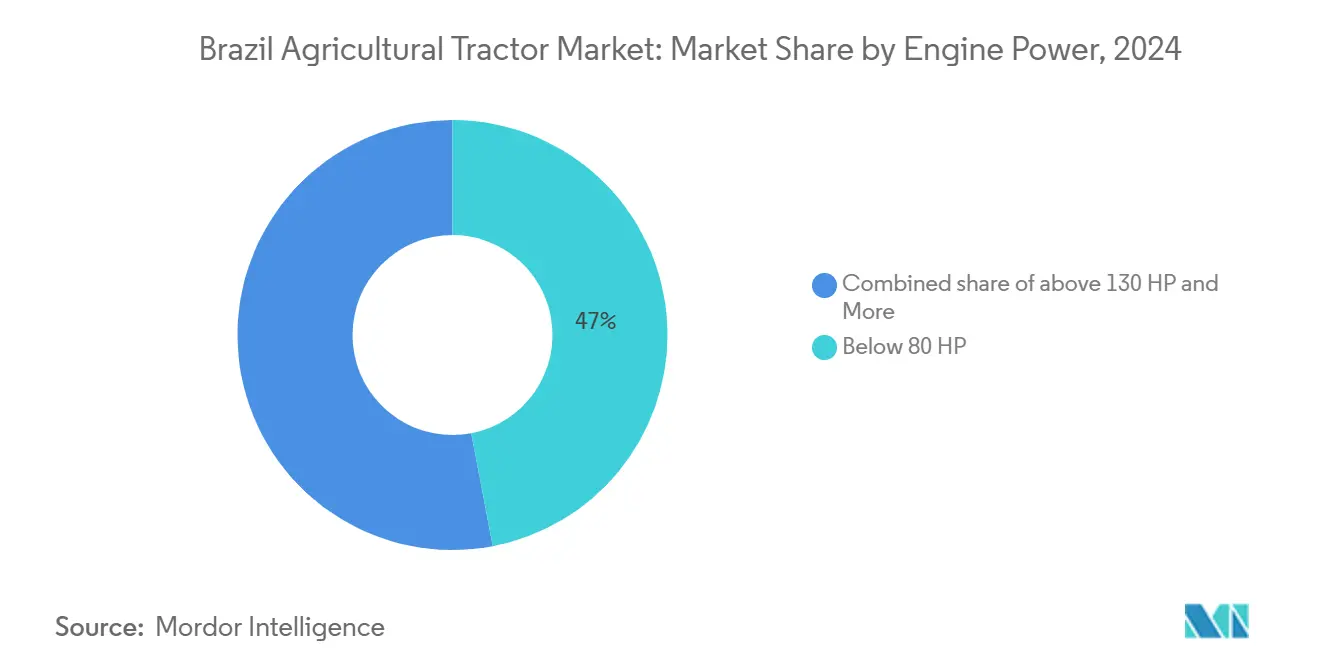

- Par puissance moteur, les tracteurs de moins de 80 CV représentaient 47 % de la taille du marché des tracteurs agricoles au Brésil en 2024, tandis que la catégorie supérieure à 130 CV affiche le CAGR le plus rapide à 7,5 % jusqu'en 2030.

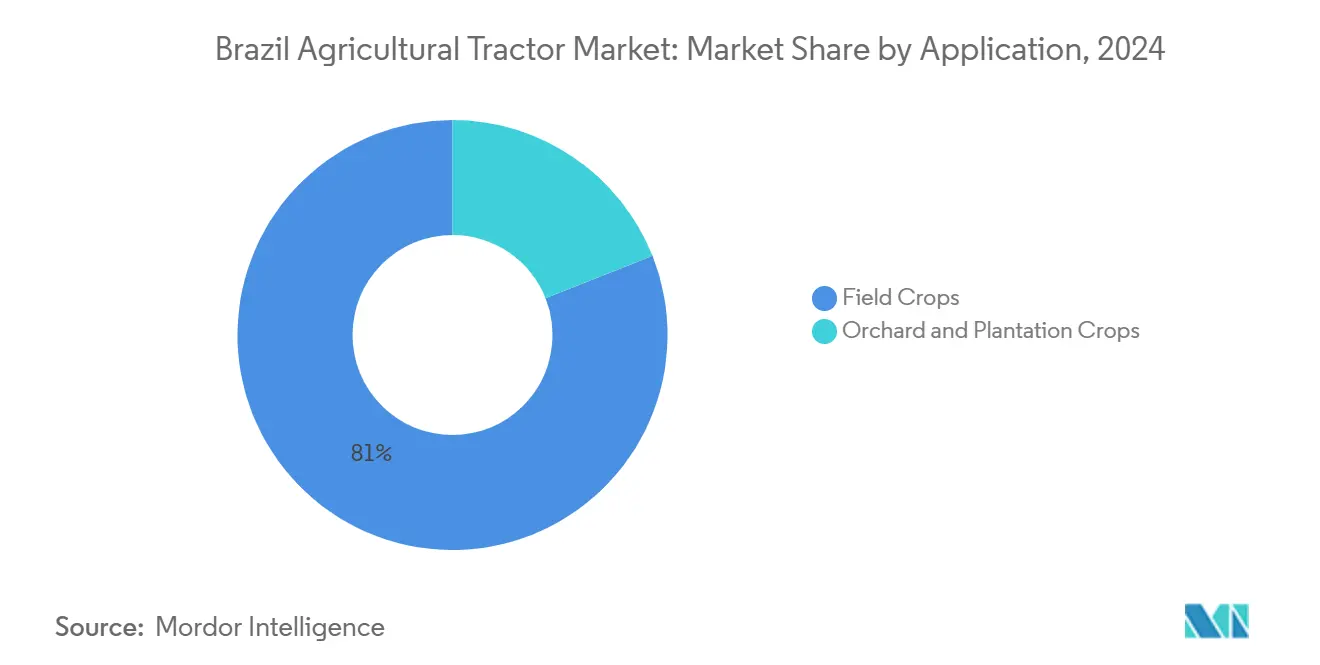

- Par application, les grandes cultures représentaient 81 % de la taille du marché des tracteurs agricoles au Brésil en 2024, tandis que les cultures fruitières et de plantation progressent à un CAGR de 6,8 % jusqu'en 2030.

Tendances et perspectives du marché des tracteurs agricoles au Brésil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Avancées technologiques dans les groupes motopropulseurs et la direction de précision | +1.20% | Centre-Ouest et Sud-Est | Moyen terme (2-4 ans) |

| Pénurie croissante de main-d'œuvre agricole | +0.80% | National, aiguë à São Paulo et Goiás | Court terme (≤ 2 ans) |

| Expansion des lignes de crédit subventionnées par le gouvernement | +0.70% | National, plus élevé dans les zones d'agriculture familiale | Court terme (≤ 2 ans) |

| Numérisation des chaînes de valeur de l'agro-industrie | +0.60% | Centre-Ouest et Sud-Est, en progression vers le Nord-Est | Moyen terme (2-4 ans) |

| Demande liée aux biocarburants pour la mécanisation de la canne à sucre | +0.50% | São Paulo, Goiás, Minas Gerais | Long terme (≥ 4 ans) |

| Collaborations OEM-fintech facilitant le financement au détail | +0.40% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques dans les groupes motopropulseurs et la direction de précision

Les innovations dans les systèmes de groupe motopropulseur et de direction de précision améliorent l'économie de carburant et la précision en champ. Les entreprises développent des tracteurs dotés d'intelligence artificielle pour divers environnements de culture. L'adoption des transmissions à variation continue est en hausse, notamment dans les modèles de plus haute puissance. Les groupements agricoles mettent en place des réseaux de connectivité privés pour optimiser les opérations de flotte et réduire les coûts par tonne. Les agriculteurs utilisent de plus en plus l'échantillonnage de sol géoréférencé et les applications mobiles pour la gestion des opérations, ce qui indique une transition vers une agriculture pilotée par les données.

Pénurie croissante de main-d'œuvre agricole

La récolte mécanisée devient prévalente à mesure que les jeunes générations se tournent vers des rôles agricoles axés sur la technologie. La main-d'œuvre agricole vieillit et la disponibilité de la main-d'œuvre manuelle diminue. Les grandes exploitations utilisent désormais des tracteurs guidés par GPS permettant à un seul opérateur de gérer plusieurs unités simultanément, ce qui réduit les besoins en main-d'œuvre pendant les périodes de récolte et augmente l'efficacité opérationnelle. La pénurie de main-d'œuvre accélère l'adoption de l'automatisation et la mise en œuvre d'outils numériques, transformant les schémas de la main-d'œuvre.

Expansion des lignes de crédit subventionnées par le gouvernement

Les programmes de crédit soutenus par le gouvernement s'élargissent pour faciliter les achats de tracteurs, notamment pour les petites et moyennes exploitations.[2]Ministério da Agricultura e Pecuária, "Governo Federal lança Plano Safra 2025/2026 com R$ 516,2 bilhões para impulsionar o agro brasileiro," GOV.BR Des plafonds plus élevés sur les prêts subventionnés améliorent l'accès au financement pour les équipements compacts et de gamme intermédiaire. Les programmes financiers sont essentiels pour la mécanisation dans les zones rurales à accès limité aux capitaux. La disponibilité d'un crédit abordable stimule la modernisation agricole et la mise à niveau des équipements.

Numérisation des chaînes de valeur de l'agro-industrie

Les technologies numériques deviennent indispensables dans la gestion des exploitations, la majorité des producteurs utilisant des outils numériques. Les réseaux mobiles s'étendent dans les régions agricoles, permettant l'accès aux données en temps réel et la surveillance à distance. Les startups de l'agritech développent des plateformes de planification et d'analyse alimentées par l'intelligence artificielle pour optimiser les cycles de plantation et de récolte. L'intégration de dispositifs IoT a démontré des améliorations de rendement dans des programmes pilotes. La transformation numérique accroît la productivité, réduit les pertes et crée des opportunités de revenus basées sur les services.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prix de détail élevé et coûts associés | -1.10% | National | Court terme (≤ 2 ans) |

| Fragmentation des exploitations limitant la migration vers des puissances élevées | -0.80% | Nord-Est, Nord | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -0.40% | Grandes exploitations commerciales | Moyen terme (2-4 ans) |

| Déploiement lent de la 5G en milieu rural limitant le retour sur investissement de la télématique | -0.60% | Zones reculées à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix de détail élevé et coûts associés

Les coûts des équipements et des terres ont augmenté de manière substantielle, entravant les nouveaux investissements en tracteurs. Les agriculteurs retardent leurs achats ou recherchent des équipements d'occasion, ce qui entraîne une diminution des transactions sur le marché. Ces contraintes réduisent la demande et ralentissent l'adoption de la mécanisation. Le marché reste vulnérable aux changements macroéconomiques, le coût constituant le principal obstacle à l'adoption.

Fragmentation des exploitations limitant la migration vers des puissances élevées

Les petites exploitations familiales constituent la majorité mais contrôlent une superficie agricole minimale, ce qui limite le déploiement de tracteurs à haute puissance. La petite taille des parcelles et la réduction des heures d'utilisation annuelles compliquent la justification d'investissements dans des équipements plus grands. De nombreuses exploitations régionales ne peuvent pas accueillir des tracteurs lourds avancés. Cette fragmentation réduit l'efficacité et entrave les opérations mécanisées. L'adoption de tracteurs puissants reste inégale dans les zones rurales en l'absence de consolidation foncière ou de systèmes de partage d'équipements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance moteur : la traction compacte domine tandis que la demande en haute puissance s'accélère

Les tracteurs agricoles de moins de 80 CV représentaient 47 % de la part du marché des tracteurs agricoles au Brésil en 2024, soutenus par des programmes de crédit destinés aux petites exploitations. Les tracteurs de gamme intermédiaire (81-130 CV) servent les opérations céréalières mixtes, offrant un couple et une efficacité énergétique optimaux pour les systèmes de double culture. Les tracteurs de plus de 130 CV affichent la croissance la plus élevée à un CAGR de 7,5 %, portés par les grandes exploitations qui étendent leurs opérations de travail du sol et les opérations de canne à sucre nécessitant des modèles à forte capacité de traction. Les transmissions avancées et les plateformes modulaires soutiennent cette évolution du marché pour différentes tailles d'exploitations.

Les schémas régionaux reflètent cette segmentation. Les cycles de culture annuels du Centre-Ouest nécessitent des machines puissantes. Les régions du Sud et du Nord-Est préfèrent les unités compactes en raison de la taille plus réduite des exploitations et de la diversité des cultures fruitières. Les fabricants maintiennent leur compétitivité grâce à la production locale de composants et de moteurs afin de minimiser le risque de change. Bien que la demande en haute puissance augmente, les modèles compacts restent significatifs à mesure que l'accessibilité au crédit et la consolidation foncière progressent graduellement.

Par application : les grandes cultures dominent tandis que les unités pour vergers et plantations gagnent du terrain

Les tracteurs pour grandes cultures représentent 81 % de la part de marché 2024, servant principalement la culture du soja et du maïs.[3]National Supply Company, "Grain Production 2024-2025," NATIONALSUPPLYCOMPANY.GOV.BR Ces unités mettent l'accent sur les systèmes de guidage de précision et la compatibilité avec les grands équipements de plantation. Les opérations de canne à sucre contribuent à la demande grâce à des châssis de grandes cultures modifiés. Le segment des vergers et des plantations, bien que plus petit, croît à 6,8 % par an à mesure que les producteurs d'agrumes et de café modernisent leurs équipements.

Chaque application nécessite des caractéristiques de conception spécifiques. Les tracteurs pour vergers nécessitent des châssis étroits et un profil bas pour la navigation entre les rangs, tandis que les modèles pour grandes cultures requièrent des bases plus larges pour la stabilité du sol. Les fabricants utilisent des conceptions modulaires pour s'adapter à diverses exigences de terrain. Les pratiques de double culture augmentent les taux de renouvellement des tracteurs pour grandes cultures, maintenant des cycles de remplacement réguliers et une demande soutenue en équipements.

Analyse géographique

La région Centre-Ouest, comprenant le Mato Grosso, le Goiás, le Mato Grosso do Sul et le District Fédéral, domine le marché des tracteurs agricoles au Brésil grâce à une vaste culture céréalière et une utilisation intensive des machines. Les agriculteurs de cette région optent pour des tracteurs à haute puissance équipés de technologies de précision pour gérer les rotations de soja, maïs et coton. L'implantation stratégique de concessionnaires à Cuiabá et Goiânia offre un accès efficace aux pièces et services, réduisant les temps d'arrêt opérationnels pendant les saisons critiques. Le terrain plat et les vastes superficies agricoles de la région favorisent le déploiement de tracteurs avancés et les opérations mécanisées continues.

Dans le Sud-Est, São Paulo et Minas Gerais affichent une demande constante pour des tracteurs à transmission à variation continue dotés de fonctionnalités intelligentes, principalement de la part des sucreries et des domaines fruitiers. La région comprend d'importantes installations de fabrication, telles que l'usine Massey Ferguson à Canoas, Rio Grande do Sul. Dans les États du Sud, le Paraná et Santa Catarina, les tracteurs de gamme intermédiaire servent les opérations agricoles mixtes, notamment la production laitière, le tabac et les céréales sur une topographie variée. La forte pénétration du marché persiste malgré des exploitations plus petites et des schémas de cultures variés, soutenue par des programmes d'achat coopératif et des options de financement chez les concessionnaires.

Les régions du Nord-Est et du Nord, notamment Bahia, Pernambuco, Maranhão, Pará, Amazonas et Tocantins, rencontrent des obstacles liés à la distribution foncière et au développement des infrastructures rurales. Les secteurs agricoles de Bahia et Pernambuco utilisent des tracteurs compacts pour la production de fruits et légumes, tandis que Pará et Amazonas font face à des limitations de transport et de logistique. L'expansion des centres de service mobiles et des réseaux 4G accroît le potentiel du marché, notamment au Tocantins et au Maranhão. La prédominance des petites parcelles agricoles et la mécanisation limitée indiquent que les tracteurs de moins de 80 CV continueront de dominer ces régions.

Paysage concurrentiel

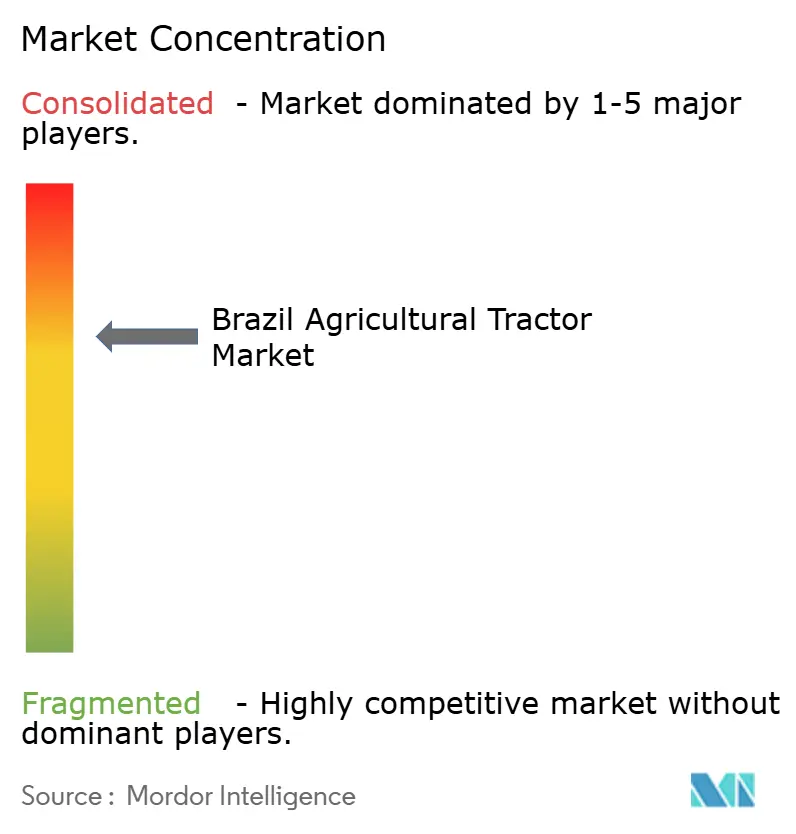

La part du marché des tracteurs agricoles au Brésil est modérément concentrée, Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation et Mahindra & Mahindra Limited détenant une part de marché significative. Ces fabricants se différencient en intégrant des technologies avancées, notamment la connectivité intelligente, la maintenance prédictive et les fonctionnalités autonomes, afin d'améliorer l'efficacité opérationnelle. Ces avancées technologiques répondent aux exigences des agriculteurs en matière de tracteurs efficaces et fiables.

Les fabricants établissent des installations de remise à neuf à travers le Brésil pour réduire les coûts de possession et prolonger la durée de vie des équipements. Ils forment également des partenariats avec des institutions financières et des plateformes fintech pour transformer les modèles de vente traditionnels. Ces partenariats offrent un accès plus rapide au crédit et des options de financement intégrées, rendant les tracteurs avancés plus accessibles aux petits et moyens agriculteurs. En raison de réglementations anticipées plus strictes sur le contenu local, les fabricants augmentent leur approvisionnement national en composants, notamment les moteurs et l'électronique, pour assurer la conformité et réduire la dépendance aux importations.

Les entreprises élargissent leur offre au-delà des équipements pour inclure un soutien agronomique basé sur les données et des solutions de modernisation pour les flottes existantes. Leurs stratégies de croissance se concentrent sur le lancement de nouveaux produits, les alliances stratégiques et les acquisitions. Les investissements en recherche et développement et le développement de produits innovants façonneront la dynamique du marché dans les années à venir. Les fabricants mondiaux s'associent à des entreprises nationales pour étendre les réseaux de distribution et développer des tracteurs répondant aux besoins spécifiques des agriculteurs brésiliens.

Leaders du secteur des tracteurs agricoles au Brésil

AGCO Corporation

Deere & Company

CNH Industrial N.V.

Mahindra & Mahindra Limited

Kubota Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Deere & Company a lancé un prototype de tracteur 8R fonctionnant à l'éthanol lors de l'Agrishow 2025, conçu pour réduire les émissions tout en maintenant les performances pour les opérations agricoles brésiliennes. Le tracteur est équipé d'un moteur calibré par logiciel et est actuellement en phase de tests sur le terrain dans des exploitations de canne à sucre et de céréales, en utilisant l'infrastructure éthanol établie au Brésil.

- Avril 2025 : Lors de l'Agrishow 2025 au Brésil, New Holland, filiale de CNH Industrial, a dévoilé plus de 15 nouveaux produits, présentant ses dernières innovations en matière de tracteurs agricoles. L'exposition a mis en vedette les modèles de tracteurs T8, T7 et T5 mis à jour, conçus pour répondre à diverses exigences agricoles.

Périmètre du rapport sur le marché des tracteurs agricoles au Brésil

| Moins de 80 CV |

| 81-130 CV |

| Plus de 130 CV |

| Grandes cultures |

| Cultures fruitières et de plantation |

| Par puissance moteur | Moins de 80 CV |

| 81-130 CV | |

| Plus de 130 CV | |

| Par application | Grandes cultures |

| Cultures fruitières et de plantation |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tracteurs agricoles au Brésil en 2025 ?

Le marché est évalué à 3,6 milliards USD en 2025 et devrait atteindre 4,6 milliards USD d'ici 2030.

Quel est le CAGR prévisionnel pour les ventes de tracteurs au Brésil ?

Les ventes devraient progresser à un CAGR de 5,02 % entre 2025 et 2030.

Quel segment de puissance moteur connaît la croissance la plus rapide ?

Les tracteurs de plus de 130 CV connaissent la croissance la plus rapide à un CAGR de 7,5 % en raison de l'expansion à grande échelle des cultures céréalières et de la canne à sucre.

Quelle est la part de l'application grandes cultures ?

Les tracteurs pour grandes cultures représentent 81 % du chiffre d'affaires 2024, reflétant la domination du Brésil dans la culture du soja et du maïs.

Dernière mise à jour de la page le: