Taille et parts du marché des tracteurs agricoles au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

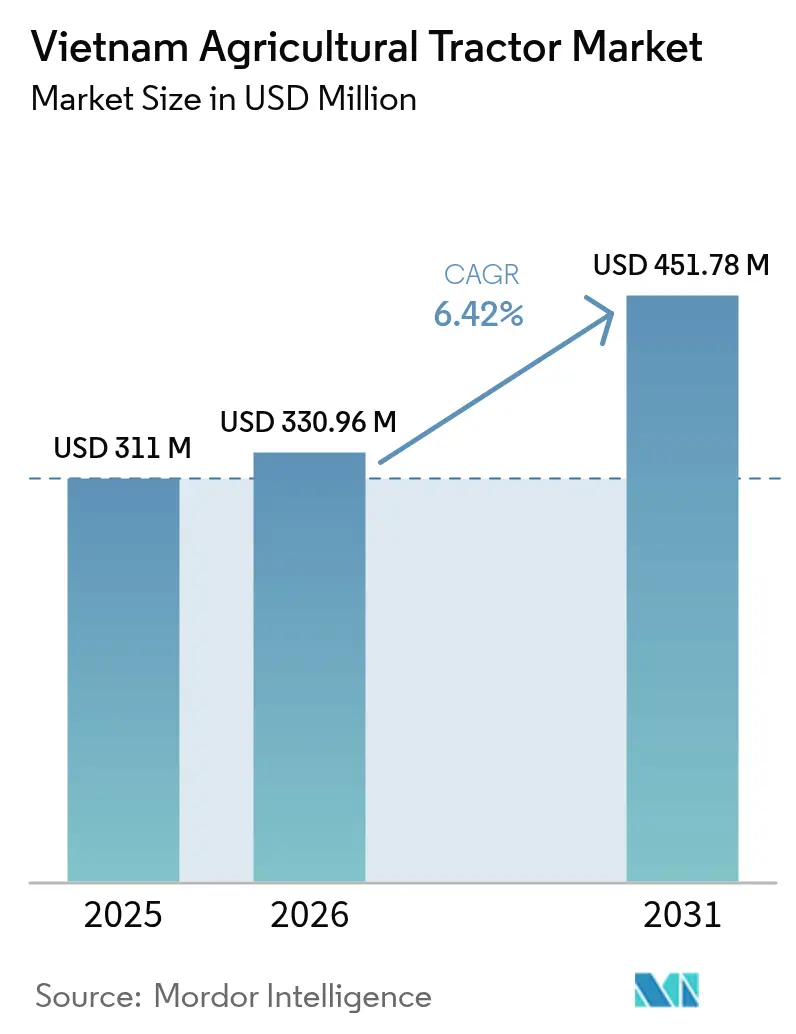

| Taille du marché de l'année de base (2025) | 311.0 Millions de dollars américains |

| Taille du Marché (2026) | 330.96 Millions de dollars américains |

| Taille du Marché (2031) | 451.78 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tracteurs agricoles au Vietnam par Mordor Intelligence

La taille du marché des tracteurs agricoles au Vietnam devrait croître de 311,0 millions USD en 2025 à 330,96 millions USD en 2026 et devrait atteindre 451,78 millions USD d'ici 2031, à un CAGR de 6,42 % sur la période 2026-2031. Cette tendance haussière reflète la marche résolue du pays vers la mécanisation agricole portée par les politiques publiques, la réorganisation du ministère de l'Agriculture et de l'Environnement, ainsi que l'essor des lignes de crédit à faible taux d'intérêt qui réduisent les coûts d'acquisition pour les agriculteurs.[1]Bộ Nông nghiệp và Môi trường, "Quyết định 681/QĐ-BNNMT," thuvienphapluat.vn Portail gouvernemental, "Plan de développement socio-économique 2021-2025," vietnam.gov.vn Văn phòng Chính phủ, "Công văn 3399/VPCP-NN," thuvienphapluat.vn L'exode de la main-d'œuvre rurale vers les centres urbains, la hausse des volumes d'exportation de riz et la demande croissante en agriculture de précision se traduisent par une augmentation des ventes unitaires sur l'ensemble des gammes de puissance, tandis que les programmes de financement stimulent les achats à court terme. Les formats à quatre roues motrices dominent car ils gèrent plus efficacement les conditions de sols en mousson et les champs en pente, mais les modèles compacts à deux roues motrices séduisent toujours les exploitations fragmentées du nord. La propulsion électrique et hybride reste embryonnaire mais gagne du terrain grâce au déploiement d'infrastructures de recharge. Parallèlement, les systèmes de partage de machines et les modèles d'agriculture contractuelle permettent aux petits exploitants d'accéder aux équipements sans supporter la totalité des coûts de propriété.

Principaux enseignements du rapport

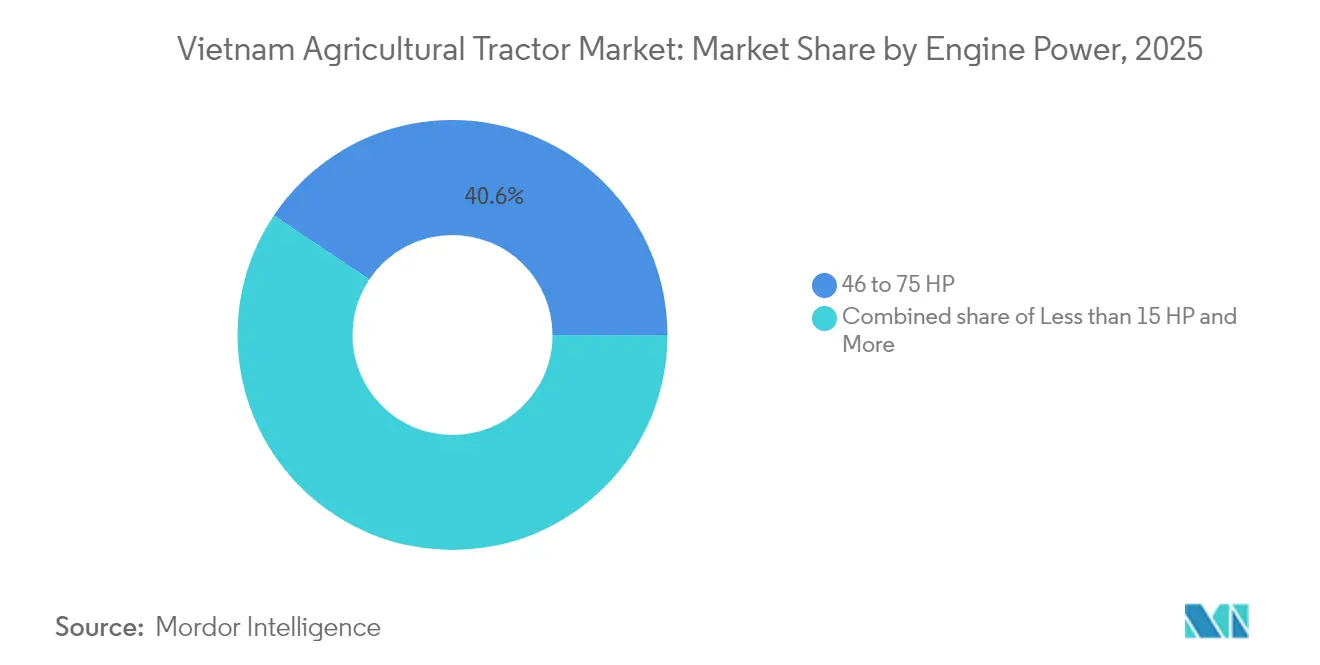

- Par puissance moteur, la tranche 46-75 CV détenait 40,62 % de la part de marché des tracteurs agricoles au Vietnam en 2025 ; la catégorie 31-45 CV progresse à un CAGR de 5,74 % jusqu'en 2031.

- Par type de transmission, les unités à quatre roues motrices représentaient 57,48 % de la taille du marché des tracteurs agricoles au Vietnam en 2025 et progressent à un CAGR de 6,43 % jusqu'en 2031.

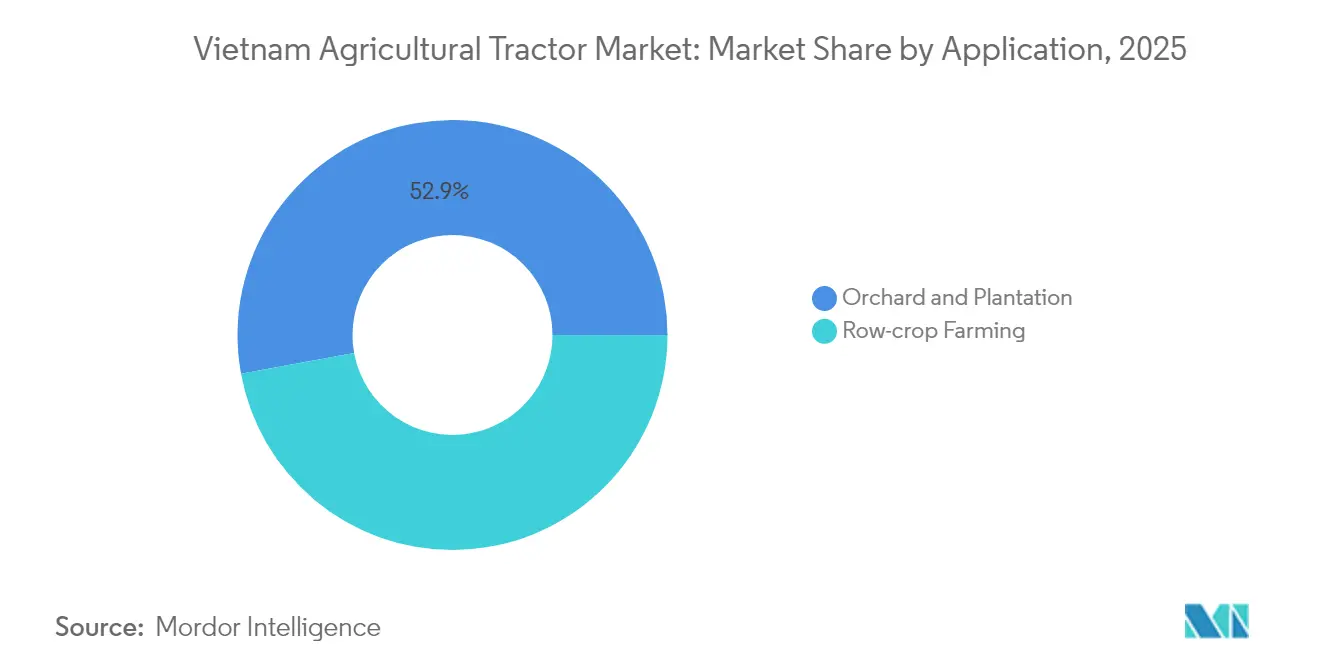

- Par application, l'agriculture en rangs a contribué à hauteur de 47,12 % de la taille du marché des tracteurs agricoles au Vietnam en 2025, tandis que les applications en vergers et plantations affichent un CAGR de 6,05 % à l'horizon 2031.

- Par propulsion, les moteurs diesel contrôlent 92,55 % de la part de marché des tracteurs agricoles au Vietnam en 2025, et les modèles entièrement électriques affichent un CAGR de 9,18 % jusqu'en 2031, surpassant les alternatives diesel et hybrides.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tracteurs agricoles au Vietnam

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intérêt croissant pour la mécanisation agricole | +1.8% | National, avec des gains précoces dans le delta du Mékong et le delta du fleuve Rouge | Moyen terme (2-4 ans) |

| Essor des subventions gouvernementales à la mécanisation | +1.5% | National, concentré dans les zones agricoles prioritaires | Court terme (≤ 2 ans) |

| Développement des programmes d'agriculture contractuelle | +1.2% | Delta du Mékong, Hauts Plateaux du Centre, extension vers les régions du Nord | Moyen terme (2-4 ans) |

| Expansion des surfaces consacrées aux cultures à haute valeur ajoutée | +0.9% | Hauts Plateaux du Centre, montagnes du Nord et provinces côtières | Long terme (≥ 4 ans) |

| Soutien commercial croissant aux produits agricoles | +0.7% | Régions à vocation exportatrice et prédominance du delta du Mékong | Moyen terme (2-4 ans) |

| Émergence de lignes de crédit Agribank à faible taux d'intérêt | +0.6% | National, avec un accès renforcé dans les coopératives rurales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant pour la mécanisation agricole

La migration de la main-d'œuvre vers les centres industriels crée des déficits de main-d'œuvre dans l'agriculture, incitant les exploitations à adopter la mécanisation pour maintenir leur productivité.[2]Portail gouvernemental, "Plan de développement socio-économique 2021-2025," vietnam.gov.vn Les plans de développement nationaux encouragent le passage du travail manuel à la mécanisation, ce qui accroît le besoin en machines dans les régions rurales. Dans les zones côtières, les services de mécanisation sont devenus une source de revenus, permettant aux agriculteurs d'accéder aux équipements sans en supporter les coûts de propriété. La taille plus importante des parcelles dans des régions fertiles comme le delta du Mékong favorise l'adoption de l'agriculture mécanisée. Les centres d'inspection veillent à ce que les équipements respectent les normes de sécurité, renforçant ainsi la confiance dans l'utilisation des machines et soutenant la transition vers des pratiques agricoles axées sur la technologie.

Essor des subventions gouvernementales à la mécanisation

Les initiatives financières gouvernementales favorisent l'adoption des machines agricoles grâce à des prêts à faible taux d'intérêt et à un soutien aux fabricants locaux d'équipements. Ces subventions allègent la charge financière des agriculteurs et encouragent l'investissement dans des outils améliorant la productivité. Les programmes renforcent les fournisseurs locaux de pièces détachées, réduisant la dépendance aux importations et raccourcissant les délais de livraison. Le financement conditionné aux résultats garantit que les équipements subventionnés améliorent les rendements agricoles et l'efficacité opérationnelle. Cette approche modernise les pratiques agricoles et renforce la chaîne d'approvisionnement agricole, soutenant le développement économique rural.

Développement des programmes d'agriculture contractuelle

L'agriculture contractuelle transforme l'investissement agricole grâce à des accords d'achat garantis et à des revenus stables pour les producteurs. Ces structures rendent les investissements en machines plus prévisibles pour les petits exploitants. Dans le delta du Mékong, la production de riz sous contrat avec des exigences de mécanisation favorise l'adoption des équipements. Les modèles coopératifs favorisent le partage des équipements et améliorent les taux d'utilisation. Cette collaboration élargit l'accès à la technologie, réduit les coûts individuels et soutient des pratiques agricoles durables à l'échelle communautaire.

Expansion des surfaces consacrées aux cultures à haute valeur ajoutée

La politique agricole donne la priorité aux cultures à haute valeur ajoutée plutôt qu'à la production en volume, ce qui accroît la demande en machines spécialisées pour des cultures telles que le café et le durian. Les agriculteurs exploitant des vergers et des plantations en flanc de colline investissent dans des tracteurs équipés de GPS, d'enregistreurs de données et de dispositifs de stabilité en pente pour gérer le terrain et optimiser les récoltes. Les systèmes d'agriculture de précision améliorent la régularité et la qualité. Cette évolution reflète l'orientation du secteur agricole vers une agriculture à forte valeur ajoutée, où la technologie renforce la rentabilité et la compétitivité sur les marchés mondiaux.

Analyse de l'impact des facteurs de frein*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Structure foncière très fragmentée | -1.4% | National, la plus sévère dans les régions du Nord, modérée dans le delta du Mékong | Long terme (≥ 4 ans) |

| Volatilité des prix des produits agricoles | -1.1% | Régions à vocation exportatrice, riz du delta du Mékong, café des Hauts Plateaux du Centre | Moyen terme (2-4 ans) |

| Insuffisance des infrastructures de recharge rurales pour les tracteurs électriques | -0.8% | Zones rurales à l'échelle nationale, lacunes infrastructurelles dans les provinces éloignées | Moyen terme (2-4 ans) |

| Pénurie d'agriculteurs qualifiés | -0.6% | National, aiguë dans les régions d'agriculture mécanisée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Structure foncière très fragmentée

Le secteur agricole vietnamien se caractérise par de petites exploitations foncières fragmentées, ce qui limite la capacité des agriculteurs à investir dans des machines en raison d'économies d'échelle réduites. La petite taille des parcelles rend la possession individuelle d'équipements financièrement peu viable. Des prestataires de services fonciers ont émergé en tant qu'intermédiaires, proposant un accès partagé aux machines. Dans les zones montagneuses, le relief escarpé alourdit les coûts opérationnels et limite l'utilisation de grandes machines. Malgré les initiatives gouvernementales de remembrement foncier visant à améliorer le potentiel de mécanisation, les pratiques sociales traditionnelles et les lois successorales freinent les progrès, contraignant les agriculteurs à recourir à des arrangements informels de partage et à des solutions communautaires.

Insuffisance des infrastructures de recharge rurales pour les tracteurs électriques

L'adoption des tracteurs électriques se heurte à des obstacles liés à l'insuffisance des infrastructures de recharge en milieu rural. Si les plans nationaux prévoient des objectifs ambitieux de déploiement de bornes de recharge, la mise en œuvre actuelle se concentre sur les zones urbaines, laissant les régions agricoles sous-équipées. Ce déficit affecte la viabilité des machines électriques pour les agriculteurs qui ont besoin d'une rotation rapide des équipements durant les périodes de plantation et de récolte. Malgré les efforts du secteur privé pour étendre le réseau de recharge, l'infrastructure actuelle demeure insuffisante pour soutenir des opérations agricoles intensives. La faible disponibilité de bornes de recharge rapide dans les zones rurales continue de freiner l'adoption des tracteurs électriques, en particulier dans les régions où la mécanisation est indispensable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance moteur : les modèles de gamme intermédiaire ancrent la polyvalence

Le segment 46-75 CV représente 40,62 % de la taille du marché des tracteurs agricoles au Vietnam en 2025, démontrant sa polyvalence sur les terrains vietnamiens. Ces tracteurs agricoles de gamme intermédiaire gèrent efficacement les tâches de labour, de hersage et de transport dans les rizières et les champs en altitude. Leur capacité à faire fonctionner des planteuses multi-rangs tout en naviguant dans des têtes de billon étroites les rend populaires auprès des agriculteurs recherchant un équilibre entre puissance et maniabilité. Les unités compactes de 31-45 CV affichent la croissance la plus élevée à un CAGR de 5,74 %, portées par les petites exploitations dans des régions comme le delta du Mékong, où le coût et l'agilité sont les préoccupations principales.

Les tracteurs agricoles de moins de 15 CV maintiennent leur présence dans les parcelles en terrasses du nord, tandis que les unités de plus de 75 CV servent les grandes exploitations contractuelles. Le secteur intègre désormais le GPS, la compatibilité ISOBUS et la télémétrie dans les machines de puissance intermédiaire comme caractéristiques standard. Ces châssis s'adaptent facilement aux améliorations de l'agriculture de précision comme la fertilisation à taux variable, et les fabricants qui se concentrent sur les modèles de 31-75 CV pour l'hybridation se positionnent favorablement pour accroître leurs volumes et leurs marges.

Par type de transmission : la traction à quatre roues domine les champs de mousson

Les tracteurs à quatre roues motrices représentent 57,48 % de la part de marché des tracteurs agricoles au Vietnam en 2025, progressant à un CAGR de 6,43 %. Leur prédominance reflète l'exigence d'une traction fiable dans les rizières gorgées d'eau et les plantations de café en pente. Ces machines réduisent le patinage, minimisent le compactage du sol et supportent des outils plus lourds sans caler — des caractéristiques essentielles dans les régions de mousson. Les unités à deux roues motrices restent viables dans les zones d'altitude sèches, mais leur part diminue à mesure que les options de financement améliorent l'accessibilité aux modèles à quatre roues motrices.

Les tracteurs agricoles à quatre roues motrices enregistrent 18 % d'heures de fonctionnement annuelles supplémentaires, améliorant ainsi le retour sur investissement. Les variantes électriques font face à des défis techniques en raison des besoins en puissance accrus des systèmes à quatre roues motrices. Si la vectorisation intelligente du couple gère la consommation d'énergie, une infrastructure de recharge fiable demeure indispensable. Les fabricants se concentrent désormais sur les algorithmes d'efficacité des groupes motopropulseurs et l'optimisation de la traction, se différenciant par la consommation de carburant ou de watts-heure par hectare pour répondre aux besoins de l'agriculture axée sur les données.

Par application : dominance de l'agriculture en rangs avec un potentiel de croissance des vergers

Les opérations d'agriculture en rangs, notamment la riziculture, représentent 47,12 % de l'utilisation des tracteurs agricoles au Vietnam en 2025. L'importance de ce segment pour la sécurité alimentaire et les exportations soutient la mécanisation continue, appuyant les opérations de préparation du sol, de transplantation et de récolte. Ces tâches sensibles au facteur temps, gouvernées par les saisons de mousson, bénéficient de la mécanisation pour pallier les pénuries de main-d'œuvre et maintenir les calendriers de culture.

Les applications en vergers et plantations affichent une croissance de 6,05 %, portée par l'expansion de la culture du durian, du longan et du poivre. Le marché propose des tracteurs agricoles à châssis étroit et à haute garde au sol avec des vitesses de prise de force flexibles pour des équipements spécialisés comme les scies d'élagage et les nébuliseurs. À mesure que les exploitations adoptent l'irrigation goutte-à-goutte et les réseaux de capteurs, les tracteurs servant de centres mobiles d'alimentation et de données gagnent en importance, reflétant la transition vers des pratiques d'agriculture de précision.

Par technologie de propulsion : la dynamique électrique se développe à partir d'une base modeste

Les moteurs diesel contrôlent 92,55 % de la part de marché des tracteurs agricoles au Vietnam en 2025, soutenus par la large disponibilité du carburant, des coûts initiaux plus faibles et des exigences de maintenance simples. Ces unités demeurent indispensables à l'agriculture mécanisée, en particulier dans les zones éloignées dépourvues d'infrastructure de carburant alternatif. Leur fiabilité convient aux agriculteurs gérant des budgets serrés et des conditions de champ difficiles.

Le segment électrique croît à un CAGR de 9,18 %, soutenu par la baisse des coûts des batteries et des politiques de réduction du carbone plus strictes. Les systèmes hybrides offrent une option intermédiaire, alliant efficacité énergétique et freinage régénératif pour les opérations hydrauliques. Les fabricants explorent des systèmes de batteries échangeables et des micro-réseaux de champ pour pallier les limitations d'autonomie. Ces avancées indiquent une progression vers des technologies de propulsion plus propres, les modèles électriques et hybrides étant appelés à se développer à mesure que les infrastructures et les politiques publiques évolueront.

Analyse géographique

Le delta du Mékong, principale région exportatrice de riz du Vietnam, stimule la demande de tracteurs agricoles grâce à des rotations de cultures intensives nécessitant des machines polyvalentes adaptées aux sols saturés et aux fenêtres de plantation étroites. Les améliorations des infrastructures ont accru la fiabilité sur le terrain, favorisant une utilisation plus intensive des tracteurs tout au long des saisons. La proximité du delta du fleuve Rouge avec le réseau de concessionnaires et de fournisseurs de composants de Hanoï procure des avantages logistiques, réduisant les temps d'arrêt et permettant des mises à niveau vers des modèles avancés. Les agriculteurs de cette région adoptent les unités à quatre roues motrices en raison de leur meilleure traction et de leurs performances dans diverses conditions de champ.

Les Hauts Plateaux du Centre se concentrent sur les machines spécialisées pour la culture du café, avec des tracteurs équipés de systèmes de stabilité en pente pour protéger les zones racinaires sur un terrain accidenté. Les programmes de certification en matière de durabilité influencent le choix des équipements, les producteurs mettant en œuvre des outils de précision pour garantir une qualité de culture uniforme. Les zones montagneuses du nord, malgré une demande globale plus faible, servent de terrains d'essai pour les tracteurs électriques compacts et hybrides adaptés aux terrasses escarpées et offrant des fluctuations de couple réduites. Les provinces côtières tirent parti de leur accès portuaire pour les accessoires importés et bénéficient d'une infrastructure de réparation partagée grâce aux initiatives de clusters industriels. La géographie variée du Vietnam crée des besoins spécifiques à travers les régions agricoles, obligeant les fabricants à proposer une gamme diversifiée de modèles de tracteurs et de services de support. Les agriculteurs ont besoin de machines avec différentes puissances nominales, configurations de châssis et adaptabilité au terrain, des deltas saturés aux hauts plateaux. Cette diversité stimule l'innovation en matière de conception et de service après-vente, les fournisseurs développant des solutions adaptées aux conditions locales. Les programmes gouvernementaux et les plateformes logistiques régionales influencent les décisions d'achat, en particulier dans les zones de cultures à vocation exportatrice. La capacité à adapter les équipements aux exigences agronomiques et environnementales spécifiques détermine la compétitivité sur le marché à mesure que la mécanisation progresse.

Paysage réglementaire

Le Vietnam encadre l'adoption des tracteurs agricoles dans le cadre d'une architecture de politique nationale de mécanisation pilotée par le Premier ministre et mise en œuvre par le ministère sectoriel. La Décision 858/QD-TTg (20 juillet 2022) fixe le cap pour une mécanisation synchronisée et l'intégration de technologies intelligentes et numériques à l'horizon 2030, tandis que le plan de mise en œuvre prévu par la Décision 3394/QD-BNN-KTHT (11 août 2023) traduit cette orientation en actions au niveau ministériel dans les zones agricoles prioritaires.

La conformité et l'accès au marché sont déterminés par des normes ainsi que par des leviers fiscaux et commerciaux. L'alignement en matière de sécurité des tracteurs s'appuie sur des normes nationales telles que TCVN 8744-1:2011 et TCVN 8744-2:2012. Côté commercial, le ministère de l'Industrie et du Commerce a publié l'Avis 78/QD-BCT, entré en vigueur le 20 juin 2026, appliquant un droit d'ajustement spécial de 3 % pendant 12 mois sur certaines catégories de machines agricoles d'origine chinoise, y compris les tracteurs à roues, tandis que la Circulaire 101/2025/TT-BNNMT précise quelles machines à usage spécial sont éligibles à un taux de TVA de 5 %.

Paysage concurrentiel

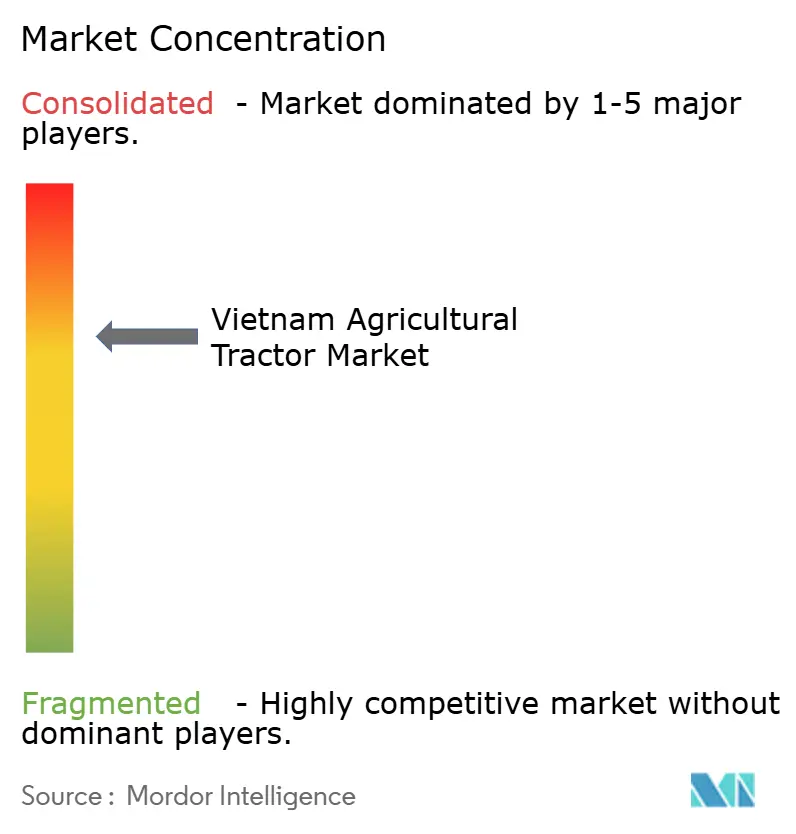

Le secteur demeure modérément concentré. Le marché des tracteurs agricoles au Vietnam est dominé par plusieurs acteurs clés, Kubota Corporation maintenant une position forte grâce à son vaste réseau de concessionnaires et à ses solutions de financement intégrées. Truong Hai Group Corporation (THACO) a renforcé sa position sur le marché en établissant des installations de production locales et en développant des partenariats stratégiques pour minimiser l'impact des barrières commerciales. Deere & Company (TTC Bien Hoa) a accru sa présence sur le marché en proposant des solutions d'agriculture de précision et des machines autonomes. Ces entreprises maintiennent leurs positions grâce à une notoriété de marque établie, des réseaux de support technique et des gammes de produits répondant aux diverses exigences agricoles du Vietnam, de la riziculture à l'agriculture des hauts plateaux.

Yanmar Holdings Co., Ltd. et Vietnam Engine & Agricultural Machinery Corp (VEAM) sont des acteurs importants du marché, tirant parti de leur expertise manufacturière et de leurs installations de production régionales. Yanmar se spécialise dans les applications en champ sec, tandis que l'intégration de VEAM dans les chaînes d'approvisionnement locales permet aux deux entreprises de servir les petites exploitations et les fermes coopératives. Ces entreprises maintiennent leur dominance sur le marché en fournissant des machines fiables et un service après-vente complet. Leurs réseaux établis garantissent aux agriculteurs l'accès aux pièces essentielles, à la formation et aux services de maintenance dans toutes les régions agricoles du Vietnam.

Les nouveaux entrants sur le marché se concentrent sur les véhicules électriques et les solutions d'agriculture numérique. Des entreprises start-up introduisent des modèles commerciaux basés sur les services qui réduisent les coûts de possession des équipements, tandis que les entreprises d'infrastructure développent des systèmes de réseaux de recharge. La réglementation actuelle favorise les fabricants disposant de mesures établies en matière de sécurité et de conformité, limitant les importations non autorisées. Les leaders du marché intègrent le matériel avec les logiciels et les services financiers, passant des transactions uniques à des relations de service continues. Cette intégration de la technologie, des services et de la conformité réglementaire transforme la concurrence sur le marché et fait progresser la mécanisation agricole.

Leaders du secteur des tracteurs agricoles au Vietnam

Kubota Corporation

Truong Hai Group Corporation (THACO)

Yanmar Holdings Co., Ltd.

Vietnam Engine & Agricultural Machinery Corp (VEAM)

Deere & Company (TTC Bien Hoa)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé réside dans le déficit de mécanisation mis en évidence par les organismes du secteur. En avril 2026, l'Association vietnamienne de mécanique agricole a rapporté que l'investissement national dans les machines agricoles couvre environ 60 % de la demande réelle, indiquant un espace de marché adressable considérable pour les fabricants et distributeurs de tracteurs, en particulier dans les filières de production de riz, de café et de fruits mises en avant dans la stratégie de mécanisation (Décision 858/QD-TTg). La production nationale couvre environ 30 % de la demande totale et les importations représentent le solde, ce qui laisse une marge de manœuvre aux fournisseurs capables de se différencier par la durabilité en conditions de mousson, la disponibilité du service après-vente et des configurations prêtes pour l'agriculture de précision.

Les plateformes de financement liées aux politiques publiques et de transfert de technologie créent également des points d'entrée commerciaux au-delà des simples ventes unitaires. Le MARD a diffusé des projets de mécanismes d'incitation centrés sur le crédit subventionné (y compris des propositions autour d'un taux d'intérêt annuel de 3 % sur la valeur des projets pour l'achat de machines et d'équipements technologiques), favorisant des offres groupées combinant tracteurs, équipements et formation pour les coopératives et les exploitants sous contrat agricole. L'Exposition internationale des machines agricoles du Vietnam 2026 (prévue du 23 au 25 juillet 2026 au Sky Expo Center, Hô-Chi-Minh-Ville) est positionnée autour du transfert de technologie, de la préparation des terres à l'irrigation intelligente, offrant un canal actif pour que les fabricants présentent des tracteurs de puissance moyenne compatibles ISOBUS/télémétrie et nouent des partenariats avec des prestataires de services répondant à la fragmentation des exploitations grâce à des modèles d'usage partagé et de prestation contractuelle.

Développements récents du secteur

- Juin 2026 : le ministère de l'Industrie et du Commerce du Vietnam a publié l'Avis 78/QD-BCT appliquant un droit d'ajustement spécial de 3 % pendant 12 mois sur certaines catégories de machines agricoles d'origine chinoise, y compris les tracteurs à roues. Cette mesure modifie la tarification de l'offre à dominante importée et renforce le rôle des équipements assemblés et sourcés localement dans les portefeuilles des concessionnaires.

- Avril 2026 : THACO INDUSTRIES a inauguré son usine d'équipements spécialisés à Chu Lai avec un investissement de 30 millions USD et une capacité déclarée de 75 000 produits d'équipements industriels et agricoles par an. Cette capacité de production supplémentaire renforce la disponibilité locale des équipements et des pièces, améliorant les délais de livraison et le support après-vente qui influencent le coût total de possession des tracteurs.

- Décembre 2024 : Yanmar Holdings s'est associé à International Tractors Limited pour distribuer les tracteurs Solis dans la province de Thanh Hoa, élargissant la disponibilité des marques et des modèles et intensifiant la concurrence dans les gammes de puissance principales grâce à une couverture de concessionnaires provinciaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des tracteurs agricoles vendus pour un usage agricole au Vietnam, comptabilisée en USD et liée à la demande sur l'exploitation pour les travaux de préparation des terres, de plantation et de transport dans les opérations culturales.

Exclusions de périmètre : sont exclus les tracteurs achetés principalement pour un usage industriel ou de construction, ainsi que les ventes distinctes d'accessoires et d'autres machines agricoles.

Aperçu de la segmentation

- Par puissance moteur

- Moins de 15 CV

- 15 - 30 CV

- 31 - 45 CV

- 46 - 75 CV

- Plus de 75 CV

- Par type de transmission

- Transmission à deux roues motrices (2RM)

- Transmission à quatre roues motrices (4RM)

- Par application

- Agriculture en rangs

- Vergers et plantations

- Par technologie de propulsion

- Diesel

- Hybride

- Entièrement électrique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle et s'assurer que les hypothèses correspondent aux conditions du Vietnam. Nous nous sommes appuyés sur des données publiques telles que les publications de l'Office général des statistiques du Vietnam, les mises à jour du ministère de l'Agriculture et du Développement rural, les statistiques commerciales des douanes vietnamiennes sur les importations de tracteurs, et les séries FAOSTAT sur les indicateurs de cultures et de structure agricole. Nous avons également examiné des documents provenant d'associations de tracteurs et de mécanisation agricole, ainsi que des études agronomiques et de mécanisation évaluées par des pairs expliquant comment les besoins en puissance des tracteurs varient selon la culture et la taille des parcelles.

Pour traduire ces signaux en une structure de dimensionnement, les rapports annuels d'entreprises, les annonces de distributeurs et la presse économique locale crédible ont été vérifiés pour la composition des produits, l'orientation des prix et la couverture des concessionnaires. Dans certains cas, des abonnements payants ont été utilisés pour les données financières et de veille des entreprises, la recherche de brevets, et les relevés d'importation au niveau des expéditions afin de recouper les tendances. Les sources documentaires listées ici sont illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, la validation et la clarification au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec les équipes des fabricants de tracteurs, les réseaux de concessionnaires et de service, les partenaires de financement et de pièces détachées, ainsi que les décideurs de mécanisation proches des exploitations. Nous avons utilisé ces échanges pour confirmer les préférences typiques de puissance, le calendrier de remplacement, la répartition entre le mix importé et assemblé localement, et des fourchettes de prix réalistes par classe de tracteur, avec des vérifications dans les principales zones de riz et de cultures de plateau afin que les hypothèses restent pragmatiques.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Dirigeants (CXO) : 16 % | |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 24 % | |

| Acteurs plus petits : 22 % | Managers : 60 % |

Dimensionnement et prévision du marché

Le dimensionnement part d'une construction descendante (top-down) du pool de demande, où la valeur des tracteurs est reconstituée à partir des signaux d'activité agricole du Vietnam, des flux d'importation et de l'adoption de la mécanisation par les principaux systèmes de culture, puis traduite en besoins unitaires attendus par classe de puissance et valorisée en USD. Les données d'entrée principales incluent les tendances de la surface cultivée pour les cultures clés, les heures mécanisées typiques par hectare, les cycles de remplacement pour les tracteurs de petite et moyenne puissance, la répartition entre la demande 2WD et 4WD le cas échéant, et l'évolution du prix de vente moyen reflétant les changements de mix et le calendrier des devises.

Ensuite, des approximations ascendantes (bottom-up) sélectives ont été utilisées pour maintenir des totaux cohérents, notamment des vérifications au niveau des canaux de distribution sur les ventes annuelles, des volumes unitaires échantillonnés multipliés par les fourchettes de prix observées, et des contrôles de cohérence par rapport aux schémas d'expéditions à l'importation lorsque les unités importées dominent une tranche. Lorsqu'un sous-segment présentait une visibilité limitée, les écarts ont été traités en utilisant des ratios de tranches de puissance adjacentes confirmés lors des entretiens, puis revérifiés par rapport aux indicateurs nationaux de demande afin que le modèle ne surestime pas les niches plus petites.

Pour les prévisions, une analyse de scénarios a été appliquée autour des principaux moteurs mis en avant par les experts locaux, tels que les programmes de soutien à la mécanisation, la disponibilité de la main-d'œuvre en zones rurales, et l'accès des agriculteurs au crédit et au crédit-bail. Chaque scénario a été converti en trajectoires annuelles d'unités et de prix de vente moyen, et la prévision finale a été établie là où le consensus des entretiens correspondait aux signaux de tendance les plus stables.

Validation des données et cycle de mise à jour

La validation s'effectue en plusieurs passes afin de détecter rapidement les écarts anormaux. Nous comparons les totaux finaux à des signaux indépendants tels que les tendances de la valeur des importations, les évolutions de la surface cultivée et les mouvements des stocks des concessionnaires, puis révisons les hypothèses lorsque les résultats du modèle s'écartent de ces contrôles de référence.

Avant validation finale, un autre analyste examine la chaîne de calcul, la logique unitaire et la progression des prix afin d'éliminer les erreurs ou les doubles comptages. En cas d'écart significatif, les répondants sont recontactés pour clarifier ce qui a changé, comme un changement de politique ou un mouvement de prix marqué. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs surviennent, suivies d'un contrôle final de fraîcheur juste avant la livraison.

Comparaison du dimensionnement du marché vietnamien des tracteurs agricoles de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les tracteurs agricoles au Vietnam peuvent différer car le périmètre sous-jacent et la méthode de construction de la valeur ne sont pas les mêmes d'une source à l'autre. Les différences les plus courantes proviennent de ce qui est comptabilisé comme vente de tracteur, du choix de l'année de référence, et de la manière dont la valeur des importations et la tarification sont converties en un chiffre de demande net.

En pratique, certaines estimations mélangent des revenus d'équipements agricoles connexes, appliquent de larges courbes de prix de vente moyen régionales sans vérifier la tarification des concessionnaires vietnamiens, ou utilisent des trajectoires de croissance à long terme qui ne sont pas revalidées lorsque les conditions politiques ou monétaires évoluent. L'écart s'accroît lorsque les définitions mélangent les tracteurs industriels avec les tracteurs agricoles, ou lorsque le modèle ne sépare pas la valeur des tracteurs de celle des accessoires et équipements, ce qui peut gonfler le chiffre global.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 311,00 millions USD (2025) | |

| Cabinet de conseil mondial A | 666,72 millions USD (2025) | L'estimation semble utiliser un pool de valeur plus large qui peut mélanger les tracteurs avec des dépenses de mécanisation connexes, et la formulation du périmètre est moins explicite quant à l'exclusion des accessoires et des usages non agricoles des tracteurs, ce qui peut gonfler le total. |

| Éditeur sectoriel B | 292,01 millions USD (2024) | L'année de référence diffère et la construction de la valeur semble davantage ancrée sur les signaux d'activité de marché actuels, mais il est moins clair comment le prix de vente moyen est projeté et comment la valeur des importations est normalisée, ce qui peut tirer le chiffre vers le bas lors d'une année plus faible. |

Le tableau montre que la clarté du périmètre et le choix de l'année expliquent une grande partie de l'écart, en particulier lorsque les accessoires ou les usages non agricoles sont inclus de manière implicite. En limitant le marché à la valeur des ventes de tracteurs agricoles et en vérifiant les signaux d'importation par rapport aux fourchettes de prix des concessionnaires avant de finaliser le chiffre, une différence clé est mise en évidence dans l'approche utilisée par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des tracteurs au Vietnam en 2026 ?

Le marché s'élève à 330,96 millions USD en 2026 et progresse sur une trajectoire de CAGR de 6,42 % pour atteindre 451,78 millions USD d'ici 2031.

Quelle tranche de puissance moteur enregistre le plus grand nombre de ventes ?

Les tracteurs de 46-75 CV détiennent 40,62 % de la part du marché des tracteurs agricoles au Vietnam, alliant polyvalence et efficacité énergétique pour répondre aux diverses conditions de champ vietnamiennes.

Pourquoi les tracteurs à quatre roues motrices dominent-ils le marché ?

Les sols de mousson et les zones caféières vallonnées nécessitent une meilleure traction ; ainsi, les variantes à quatre roues motrices représentent 57,48 % des ventes et progressent plus rapidement que les modèles à deux roues motrices.

Quelle est la concentration de la concurrence ?

Le secteur demeure modérément concentré en termes de concurrence.

Dernière mise à jour de la page le: