Taille et part du marché des tracteurs agricoles en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

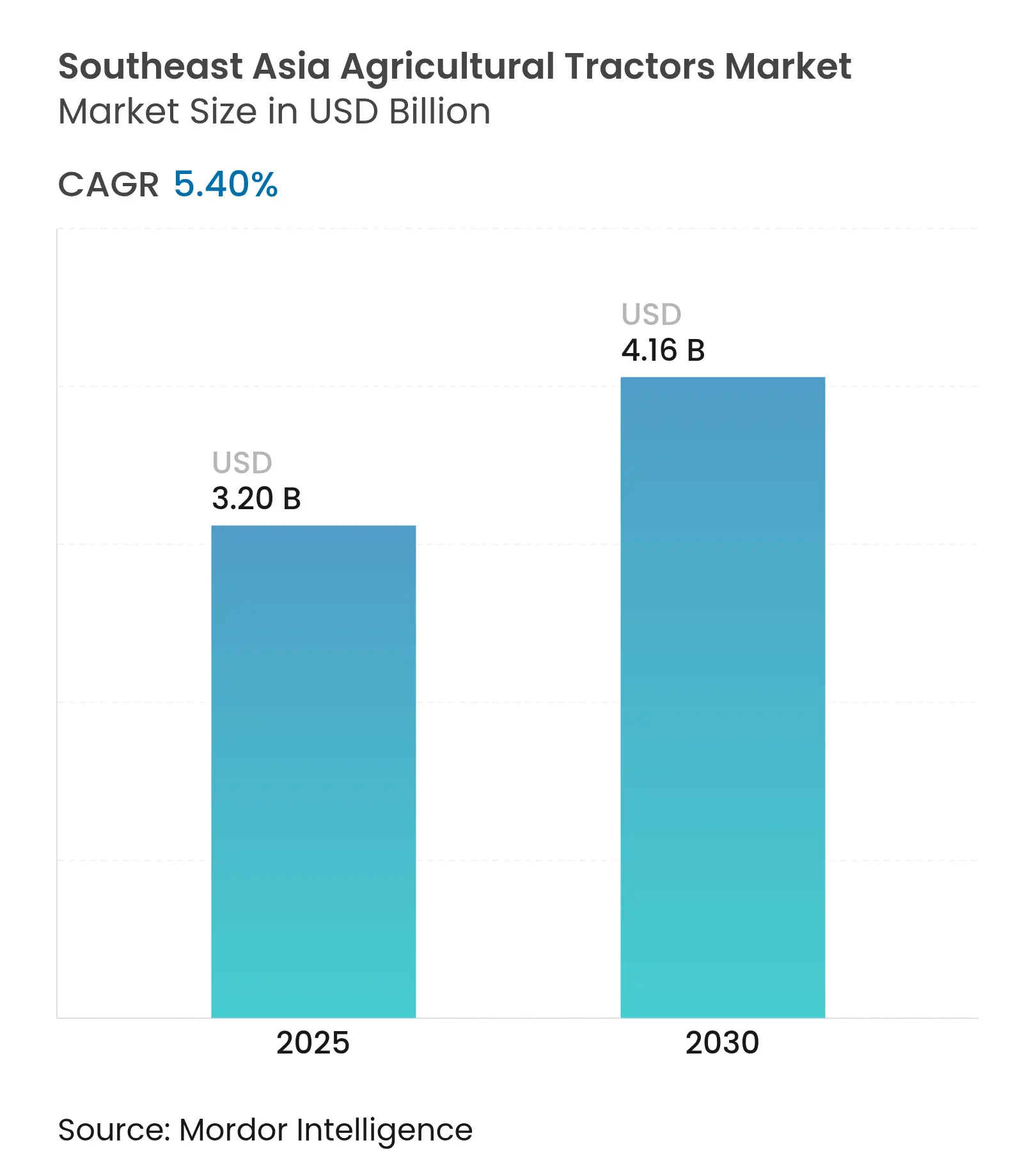

| Taille du Marché (2025) | 3.20 Milliards de dollars |

| Taille du Marché (2030) | 4.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.40% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tracteurs agricoles en Asie du Sud-Est par Mordor Intelligence

Le marché des tracteurs agricoles en Asie du Sud-Est affiche une taille de marché actuelle de 3,2 milliards USD en 2025 et devrait atteindre 4,16 milliards USD d'ici 2030, progressant à un TCAC de 5,4 % sur la période. La croissance est portée par l'accélération de la mécanisation dans la production de riz et de canne à sucre, par des pénuries persistantes de main-d'œuvre et par l'élargissement des incitations à l'agriculture de précision au sein de l'Association des nations de l'Asie du Sud-Est (ASEAN). La demande se concentre en Thaïlande et au Vietnam, où les dépenses d'irrigation liées à La Niña soutiennent les ventes de modèles de verger et utilitaires tolérants à l'humidité. L'électrification dans la catégorie 20-75 CV progresse grâce aux mécanismes de crédits carbone de l'ASEAN, tandis que les plateformes de location rurale et les programmes de micro-crédit abaissent les barrières à la propriété pour les petits exploitants. La concentration du marché s'intensifie à travers des partenariats stratégiques, illustrés par l'alliance conclue par AGCO Corporation en février 2025 avec SDF Group pour renforcer sa position dans le segment des faibles et moyennes puissances.

Principaux enseignements du rapport

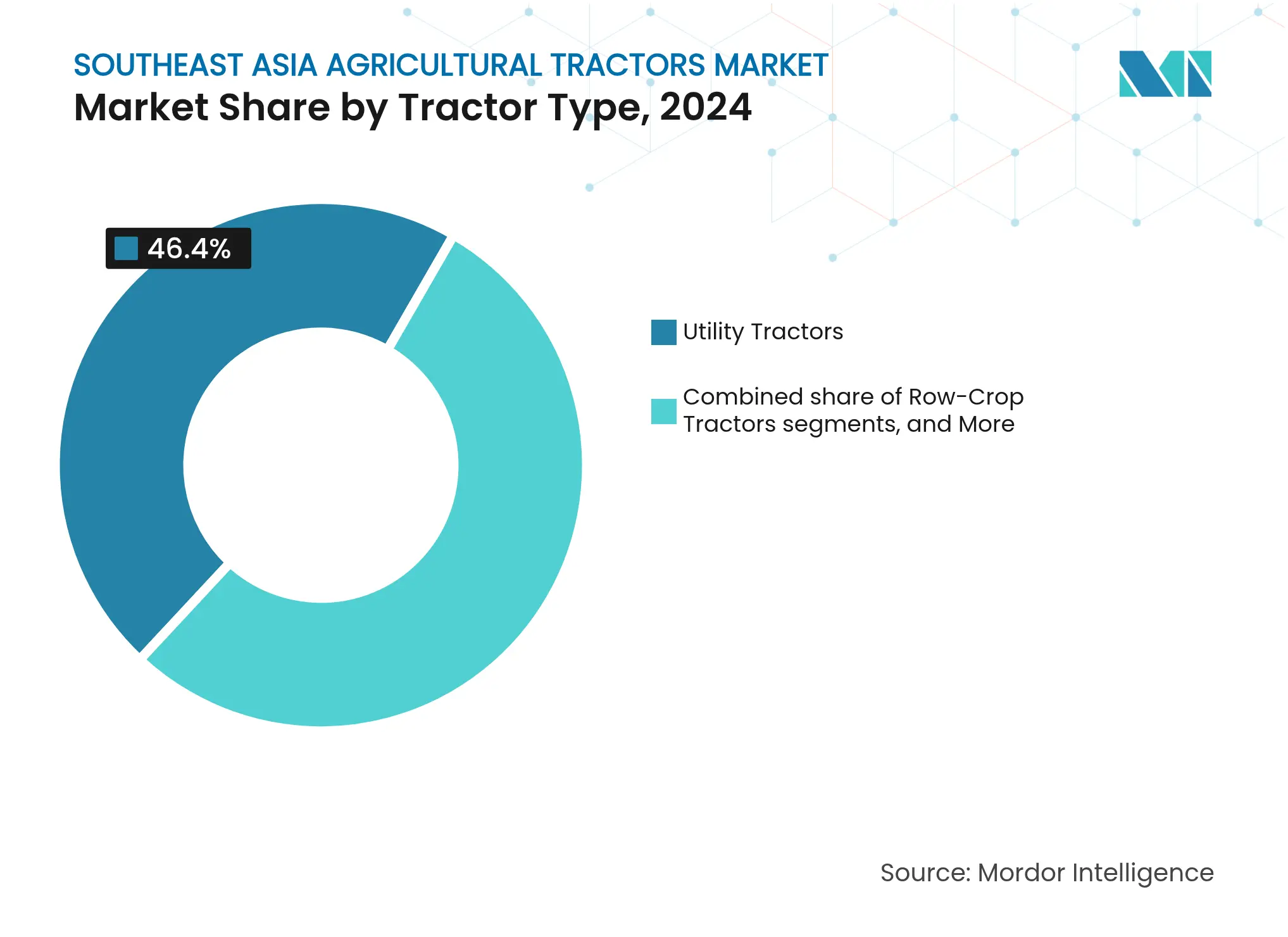

- Par type de tracteur, les tracteurs utilitaires ont détenu 46,40 % de la part de marché des tracteurs agricoles en Asie du Sud-Est en 2024 et demeurent le premier poste de revenus jusqu'en 2030. Les tracteurs de verger progressent à un TCAC de 11,20 % jusqu'en 2030, le rythme le plus rapide parmi tous les types.

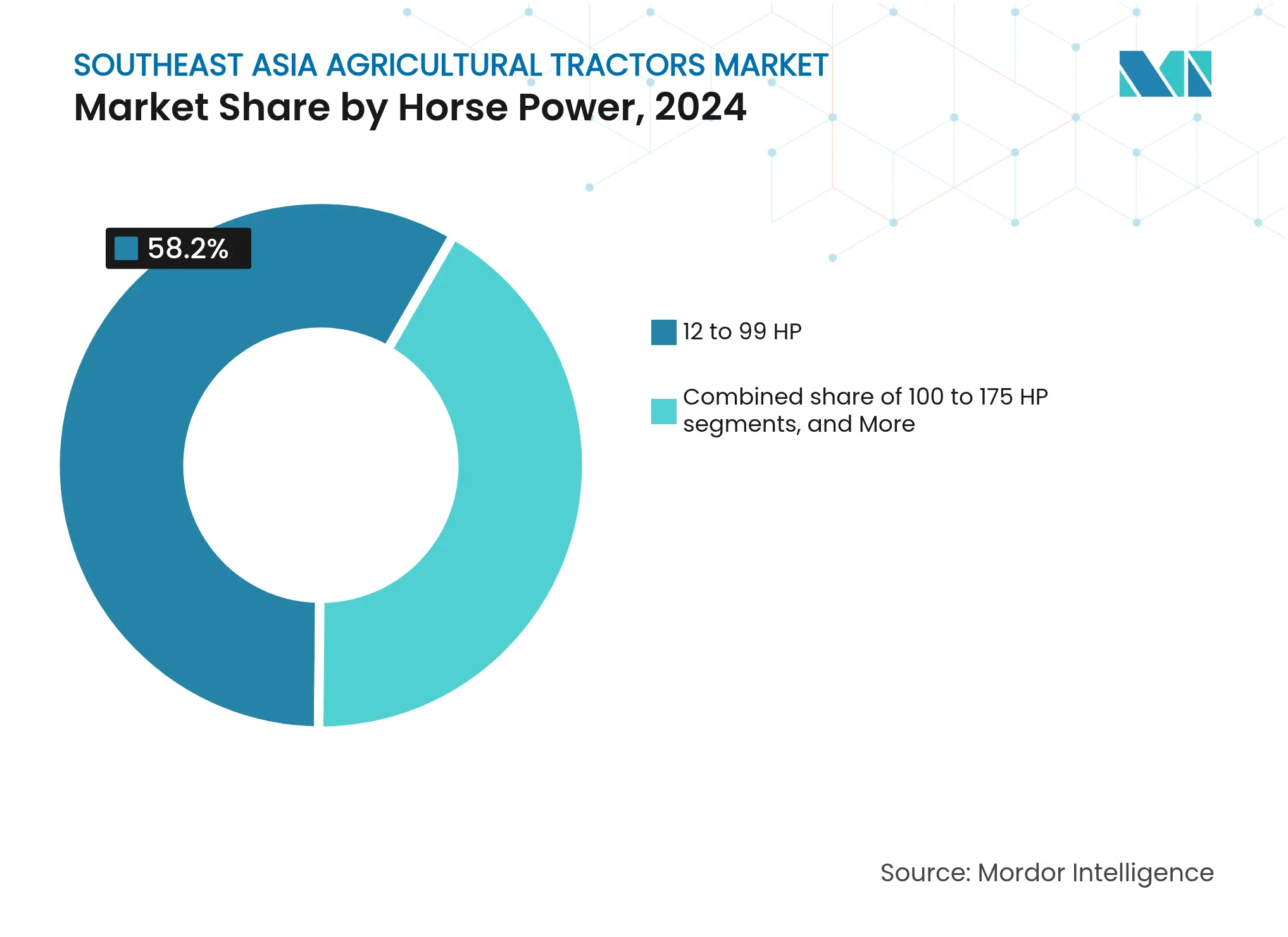

- Par puissance, la plage 12 à 99 CV représentait 58,20 % de la taille du marché des tracteurs agricoles en Asie du Sud-Est en 2024 et continue de dominer la demande. Les tracteurs de la catégorie 100 à 175 CV devraient afficher un TCAC de 10,50 %, la croissance la plus rapide par catégorie de puissance jusqu'en 2030.

- Par géographie, l'Indonésie détenait 34,2 % du marché des tracteurs agricoles en Asie du Sud-Est en 2025. Le Vietnam devrait enregistrer l'expansion la plus rapide avec un TCAC de 11,4 % de 2025 à 2030.

Tendances et perspectives du marché des tracteurs agricoles en Asie du Sud-Est

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie croissante de main-d'œuvre agricole qualifiée | +1.8% | Thaïlande, Vietnam, Malaisie et Indonésie | Moyen terme (2 à 4 ans) |

| Forte adoption des subventions à l'agriculture de précision | +1.2% | Thaïlande, Vietnam, Singapour et Malaisie | Court terme (≤ 2 ans) |

| Électrification des tracteurs de 20 à 75 CV pour les exploitations de riz et de canne à sucre | +0.9% | Thaïlande, Vietnam, Philippines et Indonésie | Long terme (≥ 4 ans) |

| Développement des plateformes de location rurale et de micro-crédit | +0.7% | Indonésie, Philippines, Cambodge et Myanmar | Moyen terme (2 à 4 ans) |

| Investissements en irrigation liés à La Niña | +0.6% | Vietnam, Thaïlande, Philippines et Cambodge | Court terme (≤ 2 ans) |

| Mécanismes de crédits carbone à l'échelle de l'ASEAN récompensant l'utilisation de tracteurs en travail du sol réduit | +0.4% | Couverture mondiale et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie croissante de main-d'œuvre agricole qualifiée

La pénurie de main-d'œuvre est devenue le principal catalyseur de l'adoption des tracteurs en Asie du Sud-Est, les travailleurs agricoles traditionnels migrant de plus en plus vers les secteurs urbains de la fabrication et des services. Le Myanmar illustre cette tendance, où les prestataires de services de mécanisation se sont rapidement développés pour pallier les pénuries aiguës de main-d'œuvre durant les périodes de pointe des récoltes, modifiant fondamentalement l'économie de l'agriculture des petits exploitants. Cette mécanisation induite par les besoins en main-d'œuvre crée un cycle autorenforçant dans lequel l'augmentation de la productivité permet aux agriculteurs de se procurer des équipements plus sophistiqués, accélérant la transition des opérations manuelles vers les opérations mécanisées. Le glissement démographique vers l'emploi non agricole garantit une demande soutenue en technologies d'économie de main-d'œuvre, rendant ce facteur particulièrement résilient aux fluctuations économiques.

Forte adoption des subventions à l'agriculture de précision

Les gouvernements de l'ASEAN consacrent des budgets supérieurs à leurs plans antérieurs aux incitations aux exploitations intelligentes. Le Fonds de transformation du cluster agroalimentaire de Singapour rembourse une part des dépenses en capital pour les équipements agréés jusqu'en décembre 2025[1]Source : Agence alimentaire de Singapour, « Fonds de transformation du cluster agroalimentaire », sfa.gov.sg. La transformation de l'agriculture numérique aux Philippines met l'accent sur l'intégration de solutions numériques dans les pratiques agricoles, avec des recommandations portant sur des plateformes centralisées et des partenariats public-privé pour améliorer l'accessibilité. Ces programmes de subventions créent des distorsions de marché qui favorisent les tracteurs technologiquement avancés par rapport aux modèles de base, modifiant fondamentalement les comportements d'achat et accélérant le calendrier d'adoption des équipements d'agriculture de précision.

Électrification des tracteurs de 20 à 75 CV pour les exploitations de riz et de canne à sucre

L'électrification des tracteurs de gamme intermédiaire prend de l'ampleur à mesure que les gouvernements accordent la priorité à la réduction des émissions de carbone et que les agriculteurs cherchent à réduire leur dépendance au diesel dans la culture du riz et de la canne à sucre. La stratégie d'agriculture climato-intelligente de la Thaïlande vise la neutralité carbone d'ici 2065, avec l'énergie biogaz et les technologies propres identifiées comme indicateurs clés pour l'élaboration des politiques, créant des incitations substantielles à l'adoption de tracteurs électriques. La régularité du couple, la réduction du bruit et l'éligibilité aux crédits carbone rendent les groupes motopropulseurs électriques attrayants pour les petits exploitants cultivant des rizières et des parcelles de canne à sucre, positionnant ce segment pour une croissance à long terme du marché des tracteurs agricoles en Asie du Sud-Est.

Développement des plateformes de location rurale et de micro-crédit

Le programme de crédit aux entreprises populaires d'Indonésie a atteint 100,4 % de ses objectifs de prêt entre 2020 et 2022, soutenant en moyenne 2,27 millions d'emprunteurs par an[2]Source : Organisation asiatique de la productivité, « Programme de crédit aux entreprises populaires soutenant le développement agricole en Indonésie », ap.fftc.org.tw. L'origination numérique des prêts raccourcit les cycles d'approbation et élargit la portée aux districts éloignés, tandis que les institutions de microfinance agroalimentaire associent des conseils techniques à l'octroi de crédits. Des programmes similaires au Myanmar et aux Philippines élargissent les critères d'éligibilité, soutenant la demande dans le secteur des tracteurs agricoles en Asie du Sud-Est, même lorsque les flux de trésorerie agricoles sont volatils. La numérisation des flux financiers permet une évaluation des risques et un traitement des prêts plus efficaces, réduisant les coûts de transaction et élargissant l'accès aux communautés agricoles précédemment mal desservies.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fragmentation persistante des exploitations foncières | -1.1% | Indonésie, Philippines, Vietnam et Myanmar | Long terme (≥ 4 ans) |

| Prolifération des centres de location à façon freinant la propriété individuelle | -0.8% | Indonésie, Myanmar, Cambodge et Philippines | Moyen terme (2 à 4 ans) |

| Droits de douane à l'importation élevés sur les tracteurs de plus de 100 CV | -0.6% | Thaïlande, Malaisie et Indonésie | Court terme (≤ 2 ans) |

| Réseau de service après-vente limité | -0.4% | Cambodge, Myanmar et reste de l'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation persistante des exploitations foncières

La taille moyenne des exploitations au sein de l'ASEAN demeure trop faible pour garantir une utilisation efficace des grands équipements. La Banque asiatique de développement souligne que les parcelles de moins de deux hectares prédominent, limitant les économies d'échelle pour la mécanisation[3]Source : Futoshi Yamauchi, « Évolution de la taille des exploitations et productivité agricole en Asie », Banque asiatique de développement, adb.org. En Indonésie et aux Philippines, même les subventions généreuses pour les machines obtiennent des résultats mitigés, car les propriétaires individuels ne peuvent pas sécuriser des superficies suffisantes pour maximiser l'utilisation des actifs, freinant le segment haut de gamme du marché des tracteurs agricoles en Asie du Sud-Est. Cependant, l'économie fondamentale des exploitations fragmentées limite le retour sur investissement pour les équipements de grande capacité, contraignant la croissance du marché dans les segments premium et perpétuant la demande de machines plus petites et moins efficaces.

Prolifération des centres de location à façon freinant la propriété individuelle

Les services de location offrent un accès abordable mais détournent les ventes des agriculteurs individuels. Les parcs de machines financés par le gouvernement indonésien peinent souvent à assurer l'entretien mais satisfont néanmoins les pics de demande saisonniers, freinant les achats directs. Si la location à façon permet aux petits exploitants d'accéder à des machines avancées sans engagement de propriété, elle modifie fondamentalement la dynamique du marché en concentrant les achats d'équipements chez les prestataires de services plutôt que chez les agriculteurs individuels. Ce glissement réduit le marché total adressable pour les fabricants tout en créant une demande d'équipements plus durables et à taux d'utilisation plus élevé, conçus pour des applications de service commercial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les tracteurs utilitaires ancrent la demande polyvalente

Les tracteurs utilitaires ont capté 46,40 % de la part de marché des tracteurs agricoles en Asie du Sud-Est en 2024, reflétant leur capacité à assurer le labour, le transport et la pulvérisation sur des exploitations à cultures mixtes. Les variantes de tracteurs de verger progressent à un TCAC de 11,20 % grâce aux programmes de subventions qui réduisent l'écart de coût. Les fabricants adoptent des châssis modulaires pouvant accueillir une large gamme d'équipements, aidant les petits exploitants à gérer les tâches liées au riz, à la canne à sucre et à l'horticulture avec une seule plateforme. Les tracteurs de verger et à rangs servent des créneaux spécialisés — les vergers fruitiers en Malaisie et les rangs de maïs de précision en Thaïlande — mais ne disposent pas du volume nécessaire pour menacer la domination des utilitaires. Les incitations gouvernementales en matière de carbone continuent de soutenir les modèles utilitaires avec des puissances adaptées aux pratiques de travail du sol de conservation, maintenant la plus grande part de la taille du marché des tracteurs agricoles en Asie du Sud-Est jusqu'en 2030.

Les tracteurs à rangs connaissent une demande de remplacement régulière en raison d'exigences spécifiques d'espacement précis des rangs et de garde au sol adéquate, nécessitant des équipements spécialisés. Les tracteurs de verger s'adaptent aux allées étroites des domaines fruitiers, et les améliorations apportées par AGCO Corporation en 2025 mettent l'accent sur le confort de l'opérateur et la télématique. La compétition dans ce segment repose sur l'efficacité énergétique et la compatibilité des accessoires, incitant les fabricants à intégrer des diagnostics IoT pour la maintenance à distance. Pendant la période de prévision, les plateformes utilitaires devraient maintenir des ventes plus élevées par rapport aux alternatives spécialisées, étant donné que la majorité des exploitations de l'ASEAN restent diversifiées.

Par puissance : les unités de gamme intermédiaire reflètent la réalité des exploitations

Les tracteurs de 12 à 99 CV contrôlaient 58,20 % de la taille du marché des tracteurs agricoles en Asie du Sud-Est en 2024, car la taille moyenne des parcelles dépasse rarement quelques hectares. Ces machines délivrent une puissance de traction adéquate pour les rizières tout en restant accessibles en termes de prix. L'introduction de groupes motopropulseurs électriques à batterie dans la catégorie 20-75 CV s'aligne sur les critères de micro-crédit et les cadres de crédits carbone, stimulant davantage l'adoption de la gamme intermédiaire.

La demande de machines de 100 à 175 CV s'accélère à un TCAC de 10,50 % en raison de la consolidation des plantations et du souhait des centres de location à façon d'obtenir un débit plus élevé par machine. Les unités de plus de 175 CV se heurtent encore à des obstacles tarifaires et d'assistance, mais pourraient gagner du terrain dans les plantations de palmiers et les sucreries à mesure que les droits à l'importation s'assouplissent. Les tracteurs à conducteur à pied et les tracteurs compacts de moins de 12 CV occupent des niches en serres et dans l'agriculture urbaine à Singapour, mais représentent une part de marché marginale. Toutes catégories de puissance confondues, la connectivité et les systèmes hydrauliques à capacité de précision deviennent des standards, renforçant la différenciation des marques et augmentant les revenus récurrents issus des abonnements logiciels.

Analyse géographique

L'Indonésie détenait 34,2 % du marché des tracteurs agricoles en Asie du Sud-Est en 2025. La Thaïlande reste le premier contributeur au chiffre d'affaires du marché des tracteurs agricoles en Asie du Sud-Est. Avec plus de 50 unités pour 1 000 ha en service à l'échelle nationale, elle est en tête du marché des tracteurs agricoles en Asie du Sud-Est avec une part de marché significative en 2024, tirant parti de sa position de premier producteur et exportateur de machinerie agricole de la région. Une base industrielle lui permet de desservir efficacement les marchés voisins du Cambodge et du Vietnam. Les capacités d'exportation de la Thaïlande vers le Cambodge, le Vietnam et les Philippines la positionnent comme une plaque tournante régionale pour la distribution de machinerie agricole, tandis que l'intégration de technologies d'exploitation intelligente chinoises améliore la sécurité et la durabilité dans l'ensemble du secteur.

Le Vietnam affiche l'expansion la plus rapide avec un TCAC de 11,4 % de 2025 à 2030, dépassant le TCAC régional grâce à un régime de droits de douane nuls sur les importations de tracteurs et à des réseaux de prestataires de services en expansion. La région côtière centrale démontre des modèles de services de machinerie réussis, où les agriculteurs étendent leurs opérations à d'autres provinces, bien que les variations de revenus entre communes soulignent la nécessité d'une meilleure information sur le marché et d'ajustements des politiques. Les subventions à la précision accélèrent l'adoption de tracteurs de gamme intermédiaire équipés de GPS, soutenant une croissance robuste du marché des tracteurs agricoles en Asie du Sud-Est.

La Malaisie et l'Indonésie représentent un potentiel de croissance considérable à mesure que les dispositifs politiques canalisent les crédits vers les technologies agricoles. Le budget de développement de la Malaisie améliore les routes rurales et l'irrigation, soutenant indirectement l'utilisation des tracteurs. Les initiatives de crédit et de microfinance de l'Indonésie ont atteint ou dépassé leurs objectifs de prêt, dynamisant les commandes d'unités de 20 à 75 CV appréciées par les petits exploitants. Les Philippines misent sur les plateformes numériques pour coordonner les aides à l'équipement, mais une transformation rurale inégale freine la pénétration en dehors des principales ceintures rizicoles. Les fermes verticales de haute technologie à Singapour créent un marché de niche pour des modèles compacts autonomes. Les économies émergentes telles que le Cambodge et le Myanmar s'appuient fortement sur les centres de location à façon, mais à mesure que les infrastructures s'améliorent, les taux de propriété devraient augmenter, élargissant le marché adressable des tracteurs agricoles en Asie du Sud-Est.

Paysage concurrentiel

Le marché des tracteurs agricoles en Asie du Sud-Est est concentré. Kubota Corporation, CNH Industrial N.V. et AGCO Corporation bénéficient d'une forte fidélité à la marque, mais les acteurs régionaux et chinois intensifient la concurrence par les prix. AGCO Corporation s'est allié au SDF Group en février 2025 pour renforcer ses gammes de produits à faible et moyenne puissance, tandis que la participation de CNH Industrial N.V. dans la start-up d'intelligence artificielle Bem Agro vise à intégrer l'autonomie par vision artificielle dans les futures versions. New Holland a commencé à intégrer la technologie de Bluewhite pour réduire les coûts d'exploitation des tracteurs de verger jusqu'à 85 %.

Des opportunités inexploitées existent dans les modèles économiques fondés sur les services et l'innovation en matière de financement, où les centres de location à façon et les plateformes de micro-crédit démocratisent l'accès aux équipements pour les petits exploitants agricoles. Parmi les perturbateurs émergents figurent des fournisseurs de technologies chinois proposant des solutions d'exploitation intelligente et des fabricants coréens comme LS Tractor, qui a décroché un contrat avec CNH Industrial N.V. pour 28 500 unités en 2022 et s'est associé au groupe vietnamien THACO pour la production du tracteur KAM50.

Weichai Lovol a déclaré un chiffre d'affaires élevé en 2024 et a dévoilé des tracteurs à plus haute efficacité ciblant l'Asie du Sud-Est. La concurrence perturbatrice provient également des entreprises de location numérique qui regroupent financement, maintenance et services de données, érodant l'avantage des fabricants purement spécialisés. Le succès dépend de plus en plus de l'assemblage localisé, de l'approvisionnement rapide en pièces détachées et de la télématique embarquée pour la maintenance prédictive, plutôt que de la seule puissance.

Principaux acteurs du secteur des tracteurs agricoles en Asie du Sud-Est

Kubota Corporation

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Yanmar Holdings Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : AGCO Corporation a annoncé un partenariat stratégique avec SDF Group pour renforcer sa position mondiale dans le segment des tracteurs à faible et moyenne puissance, améliorant son offre de produits et sa compétitivité sur les marchés d'Asie du Sud-Est où les tracteurs utilitaires dominent les modèles de demande.

- Août 2024 : CNH Industrial N.V. a présenté des équipements de pointe au salon Farm Progress Show, dévoilant de nouvelles moissonneuses, moissonneuses-batteuses et solutions numériques de gestion agricole, notamment des fonctions de tracteur autonome et des innovations de précision susceptibles d'influencer les futures applications sur le marché d'Asie du Sud-Est.

- Juin 2024 : New Holland Agriculture, une marque de CNH Industrial N.V., a noué un partenariat avec Bluewhite pour améliorer les capacités autonomes des tracteurs New Holland, en se concentrant sur les cultures spécialisées telles que les vergers et les vignobles, avec des applications potentielles dans la culture fruitière en Asie du Sud-Est.

Périmètre du rapport sur le marché des tracteurs agricoles en Asie du Sud-Est

Un tracteur agricole est un véhicule conçu pour fournir un effort de traction élevé à basse vitesse afin de tirer une remorque ou une machine. Le marché ne couvre pas les autres machines agricoles et les accessoires du tracteur. Les tracteurs utilisés à des fins industrielles et de construction sont également exclus de l'étude.

Le marché des tracteurs agricoles en Asie du Sud-Est est segmenté par type (tracteurs de verger, tracteurs à rangs et tracteurs utilitaires), puissance (moins de 12 CV, 12 CV à 99 CV, 100 CV à 175 CV et plus de 175 CV) et géographie (Thaïlande, Vietnam, Malaisie, Indonésie, Singapour, Philippines, Cambodge, Myanmar et reste de l'Asie du Sud-Est).

La taille du marché a été déterminée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Tracteurs de verger |

| Tracteurs à rangs |

| Tracteurs utilitaires |

| Moins de 12 CV |

| 12 à 99 CV |

| 100 à 175 CV |

| Plus de 175 CV |

| Thaïlande |

| Vietnam |

| Malaisie |

| Indonésie |

| Singapour |

| Philippines |

| Cambodge |

| Myanmar |

| Reste de l'Asie du Sud-Est |

| Par type de tracteur | Tracteurs de verger |

| Tracteurs à rangs | |

| Tracteurs utilitaires | |

| Par puissance | Moins de 12 CV |

| 12 à 99 CV | |

| 100 à 175 CV | |

| Plus de 175 CV | |

| Par géographie | Thaïlande |

| Vietnam | |

| Malaisie | |

| Indonésie | |

| Singapour | |

| Philippines | |

| Cambodge | |

| Myanmar | |

| Reste de l'Asie du Sud-Est |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des tracteurs en Asie du Sud-Est ?

Le marché s'élève à 3,2 milliards USD en 2025 et devrait atteindre 4,16 milliards USD d'ici 2030.

Quel type de tracteur détient la plus grande part de revenus en Asie du Sud-Est ?

Les tracteurs utilitaires étaient en tête avec une part de 46,40 % en 2024, portés par leur polyvalence sur tous les types de cultures.

Quelle est la croissance du segment des tracteurs électriques et hybrides ?

Les tracteurs utilitaires électriques et hybrides progressent à un TCAC de 11,20 % jusqu'en 2030, le plus élevé parmi tous les segments.

Pourquoi les tracteurs de 12 à 99 CV dominent-ils les ventes en Asie du Sud-Est ?

La taille moyenne des exploitations est faible, et cette plage de puissance équilibre capacité et accessibilité financière, lui conférant une part de marché de 58,20 % en 2024.

Quel pays est le marché de tracteurs à la croissance la plus rapide dans la région ?

Le Vietnam devance ses voisins, soutenu par des droits d'importation nuls, des réseaux de services en expansion et des incitations politiques à la mécanisation.

Quel facteur clé freine l'adoption des tracteurs à forte puissance ?

Des droits de douane à l'importation pouvant atteindre 11,5 % et des infrastructures de service limitées rendent les modèles de plus de 100 CV financièrement inaccessibles pour de nombreux agriculteurs.

Dernière mise à jour de la page le: