Taille et part du marché du verre d'emballage en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

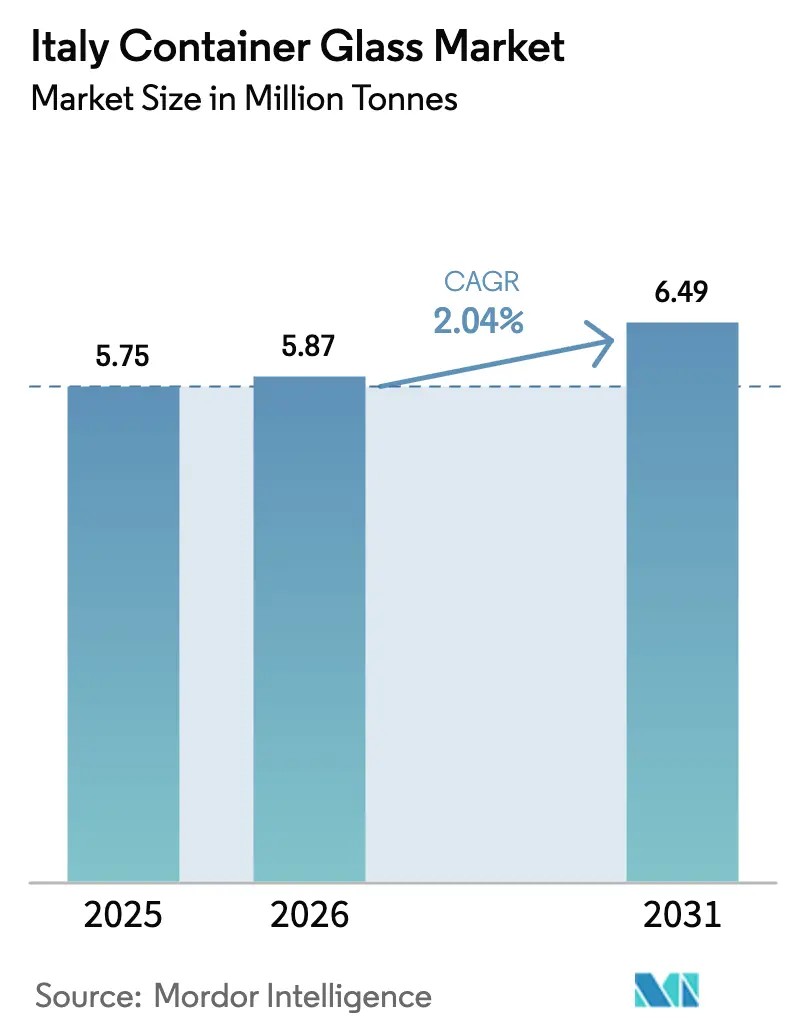

| Taille du marché de l'année de base (2025) | 5.75 Millions de tonnes |

| Volume du Marché (2026) | 5.87 Millions de tonnes |

| Volume du Marché (2031) | 6.49 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en Italie par Mordor Intelligence

La taille du marché du verre d'emballage en Italie devrait passer de 5,75 millions de tonnes en 2025 à 5,87 millions de tonnes en 2026 et devrait atteindre 6,49 millions de tonnes d'ici 2031, à un TCAC de 2,04 % sur la période 2026-2031. Cette trajectoire régulière illustre comment le marché du verre d'emballage en Italie bénéficie d'un écosystème de recyclage mature, d'une forte demande pour les boissons haut de gamme et d'une législation favorable à l'économie circulaire. Le marché du verre d'emballage en Italie continue de bénéficier d'un sentiment favorable des consommateurs envers les emballages recyclables, même si les alternatives légères se montrent très compétitives sur les coûts logistiques. Les incitations réglementaires en faveur du contenu recyclé renforcent la résilience du marché du verre d'emballage en Italie, tandis que l'image premium du verre soutient le pouvoir de fixation des prix dans les applications liées au vin, aux spiritueux et aux cosmétiques. Les investissements technologiques dans les fours électriques et hybrides, associés à l'expansion des approvisionnements en calcin, ancrent davantage le marché du verre d'emballage en Italie sur une trajectoire équilibrée de gains de volume progressifs et de valeur croissante par tonne.

Principaux enseignements du rapport

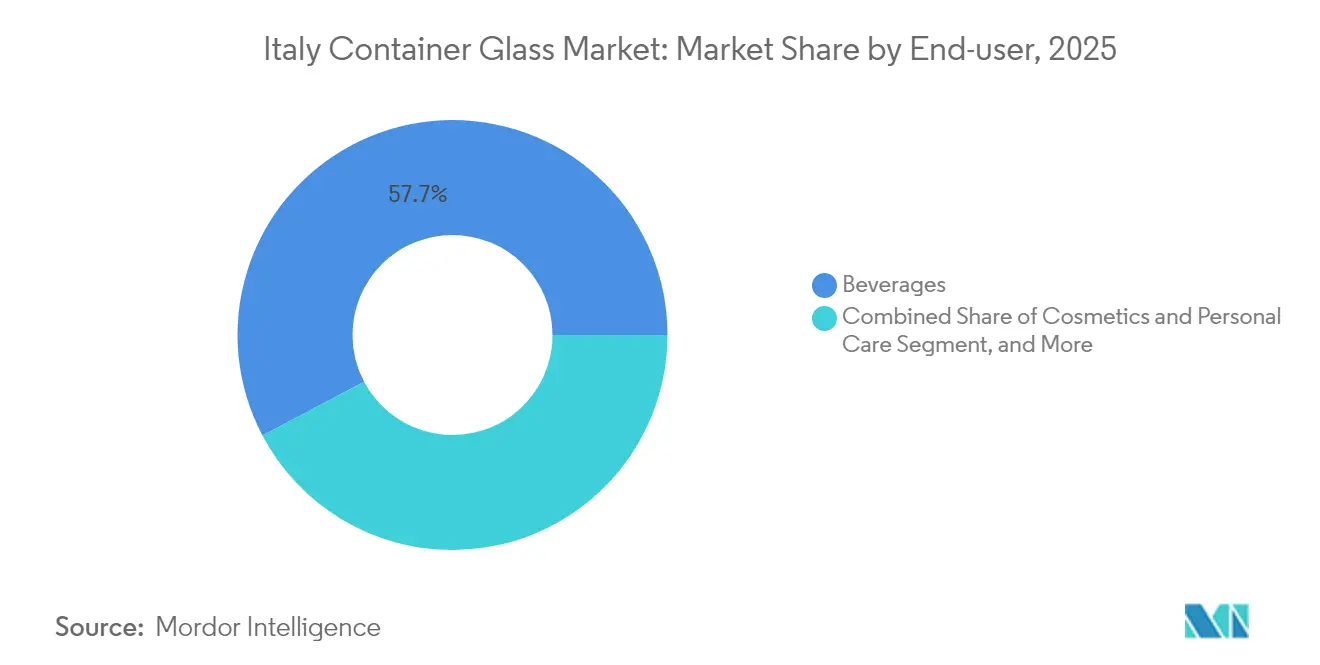

- Par utilisateur final, les boissons ont capté 57,74 % de la part du marché du verre d'emballage en Italie en 2025.

- Par couleur, la taille du marché du verre d'emballage en Italie pour le segment du verre ambré devrait progresser à un TCAC de 3,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de solutions d'emballage écologiques et durables | +0.8% | Italie, avec des retombées sur les marchés de l'UE | Moyen terme (2-4 ans) |

| Politiques gouvernementales et réglementations de l'UE soutenant l'économie circulaire | +0.6% | Italie et région UE au sens large | Long terme (≥ 4 ans) |

| Essor du secteur des boissons, notamment le vin, les spiritueux et la bière artisanale | +0.4% | Régions viticoles du nord de l'Italie, marché national des spiritueux | Court terme (≤ 2 ans) |

| Sensibilisation des consommateurs à la santé et à la sécurité | +0.3% | Italie, notamment les centres urbains et les segments de marché premium | Moyen terme (2-4 ans) |

| Innovations technologiques dans la fabrication du verre | +0.3% | Pôles industriels italiens en Vénétie et en Lombardie | Moyen terme (2-4 ans) |

| Image de marque premium et attrait visuel des emballages en verre | +0.2% | Italie, avec un accent sur les produits de luxe et les marchés d'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions d'emballage écologiques et durables

Les consommateurs italiens perçoivent le verre infiniment recyclable comme une réponse concrète aux préoccupations liées aux déchets d'emballage. Les supermarchés accordent désormais la priorité aux espaces de rayonnage pour les produits en bouteilles consignées ou à haute teneur en matières recyclées, incitant les propriétaires de marques à se tourner vers le verre. L'objectif de collecte de 90 % fixé par le règlement sur les emballages et les déchets d'emballages (PPWR) d'ici 2030 accélère cette transition, et le marché du verre d'emballage en Italie bénéficie d'un soutien structurel à mesure que le réseau de logistique inverse de CONAI assure des flux de calcin réguliers. Les marques prêtes à payer une prime verte amplifient la demande, garantissant que le marché du verre d'emballage en Italie reste la référence pour les produits à forte image, tandis que les alternatives plastiques font face à des taxes et à des risques de réputation.[1]Commission européenne, "Emballages et déchets d'emballages," ec.europa.eu

Politiques gouvernementales et réglementations de l'UE soutenant l'économie circulaire

La taxe italienne sur les plastiques de 0,45 EUR (0,48 USD) par kg, introduite en 2024, a immédiatement réduit l'écart de coût entre le PET et le verre. Les frais de responsabilité élargie des producteurs sont désormais modulés en fonction des scores de recyclabilité, subventionnant de fait le verre en raison de son taux de récupération élevé. Les usines nationales de recyclage du verre opérant sous l'égide de CoReVe traitent plus de 2 millions de tonnes de calcin par an, garantissant la stabilité de l'approvisionnement pour les producteurs. Ces leviers politiques élèvent collectivement le niveau de référence du marché du verre d'emballage en Italie et découragent la substitution dans les segments premium.[2]Conai, "Nel 2022 Riciclato il 71.5% dei Rifiuti di Imballaggio," conai.org

Essor du secteur des boissons, notamment le vin, les spiritueux et la bière artisanale

Une production viticole de 44,5 millions d'hectolitres en 2024 soutient un solide pipeline de demande en bouteilles, et les étiquettes premium continuent de spécifier un verre plus lourd pour se démarquer en termes d'image de marque. Plus de 900 brasseries artisanales amplifient les commandes de bouteilles sur mesure qui symbolisent l'authenticité. Les producteurs de spiritueux orientés à l'exportation, qui bénéficient d'une croissance à deux chiffres de leurs ventes aux États-Unis, s'appuient sur le verre pour son impact en rayon et son acceptation réglementaire à l'étranger. Cette combinaison de volume et de valeur protège le marché du verre d'emballage en Italie contre une érosion des volumes à court terme et maintient les taux d'utilisation des fours.

Innovations technologiques dans la fabrication du verre

Les fours électriques et hybrides installés dans le nord de l'Italie affichent une intensité énergétique inférieure de 15 % et des changements de couleur plus rapides. La modélisation en temps réel des fours prolonge la durée des campagnes et réduit les temps d'arrêt, tandis que les trieurs optiques avancés améliorent la pureté du calcin, permettant à la teneur en matières recyclées de dépasser 50 % dans certaines séries de production. Ces gains techniques améliorent les marges et réduisent l'empreinte carbone, renforçant la compétitivité du marché du verre d'emballage en Italie même lorsque les prix des combustibles fluctuent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence intense des alternatives légères et économiques | -0.4% | Italie et marchés européens au sens large | Court terme (≤ 2 ans) |

| Fragilité et risque de casse lors de la manutention et du transport | -0.3% | Italie, affectant particulièrement les opérations d'exportation et de logistique | Moyen terme (2-4 ans) |

| Coûts de transport et de stockage plus élevés en raison du poids | -0.3% | Italie, affectant particulièrement les marchés d'exportation | Moyen terme (2-4 ans) |

| Flexibilité de conception limitée par rapport aux matériaux malléables | -0.2% | Italie, avec un accent sur les biens de consommation et les secteurs des boissons | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense des alternatives légères et économiques

Les canettes en aluminium pèsent environ 60 % de moins que le verre de volume équivalent, réduisant les frais de fret jusqu'à 25 % pour les longues distances. Les bouteilles en PET offrent une liberté de conception et une résistance aux chocs qui séduisent les consommateurs nomades. Les géants des boissons cherchant à réduire rapidement leurs coûts peuvent changer de format rapidement, détournant des volumes partagés du marché du verre d'emballage en Italie dans les segments d'entrée de gamme. Les producteurs de verre répondent en ciblant les gammes premium où l'emballage est au cœur du patrimoine de la marque plutôt qu'un coût banalisé.

Coûts de transport et de stockage plus élevés en raison du poids

Le poids de chaque bouteille en verre augmente les dépenses de transport par unité de 0,15 à 0,25 EUR (0,16 à 0,26 USD) sur les longues distances, et les exploitants d'entrepôts allouent 40 % d'espace supplémentaire pour un empilage sécurisé. À mesure que les surcharges diesel et les futures taxes carbone alourdissent les dépenses logistiques, les exportateurs voient leurs marges se réduire. Le marché du verre d'emballage en Italie se concentre donc sur les flux domestiques et les flux intra-UE de proximité, acceptant un périmètre d'opportunités géographiquement limité jusqu'à ce que des options logistiques plus vertes se développent à grande échelle.[3]Ardagh Group, "Action climatique," ardaghgroup.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons ancrent le positionnement premium

Le segment des boissons a représenté 57,74 % du marché du verre d'emballage en Italie en 2025, générant l'essentiel du débit des fours et soutenant des opérations en plusieurs équipes. Les boissons alcoolisées, notamment le vin, représentent 35 % du volume total et restent étroitement liées aux clusters viticoles ruraux. La bière artisanale, affichant une croissance annuelle de 4,2 %, dynamise la demande de moules de bouteilles distinctifs que les petits verriers peuvent fournir à des marges attractives. Les jus premium non alcoolisés et les sodas botaniques rejoignent cet élan, renforçant la progression de la taille du marché du verre d'emballage en Italie.

Les cosmétiques et soins personnels affichent la croissance la plus rapide avec un TCAC de 3,9 %, reflétant l'appétit des consommateurs pour les pots en verre rechargeables et les parfums de prestige. Les marques de luxe exploitent les qualités tactiles et visuelles du verre pour justifier des prix plus élevés, augmentant la densité de revenus par tonne. Les applications alimentaires constituent une base stable et peu volatile, tandis que les flacons et ampoules pharmaceutiques bénéficient du secteur pharmaceutique italien orienté à l'exportation. Ensemble, ces tendances maintiennent le taux d'utilisation des fours au-dessus de 90 % et encouragent les lignes dédiées aux séries de plus petits volumes à marges plus élevées.

Par couleur : le verre blanc (flint) conserve son échelle, le verre ambré s'accélère

Le verre blanc (flint) a représenté 36,85 % de la taille du marché du verre d'emballage en Italie en 2025, tirant parti de sa large applicabilité dans le vin, les spiritueux et les eaux haut de gamme. L'emballage transparent met en valeur la couleur et la clarté du liquide, des attributs que les producteurs premium exploitent pour se différencier en rayon. Les économies d'échelle dans la production de verre blanc maintiennent les coûts unitaires compétitifs malgré la hausse des prix de l'énergie, préservant son rôle central sur le marché du verre d'emballage en Italie.

Le verre ambré progresse à un TCAC de 3,62 %, porté par les produits pharmaceutiques qui nécessitent une protection contre les UV et par les brasseurs artisanaux qui privilégient l'aspect ambré classique. Les seuils de teneur en matières recyclées plus élevés sont plus faciles à atteindre avec le verre ambré, ce qui lui confère un avantage en matière de durabilité. Les bouteilles vertes continuent de soutenir les exportations traditionnelles de vin, tandis que les teintes spéciales servent des séries promotionnelles de niche. La diversité des couleurs fonctionne de plus en plus comme un accessoire de marque plutôt qu'une contrainte technique, élargissant la palette de conception disponible pour les acteurs du marché du verre d'emballage en Italie.

Analyse géographique

Le nord de l'Italie abrite environ 65 % des capacités de production de verre d'emballage, la Vénétie et la Lombardie offrant des clusters denses de main-d'œuvre qualifiée, de fournisseurs de calcin et de clients du secteur des boissons à proximité. La colocalisation régionale des verreries et des vignobles réduit les délais de livraison, un avantage décisif pour les opérations d'embouteillage en flux tendu. Les pilotes de fours électriques à Vérone illustrent comment le marché du verre d'emballage en Italie peut se décarboner tout en restant ancré dans son berceau historique.

Les territoires du centre, tels que la Toscane et le Latium, offrent des poches de demande en croissance, portées par les domaines viticoles de luxe et le pôle de distribution cosmétique de Rome. Les verriers qui s'y développent acceptent des chaînes d'approvisionnement en calcin plus longues mais accèdent à des clients premium qui valorisent les formes de bouteilles sur mesure. Les récentes expansions sur des sites industriels existants à Florence ciblent les marques de vin prêtes à l'exportation, élargissant l'empreinte du marché du verre d'emballage en Italie dans la péninsule centrale.

Le sud de l'Italie doit faire face à des coûts de fret sortant plus élevés vers les acheteurs du nord, mais offre des économies de main-d'œuvre comparatives. Des investissements progressifs en Sicile exploitent la proximité des voies maritimes méditerranéennes, permettant au marché du verre d'emballage en Italie de servir les embouteilleurs de boissons d'Afrique du Nord et du Moyen-Orient. Les fonds d'infrastructure de l'UE continuent d'améliorer les réseaux routiers et portuaires du sud, réduisant progressivement l'écart logistique avec le nord.

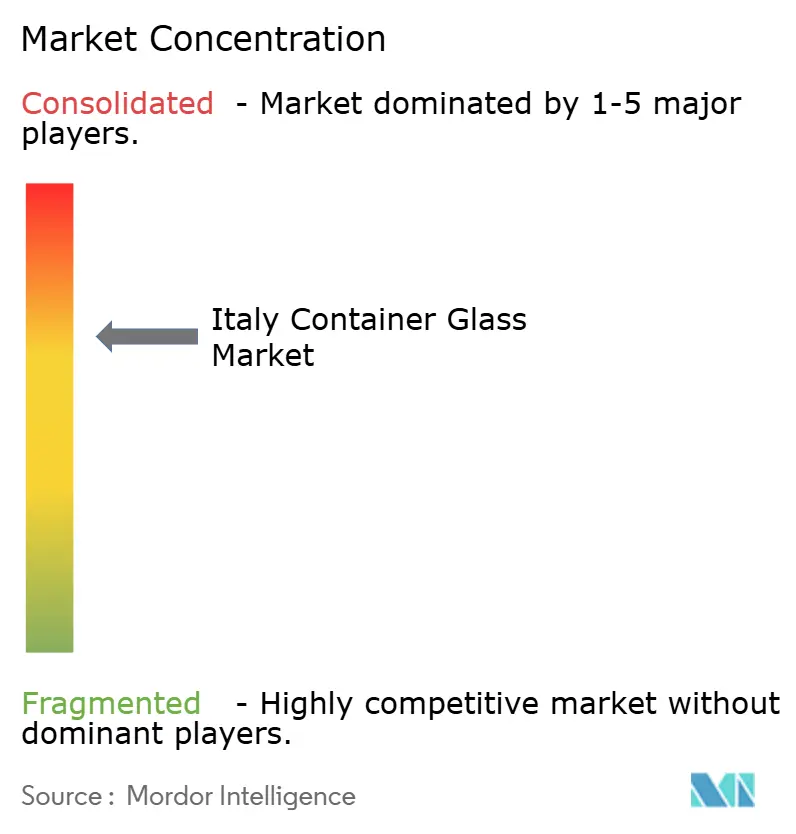

Paysage concurrentiel

L'arène concurrentielle présente une concentration modérée, Verallia Italia, O-I Glass Italy et Zignago Vetro contrôlant une part significative tout en laissant de la place aux entreprises de taille intermédiaire spécialisées dans les séries artisanales. Les stratégies d'entreprise se concentrent sur l'efficacité du capital, la modernisation des fours et l'approvisionnement en calcin intégré verticalement. L'acquisition d'Allied Glass par Verallia pour 1,2 milliard EUR (1,29 milliard USD) élargit le savoir-faire en matière de spécialités, renforçant sa position sur les emballages de spiritueux à haute valeur ajoutée. La ligne pharmaceutique de 45 millions EUR planifiée par Zignago Vetro illustre le pivot vers des segments à marges élevées où la certification et la traçabilité constituent des barrières à l'entrée.

La différenciation technologique est désormais centrale. La mise à niveau des trieurs optiques d'O-I alimente un calcin plus propre, permettant une teneur de 50 % en matières recyclées sans compromettre la clarté des bouteilles. Les essais de biocarburants d'Ardagh visent des réductions de carbone à long terme qui pourraient protéger le marché du verre d'emballage en Italie de la hausse des charges liées au système d'échange de quotas d'émissions (SEQE). Les acteurs de plus petite taille atténuent leurs désavantages d'échelle grâce à des équipements de moulage flexibles et à une capacité de changement de couleur rapide, servant les marques de boissons artisanales qui nécessitent des séries de production limitées.

La proximité client reste primordiale. Les vignobles et les marques de cosmétiques exigent une conception collaborative et des livraisons en flux tendu, favorisant les fournisseurs situés à moins d'une journée de route. Cette réalité logistique préserve un paysage multi-acteurs malgré les tendances mondiales à la consolidation. Les cinq premiers producteurs détenant environ 70 % du volume national, le marché reçoit un score de concentration de 7, reflétant une dominance significative mais non écrasante.

Leaders du secteur du verre d'emballage en Italie

Verallia Group

Vetropack Holding Ltd

Vetri Speciali SpA

Vetrobalsamo S.p.A.

O-I Glass Italy S.r.l. (Owens-Illinois)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Stevanato Group a publié un chiffre d'affaires de 269,93 millions USD au T1 2025, citant une forte demande pour les flacons prêts à l'emploi EZ-Fill.

- Avril 2025 : Ardagh Group a achevé des essais de fours au biocarburant en Italie, enregistrant une réduction de 15 % des émissions de carbone.

- Mars 2025 : O-I Glass Italy a mis en service des trieurs optiques de haute précision pour porter le potentiel de teneur en matières recyclées à 50 %.

- Février 2025 : Zignago Vetro a dévoilé une ligne de 45 millions EUR (49,5 millions USD) dédiée aux bouteilles cosmétiques et pharmaceutiques, dont l'ouverture est prévue en 2026.

Périmètre du rapport sur le marché du verre d'emballage en Italie

Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est apprécié pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu. Il est souvent choisi pour les produits où la pureté, la sécurité et la durabilité environnementale sont des préoccupations primordiales.

Le marché du verre d'emballage en Italie est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules), et parfumerie, par couleur (vert, ambré, blanc (flint) et autres couleurs). Le rapport propose des prévisions de marché et des données de taille en volume (kilotonnes) pour tous les segments susmentionnés.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc (Flint) |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc (Flint) | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du verre d'emballage en Italie en 2026 ?

Le marché totalise 5,87 millions de tonnes en 2026 et est en bonne voie pour une croissance composée de 2,04 % jusqu'en 2031 (2026-2031).

Quel segment d'utilisateurs finaux domine la demande ?

Les boissons représentent 57,74 % du volume total, portées par le vin, les spiritueux et le développement des gammes de bières artisanales.

Pourquoi le verre ambré croît-il plus vite que les autres couleurs ?

Les propriétés de protection contre les UV du verre ambré répondent aux besoins des secteurs pharmaceutique et de la bière artisanale, soutenant un TCAC de 3,62 % jusqu'en 2031.

Comment les réglementations de l'UE influencent-elles les emballages en verre en Italie ?

Les taxes sur les plastiques, les objectifs de recyclage plus élevés et les frais de responsabilité élargie des producteurs incitent les propriétaires de marques à choisir le verre et renforcent les obligations en matière de teneur en matières recyclées.

Quelles tendances technologiques façonnent la compétitivité des verriers italiens ?

Les investissements dans les fours électriques ou hybrides, le tri optique du calcin et les lignes à changement de couleur rapide réduisent les émissions et améliorent la flexibilité de production.

Dernière mise à jour de la page le: