Taille et part du marché du verre d'emballage en Bolivie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

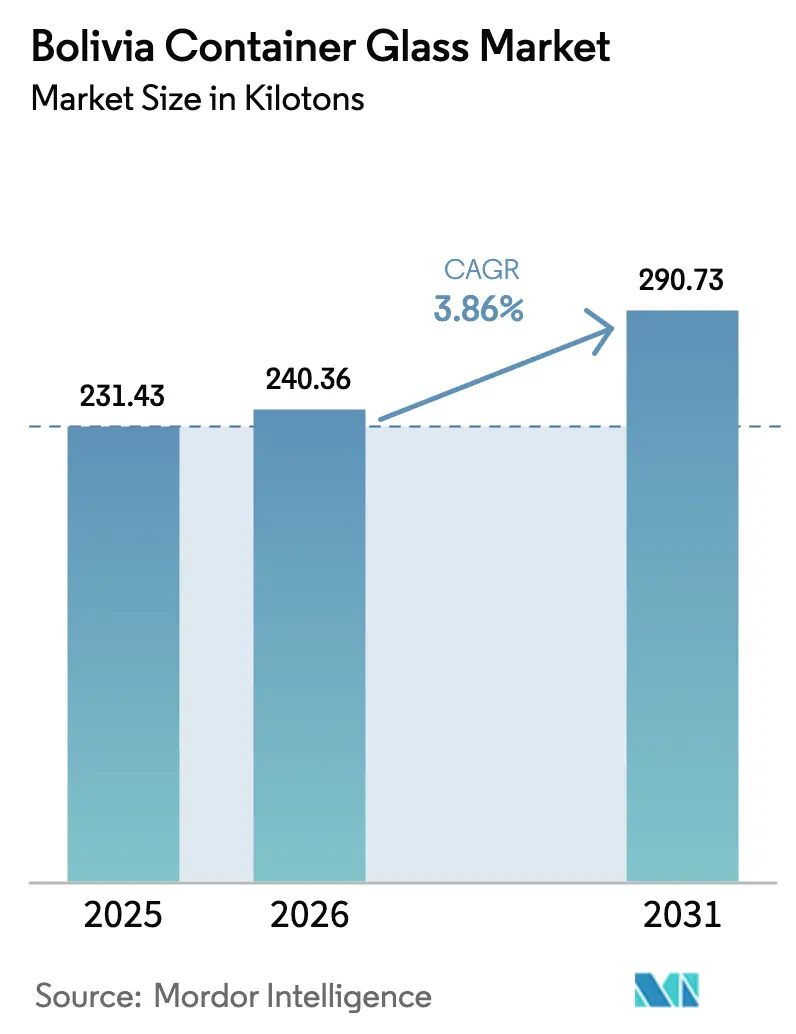

| Taille du marché de l'année de base (2025) | 231.43 kilotonnes |

| Volume du Marché (2026) | 240.36 kilotonnes |

| Volume du Marché (2031) | 290.73 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.86% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en Bolivie par Mordor Intelligence

La taille du marché du verre d'emballage en Bolivie en 2026 est estimée à 240,36 kilotonnes, en hausse par rapport à la valeur de 2025 de 231,43 kilotonnes, avec des projections pour 2031 indiquant 290,73 kilotonnes, progressant à un TCAC de 3,86 % sur la période 2026-2031. Les politiques de substitution aux importations menées par le gouvernement, la réouverture de l'usine étatique Envases de Vidrio de Bolivia (ENVIBOL) et la demande croissante des marques de boissons, pharmaceutiques et cosmétiques soutiennent conjointement les perspectives positives en termes de volume. La croissance à court terme bénéficie également de marges d'approvisionnement préférentielles de 10 à 25 % favorisant les produits fabriqués localement, d'une réduction des formalités douanières pour les producteurs nationaux et d'une reprise régulière du pouvoir d'achat des ménages. Les perspectives à plus long terme dépendent de la mise en œuvre réussie de la législation sur l'économie circulaire qui favorise les infrastructures de recyclage et l'utilisation du calcin de verre. Par ailleurs, le projet de chemin de fer biocéanique devrait réduire le temps de transit à l'exportation d'environ un tiers, allégeant ainsi les coûts logistiques pour les expéditions de boissons à valeur ajoutée. La dynamique concurrentielle reste modérée : la situation enclavée de la Bolivie génère des différentiels de fret qui protègent généralement les producteurs nationaux, mais les emballages en PET et en métal menacent toujours les parts de marché dans les segments de boissons gazeuses sensibles aux coûts.[1]Banque interaméricaine de développement, "Logística en América Latina y el Caribe: Oportunidades, desafíos y líneas de acción," iadb.org

Principaux enseignements du rapport

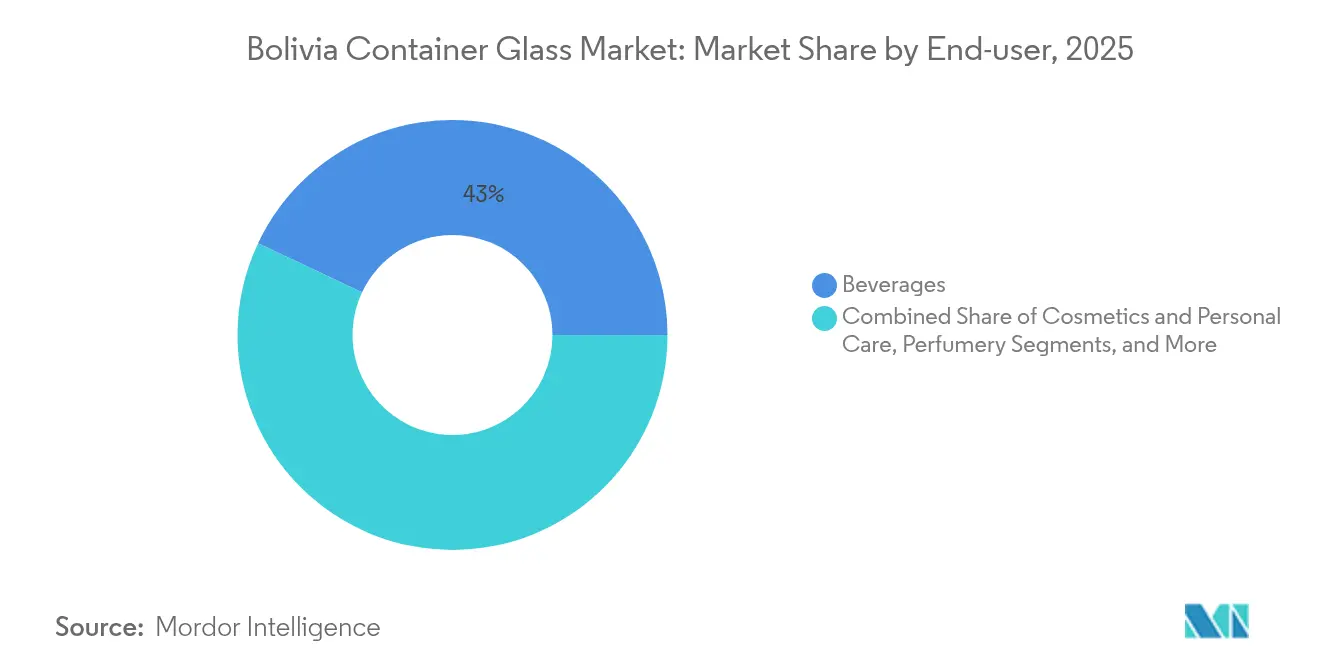

- Par utilisateur final, les boissons ont capté 42,98 % de la part du marché du verre d'emballage en Bolivie en 2025.

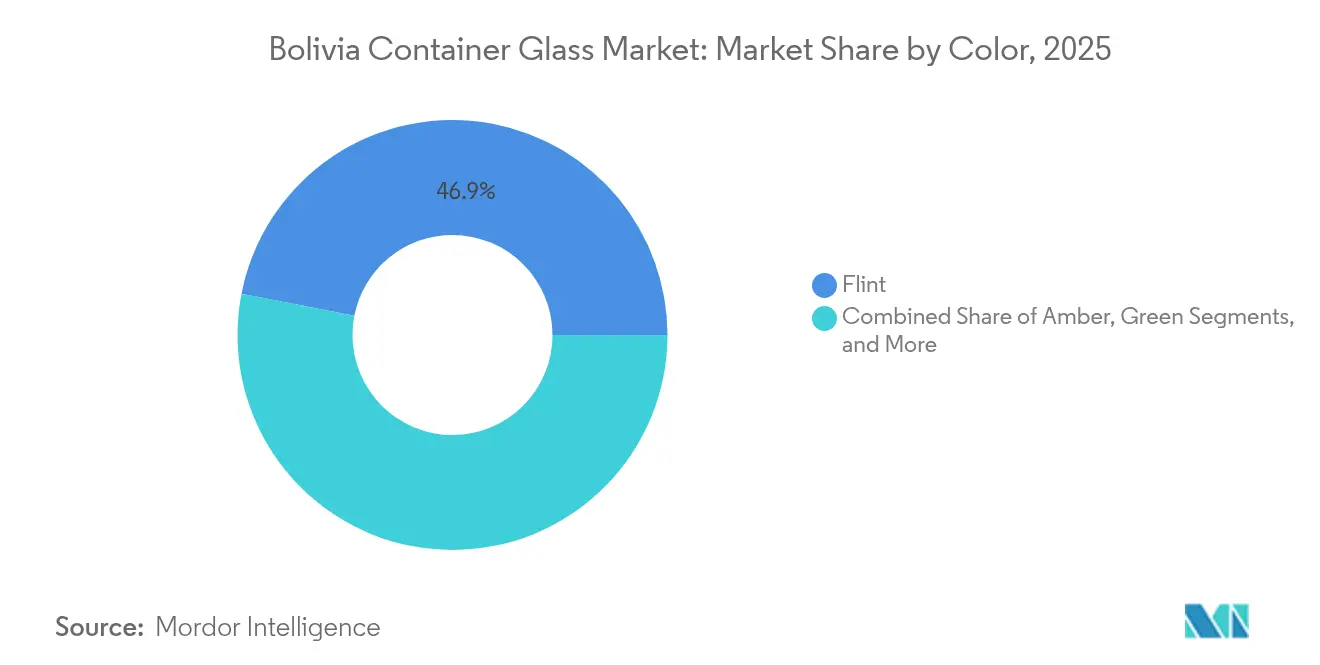

- Par couleur, le marché du verre d'emballage en Bolivie pour le verre ambré devrait croître à un TCAC de 5,06 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en Bolivie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante du secteur des boissons | +0.8% | Corridors métropolitains de Santa Cruz et La Paz | Moyen terme (2 à 4 ans) |

| Dynamique de durabilité et d'économie circulaire | +0.6% | À l'échelle nationale ; clusters pilotes à La Paz | Long terme (≥ 4 ans) |

| Politique gouvernementale de substitution aux importations | +0.9% | National ; pôle manufacturier à Chuquisaca | Court terme (≤ 2 ans) |

| Essor de la bière artisanale et des spiritueux artisanaux | +0.4% | Centres urbains, principalement La Paz et Santa Cruz | Moyen terme (2 à 4 ans) |

| Jus de super-fruits andins orientés à l'exportation | +0.3% | Corridors d'exportation vers les États-Unis et l'Union européenne | Long terme (≥ 4 ans) |

| Incitations fiscales municipales au recyclage du verre | +0.2% | Programmes municipaux, menés par La Paz | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante du secteur des boissons

Les brasseries et les embouteilleurs nationaux s'approvisionnent de plus en plus localement afin de réduire les frais de fret et de tirer parti des préférences tarifaires de l'État. ENVIBOL a fourni 1,8 million de bouteilles en verre à Cervecería Nacional Potosí en avril 2025, générant 3,6 millions de BOB (0,52 million USD) et validant la montée en puissance de la capacité de l'usine.[2]Ce ere and ese, "Envibol pondrá 1.8 millones de botellas…," noticiasvioleta.com Des engagements d'achat similaires de la part de marques de bière artisanale et de jus de spécialité renforcent la demande de base, tandis que la conformité aux normes de l'Institut bolivien de normalisation et de qualité (IBNORCA) garantit une qualité uniforme pour les lots destinés à l'exportation. Le positionnement premium du verre s'aligne en outre sur l'évolution des préférences des consommateurs vers l'authenticité et les matériaux respectueux de l'environnement.

Dynamique de durabilité et d'économie circulaire

La Bolivie a adopté des règles de responsabilité élargie des producteurs en 2024, obligeant les propriétaires de marques à financer la collecte des emballages post-consommation. Un prêt de 100 millions USD de la Banque interaméricaine de développement équipe les villes de lignes de tri du verre, ce qui accroît la disponibilité du calcin tout en réduisant simultanément la consommation d'énergie des fours et les émissions de carbone. Des programmes tels que La Paz Recicla valorisent désormais les éclats de verre en une matière première secondaire valant environ quatre fois plus que les déchets non traités. Ces initiatives renforcent l'attrait du verre par rapport aux plastiques à usage unique, dont les coûts de conformité augmentent.

Politique gouvernementale de substitution aux importations

Le Decreto Supremo Nº 3010 ancre le label « Hecho en Bolivia », impose des préférences d'appel d'offres allant jusqu'à 25 % pour les biens dont au moins 50 % du contenu est d'origine nationale, et accélère les paiements aux fournisseurs de l'État. ENVIBOL, décrite par le ministère du Développement productif comme l'usine de verre la plus moderne d'Amérique latine, ajoute 40 000 tonnes de capacité annuelle et sert de client de référence pour les fournisseurs de technologie européens, notamment Bottero et Tiama, qui ont installé de nouvelles lignes de formage et d'inspection en 2025. La protection politique permet aux acteurs locaux de se développer tout en intégrant le savoir-faire importé.

Essor de la bière artisanale et des spiritueux artisanaux

La Bolivie compte plus de 45 brasseries artisanales enregistrées, contre moins de 15 en 2019, dont beaucoup commercialisent des lagers aux ingrédients andins dans des bouteilles gaufrées distinctives qui soutiennent des prix premium. Les consommateurs de la classe moyenne urbaine privilégient le verre pour son attrait esthétique et sa réutilisabilité, générant des commandes de niche dont les marges sont supérieures de 18 à 22 points de pourcentage aux moyennes des références grand public. Les incitations gouvernementales aux micro-entreprises, les préférences d'achat de 20 % et les conditions de garantie assouplies abaissent les barrières à l'entrée pour les jeunes entreprises cherchant un soutien en matière d'emballage national.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des emballages PET et des boîtes métalliques | −0.7% | National, plus forte dans les boissons gazeuses | Court terme (≤ 2 ans) |

| Volatilité des coûts du GPL et de l'énergie | −0.5% | Tous les clusters de production | Court terme (≤ 2 ans) |

| Goulots d'étranglement logistiques liés à l'enclavement | −0.4% | Corridors d'exportation vers le Pacifique et l'Atlantique | Moyen terme (2 à 4 ans) |

| Gisements limités de sable siliceux de haute qualité | −0.3% | Carrières du sud-est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des emballages PET et des boîtes métalliques

Les bouteilles en PET légères réduisent les frais de fret et minimisent la casse sur le réseau routier plus accidenté de la Bolivie. L'indice moyen de commandes parfaites de 62 % indique que les emballages fragiles subissent davantage de pertes en transit que sur les marchés comparables. Les boîtes métalliques attirent également les embouteilleurs de boissons gazeuses qui recherchent la durabilité lors du trajet de 42 jours vers les ports du Pacifique. Néanmoins, à mesure que les redevances de responsabilité élargie des producteurs sur les formats non recyclables augmentent, les propriétaires de marques font face à des coûts de conformité croissants qui font progressivement pencher la préférence vers le verre infiniment recyclable.

Volatilité des coûts du GPL et de l'énergie

La dépendance d'ENVIBOL au GPL porte la part de l'énergie des fours dans le coût des marchandises vendues à environ 7 %, soit deux points de pourcentage au-dessus de ses pairs fonctionnant au gaz naturel de réseau. Les fluctuations de prix compriment les marges et limitent la capacité de réinvestissement. Des modernisations pour améliorer l'efficacité, des taux de calcin supérieurs à 40 % et des études pilotes sur l'appoint électrique sont à l'étude, mais nécessitent des investissements en capital significatifs et des signaux politiques stables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons conservent leur primauté

Les boissons ont généré la plus grande part de la taille du marché du verre d'emballage en Bolivie en 2025, à 42,98 %. La résilience du segment s'explique par la croissance des gammes de lager, de malt et d'eau premium qui valorisent la clarté du produit, la résistance aux barrières et la différenciation de marque. Les producteurs de bière spécifient couramment des bouteilles en verre blanc de 330 millilitres avec des tolérances de pression supérieures à 16 bars, tandis que les vignobles de Tarija migrent vers le verre de style Bourgogne pour améliorer la tactilité en rayon. À l'avenir, les boissons bien-être non alcoolisées à base de quinoa, de camu-camu et d'extraits d'aguaymanto devraient contribuer à stimuler les commandes orientées à l'exportation, en tirant parti de la transparence des emballages pour mettre en valeur leurs teintes naturelles. Les cosmétiques et les soins personnels, bien que modestes en volume actuellement, devraient dépasser tous les autres segments avec un TCAC de 4,85 % jusqu'en 2031, bénéficiant des détaillants spécialisés urbains et de la demande de commerce électronique transfrontalier pour les sérums et parfums haut de gamme.

Le marché du verre d'emballage en Bolivie bénéficie de mesures gouvernementales qui traitent l'approvisionnement en emballages comme un intrant stratégique pour la sécurité alimentaire et l'agriculture à valeur ajoutée. ENVIBOL s'allie avec de petits transformateurs de condiments et de confitures via des séries de production à tarif réduit, renforçant les liens ruraux et assurant un approvisionnement homogène en bouteilles. Les conditionneurs pharmaceutiques et nutraceutiques représentent un créneau défensif, compte tenu des limites strictes de migration et de l'inertie chimique supérieure des formulations en borosilicate et en verre sodocalcique de type III. Les producteurs émergents de biologiques vétérinaires utilisent également des flacons ambrés pour se protéger contre la dégradation par les UV, prolongeant la durée de conservation dans les diverses zones climatiques de la Bolivie.

Par couleur : le verre blanc en tête, le verre ambré en accélération

Le verre blanc représentait 46,92 % de la part du marché du verre d'emballage en Bolivie en 2025, dominant le marché grâce à sa polyvalence et sa clarté supérieure, qui soulignent son positionnement premium dans les boissons, les condiments et les cosméceutiques. Les avant-creusets à couleur continue d'ENVIBOL facilitent le passage rapide entre les formats de sauce de 200 millilitres, de spiritueux de 500 millilitres et de vin de 750 millilitres, aidant les clients à minimiser les stocks de moules. Les profils transparents améliorent également la visibilité du recyclage, encourageant les consommateurs à séparer le verre des déchets organiques au niveau du foyer.

Le verre ambré, dont le TCAC est prévu à 5,06 %, gagne du terrain dans les gammes pharmaceutiques et de bières de spécialité, où ses propriétés de blocage de la lumière protègent les ingrédients sensibles. Les vignobles de Tarija qui explorent les vins oranges vieillis en fût classent la protection UV comme un différenciateur clé sur les marchés d'exportation. Le verre vert conserve une affinité culturelle avec les pilsners de style européen, mais connaît des évolutions modestes à mesure que les concepteurs d'usines privilégient la production en deux couleurs pour maintenir l'efficacité des avant-creusets. La taille du marché du verre d'emballage en Bolivie pour les teintes nouvelles, telles que le bleu cobalt, reste embryonnaire, limitée aux gins artisanaux en édition limitée cherchant à se démarquer en rayon. La recherche sur les résidus de mines d'étain comme substituts de fondants pourrait élargir les options de palette de couleurs tout en réduisant les ratios d'importation de matières premières.

Analyse géographique

L'activité du marché du verre d'emballage en Bolivie est principalement concentrée dans la ceinture manufacturière de Chuquisaca, mais les centres de demande finale à La Paz, Santa Cruz et Cochabamba représentent près de 70 % des bouteilles finies. Le transport des hautes terres vers les basses terres impose des suppléments de fret de 26 à 29 USD par tonne, mais l'approvisionnement national reste inférieur en moyenne de 14 % au verre importé d'Argentine ou du Brésil sur une base rendue. Les autorités municipales de La Paz, soutenues par le financement de la Banque interaméricaine de développement, ont mis en service deux lignes de tri par couleur en 2024 pouvant traiter 18 tonnes de calcin par jour, alimentant directement les fours d'ENVIBOL et réduisant l'équivalence en gaz naturel de près de 3 GJ par tonne fondue. Le commerce transfrontalier repose sur des routes multimodales : accès au Pacifique via Arica, au Chili, flux atlantiques via Puerto Suárez et le corridor Paraguay-Paraná, et trafic routier vers le nord en direction du Pérou. Le chemin de fer biocéanique de 14 milliards USD, achevé à 52 % à la mi-2025, devrait réduire le délai de livraison de porte à port de 67 à 42 jours. Ces gains pourraient débloquer des opportunités d'exportation de niche pour des nectars de super-fruits conditionnés dans du verre gaufré, ciblant les consommateurs soucieux de l'environnement en Californie, en Allemagne et au Japon. Néanmoins, le corridor bolivien de 28 km vers Ilo, au Pérou, reste entravé par des retards douaniers qui immobilisent parfois des chargements complets de conteneurs pendant jusqu'à neuf jours calendaires.

L'intégration intra-andine influence les achats : les filiales d'Owens-Illinois au Pérou et au Chili partagent des bibliothèques de moules avec leurs affiliées boliviennes, raccourcissant ainsi les cycles d'outillage pour les lancements de boissons régionaux. Les négociations d'adhésion au MERCOSUR promettent une harmonisation tarifaire sur les importations de carbonate de soude, réduisant potentiellement les coûts des matières premières de 4 à 5 %, bien que les stipulations relatives aux règles d'origine soient encore en cours d'examen. Les statuts des zones franches exemptent déjà les droits sur les machines de formage importées, encourageant ainsi la modernisation parmi les transformateurs de second rang.

Paysage concurrentiel

Le marché du verre d'emballage en Bolivie est modérément concurrentiel. ENVIBOL domine le tonnage national et bénéficie d'une préférence de prix allant jusqu'à 25 % sur les appels d'offres publics, mais Fabrica Boliviana de Vidrios et Vidrio Lux, toutes deux privées, constituent un contrepoids dans les niches de l'alimentation et des cosmétiques. Les filiales d'Owens-Illinois utilisent des normes de moules mondiales et des contrats d'approvisionnement multi-usines pour servir les marques de boissons multinationales qui exigent une géométrie de bouteille uniforme dans tout le Cône Sud.

Les partenariats stratégiques définissent les évolutions récentes. En janvier 2025, ENVIBOL a contracté les fournisseurs européens Bottero pour les lignes IS, Antonini pour les arches de recuisson, Zecchetti pour la palettisation et Tiama pour l'inspection automatisée, portant ainsi la capacité de fusion journalière à 120 tonnes et augmentant le nombre d'emplois à 150 postes directs et 500 postes indirects. Le producteur national VASA se positionne sur les emballages de spécialité inférieurs à 350 millilitres, ciblant les exportateurs de sauce pimentée et les cosmétiques de niche.[3]VASA, "Listado de productos," vasa.com.bo L'adoption par ENVIBOL d'un taux d'alimentation en calcin de 38 % se distingue au niveau régional, réduisant l'intensité énergétique d'environ 90 kWh par tonne par rapport aux fusions en lot vierge.

Les références environnementales offrent un axe de différenciation : les entreprises obtenant la certification ISO 14001 et se qualifiant pour le tampon « Hecho en Bolivia Reciclable » gagnent en visibilité sur les rayons de détail, facilitant la tarification premium. Des instituts de recherche explorent l'utilisation des résidus de mines d'étain comme substitut à la silice, offrant une atténuation des coûts et des avantages réputationnels liés aux récits d'économie circulaire. Les fusions ou coentreprises restent plausibles, notamment si les incitations fiscales s'alignent sur les structures tarifaires du MERCOSUR.

Leaders du secteur du verre d'emballage en Bolivie

Envases de Vidrio de Bolivia (ENVIBOL)

O-I Glass, Inc.

LSS Africa

Saverglass SAS

Yantai Hongning International Trade Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : ICEX España a publié une étude désignant SIMPACK, COMARQ et SERVOPACK comme les trois fabricants notables de machines d'emballage en Bolivie et prévoyant un TCAC de 4,82 % pour la demande d'équipements d'emballage jusqu'en 2027.

- Avril 2025 : ENVIBOL a décroché un contrat pour fournir 1,8 million de bouteilles à Cervecería Nacional Potosí, générant 3,6 millions de BOB (0,52 million USD) de chiffre d'affaires.

- Janvier 2025 : Les fournisseurs européens Bottero, Antonini, Zecchetti et Tiama ont signé des accords clés en main avec ENVIBOL pour une expansion de 120 tonnes par jour à Zudáñez, créant 150 postes directs.

- Novembre 2024 : Le Proyecto Basura 0 de Swisscontact est entré en phase 2, développant les pilotes d'économie circulaire et rédigeant des réglementations nationales de responsabilité élargie des producteurs prévues pour un déploiement en 2026.

Périmètre du rapport sur le marché du verre d'emballage en Bolivie

Les emballages en verre, notamment les bouteilles et les bocaux, sont fabriqués en verre, à l'exclusion des vitres et autres produits en verre non destinés à l'emballage. Leur inertie chimique, leur stérilité et leur imperméabilité en font un choix privilégié dans les secteurs des boissons alcoolisées et non alcoolisées. Apprécié pour sa transparence et son inertie, l'emballage en verre joue un rôle crucial dans la préservation de la qualité et de l'intégrité de son contenu.

Le marché du verre d'emballage en Bolivie est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des données de taille en volume (kilotonnes) pour tous les segments susmentionnés.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles répond le rapport

Quel est le volume prévu pour le secteur du verre d'emballage en Bolivie d'ici 2031 ?

Le marché devrait atteindre 290,73 kilotonnes d'ici 2031, progressant à un TCAC de 3,86 % sur la période 2026-2031 à partir de 240,36 kilotonnes en 2026.

Quel segment détient la plus grande part de la demande de verre d'emballage en Bolivie ?

Les boissons sont en tête avec une part de 42,98 % en 2025, portées par la bière nationale et les marques artisanales émergentes.

Pourquoi le verre blanc est-il privilégié en Bolivie ?

La transparence du verre blanc améliore la visibilité du produit et soutient les économies d'échelle, lui conférant une part de 46,92 % en 2025.

Comment les politiques de durabilité influencent-elles les choix d'emballage ?

Les règles de responsabilité élargie des producteurs et les lignes de recyclage financées par la Banque interaméricaine de développement favorisent le verre recyclable par rapport au plastique à usage unique, poussant les marques vers les emballages en verre.

Quels projets logistiques pourraient réduire les coûts d'exportation pour le verre bolivien ?

L'achèvement du chemin de fer biocéanique de 14 milliards USD devrait réduire le délai de livraison de porte à port de 67 à 42 jours, améliorant la compétitivité à l'exportation.

Qui sont les principaux producteurs de verre nationaux ?

ENVIBOL, détenue par l'État, est en tête, tandis que Vidrio Lux, Fabrica Boliviana de Vidrios et VASA occupent des niches clés dans les secteurs des boissons, de l'alimentation et des cosmétiques.

Dernière mise à jour de la page le: