Taille et part du marché du chewing-gum

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.91 Milliards de dollars |

| Taille du Marché (2031) | 18.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.91% CAGR |

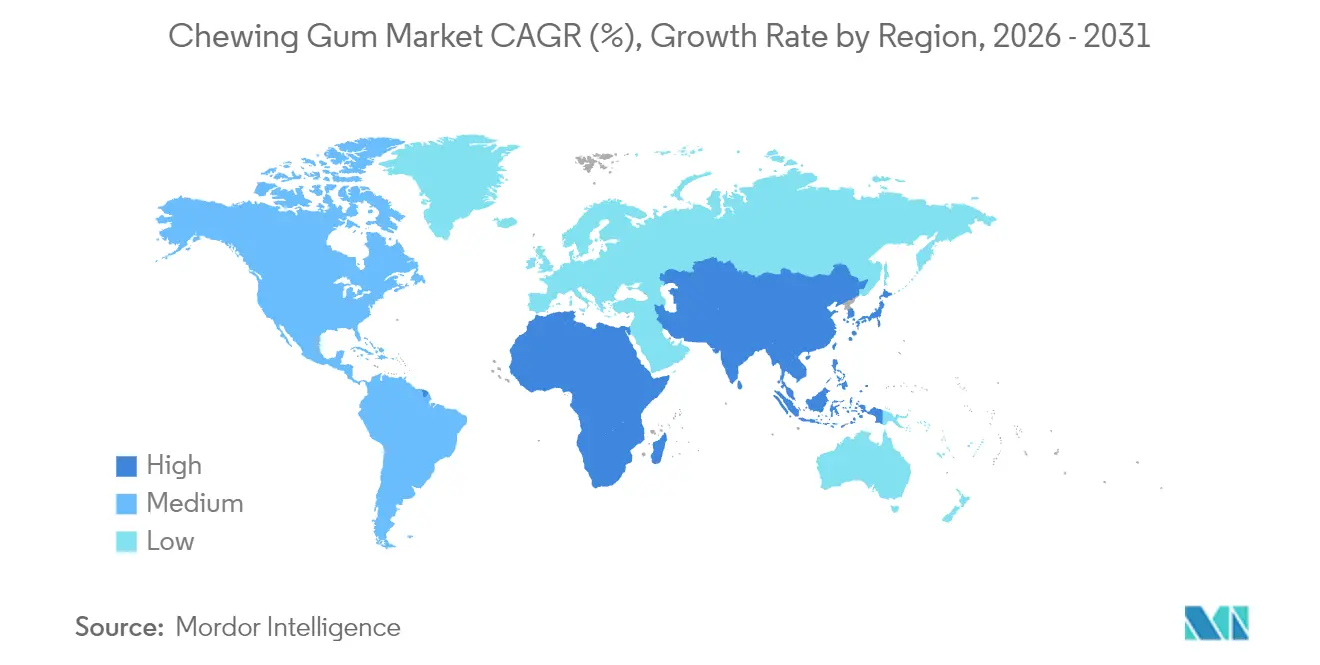

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

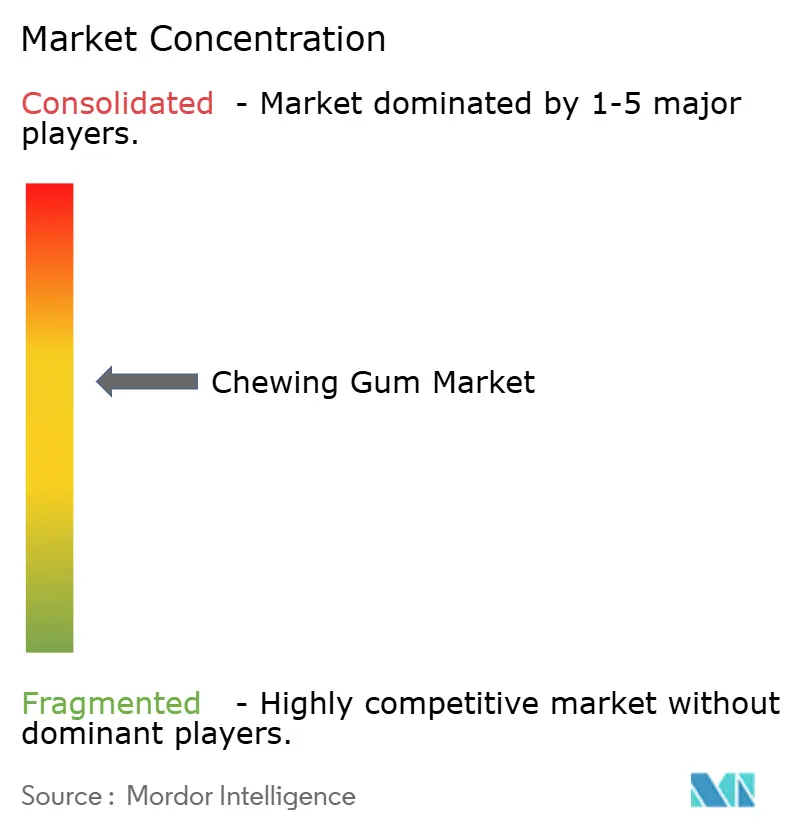

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chewing-gum par Mordor Intelligence

La taille du marché du chewing-gum était évaluée à 14,35 milliards USD en 2025 et devrait croître de 14,91 milliards USD en 2026 pour atteindre 18,06 milliards USD d'ici 2031, à un TCAC de 3,91 % au cours de la période de prévision (2026-2031). Cette croissance est portée par la préférence croissante pour les formulations sans sucre, l'intégration accrue d'ingrédients fonctionnels et la tendance continue aux achats impulsifs dans les points de vente modernes. Les fabricants se concentrent sur des innovations telles que les édulcorants à étiquette propre, les emballages recyclables et la commodité numérique pour maintenir leur présence en rayon et soutenir des stratégies de tarification premium. Par ailleurs, les préoccupations environnementales croissantes incitent les producteurs à explorer des bases de gomme biodégradables et à fournir des directives d'élimination plus claires pour relever les défis liés à la durabilité. Les dynamiques régionales révèlent des schémas de croissance variés. L'Amérique du Nord est en tête de la consommation par habitant, reflétant un marché mature avec une demande stable. Pendant ce temps, la région Asie-Pacifique s'impose comme un moteur de croissance clé, portée par une urbanisation rapide, des campagnes de marketing efficaces sur les réseaux sociaux et des revenus disponibles en hausse, qui attirent chaque année un nombre significatif de nouveaux consommateurs.

Principaux enseignements du rapport

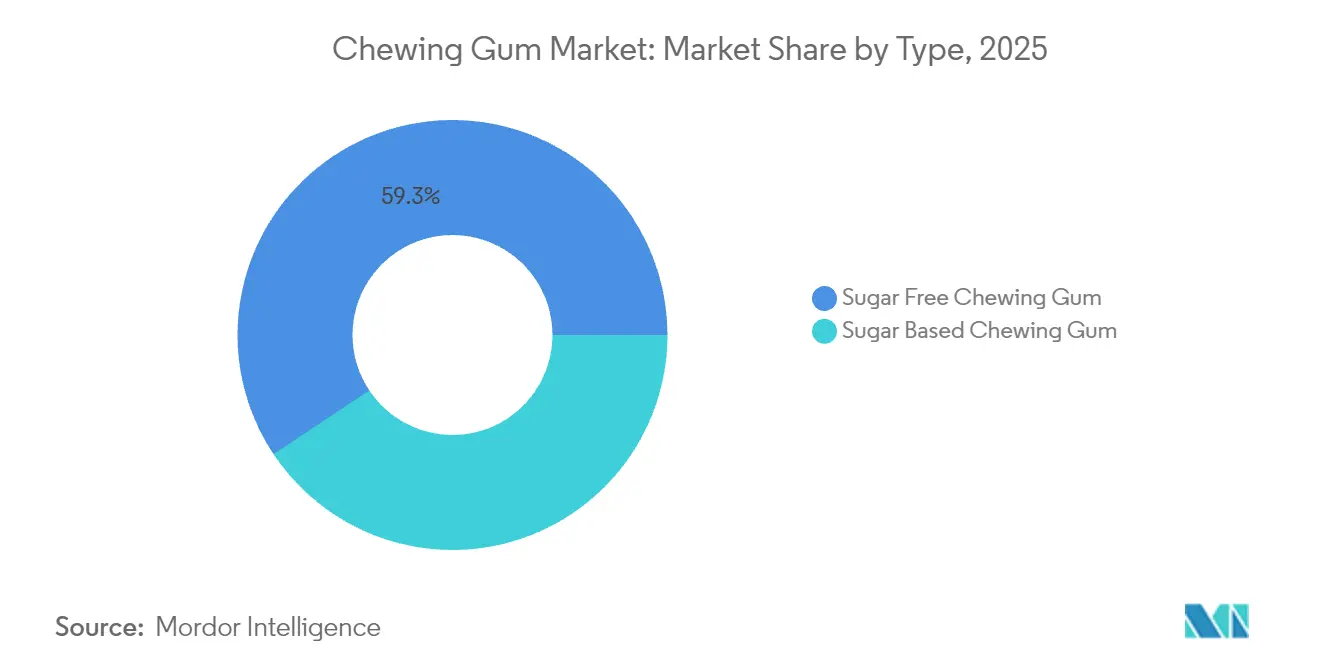

- Par type, le segment sans sucre a dominé le marché du chewing-gum avec une part de marché de 59,34 % en 2025, et devrait afficher la croissance la plus rapide avec un TCAC de 4,43 % jusqu'en 2031.

- Par emballage, les sachets ont capté 49,48 % des revenus en 2025 et devraient se développer à un TCAC de 6,58 % jusqu'en 2031.

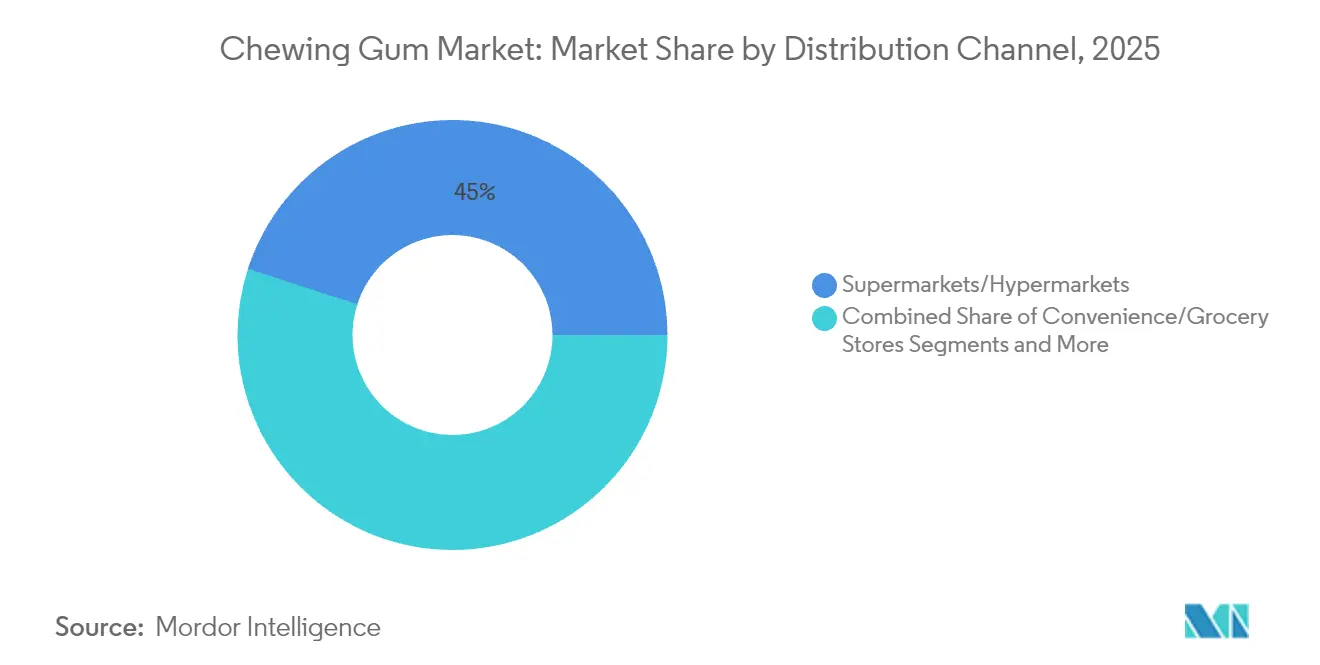

- Par canal de distribution, les supermarchés et hypermarchés détenaient une part de 45,02 % de la taille du marché du chewing-gum en 2025 ; le commerce en ligne devrait progresser à un TCAC de 5,89 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord représentait 34,05 % des revenus mondiaux en 2025 ; l'Asie-Pacifique est en bonne voie pour un TCAC de 5,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du chewing-gum

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La demande croissante de chewing-gums sans sucre soutient une consommation soucieuse de la santé. | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| L'innovation en matière de saveurs attire les consommateurs jeunes et aventureux. | +0.8% | Mondial, avec un accent sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Le format compact et pratique stimule la consommation nomade. | +0.6% | Mondial, avec l'impact le plus élevé dans les centres urbains | Moyen terme (2-4 ans) |

| Le marketing axé sur les bienfaits bucco-dentaires stimule l'usage quotidien. | +0.7% | Amérique du Nord, Europe et marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Le développement des ventes en ligne et en commerces de proximité améliore l'accessibilité. | +0.5% | Mondial, avec la croissance la plus forte sur les marchés émergents | Court terme (≤ 2 ans) |

| Les achats impulsifs aux caisses soutiennent des volumes de ventes élevés. | +0.4% | Mondial, avec un accent sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La demande croissante de chewing-gums sans sucre soutient une consommation soucieuse de la santé.

Le marché du chewing-gum connaît une croissance significative, portée par la popularité croissante des options sans sucre. Cette croissance reflète une évolution plus large des consommateurs vers la santé et le bien-être, les personnes recherchant des produits qui soutiennent des modes de vie plus sains. Les gommes fonctionnelles, un segment en expansion rapide, suscitent un intérêt croissant en raison de leurs avantages supplémentaires par rapport au chewing-gum traditionnel. La forte performance du segment sans sucre est soutenue par des preuves cliniques, comme une étude de 2023 publiée par Nutraceutical Business Review, qui a rapporté que 90 % des utilisateurs de gommes fonctionnelles conçues pour réduire les envies de sucre ont connu une perte de poids. Pour répondre à cette demande croissante, les principaux fabricants reformulent leurs produits existants et lancent des options innovantes avec des avantages spécifiques pour la santé. Ces efforts s'alignent non seulement sur les préférences des consommateurs, mais positionnent également ces produits comme des offres premium, permettant aux entreprises d'atteindre des marges bénéficiaires plus élevées. Bien que le développement d'édulcorants naturels nécessite des investissements accrus en R&D, cette stratégie souligne l'orientation du marché vers la satisfaction des besoins changeants des consommateurs et la capitalisation sur la tendance croissante à la conscience sanitaire.

L'innovation en matière de saveurs attire les consommateurs jeunes et aventureux.

L'innovation en matière de saveurs est devenue un facteur déterminant pour acquérir un avantage concurrentiel, contribuant de manière significative à la trajectoire de croissance du marché tout en captant efficacement l'attention des jeunes consommateurs. Les principaux fabricants s'éloignent de plus en plus des saveurs traditionnelles à la menthe et aux fruits, s'aventurant dans des offres exotiques, saisonnières et en édition limitée conçues pour créer des expériences uniques et partageables qui résonnent fortement sur les plateformes de réseaux sociaux. De plus, les entreprises explorent des profils de saveurs fonctionnels en incorporant des adaptogènes, des nootropiques et des extraits botaniques, qui non seulement améliorent l'attrait sensoriel, mais s'alignent également sur la demande croissante des consommateurs pour des avantages orientés vers la santé. L'importance stratégique de l'innovation en matière de saveurs est particulièrement évidente sur les marchés d'Asie-Pacifique, où les consommateurs présentent une plus grande propension à expérimenter de nouvelles expériences gustatives. Les préférences de saveurs diverses et dynamiques de cette région présentent des opportunités significatives pour le développement de produits spécifiques au marché. Ces innovations adaptées localement servent souvent de terrain d'essai, les produits réussis étant adaptés pour une distribution mondiale plus large, amplifiant ainsi leur impact sur la croissance globale du marché.

Le format compact et pratique stimule la consommation nomade.

La portabilité du chewing-gum en fait un produit parfaitement adapté à la tendance croissante de la consommation nomade, qui continue de gagner du terrain auprès des consommateurs. Les innovations en matière d'emballage ont encore amplifié cet avantage en améliorant la commodité et en répondant aux préoccupations liées à la durabilité. En 2024, le segment des sachets domine le marché avec une part de 50,05 %, porté par l'adoption de matériaux recyclables et de designs faciles à ouvrir qui améliorent l'utilisabilité tout en préservant l'identité de la marque. Ces avancées répondent non seulement aux attentes des consommateurs soucieux de l'environnement, mais améliorent également l'expérience utilisateur globale. Les fabricants positionnent stratégiquement le chewing-gum comme une alternative de collation fonctionnelle, offrant des avantages tels que la fraîcheur de l'haleine, la réduction du stress et l'amélioration de l'énergie, tout en évitant la teneur calorique élevée des collations traditionnelles. Cette approche est particulièrement efficace sur les marchés urbains, où les consommateurs contraints par le temps privilégient des solutions portables et pratiques qui s'intègrent parfaitement à leurs modes de vie trépidants. En s'alignant sur ces préférences consommateurs en évolution, le marché du chewing-gum est bien positionné pour une croissance durable.

Le marketing axé sur les bienfaits bucco-dentaires stimule l'usage quotidien.

Les efforts de marketing stratégiques ont réussi à repositionner le chewing-gum, le faisant passer d'une indulgence occasionnelle à un élément essentiel des routines quotidiennes de soins bucco-dentaires, en mettant en avant ses bienfaits pour la santé bucco-dentaire. Les professionnels dentaires soutiennent largement ce changement, reconnaissant le rôle du chewing-gum sans sucre dans la stimulation de la production de salive, qui neutralise les acides et protège l'émail dentaire. Les fabricants tirent parti de cette validation clinique en incorporant des ingrédients actifs tels que le xylitol, dont les propriétés anti-caries sont prouvées, et en formant des partenariats de co-branding avec des marques de soins bucco-dentaires établies pour renforcer leur crédibilité. Ce positionnement axé sur la santé crée non seulement un moteur convaincant pour les occasions d'utilisation, mais encourage également de multiples moments de consommation tout au long de la journée. En conséquence, les taux de consommation par habitant augmentent sur les marchés matures, où la croissance globale de la confiserie a stagné, offrant une opportunité de croissance significative pour le marché du chewing-gum.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les préoccupations sanitaires liées aux ingrédients synthétiques réduisent la confiance envers les chewing-gums traditionnels | -0.7% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| La préférence croissante pour les collations naturelles limite l'attrait du chewing-gum | -0.5% | Mondial, avec un accent sur les marchés développés | Moyen terme (2-4 ans) |

| Les complexités réglementaires mettent à l'épreuve l'innovation et les allégations d'étiquetage | -0.4% | Mondial, avec un impact variable selon les régions en fonction des cadres réglementaires | Long terme (≥ 4 ans) |

| Les préoccupations environnementales liées à la base de gomme non biodégradable freinent les ventes | -0.6% | Mondial, avec l'impact le plus fort en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations sanitaires liées aux ingrédients synthétiques réduisent la confiance envers les chewing-gums traditionnels.

L'examen croissant des ingrédients synthétiques par les consommateurs constitue un frein important pour le marché. Cette préoccupation va au-delà de la teneur en sucre pour inclure les édulcorants artificiels, les arômes et, surtout, les polymères à base de pétrole utilisés dans les bases de gomme conventionnelles. Une étude menée par l'Université de Californie à Los Angeles (UCLA) en mars 2025 a mis cette question en lumière, révélant que le chewing-gum peut libérer des microplastiques dans la salive. La recherche a révélé qu'un seul morceau de chewing-gum pouvait libérer jusqu'à 3 000 particules de microplastiques, suscitant l'inquiétude des consommateurs. Cette prise de conscience croissante est particulièrement prononcée parmi les consommateurs soucieux de leur santé, qui constituent généralement le public cible des produits de chewing-gum premium et fonctionnels[1]Société américaine de chimie, "Le chewing-gum peut libérer des microplastiques dans la salive, selon une étude pilote", www.acs.org. En réponse, les fabricants reformulent de plus en plus leurs produits pour présenter des étiquettes plus propres et des alternatives naturelles. Cependant, ces efforts s'accompagnent de défis techniques importants et de coûts de production plus élevés, qui exercent une pression sur les marges bénéficiaires. Cette contrainte financière limite la capacité des fabricants à investir dans d'autres domaines d'innovation, compliquant davantage leurs efforts pour répondre aux demandes évolutives des consommateurs.

La préférence croissante pour les collations naturelles limite l'attrait du chewing-gum.

La préférence croissante des consommateurs pour des options de collations naturelles et peu transformées pose des défis à la croissance du marché du chewing-gum. Ce changement est particulièrement évident chez les consommateurs millennials et de la génération Z, qui exigent des produits avec des ingrédients reconnaissables et une traçabilité transparente. Les produits de chewing-gum traditionnels, souvent critiqués pour leur composition artificielle, perdent de leur attrait auprès de ces groupes démographiques. Ce paysage changeant a créé des opportunités pour des acteurs émergents comme Simply Gum et PUR Company, qui mettent en avant des ingrédients d'origine végétale dans leurs produits, comme le chewing-gum sans sucre Simply et un approvisionnement durable pour répondre aux attentes évolutives des consommateurs. Cependant, ces alternatives naturelles font face à des défis notables. Reproduire la texture, la longévité des saveurs et la stabilité en rayon des chewing-gums conventionnels reste un obstacle important. De plus, atteindre des prix compétitifs est difficile, limitant leur capacité à capitaliser pleinement sur la demande croissante de produits naturels. Malgré ces obstacles, ces marques gagnent progressivement du terrain dans un segment de niche. Leurs progrès soulignent le potentiel de croissance supplémentaire à mesure qu'elles continuent de relever ces défis et d'affiner leurs offres pour s'aligner sur les préférences des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le sans sucre mène la transformation du marché

En 2025, le chewing-gum sans sucre a dominé le marché, captant une part notable de 59,34 %. Avec un TCAC projeté de 4,43 % de 2026 à 2031, il est en passe de consolider sa position de segment à la croissance la plus rapide. Cette montée en popularité est largement attribuée à de solides recommandations cliniques et au soutien d'organisations de santé de premier plan. Notamment, l'Association dentaire américaine, après examen des preuves cliniques, a décerné son Sceau d'acceptation à plusieurs marques de chewing-gum sans sucre, dont Orbit et Trident. Leurs conclusions ont mis en évidence que mâcher du chewing-gum sans sucre pendant seulement 20 minutes après un repas peut prévenir les caries en stimulant le flux salivaire, en réduisant les acides de la plaque dentaire et en renforçant les dents. De plus, des recherches cliniques soulignent que le chewing-gum sans sucre peut réduire notablement le Streptococcus mutans, la principale bactérie liée aux caries dentaires. S'ajoutant à cet élan, l'Organisation mondiale de la santé recommande de maintenir la consommation de sucres libres en dessous de 10 % de la consommation totale d'énergie (environ 50 grammes pour les adultes), renforçant ainsi l'argument en faveur des options sans sucre.

De plus, ses avantages fonctionnels croissants et son solide soutien clinique ont propulsé sa croissance, lui permettant d'occuper une position premium sur le marché. L'Académie américaine de dentisterie pédiatrique souligne l'efficacité du xylitol, notamment à des doses quotidiennes de 5 à 10 grammes. Des études le confirment, montrant des taux de réduction des caries entre 30 % et 85 % avec une utilisation régulière. Le Service de santé indien souligne également les avantages du xylitol, notant son rôle dans la limitation de la croissance des streptocoques mutans et le renforcement de la reminéralisation dentaire. Ils soulignent également que lorsque les mères consomment du chewing-gum au xylitol, on observe une diminution marquée du transfert de bactéries responsables des caries à leurs enfants, entraînant moins de caries. Par ailleurs, l'Association américaine du diabète approuve des édulcorants tels que l'aspartame, la saccharine, le sucralose et la stévia, couramment présents dans les chewing-gums sans sucre. Elle met en avant les doubles avantages de ces édulcorants : ils n'élèvent pas la glycémie et peuvent contribuer à la gestion du diabète, ouvrant la voie à leur utilisation au-delà des seuls articles de confiserie.

Par emballage : les sachets dominent un marché axé sur la commodité

Les sachets, avec une part de marché de 49,48 % en 2025, dominent non seulement le paysage des emballages, mais se distinguent également comme le segment à la croissance la plus rapide, avec un TCAC projeté de 6,58 % de 2026 à 2031. Cette progression souligne un changement clair des consommateurs vers des emballages portables et pratiques, reflétant les modes de vie mobiles d'aujourd'hui et la consommation nomade. Les sachets excellent dans la protection des produits tout en garantissant la portabilité, répondant aux besoins des consommateurs pressés qui recherchent des solutions de collation pratiques. De plus, les initiatives de bien-être au travail menées par les gouvernements et les directives sanitaires ont renforcé l'essor des emballages à portions contrôlées, favorisant une consommation responsable sans sacrifier la commodité, consolidant ainsi le leadership des sachets sur le marché.

La Commission fédérale du commerce impose que les allégations de marketing environnemental, notamment celles liées à la recyclabilité et aux avantages environnementaux, soient étayées par des preuves scientifiques crédibles, garantissant que les spécialistes du marketing n'induisent pas les consommateurs en erreur. Pendant ce temps, la directive de l'Union européenne sur les plastiques à usage unique stimule l'innovation de matériaux d'emballage alternatifs. Ces matériaux préservent non seulement la fraîcheur des produits, mais respectent également les normes de recyclabilité, offrant aux fabricants un avantage concurrentiel en alliant durabilité et performance. De plus, les incitations fiscales gouvernementales pour les emballages recyclables, juxtaposées aux pénalités pour les déchets non recyclables, orientent le marché vers des formats de sachets qui privilégient les considérations de fin de vie, alignant la croissance économique avec la responsabilité environnementale.

Par canal de distribution : le commerce de détail traditionnel maintient son leadership

En 2025, les supermarchés et hypermarchés détiennent une part dominante de 45,02 % du marché, utilisant habilement des placements stratégiques de produits et une compréhension des habitudes d'achat des consommateurs pour mener les ventes de chewing-gum, en capitalisant sur les achats impulsifs. Les recherches de la Commission fédérale du commerce soulignent le pouvoir durable des placements aux caisses pour stimuler les achats impulsifs, une tendance qui persiste même lorsque les modes de paiement et les habitudes d'achat évoluent vers des transactions plus rapides. Pendant ce temps, les agences gouvernementales dédiées à la protection des consommateurs ont mis en place des directives transparentes pour le marketing au point de vente. Ces directives maintiennent non seulement la transparence, mais garantissent également que les stratégies d'achat impulsif restent bénéfiques pour les détaillants et les fabricants. De plus, les partenariats de gestion des catégories jouent un rôle central, en affinant les assortiments et les placements de produits. Cette collaboration renforce l'efficacité du canal, même face à l'évolution des comportements des consommateurs et à la concurrence croissante des formats de vente au détail alternatifs.

Les boutiques de vente en ligne sont appelées à être le canal de distribution à la croissance la plus rapide, avec un TCAC projeté de 5,89 % de 2026 à 2031. Cette croissance est alimentée par l'adoption généralisée du commerce numérique et les initiatives gouvernementales favorables qui soutiennent le développement du commerce électronique tout en accordant la priorité à la protection des consommateurs. Les programmes de la Small Business Administration, visant à renforcer la participation aux marchés numériques, ont été une aubaine pour les fabricants de chewing-gum fonctionnel et premium. Ces programmes permettent aux fabricants de se connecter avec des segments de consommateurs spécifiques, en offrant des informations détaillées sur les produits et un marketing ciblé. De telles stratégies justifient efficacement une tarification premium pour les produits présentant des avantages distincts pour la santé. De plus, les réglementations gouvernementales protégeant les droits des consommateurs dans les transactions en ligne, englobant des directives complètes sur le commerce électronique et des lois de protection des consommateurs spécifiques aux États, ont favorisé la confiance dans les achats numériques. Cette confiance facilite non seulement l'entrée sur le marché des produits de spécialité, mais souligne également l'importance de la protection des consommateurs. Les initiatives du Département du commerce, axées sur la facilitation du commerce numérique, ont supprimé les obstacles au commerce électronique transfrontalier. Ces progrès permettent aux fabricants d'accéder directement aux marchés mondiaux via des plateformes numériques, en contournant les intermédiaires de distribution traditionnels. Parallèlement, les améliorations des services postaux ont rendu les achats de chewing-gum en ligne financièrement attractifs pour les consommateurs, notamment pour les articles de spécialité introuvables dans les points de vente conventionnels.

Analyse géographique

En 2025, l'Amérique du Nord domine le marché mondial du chewing-gum avec une part de 34,05 %, portée par une forte préférence des consommateurs pour les variétés de chewing-gum sans sucre et fonctionnelles qui s'alignent sur l'intérêt croissant de la région pour la santé et le bien-être. Les États-Unis mènent la consommation régionale, excellant particulièrement dans le segment premium, où les consommateurs sont prêts à payer un prix élevé pour des saveurs innovantes et des avantages fonctionnels supplémentaires. Le Canada reflète les tendances américaines avec une forte inclination vers les produits axés sur la santé, tandis que le Mexique présente une préférence pour les chewing-gums traditionnels à base de sucre et les saveurs fruitées, reflétant ses préférences gustatives régionales distinctes.

L'Asie-Pacifique s'impose comme la région à la croissance la plus rapide sur le marché du chewing-gum, avec un TCAC projeté de 5,61 % de 2026 à 2031. Cette croissance est alimentée par une urbanisation rapide, des revenus disponibles croissants et une sensibilisation accrue à la santé sur les marchés clés. Le Japon se distingue par sa base de consommateurs sophistiquée, qui exige des saveurs innovantes et des avantages fonctionnels, tandis que la Corée du Sud montre un intérêt croissant pour les formulations améliorant la beauté et les soins bucco-dentaires. L'Europe continue de détenir une position significative sur le marché du chewing-gum, portée par une forte demande de produits premium et respectueux de l'environnement. L'Allemagne met l'accent sur les avantages fonctionnels, le Royaume-Uni se concentre sur la durabilité et la France privilégie des profils de saveurs sophistiqués. Les marchés d'Europe de l'Est montrent également un potentiel, car la hausse des revenus disponibles stimule la demande de produits premium, bien que la sensibilité aux prix reste une considération clé dans ces économies en développement.

L'Amérique du Sud présente un fort lien culturel avec le chewing-gum, le Brésil menant la consommation régionale, suivi de l'Argentine et de la Colombie. La région montre une préférence marquée pour les saveurs fruitées et les occasions de consommation sociale, incitant les fabricants à développer des produits adaptés aux goûts locaux et aux contextes d'utilisation. Le Moyen-Orient et l'Afrique représentent des opportunités émergentes, caractérisées par un développement de marché inégal. L'Afrique du Sud mène le marché subsaharien avec une consommation urbaine croissante, tandis que les pays d'Afrique du Nord présentent des préférences influencées par les profils de saveurs méditerranéens. Dans toutes les régions, la tendance vers les formulations sans sucre prend de l'ampleur, bien que le taux d'adoption varie en fonction de la sensibilisation locale à la santé et des conditions économiques.

Paysage concurrentiel

Le marché mondial du chewing-gum est modérément consolidé, avec des acteurs majeurs tels que Mondelez International Inc., Mars, Incorporated, Perfetti Van Melle Group BV, Lotte Corporation et The Hershey Company menant le marché. Ces entreprises maintiennent leur domination grâce à de vastes réseaux de distribution, une forte notoriété de marque et une innovation produit continue. Cependant, le marché comprend également plusieurs acteurs régionaux et de niche, notamment dans les économies émergentes, qui se concentrent sur la satisfaction des préférences de saveurs locales et l'offre d'options abordables pour attirer les consommateurs sensibles aux prix.

Des opportunités de croissance émergent dans les domaines de la durabilité et de la fonctionnalité. Les acteurs plus petits gagnent du terrain en introduisant des alternatives de chewing-gum naturelles et biodégradables qui répondent aux préoccupations environnementales croissantes mises en évidence par les agences gouvernementales et les organisations environnementales. Ces entreprises se distinguent en utilisant des ingrédients propres et respectueux de l'environnement et en positionnant leurs produits comme écologiquement responsables. Cette stratégie s'aligne sur les objectifs de durabilité des gouvernements et la demande croissante des consommateurs pour des produits plus verts, donnant à ces acteurs un avantage concurrentiel sur le marché.

L'adoption des technologies transforme l'industrie, les entreprises établies investissant dans des techniques de formulation avancées pour améliorer la texture et la libération des saveurs des chewing-gums sans sucre. Ces innovations aident également les entreprises à se conformer à des normes réglementaires de plus en plus strictes en matière de sécurité des ingrédients et d'impact environnemental. Le marché évolue vers des produits axés sur la santé et durables, sous l'impulsion des exigences réglementaires et des préférences des consommateurs pour des chewing-gums offrant des avantages fonctionnels tout en réduisant leur empreinte environnementale.

Leaders de l'industrie du chewing-gum

Mars, Incorporated

Mondelez International Inc.

Perfetti Van Melle Holding B.V.

Lotte Corporation

Grupo Arcor S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Trident Vibes a lancé son chewing-gum sans sucre à la barbe à papa sur le marché national de la vente au détail, disponible en bouteille de 40 pièces, à la suite d'une sortie exclusive réussie chez un grand détaillant américain. Selon la marque, ce nouveau chewing-gum offre un goût sucré et nostalgique de barbe à papa avec une recette sans sucre, ciblant à la fois les consommateurs soucieux de leur santé et les jeunes publics, notamment la génération Z.

- Avril 2025 : Milliways, une marque britannique de chewing-gum sans plastique, s'est lancée sur le marché français en proposant un chewing-gum d'origine végétale et biodégradable comme alternative aux chewing-gums conventionnels à base de plastique. La marque a introduit de nouvelles saveurs inspirées des goûts français — Fraise, Cerise et Menthe Eucalyptus — aux côtés de ses variétés classiques à la menthe, disponibles en paquets de 10 et 30 pièces dans les principaux détaillants français.

- Février 2025 : Mars Wrigley a lancé le chewing-gum Extra Refreshers Pastèque Framboise, un produit sans sucre disponible à l'échelle nationale en paquets de sept et 30 pièces, soutenu par une campagne marketing de 4,5 millions GBP. Selon la marque, il s'agit du premier chewing-gum de ce type, créé en réponse à la popularité croissante des saveurs fruitées, et il vise à attirer les jeunes acheteurs et de nouveaux consommateurs dans la catégorie des chewing-gums.

- Mai 2024 : Gandour a lancé son chewing-gum sans sucre dans une variété de saveurs, notamment des classiques comme le mastic, la menthe poivrée et la menthe verte, ainsi que de nouvelles options originales, dans le but de proposer des choix plus sains aux consommateurs. Selon la marque, ce lancement s'aligne sur la demande croissante de produits sans sucre motivée par des préoccupations de santé telles que le diabète et l'accent mis sur les soins bucco-dentaires, offrant des alternatives qui aident à réduire la consommation de sucre et à soutenir la santé dentaire.

Portée du rapport mondial sur le marché du chewing-gum

Les gommes sont des substances cohésives fabriquées avec des ingrédients tels que la sève de latex, qui est combinée avec des arômes et des édulcorants. Les gommes sont conçues pour être mâchées sans être avalées. Le marché du chewing-gum est segmenté par type, canal de distribution et géographie. Par type de produit, le marché est segmenté en chewing-gums sans sucre et en chewing-gums sucrés. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, commerces de proximité, magasins spécialisés, boutiques de vente en ligne et autres canaux de distribution. Le rapport fournit également une analyse des tendances émergentes et établies en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient et en Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Chewing-gum à base de sucre |

| Chewing-gum sans sucre |

| Sachets |

| Bouteille |

| Boîte |

| Autres |

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Chewing-gum à base de sucre | |

| Chewing-gum sans sucre | ||

| Par emballage | Sachets | |

| Bouteille | ||

| Boîte | ||

| Autres | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché du chewing-gum ?

La taille du marché du chewing-gum s'élève à 14,91 milliards USD en 2026, reflétant une demande soutenue pour les formulations sans sucre et fonctionnelles.

Quel type de produit domine les ventes mondiales ?

Le chewing-gum sans sucre domine avec une part de marché de 59,34 % en 2025, une position renforcée par les recommandations en matière de santé dentaire et les édulcorants à étiquette propre.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 5,61 % de 2026 à 2031, en raison de la hausse des revenus disponibles, des modes de vie urbains et de l'attrait pour de nouvelles saveurs.

Comment les détaillants adaptent-ils les ventes par impulsion à mesure que les caisses en libre-service se développent ?

Les supermarchés déploient des présentoirs secondaires de chewing-gum à proximité des boissons à emporter, des rayons santé et bien-être, et des promotions via les applications de fidélité afin de maintenir la visibilité malgré la réduction du temps passé aux caisses.

Dernière mise à jour de la page le: