Taille et part du marché nord-américain du chewing-gum sans sucre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

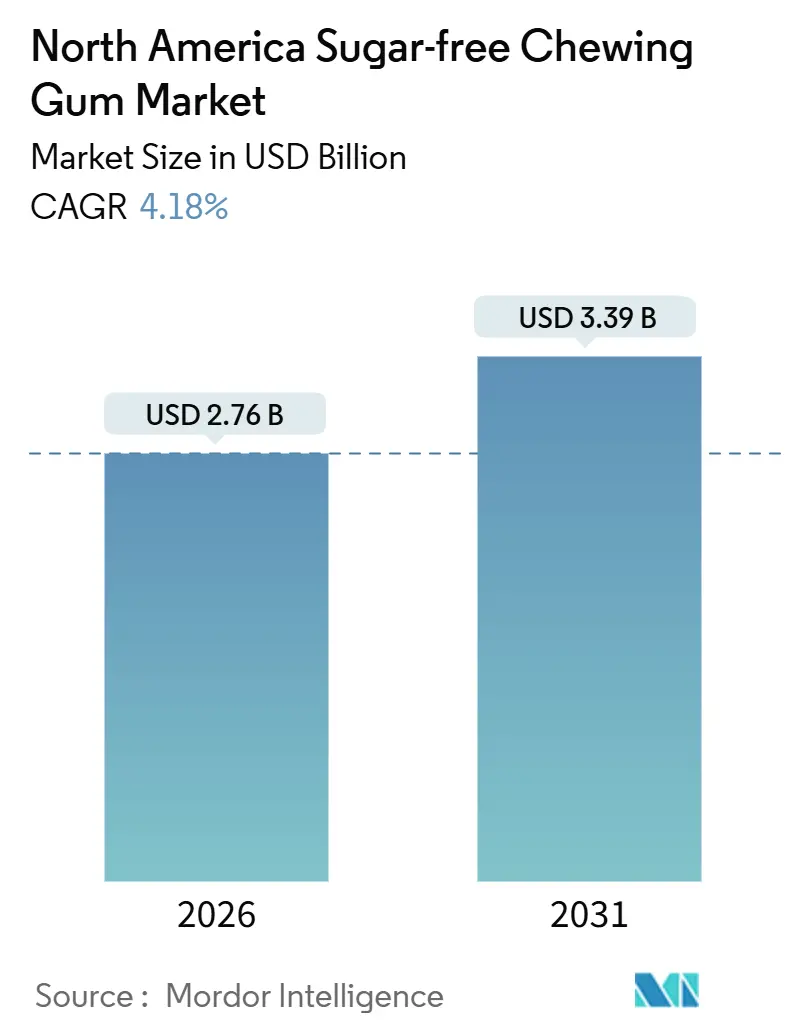

| Taille du Marché (2026) | 2.76 Milliards de dollars |

| Taille du Marché (2031) | 3.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

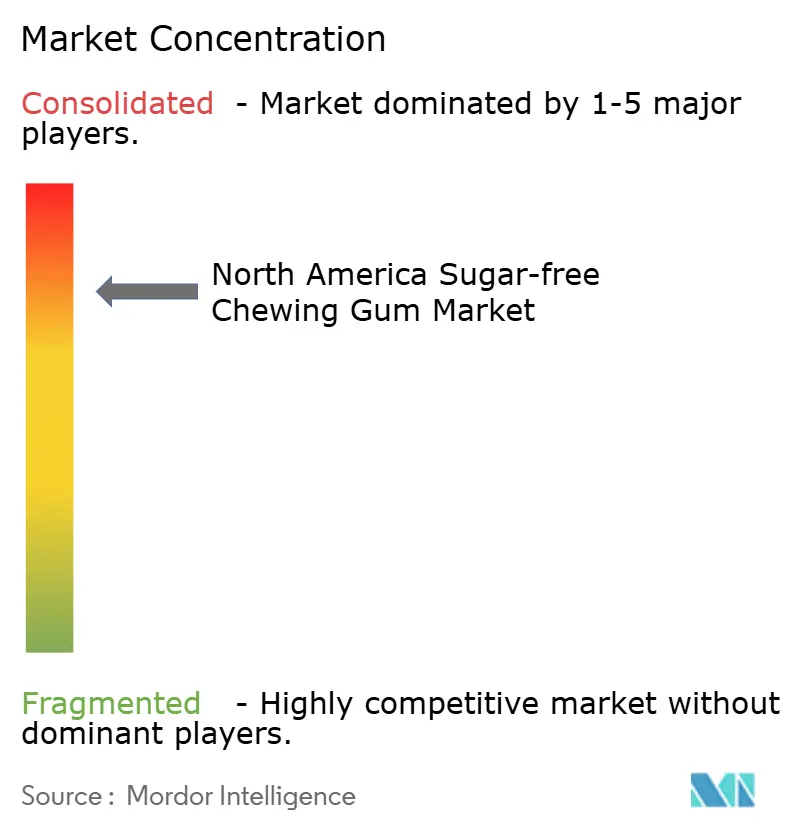

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain du chewing-gum sans sucre par Mordor Intelligence

Le marché nord-américain du chewing-gum sans sucre devrait atteindre 2,76 milliards USD d'ici 2026 et progresser jusqu'à 3,39 milliards USD d'ici 2031, enregistrant un CAGR de 4,18 % au cours de la période de prévision. Cette croissance met en évidence la transformation du chewing-gum sans sucre, passant d'un produit dentaire de niche à un élément régulier des routines quotidiennes de bien-être. Des facteurs tels que les recommandations cliniques, les liens avec la santé comportementale et les formats pratiques l'ont rendu populaire sur les lieux de travail, lors des trajets domicile-travail, dans les écoles et dans les salles de sport. L'approbation par l'Association dentaire américaine du chewing-gum au xylitol renforce sa réputation en matière de soins bucco-dentaires, tandis que les recommandations des Centres pour le contrôle et la prévention des maladies concernant le chewing-gum à la nicotine le positionnent à l'intersection de la santé dentaire et comportementale. Des innovations telles que les sachets refermables pour les chewing-gums en cubes, l'adoption d'édulcorants à étiquette propre et l'essor des abonnements directs aux consommateurs stimulent la demande. Pour rester compétitives, les entreprises se concentrent sur l'amélioration des arômes et des caractéristiques fonctionnelles afin de maintenir leur présence en rayon face aux concurrents axés sur le naturel et le bien-être.

Principaux enseignements du rapport

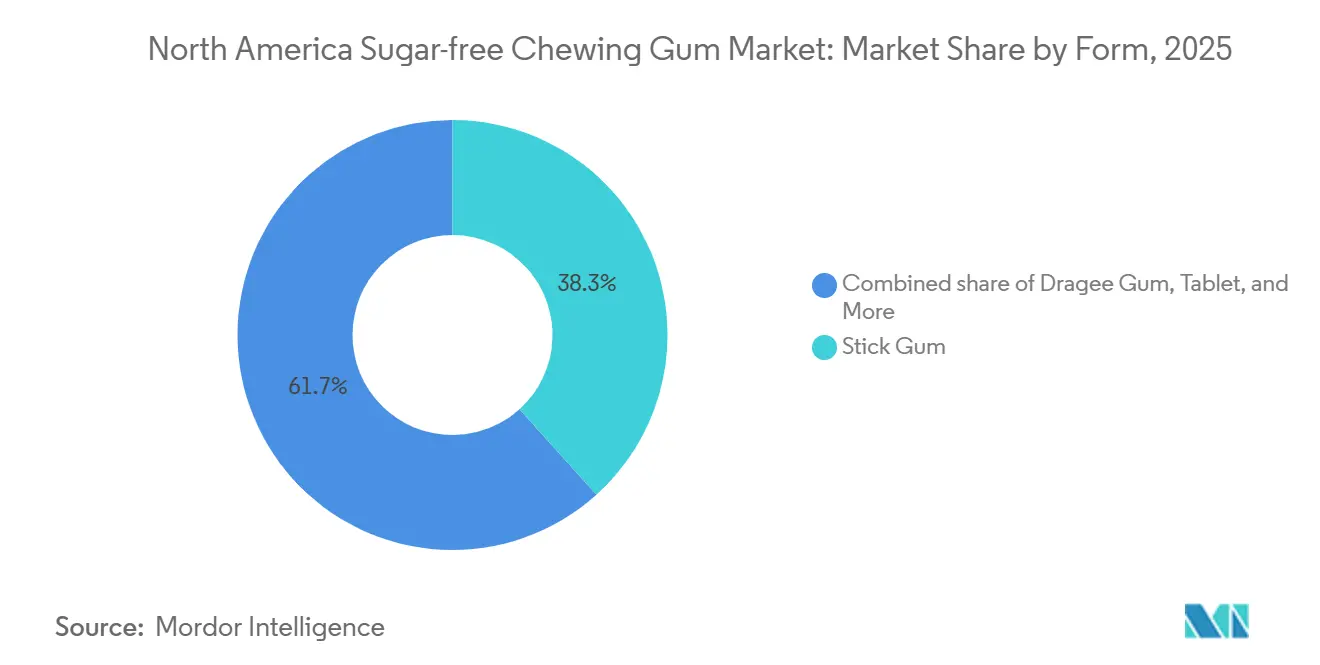

- Par forme, le chewing-gum en bâtonnet a dominé avec 38,32 % de la part du marché nord-américain du chewing-gum sans sucre en 2025, tandis que les chewing-gums moelleux/cubes progressent à un CAGR de 5,22 % jusqu'en 2031.

- Par type d'édulcorant, les édulcorants artificiels représentaient 57,43 % de la taille du marché nord-américain du chewing-gum sans sucre en 2025, tandis que les édulcorants naturels devraient progresser à un CAGR de 6,55 % jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés représentaient 46,76 % des revenus en 2025 ; les magasins de vente au détail en ligne enregistrent le CAGR projeté le plus élevé à 7,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché nord-américain du chewing-gum sans sucre

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Positionnement en matière de santé bucco-dentaire et recommandations dentaires | +0.9% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Adjacences entre le sevrage tabagique et la santé comportementale normalisant le chewing-gum en tant que quasi-produit de santé | +0.6% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Innovation en matière d'arômes et de formats | +0.8% | Amérique du Nord | Court terme (≤ 2 ans) |

| Commodité en déplacement et consommation discrète soutenant une utilisation à haute fréquence | +0.7% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Personnalisation et propositions segmentées | +0.5% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Étiquette propre et signaux naturels stimulant la croissance | +0.7% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Positionnement en matière de santé bucco-dentaire et recommandations dentaires

Le chewing-gum sans sucre a évolué d'une simple friandise à un élément essentiel de l'hygiène bucco-dentaire, grâce au soutien croissant des associations dentaires professionnelles. Ce changement a considérablement influencé le comportement d'achat des consommateurs. L'Association dentaire canadienne recommande le chewing-gum au xylitol comme mesure préventive de soins dentaires, soulignant sa capacité à empêcher Streptococcus mutans d'adhérer à l'émail dentaire, réduisant ainsi le risque de caries. Une revue systématique Cochrane de 2024 a confirmé que le chewing-gum contenant du xylitol peut réduire les caries dentaires chez les enfants de 13 % par rapport à ceux qui n'en utilisent pas, fournissant un soutien solide et fondé sur des preuves pour les allégations marketing. De même, l'Autorité européenne de sécurité des aliments a approuvé les bienfaits du xylitol pour la santé dentaire, harmonisant les normes réglementaires entre l'Amérique du Nord et l'Europe. Cette harmonisation réglementaire permet aux marques mondiales de promouvoir des allégations de santé cohérentes dans les deux régions. Grâce à cette validation clinique, le chewing-gum au xylitol est passé d'un achat occasionnel dans les rayons confiserie à un produit de premier plan dans les sections bien-être des pharmacies. Ce changement a non seulement élargi son potentiel de marché, mais a également justifié la tarification premium des formulations de chewing-gum enrichies en xylitol, en faisant un ajout précieux aux routines préventives de soins bucco-dentaires.

Adjacences entre le sevrage tabagique et la santé comportementale normalisant le chewing-gum en tant que quasi-produit de santé dans les paniers quotidiens

La thérapie de remplacement de la nicotine a redéfini le chewing-gum comme un moyen efficace d'administrer des médicaments, stimulant considérablement la popularité du marché du chewing-gum sans sucre. Les Centres pour le contrôle et la prévention des maladies (CDC) identifient le chewing-gum à la nicotine comme un outil clé pour le sevrage tabagique. Des recherches montrent que le chewing-gum à la nicotine à 4 mg, associé à un conseil comportemental, peut doubler les chances d'arrêter de fumer par rapport à un placebo. Le rapport du Chirurgien général américain de 2024 souligne le chewing-gum à la nicotine en vente libre comme une solution rentable et accessible, en particulier pour les populations à faibles revenus qui peuvent manquer d'accès aux traitements sur ordonnance. Ce changement a également modifié la perception de la mastication de chewing-gum dans les environnements professionnels. Auparavant considérée comme non professionnelle, elle est désormais perçue comme une habitude soucieuse de la santé. Capitalisant sur cette tendance, des marques comme NeuroGum et REV GUM ont introduit des chewing-gums sans sucre enrichis en caféine, L-théanine et vitamines B, les promouvant comme des produits améliorant la concentration et la productivité sur le lieu de travail. De plus, la politique 2024 de l'Académie américaine de dentisterie pédiatrique sur le chewing-gum au xylitol pour les enfants soutient son utilisation en tant que produit de santé préventive. Cette recommandation a élargi le rôle du chewing-gum au-delà de l'aide aux fumeurs adultes, en faisant un ajout précieux aux routines de santé et de bien-être familiales[1]Source : Académie américaine de dentisterie pédiatrique. "Politique sur l'utilisation du xylitol", aapd.org.

Innovation en matière d'arômes et de formats

Les fabricants adoptent des technologies d'encapsulation et des systèmes d'arômes multisensoriels pour faire face à la baisse de la consommation par habitant et attirer les jeunes consommateurs. En juillet 2024, Mars Wrigley a lancé EXCEL Refreshers, qui utilisent des agents de refroidissement microencapsulés pour libérer les arômes par étapes. Cette innovation offre une expérience aromatique de 30 minutes, nettement plus longue que la durée de 10 minutes des chewing-gums en pastilles traditionnels. De même, Hershey a introduit Ice Breakers Flavor Shifters en mai 2025. Ces chewing-gums sont dotés de revêtements sensibles au pH qui font passer les arômes des fruits à la menthe pendant la mastication, répondant aux consommateurs de la génération Z qui valorisent les expériences uniques plutôt que la fidélité à la marque. Les formats moelleux et en cubes, qui avaient une faible part de marché en 2024, devraient croître à un CAGR de 5,22 % jusqu'en 2031. Ces formats gagnent en popularité car ils offrent un contrôle des portions et éliminent l'inconvénient de se débarrasser du chewing-gum en bâtonnet en public. Le brevet US4986991A de Wrigley sur le sucralose à libération prolongée démontre l'importance de la propriété intellectuelle dans les systèmes de distribution d'édulcorants. Cette technologie améliore la perception de la douceur de 40 % sans augmenter la quantité d'édulcorant, donnant à l'entreprise un avantage concurrentiel[2]Source : Google Patents. "Composition d'édulcorant à libération prolongée, brevet US4986991A", patents.google.com.

Commodité en déplacement et consommation discrète sur les lieux de travail, lors des trajets, à l'école et dans les environnements de remise en forme soutenant une utilisation à haute fréquence

Avec l'essor du travail à distance et hybride, la consommation de chewing-gum a augmenté car mâcher pendant les appels vidéo n'est plus perçu comme socialement gênant. Dans le même temps, les amateurs de fitness ont adopté le chewing-gum sans sucre comme moyen zéro calorie de supprimer l'appétit. De nombreux programmes de bien-être en entreprise incluent désormais du chewing-gum au xylitol dans les kits de soins dentaires pour les employés, le promouvant comme un outil pour réduire les grignotages en milieu d'après-midi et améliorer la concentration lors des longues réunions. Les navetteurs se tournent vers les comprimés en plaquette thermoformée et les cubes, plus pratiques et moins susceptibles de créer des déchets, plutôt que vers le chewing-gum en bâtonnet traditionnel qui nécessite l'élimination de l'emballage. Dans les écoles, plusieurs États américains ont levé les interdictions de longue date sur le chewing-gum après que les associations dentaires ont fourni des preuves que le chewing-gum au xylitol aide à réduire les caries chez les enfants qui manquent de soins dentaires réguliers. Sur les réseaux sociaux, les influenceurs fitness ont popularisé le chewing-gum sans sucre comme habitude pré-entraînement, affirmant qu'il améliore la vigilance et supprime la faim lors des séances de cardio à jeun, bien que les preuves scientifiques soutenant ces affirmations soient encore limitées. La portabilité des formats de chewing-gum en portion individuelle a également contribué à leur popularité. Les consommateurs effectuent des achats plus fréquents motivés par la commodité à des prix unitaires inférieurs par rapport aux packs en vrac vendus dans les magasins de détail traditionnels.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Scepticisme des consommateurs à l'égard des édulcorants artificiels | -0.8% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Complexité réglementaire et d'étiquetage | -0.5% | États-Unis, Canada, Mexique | Long terme (≥ 4 ans) |

| Sensibilité aux prix et positionnement premium des références sans sucre/formulées | -0.4% | Mexique, États-Unis | Court terme (≤ 2 ans) |

| Risques liés à la chaîne d'approvisionnement et aux ingrédients pour des édulcorants, arômes et bases de chewing-gum spécifiques | -0.6% | Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Scepticisme des consommateurs à l'égard des édulcorants artificiels

En 2024, l'Organisation mondiale de la santé a classé l'aspartame comme cancérogène du groupe 2B, ce qui signifie qu'il est « peut-être cancérogène pour l'homme » sur la base de preuves limitées. Cette annonce a ravivé les inquiétudes des consommateurs concernant les édulcorants artificiels. Malgré cela, le Comité mixte FAO/OMS d'experts des additifs alimentaires a confirmé qu'une dose journalière admissible de 40 mg/kg de poids corporel reste sans danger. Les réseaux sociaux ont amplifié la déclaration de l'OMS, créant un fossé entre la perception du public et les assurances réglementaires. Bien que des agences comme la FDA et l'EFSA continuent d'affirmer la sécurité de l'aspartame aux niveaux approuvés, des enquêtes menées fin 2024 ont montré une diminution de 22 % de la volonté des consommateurs d'acheter des produits contenant de l'aspartame comme édulcorant principal[3]Source : Administration américaine des denrées alimentaires et des médicaments. "Édulcorants à haute intensité", fda.gov. Ce changement a particulièrement touché les marques historiques qui s'appuyaient sur l'aspartame pour son accessibilité financière et son goût propre. Ces entreprises reformulent désormais leurs produits avec des alternatives comme la stévia, le fruit du moine ou l'érythritol, ce qui augmente les coûts des ingrédients de 15 à 25 %. D'un autre côté, des marques plus petites comme The PUR Company ont profité de cette tendance en promouvant des produits « sans aspartame » comme argument de vente clé, tirant parti de l'incertitude réglementaire pour concurrencer les acteurs plus importants.

Complexité réglementaire et d'étiquetage

En Amérique du Nord, les cadres réglementaires relatifs aux déclarations d'édulcorants se chevauchent souvent et entrent parfois en conflit, créant des défis qui favorisent généralement les fabricants plus importants disposant d'équipes réglementaires dédiées. La FDA exige que les alcools de sucre, tels que le xylitol, l'érythritol et le sorbitol, soient répertoriés individuellement dans les déclarations d'ingrédients et inclus dans les totaux de glucides. Cependant, ceux-ci peuvent être exclus de la catégorie « sucres » s'ils répondent à des critères métaboliques spécifiques en vertu du 21 CFR 101.9. Au Canada, le Règlement sur les aliments et drogues de Santé Canada a des exigences similaires mais utilise le terme « polyols » au lieu d'« alcools de sucre ». Il impose également des règles plus strictes sur les allégations de santé liées aux bienfaits dentaires, exigeant des preuves provenant d'essais cliniques menés au Canada. Au Mexique, la mise à jour 2024 de la norme d'étiquetage NOM-051-SCFI/SSA1-2010 impose des étiquettes d'avertissement en face avant pour les produits dépassant 10 % de l'apport journalier en sucre. Cependant, les alcools de sucre sont exclus de ce calcul, donnant aux chewing-gums sans sucre un avantage concurrentiel sur un marché où les produits sucrés font face à une stigmatisation gouvernementale. De plus, la réglementation FDA 21 CFR 172.615 permet aux bases de chewing-gum d'inclure jusqu'à 60 composants, tels que des élastomères synthétiques et des émulsifiants, sans nécessiter de divulgation individuelle. Ce manque de transparence a suscité des critiques de la part des défenseurs de l'étiquette propre. Des marques plus petites comme Simply Gum ont répondu en répertoriant chaque ingrédient de la base de chewing-gum, acceptant des coûts plus élevés pour séduire les consommateurs sceptiques à l'égard des failles réglementaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la portabilité remodèle les préférences de format

En 2025, le chewing-gum en bâtonnet représentait 38,32 % du marché nord-américain du chewing-gum sans sucre, soutenu par une forte fidélité à la marque et une grande visibilité aux caisses. Cependant, cette domination cache une faiblesse significative. Les emballages en papier et aluminium utilisés dans ce format créent des défis d'élimination, notamment sur les lieux de travail et dans les transports en commun, où les poubelles sont limitées et les déchets sauvages sont découragés. Les formats dragéifiés et en comprimés offrent la commodité des plaquettes thermoformées mais ne fournissent pas le temps de mastication prolongé préféré par les utilisateurs réguliers. Par conséquent, ces formats sont principalement utilisés à des fins spécifiques, comme le rafraîchissement de l'haleine après les repas au restaurant. Les autres catégories, notamment le chewing-gum à bulles et les formes fantaisie, font face à des défis car les consommateurs soucieux de leur santé les associent aux friandises sucrées et aux produits destinés aux enfants.

Les chewing-gums moelleux/cubes devraient croître à un CAGR de 5,22 % de 2026 à 2031, ce qui en fait le segment à la croissance la plus rapide. Leur popularité est portée par leur adéquation aux modes de vie en déplacement et leur attrait écologique. Ces formats éliminent le besoin d'emballages, s'insèrent facilement dans les poches et les sacs de sport, et offrent un contrôle des portions qui attire les consommateurs soucieux des calories. Les grandes marques comme Hershey's Ice Breakers Cubes et EXCEL Refreshers de Mars Wrigley ont introduit des sachets refermables qui maintiennent le produit frais pour plusieurs utilisations, répondant à une limitation clé de l'emballage à usage unique du chewing-gum en bâtonnet. L'évolution des tendances de la vente au détail favorise également ce format : alors que le chewing-gum en bâtonnet repose sur les achats impulsifs aux caisses, les chewing-gums moelleux et en cubes se comportent bien dans le commerce électronique, où les images de produits peuvent mettre en valeur leurs emballages refermables et leurs caractéristiques de contrôle des portions.

Par type d'édulcorant : les exigences d'étiquette propre accélèrent les gains naturels

En 2025, les édulcorants artificiels représentaient 57,43 % du marché, reflétant des années de progrès dans le développement de l'aspartame, du sucralose et de l'acésulfame potassium. Ces édulcorants synthétiques offrent une douceur intense à faible coût, aidant les fabricants à atteindre les niveaux de douceur souhaités sans affecter la texture ni la durée de conservation. Leur approbation réglementaire en Amérique du Nord garantit également une chaîne d'approvisionnement stable. Cependant, cette domination du marché cache un manque croissant de confiance des consommateurs. La classification par l'OMS en 2024 de l'aspartame comme cancérogène du groupe 2B, malgré la réaffirmation de ses limites de sécurité, a accru le scepticisme, notamment sur les réseaux sociaux, et a considérablement influencé les jeunes consommateurs. Les marques utilisant l'aspartame font désormais face à une décision difficile : passer aux édulcorants naturels pourrait augmenter les coûts de 15 à 25 %, tandis que continuer avec l'aspartame risque de perdre les consommateurs soucieux de leur santé qui associent « artificiel » à « dangereux ».

Les édulcorants naturels devraient croître à un CAGR solide de 6,55 % jusqu'en 2031, ce qui en fait le type d'édulcorant à la croissance la plus rapide. Cette croissance est portée par leur attrait d'étiquette propre et leur alignement avec les recommandations de l'OMS visant à réduire la consommation de sucres libres. Des options populaires comme la stévia, l'extrait de fruit du moine et l'érythritol gagnent du terrain, mais chacune présente ses défis. La stévia a un arrière-goût de réglisse qui nécessite des agents masquants, le fruit du moine est coûteux en raison d'une offre limitée, et l'érythritol fait face à des problèmes de chaîne d'approvisionnement après que la Commission américaine du commerce international a imposé des droits antidumping sur les importations chinoises en 2024. Des entreprises comme The PUR Company et Simply Gum ont construit leurs marques autour d'allégations « sans aspartame », acceptant des coûts d'ingrédients plus élevés pour attirer les consommateurs prêts à payer 20 à 30 % de plus pour des produits naturels. Malgré la confirmation par l'Autorité européenne de sécurité des aliments en 2024 de la sécurité des édulcorants artificiels et naturels, les perceptions des consommateurs restent inchangées. Cela suggère que les opinions des consommateurs, plutôt que les preuves scientifiques, façonneront le marché. L'influence réglementaire dans ce segment est minimale, car la FDA et Santé Canada approuvent les mêmes édulcorants, laissant les stratégies marketing conduire la différenciation.

Par canal de distribution : le commerce électronique perturbe l'économie des achats impulsifs

En 2025, les supermarchés et hypermarchés représentaient 46,76 % du marché de la distribution. Leur succès est porté par des placements stratégiques dans les allées de caisse et leur adéquation aux courses hebdomadaires. Ces magasins bénéficient d'un système de marketing commercial bien établi, comprenant des frais de référencement, des calendriers promotionnels et des agencements de rayons optimisés, qui donnent un avantage aux acteurs plus importants et établis. Les supérettes, quant à elles, se concentrent sur les achats immédiats lors des trajets ou des voyages en voiture. Cependant, leurs prix unitaires plus élevés et leur variété de produits limitée freinent leur croissance. Les autres canaux de distribution, tels que les distributeurs automatiques et les magasins spécialisés en santé, restent des acteurs mineurs en raison des coûts d'entretien élevés et du trafic de consommateurs dispersé.

Entre 2026 et 2031, les magasins de vente au détail en ligne devraient croître à un CAGR solide de 7,01 %, ce qui en fait le canal de distribution à la croissance la plus rapide. Cette croissance est alimentée par des modèles d'abonnement directs aux consommateurs et des marques de chewing-gum fonctionnel qui contournent les barrières traditionnelles de la vente au détail. Les plateformes de commerce électronique permettent aux marques de niche comme NeuroGum et Mastiqe d'atteindre un large public sans avoir besoin de sécuriser des espaces en rayon. Les services d'abonnement fournissent également des revenus récurrents et constants, que les magasins physiques ne peuvent pas facilement reproduire. Amazon, leader du commerce électronique nord-américain, offre un point d'entrée facile pour les nouvelles marques. Cependant, ses frais de référencement de 15 % et ses coûts publicitaires peuvent réduire les marges bénéficiaires, notamment pour les produits dont le prix est inférieur à 5 USD. La croissance des canaux en ligne reflète également l'évolution des habitudes des consommateurs. Les acheteurs à la recherche d'ingrédients fonctionnels spécifiques ou d'options d'édulcorants préfèrent les plateformes en ligne, où les descriptions détaillées des produits et les avis offrent plus d'informations que l'emballage physique.

Analyse géographique

En 2024, les États-Unis dominent le marché nord-américain du chewing-gum sans sucre, portés par une consommation par habitant élevée, une infrastructure de vente au détail solide et les recommandations de l'Association dentaire américaine. Ces recommandations ont positionné le chewing-gum au xylitol comme un outil préventif de santé bucco-dentaire. Les programmes de bien-être en entreprise incluent de plus en plus le chewing-gum sans sucre dans les kits de soins dentaires. De plus, avec l'essor du travail à distance, la stigmatisation sociale antérieure liée à la mastication de chewing-gum lors des appels vidéo a diminué, entraînant une consommation plus fréquente. La réglementation FDA (21 CFR 172.615) sur la base de chewing-gum permet jusqu'à 60 composants non divulgués. Cela crée une niche pour les marques à étiquette propre comme Simply Gum, qui mettent l'accent sur la transparence totale des ingrédients. Cependant, cette approche s'accompagne d'une augmentation de 20 à 30 % des coûts de production. De plus, les droits antidumping de 2024 de la Commission américaine du commerce international sur les importations chinoises d'érythritol ont resserré les approvisionnements pour les formulations à base d'édulcorants naturels. Par conséquent, les marques s'approvisionnent désormais auprès de producteurs européens ou nationaux, souvent à des prix plus élevés.

Le cadre réglementaire et culturel du Canada modère sa croissance sur le marché du chewing-gum sans sucre par rapport aux États-Unis. Les exigences strictes de Santé Canada pour les allégations de santé dentaire limitent la flexibilité marketing dont jouissent les marques américaines. Bien que l'Association dentaire canadienne recommande le chewing-gum au xylitol, faisant écho aux sentiments américains, les réglementations provinciales de vente au détail introduisent des complexités. Par exemple, l'interdiction au Québec des emballages uniquement en anglais pose des défis pour les marques multinationales. De plus, les programmes de sevrage tabagique, soutenus par les ministères provinciaux de la santé, distribuent du chewing-gum à la nicotine à des tarifs subventionnés, créant une concurrence pour les produits commerciaux sans sucre. Le climat plus froid du Canada prolonge la durée de conservation du chewing-gum mais freine les achats impulsifs en hiver lorsque les activités de plein air diminuent. Néanmoins, le niveau élevé de littératie en santé du Canada et la tarification premium pour les édulcorants naturels en font un terrain d'essai privilégié pour les formulations à la stévia et au fruit du moine avant leur lancement aux États-Unis.

Le Mexique se distingue comme le marché à la croissance la plus rapide en Amérique du Nord pour le chewing-gum sans sucre. Cette croissance est alimentée par la hausse des revenus disponibles, l'urbanisation et une mise à jour 2024 des normes d'étiquetage (NOM-051-SCFI/SSA1-2010). Ces normes imposent des avertissements en face avant pour les produits à haute teneur en sucre mais exemptent les alcools de sucre. Cette lacune réglementaire donne aux chewing-gums sans sucre un avantage concurrentiel, car les consommateurs soucieux d'éviter les étiquettes d'avertissement sont attirés par les formulations au xylitol et à l'érythritol. La distribution se fait principalement par les supérettes, qui dominent les ventes grâce aux petites tiendas de proximité répondant au trafic piétonnier local. Cependant, ces magasins manquent de réfrigération et de contrôle climatique, posant des défis pour les formulations de chewing-gum naturel nécessitant un stockage plus frais. Pendant ce temps, le reste de l'Amérique du Nord, y compris l'Amérique centrale et les Caraïbes, reste un acteur mineur sur le marché. Cela est dû à une infrastructure de vente au détail fragmentée et à une logistique de chaîne du froid limitée. Pourtant, les communautés de la diaspora aux États-Unis et au Canada créent une demande de niche pour des arômes régionaux comme le tamarin et l'hibiscus.

Paysage concurrentiel

Le marché nord-américain du chewing-gum sans sucre est consolidé, avec un petit nombre d'acteurs multinationaux tels que Chocoladefabriken Lindt & Sprüngli AG, Mars Incorporated, Mondelēz International Inc., Perfetti Van Melle BV et The Hershey Company dominant les ventes de la catégorie grâce à une forte notoriété de marque et une large pénétration de la vente au détail. Ces entreprises s'appuient sur de vastes capacités marketing, des réseaux de distribution bien établis et une innovation produit continue pour maintenir leur leadership dans les canaux de vente au détail traditionnels et de proximité. Leurs avantages d'échelle en matière d'approvisionnement, de formulation et d'investissement promotionnel créent des barrières à l'entrée élevées pour les concurrents plus petits.

L'innovation produit est un outil concurrentiel clé, les grandes marques se concentrant sur des extensions fonctionnelles telles que les arômes longue durée, le positionnement en soins bucco-dentaires et des avantages supplémentaires comme les technologies de blanchiment des dents ou de rafraîchissement de l'haleine. Les entreprises répondent également à la prise de conscience croissante de la santé en utilisant des édulcorants naturels tels que le xylitol et la stévia, en améliorant les formulations à étiquette propre et en introduisant des bases de chewing-gum d'origine végétale ou biodégradables. Ces innovations aident les acteurs majeurs à maintenir l'intérêt des consommateurs tout en se différenciant dans une catégorie par ailleurs mature.

La consolidation est encore renforcée par de solides partenariats de vente au détail avec les supermarchés, hypermarchés, supérettes et stations-service, où la visibilité en rayon et les placements impulsifs sont essentiels. Les canaux numériques et les modèles d'abonnement émergent également, mais la domination des points de vente physiques continue de favoriser les marques établies avec des relations bien ancrées. À mesure que les préférences des consommateurs évoluent vers les chewing-gums sans sucre et fonctionnels, la structure du marché devrait rester concentrée, les acteurs leaders se développant grâce à des variantes premium, des initiatives de durabilité et un marketing ciblé pour maintenir leur avantage concurrentiel.

Leaders du secteur nord-américain du chewing-gum sans sucre

Chocoladefabriken Lindt & Sprüngli AG

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Wrigley Extra, l'une des principales marques de chewing-gum, s'est associée à des professionnels dentaires du monde entier pour promouvoir l'utilisation du chewing-gum sans sucre afin d'améliorer la santé bucco-dentaire. Le programme de santé bucco-dentaire Wrigley de la marque stipule que : « La base de chewing-gum apporte le 'mâcher' au chewing-gum, liant tous les ingrédients ensemble pour une texture lisse et douce. »

- Octobre 2024 : Mars Wrigley a élargi son portefeuille avec le lancement de son nouveau chewing-gum EXTRA d'origine végétale. Selon la marque, le nouveau chewing-gum sans sucre EXTRA d'origine végétale répond à la demande croissante de produits de qualité avec des ingrédients d'origine végétale ou naturelle.

- Avril 2024 : Refresh Gum a élargi son portefeuille de chewing-gums sans sucre d'origine végétale avec trois nouvelles saveurs. Selon la marque, les nouveaux produits sont disponibles dans des saveurs comme Menthe Jardin et Framboise, Menthe Poivrée, Chewing-gum et Pêche.

Portée du rapport sur le marché nord-américain du chewing-gum sans sucre

La supérette, le magasin de vente au détail en ligne, le supermarché/hypermarché et autres sont couverts en tant que segments par canal de distribution. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par pays.| Chewing-gum en bâtonnet |

| Chewing-gum dragéifié |

| Comprimé |

| Chewing-gum moelleux / Cubes |

| Autres |

| Édulcorants naturels |

| Édulcorants artificiels |

| Supermarché/Hypermarché |

| Magasin de vente au détail en ligne |

| Supérette |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Forme | Chewing-gum en bâtonnet |

| Chewing-gum dragéifié | |

| Comprimé | |

| Chewing-gum moelleux / Cubes | |

| Autres | |

| Type d'édulcorant | Édulcorants naturels |

| Édulcorants artificiels | |

| Canal de distribution | Supermarché/Hypermarché |

| Magasin de vente au détail en ligne | |

| Supérette | |

| Autres canaux de distribution | |

| Pays | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. La portée inclut les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Caramels et nougats - Les caramels comprennent les bonbons durs, moelleux et petits ou à croquer en une bouchée commercialisés sous les étiquettes de confiserie au caramel ou similaire au caramel. Le nougat est une confiserie moelleuse à base d'amandes, de sucre et de blanc d'œuf comme ingrédients de base ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. La portée inclut les barres de collation fabriquées avec des céréales telles que le riz, l'avoine, le maïs, etc. mélangées avec un sirop liant. Celles-ci incluent également les produits étiquetés comme barres de céréales, barres de céréales gourmandes ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans la portée sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir qui a une faible teneur en solides de cacao et une teneur en sucre plus élevée, plus un produit laitier. |

| Bonbon dur | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Caramels | Un bonbon dur et moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides/lipides. |

| Barre fruits et noix | Celles-ci sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, le chewing-gum et les pastilles à la menthe, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui se conforment aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum - la substance obtenue par l'élimination de suffisamment de constituants non protéiques du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité - le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité - le bon cholestérol. |

| BHT | L'hydroxytoluène butylé est un produit chimique fabriqué en laboratoire qui est ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie - une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations qui définissent ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire. |

| Pectine | Une substance naturelle dérivée de fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas ensemble. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Aliments qui ont été modifiés pour fournir des avantages supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée. |

| Gummies | Un bonbon moelleux à base de gélatine souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on prétend qu'ils ont des effets bénéfiques sur la santé. |

| Barres énergétiques | Barres de collation riches en glucides et en calories conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement