Taille et part de marché des biscuits sucrés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 98.30 Milliards de dollars |

| Taille du Marché (2031) | 126.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

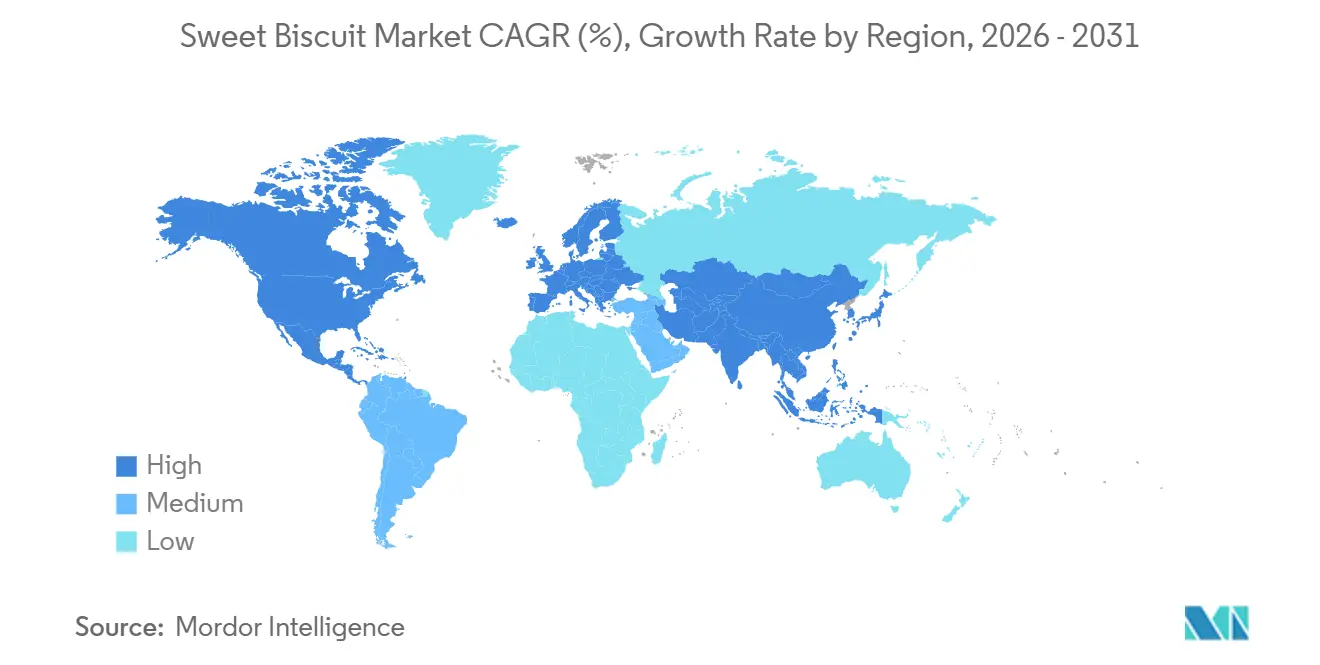

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biscuits sucrés par Mordor Intelligence

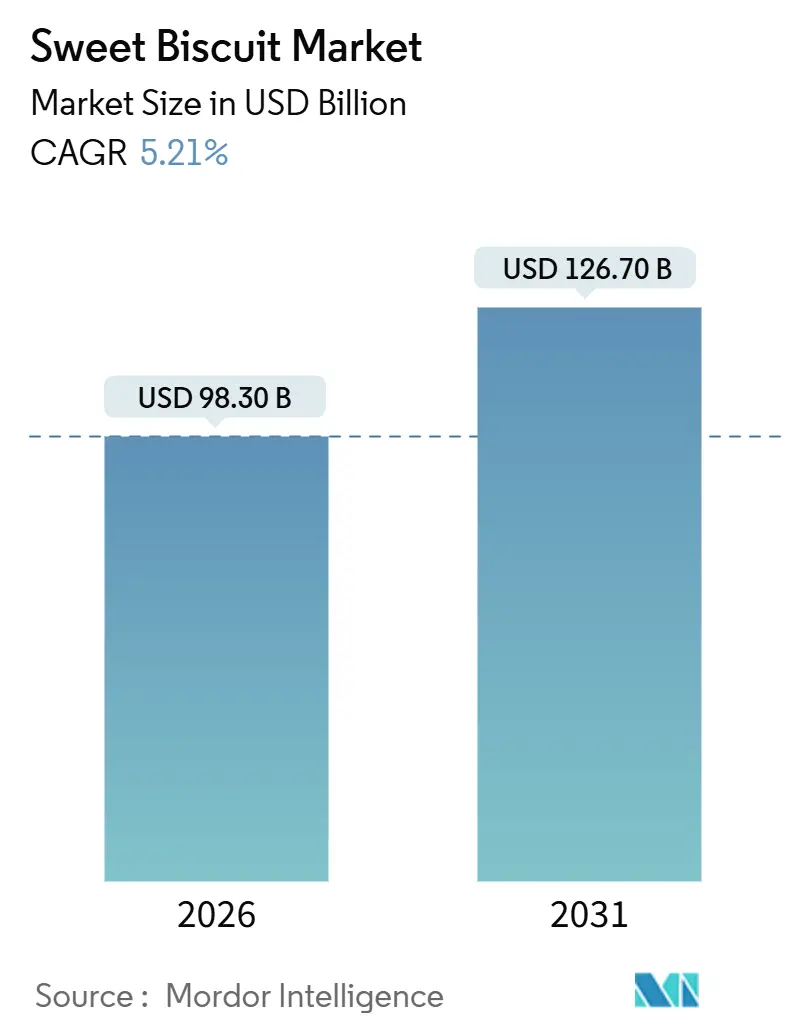

La taille du marché mondial des biscuits sucrés s'élève à 98,30 milliards USD en 2026 et devrait atteindre 126,70 milliards USD d'ici 2031, reflétant un TCAC de 5,21 %. Des facteurs tels que la consommation axée sur la praticité, la hausse des revenus disponibles dans les économies émergentes et l'essor du commerce électronique alimentent cette croissance. Cependant, les marques font face à des défis tels que la volatilité des coûts des ingrédients et les exigences de réduction du sucre. Bien que l'Europe soit en tête en termes de chiffre d'affaires, la région Asie-Pacifique connaît la croissance la plus rapide, portée par l'exode rural, l'évolution des habitudes de grignotage et le développement du commerce moderne. En matière de tendances produits, les variantes sandwich avec garnitures fonctionnelles gagnent du terrain sur les formats nature, et les recettes à base d'avoine tirent parti de leur attrait lié aux céréales complètes. Le paysage évolue également avec les modèles numériques de vente directe aux consommateurs, la production optimisée par l'IA et l'adoption d'ingrédients recyclés, tous ces éléments reconfigurant les avantages concurrentiels et accélérant l'innovation.

Principaux enseignements du rapport

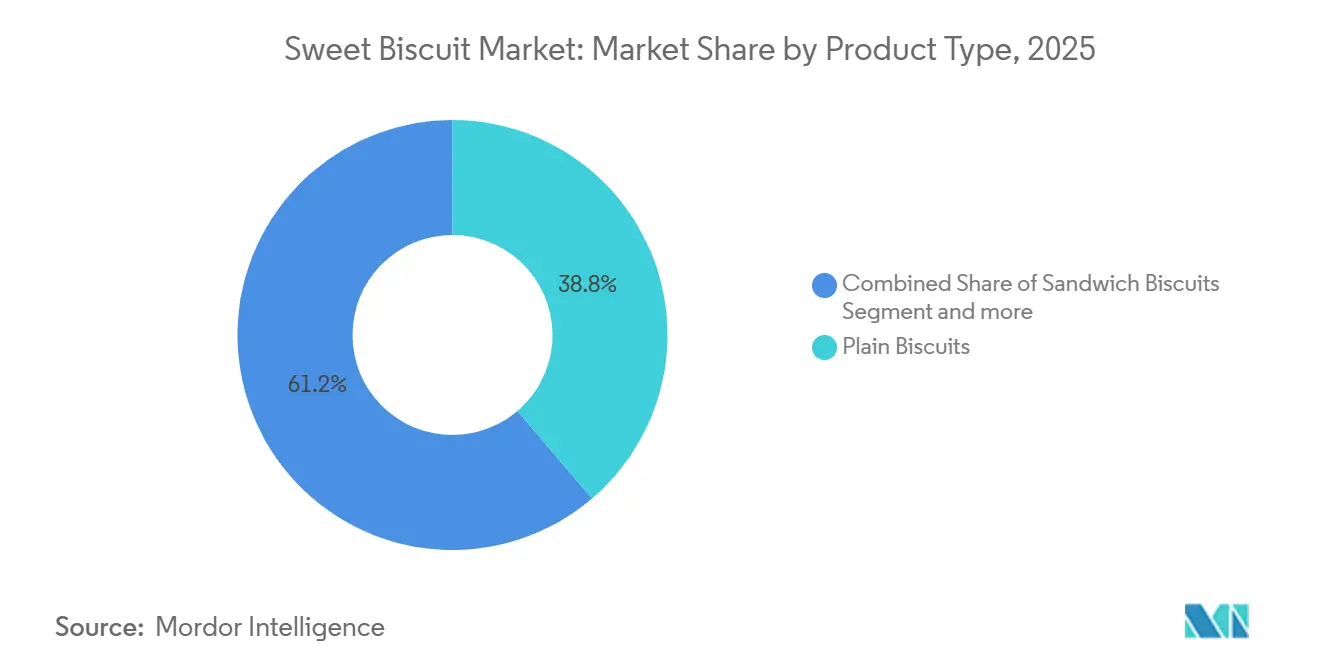

- Par type de produit, les biscuits sandwich ont enregistré le momentum le plus élevé avec un TCAC de 6,70 % jusqu'en 2031, tandis que les biscuits nature représentaient 38,76 % de la part de marché des biscuits sucrés en 2025.

- Par base d'ingrédients, le blé a conservé 72,64 % de la taille du marché des biscuits sucrés en 2025, bien que les variantes à base d'avoine progressent à un TCAC de 7,83 % jusqu'en 2031.

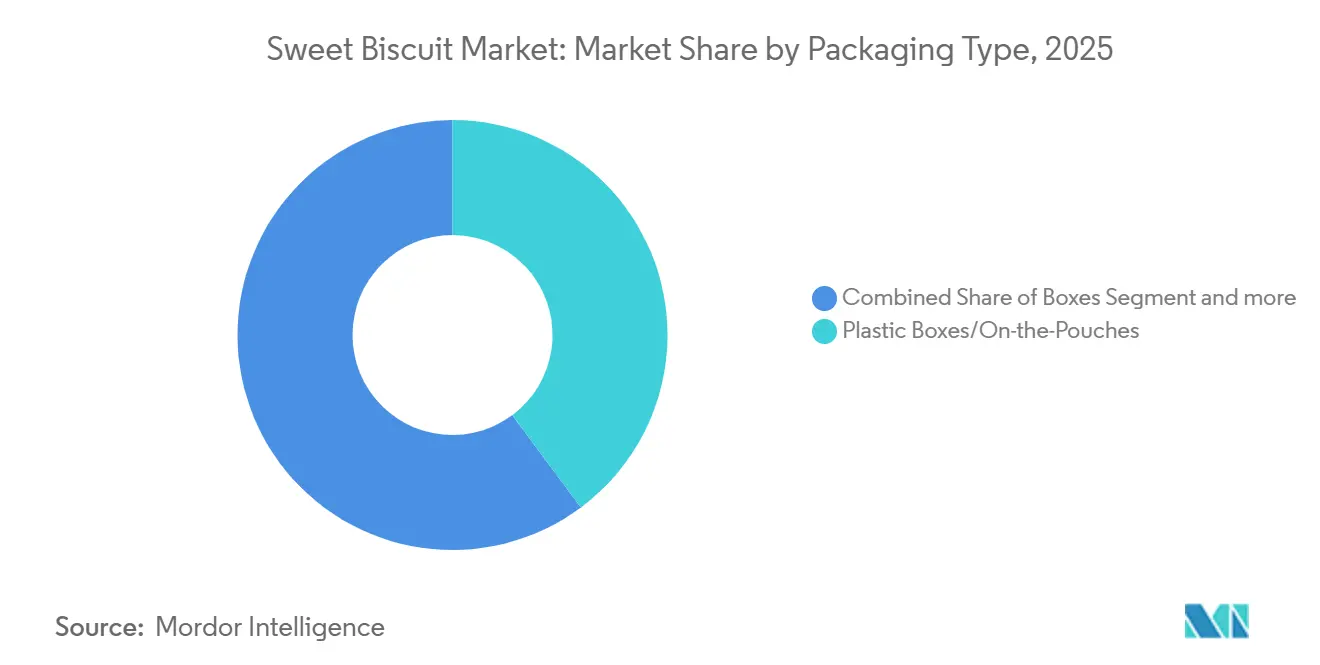

- Par type d'emballage, les boîtes en plastique et les pochettes ont capté 43,79 % du chiffre d'affaires en 2025 ; les boîtes rigides progressent à un taux de 6,71 % jusqu'en 2031.

- Par profil de saveur, les produits nature ont capté 57,92 % du chiffre d'affaires en 2025 ; les produits aromatisés progressent à un taux de 7,10 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont détenu 47,72 % des ventes de 2025, tandis que le commerce en ligne se développe à un TCAC de 7,98 % jusqu'en 2031.

- Par géographie, l'Europe a représenté 35,73 % du chiffre d'affaires en 2025, mais l'Asie-Pacifique devrait afficher un TCAC de 7,36 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des biscuits sucrés

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de snacks pratiques | +1.2% | Mondiale, avec une adoption prononcée en Amérique du Nord et dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la consommation de la classe moyenne dans les marchés émergents | +1.5% | Cœur Asie-Pacifique (Chine, Inde, Indonésie), avec extension au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Innovation continue en matière de saveurs et de formats | +0.9% | Mondiale, portée par l'Europe et l'Amérique du Nord, segments premium | Court terme (≤ 2 ans) |

| Croissance du commerce électronique et des modèles de vente directe aux consommateurs | +0.8% | Amérique du Nord, Europe, zones métropolitaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Lignes de production à personnalisation de masse pilotées par l'IA | +0.4% | Amérique du Nord, Europe, pôles manufacturiers sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Ingrédients recyclés alignés sur les réglementations zéro déchet | +0.3% | Europe (Pacte vert européen), Amérique du Nord (mandats au niveau des États) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de snacks pratiques

L'urbanisation et des emplois du temps plus chargés transforment les biscuits sucrés de simples friandises en substituts pratiques de repas. Alors que les navetteurs et les télétravailleurs se tournent vers des options nomades, les emballages individuels dépassent les formats en vrac en termes de croissance. En 2024, le Département de l'Agriculture des États-Unis a mis en évidence une hausse du grignotage chez les adultes âgés de 25 à 44 ans, avec une moyenne de 2,7 fois par jour, contre 2,3 en 2020. Les biscuits, grâce à leur stabilité et à leur contrôle des portions, ont notablement bénéficié de cette tendance. Ce changement dans les habitudes de grignotage stimule la demande de pochettes refermables et de formats multipacks, alliant praticité et réduction des déchets. Cependant, cela représente un défi de conception pour les marques habituées aux économies d'échelle offertes par les boîtes rigides. Les fabricants intégrant des QR codes renvoyant vers des tableaux de bord nutritionnels rencontrent un écho favorable auprès des consommateurs avertis du numérique, qui scrutent souvent les listes d'ingrédients avant l'achat. Cette tendance laisse supposer que de telles fonctionnalités de transparence pourraient bientôt devenir des attentes standard sur le marché.

Expansion de la consommation de la classe moyenne dans les marchés émergents

En Asie-Pacifique, la hausse des revenus disponibles fait évoluer les préférences des consommateurs, passant des biscuits en vrac non marqués aux produits de marque. En 2024, le Bureau national des enquêtes par sondage de l'Inde a rapporté une augmentation de 12 % en glissement annuel des dépenses en snacks emballés parmi les ménages gagnant entre 300 000 et 600 000 INR annuellement, les biscuits en tête de catégorie[1]Source : Ministère des Statistiques et de la Mise en Œuvre des Programmes, Inde, "Enquête sur les dépenses des consommateurs 2024," mospi.gov.in. Pendant ce temps, en Indonésie et en Thaïlande, les villes de niveau 2 connaissent une montée en puissance du commerce moderne, introduisant des biscuits sandwich premium et des biscuits enrobés de chocolat, autrefois réservés aux zones métropolitaines. Pour les entreprises multinationales, cela signifie que dans les zones semi-urbaines, la densité de distribution est désormais un déterminant plus crucial de la part de marché que la notoriété de la marque. Les concurrents locaux naviguent avec agilité dans des réseaux de distribution fragmentés et des transactions en espèces, contournant souvent les paiements numériques. Malgré des taux d'urbanisation comparables à ceux de l'Europe occidentale, la consommation de biscuits par habitant en Chine reste faible. Cela représente une opportunité unique pour les fabricants, notamment s'ils parviennent à adapter leurs produits aux coutumes chinoises liées à la culture du thé et aux traditions de cadeaux dans le secteur du snacking.

Innovation continue en matière de saveurs et de formats

La différenciation progressive des goûts s'impose comme une stratégie plus rentable que les plateformes de produits révolutionnaires pour soutenir la croissance des volumes. Les saveurs en édition limitée, souvent liées à des événements saisonniers ou à des ingrédients régionaux, génèrent un engouement sur les réseaux sociaux que la publicité traditionnelle peine à égaler. De plus, les partenariats de co-branding avec des marques de confiserie ou de boissons élargissent l'attrait à travers les catégories. Le rapport annuel 2024 de Nestlé S.A. a révélé que sa division biscuits en Europe a enregistré une hausse de volume de 4,2 % en faisant tourner les variantes de saveurs toutes les 90 jours. Cette rotation fréquente est rendue possible par leurs lignes de fabrication flexibles, qui peuvent changer de recette rapidement sans temps d'arrêt significatif. L'innovation de format joue un rôle essentiel : les biscuits plus fins, offrant un croquant satisfaisant avec moins de calories, séduisent les consommateurs soucieux de leur santé. En revanche, les variantes plus épaisses et plus gourmandes répondent aux tendances de premiumisation. Cependant, le défi réside dans le maintien d'une qualité constante à travers diverses extensions de saveurs. Les fabricants doivent éviter de fragmenter les séries de production au détriment de la rentabilité unitaire. Cet équilibre délicat est mieux géré par ceux qui disposent d'algorithmes avancés de détection de la demande et de capacités de production modulaires.

Croissance du commerce électronique et des modèles de vente directe aux consommateurs

Les canaux numériques modifient l'équilibre des pouvoirs entre les marques et les distributeurs. Les fabricants peuvent désormais collecter des données consommateurs et expérimenter des stratégies tarifaires, le tout sans les intermédiaires habituels. En 2024, les abonnements en vente directe aux consommateurs pour des assortiments de biscuits en Amérique du Nord ont augmenté de 18 %, selon le rapport sur le commerce électronique du Bureau du recensement des États-Unis. Les marques exploitent l'analyse prédictive pour personnaliser les offres de produits et minimiser le taux d'attrition[2]Source : Bureau du recensement des États-Unis, "Statistiques du commerce électronique 2024," census.gov. Le secteur du commerce en ligne devrait croître à un TCAC de 7,98 % jusqu'en 2031. Cette croissance ne se limite pas à la praticité ; elle reflète également la capacité des plateformes numériques à mettre en valeur des produits de niche. Les articles tels que les variantes sans gluten, compatibles avec le régime cétogène ou sans allergènes manquent souvent de la vitesse de vente nécessaire pour obtenir une place en rayon dans les supermarchés. Pour les acteurs des marchés émergents, le commerce électronique représente une opportunité en or. Il réduit considérablement le capital nécessaire à la distribution nationale. Les prestataires logistiques tiers prennent en charge les coûts d'entreposage et de livraison du dernier kilomètre, évitant aux marques de lourds investissements pluriannuels. Cependant, il y a un revers : les frais de plateforme et les dépenses promotionnelles compriment les marges. En conséquence, les marques repensent leurs stratégies. Elles se tournent vers des partenariats avec des influenceurs et le marketing de contenu, visant à optimiser les coûts d'acquisition clients, plutôt que de s'appuyer uniquement sur la recherche payante.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations croissantes pour la santé liées au sucre et aux aliments ultra-transformés | -0.7% | Mondiale, avec un focus réglementaire prononcé en Europe et en Amérique latine | Court terme (≤ 2 ans) |

| Volatilité des prix du blé, du cacao et du sucre | -0.6% | Mondiale, avec un impact disproportionné sur les marchés sensibles aux prix d'Asie-Pacifique et du Moyen-Orient | Court terme (≤ 2 ans) |

| Mandats d'emballage axés sur la durabilité | -0.3% | Europe (Directive européenne sur les plastiques à usage unique), Amérique du Nord (interdictions au niveau des États) | Moyen terme (2-4 ans) |

| Barrières commerciales liées à la provenance des ingrédients | -0.2% | Mondiale, concentrée dans les chaînes d'approvisionnement transfrontalières (UE-Royaume-Uni, ACEUM) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes pour la santé liées au sucre et aux aliments ultra-transformés

Les campagnes de santé publique découragent de plus en plus la consommation de biscuits sucrés comme snacks quotidiens, en particulier auprès des jeunes audiences influencées par les tendances bien-être sur les réseaux sociaux. Les directives 2024 de l'Organisation mondiale de la Santé préconisent de limiter les sucres libres à moins de 5 % de l'apport énergétique total[3]Source : Organisation mondiale de la Santé, "Lignes directrices actualisées sur les sucres libres 2024," who.int. Notamment, une portion standard de biscuits enrobés de chocolat dépasse fréquemment cette recommandation. Depuis 2024, les étiquettes d'avertissement en face avant de l'emballage au Chili, au Mexique et au Pérou ont entraîné une baisse tangible de l'intention d'achat pour les produits à haute teneur en sucre. Les données Nielsen soulignent une baisse de volume de 9 % dans ces catégories étiquetées dès la première année. Si les marques reformulent leurs recettes avec des édulcorants naturels tels que la stévia, le fruit du moine et l'allulose, elles se heurtent à des difficultés de masquage du goût et de coûts. De plus, des réductions agressives du sucre peuvent entraver les processus de brunissement de Maillard et de caramélisation, essentiels aux saveurs des biscuits. Les marques qui négligent ces défis de reformulation risquent d'être marginalisées, car les distributeurs ajustent leurs offres pour répondre aux nouvelles normes alimentaires et éviter d'éventuels risques de réputation.

Volatilité des prix du blé, du cacao et du sucre

À mi-2024, les contrats à terme sur le blé au Chicago Board of Trade ont atteint un pic sur 5 ans, stimulés par les restrictions d'exportation de la Russie et des conditions météorologiques défavorables dans les Grandes Plaines des États-Unis. Parallèlement, les prix du cacao ont grimpé, entraînés par des maladies des cultures dans les principales zones de production d'Afrique de l'Ouest, selon le Département de l'Agriculture des États-Unis. Les prix du sucre ont reflété cette volatilité, influencés par les changements dans les politiques éthanol du Brésil et les perturbations dues aux moussons en Inde. Les fabricants dépourvus de contrats de couverture à long terme ou de stratégies d'approvisionnement diversifiées ont vu leurs marges s'éroder de plus de 200 points de base en 2024, selon les déclarations sectorielles. En réponse, les stratégies ont divergé : alors que les multinationales ont poursuivi l'intégration verticale, acquérant des fermes de cacao et des moulins à farine pour se protéger des fluctuations du marché au comptant, les spécialistes régionaux ont opté pour la reformulation des recettes. Ils ont substitué des ingrédients moins coûteux, comme la farine de manioc et les matières grasses à base de palme, faisant des compromis sur la cohérence gustative pour maintenir l'accessibilité dans les marchés sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les biscuits sandwich mènent la premiumisation

Les biscuits sandwich devraient croître à un TCAC de 6,70 % jusqu'en 2031, dépassant la moyenne du marché de 5,21 %. Les fabricants infusent les garnitures crémeuses avec des ingrédients fonctionnels tels que des isolats de protéines, des fibres prébiotiques et des oméga-3, leur permettant de pratiquer des prix premium. En 2025, les biscuits nature représentaient 38,76 % du chiffre d'affaires, soutenus par leur statut de base au petit-déjeuner et d'accompagnement du thé en Asie du Sud et au Moyen-Orient, où les rituels traditionnels favorisent les formats non garnis. Les cookies trouvent un équilibre, séduisant les consommateurs nord-américains et européens qui désirent l'indulgence sans la lourdeur des enrobages chocolatés. Cependant, leur croissance se heurte à des défis liés à la saturation du marché. En Asie-Pacifique, les biscuits enrobés de chocolat font leur retour, portés par un cacao plus abordable et une augmentation des occasions de cadeaux, conduisant à des essais auprès des familles à revenus moyens. Pendant ce temps, les autres biscuits sucrés, comme les rouleaux gaufrés, les barres fourrées et les spécialités régionales, s'adressent à des marchés de niche mais manquent de la taille nécessaire pour concurrencer sur le prix, les confinant aux points de vente spécialisés.

La popularité croissante des biscuits sandwich souligne une tendance industrielle pivot : les consommateurs privilégient la fonctionnalité perçue sur la simple indulgence, même à un prix premium. Illustrant ce changement, la présentation aux investisseurs 2024 de Mondelēz International a mis en avant sa variante Oreo Thins. Commercialisée comme un choix à portion contrôlée, Oreo Thins a généré 22 % de chiffre d'affaires supplémentaire par kilogramme par rapport aux Oreos standard, malgré un poids inférieur. Cette tendance pousse les fabricants de biscuits nature à envisager la fortification, en intégrant des vitamines, des minéraux ou des protéines d'origine végétale, pour protéger leur part de marché face aux variantes sandwich plus rentables. Cependant, à mesure que le contrôle des allégations nutritionnelles se renforce, des organes réglementaires tels que l'Autorité européenne de sécurité des aliments joueront un rôle crucial dans la détermination de l'avenir de ces stratégies de fortification.

Par base d'ingrédients : les variantes à base d'avoine s'emparent de l'image santé

Les biscuits à base d'avoine progressent à un TCAC de 7,83 %, portés par un positionnement en céréales complètes aligné avec les recommandations alimentaires mettant l'accent sur l'apport en fibres et la santé cardiovasculaire. Le blé conserve 72,64 % du volume de 2025, soutenu par son avantage en termes de coût, sa structure gluten qui confère une texture désirable, et des chaînes d'approvisionnement bien établies couvrant toutes les principales régions productrices de biscuits. D'autres bases d'ingrédients, telles que la farine de riz, la farine de pois chiche et la farine d'amande, gagnent du terrain dans les segments sans gluten et sans allergènes, bien que leur part combinée reste modeste en raison de coûts de matières premières plus élevés et de compromis sensoriels qui limitent leur attrait pour le grand public. Le dynamisme de la catégorie avoine est amplifié par des récits de durabilité, car l'avoine nécessite moins d'eau et d'engrais synthétiques que le blé, ce qui résonne auprès des consommateurs soucieux de l'environnement en Europe du Nord et en Amérique du Nord.

Les fabricants font face à un dilemme de formulation : la teneur en gluten plus faible de la farine d'avoine nécessite des agents liants ou un mélange avec du blé pour obtenir une intégrité structurelle, compliquant les allégations « 100 % avoine » qui commandent les prix les plus élevés. Les lancements de produits 2024 de Nestlé S.A. au Royaume-Uni présentaient des biscuits à base d'avoine mélangés à des protéines de pois pour améliorer la texture tout en maintenant une étiquette orientée végétal, une approche hybride qui équilibre la faisabilité technique et l'attrait marketing. Le cadre réglementaire se resserre autour des définitions des « céréales complètes », avec la proposition de seuils plus stricts par la Food and Drug Administration des États-Unis en 2024 pour prévenir les allégations trompeuses sur les produits contenant un contenu minimal en céréales complètes. Les marques qui obtiennent des certifications tierces du Conseil des céréales complètes se prémunissent contre de futurs risques de conformité tout en se différenciant dans des environnements de vente au détail saturés.

Par type d'emballage : les boîtes rigides gagnent du terrain grâce à la pression pour le recyclage

Portée par les mandats de Responsabilité Élargie des Producteurs dans l'Union européenne, qui imposent des frais de conformité plus lourds sur les emballages non recyclables, le marché des boîtes rigides connaît une croissance robuste à un TCAC de 6,71 %. En 2025, les boîtes en plastique et les pochettes portables représentaient 43,79 % du volume du marché, grâce à leurs propriétés barrière à l'humidité et à leur refermabilité, qui prolongent la durée de conservation et minimisent les déchets domestiques. Pourtant, le cadre réglementaire évolue : la loi française AGEC, désormais pleinement en vigueur depuis 2024, exige que tous les emballages alimentaires soient recyclables ou compostables d'ici 2025. Cela pousse les marques à repenser leur approche des laminés plastiques multicouches. Bien que ces laminés soient techniquement recyclables, ils manquent actuellement de l'infrastructure de collecte nécessaire. Pendant ce temps, d'autres options d'emballage comme les boîtes métalliques et les films compostables s'adressent aux marchés premium et des cadeaux. Ici, l'attrait esthétique peut justifier un prix plus élevé, mais des défis surgissent en raison de chaînes d'approvisionnement fragmentées et de l'incertitude des consommateurs quant aux méthodes d'élimination.

Il existe un défi stratégique dans l'harmonisation de la durabilité et de la fonctionnalité. Si les boîtes à base de fibres se vantent de leur recyclabilité, elles sont plus susceptibles à l'humidité, risquant des durées de conservation plus courtes dans des conditions humides et une détérioration potentielle lors du transport. Un rapport de durabilité 2024 de Britannia Industries a mis en évidence les défis liés au passage à des emballages à base de papier en Inde. Ce changement a nécessité des ajustements aux recettes de biscuits, intégrant des humectants supplémentaires et des absorbeurs d'oxygène, entraînant une hausse de 3 % à 4 % des coûts des intrants. Les marques s'aventurant dans des innovations d'emballage actif, telles que des doublures régulatrices d'humidité et des revêtements antimicrobiens, trouvent des moyens de surmonter ces défis. Cependant, ces avancées sont principalement observées chez les multinationales, qui peuvent répartir les coûts de développement sur leurs vastes portefeuilles mondiaux.

Par profil de saveur : les variantes aromatisées dépassent les offres nature

Les biscuits aromatisés bénéficient d'une vague de popularité, affichant un TCAC de 7,10 %, car ils répondent au désir de nouveauté et d'expériences sensorielles des consommateurs, ce que les biscuits nature offrent souvent peu. En 2025, les biscuits nature ont capté 57,92 % notable du chiffre d'affaires, principalement en raison de leur polyvalence. Au-delà d'être de simples snacks, dans de nombreux marchés, ils sont couramment associés à des pâtes à tartiner, des trempettes et des boissons chaudes, et servent parfois même d'extenseurs de repas. L'essor du segment aromatisé peut être attribué aux stratégies astucieuses des fabricants. En introduisant des saveurs en édition limitée et en personnalisant les goûts à des régions spécifiques, comme le matcha au Japon, le dulce de leche en Argentine et la cardamome en Inde, ils ont généré un engouement considérable, particulièrement sur les réseaux sociaux. De plus, l'innovation en matière de saveurs est perçue comme une approche plus prudente qu'une refonte complète du format. Cela est principalement parce que les nouvelles inclusions ou enrobages peuvent s'intégrer parfaitement dans les lignes de production actuelles, évitant les coûts substantiels associés à la reconfiguration.

Pourtant, l'enthousiasme pour la différenciation des saveurs n'est pas uniforme selon les régions. Lors de l'appel aux résultats 2024 de Ferrero International, il a été noté que si leur gamme de biscuits aromatisés a bénéficié d'une augmentation de volume de 8 % en Europe occidentale, l'Europe orientale n'a enregistré qu'une hausse de 2 %. La forte sensibilité aux prix de cette dernière diminue l'attrait des saveurs premium, permettant aux biscuits nature de maintenir leur dominance. Les innovations de saveurs doivent s'aligner sur les préférences locales et les habitudes de dépenses, plutôt que de simplement refléter les tendances mondiales, ce sur quoi se concentrent les acteurs régionaux. De plus, à mesure que les réglementations sur les arômes et colorants artificiels se resserrent, les entreprises ressentent la pression. L'examen 2024 des limites de sécurité pour le dioxyde de titane et certains colorants azoïques par l'Autorité européenne de sécurité des aliments a incité beaucoup à se tourner vers des alternatives naturelles. Bien que celles-ci soient fréquemment perçues comme plus saines, elles présentent des défis, notamment des coûts plus élevés et des durées de conservation plus courtes.

Par canal de distribution : le commerce en ligne remodèle la dynamique des rayons

Le commerce en ligne est en passe de croître à un TCAC de 7,98 %, porté par les modèles d'abonnement, les recommandations personnalisées et la capacité à mettre en avant des références à longue traîne qui ne disposent pas d'espace en rayon physique. En 2025, les supermarchés et hypermarchés représentaient 47,72 % des ventes, capitalisant sur les achats impulsifs, les promotions à prix réduit sur les achats en gros et l'expérience tactile d'évaluation de l'emballage avant l'achat. Les épiceries de proximité s'adressent aux consommateurs urbains pressés, disposés à payer un prix premium pour l'immédiateté. Pendant ce temps, les magasins spécialisés et gastronomiques attirent les acheteurs aisés à la recherche de produits artisanaux ou axés sur la santé. D'autres canaux, tels que les distributeurs automatiques, la restauration collective institutionnelle et les boutiques hors taxes, s'adressent à des occasions spécifiques mais ne contribuent que de manière mineure au volume global. Ce paysage concurrentiel signifie que les marques doivent affiner leurs assortiments et leurs stratégies de prix selon les canaux, chacun avec ses propres dynamiques économiques : le commerce en ligne exige un budget marketing et logistique plus important, tandis que les points de vente physiques nécessitent souvent des frais de référencement et un soutien promotionnel.

Les plateformes de commerce rapide, qui promettent des livraisons de courses en 15 à 30 minutes, créent un nouveau canal hybride qui mêle facilité en ligne et spontanéité des achats impulsifs. Le rapport annuel 2024 de Kellanova a révélé que ses marques de biscuits ont enregistré une hausse des ventes de 14 % grâce aux collaborations avec le commerce rapide en Inde et en Asie du Sud-Est. Ces régions, affichant une forte pénétration des smartphones et des centres urbains denses, offrent un cadre lucratif pour les livraisons rapides. Pourtant, la dépendance du modèle de commerce rapide aux entrepôts sombres, qui offrent une gamme limitée de références, contraint les marques à se disputer des places dans ces sélections restreintes. Cette dynamique a déplacé l'équilibre des pouvoirs des fabricants vers les opérateurs de plateformes, qui contrôlent désormais les interactions avec les consommateurs. Les marques renforçant leurs capacités de commerce électronique en propre, via des sites web dédiés et des applications de fidélité, ne réduisent pas seulement leur dépendance aux plateformes. Elles collectent également des données zero-party précieuses, qui jouent un rôle crucial dans l'orientation du développement produit et la gestion des cycles de vie.

Analyse géographique

En 2025, l'Europe représentait 35,73 % du chiffre d'affaires mondial des biscuits sucrés, portée par de fortes habitudes de consommation au Royaume-Uni, en Allemagne et en France, où les biscuits sont des incontournables accompagnant le thé et le café. Le TCAC de 5,21 % du marché reflète des tendances contrastées : l'Europe occidentale fait face à la saturation du marché et à une réduction de la consommation de sucre, tandis que l'Europe orientale, incluant la Pologne, la Roumanie et la Bulgarie, connaît une croissance grâce à l'expansion du commerce moderne et à la hausse des revenus. Les réglementations de l'UE telles que la Stratégie de la ferme à la table et la Directive sur les plastiques à usage unique augmentent les coûts pour les fabricants petits et moyens, entraînant une consolidation à mesure que les multinationales acquièrent des marques régionales. Les changements réglementaires post-Brexit au Royaume-Uni retardent les expéditions et augmentent les besoins en fonds de roulement pour les fabricants transfrontaliers.

L'Asie-Pacifique devrait croître à un TCAC de 7,36 % jusqu'en 2031, le plus rapide au niveau mondial, portée par l'urbanisation en Chine, en Inde et en Indonésie, qui modifie les habitudes de grignotage vers une consommation nomade. En Chine, le marché passe des ventes en vrac non marquées aux produits emballés, aidé par le commerce électronique atteignant les villes de niveau 2 et 3. La consommation de biscuits par habitant en Inde, inférieure à 2 kilogrammes annuellement, souligne le potentiel de croissance si les fabricants s'attaquent à la distribution fragmentée et aux défis de prix. Le Japon et la Corée du Sud se concentrent sur l'innovation avec des saveurs premium en édition limitée, bien que le vieillissement des populations limite la croissance des volumes. L'Asie du Sud-Est, incluant la Thaïlande, l'Indonésie et le Viêt Nam, développe le commerce moderne, avec des épiceries de proximité stimulant les ventes de biscuits en portions individuelles.

L'Amérique du Nord, l'Amérique du Sud, le Moyen-Orient et l'Afrique représentent la part de marché restante, chacun avec des dynamiques distinctes. L'Amérique du Nord fait face à des reformulations axées sur la santé et à l'essor des sous-catégories sans gluten, compatibles avec le régime cétogène et à base végétale, compliquant la gestion des portefeuilles. L'Amérique du Sud est confrontée aux fluctuations monétaires et à l'instabilité politique en Argentine et au Brésil, compensées par la croissance de la consommation de la classe moyenne en Colombie, au Pérou et au Chili. Le Moyen-Orient et l'Afrique présentent un marché divisé : les pays du Conseil de coopération du Golfe offrent des opportunités de premiumisation, tandis que l'Afrique subsaharienne se heurte à des problèmes d'accessibilité et à une infrastructure de chaîne du froid limitée. La certification halal et la traçabilité des ingrédients sont essentielles, car la non-conformité risque de compromettre l'accès au marché et de nuire à la réputation.

Paysage concurrentiel

Le marché des biscuits sucrés est modérément fragmenté, les cinq premiers acteurs, Mondelēz International, Ferrero, Nestlé, Pladis et Kellanova, représentant collectivement une part estimée de 40 % à 45 % du chiffre d'affaires mondial. Les spécialistes régionaux et les marques de distributeurs captent la part restante. L'intensité concurrentielle s'accroît à mesure que les conglomérats multinationaux exploitent leur échelle d'approvisionnement pour atténuer l'inflation des matières premières, investissent dans des lignes de production optimisées par l'IA pour la personnalisation de masse et utilisent l'analyse de données pour anticiper les tendances de saveurs avant leur adoption par le grand public. En revanche, les acteurs régionaux font preuve d'agilité grâce à des cycles de développement produit plus courts, des profils de goût localisés que les centres de recherche et développement multinationaux trouvent difficiles à reproduire, et de solides réseaux de distribution dans les zones semi-urbaines où le commerce moderne est encore en développement. Les biscuits fonctionnels, tels que ceux enrichis en protéines, axés sur la santé intestinale ou infusés d'adapotgènes, émergent comme une opportunité d'espace blanc. Ces produits équilibrent indulgence et bien-être, permettant des prix premium, mais nécessitent une validation clinique et des approbations réglementaires, ce qui décourage les entrants opportunistes.

Les initiatives stratégiques se concentrent de plus en plus sur l'intégration verticale et les investissements numériques. L'acquisition en 2024 par Ferrero International d'une installation de transformation du cacao en Côte d'Ivoire, telle que divulguée dans son rapport de durabilité, illustre sa stratégie d'intégration en amont pour sécuriser l'approvisionnement et atténuer la volatilité des prix des matières premières. Simultanément, les marques intègrent des capteurs de l'Internet des Objets dans les lignes de production pour surveiller les métriques de qualité en temps réel, telles que la teneur en humidité, l'uniformité de la couleur et les taux de casse. Ces capteurs permettent des ajustements automatisés qui réduisent les déchets et améliorent la cohérence des lots. Les perturbateurs émergents comprennent les innovateurs à base végétale qui reformulent des biscuits avec des farines de pois chiche ou de lentille pour satisfaire des allégations protéiques et des startups qui transforment les déchets alimentaires en ingrédients premium. Les deux s'appuient sur des récits de durabilité pour obtenir de l'espace en rayon dans les canaux spécialisés et gastronomiques.

La conformité aux normes de sécurité alimentaire ISO 22000 et aux certifications FSSC 22000 devient un prérequis pour l'inclusion dans les chaînes d'approvisionnement multinationales. Cette tendance élève les barrières à l'entrée pour les fabricants plus petits qui manquent de l'infrastructure de gestion de la qualité nécessaire. À mesure que le marché évolue, les acteurs se concentrent de plus en plus sur la durabilité et l'innovation pour se différencier. La combinaison de la technologie avancée, de l'intégration verticale et du respect de normes de qualité strictes façonne le paysage concurrentiel, créant des opportunités de croissance tout en augmentant simultanément les défis pour les nouveaux entrants.

Leaders du secteur des biscuits sucrés

Mondelēz International Ltd. (belVita)

Kellanova

Pladis Global Limited

Nestlé S.A.

Ferrero International S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Mondelēz International a annoncé une expansion de capacité de 150 millions USD dans son usine de biscuits Cadbury à Induri, en Inde, ajoutant 3 nouvelles lignes de production conçues pour fabriquer des biscuits sandwich et des variantes enrobées de chocolat ciblant les villes de niveau 2 et 3. L'investissement comprend des systèmes de contrôle qualité pilotés par l'IA qui réduisent les taux de défauts et permettent des ajustements de recettes en temps réel basés sur l'humidité ambiante, positionnant l'usine comme un pôle régional pour les exportations vers l'Asie du Sud et le Moyen-Orient.

- Janvier 2025 : Nestlé S.A. a lancé une gamme de biscuits à base d'avoine enrichis en vitamine D et en calcium sur les marchés européens, tirant parti du positionnement en céréales complètes et des allégations de nutrition fonctionnelle pour capter les consommateurs soucieux de leur santé. La gamme de produits, fabriquée dans l'usine de Nestlé à York au Royaume-Uni, utilise des enveloppes d'avoine recyclées comme source de fibres, s'alignant avec les engagements zéro déchet de l'entreprise dans le cadre de la Stratégie de la ferme à la table de l'UE.

- Décembre 2024 : Pladis Global a annoncé un partenariat avec une plateforme de commerce électronique de premier plan en Chine pour lancer des saveurs de biscuits exclusives — matcha-haricot rouge et sésame noir — disponibles uniquement via les canaux numériques. La collaboration comprend des emballages co-brandés et des campagnes de marketing avec des influenceurs conçues pour générer une amplification sur les réseaux sociaux et stimuler les essais auprès des consommateurs de la génération Z.

Portée du rapport sur le marché mondial des biscuits sucrés

Les biscuits sucrés sont des produits de boulangerie à base de farine sucrés. Le marché des biscuits sucrés est segmenté par type de produit, base d'ingrédients, type d'emballage, profil de saveur, canal de distribution et géographie. Par type de produit, le marché est segmenté en biscuits nature, cookies, biscuits sandwich, biscuits enrobés de chocolat et autres biscuits sucrés. Par base d'ingrédients, le marché est segmenté en blé, avoine et autres. Par type d'emballage, le marché est segmenté en boîtes, boîtes en plastique/pochettes nomades et autres. Par profil de saveur, le marché est segmenté en nature et aromatisé. Par canal de distribution, le marché est segmenté en supermarchés et hypermarchés, épiceries de proximité, commerce en ligne, magasins spécialisés et gastronomiques et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Biscuits nature |

| Cookies |

| Biscuits sandwich |

| Biscuits enrobés de chocolat |

| Autres biscuits sucrés |

| Blé |

| Avoine |

| Autres |

| Boîtes |

| Boîtes en plastique/Pochettes nomades |

| Autres |

| Nature |

| Aromatisé |

| Supermarchés et hypermarchés |

| Épiceries de proximité |

| Commerce en ligne |

| Magasins spécialisés et gastronomiques |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Biscuits nature | |

| Cookies | ||

| Biscuits sandwich | ||

| Biscuits enrobés de chocolat | ||

| Autres biscuits sucrés | ||

| Base d'ingrédients | Blé | |

| Avoine | ||

| Autres | ||

| Type d'emballage | Boîtes | |

| Boîtes en plastique/Pochettes nomades | ||

| Autres | ||

| Profil de saveur | Nature | |

| Aromatisé | ||

| Canal de distribution | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Commerce en ligne | ||

| Magasins spécialisés et gastronomiques | ||

| Autres canaux de distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des biscuits sucrés en 2026 ?

La taille du marché des biscuits sucrés est de 98,30 milliards USD en 2026.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 5,21 % pour atteindre 126,70 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide sur la période de prévision ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 7,36 %, portée par l'urbanisation et l'expansion du commerce moderne.

Quel segment de produit affiche le plus fort momentum ?

Les biscuits sandwich sont en tête avec un TCAC de 6,70 %, les garnitures fonctionnelles et le positionnement premium stimulant la demande.

Comment les canaux en ligne influencent-ils les ventes ?

Le commerce en ligne progresse à un TCAC de 7,98 %, permettant un engagement direct avec les consommateurs, la collecte de données et des lancements rapides de nouvelles saveurs.

Quel est le principal frein réglementaire pour les fabricants ?

Les mandats de réduction du sucre et les règles d'emballage recyclable augmentent les coûts de reformulation et de conformité.

Dernière mise à jour de la page le: