Taille et part du marché des gommes en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

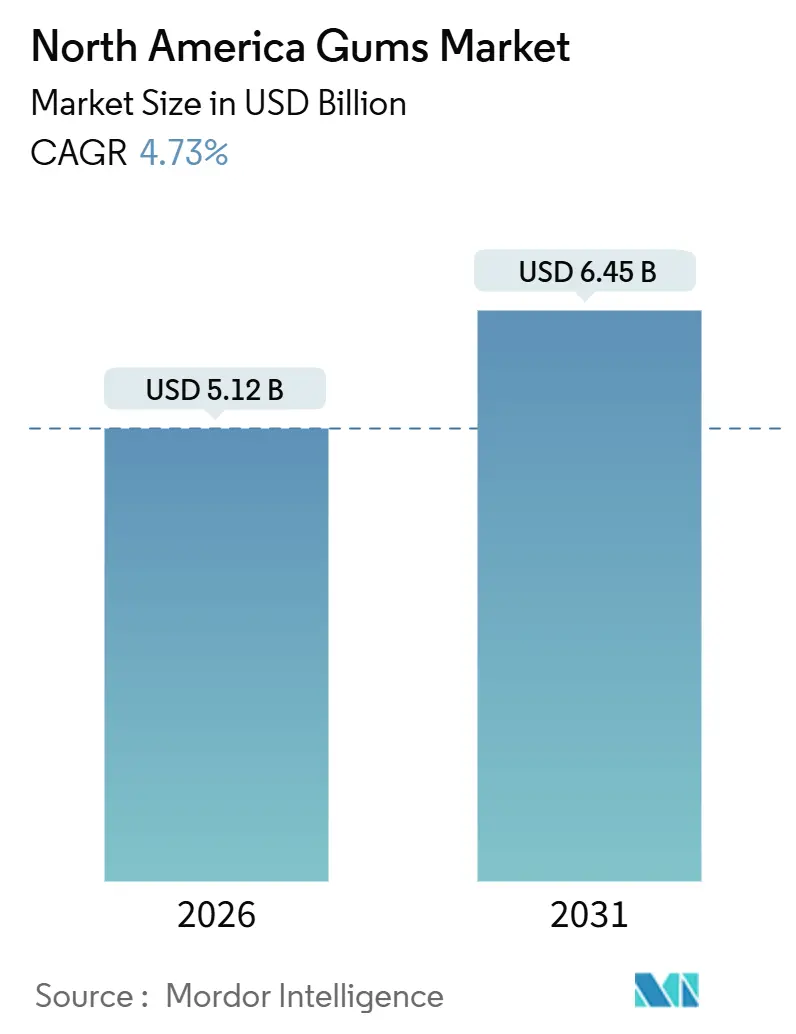

| Taille du Marché (2026) | 5.12 Milliards de dollars |

| Taille du Marché (2031) | 6.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.73% CAGR |

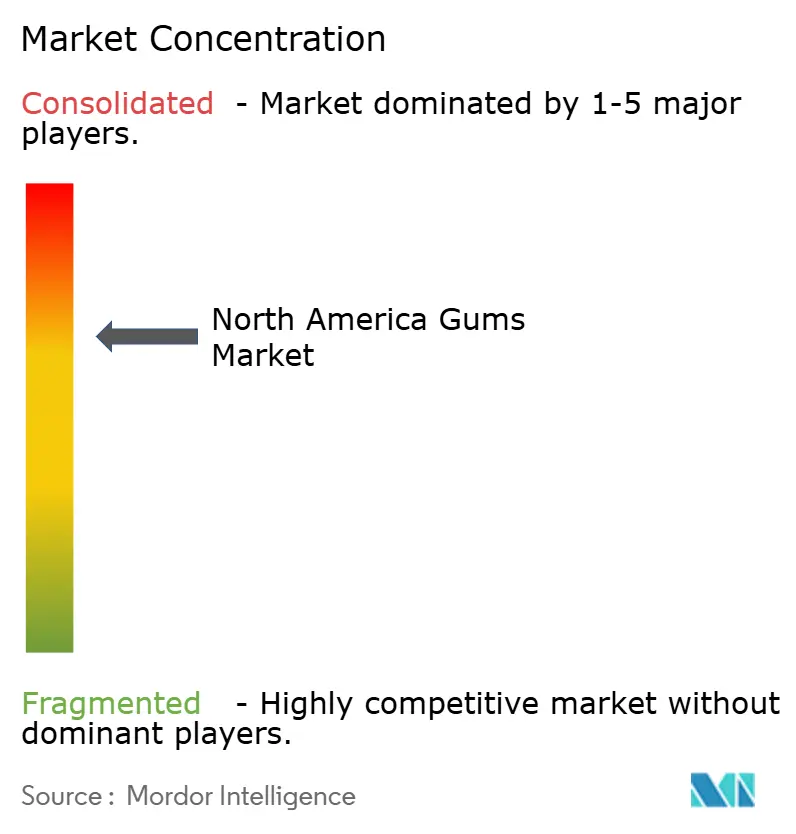

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des gommes en Amérique du Nord par Mordor Intelligence

Le marché nord-américain de la gomme à mâcher a atteint une taille de marché de 5,12 milliards USD en 2026 et devrait atteindre 6,45 milliards USD d'ici 2031, progressant à un TCAC de 4,73 % sur la période de prévision. La demande croissante de formulations sans sucre, le positionnement axé sur la santé bucco-dentaire fondé sur des données probantes, la consolidation des portefeuilles parmi les multinationales et la montée en puissance rapide du commerce en ligne soutiennent cette trajectoire de croissance. La consolidation continue d'accroître la concentration, alors que Perfetti Van Melle intègre les actifs de gomme de Mondelez et que Mars remodèle ses marques phares, laissant place à moins d'acteurs mais plus importants, dotés de chaînes d'approvisionnement intégrées. Les gommes fonctionnelles enrichies en caféine, L-théanine et vitamines élargissent les occasions d'utilisation au-delà du rafraîchissement de l'haleine, tandis que les bouteilles et bocaux séduisent les consommateurs en quête de valeur et de réduction des déchets d'emballage. Dans le même temps, la surveillance environnementale des bases non biodégradables et la volatilité des prix des matières premières tempèrent l'expansion des volumes, maintenant le marché de la gomme à mâcher sur une trajectoire stable mais non explosive jusqu'en 2031.

Principaux enseignements du rapport

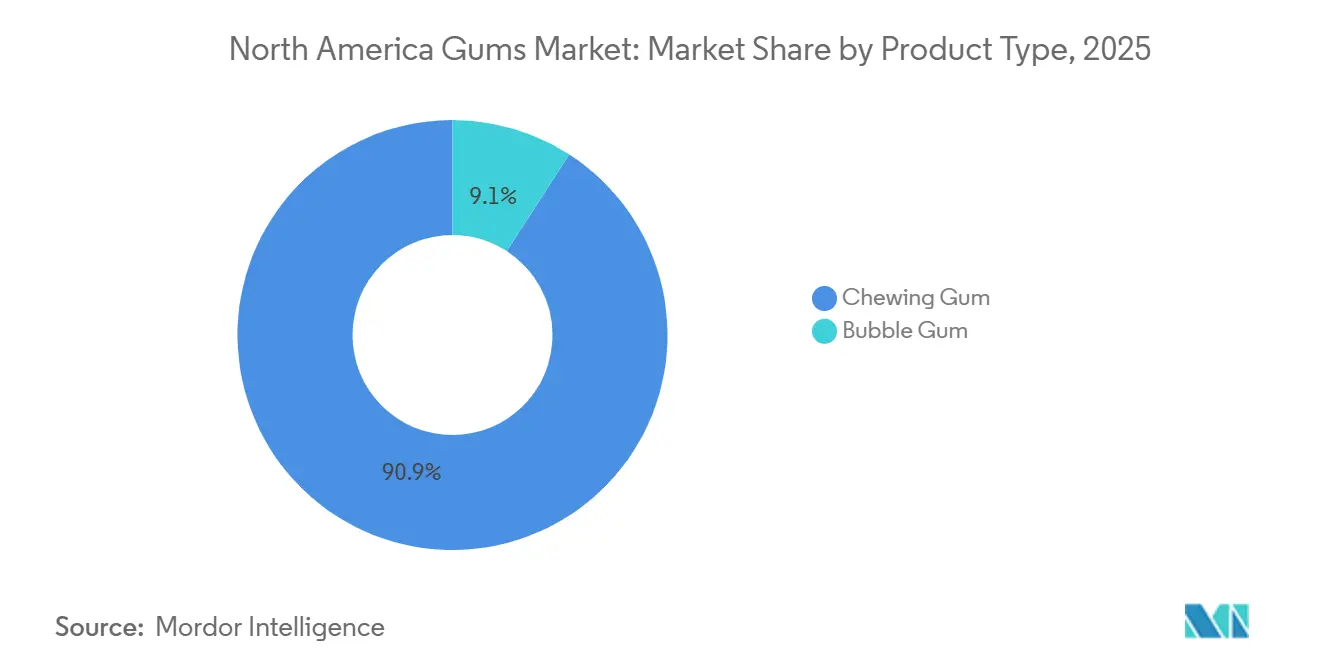

- Par type de produit, la gomme à mâcher a dominé avec une part de marché de 90,87 % en 2025 et la gomme à bulles devrait afficher un TCAC de 5,27 % jusqu'en 2031.

- Par type d'emballage, les emballages/sachets individuels représentaient 40,87 % de la taille du marché en 2025, tandis que les bouteilles/bocaux progressent à un TCAC de 5,54 % jusqu'en 2031.

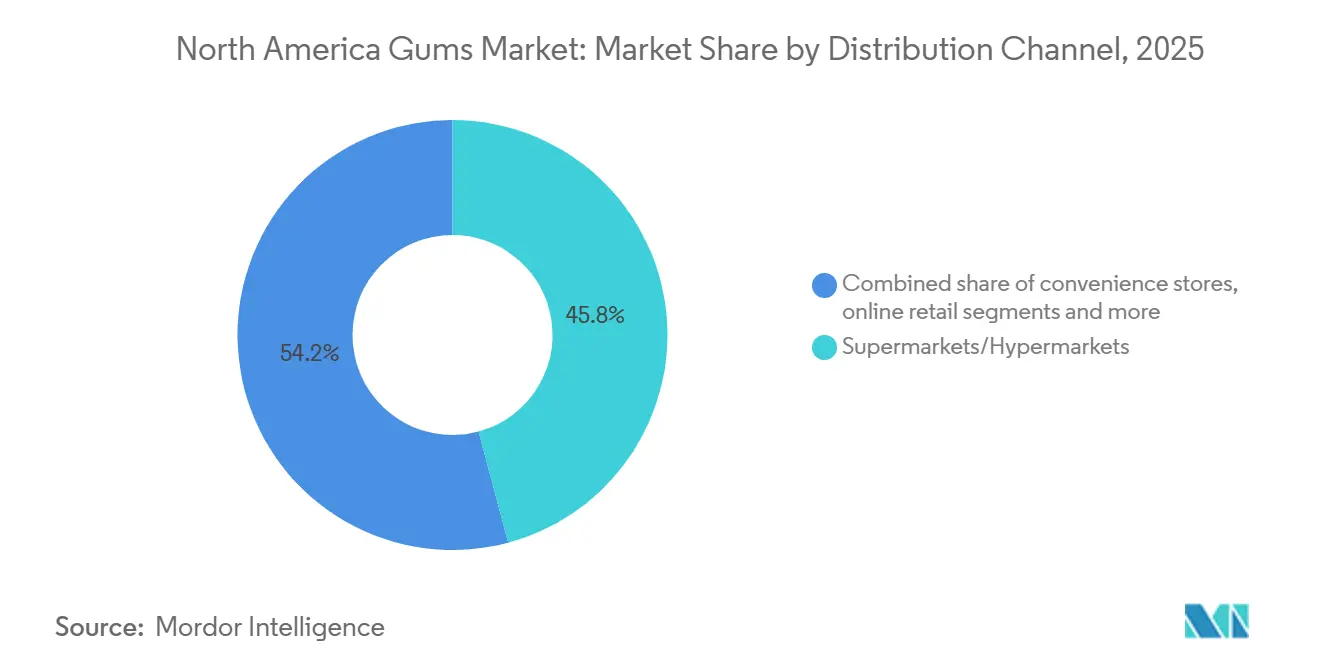

- Par canal de distribution, les supermarchés/hypermarchés contrôlaient 45,83 % de la taille du marché en 2025, tandis que le commerce en ligne se développe à un TCAC de 6,03 % sur le même horizon.

- Par géographie, les États-Unis ont contribué à hauteur de 68,92 % du chiffre d'affaires régional en 2025 et le Mexique devrait enregistrer un TCAC de 5,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des gommes en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits de gomme sans sucre et à faible teneur en calories | +1.2% | Amérique du Nord (États-Unis, Canada), avec une adoption accélérée dans les zones urbaines du Mexique | Moyen terme (2 à 4 ans) |

| Intérêt croissant des consommateurs pour la santé bucco-dentaire et les soins dentaires | +0.9% | États-Unis et Canada ; en émergence au Mexique | Long terme (≥ 4 ans) |

| Popularité croissante des gommes fonctionnelles et enrichies en vitamines | +0.8% | États-Unis (segments urbains premium) ; adoption précoce dans les zones métropolitaines canadiennes | Moyen terme (2 à 4 ans) |

| Innovation produit en matière de saveurs, textures et formats | +0.7% | Ensemble de l'Amérique du Nord, avec l'impact le plus fort dans les canaux de proximité et en ligne aux États-Unis | Court terme (≤ 2 ans) |

| Demande croissante de confiseries portables et à consommer en déplacement | +0.6% | États-Unis et Mexique (portés par l'urbanisation) ; modéré au Canada | Court terme (≤ 2 ans) |

| Forte notoriété des marques et comportement de consommation répété | +0.5% | États-Unis et Canada (fidélité aux marques établies) ; en développement au Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits de gomme sans sucre et à faible teneur en calories

Le marché des gommes en Amérique du Nord connaît une demande croissante pour des produits de gomme sans sucre et à faible teneur en calories, alimentée par une prise de conscience accrue des consommateurs en matière de santé. La sensibilisation croissante aux problèmes de santé liés à l'alimentation, notamment le diabète, influence les comportements d'achat, les consommateurs recherchant des alternatives qui soutiennent les soins bucco-dentaires tout en minimisant la consommation de sucre. Selon le rapport de la Fédération Internationale du Diabète (FID), en 2024, environ 13,7 % des adultes américains, soit environ 38,5 millions de personnes, vivaient avec le diabète, soulignant l'importance des options de produits plus sains[1]Source : Fédération Internationale du Diabète, "Le diabète aux États-Unis d'Amérique", idf.org. Cette tendance a incité les fabricants à élargir leurs portefeuilles sans sucre et à faible teneur en calories, en proposant une variété de saveurs et de bénéfices fonctionnels tels que la protection dentaire, l'haleine fraîche et les regains d'énergie. Les détaillants stockent de plus en plus ces produits pour répondre aux attentes des consommateurs, tandis que les campagnes marketing mettent l'accent sur le bien-être et la teneur réduite en sucre.

Intérêt croissant des consommateurs pour la santé bucco-dentaire et les soins dentaires

En Amérique du Nord, l'intérêt croissant des consommateurs pour la santé bucco-dentaire et les soins dentaires façonne le marché des gommes, car de plus en plus de personnes recherchent des produits offrant des bénéfices fonctionnels au-delà de la saveur et de la douceur. Les gommes à mâcher enrichies en xylitol, calcium et autres ingrédients favorables aux dents gagnent en popularité pour leur capacité à réduire le risque de caries, à renforcer les dents et à favoriser la production de salive. Les campagnes de sensibilisation menées par les associations dentaires et les initiatives éducatives ont encore encouragé l'adoption de ces gommes dans le cadre des routines quotidiennes d'hygiène bucco-dentaire. Les fabricants répondent à cette tendance en lançant des formulations spécialisées qui mettent l'accent sur la réduction de la plaque dentaire, la protection de l'émail et l'haleine fraîche. Les détaillants font activement la promotion de ces produits dans les pharmacies, les supermarchés et les plateformes en ligne, en mettant en avant leurs bénéfices dentaires. Cette attention accrue portée à la santé bucco-dentaire, associée à la volonté des consommateurs de payer un prix premium pour des produits fonctionnels, contribue à une croissance soutenue et à l'innovation dans le segment des gommes en Amérique du Nord.

Popularité croissante des gommes fonctionnelles et enrichies en vitamines

Le marché des gommes en Amérique du Nord connaît un intérêt croissant pour les gommes fonctionnelles et enrichies en vitamines, les consommateurs recherchant de plus en plus des produits offrant des bénéfices supplémentaires pour la santé en plus du plaisir traditionnel de mâcher. Ces gommes sont enrichies en vitamines, minéraux, caféine ou extraits de plantes pour soutenir l'immunité, l'énergie, la concentration et le bien-être général. Les modes de vie trépidants et la sensibilisation croissante à la santé ont rendu ces formats pratiques et à consommer en déplacement particulièrement attrayants pour les adultes actifs et les étudiants. Les fabricants élargissent leurs portefeuilles avec des saveurs innovantes et des variantes fonctionnelles ciblées pour répondre aux besoins spécifiques des consommateurs. Les détaillants font la promotion de ces produits via les canaux physiques et en ligne, en mettant en avant leurs bénéfices pour le bien-être et le mode de vie. Les campagnes marketing mettent souvent l'accent sur des ingrédients et des allégations validés par la science, renforçant ainsi la confiance et l'adoption par les consommateurs.

Innovation produit en matière de saveurs, textures et formats

Le marché des gommes en Amérique du Nord est considérablement façonné par l'innovation produit en matière de saveurs, textures et formats, les fabricants s'efforçant de capter l'attention des consommateurs et de différencier leurs offres. Les entreprises introduisent des saveurs uniques et exotiques, des expériences gustatives multicouches et de nouvelles textures de mâche pour améliorer le plaisir et maintenir les achats répétés. Les innovations incluent également des formats variés tels que des bâtonnets sans sucre, des pastilles de petite taille, des cubes fonctionnels et des emballages refermables, répondant aux besoins de commodité et de consommation en déplacement. Les éditions saisonnières et limitées stimulent davantage l'intérêt et créent de l'enthousiasme chez les jeunes consommateurs. Les avancées technologiques dans la formulation de la base de gomme et l'encapsulation des arômes permettent une saveur plus durable et une meilleure expérience de mâche. Les détaillants font activement la promotion de ces nouveaux produits via des présentoirs en magasin, des campagnes numériques et des programmes d'échantillonnage pour stimuler l'adoption.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations environnementales liées aux déchets de gomme non biodégradables | -0.6% | États-Unis et Canada (coûts de nettoyage municipaux, visibilité des déchets) ; pression réglementaire émergente dans les zones urbaines du Mexique | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières telles que les édulcorants et la base de gomme | -0.5% | Ensemble de l'Amérique du Nord, avec le plus grand impact sur les petits fabricants dépourvus d'intégration verticale | Court terme (≤ 2 ans) |

| Préoccupations sanitaires concernant les édulcorants artificiels et les additifs | -0.4% | États-Unis et Canada (scepticisme des consommateurs, amplification sur les réseaux sociaux) ; modéré au Mexique | Moyen terme (2 à 4 ans) |

| Forte concurrence des snacks alternatifs et des confiseries | -0.3% | États-Unis (marché des confiseries saturé) ; modéré au Canada et au Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières telles que les édulcorants et la base de gomme

Le marché des gommes en Amérique du Nord est confronté à des défis liés à la volatilité des prix des matières premières, notamment pour les édulcorants et les composants de la base de gomme. Les fluctuations des coûts des intrants clés tels que le chicle, le jelutong, les résines naturelles et les polymères synthétiques peuvent avoir un impact significatif sur les dépenses de production et les marges bénéficiaires des fabricants. Selon l'indice des prix à la production du Bureau américain des statistiques du travail pour les produits chimiques à base de gomme et de bois, un indicateur de substitution pour ces matières premières, les valeurs sont passées de 525,764 en octobre 2025 à 526,653 en décembre 2025, reflétant une pression à la hausse persistante sur les coûts d'approvisionnement[2]Source : Banque fédérale de réserve de Saint-Louis, "Indice des prix à la production par produit : produits chimiques et produits connexes : produits chimiques à base de gomme et de bois, y compris les produits de distillation du bois", fred.stlouisfed.org. La hausse des prix des édulcorants, due aux évolutions des marchés du sucre et des édulcorants alternatifs, ajoute encore aux incertitudes sur les coûts. Ces fluctuations peuvent limiter la flexibilité des fabricants en matière de tarification et de stratégies promotionnelles, tout en augmentant potentiellement les prix de détail pour les consommateurs. Dans l'ensemble, l'imprévisibilité des coûts des intrants demeure un facteur important influençant la planification opérationnelle et financière dans le secteur des gommes en Amérique du Nord.

Préoccupations sanitaires concernant les édulcorants artificiels et les additifs

Le marché des gommes en Amérique du Nord est de plus en plus influencé par les préoccupations sanitaires liées aux édulcorants artificiels et aux additifs, les consommateurs scrutant la sécurité et la durabilité des ingrédients synthétiques. Cette attention va au-delà de la teneur en sucre pour englober les arômes artificiels, les édulcorants et les polymères à base de pétrole couramment utilisés dans les bases de gomme conventionnelles. Des recherches menées par l'UCLA en mars 2025 ont mis en évidence que la gomme à mâcher peut libérer jusqu'à 3 000 particules de microplastiques par morceau, soulevant des inquiétudes quant à l'ingestion à long terme de microplastiques[3]Source : Société américaine de chimie, "La gomme à mâcher peut libérer des microplastiques dans la salive, selon une étude pilote", www.acs.org. Ces résultats ont accru la sensibilisation des consommateurs, en particulier parmi les personnes soucieuses de leur santé et de l'environnement, qui constituent souvent le marché principal des gommes premium et fonctionnelles. En réponse, les fabricants sont soumis à une pression pour reformuler leurs produits avec des ingrédients naturels, d'origine végétale ou biodégradables, tout en maintenant le goût et la texture.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la gomme à mâcher ancre les revenus, la gomme à bulles cible la nostalgie

En 2025, le segment de la gomme à mâcher a dominé le marché des gommes en Amérique du Nord, captant une part de marché de 90,87 %. Cette avance substantielle reflète la forte préférence des consommateurs pour ce segment et sa distribution généralisée dans les canaux de vente au détail. La gomme à mâcher continue de bénéficier d'une fidélité aux marques établies, de saveurs innovantes et de variantes fonctionnelles, telles que les gommes sans sucre et les gommes pour les soins dentaires. La maturité du segment est soutenue par une demande constante des adultes comme des jeunes consommateurs, ce qui en fait un générateur de revenus stable pour les fabricants. De plus, les campagnes marketing continues et les promotions saisonnières renforcent encore la domination de la gomme à mâcher sur le marché.

D'autre part, la gomme à bulles devrait être le segment à la croissance la plus rapide sur le marché des gommes en Amérique du Nord, avec un TCAC anticipé de 5,27 % de 2026 à 2031. Cette croissance est portée par la popularité croissante auprès des enfants et des adolescents, attirés par ses emballages colorés et ses saveurs ludiques. Les fabricants introduisent également des variantes innovantes, notamment des options acidulées et pétillantes, pour capter les tendances émergentes des consommateurs. De plus, la croissance de la gomme à bulles est soutenue par des collaborations marketing, des campagnes sur les réseaux sociaux et des partenariats de marque avec des franchises de divertissement. L'attrait croissant du segment est encore amplifié par l'expansion vers des canaux de vente au détail non traditionnels, tels que le commerce électronique et les épiceries de proximité.

Par type d'emballage : les emballages dominent, les bouteilles progressent grâce à leur proposition de valeur

Le segment des emballages/sachets individuels a dominé le marché des gommes en Amérique du Nord, représentant 40,87 % de la taille totale du marché du segment en 2025. Cette part dominante reflète la forte préférence des consommateurs pour des options pratiques à portion individuelle, faciles à transporter et à consommer en déplacement. La popularité des sachets individuels est encore renforcée par leur accessibilité tarifaire et les promotions fréquentes dans les points de vente au détail. Les marques innovent continuellement en matière de design d'emballage et de saveurs pour renforcer l'attrait des consommateurs et maintenir leur fidélité. De plus, les emballages/sachets individuels bénéficient d'une large disponibilité dans les supermarchés, les épiceries de proximité et les canaux en ligne.

À l'inverse, le segment des bouteilles/bocaux devrait être le format à la croissance la plus rapide, avec un TCAC estimé à 5,54 % de 2026 à 2031. La croissance de ce segment est portée par la demande des consommateurs pour des achats en vrac, des packs économiques et des offres familiales. Les bouteilles et bocaux séduisent également les consommateurs soucieux de leur santé et de leur budget, qui préfèrent de plus grandes quantités pour une utilisation prolongée. Les fabricants renforcent l'attractivité du segment grâce à des emballages refermables, des variantes premium et des assortiments multi-saveurs. De plus, la présence accrue dans les formats de vente au détail modernes et les plateformes de commerce électronique accélère l'adoption.

Par canal de distribution : le commerce en ligne perturbe la domination traditionnelle des rayons

En 2025, les supermarchés et hypermarchés sont apparus comme le canal de distribution dominant pour les gommes en Amérique du Nord, captant 45,83 % du marché. Cette part de premier plan est attribuée à la portée étendue de ces formats de vente au détail, qui offrent aux consommateurs des expériences d'achat pratiques en un seul endroit. Les supermarchés et hypermarchés bénéficient d'un fort trafic de clientèle, d'un large assortiment de produits et de campagnes promotionnelles fréquentes qui stimulent les ventes. De plus, la visibilité des marques et les efforts de marketing en magasin, tels que les présentoirs en tête de gondole et les promotions saisonnières, renforcent encore leur domination sur le marché. La disponibilité de packs premium et économiques dans ces points de vente répond aux diverses préférences des consommateurs.

En revanche, le commerce en ligne est appelé à être le canal de distribution à la croissance la plus rapide, avec un TCAC attendu de 6,03 % de 2026 à 2031. La croissance de ce canal est alimentée par la popularité croissante des plateformes de commerce électronique et le confort croissant des consommateurs avec les achats numériques. Le commerce en ligne offre des avantages tels que la livraison à domicile, les services d'abonnement et l'accès à des marques de gomme de niche ou internationales qui ne sont pas forcément largement disponibles dans les magasins physiques. De plus, le marketing numérique ciblé, les recommandations personnalisées et les offres groupées stimulent un engagement plus élevé des consommateurs. Le segment bénéficie également de l'évolution des tendances de mode de vie, notamment des emplois du temps chargés et d'une préférence pour les achats sans contact.

Analyse géographique

En 2025, les États-Unis ont dominé le marché des gommes en Amérique du Nord, contribuant à hauteur de 68,92 % du chiffre d'affaires total de la région. Cette part dominante reflète la grande base de consommateurs du pays, la forte consommation par habitant de gommes et la présence de marques mondiales et nationales établies. Une infrastructure de vente au détail solide, des campagnes marketing étendues et une large disponibilité dans les supermarchés, les épiceries de proximité et les plateformes en ligne renforcent encore la domination du marché américain. De plus, l'innovation en matière de saveurs, de variantes fonctionnelles telles que les gommes sans sucre et les gommes pour les soins dentaires, et les promotions saisonnières continuent de stimuler la demande des consommateurs. Le marché mature bénéficie également de la fidélité aux marques et des achats répétés, assurant des flux de revenus stables.

Pendant ce temps, le Mexique devrait émerger comme le marché à la croissance la plus rapide de la région, avec un TCAC estimé à 5,12 % de 2026 à 2031. La croissance au Mexique est alimentée par l'urbanisation croissante, la hausse des revenus disponibles et la sensibilisation croissante aux produits de soins bucco-dentaires et de confiserie. Les fabricants élargissent leurs canaux de distribution, notamment les supermarchés, les épiceries de proximité et les plateformes de commerce électronique, pour répondre à la demande croissante. Les lancements de produits innovants, les saveurs localisées et les stratégies de prix abordables contribuent également à l'expansion du marché. La popularité croissante des gommes à mâcher et des gommes à bulles auprès des jeunes consommateurs soutient encore les perspectives de croissance.

Le Canada représente une autre géographie importante au sein du marché des gommes en Amérique du Nord, caractérisée par une croissance régulière et une demande constante des consommateurs. Le marché au Canada est porté par des normes de qualité élevées, des consommateurs soucieux de leur santé et une adoption généralisée des variantes de gomme sans sucre et fonctionnelles. Les canaux de vente au détail tels que les supermarchés, les épiceries de proximité et les pharmacies dominent la distribution des produits, tandis que le commerce électronique gagne progressivement du terrain. Les consommateurs canadiens font également preuve d'une forte fidélité aux marques, privilégiant les marques de gomme mondiales et locales établies. De plus, les formats d'emballage innovants et les promotions saisonnières contribuent à maintenir l'engagement des consommateurs.

Paysage concurrentiel

Le marché des gommes en Amérique du Nord présente une concentration modérément élevée, avec quelques acteurs mondiaux et régionaux de premier plan dominant une part significative du marché. Des entreprises telles que Mars Inc., Perfetti Van Melle, Mondelez International et The Hershey Company détiennent des parts de marché substantielles grâce à leurs solides portefeuilles de marques et leurs vastes réseaux de distribution. Ces acteurs s'appuient sur la fidélité des consommateurs établie, des campagnes marketing étendues et des innovations produits fréquentes pour maintenir leurs positions de leadership. Leur domination est renforcée par une présence généralisée dans les supermarchés, les épiceries de proximité et les plateformes de commerce électronique, assurant une disponibilité constante de leurs produits.

Les marques plus petites tirent parti de saveurs uniques, d'ingrédients naturels et d'emballages écologiques pour se différencier et capter des segments de consommateurs de niche. L'essor des gommes sans sucre, fonctionnelles et biologiques a offert à ces entreprises des opportunités d'innover et d'élargir leurs offres. De plus, le marketing numérique, l'engagement sur les réseaux sociaux et les stratégies de commerce électronique en direct avec le consommateur permettent aux acteurs émergents d'atteindre efficacement les jeunes audiences. Bien que ces entreprises opèrent à plus petite échelle par rapport aux leaders du secteur, leur approche agile leur permet de répondre rapidement à l'évolution des préférences des consommateurs.

Les initiatives stratégiques telles que les fusions, acquisitions, partenariats et expansions régionales façonnent le paysage concurrentiel en Amérique du Nord. Les entreprises leaders poursuivent activement des collaborations avec les détaillants et les plateformes en ligne pour améliorer la distribution et renforcer la visibilité des marques. De plus, l'innovation en matière de formats d'emballage, d'extensions de saveurs et de variantes fonctionnelles reste un facteur de différenciation clé parmi les concurrents. Les investissements dans les campagnes marketing et les activités promotionnelles intensifient encore la rivalité sur le marché. Les initiatives de durabilité, notamment les emballages recyclables et la réduction de la teneur en sucre, émergent également comme des facteurs concurrentiels importants.

Leaders du secteur des gommes en Amérique du Nord

Mondelēz International Inc.

The Hershey Company

Perfetti Van Melle B.V.

The PUR Company, Inc.

Mars, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Milliways, leader mondial de la gomme à mâcher, a réussi à lever 3 millions USD pour accélérer ses efforts d'expansion aux États-Unis. La marque propose activement une gamme variée de saveurs, notamment menthe verte, menthe poivrée et fraise, conditionnées dans des packs de 10 et 30 pièces pour répondre aux différentes préférences des consommateurs.

- Mai 2025 : Perfetti Van Melle USA a annoncé une gamme de produits nouveaux et relancés pour son portefeuille de gommes, notamment la gomme à bulles Bubblicious avec une saveur originale en cinq pièces et une variante pastèque améliorée. L'entreprise a également introduit Trident Vibes Cotton Candy, la seule gomme aromatisée à la barbe à papa sans sucre disponible à l'échelle nationale, ainsi que les Mentos Chewy Mint Discovery Rolls proposant 14 saveurs fruitées combinées dans un seul rouleau.

- Janvier 2024 : Mars, Incorporated a annoncé une refonte monumentale de sa marque de gomme phare, comprenant une mise à jour des emballages, une identité de marque rafraîchie et une campagne marketing complète visant à renforcer le positionnement concurrentiel et l'engagement des consommateurs sur le marché nord-américain. Cet investissement témoigne de l'engagement de Mars à défendre ses parts de marché face à une concurrence croissante et à l'évolution des préférences des consommateurs vers des formulations de gomme fonctionnelles et axées sur la santé.

Périmètre du rapport sur le marché des gommes en Amérique du Nord

Les gommes sont des produits à mâcher, aromatisés et souvent sucrés, fabriqués principalement à partir d'une base de gomme qui leur confère élasticité et texture. Le marché des gommes en Amérique du Nord est segmenté par type de produit, type d'emballage, canal de distribution et géographie. Par type de produit, le marché est segmenté en gomme à mâcher et gomme à bulles. Par type d'emballage, le marché est segmenté en emballages/sachets individuels, bouteilles/bocaux, boîtes et autres. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, commerce en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en États-Unis, Canada, Mexique et reste de l'Amérique du Nord. Les prévisions du marché sont fournies en termes de valeur (USD).

| Gomme à bulles |

| Gomme à mâcher |

| Bouteilles/Bocaux |

| Emballages/Sachets individuels |

| Boîtes |

| Autres |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Commerce en ligne |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Gomme à bulles |

| Gomme à mâcher | |

| Par type d'emballage | Bouteilles/Bocaux |

| Emballages/Sachets individuels | |

| Boîtes | |

| Autres | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Commerce en ligne | |

| Autres canaux de distribution | |

| Par géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Caramels et nougats - Les caramels comprennent les bonbons durs, moelleux et de petite taille ou à croquer en une bouchée, commercialisés sous l'étiquette de confiserie au caramel ou similaire. Le nougat est une confiserie moelleuse dont les ingrédients de base sont les amandes, le sucre et le blanc d'œuf ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Un en-cas composé de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par un adhésif comestible. Le périmètre comprend les barres de snack à base de céréales telles que le riz, l'avoine, le maïs, etc., mélangées à un sirop liant. Cela inclut également les produits étiquetés comme barres de céréales, barres de céréales gourmandes ou barres de grains.

- Gomme à mâcher - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de gommes à mâcher inclus dans le périmètre sont les gommes à mâcher sucrées et les gommes à mâcher sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir à faible teneur en solides de cacao et à teneur plus élevée en sucre, plus un produit laitier. |

| Bonbon dur | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Caramels | Un bonbon dur et moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles contenant une proportion élevée de protéines par rapport aux glucides et aux lipides. |

| Barre fruits et noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les gommes et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui se conforment aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum - la substance obtenue par l'élimination de suffisamment de constituants non protéiques du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité - le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité - le bon cholestérol. |

| BHT | L'hydroxytoluène butylé est un produit chimique fabriqué en laboratoire qui est ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie - une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire. |

| Pectine | Une substance naturelle dérivée de fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas naturellement. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Des aliments qui ont été modifiés pour fournir des bénéfices supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée. |

| Gummies | Un bonbon moelleux à base de gélatine souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on affirme qu'ils ont des bénéfices pour la santé. |

| Barres énergétiques | Des barres de snack riches en glucides et en calories, conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.