Taille et part de marché du chewing-gum sans sucre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

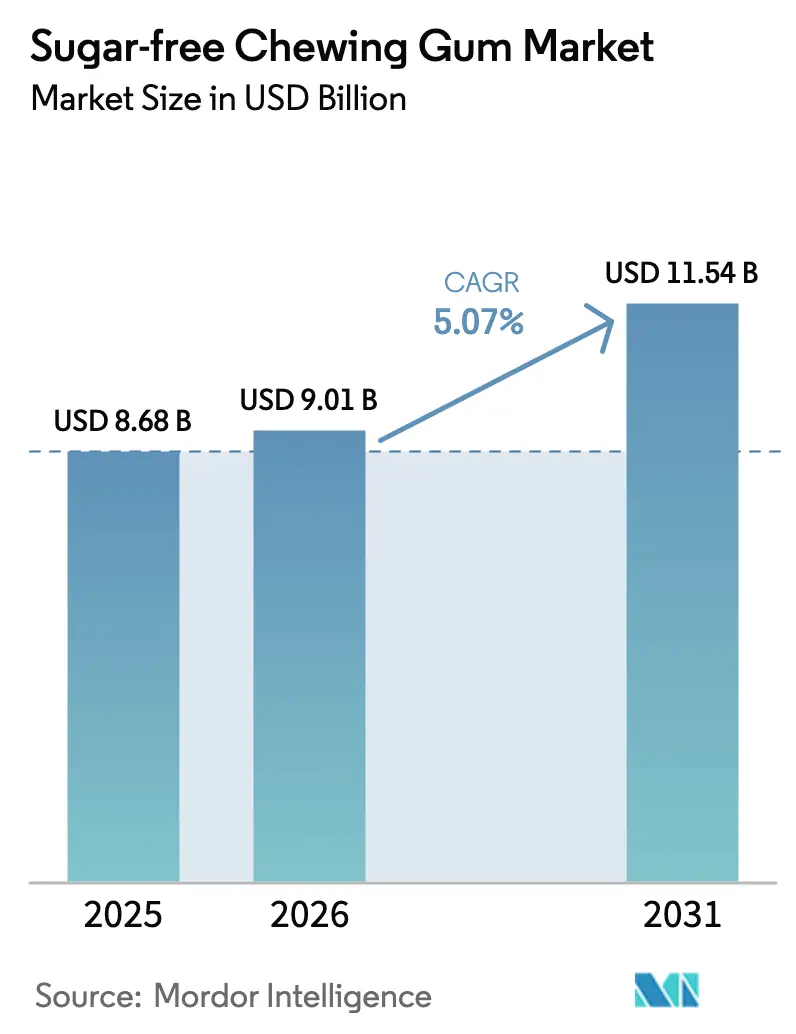

| Taille du Marché (2026) | 9.01 Milliards de dollars |

| Taille du Marché (2031) | 11.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chewing-gum sans sucre par Mordor Intelligence

En 2025, le marché du chewing-gum sans sucre était évalué à 8,68 milliards USD. Les projections indiquent une hausse à 9,01 milliards USD en 2026, avec des prévisions d'atteindre 11,54 milliards USD d'ici 2031, marquant un CAGR de 5,07 % durant la période de prévision (2026-2031). Le marché est porté par une préférence croissante pour les confiseries à faible teneur en sucre, des réglementations plus strictes sur les édulcorants caloriques et une demande accrue de produits fonctionnels pour les soins bucco-dentaires. Les zones urbaines sont à l'avant-garde de cette croissance en raison de l'augmentation des cas de diabète, de dépenses plus élevées en soins dentaires et d'une plus grande sensibilisation au bien-être. Les grands fabricants se concentrent sur des innovations telles que les polyols naturels, les technologies à double saveur et les bases de gomme biodégradables, tandis que les marques plus petites ciblent les jeunes consommateurs avec des formulations véganes et des emballages compostables. Les priorités des consommateurs évoluent vers la complexité des saveurs, la praticité et l'engagement sur les réseaux sociaux, ce qui favorise les produits premium et soutient des prix plus élevés. L'Amérique du Nord reste le principal contributeur en termes de chiffre d'affaires, tandis que la région Asie-Pacifique connaît la croissance la plus rapide, portée par un glissement dans des pays comme l'Inde et la Chine vers des alternatives sans sucre alignées sur les tendances de santé préventive.

Principaux enseignements du rapport

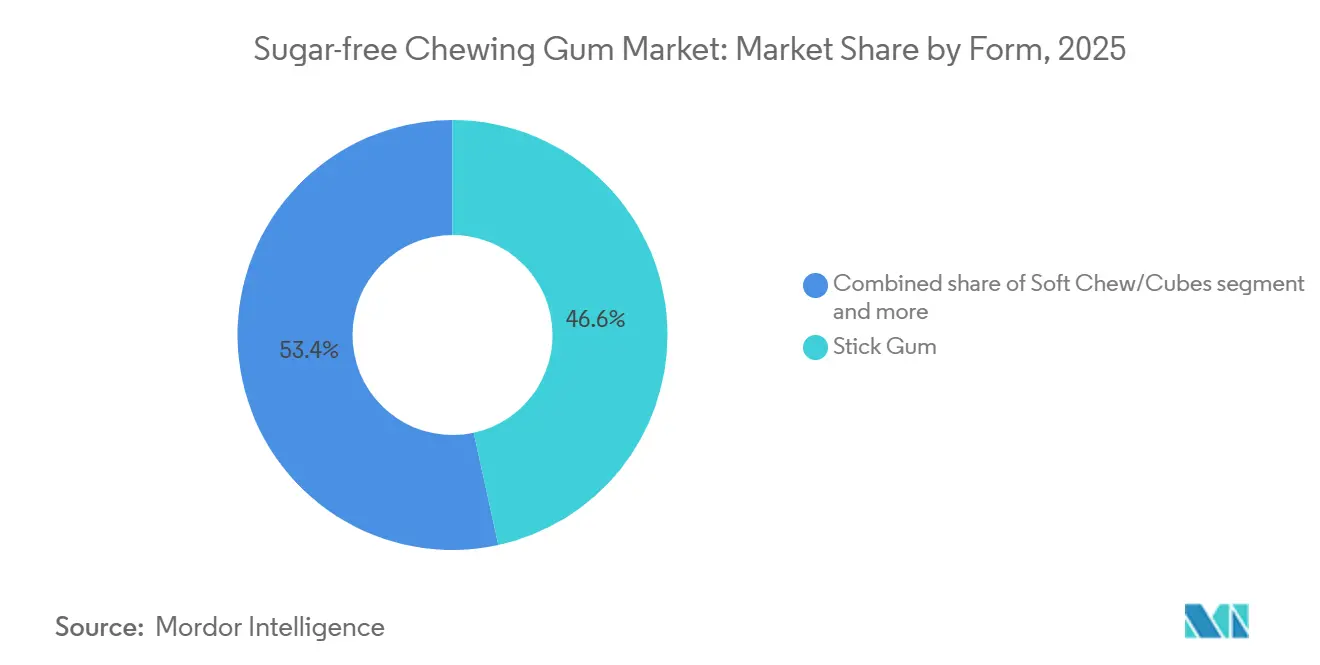

- Par forme, le chewing-gum en bâtonnet a dominé avec 46,59 % de la part de marché du chewing-gum sans sucre en 2025, tandis que les formats à mâcher souple/cube devraient croître à un CAGR de 5,89 % jusqu'en 2031.

- Par type d'édulcorant, les édulcorants artificiels représentaient 71,51 % de la part en volume en 2025, tandis que les édulcorants naturels devraient se développer à un CAGR de 5,91 % jusqu'en 2031.

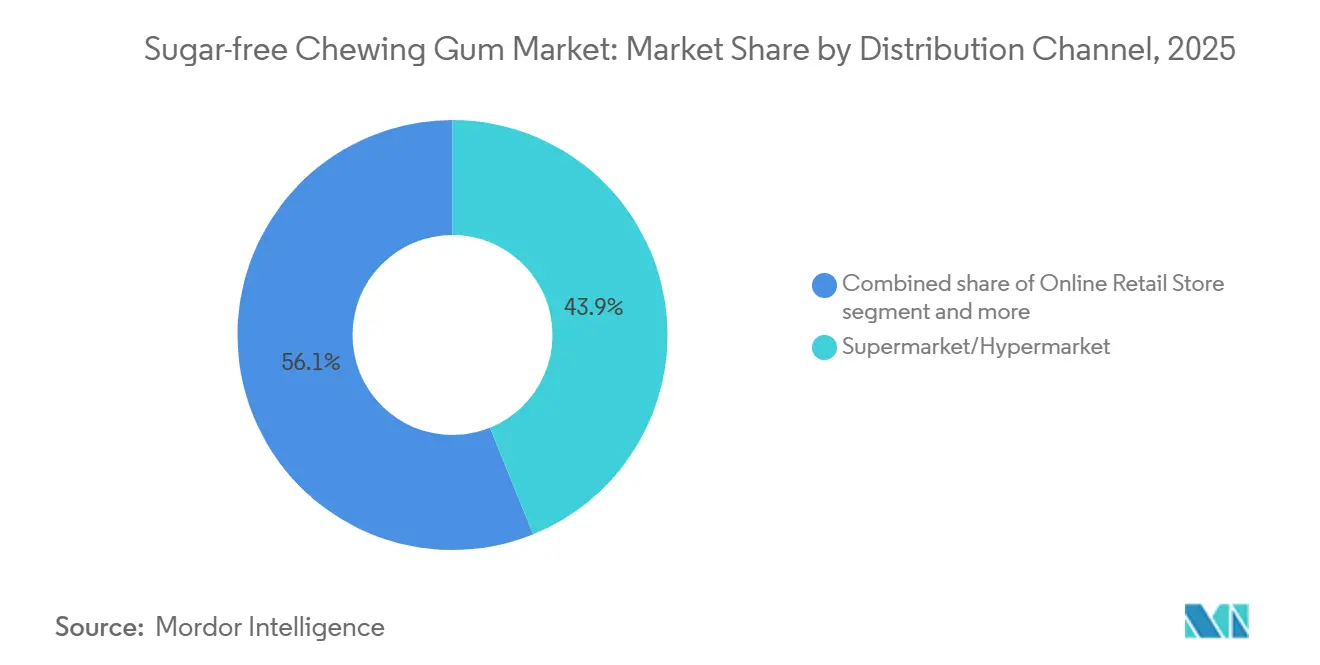

- Par canal de distribution, les supermarchés/hypermarchés ont capté 43,87 % de la part en 2025 ; les magasins de vente au détail en ligne sont en passe d'afficher un CAGR de 6,84 % durant 2026-2031.

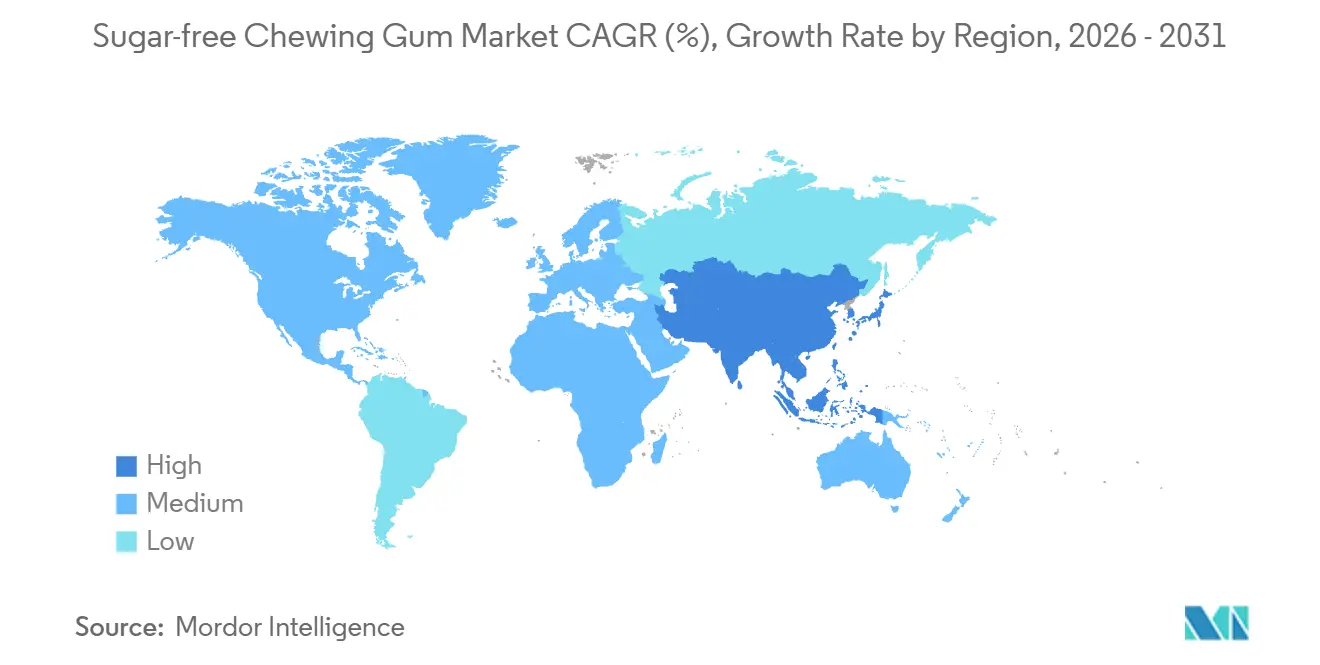

- Par géographie, l'Amérique du Nord représentait 42,92 % de la part des revenus en 2025, mais l'Asie-Pacifique est positionnée pour la progression régionale la plus rapide avec un CAGR de 5,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du chewing-gum sans sucre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Positionnement en matière de santé bucco-dentaire et recommandations dentaires | +0.9% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation mondiale des cas de diabète et de prédiabète | +1.1% | Mondial, zones urbaines d'Asie-Pacifique et du Moyen-Orient | Long terme (≥ 4 ans) |

| Innovation en matière de saveurs pour attirer les jeunes consommateurs | +0.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Tendances liées au sevrage tabagique et à la santé comportementale stimulant la croissance | +0.5% | Amérique du Nord, Europe, certaines régions d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Signaux d'étiquetage propre et naturel stimulant la croissance | +0.8% | Amérique du Nord, Europe occidentale, Asie-Pacifique aisée | Moyen terme (2-4 ans) |

| Soutien réglementaire aux produits à teneur réduite en sucre | +0.6% | Mondial, application précoce en Europe et dans certains États indiens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Positionnement en matière de santé bucco-dentaire et recommandations dentaires

Les associations dentaires du monde entier ont redéfini le chewing-gum sans sucre, le positionnant comme un produit d'hygiène bucco-dentaire cliniquement validé plutôt que comme un simple rafraîchisseur d'haleine. Ce changement a offert aux fabricants des opportunités de collaboration à travers des programmes de co-branding et de label d'acceptation. L'Association dentaire américaine (ADA) recommande de mâcher du chewing-gum à base de polyols pendant 10 à 20 minutes après les repas, car cela stimule le flux salivaire et réduit le risque de caries[1]Source : Association dentaire américaine, "Chewing-gum", mouthhealthy.org. L'ADA décerne son label d'acceptation uniquement aux chewing-gums sans sucre qui répondent à des critères stricts de neutralité du pH et de non-cariogénicité. Cette recommandation a permis à des marques comme Orbit for Kids et Trident d'obtenir un placement premium en rayon dans les sections pharmacie et bien-être, s'éloignant de l'image sucrée des produits de confiserie traditionnels. De plus, la conformité aux normes ISO 11609 pour les tests de chewing-gum renforce la crédibilité des allégations produits, permettant aux fabricants d'utiliser la validation par des tiers dans leurs actions de marketing grand public et leurs démarches de sensibilisation auprès des dentistes pédiatriques.

Augmentation mondiale des cas de diabète et de prédiabète

La prévalence du diabète augmente à un rythme plus rapide que ce que les modèles épidémiologiques historiques avaient prédit. Selon la Fédération internationale du diabète (FID), 589 millions d'adultes dans le monde vivaient avec le diabète en 2024. Ce chiffre devrait atteindre 853 millions d'ici 2050, représentant une augmentation de 46 %[2]Source : Fédération internationale du diabète, "Le diabète dans le monde en 2024", idf.org. Cette croissance est principalement concentrée dans les zones urbaines, où les modes de vie sédentaires et l'accès plus facile aux aliments transformés sont courants. Le chewing-gum sans sucre, notamment ceux à base de xylitol (dont l'indice glycémique est d'environ 7), gagne du terrain en tant qu'option adaptée aux diabétiques. Ces chewing-gums ne provoquent pas de pics d'insuline, ce qui les rend adaptés aux personnes gérant leur diabète. Les endocrinologues recommandent de plus en plus les chewing-gums à base de polyols dans le cadre des stratégies de contrôle glycémique. Reflétant cette tendance, les chaînes de pharmacies en Inde et en Asie du Sud-Est ont commencé à stocker des chewing-gums sans sucre dans des rayons dédiés aux soins des diabétiques. Ce changement de comportement des consommateurs, passant des achats impulsifs aux achats planifiés, a allongé les cycles de fidélité à la marque. De plus, il a permis aux marques de justifier des prix plus élevés, contribuant à compenser les coûts plus importants des édulcorants utilisés dans ces produits.

Innovation en matière de saveurs pour attirer les jeunes consommateurs

La génération Z, qui devrait constituer une part importante de la population active de l'Inde d'ici 2030, revêt également une importance démographique considérable en Amérique du Nord et en Europe. Cette génération manifeste une nette préférence pour des saveurs uniques et complexes par rapport aux options mentholées traditionnelles. Les Ice Breakers Flavor Shifters de Hershey, dont le lancement est prévu en mai 2025, illustrent cette tendance. Le produit utilise une technologie de double encapsulation pour faire évoluer les saveurs en cours de mastication, comme la transition de Baies sauvages à Menthe fraîche ou de Menthe verte à Menthe fraîche. Cette innovation enrichit l'expérience de mastication et crée un « voyage des saveurs » qui résonne bien sur les plateformes de réseaux sociaux. De même, le chewing-gum Respawn by 5 de Mars Wrigley, développé en collaboration avec des influenceurs du jeu vidéo, intègre de l'extrait de thé vert et un complexe de vitamines B. Il est conçu pour séduire les passionnés d'esports à la recherche d'un coup de pouce cognitif sans les effets secondaires des boissons énergisantes. La saveur continue d'être le principal facteur influençant les achats, surpassant le prix et les promotions. Cependant, le concept de « saveur » a évolué pour inclure des éléments tels que les changements de texture, les ingrédients fonctionnels et la gestion de l'arrière-goût après la mastication.

Tendances liées au sevrage tabagique et à la santé comportementale stimulant la croissance

Le marché des thérapies de remplacement de la nicotine s'intersecte de plus en plus avec le chewing-gum fonctionnel, les campagnes de santé publique mettant l'accent sur le sevrage tabagique comme priorité de santé comportementale plutôt que comme épreuve de volonté. Les chewing-gums à la nicotine sur ordonnance continuent de dominer les circuits pharmaceutiques ; cependant, les chewing-gums sans sucre en vente libre commercialisés pour la gestion du stress et de la fixation orale gagnent en popularité auprès des ex-fumeurs. Ces produits servent d'aide non pharmaceutique durant la transition vers l'arrêt du tabac. La campagne « Chew You Good » de Mars Wrigley, lancée en janvier 2024 avec des dépenses médias dépassant 50 millions USD au cours du premier semestre de l'année, met en avant le bien-être mental en positionnant le chewing-gum comme un outil de pleine conscience offrant un « moment de calme » dans les situations stressantes. De plus, des marques de chewing-gum fonctionnel comme NeuroGum et MindGum, qui contiennent de la caféine (60 à 80 mg par portion) et des vitamines B, comblent davantage le fossé entre confiserie et bien-être. Ces marques promeuvent le chewing-gum comme un outil d'amélioration de la productivité plutôt que comme une simple activité habituelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Scepticisme des consommateurs à l'égard des édulcorants artificiels | -0.6% | Mondial, accentué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Risques liés à la chaîne d'approvisionnement et aux ingrédients pour certains édulcorants, arômes et bases de gomme | -0.5% | Mondial, aigu en Asie-Pacifique dépendante de la production chinoise de polyols | Moyen terme (2-4 ans) |

| Sensibilité au prix dans les marchés en développement | -0.4% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Préoccupations environnementales liées à la base de gomme | -0.3% | Europe, Amérique du Nord, centres urbains militants écologistes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Scepticisme des consommateurs à l'égard des édulcorants artificiels

Le scepticisme des consommateurs à l'égard des édulcorants artificiels constitue un frein important sur le marché du chewing-gum sans sucre. Les messages contradictoires des agences réglementaires ont créé de la confusion, entraînant une réduction des taux d'essai pour les produits reformulés. Le Centre international de recherche sur le cancer (CIRC), qui fait partie de l'Organisation mondiale de la santé (OMS), a classé l'aspartame comme potentiellement cancérogène pour l'homme (Groupe 2B du CIRC). Parallèlement, le Comité mixte d'experts sur les additifs alimentaires (JECFA), une collaboration entre l'OMS et l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), a réaffirmé la dose journalière admissible d'aspartame à 40 mg/kg de poids corporel[3]Source : CIRC, "Résultats de l'évaluation des risques et des dangers de l'aspartame publiés", iarc.who.int. De plus, l'OMS a publié des lignes directrices déconseillant l'utilisation d'édulcorants non sucrés pour le contrôle du poids, citant des études observationnelles qui associent une utilisation à long terme au syndrome métabolique. Toutefois, ces recommandations excluaient explicitement les polyols tels que le xylitol et l'érythritol, qui sont recommandés pour leurs bienfaits sur la santé dentaire. Les fabricants font face à des défis pour reformuler leurs produits afin de remplacer l'aspartame et le sucralose par des alternatives comme la stévia ou le fruit du moine, car ces ingrédients augmentent les coûts de 20 % à 30 %. Dans le même temps, continuer à utiliser des édulcorants traditionnels risque de faire perdre des consommateurs soucieux de leur santé au profit de concurrents proposant des produits à « étiquetage propre ». Ce scepticisme est particulièrement marqué en Amérique du Nord et en Europe occidentale, où une plus grande culture médiatique et l'accès à des études scientifiques contradictoires influencent un comportement d'achat prudent.

Risques liés à la chaîne d'approvisionnement et aux ingrédients pour certains édulcorants, arômes et bases de gomme

La production de xylitol et d'érythritol est fortement concentrée en Chine, où ces édulcorants sont principalement dérivés de rafles de maïs et de glucose fermenté. En 2024 et 2025, des perturbations liées aux conditions météorologiques sur les récoltes de maïs ont considérablement impacté l'approvisionnement en xylitol. Cette situation a entraîné une hausse des prix au comptant, contraignant les petits fabricants de chewing-gum à soit reformuler leurs produits en cours de production, soit absorber une compression des marges. De même, la culture de la stévia est confrontée à des défis en raison de sa dépendance à des conditions d'altitude et de climat spécifiques. Les conditions météorologiques défavorables en 2024 dans des régions de culture clés telles que le Paraguay et le Kenya ont réduit les rendements, entraînant des retards d'expédition pour les acheteurs en Europe et en Amérique du Nord. De plus, les chaînes d'approvisionnement en bases de gomme restent fragiles. Les bases de gomme synthétiques, fabriquées à partir d'élastomères d'origine pétrolière, sont soumises à la volatilité des prix du pétrole brut. Parallèlement, le chicle naturel, extrait de la sève des sapotilliers dans les forêts d'Amérique centrale, est récolté sous des systèmes de quotas qui limitent la scalabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la premiumisation axée sur la texture élargit l'attrait

Le chewing-gum en bâtonnet est le segment le plus important du marché du chewing-gum sans sucre, détenant une part de 46,59 % en 2025. Sa domination est portée par des décennies de merchandising stratégique aux caisses en Amérique du Nord et en Europe, assurant une visibilité et une accessibilité constantes pour les consommateurs. Le chewing-gum dragéifié joue également un rôle important dans ce segment, notamment dans les environnements de bureau où son format à portion contrôlée et sans craquement répond à la demande de consommation discrète. De plus, les chewing-gums en comprimés étendent leur présence au-delà des pharmacies vers la vente au détail de voyage, tirant parti des recommandations des dentistes et de designs innovants offrant une expérience pratique et sans désordre. Ces formats établis continuent de répondre à une large base de consommateurs, maintenant leur position dominante sur le marché.

Les chewing-gums cube/à mâcher souple représentent le segment à la croissance la plus rapide, avec un CAGR projeté de 5,89 % jusqu'en 2031. Cette croissance est alimentée par les avancées dans les technologies de transition des saveurs qui améliorent la durée de mastication et soutiennent des prix premium. La préférence de la génération Z pour des textures uniques a en outre stimulé l'introduction de produits innovants comme les carrés enrobés de cristaux et les gels à mâcher, qui combinent les caractéristiques du chewing-gum et des pastilles. Bien que ces sous-catégories détiennent actuellement une part de marché plus faible, elles génèrent un buzz en ligne significatif, encourageant les essais sur divers canaux d'achat. Les fabricants capitalisent également sur les abonnements e-commerce avec des packs variés groupés pour fidéliser les consommateurs et rationaliser la production, accélérant davantage la croissance de ces formats émergents.

Par type d'édulcorant : les polyols naturels progressent malgré des primes de coût

Les édulcorants artificiels détenaient la plus grande part du marché du chewing-gum sans sucre, représentant 71,51 % du marché. Leur utilisation généralisée est attribuée à leur efficacité en termes de coût et à leur rôle établi dans les formulations de produits. L'aspartame, en particulier, reste un moteur clé en raison de son rapport coût/pouvoir sucrant favorable, ce qui en fait un choix privilégié pour les fabricants. Malgré un contrôle réglementaire croissant, les édulcorants artificiels continuent de dominer, soutenus par leur accessibilité financière et leur capacité à répondre à la demande des consommateurs pour des options à faible teneur en calories. Les acteurs du secteur exploitent également ces édulcorants dans des produits reformulés pour répondre à l'évolution des préférences des consommateurs.

Les édulcorants naturels représentent le segment à la croissance la plus rapide du marché, avec un CAGR projeté de 5,91 %. Cette croissance est portée par la demande croissante des consommateurs pour des produits naturels et à « étiquetage propre », ainsi que par les bienfaits perçus pour la santé de ces édulcorants. Le xylitol, un polyol de premier plan, gagne en popularité pour ses bienfaits dentaires, tandis que les innovations dans les mélanges de stévia et de fruit du moine répondent aux défis liés au goût. Bien que les polyols naturels soient actuellement confrontés à des coûts plus élevés et à des complexités de chaîne d'approvisionnement, les efforts visant à diversifier les sources d'approvisionnement et à améliorer les efficacités de production devraient soutenir leur adoption et renforcer leur compétitivité sur le marché.

Par canal de distribution : le commerce électronique redéfinit le paradigme de l'achat impulsif

Les supermarchés/hypermarchés sont apparus comme le segment le plus important du marché du chewing-gum sans sucre, détenant une part de marché significative de 43,87 %. Leur domination est attribuée aux rayons de caisse à fort trafic qui encouragent les achats impulsifs et les essais de produits. Les épiceries de proximité continuent de jouer un rôle vital dans des régions comme le Japon et le Mexique, où elles maintiennent une forte pertinence locale. Cependant, l'essor des applications d'inventaire en temps réel déplace progressivement les préférences des consommateurs vers les hypermarchés, qui proposent des multipacks à prix réduits. Ce changement met en évidence l'évolution des dynamiques des canaux de distribution traditionnels qui s'adaptent aux comportements changeants des consommateurs et aux avancées technologiques.

La vente au détail en ligne est le segment à la croissance la plus rapide du marché du chewing-gum sans sucre, avec un CAGR projeté de 6,84 %. Cette croissance est portée par la popularité croissante des abonnements groupés qui contournent les frais de référencement traditionnels et livrent les produits directement aux consommateurs dans des emballages compostables. En Inde, les plateformes de commerce rapide ont encore accéléré cette tendance, avec des fenêtres de livraison de 10 minutes qui mêlent harmonieusement achats impulsifs et planifiés. De plus, les plateformes de commerce électronique exploitent les avis des clients pour mettre en avant les emballages écologiques et la distribution neutre en carbone, séduisant les consommateurs soucieux de l'environnement. Ces facteurs positionnent collectivement la vente au détail en ligne comme une force transformatrice qui redéfinit le paradigme de l'achat impulsif sur le marché.

Analyse géographique

L'Amérique du Nord reste le plus grand marché du chewing-gum sans sucre, contribuant à hauteur de 42,92 % des revenus mondiaux. Les États-Unis dominent cette région, portés par les tendances de premiumisation et les innovations de produits fonctionnels. Le Canada connaît une croissance régulière grâce à l'expansion des circuits pharmaceutiques, tandis que la fréquence élevée de mastication au Mexique est ancrée dans des pratiques culturelles. La reprise post-pandémique des déplacements domicile-travail a stimulé les achats impulsifs, bien que le marché global du chewing-gum soit confronté à des défis liés à l'évolution des préférences des consommateurs, notamment chez les jeunes générations.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR projeté de 5,71 % jusqu'en 2031. La hausse des revenus disponibles et la sensibilisation croissante au diabète sont des moteurs clés dans cette région. L'Inde connaît un glissement vers des produits premium, soutenu par la popularité croissante des chewing-gums à base de polyols. Le commerce électronique joue un rôle significatif dans la croissance de la région, avec des consommateurs dans les villes de taille moyenne adoptant des modèles d'abonnement. La Chine continue de dominer en termes d'échelle, tandis que le vieillissement de la population japonaise stimule la demande d'options adaptées aux prothèses dentaires. La croissance de l'Asie du Sud-Est est liée à l'accessibilité financière, avec des stratégies de tarification innovantes élargissant l'accès au chewing-gum sans sucre.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement la part de marché restante. En Europe, les mandats réglementaires poussent le chewing-gum sans sucre à devenir la norme, l'Allemagne étant en tête en matière d'innovation des saveurs. L'Amérique du Sud fait face à des défis économiques, mais les zones urbaines montrent un intérêt croissant pour les produits recommandés par les dentistes. Au Moyen-Orient, les formats premium gagnent du terrain grâce aux ventes hors taxes et à une importante population expatriée. Le marché d'Afrique subsaharienne reste sous-développé en raison de faibles revenus disponibles et de barrières à la distribution, tandis que la Turquie tire parti de sa position stratégique pour soutenir les exportations vers les régions voisines.

Paysage concurrentiel

Le marché du chewing-gum sans sucre est modérément concentré, les acteurs clés se concentrant sur l'innovation et la durabilité pour maintenir leur avantage concurrentiel. Des acteurs de niche comme Simply Gum, PUR Company et Peppersmith exploitent la pureté de l'étiquetage propre et les stratégies de vente directe aux consommateurs pour capter des parts de marché. Leur accent sur les bases de chicle, les allégations véganes et les emballages sans plastique a trouvé un écho auprès des consommateurs soucieux de l'environnement. Les spécialistes des bénéfices fonctionnels, notamment NeuroGum et Rev Gum, se taillent une place unique en incorporant de la caféine et des nootropiques, ciblant les consommateurs axés sur la productivité et redéfinissant les segments traditionnels de produits énergétiques.

Les fournisseurs d'ingrédients jouent un rôle central dans la définition du paysage du marché en stimulant l'innovation et en soutenant le développement de produits. Des entreprises comme Tate & Lyle et Roquette introduisent des solutions avancées telles que la stévia masquant l'amertume et les bases d'amidon biodégradables, qui sont testées par des multinationales. Ces développements permettent aux fabricants de s'aligner sur l'évolution des préférences des consommateurs pour des produits durables et fonctionnels. De plus, les brevets pour les micronutriments à libération rapide, les barrières à l'humidité et les élastomères compostables deviennent essentiels pour les entreprises cherchant à se différencier sur le marché.

Les partenariats stratégiques et les plateformes numériques influencent davantage la dynamique concurrentielle du marché. Par exemple, Mars a collaboré avec Instacart pour optimiser le placement des produits grâce à des stratégies algorithmiques. Cependant, le secteur fait face à des défis tels que la gestion des préoccupations liées aux déchets de chewing-gum, les municipalités envisageant des taxes similaires à celles sur les plastiques à usage unique. La résolution de ces problèmes sera cruciale pour les entreprises qui s'appuient sur des bases synthétiques pour maintenir leur part de marché et s'adapter à l'évolution des paysages réglementaires.

Leaders du secteur du chewing-gum sans sucre

Chewsy UK Ltd

Ferndale Foods Limited

Ferrero International SA

Lotte Corporation

Mars Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Perfetti Van Melle a lancé Trident Vibes Cotton Candy, le premier chewing-gum sans sucre à la barbe à papa, au prix de 3,84 USD par flacon de 40 pièces.

- Octobre 2024 : Mars a lancé le chewing-gum EXTRA à base végétale en Allemagne, associant une base de chicle au xylitol de bouleau et un emballage en papier recyclable pour satisfaire les acheteurs adeptes d'un mode de vie écologique.

- Septembre 2024 : Hershey a dévoilé Ice Breakers Flavor Shifters, offrant des transitions de saveurs en cours de mastication de Baies sauvages à Menthe fraîche, dans le but de capter l'attention de la génération Z grâce à une narration sensorielle.

Portée du rapport mondial sur le marché du chewing-gum sans sucre

Le chewing-gum sans sucre est conçu sans sucres traditionnels comme le saccharose, utilisant à la place des édulcorants alternatifs. Ces édulcorants comprennent des alcools de sucre (tels que le sorbitol, le xylitol et le maltitol) ainsi que des édulcorants à haute intensité (comme l'aspartame, le sucralose et la stévia). Cette composition apporte de la douceur tout en réduisant ou en éliminant considérablement la teneur en sucre. Le marché du chewing-gum sans sucre est segmenté par forme en chewing-gum en bâtonnet, chewing-gum dragéifié, comprimé, à mâcher souple/cube et autres. Les types d'édulcorants sont catégorisés en édulcorants naturels et artificiels. Les canaux de distribution comprennent les supermarchés/hypermarchés, les magasins de vente au détail en ligne, les épiceries de proximité et autres. Géographiquement, le marché couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique. Les prévisions du marché sont présentées en termes de valeur en USD.

| Chewing-gum en bâtonnet |

| Chewing-gum dragéifié |

| Comprimé |

| À mâcher souple/cube |

| Autres |

| Édulcorants naturels |

| Édulcorants artificiels |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Chewing-gum en bâtonnet | |

| Chewing-gum dragéifié | ||

| Comprimé | ||

| À mâcher souple/cube | ||

| Autres | ||

| Par type d'édulcorant | Édulcorants naturels | |

| Édulcorants artificiels | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. La portée comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Toffees et nougats - Les toffees comprennent des bonbons durs, moelleux et petits ou à croquer en une bouchée commercialisés sous les étiquettes de toffee ou de confiserie de type toffee. Le nougat est une confiserie moelleuse dont les ingrédients de base sont les amandes, le sucre et le blanc d'œuf ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. La portée comprend les barres de collation fabriquées avec des céréales telles que le riz, l'avoine, le maïs, etc. mélangées à un sirop liant. Cela inclut également les produits étiquetés comme barres de céréales, barres de céréales traitées ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans la portée sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir ayant une faible teneur en solides de cacao et une teneur en sucre plus élevée, plus un produit laitier. |

| Bonbon dur | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Toffees | Un bonbon dur et moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas liés ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides/lipides. |

| Barre fruits et noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, le chewing-gum et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui se conforment aux lignes directrices recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en retirant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum — la substance obtenue par l'élimination de suffisamment de constituants non protéiques du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité — le mauvais cholestérol |

| HDL | Lipoprotéine de haute densité — le bon cholestérol |

| BHT | L'hydroxytoluène butylé est un produit chimique synthétisé en laboratoire qui est ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie — une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations qui définissent ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire |

| Pectine | Une substance naturelle dérivée de fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas naturellement. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Aliments qui ont été modifiés pour fournir des bénéfices supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée |

| Gummies | Un bonbon moelleux à base de gélatine souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on affirme qu'ils ont des bénéfices pour la santé. |

| Barres énergétiques | Barres de collation riches en glucides et en calories conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement