Taille et part du marché du chewing-gum en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

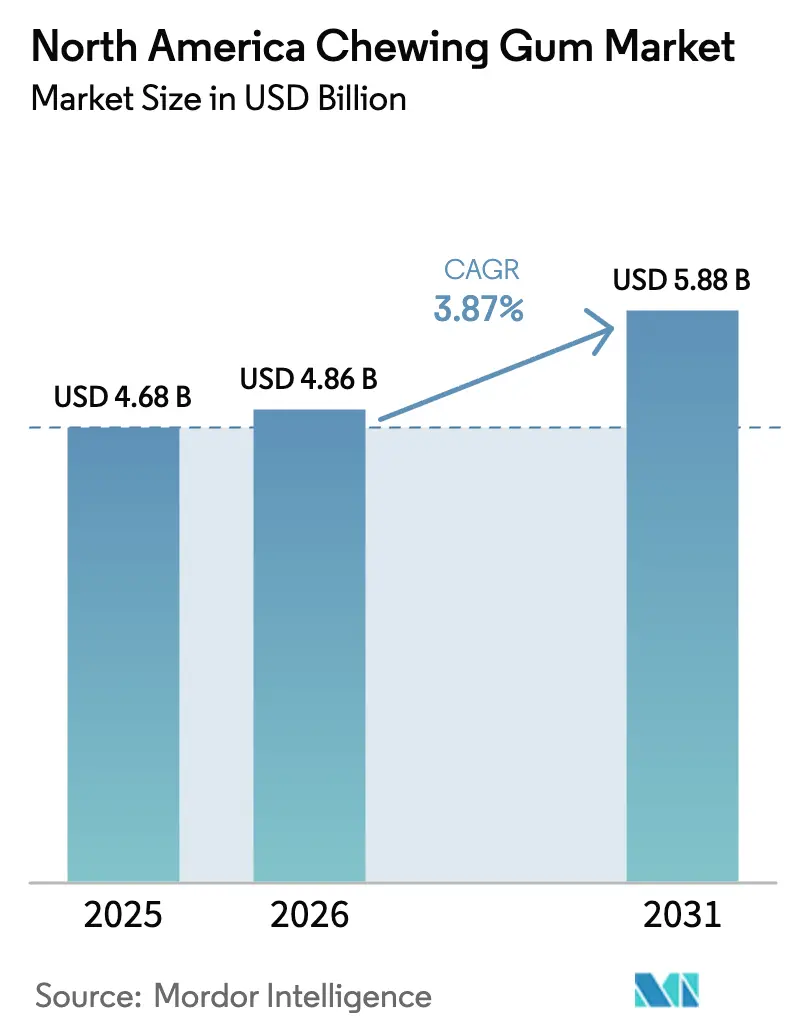

| Taille du marché de l'année de base (2025) | 4.68 Milliards de dollars |

| Taille du Marché (2026) | 4.86 Milliards de dollars |

| Taille du Marché (2031) | 5.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.87% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chewing-gum en Amérique du Nord par Mordor Intelligence

La taille du marché du chewing-gum en Amérique du Nord était évaluée à 4,68 milliards USD en 2025 et devrait croître de 4,86 milliards USD en 2026 pour atteindre 5,88 milliards USD d'ici 2031, à un TCAC de 3,87 % durant la période de prévision (2026-2031). Alors que le marché du chewing-gum enregistre une croissance régulière, un changement notable est en cours. Les consommateurs délaissent les achats impulsifs à faible marge pour se tourner vers des options premium, fonctionnelles et respectueuses de l'environnement. Ces choix répondent à un public davantage soucieux de sa santé. En conséquence, des offres telles que les chewing-gums sans sucre, enrichis en vitamines et botaniques font monter les prix de vente moyens. Cette tendance persiste même face à une baisse des volumes unitaires, permettant aux principaux fabricants de maintenir leur rentabilité grâce à une stratégie de premiumisation. Parallèlement, la dynamique de la distribution évolue. Les canaux numériques, les services d'abonnement et les incitations issues des ventes additionnelles de livraison de repas remodèlent le paysage. Les ventes impulsives traditionnelles en tête de gondole s'amenuisent, notamment avec l'essor des caisses en libre-service. Ce changement contraint les marques à repositionner le chewing-gum en tant que produit de bien-être délibéré, plutôt que comme simple rafraîchisseur d'haleine. Sur le plan réglementaire, des défis surgissent avec les bases de gomme à base de pétrole et les emballages coque en plastique. Il existe cependant des développements positifs, comme l'approbation par Santé Canada des allégations relatives au xylitol et le feu vert de la réglementation 21 CFR 172.615 pour le chicle. Ces facteurs orientent collectivement les efforts de reformulation vers des solutions biodégradables et à étiquette propre.

Principaux enseignements du rapport

- Par type de produit, le chewing-gum sucré détenait 56,53 % de la part du marché du chewing-gum en Amérique du Nord en 2025, tandis que les variantes sans sucre devraient s'étendre à un TCAC de 7,88 % jusqu'en 2031.

- Par forme, les formats en bâtonnet représentaient 40,80 % de la taille du marché du chewing-gum en Amérique du Nord en 2025, mais le chewing-gum dragée devrait enregistrer le TCAC le plus rapide, à 6,69 %, d'ici 2031.

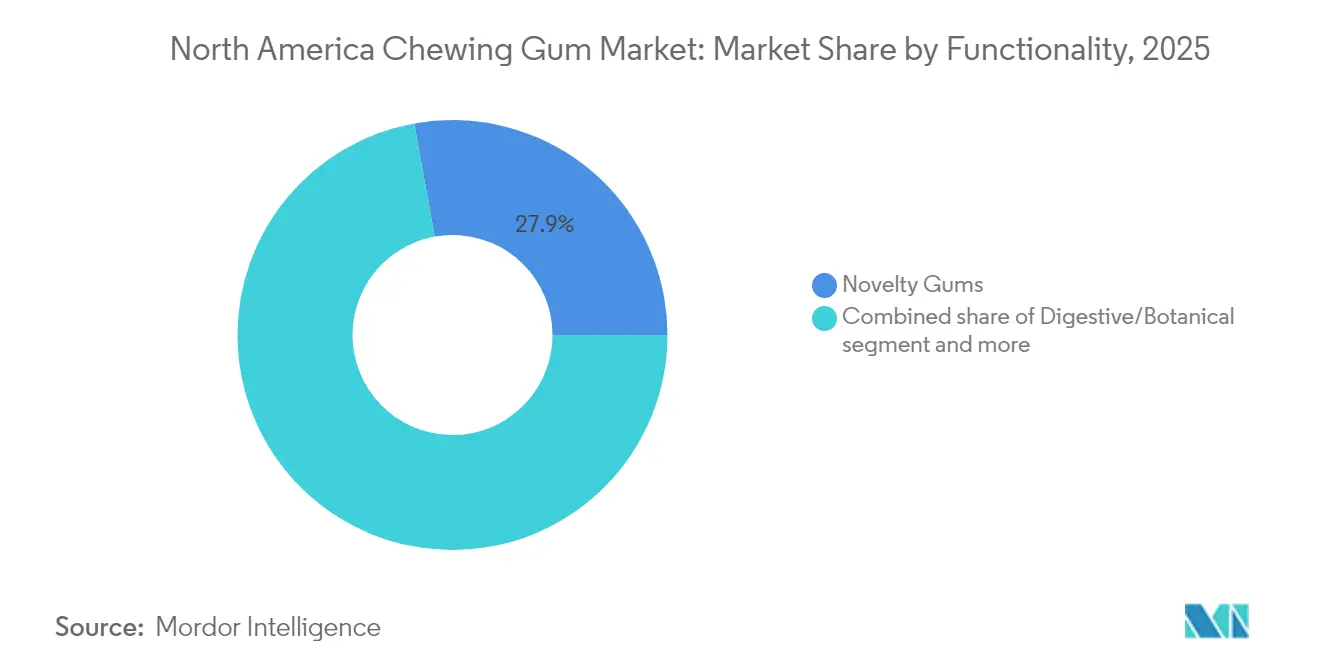

- Par fonctionnalité, le chewing-gum de nouveauté occupait une part de revenus de 27,85 % en 2025, tandis que les formulations digestives et botaniques devraient croître à un TCAC de 8,78 % entre 2026 et 2031.

- Par canal de distribution, les supermarchés et hypermarchés représentaient 46,05 % des ventes de 2025, mais le commerce en ligne devrait afficher un TCAC de 5,56 % sur la période de prévision.

- Sur le plan géographique, les États-Unis ont généré 67,63 % des revenus de 2025 et le Mexique est positionné pour le TCAC le plus élevé, à 6,08 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du chewing-gum en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Chewing-gum premium et fonctionnel | +1.2% | Zones urbaines des États-Unis, du Canada et du Mexique | Moyen terme (2 à 4 ans) |

| Espace en rayon premium et marques distributeur | +0.6% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Chewing-gum sans sucre aligné sur les campagnes dentaires | +0.9% | Ensemble de la région | Long terme (≥ 4 ans) |

| Formulations infusées au CBD/chanvre | +0.5% | Marchés des États américains | Moyen terme (2 à 4 ans) |

| Kits de snacks bien-être en entreprise | +0.3% | Centres d'affaires américains, Canada | Court terme (≤ 2 ans) |

| Réglementation sur les bases de gomme biodégradables | +0.4% | Canada, États-Unis, Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de chewing-gum premium et fonctionnel

À travers le marché du chewing-gum en Amérique du Nord, les gammes de produits mettent désormais en avant des formulations fonctionnelles promettant soulagement du stress, soutien cognitif et équilibre digestif. Des exemples notables incluent le « Respawn » de 5 gum par Mars Wrigley, le mélange nootropique de NeuroGum et l'infusion à l'acide gymnémique de Sweet Victory, illustrant la différenciation par des ingrédients tels que la caféine, la L-théanine et d'autres actifs botaniques. Ces formulations répondent à la demande croissante des consommateurs pour des produits offrant à la fois commodité et bienfaits pour la santé. Ce changement est souligné par l'élasticité des prix : bien que les prix moyens par paquet aient augmenté, la croissance en valeur n'a pas stagné, soulignant la volonté des consommateurs d'investir dans ces chewing-gums multi-bénéfices. En outre, avec les formats de délivrance de qualité pharmaceutique de Fertin Pharma et les inclusions postbiotiques d'ADM, la frontière entre confiserie et nutraceutique s'estompe, positionnant le chewing-gum comme bien plus qu'une simple friandise. Cette convergence met en évidence l'accent mis par le secteur sur l'innovation, visant à répondre aux préférences évolutives des consommateurs soucieux de leur santé.

Espace en rayon premium et pression pour les marques distributeur

Les distributeurs se concentrent désormais sur les références à forte rotation et les étiquettes maison, poussant les marques historiques à innover et à renforcer leurs promotions pour conserver leur place en rayon. Des études menées par The Hershey Company révèlent qu'une refonte stratégique de la tête de gondole peut récupérer 34 % des pertes d'achats impulsifs, même aux caisses en libre-service, où le comportement d'achat impulsif traditionnel est souvent diminué. Cela souligne l'importance de l'espace en rayon premium pour les acteurs du marché du chewing-gum en Amérique du Nord, car il a un impact direct sur la visibilité et les performances de vente. En exploitant les données de fidélité des distributeurs, les chewing-gums à marque distributeur introduisent des variantes plus saines et sans sucre qui répondent aux consommateurs soucieux de leur santé. Ces produits non seulement concurrencent les prix des marques nationales, mais maintiennent également les marges commerciales, garantissant la rentabilité des distributeurs. La hausse des ventes de The PUR Company de 80,6 % en 2024 souligne que mettre en avant la pureté du xylitol et la durabilité peut surpasser les avantages d'échelle des acteurs établis, démontrant la préférence croissante des consommateurs pour des options innovantes et respectueuses de l'environnement.

Chewing-gum sans sucre aligné sur les campagnes de santé dentaire

Sur le marché du chewing-gum en Amérique du Nord, le chewing-gum sans sucre a gagné une traction significative dans les routines bucco-dentaires grand public, largement grâce aux recommandations institutionnelles. Les marques arborant le Sceau d'Acceptation de l'Association Dentaire Américaine ou s'appuyant sur l'approbation de Santé Canada pour la réduction des caries bénéficient d'un boost de crédibilité substantiel, en particulier auprès des parents cherchant des options plus saines pour leurs enfants et des adultes plus âgés privilégiant la santé bucco-dentaire. Les discours marketing sont renforcés par des revues systématiques qui mettent en évidence une réduction des caries dentaires associée à l'utilisation du xylitol. Cette base scientifique permet aux fabricants de positionner leurs produits à des prix premium, dépassant les offres de chewing-gum standard. En conséquence, le marché connaît une augmentation des lancements de produits à base de xylitol, qui combinent efficacement les bienfaits bucco-dentaires avec des profils de saveurs de fruits ou de menthe innovants, répondant aux préférences évolutives des consommateurs.

Légalisation du chewing-gum infusé au CBD/chanvre

Malgré les incertitudes fédérales persistantes, les amendements au Projet de loi agricole de 2024 laissent entrevoir un possible feu vert pour les ingrédients dérivés du chanvre non intoxicants dans les produits alimentaires. Ce développement renforce les investissements en recherche et développement dans les chewing-gums infusés aux cannabinoïdes, alors que les entreprises cherchent à capitaliser sur l'intérêt croissant des consommateurs pour les produits fonctionnels et axés sur le bien-être. Des entreprises pionnières positionnent stratégiquement leurs chewing-gums discrets, adaptés au milieu professionnel, comme des alternatives viables aux teintures et vapes traditionnelles, répondant aux consommateurs recherchant commodité et discrétion. Elles misent sur les futures directives de la FDA pour ouvrir la voie à une distribution nationale, ce qui pourrait considérablement élargir l'accès au marché. Si ces allégations fonctionnelles reçoivent l'approbation, le chewing-gum infusé au CBD est prêt à se tailler une niche premium significative dans le vaste marché du chewing-gum en Amérique du Nord, offrant une proposition de valeur unique au sein du segment plus large des aliments fonctionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déclin des achats impulsifs dans les épiceries | -0.8% | Chaînes à forte pénétration de libre-service aux États-Unis et au Canada | Court terme (≤ 2 ans) |

| Inflation des coûts du caoutchouc synthétique | -0.5% | Ensemble de la région | Moyen terme (2 à 4 ans) |

| Réglementations sur les déchets plastiques pour les emballages coques | -0.4% | Canada, Mexique, États-Unis | Long terme (≥ 4 ans) |

| Hausse des troubles liés à la mâchoire | -0.3% | Cohorte vieillissante de l'ensemble de la région | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déclin des achats impulsifs dans les grandes épiceries

En Amérique du Nord, le marché du chewing-gum a été significativement affecté par la transition des magasins vers les caisses en libre-service, qui entraîne une baisse notable des ventes impulsives en tête de gondole. Cette baisse est principalement due à la visibilité réduite des chewing-gums et autres articles d'achat impulsif aux caisses, qui ont traditionnellement été des moteurs clés des achats non planifiés. Pour contrer cette tendance, les fabricants investissent de plus en plus dans des stratégies de merchandising numérique, forment des partenariats avec des épiceries de proximité et lancent des campagnes axées sur des occasions telles que « Chew You Good » pour encourager les achats planifiés et maintenir l'intérêt des consommateurs. En outre, la refonte des files d'attente et les présentoirs interactifs sont explorés comme solutions potentielles pour récupérer une partie du volume de ventes perdu en améliorant la visibilité des produits et en engageant les clients. Cependant, l'adoption de ces mesures varie considérablement selon les budgets et les stratégies en matière de main-d'œuvre des distributeurs individuels, ce qui influence leur capacité à mettre en œuvre efficacement de telles initiatives.

Inflation des matières premières en caoutchouc synthétique

Les producteurs de bases de gomme conventionnelles, fortement dépendants des polymères à base de pétrole comme le polyisobutylène, se trouvent vulnérables aux fluctuations des prix du pétrole brut. À mesure que les coûts des intrants augmentent, ils compriment les marges dans les segments de marché sensibles, accélérant le pivot du secteur vers le chicle naturel et les élastomères biosourcés, tous deux déjà approuvés en vertu de la réglementation 21 CFR 172.615. Le chicle naturel, dérivé de la sève du sapotillier, offre une alternative renouvelable et biodégradable, répondant à la demande croissante des consommateurs pour des produits durables. Bien que les entreprises utilisant le chicle bénéficient des doubles avantages de la stabilité des coûts et de la durabilité, elles font face à d'importants investissements en recherche et développement pour correspondre à la texture de mastication et à la libération de saveur souhaitées, qui sont essentielles pour maintenir la satisfaction des consommateurs et la compétitivité sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes sans sucre redéfinissent la croissance de la catégorie

En 2025, le chewing-gum sucré représentait une part dominante de 56,53 % du marché du chewing-gum en Amérique du Nord, attirant principalement les consommateurs sensibles aux prix et nostalgiques. Pourtant, une baisse constante de ses volumes unitaires suggère une érosion de la base d'utilisateurs quotidiens. En réponse, les fabricants confinent donc les variantes sucrées à des saveurs saisonnières ou à des éditions limitées de nouveauté qui reposent sur la viralité des réseaux sociaux plutôt que sur une consommation quotidienne. Ces offres en édition limitée ciblent souvent des occasions ou des fêtes spécifiques, visant à créer un sentiment d'urgence et d'exclusivité chez les consommateurs. Bien que le chewing-gum sucré trouve encore grâce dans les packs valeur aux alentours de 1,20 USD, il doit faire face à des préoccupations croissantes en matière de santé et de bien-être, alors que de plus en plus de consommateurs se tournent vers des alternatives plus saines.

D'autre part, le secteur du chewing-gum sans sucre est en ascension rapide, affichant un TCAC estimé à 7,88 %. Cette croissance est largement attribuée à la reconnaissance croissante des avantages dentaires du xylitol, comme sa capacité à réduire les bactéries responsables des caries. Les marques repoussent les limites en infusant les chewing-gums sans sucre avec des vitamines, des botaniques, des probiotiques et des exhausteurs d'humeur comme les vitamines B et le picolinate de chrome, donnant lieu à des produits premium pouvant atteindre 4,00 USD. Ces innovations répondent non seulement aux consommateurs soucieux de leur santé, mais répondent également à la demande croissante d'aliments fonctionnels offrant des avantages supplémentaires au-delà de la nutrition de base. Des géants du secteur tels que Mars Wrigley, Perfetti Van Melle et PUR intensifient leurs collaborations en matière d'ingrédients, s'alignant sur la tendance axée sur la santé. Cette évolution vers la premiumisation souligne l'élan robuste du segment dans le paysage du chewing-gum en Amérique du Nord.

Par forme : les formats à mastication douce perturbent la domination traditionnelle du bâtonnet

En 2025, le chewing-gum en bâtonnet dominait le marché nord-américain du chewing-gum, représentant 40,80 % des ventes de la région. Sa prédominance est renforcée par des présentoirs de merchandising établis et une présence familière, notamment auprès des consommateurs plus âgés. Bien que le chewing-gum en bâtonnet bénéficie de cette domination, il est de plus en plus commercialisé comme une option valeur, fréquemment vendu en multipacks. Cette stratégie cible non seulement les consommateurs sensibles aux prix, mais aussi les acheteurs institutionnels, notamment les militaires et les détaillants de voyages. Le charme nostalgique et les habitudes de consommation traditionnelles du segment sont évidents, mais il fait face à la concurrence de nouveaux formats qui mettent l'accent sur la commodité et une variété de textures.

Les formats dragée et cube sont appelés à mener la trajectoire de croissance, affichant un TCAC projeté de 6,69 %. Ces formats répondent aux consommateurs contemporains qui privilégient le partage, la refermeabilité et la diversité des textures dans leur expérience de mastication. Des produits comme Ice Breakers Ice Cubes et Orbit Refreshers, présentés dans des boîtes refermables, offrent non seulement portabilité et contrôle des portions, mais trouvent également un écho auprès des adultes souffrant de fatigue de la mâchoire. Des innovations telles que les capsules à centre liquide et les billes changeant de saveur prolongent le plaisir de mastication, au-delà de la bouffée initiale habituelle de saveur. De plus, les innovations d'emballage, comme les boîtes en PET dotées de codes QR, favorisent le recyclage et traitent les questions de durabilité. Ces tendances évolutives suggèrent que les chewing-gums à mastication douce et en cube pourraient bientôt éclipser l'attrait du traditionnel chewing-gum en bâtonnet, notamment auprès des jeunes consommateurs.

Par fonctionnalité : les formulations digestives et botaniques mènent l'innovation

En 2025, le chewing-gum de nouveauté domine le marché nord-américain du chewing-gum, détenant une part de marché de 27,85 %. Traditionnellement renforcé par des marques patrimoniales et des achats impulsifs, ce segment est désormais confronté à des pressions sur les marges. Alors que les consommateurs favorisent de plus en plus les chewing-gums aux bienfaits pour la santé plutôt qu'aux simples saveurs, des marques comme Perfetti Van Melle s'adaptent. Elles ont commencé à infuser des allégations fonctionnelles dans des saveurs établies, comme Mentos et Smint, pour répondre au marché axé sur le bien-être. Ces allégations fonctionnelles incluent souvent l'ajout de vitamines, de minéraux et d'adaptogènes, qui séduisent les consommateurs recherchant des produits offrant plus que du simple goût. Bien que l'image de marque forte et l'utilisation habituelle du chewing-gum de nouveauté le maintiennent sous les projecteurs, l'évolution des préférences des consommateurs nécessite une innovation continue pour maintenir sa position sur le marché et sa pertinence.

Le chewing-gum digestif et botanique est en ascension rapide, avec une croissance projetée à un TCAC impressionnant de 8,78 % jusqu'en 2031. Ce segment capitalise sur des innovations comme les Gummiotics de TopGum, qui quantifient les teneurs en probiotiques et prébiotiques, soulignant les bienfaits pour la santé intestinale. Les chewing-gums enrichis en probiotiques, vitamines et adaptogènes se concentrent non seulement sur la santé intestinale, mais mettent également l'accent sur les performances cognitives, la gestion du stress et le contrôle de l'appétit, leur permettant de commander des prix premium. Ces formulations sont souvent développées à l'aide de technologies avancées de délivrance de bioactifs pour garantir leur efficacité et séduire les consommateurs soucieux de leur santé. Généralement lancées en petits lots, ces formulations axées sur la santé parviennent aux consommateurs via le commerce en ligne et les canaux de distribution spécialisés, trouvant un écho auprès de ceux qui recherchent des en-cas multifonctionnels. La croissance du segment souligne la transformation du chewing-gum en une plateforme de délivrance de bioactifs en Amérique du Nord, reflétant la demande croissante des consommateurs pour des produits innovants et axés sur la santé.

Par canal de distribution : le commerce en ligne progresse à mesure que les canaux impulsifs s'affaiblissent

En 2025, les supermarchés et hypermarchés dominaient le marché nord-américain du chewing-gum, représentant environ 46,05 % du chiffre d'affaires total. Ces canaux de vente au détail, avec leur vaste présence physique, ont toujours été facilement accessibles aux consommateurs. Cependant, ils naviguent désormais dans des défis notables, notamment la tendance croissante des systèmes de caisse en libre-service. Ces systèmes, bien qu'efficaces, ont diminué les achats impulsifs traditionnels qui se produisent souvent aux caisses en tête de gondole. Les grandes chaînes de distribution offrent non seulement une gamme diversifiée de produits, mais emploient également des stratégies de remises et des programmes de fidélité, consolidant leur domination sur le marché. Leur capacité à offrir une disponibilité immédiate des produits et un assortiment de confiance trouve un écho auprès d'une large base de consommateurs, tant dans les centres urbains que dans les zones périurbaines.

La vente au détail en ligne émerge comme le segment à la croissance la plus rapide, affichant un TCAC projeté d'environ 5,56 % jusqu'en 2031. Ce canal numérique remodèle la façon dont les consommateurs font leurs achats, les achats de réapprovisionnement planifiés supplantant progressivement les achats spontanés. Des plateformes comme Amazon, ainsi que les sites web spécifiques aux marques, capitalisent sur cette tendance en proposant des offres groupées par abonnement. Ces offres groupées garantissent non seulement des renouvellements automatiques pour les consommateurs, mais augmentent également la valeur à vie des clients et aident les fournisseurs à gérer la saisonnalité. Parallèlement, des start-ups en vente directe aux consommateurs se taillent leur niche en mettant l'accent sur la transparence des ingrédients et les pratiques respectueuses de l'environnement. Elles compensent stratégiquement les coûts d'expédition et exploitent les avis en ligne pour renforcer leur visibilité, compte tenu notamment de leur présence limitée dans les supermarchés. Cette progression de la vente au détail en ligne souligne le rôle essentiel des plateformes numériques dans la transformation du paysage de la distribution du chewing-gum en Amérique du Nord.

Analyse géographique

En 2025, les États-Unis représentaient 67,63 % du marché du chewing-gum en Amérique du Nord, soutenu par un solide cadre de vente au détail, une forte fidélité aux marques et des recommandations de l'Association Dentaire Américaine. La croissance est désormais portée par la premiumisation plutôt que par le seul volume, illustrée par la campagne « Chew You Good » de Mars Wrigley à 50 millions USD, positionnant le chewing-gum comme un rituel de micro-bien-être. Des évolutions réglementaires, comme la loi SB 54 de Californie, poussent à une transition vers des bases biodégradables, offrant aux premiers adoptants un avantage en termes de réputation à mesure que les obligations écologiques se renforcent avant la date limite de conformité de 2032. Cette réglementation encourage les fabricants à innover et à investir dans des matériaux durables, répondant à la demande croissante des consommateurs pour des produits respectueux de l'environnement. Dans le même temps, l'augmentation anticipée des troubles de l'articulation temporomandibulaire pose un défi à la mastication habituelle. Cette tendance oriente le marché vers des formats plus doux et des produits à mastication limitée, visant à répondre aux consommateurs plus âgés qui peuvent éprouver de l'inconfort avec les formats de chewing-gum traditionnels.

Le Mexique émerge comme le acteur à la croissance la plus rapide du marché du chewing-gum en Amérique du Nord, affichant un TCAC de 6,08 %, porté par la croissance du commerce moderne et une démographie jeune. Les goûts locaux penchent vers les saveurs de fruits et la fortification en vitamines, reflétant les tendances plus larges de la confiserie en Amérique latine. De plus, la proximité des usines américaines rationalise la chaîne d'approvisionnement, réduisant les dépenses logistiques et permettant des délais de livraison plus rapides. Les chewing-gums fonctionnels séduisent le consommateur ambitieux en quête de bien-être abordable, permettant aux multinationales et aux acteurs régionaux d'élargir leurs offres de saveurs et de bienfaits. Cette tendance reflète une évolution des préférences des consommateurs vers des produits combinant indulgence et bienfaits pour la santé, créant des opportunités d'innovation dans le segment des chewing-gums fonctionnels.

Bien que plus petit, le Canada se distingue par l'approbation par Santé Canada des allégations relatives au xylitol, ce qui consolide la présence des produits sans sucre dans les pharmacies et les épiceries. Le lancement du EXCEL Refreshers à mastication douce de Mars Wrigley illustre l'appétit de la nation pour des innovations premium à étiquette propre. Le marché canadien affiche également une préférence croissante pour les chewing-gums alignés sur des modes de vie soucieux de la santé, comme ceux aux ingrédients naturels et à teneur réduite en additifs artificiels. À mesure que la consolidation du commerce de détail s'intensifie, les groupes enseignistes gagnent en levier, rendant les allégations fonctionnelles étayées essentielles pour la visibilité en rayon dans les centres urbains. Cette consolidation favorise également des prix compétitifs et une meilleure disponibilité des produits, stimulant davantage l'intérêt des consommateurs pour des produits de chewing-gum de haute qualité.

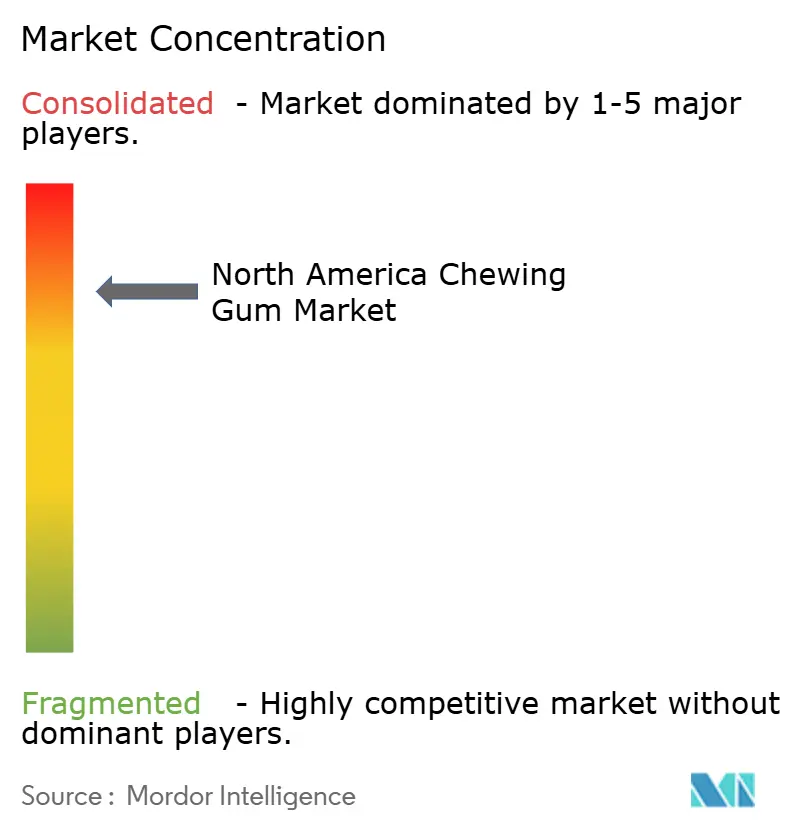

Paysage concurrentiel

Principales entreprises sur le marché du chewing-gum en Amérique du Nord

Quelques acteurs clés à concentration modérée dominent le marché nord-américain du chewing-gum. Les marques de Mars Wrigley, Perfetti Van Melle et Mondelēz commandent une présence significative dans les rayons des magasins. Avec une acquisition de 1,35 milliard USD portant sur Trident, Dentyne et Bubblicious, Perfetti a non seulement élargi son échelle, mais a également établi une base de fabrication en Illinois, intensifiant la concurrence dans les circuits grand public. Cette acquisition a positionné Perfetti comme un concurrent redoutable, remodelant la dynamique du marché. Mars Wrigley, avec son budget publicitaire substantiel et son portefeuille diversifié, se concentre stratégiquement sur les produits à mastication douce et fonctionnels pour maintenir sa part de marché et ses primes de prix. La capacité de l'entreprise à tirer parti des synergies entre portefeuilles renforce davantage son avantage concurrentiel.

Les acteurs émergents comme The PUR Company, Rev Energy Gum et Simply Gum exploitent les intérêts des consommateurs pour le xylitol, la caféine et le chicle. En privilégiant le commerce en ligne, ils contournent les obstacles du commerce de détail traditionnel, tirant parti du marketing d'influence et des modèles d'abonnement pour développer leurs marques. Ces stratégies leur permettent d'interagir directement avec les consommateurs, en bâtissant la fidélité et l'échelle sans recourir aux canaux de vente au détail conventionnels. Les distributeurs, soucieux de leurs marges bénéficiaires, développent leurs propres produits à marque distributeur comme alternatives économiques, faisant pression sur les marques de milieu de gamme qui manquent d'offres uniques ou du budget nécessaire à la publicité nationale. Cette tendance remodèle le paysage concurrentiel, obligeant les acteurs de milieu de gamme à innover ou à risquer de perdre des parts de marché.

Les investissements dans la technologie, de la cartographie des saveurs aux prévisions de la demande pilotées par l'IA, aident les acteurs établis à améliorer leur efficacité et à répondre aux marchés de niche. Ces avancées permettent aux entreprises de mieux anticiper les préférences des consommateurs et d'optimiser leurs chaînes d'approvisionnement. Avec le soutien réglementaire aux matériaux biodégradables et la clarification potentielle sur le CBD, les nouveaux entrants voient des opportunités de s'établir avant que les grandes entreprises ne puissent dominer. Ces évolutions réglementaires pourraient ouvrir de nouvelles catégories de produits, créant de nouvelles voies de croissance tant pour les acteurs en place que pour les challengers. En résumé, si le marché nord-américain du chewing-gum présente des opportunités, les exigences élevées en capital et la nécessité d'une approche de vente diversifiée posent des défis significatifs pour les nouveaux entrants.

Leaders du secteur du chewing-gum en Amérique du Nord

Lotte Corporation

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Ice Breakers a dévoilé son chewing-gum innovant à changement de saveur, qui dispose d'une technologie unique permettant de passer d'une saveur à une autre pendant la mastication. Ce nouveau produit vise à améliorer l'expérience des consommateurs en offrant un voyage gustatif dynamique et engageant, le distinguant sur le marché concurrentiel du chewing-gum.

- Mai 2025 : Trident, acteur de premier plan sur le marché, avait dévoilé sa dernière offre : un chewing-gum sans sucre aromatisé à la barbe à papa. Ce produit innovant répondait à la demande croissante d'alternatives sans sucre parmi les consommateurs soucieux de leur santé. Il a été distribué aux États-Unis, visant à renforcer la présence de Trident sur le marché concurrentiel du chewing-gum.

- Mai 2025 : Perfetti Van Melle USA a relancé son célèbre chewing-gum Bubblicious, apprécié tant des enfants que des adultes pour sa délicieuse saveur et sa capacité à faire de grosses bulles. Ce relancement vise à raviver la nostalgie des fans de longue date tout en présentant ce chewing-gum iconique à une nouvelle génération de consommateurs.

- Mai 2025 : Rev Gum a lancé son chewing-gum aromatisé à la limonade rosée à l'échelle nationale aux États-Unis. L'entreprise affirme que le chewing-gum est naturellement coloré et sucré au fruit du moine, offrant une alternative plus saine aux chewing-gums traditionnels.

Périmètre du rapport sur le marché du chewing-gum en Amérique du Nord

Le chewing-gum sucré et le chewing-gum sans sucre sont couverts comme segments par teneur en sucre. L'épicerie de proximité, la boutique de vente au détail en ligne, le supermarché/hypermarché et autres sont couverts comme segments par canal de distribution. Le Canada, le Mexique et les États-Unis sont couverts comme segments par pays.| Chewing-gum sucré |

| Chewing-gum sans sucre |

| Chewing-gum en bâtonnet |

| Chewing-gum dragée |

| Comprimé |

| Mastication douce/cubes |

| Autres |

| Nouveauté |

| Enrichi |

| Digestif / Botanique |

| Autres |

| Supermarché/Hypermarché |

| Épiceries de proximité |

| Boutiques de vente au détail en ligne |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Chewing-gum sucré |

| Chewing-gum sans sucre | |

| Par forme | Chewing-gum en bâtonnet |

| Chewing-gum dragée | |

| Comprimé | |

| Mastication douce/cubes | |

| Autres | |

| Par fonctionnalité | Nouveauté |

| Enrichi | |

| Digestif / Botanique | |

| Autres | |

| Par canal de distribution | Supermarché/Hypermarché |

| Épiceries de proximité | |

| Boutiques de vente au détail en ligne | |

| Autres | |

| Par géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des matières sèches de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucune matière sèche de cacao. Le périmètre inclut les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Caramels et nougats - Les caramels comprennent les bonbons durs, moelleux et de petite taille ou à croquer en une bouchée, commercialisés sous des étiquettes de caramel ou de confiserie similaire au caramel. Le nougat est une confiserie moelleuse à base d'amandes, de sucre et de blanc d'œuf comme ingrédients de base ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Un en-cas composé de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par un adhésif comestible. Le périmètre comprend les barres de collation à base de céréales telles que le riz, l'avoine, le maïs, etc., mélangées à un sirop liant. Ceux-ci incluent également les produits étiquetés comme barres de céréales, barres-confiseries céréalières ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à base de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des matières sèches de cacao et du beurre de cacao, sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides du lait, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir à faible teneur en matières sèches de cacao et à teneur plus élevée en sucre, plus un produit laitier. |

| Bonbons durs | Un bonbon fabriqué à base de sucre et de sirop de maïs, cuit sans cristallisation. |

| Caramels | Un bonbon dur et moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix, et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles contenant une proportion élevée de protéines par rapport aux glucides/lipides. |

| Barre aux fruits et aux noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix, et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association (Association Nationale des Confiseurs) est une organisation professionnelle américaine qui fait la promotion du chocolat, des bonbons, du chewing-gum et des menthes, ainsi que des entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles (CGMP) sont celles conformes aux lignes directrices recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de définition légale ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'index glycémique (IG) est un moyen de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum (WPC) - la substance obtenue par l'élimination de suffisamment de constituants non protéiques du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité (LDL) - le mauvais cholestérol |

| HDL | Lipoprotéine de haute densité (HDL) - le bon cholestérol |

| BHT | L'hydroxytoluène butylé (BHT) est un produit chimique fabriqué en laboratoire qui est ajouté aux aliments en tant que conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | Il s'agit d'une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastéis | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dure. |

| CHOPRABISCO | Association Royale Belge de l'Industrie du Chocolat, des Pralines, des Biscuits et de la Confiserie - une association professionnelle qui représente l'industrie chocolatière belge. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire |

| Pectine | Une substance naturelle dérivée de fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas ensemble. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Des aliments qui ont été modifiés pour fournir des bienfaits supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production, y compris toutes les machines, et/ou le processus de service alimentaire sont conformes aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose quotidienne recommandée |

| Gommes | Un bonbon moelleux à base de gélatine, souvent aromatisé aux fruits. |

| Nutraceutiques | Des aliments ou compléments alimentaires dont on affirme qu'ils ont des bienfaits pour la santé. |

| Barres énergétiques | Des barres de collation riches en glucides et en calories, conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de la sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement