Taille et parts de marché du vin en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

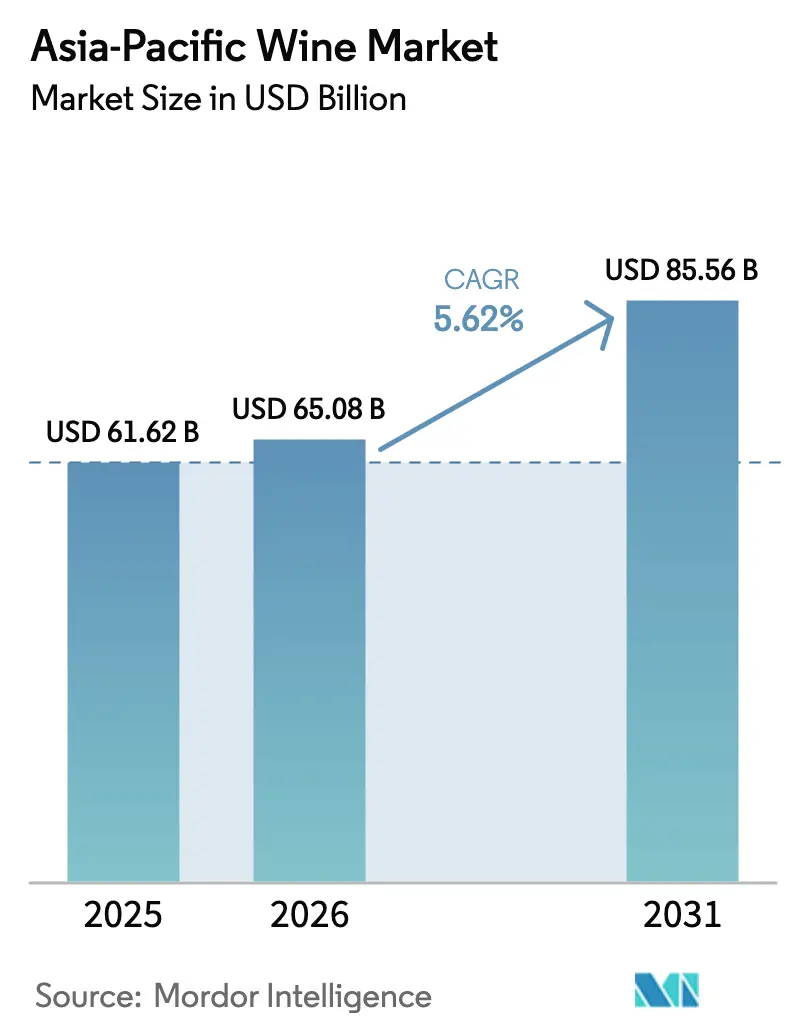

| Taille du marché de l'année de base (2025) | 61.62 Milliards de dollars |

| Taille du Marché (2026) | 65.08 Milliards de dollars |

| Taille du Marché (2031) | 85.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du vin en Asie Pacifique par Mordor Intelligence

La taille du marché du vin en Asie Pacifique était évaluée à 61,62 milliards USD en 2025 et devrait progresser de 65,08 milliards USD en 2026 pour atteindre 85,56 milliards USD d'ici 2031, à un TCAC de 5,62 % durant la période de prévision (2026-2031). Des gains de volume réguliers et un glissement prononcé vers des offres premium reposent sur la résilience du revenu des ménages, la libéralisation tarifaire en Chine et en Thaïlande, ainsi qu'une forte progression du commerce de détail omnicanal. Les jeunes consommateurs urbains, qui privilégient l'authenticité, les alternatives à faible teneur en alcool et une production respectueuse du climat, orientent les tendances en faveur des producteurs capables d'associer efficacement le récit du terroir à des preuves ESG. Le sous-segment pétillant, porté par une culture de la célébration et une visibilité accrue sur les réseaux sociaux, parvient à compenser les pressions sur les volumes que connaissent les occasions de consommation de vin tranquille. Si des défis persistent — qu'il s'agisse de la concurrence des boissons prêtes-à-boire aromatisées, des préoccupations liées aux contrefaçons ou de la complexité des régimes fiscaux inégaux —, des solutions prometteuses existent. La traçabilité basée sur la technologie et la viticulture adaptée au climat s'imposent comme des voies crédibles pour naviguer dans ces défis structurels.

Principaux enseignements du rapport

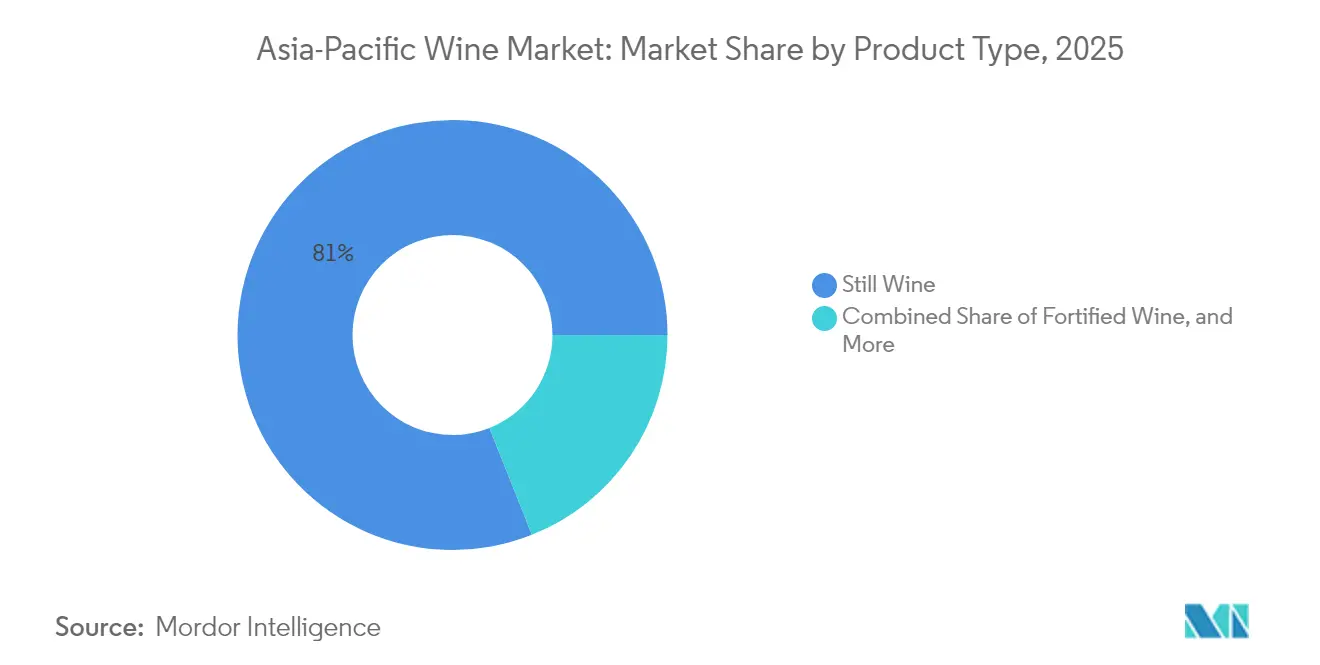

- Par type de produit, le vin tranquille a représenté 81,02 % des parts de marché du vin en Asie Pacifique en 2025 ; le vin pétillant devrait se développer à un TCAC de 6,21 % jusqu'en 2031.

- Par couleur, le vin rouge a représenté 67,65 % de la taille du marché du vin en Asie Pacifique en 2025, tandis que le vin rosé progresse à un TCAC de 7,55 % jusqu'en 2031.

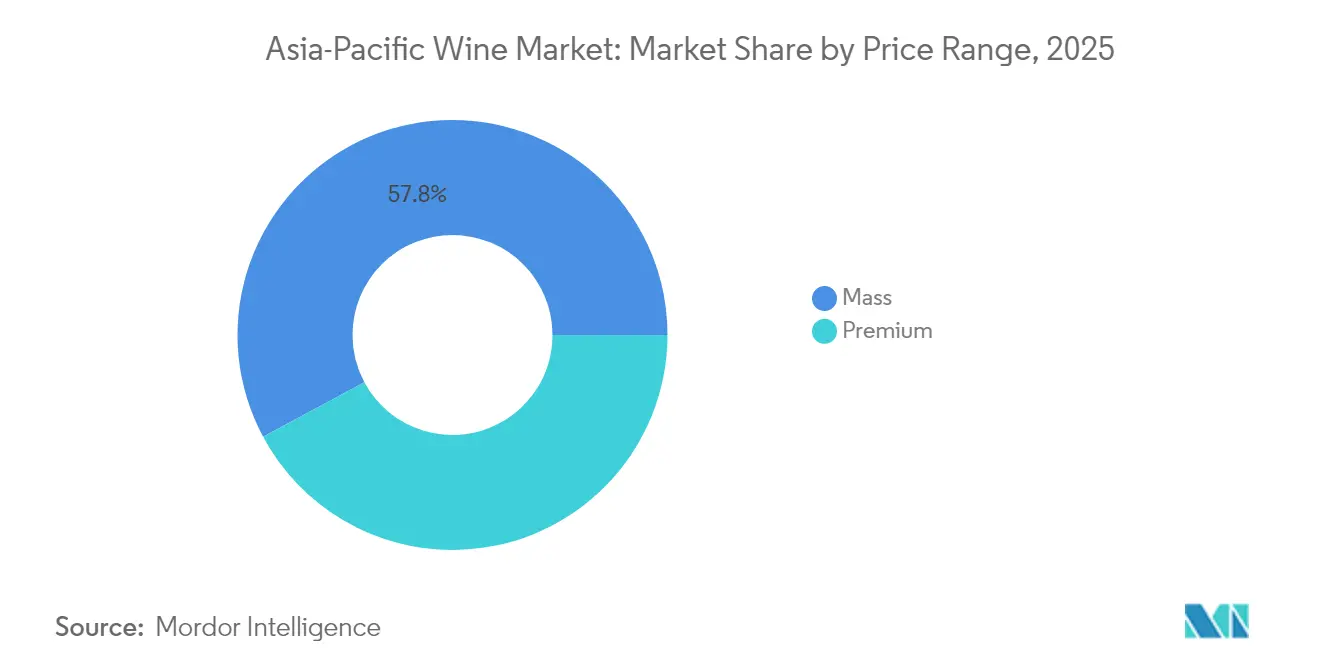

- Par gamme de prix, les vins entrée de gamme ont détenu 57,84 % des parts de revenus en 2025 ; le segment premium augmente à un TCAC de 6,93 % jusqu'en 2031.

- Par utilisateur final, les hommes ont représenté 66,74 % de la consommation en 2025, tandis que les femmes affichent le TCAC prévisionnel le plus élevé à 6,48 % jusqu'en 2031.

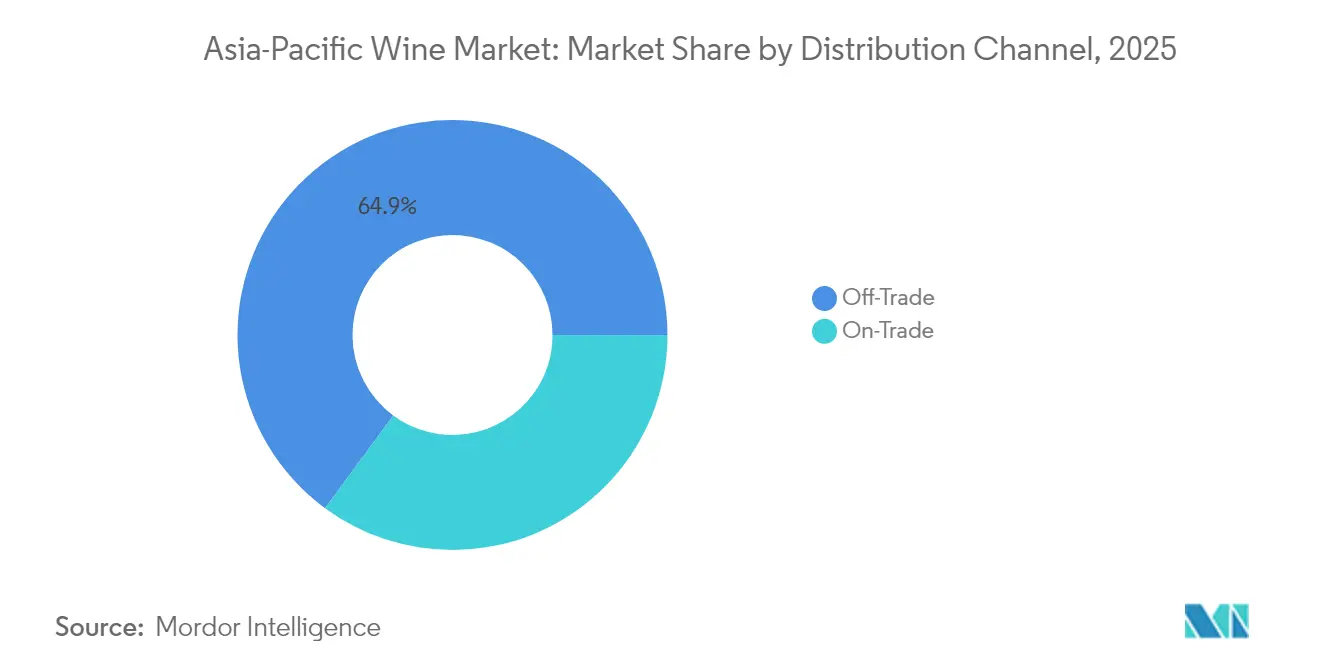

- Par canal de distribution, les circuits off-trade ont capté 64,90 % des revenus en 2025 et devraient croître à un TCAC de 6,60 % grâce à l'intégration du commerce électronique.

- Par géographie, la Chine a détenu une part de 62,95 % en 2025, tandis que l'Inde demeure le marché à la croissance la plus rapide avec un TCAC de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du vin en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Montée en gamme et culture du cadeau | +1.2% | Chine, Japon, Corée du Sud, Singapour | Moyen terme (2-4 ans) |

| Tourisme viticole et marketing expérientiel | +0.8% | Australie, Nouvelle-Zélande, Chine, Inde | Long terme (≥ 4 ans) |

| Exploration de saveurs exotiques et nouvelles préférences gustatives | +0.7% | Asie du Sud-Est, Inde, Vietnam | Court terme (≤ 2 ans) |

| R&D viticole adaptée au climat | +0.5% | Thaïlande, Vietnam, Indonésie, Malaisie | Long terme (≥ 4 ans) |

| Avancées technologiques en œnologie | +0.4% | Australie, Nouvelle-Zélande, retombées mondiales | Moyen terme (2-4 ans) |

| Culture de la célébration et occasions sociales | +0.6% | Chine, Inde, Philippines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Montée en gamme et culture du cadeau

À mesure que la classe moyenne s'élargit en Asie Pacifique, la demande d'expériences viticoles premium connaît une forte progression. Les recherches consommateurs 2024 de McKinsey soulignent que les jeunes consommateurs asiatiques sont davantage enclins que leurs homologues occidentaux à opter pour des marques premium[1]Source : McKinsey & Company, « État du consommateur 2024 : ce qui est présent et ce qui vient », mckinsey.com. Ce changement offre des opportunités lucratives aux producteurs de vin ciblant les acheteurs aisés. La production de vin de raisin en Chine a totalisé 0,30 million de kilolitres, générant un chiffre d'affaires notable de 9,09 milliards RMB en 2024. Cette progression souligne une tendance robuste en termes de valeur par litre, comme l'a indiqué le ministère du Commerce de la République populaire de Chine[2]Source : Ministère du Commerce de la République populaire de Chine, « 酒类流通监测统计与管理 », mofcom.gov.cn. Malgré les fluctuations économiques, des traditions telles que les cadeaux d'entreprise lors du Nouvel An lunaire et les célébrations professionnelles soutiennent la demande de vins importés premium. En 2024, le marché de Singapour a vu une part significative attribuée à son segment de vin premium, caractérisé par des bouteilles dont le prix dépasse 70 SGD. Par ailleurs, cette tendance à la consommation premium ne se limite pas aux marchés établis. Avec une classe moyenne vietnamienne qui devrait s'accroître de 23,2 millions de membres d'ici 2030, de nouvelles opportunités de consommation premium se profilent à l'horizon, comme le souligne KPMG Vietnam.

Tourisme viticole et marketing expérientiel

Alors que les économies d'Asie Pacifique rebondissent après les revers de la pandémie, le tourisme viticole s'impose comme un moteur de croissance essentiel. La Banque asiatique de développement rapporte que les arrivées de touristes en Asie du Sud-Est ont atteint 61,4 millions au premier semestre 2024, soit une augmentation de 32 % par rapport à la même période en 2023. Dans le but de tirer parti de cet élan de reprise, le programme Tourism Ready de Wine Australia, développé en collaboration avec les parties prenantes du secteur, vise à attirer les visiteurs internationaux et à renforcer le secteur du tourisme. L'infrastructure de tourisme viticole de la Chine se distingue par sa sophistication, des études indiquant que la qualité des services des domaines viticoles joue un rôle crucial dans la construction de l'image de marque dans les destinations de renom. La Conférence mondiale du tourisme viticole 2024 de l'Organisation des Nations Unies pour le tourisme a mis en lumière le thème « Le patrimoine dans chaque bouteille », soulignant l'importance des expériences authentiques et d'une croissance durable. Ce thème offre un plan directeur aux destinations d'Asie Pacifique pour créer des offres uniques. Par ailleurs, le domaine viticole thaïlandais GranMonte repousse les limites de la viticulture tropicale en cultivant avec succès du Syrah, du Viognier et du Chenin Blanc dans des climats plus chauds. Malgré des obstacles réglementaires, GranMonte renforce également ses initiatives de tourisme expérientiel.

Exploration de saveurs exotiques et nouvelles préférences gustatives

Le marché du vin en Asie Pacifique témoigne d'une évolution des préférences des consommateurs vers des cépages distincts et de nouveaux styles de vin. La distinction accordée au Tomi Koshu 2022 de Suntory avec le prix Best in Show lors des Decanter World Wine Awards 2024 marque une avancée significative pour les vins japonais sur la scène internationale, mettant en lumière le potentiel des cépages locaux et des méthodes d'élaboration du vin. Cette reconnaissance a suscité un intérêt accru pour la production viticole asiatique et la viticulture adaptée au climat. Des études sur les modes de consommation de vin à Taïwan et en Malaisie montrent que les caractéristiques gustatives et les occasions de consommation influencent les décisions d'achat. Les consommateurs malaisiens valorisent le plaisir et les aspects traditionnels, tandis que les consommateurs taïwanais se concentrent sur l'accomplissement personnel et l'autodétermination. Le marché d'Asie du Sud-Est affiche une préférence pour les vins aux caractéristiques fruitées prononcées et à faible teneur en alcool, qui complètent la cuisine locale et conviennent au climat tropical. Les recherches sur l'adaptation au changement climatique ont identifié de nouveaux cépages potentiels et des combinaisons de porte-greffes capables de maintenir la qualité du vin tout en résistant aux conditions plus chaudes. Les vins nature, biodynamiques et biologiques représentent un segment restreint mais en croissance, reflétant une sensibilisation accrue des consommateurs et une conscience environnementale, en particulier chez les jeunes consommateurs qui recherchent des produits durables.

R&D viticole adaptée au climat accélérant la viabilité des vignobles dans les zones tropicales

De récents développements scientifiques en viticulture ont permis d'étendre la production viticole aux régions tropicales et subtropicales de l'Asie Pacifique qui n'y étaient auparavant pas propices. Des recherches menées au Portugal montrent comment la modélisation microclimatique à haute résolution soutient l'adaptation des vignobles grâce à une irrigation spécifique au site, à la gestion de la canopée et à la sélection de cépages résistants au climat. Des études australiennes ont identifié des stratégies d'adaptation, notamment la sélection variétale, l'amélioration des porte-greffes, la gestion de l'irrigation et des mesures de protection pour maintenir la qualité du vin dans des conditions de températures plus élevées et de phénomènes météorologiques extrêmes. Ces avancées revêtent une importance particulière pour les marchés d'Asie du Sud-Est, où l'humidité élevée, les fortes pluies et les extrêmes de température remettent en question les méthodes viticoles traditionnelles. L'expérience de la Thaïlande en matière de viticulture tropicale illustre la mise en œuvre pratique des techniques adaptées au climat, bien que les restrictions réglementaires freinent la croissance du secteur. Le développement de cépages tolérants à la sécheresse et résistants à la chaleur, associé à des systèmes d'irrigation de précision et à une meilleure gestion des sols, offre des opportunités de croissance de la production intérieure dans les marchés dépendants des importations. Les variétés résistantes aux maladies contribuent à réduire l'utilisation d'agrochimiques tout en maintenant des normes de qualité, répondant ainsi aux considérations environnementales et de coût.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque persistant de contrefaçon | -0.9% | Chine, Asie du Sud-Est, Inde | Moyen terme (2-4 ans) |

| Droits d'accise élevés et taxes complexes | -1.1% | Inde, Thaïlande, Malaisie, Indonésie | Court terme (≤ 2 ans) |

| Glissement des jeunes vers les boissons prêtes-à-boire aromatisées | -0.8% | Centres urbains dans toute la région | Long terme (≥ 4 ans) |

| Environnement réglementaire fragmenté | -0.7% | Asie du Sud-Est, Inde, Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risque persistant de contrefaçon compromettant la confiance des consommateurs

La prévalence des vins contrefaits sur les marchés d'Asie Pacifique entrave la croissance des segments premium et mine la confiance dans les marques. D'importantes opérations d'application de la loi à Shanghai et à Yantai mettent en évidence l'ampleur de ce problème, la production de Château Lafite contrefait dépassant apparemment les exportations légitimes certaines années. La Wine Origins Alliance met en œuvre des mesures de traçabilité, notamment des étiquettes RFID, des codes QR, la vérification par blockchain et des sceaux gouvernementaux, afin de protéger les consommateurs et les producteurs. Cependant, les petits producteurs artisanaux peinent à adopter ces solutions en raison des coûts et des limitations techniques. Les comportements de consommation fondés sur le statut dans les segments premium encouragent davantage les opérations de contrefaçon sophistiquées. Le marché englobe actuellement plus de 1 000 certifications différentes en matière de durabilité et d'authenticité, ce qui engendre une confusion chez les consommateurs et des opportunités pour des allégations frauduleuses. Cette situation requiert des normes de certification unifiées et des protocoles d'application renforcés.

Droits d'accise élevés et taxes infranationales complexes

La région Asie Pacifique est confrontée à des obstacles significatifs à l'accès au marché en raison de systèmes de taxation complexes et de taux de droits élevés dans de multiples juridictions, qui limitent la croissance de la consommation et la compétitivité des importations. En Inde, la taxation de l'alcool reste sous contrôle des États, ce qui aboutit à 29 marchés d'accise distincts avec des structures de droits et des exigences administratives diverses. Des droits de douane fédéraux de 150 % ad valorem sur les vins (50 % de droits de douane de base plus 100 % de taxe AIDF), combinés à des régimes d'accise au niveau des États, font que les droits et taxes représentent 60 à 75 % des prix finaux à la consommation. Les récents changements de politique en Thaïlande illustrent les avantages de la libéralisation : l'élimination des droits de douane et la réduction des droits d'accise de 10 % à 5 % devraient faire baisser les prix de détail de 35 à 40 % et stimuler la demande liée au tourisme[3]Source : Dhruv Sood, « Mise à jour du marché des spiritueux distillés, du vin et de la bière 2024 », fas.usda.gov. Cependant, plusieurs marchés maintiennent des politiques protectionnistes qui soutiennent la production de spiritueux domestiques ou sécurisent les recettes gouvernementales. Des obstacles supplémentaires comprennent des exigences complexes en matière d'étiquetage, des procédures de licences d'importation et des mandats de certification, qui augmentent les coûts administratifs et créent des retards, affectant particulièrement les petits importateurs et les segments de vin premium. La diversité du paysage réglementaire exige des approches de conformité spécifiques à chaque marché et restreint le développement de réseaux de distribution régionaux efficaces.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du vin tranquille face à l'accélération du vin pétillant

Le vin tranquille a détenu 81,02 % des parts de marché en 2025, reflétant les habitudes de consommation établies et les traditions d'accord mets-vins dans les cultures d'Asie Pacifique. Le vin pétillant devrait afficher le potentiel de croissance le plus élevé, avec un TCAC estimé à 6,21 % jusqu'en 2031, porté par la culture croissante de la célébration et les tendances de consommation premium. Le vin fortifié maintient une présence spécialisée sur le marché, notamment en Australie et en Nouvelle-Zélande, tandis que la catégorie « autres », qui comprend les vins de glace, les variétés aromatisées et les options à faible teneur en alcool ou sans alcool, séduit les consommateurs soucieux de leur santé. Au Japon, les importations de vins pétillants reflètent l'évolution du marché, avec des producteurs français et espagnols en concurrence, tandis que le Cava espagnol gagne en popularité grâce à sa méthode de production champenoise et à son positionnement tarifaire compétitif.

Les dynamiques du marché reflètent l'évolution des préférences des consommateurs, les jeunes adoptant le vin pétillant pour les occasions sociales et l'amélioration du style de vie. Treasury Wine Estates illustre l'adaptation du secteur grâce à des initiatives telles que le programme Penfolds Evermore, lancé en avril 2024 avec 1 million AUD de subventions sur cinq ans, alliant responsabilité environnementale et développement de produits. Les variantes de vin à faible teneur en alcool et sans alcool affichent une croissance significative, les consommateurs cherchant des alternatives qui préservent les traditions de consommation de vin sans la teneur en alcool.

Par couleur : la suprématie du vin rouge challengée par l'innovation du vin rosé

Le vin rouge a détenu 67,65 % des parts de marché en 2025, porté par les préférences traditionnelles et les pratiques établies d'accord mets-vins dans les cuisines asiatiques. Le vin rosé affiche le taux de croissance le plus élevé avec un TCAC de 7,55 %, porté par un positionnement premium, une visibilité accrue sur les réseaux sociaux et des occasions de consommation élargies. Le vin blanc affiche des performances variées selon les différentes régions et occasions de consommation. Dans la production domestique de Chine, les variétés rouges représentent environ 80 % de la superficie des vignobles, le Cabernet Sauvignon constituant environ 80 % des plantations de raisins rouges, selon HAL Science.

La croissance du vin rosé découle d'initiatives marketing qui étendent sa consommation au-delà des occasions saisonnières en mettant l'accent sur les attributs de style de vie et de bien-être. La catégorie bénéficie d'une visibilité sur les réseaux sociaux, de développements en matière d'emballage premium et de partenariats avec des célébrités qui séduisent les jeunes consommateurs. Les recherches sur l'adaptation au changement climatique indiquent que la production de vin rosé pourrait s'améliorer grâce à des techniques de récolte précoce et de contrôle de la température qui maintiennent l'acidité et la fraîcheur du vin dans des conditions plus chaudes. Les performances du vin blanc varient selon les marchés : les marchés développés comme le Japon affichent une forte demande de Chardonnay, tandis que les marchés émergents préfèrent les variétés plus douces et fruitées qui correspondent aux préférences gustatives locales et aux habitudes de consommation dans les climats chauds.

Par gamme de prix : le segment premium surpasse la croissance du marché entrée de gamme

En 2025, les vins entrée de gamme ont dominé avec 57,84 % de parts de marché, soulignant la sensibilité aux prix et les besoins d'accessibilité des différents niveaux de revenus de l'Asie Pacifique. Parallèlement, le segment du vin premium est sur une trajectoire de croissance et devrait se développer à un TCAC de 6,93 % jusqu'en 2031. Une classe moyenne en plein essor, une culture du cadeau et une tendance vers la consommation expérientielle alimentent cette progression. Ces tendances mettent en évidence une fracture plus large chez les consommateurs : certains privilégient la valeur, tandis que d'autres recherchent des expériences. Prenons l'exemple de Singapour : en 2024, les vins dont le prix dépassait 70 SGD par bouteille représentaient une part notable du marché, illustrant l'attrait du segment premium.

Positionné comme une offre premium, ce segment tire parti de la durabilité. Les vins biologiques et ceux respectant les normes ESG se vendent à des prix plus élevés, séduisant les acheteurs soucieux de l'environnement. Cependant, il existe une nuance : si les consommateurs ont tendance à se tourner vers les options biologiques lorsqu'elles sont proposées à un prix similaire aux vins traditionnels, ils reviennent souvent aux choix conventionnels si la différence de prix est substantielle. D'autre part, le marché entrée de gamme doit faire face à la concurrence des boissons prêtes-à-boire et des spiritueux. Pour y remédier, on observe une poussée vers des propositions de valeur améliorées. Les stratégies comprennent des emballages innovants, des récits de marque convaincants et un positionnement premium accessible, tout en veillant à maintenir la perception de qualité.

Par utilisateur final : la croissance de la consommation des femmes dépasse la prédominance masculine

En 2025, les hommes représentent 66,74 % de la consommation de vin sur les marchés d'Asie Pacifique, une tendance ancrée dans les rôles de genre traditionnels et une culture du divertissement d'affaires. Cependant, les femmes s'imposent comme la démographie à la croissance la plus rapide, avec un TCAC prévu de 6,48 % jusqu'en 2031. Cette progression est portée par l'évolution des normes sociales, une plus grande participation économique et une tendance à la montée en gamme liée au style de vie. Cette transformation ouvre la voie à un marketing sur mesure, à l'innovation produit et à des canaux stratégiques répondant aux préférences des femmes et à leurs moments de consommation. Des recherches du ministère américain de l'Agriculture soulignent qu'en Inde, les femmes sont non seulement plus engagées dans la consommation de vin en circuit on-trade, mais qu'elles sont également prêtes à payer une prime pour des expériences de qualité.

La hausse de la consommation de vin féminine reflète des changements sociétaux plus larges, notamment l'urbanisation, le mariage tardif et l'évolution de carrière, qui contribuent tous à l'augmentation du revenu disponible et à davantage d'opportunités de consommation sociale. Les consommatrices sont particulièrement attirées par le tourisme viticole et le marketing expérientiel, valorisant des expériences authentiques, éducatives et sociales plutôt que la simple consommation d'alcool. Ce segment démographique montre un intérêt prononcé pour la durabilité, les choix soucieux de la santé et l'alignement avec les valeurs des marques. Les producteurs mettant l'accent sur la gestion environnementale, la responsabilité sociale et des pratiques transparentes ont tout à gagner. De plus, les femmes soucieuses de leur santé se tournent vers les variantes de vin à faible teneur en alcool et biologiques, leur permettant de profiter du vin tout en accordant la priorité au bien-être.

Par canal de distribution : la domination du circuit off-trade se renforce grâce à l'intégration numérique

En 2025, les circuits off-trade ont capté 64,90 % des parts de marché et prévoient un TCAC de 6,60 % jusqu'en 2031, portés par l'expansion du commerce de détail moderne, l'essor du commerce électronique et un glissement vers la commodité. Les cavistes spécialisés, comblant le fossé entre l'univers en ligne et physique, dominent le circuit off-trade grâce à leurs sélections soignées et leurs conseils d'experts. Les supermarchés, les hypermarchés et les commerces de proximité, dans le cadre plus large du paysage off-trade, élargissent leurs offres de vin, conscients de la rentabilité de la catégorie et de la demande croissante des consommateurs. Si les circuits on-trade peinent à se remettre de la pandémie, ils trouvent du réconfort dans le rebond du tourisme et la tendance à la consommation expérientielle.

La transformation numérique propulse la croissance du circuit off-trade. Les recherches de KPMG révèlent que 45 % des consommateurs en Asie Pacifique préfèrent les expériences omnicanales, qui mélangent commerce en ligne et physique. Des canaux tels que le commerce social et la diffusion en direct sont en plein essor, notamment dans des régions comme la Chine et l'Asie du Sud-Est, ainsi que parmi la génération Z, qui privilégie le marketing expérientiel et les recommandations d'influenceurs. En Chine, un taux d'adoption de 55 % des mécanismes d'achat différé ouvre la voie aux achats de vins premium, grâce à l'attrait des paiements flexibles. Le paysage du commerce électronique viticole est diversifié, sans acteur dominant unique, ce qui incite les entreprises à adopter des stratégies multi-plateformes adaptées aux préférences de paiement locales, à la logistique et aux goûts des consommateurs. Contrairement au commerce de détail traditionnel, les plateformes de commerce électronique spécialisées dans le vin telles que VineSpring, VinoShipper et Vivino excellente dans la gestion des stocks, l'éducation des clients et les ventes en circuit direct au consommateur.

Analyse géographique

En 2025, la Chine a détenu une part de marché dominante de 62,95 %. Après la levée des droits de douane sur le vin australien en mars 2025, les expéditions ont rebondi à 1,03 milliard AUD en l'espace d'un an. Bien que la production intérieure ait été modeste à 0,30 million de kilolitres, elle a généré des ventes de 9,09 milliards RMB, soulignant un glissement stratégique vers la valorisation des ventes plutôt que des volumes. En décembre 2024, Treasury Wine Estates a démontré son engagement en acquérant 75 % de la cave Ningxia Stone & Moon, naviguant à travers des défis tels que la lutte contre la contrefaçon et les fluctuations économiques. Le commerce électronique stimule les volumes, mais les préoccupations de confiance poussent la demande vers des produits vérifiés par blockchain. Avec la bière et le baijiu comme piliers culturels, la croissance du vin repose sur des récits premium et des chaînes d'approvisionnement robustes.

L'Inde, qui ne détient actuellement que 0,96 % de la part des revenus, est le acteur à la croissance la plus rapide, affichant un TCAC de 7,18 % prévu jusqu'en 2031. L'Accord de commerce économique et de coopération (ECTA) entre l'Australie et l'Inde a réduit les droits sur les gammes de vin premium, stimulant les importations. Cependant, les taxes d'État maintiennent encore les prix à des niveaux élevés, comme le souligne Wine Australia. Si la consommation est concentrée dans cinq grandes métropoles, les villes de rang 2 comme Jaipur et Chandigarh émergent, soutenues par la visibilité dans le commerce moderne. Bien que la production domestique en soit à ses balbutiements, elle a tout à gagner des pôles viticoles du Maharashtra et du tourisme en plein essor à Nashik. Les négociations en cours sur les règles d'embouteillage d'origine pourraient encore amplifier le potentiel de la catégorie.

Le Japon et la Corée du Sud affichent une demande exigeante et axée sur la qualité. Le Japon compte 303 caves viticoles sous son label « Japan Wine », mais la production locale ne satisfait que 4 % de la consommation nationale, laissant une large place aux importations. La suppression des droits de douane de l'Union européenne en 2024 accentue les pressions concurrentielles, aggravées par le vieillissement de la main-d'œuvre viticole qui freine la croissance domestique. En Corée du Sud, les importations ont favorisé les fournisseurs américains, les expéditions ayant connu une hausse de 14 % en 2024, portées par un positionnement premium, selon le ministère américain de l'Agriculture. Les deux nations accordent une grande importance à la durabilité et aux petites éditions exclusives qui séduisent leurs palais raffinés.

L'Asie du Sud-Est offre un tableau contrasté d'opportunités. Le Vietnam, soutenu par une croissance du PIB de 5,05 % en 2024 et bénéficiant de 16 accords de libre-échange, connaît une progression des importations. En Thaïlande, une réduction des droits en février 2024 a fait baisser les prix jusqu'à 40 %, stimulant des gains portés par les touristes. Singapour se distingue comme une plaque tournante de la réexportation, avec un marché de 980 millions USD, fusionnant une consommation domestique robuste avec une distribution régionale. Cependant, la Malaisie et l'Indonésie sont confrontées à des défis liés aux contraintes religieuses et aux droits élevés, reléguant le vin aux segments urbains premium. L'avenir du marché viticole de la région est conditionné aux réformes fiscales, aux améliorations de l'infrastructure de la chaîne du froid et au rebond du tourisme.

Paysage concurrentiel

Le marché du vin en Asie Pacifique demeure fragmenté, offrant aussi bien aux multinationales établies qu'aux acteurs régionaux émergents la possibilité de conquérir des parts de marché grâce à des stratégies de positionnement uniques. Yantai Changyu Pioneer Wine Co., Ltd. mène la production en Chine, tandis que Treasury Wine Estates, avec sa marque Penfolds, cible les marchés premium à l'échelle mondiale. Cette stratégie est renforcée par des acquisitions, notamment la participation de 75 % dans la cave Ningxia Stone & Moon acquise en décembre 2024. Dans un geste de consolidation sectorielle, avril 2025 a vu la naissance de Vinarchy, une fusion entre Accolade Wines et les activités viticoles de Pernod Ricard en Australie, en Nouvelle-Zélande et en Espagne. Cette nouvelle entité affiche une production impressionnante de plus de 32 millions de caisses et des ventes nettes atteignant 1,5 milliard AUD annuellement.

Les principaux producteurs adoptent de plus en plus la technologie, l'intelligence artificielle étant désormais standard pour la surveillance des vignobles, l'analyse des sols et le marketing personnalisé. On observe un accent croissant sur la durabilité, la distribution axée sur le numérique et la viticulture adaptée au climat. Des initiatives telles que la « Feuille de route vers la neutralité carbone 2050 » de New Zealand Winegrowers et la certification Sustainable Winegrowing New Zealand, qui couvre 98 % de la superficie des vignobles, illustrent comment la durabilité peut constituer un avantage concurrentiel sur le marché actuel soucieux de l'environnement.

Les nouveaux entrants exploitent les canaux de vente directe aux consommateurs, le commerce social et les collaborations avec des influenceurs pour contourner les obstacles à la distribution traditionnelle. Cela est particulièrement visible sur les marchés soumis à des réglementations strictes ou dominés par des acteurs établis. Les plateformes de commerce électronique spécialisées dans le vin et les modèles d'abonnement permettent aux petits producteurs de se connecter directement avec les consommateurs urbains aisés. Pendant ce temps, les marques établies renforcent leur présence sur le marché en investissant dans des stratégies omnicanales, mêlant commerce physique, plateformes en ligne et marketing expérientiel pour s'adapter à l'évolution des préférences des consommateurs.

Leaders du secteur du vin en Asie Pacifique

Yantai Changyu Pioneer Wine Co Ltd

Constellation Brands, Inc

Treasury Wine Estates

Great Wall Wine (CoFCO)

Accolade Wines

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Pernod Ricard a finalisé la cession de son portefeuille viticole au propriétaire d'Accolade Wines, créant une consolidation sectorielle et repositionnant Pernod Ricard vers les catégories de spiritueux tout en renforçant la position d'Accolade sur les marchés d'Asie Pacifique.

- Avril 2025 : Vinarchy a été lancée en tant que nouvelle société viticole mondiale résultant de la combinaison d'Accolade Wines avec les activités viticoles australiennes, néo-zélandaises et espagnoles de Pernod Ricard, produisant plus de 32 millions de caisses annuellement avec 1,5 milliard AUD de ventes nettes et ciblant une croissance accélérée sur les marchés d'Asie Pacifique émergents, notamment la Chine, le Japon, la Corée et l'Inde.

- Décembre 2024 : Treasury Wine Estates a acquis 75 % de la cave Ningxia Stone & Moon, démontrant un engagement stratégique envers le développement du marché chinois et les capacités de production locales pour répondre à la demande domestique premium croissante.

- Août 2024 : Penfolds a confirmé ses projets de construction de vignobles et d'installations de vinification en Chine, signalant un investissement majeur dans les capacités de production locales pour répondre à la demande croissante de vin premium domestique et réduire la dépendance aux importations.

Périmètre du rapport sur le marché du vin en Asie Pacifique

Le vin est une boisson alcoolisée généralement produite à partir de jus de raisin fermenté. Le marché du vin est segmenté par type de produit, couleur, canal de distribution et géographie. Le marché du vin en Asie Pacifique est segmenté par type de produit en vin tranquille, vin pétillant, vin fortifié et vermouth. Le marché est segmenté par couleur en vin rouge, vin rosé et vin blanc. Sur la base du canal de distribution, le marché est classé en circuits on-trade et off-trade, dont le circuit off-trade est lui-même classé en supermarchés/hypermarchés, magasins spécialisés, canaux de vente en ligne et autres canaux de distribution. En termes de géographie, le marché est segmenté en Chine, Japon, Inde, Australie et le reste de la région Asie Pacifique. Pour chaque segment, la taille du marché et les prévisions ont été effectuées en termes de valeur en millions USD.

| Vin fortifié |

| Vin tranquille |

| Vin pétillant |

| Autres types de vin (de glace, aromatisé, à faible teneur en alcool/sans alcool) |

| Vin rouge |

| Vin blanc |

| Vin rosé |

| Entrée de gamme |

| Premium |

| Hommes |

| Femmes |

| On-trade | |

| Off-trade | Cavistes/magasins spécialisés |

| Autres canaux off-trade |

| Chine |

| Japon |

| Inde |

| Australie |

| Corée du Sud |

| Vietnam |

| Thaïlande |

| Indonésie |

| Singapour |

| Malaisie |

| Reste de l'Asie Pacifique |

| Par type de produit | Vin fortifié | |

| Vin tranquille | ||

| Vin pétillant | ||

| Autres types de vin (de glace, aromatisé, à faible teneur en alcool/sans alcool) | ||

| Par couleur | Vin rouge | |

| Vin blanc | ||

| Vin rosé | ||

| Par gamme de prix | Entrée de gamme | |

| Premium | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Par canal de distribution | On-trade | |

| Off-trade | Cavistes/magasins spécialisés | |

| Autres canaux off-trade | ||

| Par géographie | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Vietnam | ||

| Thaïlande | ||

| Indonésie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie Pacifique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du vin en Asie Pacifique ?

Le marché est évalué à 65,08 milliards USD en 2026 et devrait atteindre 85,56 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Le vin pétillant mène la croissance avec un TCAC de 6,21 %, porté par la culture de la célébration et un positionnement premium.

Pourquoi l'Inde est-elle considérée comme le pays à la croissance la plus rapide pour le vin en Asie Pacifique ?

Une démographie jeune, l'urbanisation et les réductions tarifaires dans le cadre de l'ECTA Australie-Inde soutiennent un TCAC de 7,18 % jusqu'en 2031.

Quel rôle joue le commerce électronique dans les ventes de vin régionales ?

Les circuits off-trade, portés par le commerce de détail omnicanal et les diffusions en direct de commerce social, représentent 64,90 % des revenus et progressent à un TCAC de 6,60 %.

Dernière mise à jour de la page le: