Taille et Part du Marché du Diagnostic du Cancer du Col de l'Utérus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.75 Milliards de dollars |

| Taille du Marché (2031) | 8.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Diagnostic du Cancer du Col de l'Utérus par Mordor Intelligence

La taille du Marché du Diagnostic du Cancer du Col de l'Utérus devrait s'étendre de 6,39 milliards USD en 2025 et 6,75 milliards USD en 2026 à 8,85 milliards USD d'ici 2031, enregistrant un CAGR de 5,58 % entre 2026 et 2031.

Le HPV, responsable de plus de 99 % des cas de cancer du col de l'utérus dans le monde, souligne le besoin critique de dépistage, alors que plus d'un milliard de femmes n'ont toujours pas été dépistées. Les pays à revenus élevés progressent vers le dépistage primaire par HPV et les méthodes d'auto-prélèvement, tandis que les nations à revenus plus faibles se concentrent sur la mise en place d'une infrastructure de dépistage de base pour une couverture plus large de la population. Cette situation lie le marché du diagnostic du cancer du col de l'utérus aux évolutions des recommandations cliniques dans les régions développées et à l'expansion des programmes de santé publique dans les marchés émergents. Le mandat américain de 2027 prévoyant un test HPV à haut risque auto-prélevé sans frais devrait augmenter les taux de dépistage et améliorer l'accès pour les femmes précédemment freinées par le coût ou les obstacles liés à l'examen.[1]Organisation Mondiale de la Santé, "Initiative pour l'Élimination du Cancer du Col de l'Utérus," Organisation Mondiale de la Santé, who.int

Points Clés du Rapport

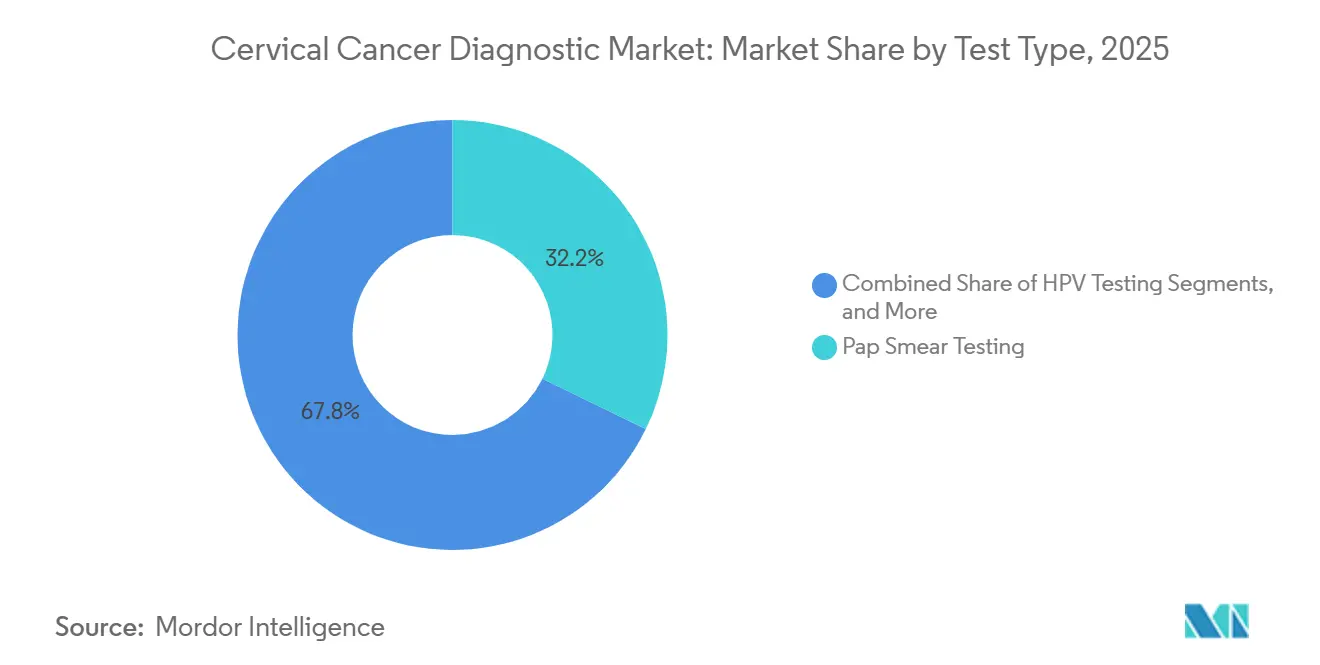

- Par type de test, le frottis de Papanicolaou occupait la première position en 2025, tandis que le test HPV devrait progresser à un CAGR de 6,52 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 38,55 % de la part du marché du diagnostic du cancer du col de l'utérus en 2025, tandis que les centres de diagnostic devraient croître à un CAGR de 7,89 % jusqu'en 2031.

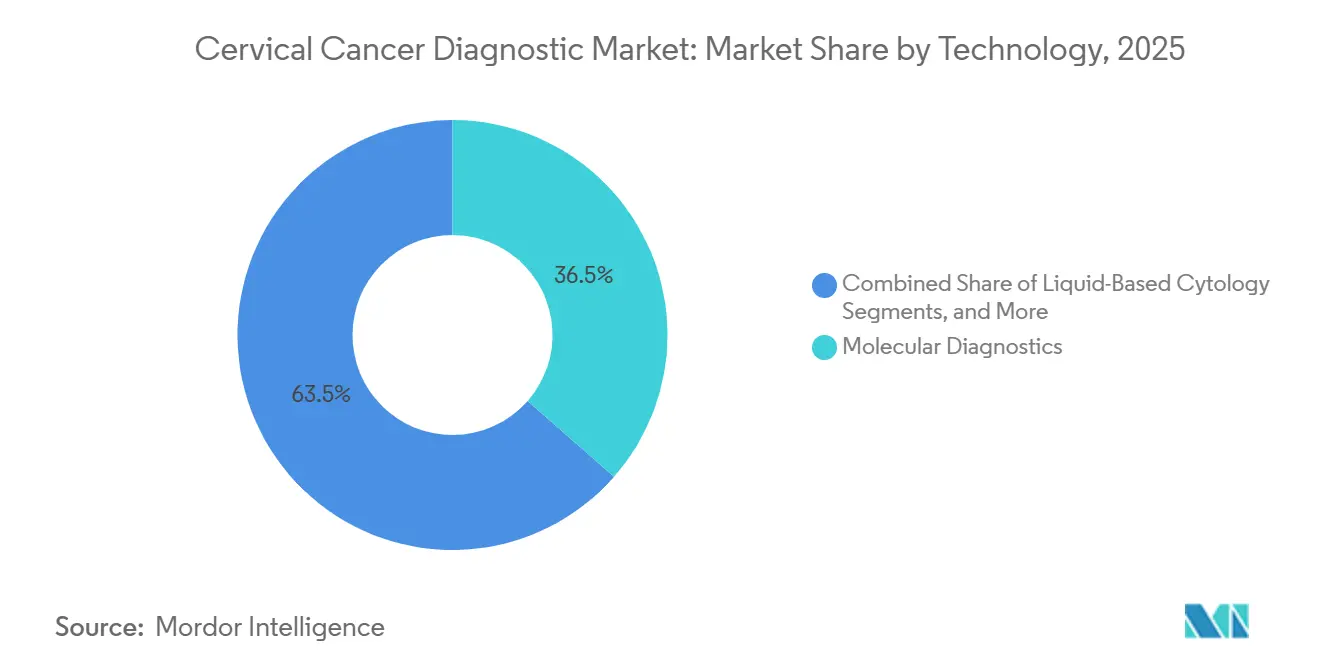

- Par technologie, le diagnostic moléculaire représentait 36,45 % de la taille du marché du diagnostic du cancer du col de l'utérus en 2025, tandis que la cytologie en milieu liquide devrait croître à un CAGR de 6,95 % jusqu'en 2031.

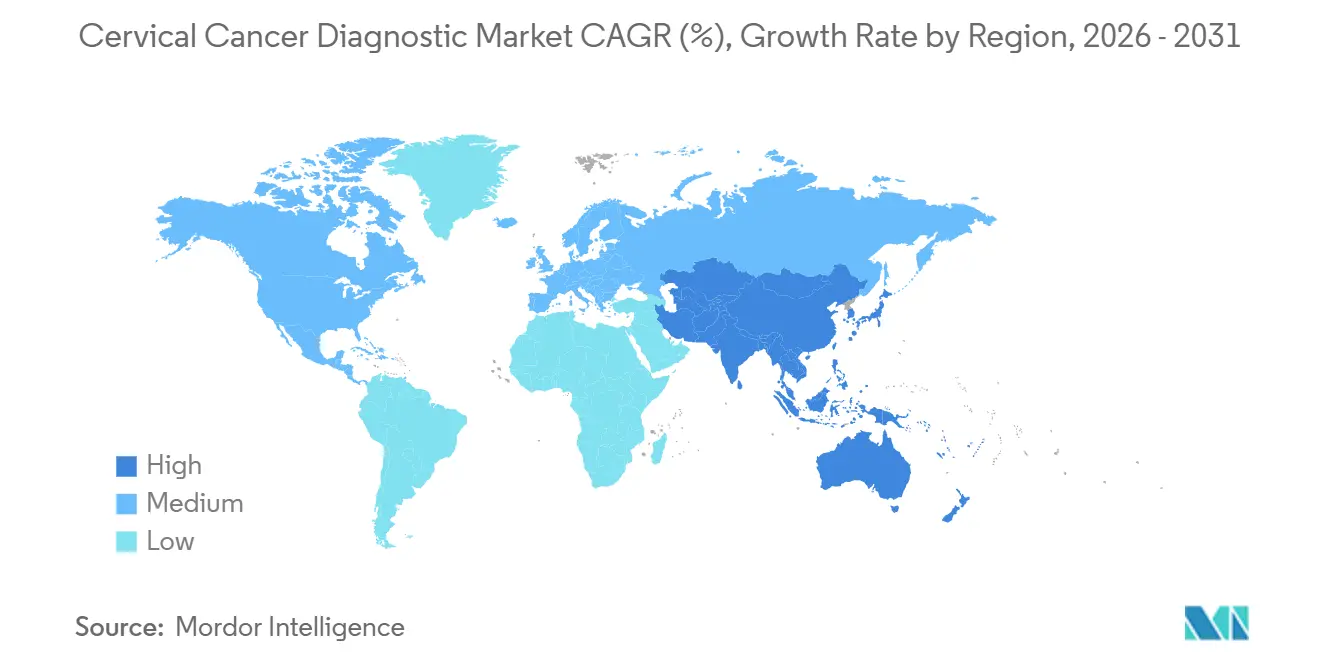

- Par géographie, l'Amérique du Nord a dominé le marché en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 7,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Diagnostic du Cancer du Col de l'Utérus

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Charge croissante du cancer du col de l'utérus et prévalence persistante du HPV | +1.6% | Mondial | Long terme (≥ 4 ans) |

| Expansion du dépistage primaire par HPV et de l'auto-prélèvement | +1.5% | Amérique du Nord et Europe, avec répercussions sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Automatisation des flux de travail en cytologie assistée par IA et en colposcopie numérique | +1.0% | Amérique du Nord, Europe et principaux marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats gouvernementaux de dépistage et objectifs d'élimination | +0.9% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Moyen terme (2-4 ans) |

| Accès élargi grâce aux réseaux de laboratoires décentralisés | +0.6% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante du Cancer du Col de l'Utérus et Prévalence Persistante du HPV

Le marché du diagnostic du cancer du col de l'utérus prospère sur des besoins de dépistage non satisfaits plutôt que sur une saturation technologique. Le HPV est responsable de plus de 99 % des cas de cancer du col de l'utérus dans le monde, rendant le dépistage essentiel dans tous les systèmes de santé. Pas moins de 90 % des décès par cancer du col de l'utérus surviennent dans les pays à revenus faibles et intermédiaires, où l'accès au dépistage reste limité et inégalement réparti. L'OMS souligne que plus d'un milliard de femmes n'ont jamais subi de dépistage, indiquant une vaste demande pour des tests de première fois en dehors des soins organisés. Bien que les programmes de vaccination visent à réduire les charges futures, ils ne diminueront pas significativement la demande immédiate de dépistages pour adultes en raison de la nécessité de surveiller les populations infectées et vieillissantes. Cela positionne le marché du diagnostic du cancer du col de l'utérus pour répondre à des besoins de dépistage non satisfaits considérables dans les régions développées et émergentes.

Expansion du Dépistage Primaire par HPV et de l'Auto-Prélèvement

Le marché du diagnostic du cancer du col de l'utérus évolue vers des méthodes de dépistage centrées sur le HPV, à mesure que les régulateurs et les entités cliniques approuvent le test HPV primaire et l'auto-prélèvement. En février 2026, Hologic a reçu l'approbation de la FDA pour son test Aptima HPV, élargissant son application au frottis de Papanicolaou, au co-test et au dépistage primaire par HPV. L'ASCCP a approuvé les capacités d'auto-prélèvement pour Abbott Alinity, BD Onclarity et Roche Cobas dans les établissements de santé, renforçant la conformité. L'ACOG a approuvé le test HPV à haut risque pour les femmes à risque moyen âgées de 30 à 65 ans tous les trois ans en avril 2026, marquant un changement significatif dans les pratiques de dépistage de routine.[2]Waters Corporation, "Waters annonce l'autorisation FDA de l'outil de dépistage du cancer du col de l'utérus à domicile le plus complet, le kit d'auto-prélèvement HPV Onclarity et le test HPV approuvé par la FDA," Waters Corporation, waters.com Une politique américaine en vigueur en 2027 soutiendra davantage cette tendance, car les tests auto-prélevés seront entièrement couverts par la plupart des régimes d'assurance maladie. L'auto-prélèvement élargit le marché en attirant les femmes précédemment dissuadées par les dépistages en clinique.[3]The ASCO Post, "La FDA approuve un dispositif d'auto-prélèvement à domicile pour le dépistage du cancer du col de l'utérus," The ASCO Post, ascopost.com

Automatisation des Flux de Travail en Cytologie Assistée par IA et en Colposcopie Numérique

Le marché du diagnostic du cancer du col de l'utérus s'adapte aux pénuries de personnel en lecture de cytologie et en suivi de colposcopie en se concentrant sur l'efficacité des flux de travail. La cytologie numérique assistée par IA et la colposcopie assistée par image passent des phases pilotes aux opérations quotidiennes. Le Système de Diagnostic Numérique Genius de Hologic illustre les flux de travail de cytologie augmentés par IA dans des environnements réglementés. L'automatisation permet aux laboratoires de traiter des volumes de lames plus importants, de réduire les temps de lecture et de maintenir la cohérence malgré un personnel formé limité. Ce segment devrait croître car il renforce les capacités dans les systèmes établis et soutient les dépistages à grande échelle dans les zones à ressources limitées.

Mandats Gouvernementaux de Dépistage et Objectifs d'Élimination

Les initiatives de dépistage pilotées par les gouvernements apportent un soutien à long terme au marché du diagnostic du cancer du col de l'utérus. En juin 2025, l'OMS et Unitaid ont engagé 50 millions USD sur deux ans, dont 18 millions USD alloués pour aider 18 nations en Afrique, en Asie-Pacifique, en Amérique latine et dans les Caraïbes. Gavi a fixé un objectif pour 2026-2030 de vacciner plus de 120 millions de filles supplémentaires contre le HPV, renforçant les efforts d'élimination du cancer du col de l'utérus. Ces initiatives alignent les programmes de dépistage sur les stratégies nationales et le financement international, rendant les volumes plus prévisibles. Cet alignement facilite le placement d'instruments, la planification des tests et le développement des canaux dans des régions comme l'Asie-Pacifique, l'Afrique et l'Amérique latine, renforçant la présence du marché dans des zones auparavant difficiles d'accès.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Faible couverture de dépistage dans les contextes à ressources limitées | -0.8% | Moyen-Orient et Afrique, Amérique du Sud et Asie-Pacifique rurale | Long terme (≥ 4 ans) |

| Pénurie de cytotechnologistes et de colposcopistes qualifiés | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Variation des remboursements et coûts initiaux élevés des tests | -0.5% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Moyen terme (2-4 ans) |

| Qualité des échantillons et risque de faux négatifs en utilisation réelle | -0.4% | Mondial, avec pertinence à court terme en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faible Couverture de Dépistage dans les Contextes à Ressources Limitées

Dans les pays à ressources plus faibles, la faible couverture de dépistage restreint considérablement la croissance du marché du diagnostic du cancer du col de l'utérus. Selon l'OMS, dans de nombreuses nations à revenus faibles et intermédiaires, moins de 5 % des femmes subissent un dépistage du cancer du col de l'utérus, soulignant la nécessité d'améliorations substantielles. Des défis fondamentaux tels qu'une infrastructure de santé publique fragile, des voies d'orientation incohérentes, des contraintes financières et un accès limité en dehors des zones urbaines persistent. Même avec des financements, atteindre une couverture nationale durable est un processus progressif nécessitant le développement de réseaux de laboratoires, de registres, de formation du personnel et de systèmes de suivi. En conséquence, le marché dans ces régions croît de manière inégale, favorisant les fournisseurs qui s'adaptent aux programmes publics progressifs et aux modèles d'accès pratiques plutôt que ceux ciblant la demande urbaine haut de gamme.

Pénurie de Cytotechnologistes et de Colposcopistes Qualifiés

Le marché du diagnostic du cancer du col de l'utérus est confronté à des défis en raison d'une pénurie de cytotechnologistes et de colposcopistes qualifiés, même dans les régions où la demande de tests est établie. Les marchés à revenus élevés sont aux prises avec un vieillissement de la main-d'œuvre spécialisée, tandis que les systèmes à revenus plus faibles manquent de personnel de suivi adéquat après des dépistages positifs. Cela entraîne des délais de traitement en laboratoire plus longs et des taux d'abandon plus élevés des patients entre le dépistage initial et le diagnostic de confirmation. La pénurie de personnel stimule également la demande de plateformes numériques et pilotées par IA qui réduisent l'intensité de la main-d'œuvre, poussant le marché vers des solutions de flux de travail automatisées et à plus haute valeur ajoutée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test : Les Protocoles de Test HPV Redéfinissent l'Architecture du Dépistage

Le test HPV est le type de test à la croissance la plus rapide sur le marché du diagnostic du cancer du col de l'utérus, avec un CAGR projeté de 6,52 % de 2026 à 2031. Le frottis de Papanicolaou occupait la position la plus importante parmi les types de tests en 2025 en raison de son rôle établi dans les systèmes de dépistage organisés et les flux de travail de co-test. L'approbation FDA de Hologic pour le test Aptima HPV en février 2026 a renforcé le passage vers un dépistage primaire dirigé par HPV en élargissant la couverture de l'entreprise à toutes les principales approches de dépistage. L'approbation par l'ACOG de l'auto-prélèvement par les patientes pour le test HPV à haut risque et l'autorisation FDA par Waters du kit d'auto-prélèvement HPV BD Onclarity en avril 2026 ont encore soutenu l'évolution vers des méthodes de collecte d'échantillons accessibles.

La croissance du test HPV n'est pas uniquement due au remplacement des modalités plus anciennes. Environ 60 % des cas de cancer du col de l'utérus surviennent chez des personnes sous-dépistées ou jamais dépistées, soulignant le potentiel des nouveaux modèles d'accès pour élargir la population testée. La mise à jour des directives de la HRSA en vigueur en 2027 soutiendra ce changement en garantissant que les tests auto-prélevés approuvés sont couverts sans partage des coûts dans la plupart des régimes américains. La colposcopie, les biopsies cervicales et le curetage endocervical restent des outils de suivi essentiels, leurs volumes étant liés aux résultats anormaux issus du dépistage dirigé par HPV. Les outils de triage basés sur les biomarqueurs gagnent en pertinence à mesure que les prestataires cherchent une meilleure stratification du risque après des résultats HPV positifs, équilibrant les tests de dépistage à volume élevé avec des voies de confirmation à haute valeur ajoutée.

Par Utilisateur Final : Les Hôpitaux Ancrent le Volume Tandis que les Centres de Diagnostic Accélèrent

Les hôpitaux représentaient 38,55 % de la part du marché du diagnostic du cancer du col de l'utérus en 2025, reflétant leur rôle dans les programmes de dépistage nationaux, les services de gynécologie et les réseaux d'orientation en oncologie qui génèrent une demande de tests constante. Les laboratoires hospitaliers centralisés traitent des volumes importants de tests HPV et de cytologie, offrant des opportunités fiables aux fournisseurs de tests. Les centres de diagnostic sont le groupe d'utilisateurs finaux à la croissance la plus rapide, avec une expansion projetée à un CAGR de 7,89 % jusqu'en 2031, portée par l'essor des chaînes de laboratoires privés spécialisés dans les marchés urbains où les patients privilégient un accès plus rapide et des coûts plus faibles.

Les centres de diagnostic, avec leurs flux de travail rationalisés, traitent des volumes plus importants et concurrencent efficacement les tests hospitaliers pour les dépistages de routine. Les cliniques spécialisées restent essentielles en raison de leur proximité avec la population féminine cible du dépistage et de leur capacité à orienter les voies de prélèvement par clinicien et d'auto-prélèvement après la mise à jour de l'ACOG de 2026. Les centres de cancérologie et de radiothérapie bénéficient de la demande diagnostique en aval suite aux orientations après dépistage anormal. Les soins à domicile, bien qu'en phase commerciale précoce, ont gagné en crédibilité avec l'autorisation américaine du Teal Wand, qui a démontré une concordance de 96 % avec les échantillons prélevés par un clinicien. Cette diversification élargit le marché du diagnostic du cancer du col de l'utérus au-delà des canaux hospitaliers traditionnels.

Par Technologie : Le Diagnostic Moléculaire Commande la Part, la Cytologie par IA Remodèle la Trajectoire à Long Terme

Le diagnostic moléculaire a dominé le marché du diagnostic du cancer du col de l'utérus en 2025 avec une part de 36,45 %, porté par l'utilisation généralisée des tests ADN et ARNm HPV dans les protocoles de dépistage primaire et de co-test en Amérique du Nord, en Europe et dans les marchés d'Asie-Pacifique à revenus élevés. Ces tests offrent une haute sensibilité et s'alignent sur les recommandations en évolution. La cytologie en milieu liquide, le segment technologique à la croissance la plus rapide jusqu'en 2031, facilite une manipulation plus propre des échantillons et s'intègre parfaitement aux flux de travail des tests moléculaires.

La cytologie numérique et l'imagerie assistée par IA gagnent du terrain à mesure que les laboratoires cherchent à améliorer leur productivité sans élargir leurs équipes de spécialistes, répondant aux pénuries de main-d'œuvre qui affectent l'échelle et les délais de traitement. Le Système de Diagnostic Numérique Genius de Hologic est un exemple notable de déploiement de cytologie améliorée par IA. L'immunohistochimie et les tests de biomarqueurs jouent un rôle ciblé dans les contextes d'orientation spécialisée, notamment pour un triage amélioré après des résultats HPV positifs. Cette évolution réduit la dépendance à une seule technologie et favorise des flux de travail intégrés reliant les processus de dépistage, de triage et de suivi.

Analyse Géographique

En 2025, l'Amérique du Nord a dominé le marché régional grâce à son infrastructure de laboratoire avancée, son strict respect des recommandations et son vaste soutien au remboursement. Une mise à jour de la politique américaine en 2027 introduisant une couverture sans partage des coûts pour les tests HPV à haut risque auto-prélevés devrait améliorer la participation en levant les obstacles financiers et d'accès. Des approbations clés en 2025 et 2026, notamment le Teal Wand, le test Aptima HPV de Hologic pour le dépistage primaire et le kit d'auto-prélèvement HPV BD Onclarity de BD pour usage à domicile, ont encore renforcé la position de la région. Le Canada progresse grâce à des systèmes de dépistage provinciaux centralisés, tandis que le Mexique explore une adoption plus large des voies HPV au-delà des modèles de soins publics traditionnels basés sur le frottis de Papanicolaou.

L'Europe présente une diversité dans le calendrier des politiques et l'adoption des technologies selon les pays. L'adoption précoce par le Royaume-Uni du dépistage primaire par HPV a établi une référence pour d'autres nations envisageant des transitions similaires. L'Allemagne, la France et l'Italie naviguent dans des structures de co-test et évaluent la rentabilité du passage aux protocoles HPV en premier. L'expansion de TruScreen en 2026 en Roumanie et en Italie met en évidence l'intérêt commercial croissant en Europe du Sud et de l'Est à mesure que ces régions passent des méthodes de dépistage conventionnelles.

La région Asie-Pacifique est le marché à la croissance la plus rapide pour le diagnostic du cancer du col de l'utérus, avec un CAGR projeté de 7,34 % jusqu'en 2031. Cette croissance est portée par une large population cible, un intérêt gouvernemental accru pour les objectifs d'élimination et des investissements privés croissants dans le diagnostic en milieu urbain. La Chine a déployé des dispositifs de dépistage cervical par IA TruScreen dans 11 provinces dans le cadre du remboursement par l'assurance maladie publique, démontrant l'évolutivité des outils de dépistage pratiques. Le lancement en 2026 par la Malaisie du programme d'élimination du cancer du col de l'utérus EPICC sur 3 ans reflète un engagement fort pour améliorer les registres, le renforcement des capacités et l'accès équitable au dépistage.

Paysage Concurrentiel

Sur le marché du diagnostic du cancer du col de l'utérus, les principaux acteurs tels que Hologic, Roche, Waters Corporation, Abbott et QIAGEN dominent le segment des tests moléculaires HPV. Parallèlement, les grandes entreprises élargissent leurs portefeuilles, intégrant les tests aux outils d'auto-prélèvement et aux systèmes de flux de travail numériques. D'autre part, des entités plus petites telles que DYSIS Medical, Guided Therapeutics, TruScreen et Femasys se taillent une niche en se concentrant sur des technologies spécifiques, en répondant aux besoins des contextes à ressources limitées ou en ciblant des applications cliniques plus étroites. Cette dynamique garantit que le marché reste centré sur les plateformes de tests à volume élevé, tout en permettant une concurrence spécialisée dans des domaines tels que l'accès, l'imagerie et le triage.

Dans un mouvement significatif, Blackstone et TPG ont acquis Hologic en avril 2026, payant jusqu'à 79 USD par action en espèces, incluant un droit à valeur contingente. Cette acquisition est cruciale car elle fait passer une plateforme de dépistage cervical de premier plan entre des mains privées, coïncidant avec une demande croissante de diagnostics remboursés. Waters a fait la une en avril 2026 avec le feu vert de la FDA pour le kit d'auto-prélèvement HPV BD Onclarity, lui accordant une approbation étendue de génotypage pour usage à domicile. Pendant ce temps, Hologic a renforcé sa position avec une approbation Aptima en février 2026, en faisant le seul test basé sur l'ARNm approuvé pour les trois méthodes de dépistage recommandées par les recommandations.

Dans les perspectives, le marché du diagnostic du cancer du col de l'utérus est prêt à évoluer, la prochaine vague de concurrence étant susceptible de se concentrer sur l'infrastructure d'auto-prélèvement, la colposcopie améliorée par IA et le triage basé sur les biomarqueurs, plutôt que sur la simple chimie des tests standard. L'importance de la collecte décentralisée des échantillons et du transport est soulignée par le besoin d'une logistique fiable, d'une connectivité de laboratoire et d'une communication des résultats, notamment pour les voies à domicile et à distance. Les solutions d'imagerie pilotées par IA gagnent du terrain car elles répondent efficacement aux défis de personnel qui influencent à la fois l'échelle du dépistage et la qualité des suivis. De plus, les outils de biomarqueurs tels que p16 et Ki-67 pour le triage attirent l'attention, car les prestataires cherchent des stratégies de gestion affinées pour les patients HPV-positifs après le test initial.

Leaders du Secteur du Diagnostic du Cancer du Col de l'Utérus

-

Abbott Laboratories

-

Becton, Dickinson and Company

-

F. Hoffmann-La Roche Ltd

-

Hologic, Inc.

-

QIAGEN N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Waters Corporation a reçu l'autorisation FDA pour le kit d'auto-prélèvement HPV BD Onclarity et l'approbation du test HPV BD Onclarity pour usage à domicile, couvrant 6 génotypes HPV individuels et 3 génotypes HPV regroupés dans le cadre des principaux régimes d'assurance.

- Avril 2026 : Blackstone et TPG ont finalisé l'acquisition de Hologic, Inc. pour jusqu'à 79 USD par action en espèces, incluant un droit à valeur contingente, suite à l'approbation des actionnaires en février 2026.

- Avril 2026 : L'ACOG a mis à jour les recommandations de dépistage du cancer du col de l'utérus, approuvant l'auto-prélèvement pour le test HPV à haut risque tous les 3 ans pour les femmes à risque moyen âgées de 30 à 65 ans afin de remédier au sous-dépistage aux États-Unis.

- Février 2026 : Le test Aptima HPV de Hologic, soutenu par une étude portant sur plus de 650 000 femmes, a reçu l'approbation FDA pour le dépistage primaire par HPV prélevé par un clinicien, devenant le seul test basé sur l'ARNm approuvé pour toutes les méthodes recommandées par les recommandations.

- Février 2026 : TruScreen a signé son premier contrat de vente en Ouzbékistan pour 8 dispositifs de dépistage du cancer du col de l'utérus par IA et 8 280 capteurs à usage unique, étendant sa portée en Asie centrale à plus de 12 millions de femmes.

- Septembre 2025 : Le test Alinity m HR HPV d'Abbott a reçu l'approbation PMA de la FDA pour le dépistage primaire HPV à haut risque, rejoignant Roche Cobas et BD Onclarity comme plateformes approuvées pour l'auto-prélèvement dans les établissements de santé.

Périmètre du Rapport sur le Marché Mondial du Diagnostic du Cancer du Col de l'Utérus

Selon le périmètre du rapport, le cancer du col de l'utérus est la croissance incontrôlée de cellules anormales dans le col de l'utérus, la partie inférieure et étroite de l'utérus qui se connecte au vagin. Il résulte principalement d'infections persistantes par le Papillomavirus Humain (HPV) à haut risque.

Le marché du diagnostic du cancer du col de l'utérus est segmenté par type de test, utilisateur final, technologie et géographie. Par type de test, le marché comprend le frottis de Papanicolaou, le test HPV, la colposcopie, les biopsies cervicales et le curetage endocervical, et d'autres tests diagnostiques. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres de diagnostic, centres de cancérologie et de radiothérapie, et soins à domicile. Par technologie, le marché est segmenté en cytologie en milieu liquide, diagnostic moléculaire, cytologie numérique et imagerie assistée par IA, et immunohistochimie et tests de biomarqueurs. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport présente les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Frottis de Papanicolaou |

| Test HPV |

| Colposcopie |

| Biopsies Cervicales et Curetage Endocervical |

| Autres Tests Diagnostiques |

| Hôpitaux |

| Cliniques Spécialisées |

| Centres de Diagnostic |

| Centres de Cancérologie et de Radiothérapie |

| Soins à Domicile |

| Cytologie en Milieu Liquide |

| Diagnostic Moléculaire |

| Cytologie Numérique et Imagerie Assistée par IA |

| Immunohistochimie et Tests de Biomarqueurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Test | Frottis de Papanicolaou | |

| Test HPV | ||

| Colposcopie | ||

| Biopsies Cervicales et Curetage Endocervical | ||

| Autres Tests Diagnostiques | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées | ||

| Centres de Diagnostic | ||

| Centres de Cancérologie et de Radiothérapie | ||

| Soins à Domicile | ||

| Par Technologie | Cytologie en Milieu Liquide | |

| Diagnostic Moléculaire | ||

| Cytologie Numérique et Imagerie Assistée par IA | ||

| Immunohistochimie et Tests de Biomarqueurs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du diagnostic du cancer du col de l'utérus en 2026 ?

Le marché du diagnostic du cancer du col de l'utérus s'élève à 6,75 milliards USD en 2026 et devrait atteindre 8,85 milliards USD d'ici 2031 à un CAGR de 5,58 %.

Quelle catégorie de test connaît la croissance la plus rapide dans le diagnostic du cancer du col de l'utérus ?

Le test HPV est le type de test à la croissance la plus rapide, avec un CAGR projeté de 6,52 % de 2026 à 2031, soutenu par les changements de recommandations et l'adoption de l'auto-prélèvement.

Pourquoi l'auto-prélèvement devient-il important dans le dépistage du cancer du col de l'utérus ?

L'auto-prélèvement réduit les obstacles liés au coût et à l'examen, et la couverture sans partage des coûts aux États-Unis débutera en 2027 pour les tests HPV à haut risque auto-prélevés approuvés, ce qui devrait améliorer l'accès et la participation.

Quel groupe d'utilisateurs finaux mène la demande de produits de diagnostic du cancer du col de l'utérus ?

Les hôpitaux ont mené avec une part de 38,55 % en 2025 car ils ancrent les programmes de dépistage nationaux, les services de gynécologie et les orientations en oncologie.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide, à un CAGR de 7,34 %, soutenue par les engagements de santé publique, la hausse des investissements privés dans le diagnostic et le déploiement plus large des programmes.

Quels sont les principaux facteurs limitant une croissance plus rapide dans le diagnostic du cancer du col de l'utérus ?

Les principaux obstacles sont la faible couverture de dépistage dans les contextes à ressources limitées, la pénurie de cytotechnologistes et de colposcopistes qualifiés, le remboursement inégal et les préoccupations relatives à la qualité des échantillons dans l'utilisation réelle de l'auto-prélèvement.

Dernière mise à jour de la page le: