Tamanho e Participação do Mercado de Diagnóstico de Câncer do Colo do Útero

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Diagnóstico de Câncer do Colo do Útero por Mordor Intelligence

O tamanho do Mercado de Diagnóstico de Câncer do Colo do Útero tem projeção de expansão de USD 6,39 bilhões em 2025 e USD 6,75 bilhões em 2026 para USD 8,85 bilhões até 2031, registrando um CAGR de 5,58% entre 2026 e 2031.

O HPV, responsável por mais de 99% dos casos de câncer do colo do útero em todo o mundo, evidencia a necessidade crítica de rastreamento, com mais de 1 bilhão de mulheres ainda sem triagem. Os países de alta renda estão avançando em direção ao rastreamento primário de HPV e métodos de autocoleta, enquanto as nações de menor renda concentram-se em estabelecer infraestrutura básica de rastreamento para uma cobertura populacional mais ampla. Essa situação vincula o mercado de diagnóstico de câncer do colo do útero às mudanças nas diretrizes clínicas em regiões desenvolvidas e à expansão de programas de saúde pública em mercados emergentes. O mandato dos EUA para 2027, que prevê testes de HPV de alto risco autocoletados sem custo, deverá aumentar as taxas de rastreamento e melhorar o acesso para mulheres anteriormente impedidas por barreiras de custo ou relacionadas ao exame.[1]Organização Mundial da Saúde, "Iniciativa de Eliminação do Câncer do Colo do Útero," Organização Mundial da Saúde, who.int

Principais Conclusões do Relatório

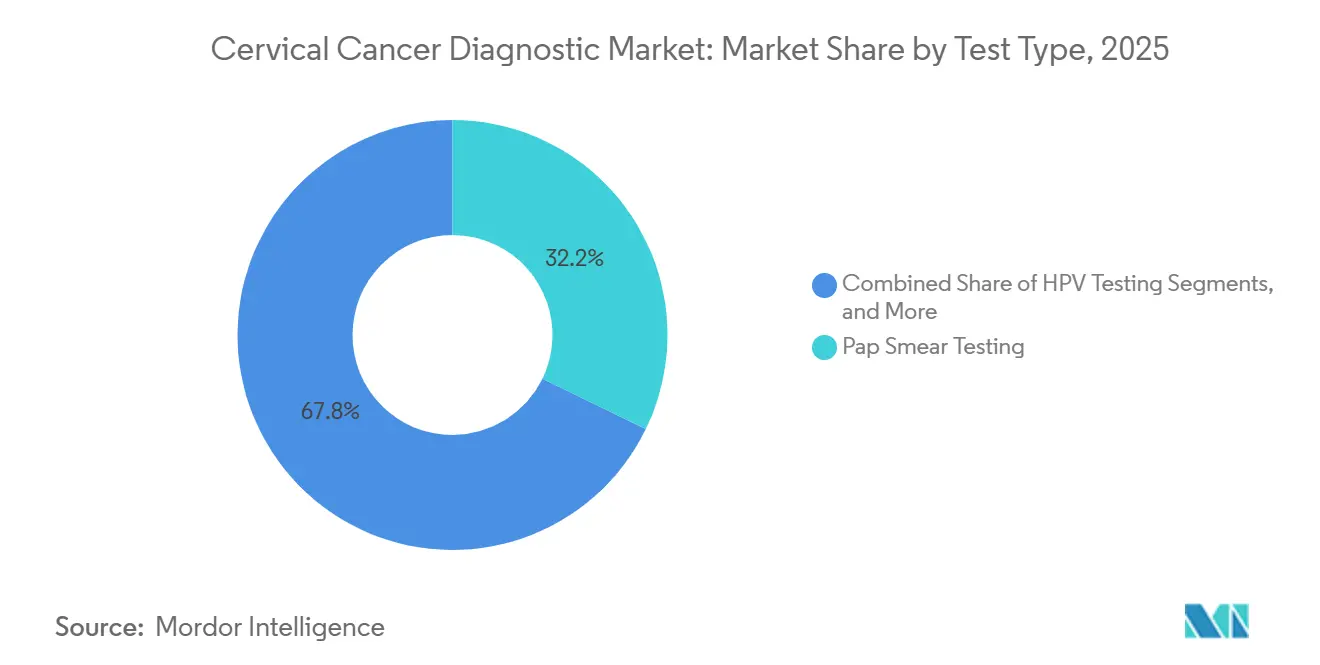

- Por tipo de teste, o teste de esfregaço de Papanicolau ocupou a posição de liderança em 2025, enquanto o teste de HPV tem previsão de expansão a um CAGR de 6,52% até 2031.

- Por usuário final, os hospitais detinham 38,55% da participação do mercado de diagnóstico de câncer do colo do útero em 2025, enquanto os centros de diagnóstico têm projeção de crescimento a um CAGR de 7,89% até 2031.

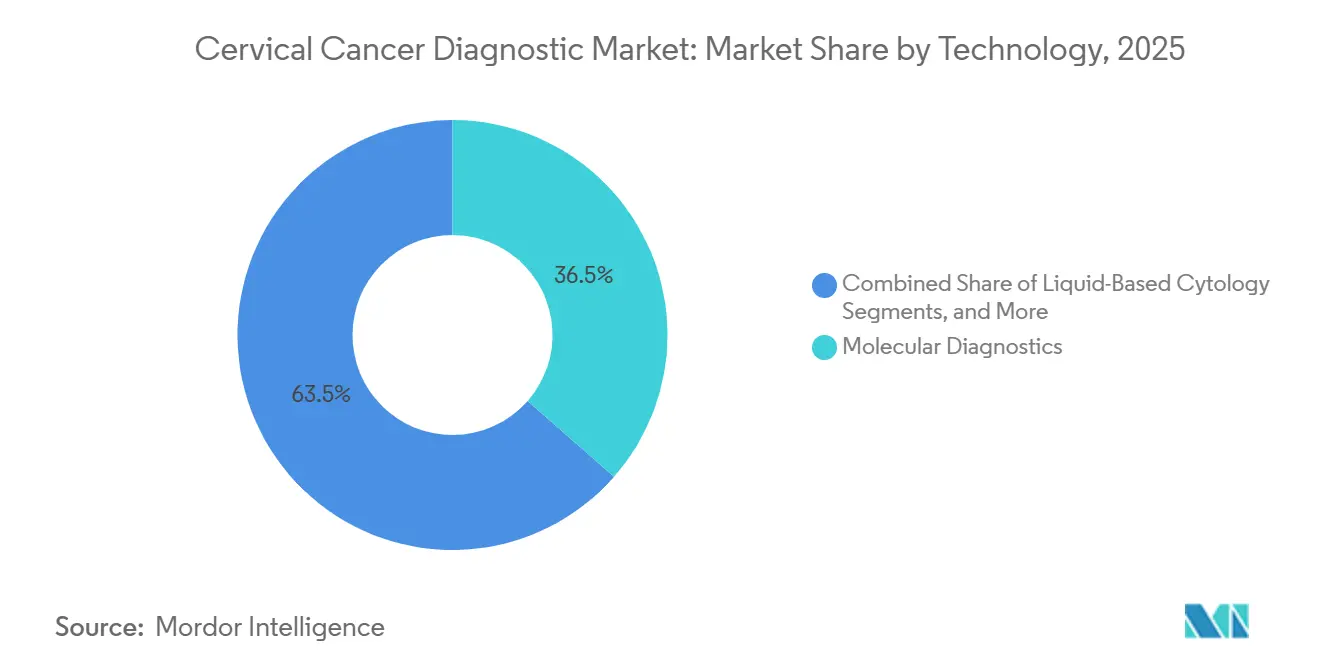

- Por tecnologia, o diagnóstico molecular representou 36,45% do tamanho do mercado de diagnóstico de câncer do colo do útero em 2025, enquanto a citologia em base líquida tem projeção de crescimento a um CAGR de 6,95% até 2031.

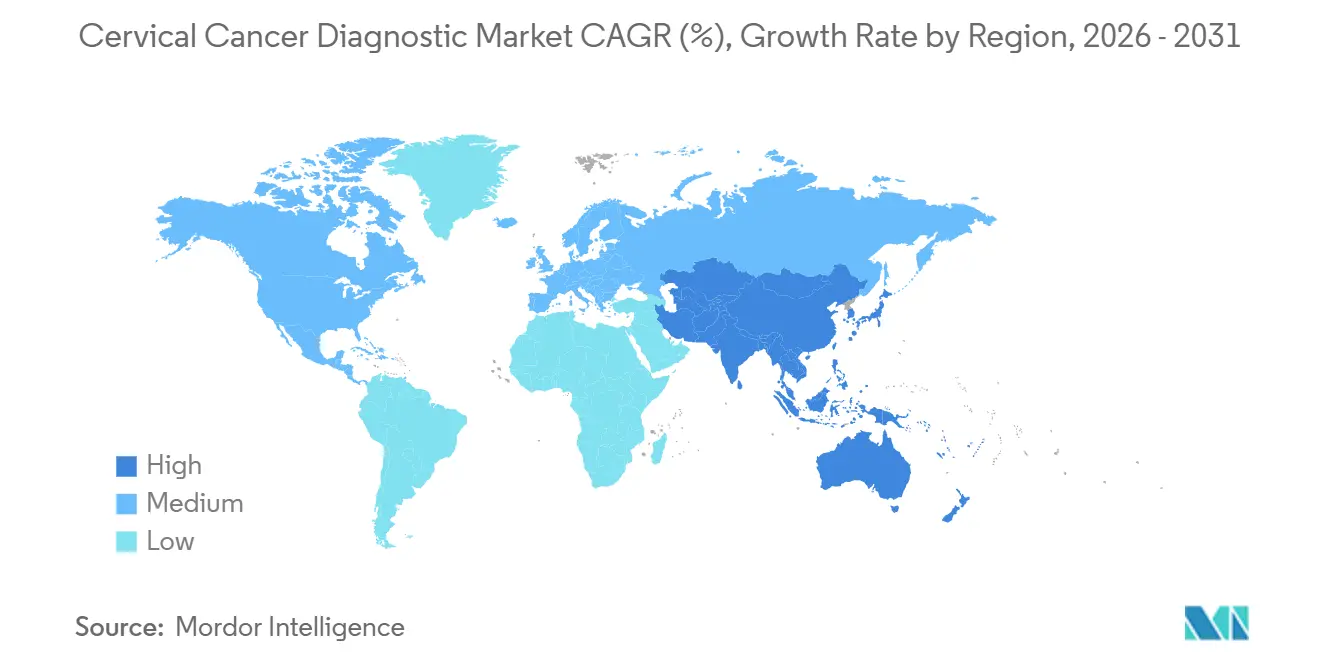

- Por geografia, a América do Norte liderou o mercado em 2025, enquanto a Ásia-Pacífico tem projeção de avanço a um CAGR de 7,34% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Diagnóstico de Câncer do Colo do Útero

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente carga do câncer do colo do útero e prevalência persistente de HPV | +1.6% | Global | Longo prazo (≥ 4 anos) |

| Expansão do rastreamento primário de HPV e autocoleta | +1.5% | América do Norte e Europa, com extensão à Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Automação de fluxo de trabalho de citologia habilitada por IA e colposcopia digital | +1.0% | América do Norte, Europa e principais mercados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos governamentais de rastreamento e metas de eliminação | +0.9% | Ásia-Pacífico, Oriente Médio e África, e América do Sul | Médio prazo (2-4 anos) |

| Acesso ampliado por meio de redes laboratoriais descentralizadas | +0.6% | Ásia-Pacífico, Oriente Médio e África, e América do Sul rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga do Câncer do Colo do Útero e Prevalência Persistente de HPV

O mercado de diagnóstico de câncer do colo do útero prospera com base em necessidades de rastreamento não atendidas, e não na saturação tecnológica. O HPV é responsável por mais de 99% dos casos de câncer do colo do útero em todo o mundo, tornando o rastreamento essencial em todos os sistemas de saúde. Impressionantes 90% das mortes por câncer do colo do útero ocorrem em nações de baixa a média renda, onde o acesso ao rastreamento permanece limitado e distribuído de forma desigual. A OMS destaca que mais de 1 bilhão de mulheres nunca foram submetidas a rastreamento, indicando uma vasta demanda por testes de primeira vez fora dos cuidados organizados. Embora os programas de vacinação visem reduzir cargas futuras, eles não reduzirão significativamente a demanda imediata por rastreamentos em adultos, devido à necessidade de monitoramento de populações infectadas e em envelhecimento. Isso posiciona o mercado de diagnóstico de câncer do colo do útero para atender a substanciais necessidades de rastreamento não atendidas tanto em regiões desenvolvidas quanto emergentes.

Expansão do Rastreamento Primário de HPV e Autocoleta

O mercado de diagnóstico de câncer do colo do útero está se deslocando em direção a métodos de rastreamento centrados no HPV, à medida que reguladores e entidades clínicas endossam o teste primário de HPV e a autocoleta. Em fevereiro de 2026, a Hologic recebeu aprovação da FDA para o seu Ensaio Aptima HPV, ampliando sua aplicação para o teste de Papanicolau, coteste e rastreamento primário de HPV. A ASCCP aprovou capacidades de autocoleta para Abbott Alinity, BD Onclarity e Roche Cobas em ambientes de saúde, fortalecendo a conformidade. O ACOG endossou o teste de HPV de alto risco para mulheres de risco médio com idades entre 30 e 65 anos a cada três anos em abril de 2026, marcando uma mudança significativa nas práticas de rastreamento de rotina.[2]Waters Corporation, "Waters Anuncia Aprovação da FDA da Ferramenta de Rastreamento de Câncer do Colo do Útero em Casa Mais Abrangente, o Kit de Autocoleta HPV Onclarity e o Ensaio HPV Aprovado pela FDA," Waters Corporation, waters.com Uma política dos EUA em vigor em 2027 apoiará ainda mais essa tendência, pois os testes autocoletados serão totalmente cobertos pela maioria dos planos de saúde. A autocoleta expande o mercado ao atrair mulheres anteriormente desencorajadas dos rastreamentos em clínicas.[3]The ASCO Post, "FDA Aprova Dispositivo de Autocoleta em Casa para Rastreamento de Câncer do Colo do Útero," The ASCO Post, ascopost.com

Automação de Fluxo de Trabalho de Citologia Habilitada por IA e Colposcopia Digital

O mercado de diagnóstico de câncer do colo do útero está se adaptando à escassez de mão de obra na leitura de citologia e acompanhamentos de colposcopia, com foco na eficiência do fluxo de trabalho. A citologia digital assistida por IA e a colposcopia com suporte de imagem estão transitando de fases piloto para operações diárias. O Sistema de Diagnóstico Digital Genius da Hologic exemplifica fluxos de trabalho de citologia aumentados por IA em ambientes regulamentados. A automação permite que os laboratórios processem maiores volumes de lâminas, reduzam os tempos de leitura e mantenham a consistência apesar do pessoal treinado limitado. Espera-se que este segmento cresça à medida que aumenta a capacidade em sistemas estabelecidos e apoia rastreamentos em escala em áreas com recursos limitados.

Mandatos Governamentais de Rastreamento e Metas de Eliminação

As iniciativas de rastreamento impulsionadas pelo governo estão fornecendo suporte de longo prazo ao mercado de diagnóstico de câncer do colo do útero. Em junho de 2025, a OMS e a Unitaid comprometeram USD 50 milhões ao longo de dois anos, com USD 18 milhões alocados para assistir 18 nações na África, Ásia-Pacífico, América Latina e Caribe. A Gavi estabeleceu uma meta para 2026-2030 de vacinar mais de 120 milhões de meninas adicionais contra o HPV, reforçando os esforços de eliminação do câncer do colo do útero. Essas iniciativas alinham os programas de rastreamento com estratégias nacionais e financiamento internacional, tornando os volumes mais previsíveis. Esse alinhamento facilita a colocação de instrumentos, o planejamento de ensaios e o desenvolvimento de canais em regiões como Ásia-Pacífico, África e América Latina, fortalecendo a presença do mercado em áreas anteriormente desafiadoras.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Baixa cobertura de rastreamento em ambientes com recursos limitados | -0.8% | Oriente Médio e África, América do Sul e Ásia-Pacífico rural | Longo prazo (≥ 4 anos) |

| Escassez de citotecnologistas e colposcopistas treinados | -0.6% | Global | Médio prazo (2-4 anos) |

| Variação de reembolso e altos custos iniciais de testes | -0.5% | Ásia-Pacífico, Oriente Médio e África, e América do Sul | Médio prazo (2-4 anos) |

| Qualidade da amostra e risco de falso-negativo no uso no mundo real | -0.4% | Global, com relevância de curto prazo na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Cobertura de Rastreamento em Ambientes com Recursos Limitados

Em países com menos recursos, a cobertura limitada de rastreamento restringe significativamente o crescimento do mercado de diagnóstico de câncer do colo do útero. De acordo com a OMS, em muitas nações de baixa e média renda, menos de 5% das mulheres são submetidas ao rastreamento de câncer do colo do útero, destacando a necessidade de melhorias substanciais. Desafios básicos como infraestrutura de saúde pública fraca, vias de encaminhamento inconsistentes, restrições financeiras e acesso limitado fora das áreas urbanas persistem. Mesmo com financiamento, alcançar cobertura nacional sustentável é um processo gradual que requer o desenvolvimento de redes laboratoriais, registros, treinamento de mão de obra e sistemas de acompanhamento. Como resultado, o mercado nessas regiões cresce de forma desigual, favorecendo fornecedores que se adaptam a programas públicos em fases e modelos de acesso práticos em detrimento daqueles que visam a demanda urbana premium.

Escassez de Citotecnologistas e Colposcopistas Treinados

O mercado de diagnóstico de câncer do colo do útero enfrenta desafios devido à escassez de citotecnologistas e colposcopistas treinados, mesmo em regiões com demanda de testes estabelecida. Os mercados de alta renda lutam com uma força de trabalho especializada em envelhecimento, enquanto os sistemas de menor renda carecem de pessoal de acompanhamento adequado após rastreamentos positivos. Isso leva a tempos de retorno laboratorial mais lentos e maiores taxas de abandono de pacientes entre o rastreamento inicial e o diagnóstico confirmatório. A escassez de pessoal também impulsiona a demanda por plataformas digitais e orientadas por IA que reduzem a intensidade de mão de obra, empurrando o mercado em direção a soluções de fluxo de trabalho automatizadas e de maior valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Protocolos de Teste de HPV Redefinindo a Arquitetura de Rastreamento

O teste de HPV é o tipo de teste de crescimento mais rápido no mercado de diagnóstico de câncer do colo do útero, com um CAGR projetado de 6,52% de 2026 a 2031. O teste de esfregaço de Papanicolau ocupou a maior posição entre os tipos de teste em 2025 devido ao seu papel estabelecido em sistemas de rastreamento organizados e fluxos de trabalho de coteste. A aprovação da FDA da Hologic para o Ensaio Aptima HPV em fevereiro de 2026 fortaleceu a mudança em direção ao rastreamento primário liderado pelo HPV, expandindo a cobertura da empresa em todas as principais abordagens de rastreamento. O endosso do ACOG para o teste de HPV de alto risco autocoletado pelo paciente e a aprovação da FDA da Waters para o Kit de Autocoleta HPV BD Onclarity em abril de 2026 apoiaram ainda mais o movimento em direção a métodos de coleta de amostras acessíveis.

O crescimento do teste de HPV não é impulsionado apenas pela substituição de modalidades mais antigas. Aproximadamente 60% dos casos de câncer do colo do útero surgem em indivíduos com rastreamento insuficiente ou nunca rastreados, destacando o potencial de novos modelos de acesso para expandir a população testada. A atualização das diretrizes da HRSA em vigor em 2027 apoiará essa mudança, garantindo que os testes autocoletados aprovados sejam cobertos sem compartilhamento de custos na maioria dos planos dos EUA. A colposcopia, as biópsias cervicais e a curetagem endocervical permanecem ferramentas críticas de acompanhamento, com seus volumes vinculados a achados anormais do rastreamento liderado pelo HPV. As ferramentas de triagem baseadas em biomarcadores estão ganhando relevância à medida que os provedores buscam melhor estratificação de risco após resultados positivos de HPV, equilibrando testes de rastreamento de alto volume com vias confirmatórias de alto valor.

Por Usuário Final: Hospitais Ancoram o Volume Enquanto os Centros de Diagnóstico Aceleram

Os hospitais representaram 38,55% da participação do mercado de diagnóstico de câncer do colo do útero em 2025, refletindo seu papel nos programas nacionais de rastreamento, serviços de ginecologia e redes de encaminhamento oncológico que impulsionam a demanda consistente por testes. Os laboratórios hospitalares centralizados processam volumes significativos de HPV e citologia, oferecendo oportunidades confiáveis para fornecedores de ensaios. Os centros de diagnóstico são o grupo de usuários finais de crescimento mais rápido, com projeção de expansão a um CAGR de 7,89% até 2031, impulsionados pelo surgimento de redes de laboratórios privados especializados em mercados urbanos onde os pacientes priorizam acesso mais rápido e custos mais baixos.

Os centros de diagnóstico, com seus fluxos de trabalho simplificados, lidam com volumes maiores e competem efetivamente com os testes hospitalares para rastreamentos de rotina. As clínicas especializadas permanecem vitais devido à sua proximidade com a população feminina central de rastreamento e sua capacidade de orientar tanto as vias coletadas por clínicos quanto as autocoletadas após a atualização do ACOG de 2026. Os centros de oncologia e radioterapia se beneficiam da demanda diagnóstica a jusante após encaminhamentos de rastreamento anormais. Os ambientes de cuidados domiciliares, embora em estágios comerciais iniciais, ganharam credibilidade com a autorização dos EUA do Teal Wand, que demonstrou 96% de concordância com amostras coletadas por clínicos. Essa diversificação amplia o mercado de diagnóstico de câncer do colo do útero além dos canais hospitalares tradicionais.

Por Tecnologia: O Diagnóstico Molecular Comanda a Participação, a Citologia por IA Remodela a Trajetória de Longo Prazo

O diagnóstico molecular liderou o mercado de diagnóstico de câncer do colo do útero em 2025 com uma participação de 36,45%, impulsionado pelo uso generalizado de ensaios de DNA e mRNA de HPV em protocolos de rastreamento primário e coteste na América do Norte, Europa e mercados de alta renda da Ásia-Pacífico. Esses ensaios oferecem alta sensibilidade e se alinham com as diretrizes em evolução. A citologia em base líquida, o segmento de tecnologia de crescimento mais rápido até 2031, suporta o manuseio mais limpo de amostras e se integra perfeitamente aos fluxos de trabalho de testes moleculares.

A citologia digital e a imagem assistida por IA estão ganhando força à medida que os laboratórios buscam melhorias de produtividade sem expandir as equipes de especialistas, abordando a escassez de mão de obra que impacta a escala e os tempos de retorno. O Sistema de Diagnóstico Digital Genius da Hologic é um exemplo notável de implantação de citologia aprimorada por IA. A imunoistoquímica e os testes de biomarcadores desempenham um papel focado em ambientes de encaminhamento especializado, particularmente para triagem aprimorada após resultados positivos de HPV. Essa evolução reduz a dependência de uma única tecnologia e promove fluxos de trabalho integrados que conectam os processos de rastreamento, triagem e acompanhamento.

Análise Geográfica

Em 2025, a América do Norte liderou o mercado regional devido à sua infraestrutura laboratorial avançada, adesão estrita às diretrizes e amplo suporte de reembolso. Uma atualização de política dos EUA em 2027, introduzindo cobertura sem compartilhamento de custos para testes de HPV de alto risco autocoletados, deverá aumentar a participação ao abordar barreiras financeiras e de acesso. Aprovações importantes em 2025 e 2026, incluindo o Teal Wand, o Ensaio Aptima HPV da Hologic para rastreamento primário e o Kit de Autocoleta HPV BD Onclarity da BD para uso doméstico, fortaleceram ainda mais a posição da região. O Canadá está avançando por meio de sistemas provinciais centralizados de rastreamento, enquanto o México está explorando uma adoção mais ampla de vias de HPV além dos modelos tradicionais de saúde pública liderados pelo Papanicolau.

A Europa exibe diversidade no momento das políticas e na adoção de tecnologia entre os países. A adoção precoce do Reino Unido do teste primário de HPV estabeleceu um referencial para outras nações que consideram transições semelhantes. Alemanha, França e Itália estão navegando em estruturas de coteste e avaliando a relação custo-efetividade da mudança para protocolos com HPV em primeiro lugar. A expansão da TruScreen em 2026 para a Romênia e a Itália destaca o crescente interesse comercial no sul e leste da Europa, à medida que essas regiões transitam de métodos convencionais de rastreamento.

A região Ásia-Pacífico é o mercado de crescimento mais rápido para diagnósticos de câncer do colo do útero, com um CAGR projetado de 7,34% até 2031. Esse crescimento é impulsionado por uma grande população-alvo, maior foco governamental nas metas de eliminação e crescentes investimentos privados em diagnósticos em áreas urbanas. A China implantou dispositivos de rastreamento de câncer do colo do útero por IA da TruScreen em 11 províncias sob reembolso de seguro de saúde público, demonstrando a escalabilidade de ferramentas práticas de rastreamento. O lançamento em 2026 da Malásia do programa de eliminação de câncer do colo do útero EPICC de 3 anos reflete um forte compromisso com o aprimoramento de registros, capacitação e acesso equitativo ao rastreamento.

Cenário Competitivo

No mercado de diagnóstico de câncer do colo do útero, os principais participantes como Hologic, Roche, Waters Corporation, Abbott e QIAGEN dominam o segmento de ensaios moleculares de HPV. Enquanto isso, as empresas maiores estão ampliando seus portfólios, integrando ensaios com ferramentas de autocoleta e sistemas de fluxo de trabalho digital. Por outro lado, entidades menores como DYSIS Medical, Guided Therapeutics, TruScreen e Femasys conquistam seu nicho ao se concentrar em tecnologias específicas, atendendo a ambientes com menos recursos ou visando aplicações clínicas mais restritas. Essa dinâmica garante que o mercado permaneça centrado em plataformas de ensaios de alto volume, mas permite a competição especializada em áreas como acesso, imagem e triagem.

Em um movimento significativo, a Blackstone e a TPG adquiriram a Hologic em abril de 2026, pagando até USD 79 por ação em dinheiro, incluindo um direito de valor contingente. Essa aquisição é fundamental, pois transiciona uma plataforma líder de rastreamento cervical para mãos privadas, coincidindo com uma crescente demanda por diagnósticos respaldados por reembolso. A Waters ganhou destaque em abril de 2026 com a aprovação da FDA do Kit de Autocoleta HPV BD Onclarity, concedendo-lhe aprovação estendida de genotipagem para uso doméstico. Enquanto isso, a Hologic reforçou sua posição com uma aprovação do Aptima em fevereiro de 2026, tornando-se o único ensaio baseado em mRNA endossado para todos os três métodos de rastreamento recomendados pelas diretrizes.

Olhando para o futuro, o mercado de diagnóstico de câncer do colo do útero está prestes a evoluir, com a próxima onda de competição provavelmente centrada na infraestrutura de autocoleta, colposcopia aprimorada por IA e triagem orientada por biomarcadores, em vez de apenas na química padrão de ensaios. A importância da coleta e transporte descentralizados de amostras é sublinhada pela necessidade de logística confiável, conectividade laboratorial e comunicação de resultados, especialmente para vias domésticas e remotas. As soluções de imagem orientadas por IA estão ganhando força à medida que abordam efetivamente os desafios de pessoal que influenciam tanto a escala do rastreamento quanto a qualidade dos acompanhamentos. Além disso, ferramentas de biomarcadores como p16 e Ki-67 para triagem estão ganhando atenção, à medida que os provedores buscam estratégias de manejo refinadas para pacientes HPV-positivos após o teste inicial.

Líderes do Setor de Diagnóstico de Câncer do Colo do Útero

-

Abbott Laboratories

-

Becton, Dickinson and Company

-

F. Hoffmann-La Roche Ltd

-

Hologic, Inc.

-

QIAGEN N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Waters Corporation recebeu aprovação da FDA para o Kit de Autocoleta HPV BD Onclarity e aprovação para o Ensaio HPV BD Onclarity para uso doméstico, cobrindo 6 genótipos individuais e 3 genótipos agrupados de HPV nos principais planos de seguro.

- Abril de 2026: A Blackstone e a TPG concluíram a aquisição da Hologic, Inc. por até USD 79 por ação em dinheiro, incluindo um direito de valor contingente, após a aprovação dos acionistas em fevereiro de 2026.

- Abril de 2026: O ACOG atualizou as diretrizes de rastreamento de câncer do colo do útero, endossando o teste de HPV de alto risco autocoletado a cada 3 anos para mulheres de risco médio com idades entre 30 e 65 anos, para abordar o sub-rastreamento nos EUA.

- Fevereiro de 2026: O Ensaio Aptima HPV da Hologic, apoiado por um estudo com mais de 650.000 mulheres, recebeu aprovação da FDA para rastreamento primário de HPV coletado por clínicos, tornando-se o único ensaio baseado em mRNA aprovado para todos os métodos recomendados pelas diretrizes.

- Fevereiro de 2026: A TruScreen assinou seu primeiro contrato de vendas no Uzbequistão para 8 dispositivos de rastreamento de câncer do colo do útero habilitados por IA e 8.280 sensores de uso único, expandindo seu alcance pela Ásia Central para mais de 12 milhões de mulheres.

- Setembro de 2025: O ensaio Alinity m HR HPV da Abbott recebeu aprovação PMA da FDA para rastreamento primário de HPV de alto risco, juntando-se ao Roche Cobas e ao BD Onclarity como plataformas aprovadas para autocoleta em ambientes de saúde.

Escopo do Relatório Global do Mercado de Diagnóstico de Câncer do Colo do Útero

De acordo com o escopo do relatório, o câncer do colo do útero é o crescimento descontrolado de células anormais no colo do útero — a parte inferior e estreita do útero que se conecta à vagina. Resulta principalmente de infecções persistentes pelo Papilomavírus Humano (HPV) de alto risco.

O mercado de diagnóstico de câncer do colo do útero é segmentado por tipo de teste, usuário final, tecnologia e geografia. Por tipo de teste, o mercado inclui teste de esfregaço de Papanicolau, teste de HPV, colposcopia, biópsias cervicais e curetagem endocervical, e outros testes diagnósticos. Por usuário final, o mercado é segmentado em hospitais, clínicas especializadas, centros de diagnóstico, centros de oncologia e radioterapia, e ambientes de cuidados domiciliares. Por tecnologia, o mercado é segmentado em citologia em base líquida, diagnóstico molecular, citologia digital e imagem assistida por IA, e imunoistoquímica e testes de biomarcadores. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Teste de Esfregaço de Papanicolau |

| Teste de HPV |

| Colposcopia |

| Biópsias Cervicais e Curetagem Endocervical |

| Outros Testes Diagnósticos |

| Hospitais |

| Clínicas Especializadas |

| Centros de Diagnóstico |

| Centros de Oncologia e Radioterapia |

| Ambientes de Cuidados Domiciliares |

| Citologia em Base Líquida |

| Diagnóstico Molecular |

| Citologia Digital e Imagem Assistida por IA |

| Imunoistoquímica e Testes de Biomarcadores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Teste | Teste de Esfregaço de Papanicolau | |

| Teste de HPV | ||

| Colposcopia | ||

| Biópsias Cervicais e Curetagem Endocervical | ||

| Outros Testes Diagnósticos | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Centros de Diagnóstico | ||

| Centros de Oncologia e Radioterapia | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Tecnologia | Citologia em Base Líquida | |

| Diagnóstico Molecular | ||

| Citologia Digital e Imagem Assistida por IA | ||

| Imunoistoquímica e Testes de Biomarcadores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de diagnóstico de câncer do colo do útero em 2026?

O mercado de diagnóstico de câncer do colo do útero está em USD 6,75 bilhões em 2026 e tem projeção de atingir USD 8,85 bilhões até 2031 a um CAGR de 5,58%.

Qual categoria de teste está crescendo mais rapidamente nos diagnósticos de câncer do colo do útero?

O teste de HPV é o tipo de teste de crescimento mais rápido, com um CAGR projetado de 6,52% de 2026 a 2031, apoiado por mudanças nas diretrizes e adoção de autocoleta.

Por que a autocoleta está se tornando importante no rastreamento de câncer do colo do útero?

A autocoleta reduz as barreiras de custo e relacionadas ao exame, e a cobertura sem compartilhamento de custos dos EUA começará em 2027 para testes de HPV de alto risco autocoletados aprovados, o que deverá melhorar o acesso e a participação.

Qual grupo de usuários finais lidera a demanda por produtos de diagnóstico de câncer do colo do útero?

Os hospitais lideraram com 38,55% de participação em 2025 porque ancoram os programas nacionais de rastreamento, serviços de ginecologia e encaminhamentos oncológicos.

Qual região tem expectativa de crescimento mais rápido até 2031?

A Ásia-Pacífico tem projeção de crescimento mais rápido, a um CAGR de 7,34%, apoiada por compromissos de saúde pública, crescente investimento privado em diagnósticos e maior implementação de programas.

Quais são os principais fatores que limitam o crescimento mais rápido nos diagnósticos de câncer do colo do útero?

As maiores barreiras são a baixa cobertura de rastreamento em ambientes com recursos limitados, a escassez de citotecnologistas e colposcopistas treinados, o reembolso desigual e as preocupações com a qualidade das amostras no uso de autocoleta no mundo real.

Página atualizada pela última vez em: