Taille et Part du Marché des Diagnostics ADN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 15.62 Milliards de dollars |

| Taille du Marché (2030) | 23.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.87% CAGR |

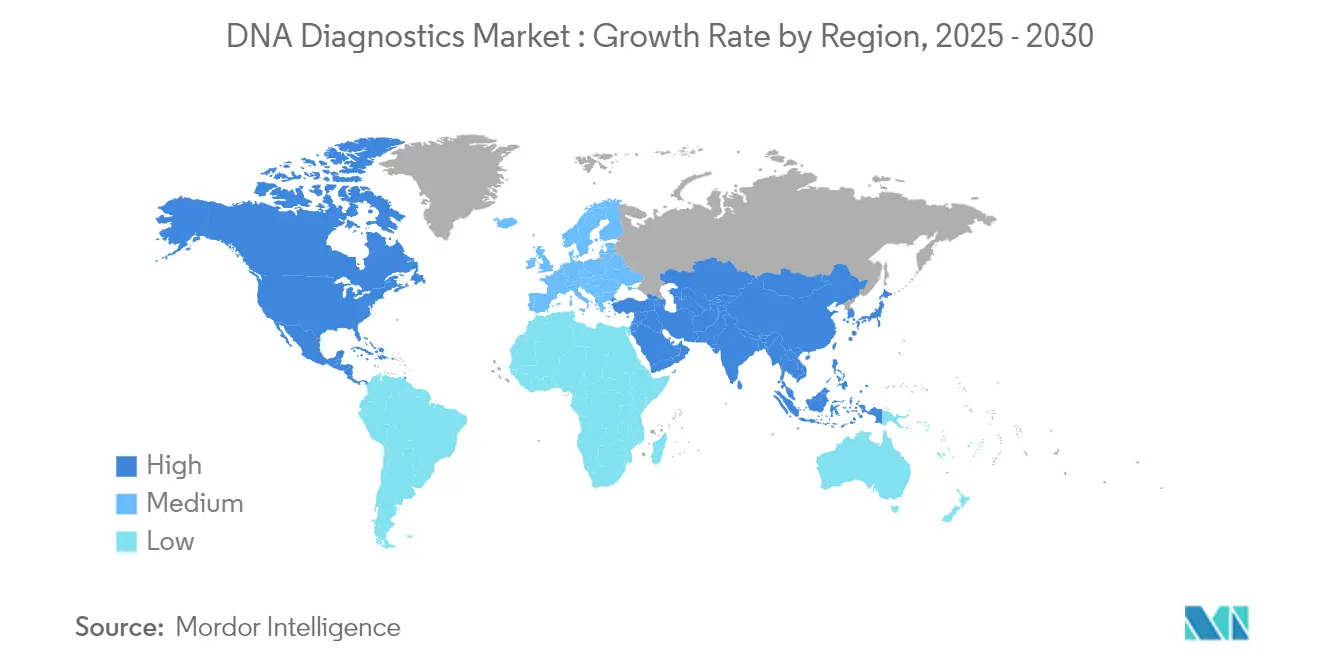

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

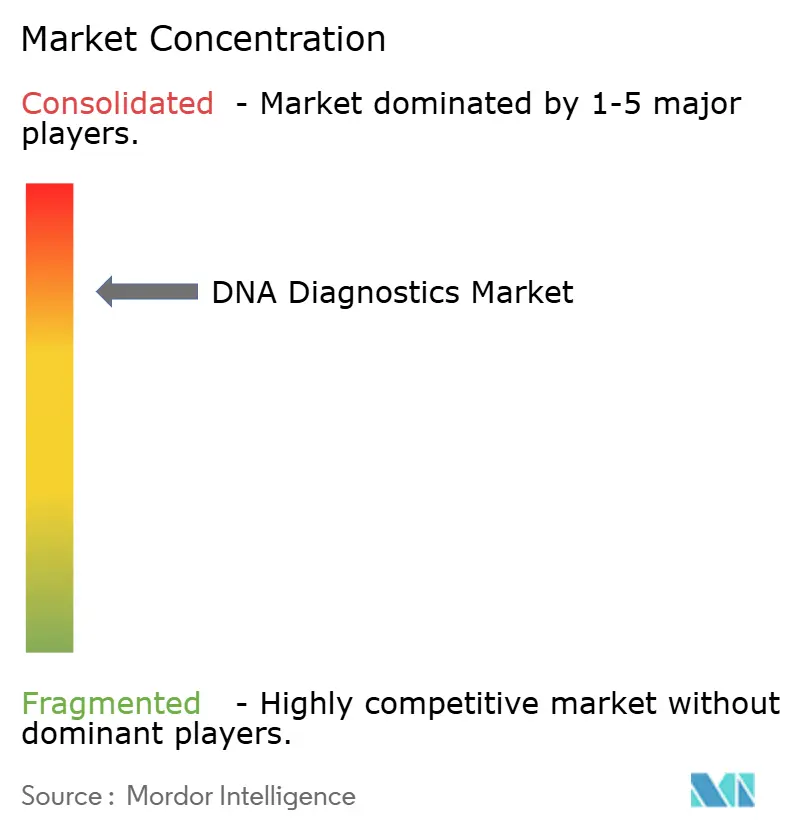

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics ADN par Mordor Intelligence

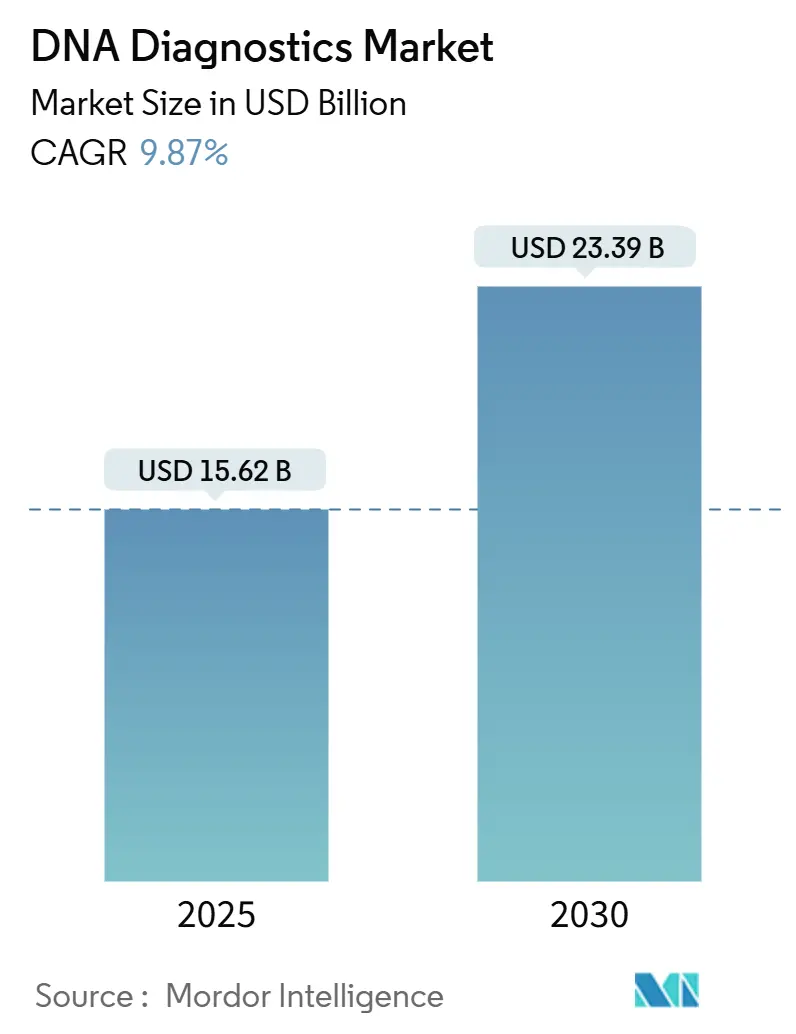

La taille du Marché des Diagnostics ADN est estimée à 15,62 milliards USD en 2025, et devrait atteindre 23,39 milliards USD d'ici 2030, à un TCAC de 9,87 % pendant la période de prévision (2025-2030).

Vue d'ensemble du Marché des Diagnostics ADN

L'industrie des diagnostics ADN connaît une transformation significative, portée par les avancées technologiques et l'évolution des paradigmes de santé. Les grandes organisations de santé renforcent leur engagement envers l'innovation en réalisant des investissements substantiels en recherche et développement (R&D). Par exemple, en janvier 2025, le Fonds pour les Technologies Innovantes en Santé Mondiale (GHIT) a annoncé un investissement d'environ 2 milliards JPY (12,7 millions USD) dans huit initiatives visant à améliorer les diagnostics et les traitements des maladies tropicales négligées (MTN) et du paludisme. L'intégration du séquençage de nouvelle génération (SNG) et de l'automatisation a révolutionné les opérations de laboratoire, permettant un débit d'échantillons plus élevé avec une précision accrue.

L'industrie connaît également un glissement prononcé vers les soins de santé préventifs et la médecine personnalisée. Les initiatives de santé publique qui privilégient la détection précoce gagnent du terrain. Par exemple, les Centres pour le Contrôle et la Prévention des Maladies (CDC) ont rapporté en novembre 2024 que le programme de dépistage néonatal des États-Unis aide environ 15 000 nourrissons chaque année en identifiant et en traitant des affections graves et traitables grâce aux tests génétiques. De même, l'initiative du Département de Biotechnologie indien - Amélioration de la Santé de la Mère et de l'Enfant par des Diagnostics Innovants (DBT-UMMID) a réussi à dépister plus de 33 000 nouveau-nés pour des troubles génétiques à partir de juillet 2024. Ces programmes soulignent l'intégration croissante des diagnostics ADN dans les protocoles de soins de santé de routine à l'échelle mondiale.

Les collaborations stratégiques et les partenariats technologiques jouent un rôle central dans la transformation du marché des diagnostics ADN. Un exemple notable est la collaboration entre Oxford Nanopore Technologies et SeqOne, un développeur d'intelligence artificielle (IA), en mars 2024. Ce partenariat vise à améliorer les capacités de tests diagnostiques cliniques grâce aux approches de séquençage de nouvelle génération. De telles alliances deviennent de plus en plus fréquentes à mesure que les entreprises combinent leur expertise en génomique, en IA et en analyse de données pour développer des solutions diagnostiques avancées. De plus, le marché assiste à une montée en puissance des services de tests génétiques directement accessibles aux consommateurs. Par exemple, en mai 2024, iMeUsWe a lancé des services complets de tests ADN grâce à des partenariats avec des acteurs établis comme MapMyGenome.

Le paysage de la commercialisation des diagnostics ADN connaît un changement significatif, porté par des modèles commerciaux innovants et des méthodes de prestation de services. Un exemple emblématique est BillionToOne, qui a réussi à lever 130 milliards USD en capital-risque en juin 2024, atteignant une valorisation d'un milliard de dollars. Cette étape reflète la forte confiance des investisseurs dans les technologies de diagnostic ADN. Les entreprises se concentrent de plus en plus sur la création de solutions de tests complètes qui intègrent les méthodes diagnostiques traditionnelles avec la bio-informatique avancée et l'intelligence artificielle. Cette tendance est particulièrement évidente dans le segment de l'oncologie, où les entreprises développent des approches de tests multimodaux combinant diverses technologies diagnostiques pour améliorer la précision et l'utilité clinique.

Tendances et Perspectives du Marché Mondial des Diagnostics ADN

Prévalence Croissante des Maladies Génétiques et Besoin Accru de Détection Précoce des Maladies

La hausse mondiale des troubles génétiques stimule considérablement la croissance du marché des diagnostics ADN. En février 2024, le Gouvernement du Royaume-Uni a rapporté qu'environ 6 000 enfants naissent chaque année au Royaume-Uni avec une maladie génétique. D'ici 2024, plus de 7 000 troubles génétiques distincts avaient été identifiés, les avancées de la recherche génétique continuant à mettre au jour de nouvelles affections. Cette complexité croissante a contraint les systèmes de santé du monde entier à renforcer leurs capacités de tests génétiques. Les recherches indiquent que le diagnostic génétique précoce peut réduire les coûts de traitement jusqu'à 70 % grâce à des interventions préventives et des thérapies ciblées.

La nature héréditaire des troubles génétiques a eu un impact profond sur les protocoles de dépistage en santé, entraînant un nombre croissant de personnes cherchant à effectuer des tests génétiques à la fois pour la gestion de leur santé personnelle et pour la planification familiale. Cette tendance est particulièrement évidente dans la demande croissante de dépistage des porteurs, qui aide à identifier les risques génétiques potentiels chez les futurs parents. De plus, la sensibilisation croissante aux prédispositions génétiques à diverses maladies a encouragé les individus à adopter une approche proactive des tests génétiques. Cette évolution est encore soutenue par les avancées des technologies de tests génétiques, qui ont rendu ces tests plus accessibles et fiables, favorisant ainsi une adoption plus large dans des groupes démographiques diversifiés.

La détection précoce des maladies est devenue un facteur de croissance essentiel sur le marché des diagnostics ADN, comme en témoigne le succès des programmes de dépistage néonatal. Par exemple, en avril 2024, le Parent Project Muscular Dystrophy (PPMD) a annoncé une étape importante dans le dépistage néonatal de la dystrophie musculaire de Duchenne : l'Ohio deviendra le premier État à mettre en œuvre un dépistage complet pour tous les nouveau-nés. Chaque année, plus de 129 000 bébés naissent dans l'Ohio, et l'État prévoit d'identifier environ 35 cas de dystrophie musculaire de Duchenne annuellement. Cette initiative a été pionnière lorsque le gouverneur de l'Ohio Mike DeWine a promulgué le Projet de Loi 33 (HB 33) en juillet 2023, établissant un référence qui a ensuite été adoptée par New York et le Minnesota. La capacité des diagnostics ADN à détecter les risques de maladies et les prédispositions génétiques avant l'apparition des symptômes a transformé les stratégies de soins de santé préventifs.

L'expansion des capacités de détection précoce a eu un impact particulièrement significatif sur l'oncologie, où les tests génétiques permettent désormais d'identifier les risques de cancer des années avant les méthodes diagnostiques traditionnelles. Les récentes avancées des diagnostics ADN ont facilité la détection de plus de 50 types de cancers héréditaires, avec des taux de précision élevés pour les mutations génétiques spécifiques liées au cancer. La valeur préventive des tests génétiques précoces est encore soulignée par des études montrant que les personnes identifiées avec des prédispositions génétiques aux maladies peuvent réduire leur risque grâce à des mesures préventives et des changements de mode de vie lorsqu'elles sont détectées tôt.

Avancées des Techniques Diagnostiques et Intégration de l'IA

L'intelligence artificielle et les techniques diagnostiques avancées ont révolutionné les diagnostics ADN. Les algorithmes d'apprentissage automatique affichent désormais des taux de précision allant jusqu'à 95 % dans l'interprétation des variants génétiques. Grâce à ces avancées technologiques, le temps consacré à l'analyse génétique a été considérablement réduit. Les plateformes de séquençage de nouvelle génération peuvent désormais traiter plusieurs échantillons simultanément, réduisant les durées de test de plusieurs semaines à quelques jours seulement. De plus, les analyses pilotées par l'IA ont nettement amélioré la précision des classifications des variants génétiques. Des études récentes mettent en évidence une baisse de 40 % des variants de signification incertaine (VSI) par rapport aux méthodes traditionnelles.

La fusion de la bio-informatique et de l'IA a ouvert la voie à des analyses plus approfondies des données génétiques, révélant de nouveaux schémas dans les maladies et leurs liens génétiques. Les plateformes de diagnostic ADN actuelles peuvent analyser simultanément des millions de variants génétiques. Les systèmes d'IA excellent dans l'identification de schémas et de relations complexes, un exploit hors de portée des méthodes traditionnelles. De plus, l'intégration de l'apprentissage automatique a démocratisé les tests génétiques. Les systèmes automatisés ont réduit les coûts d'analyse jusqu'à 60 %, tout en maintenant une haute précision. Cette hausse de l'accessibilité financière permet à un plus grand nombre de prestataires de soins de santé de proposer des services de tests génétiques approfondis.

Investissements Croissants en R&D et Financement Gouvernemental de Soutien à la Recherche Génomique

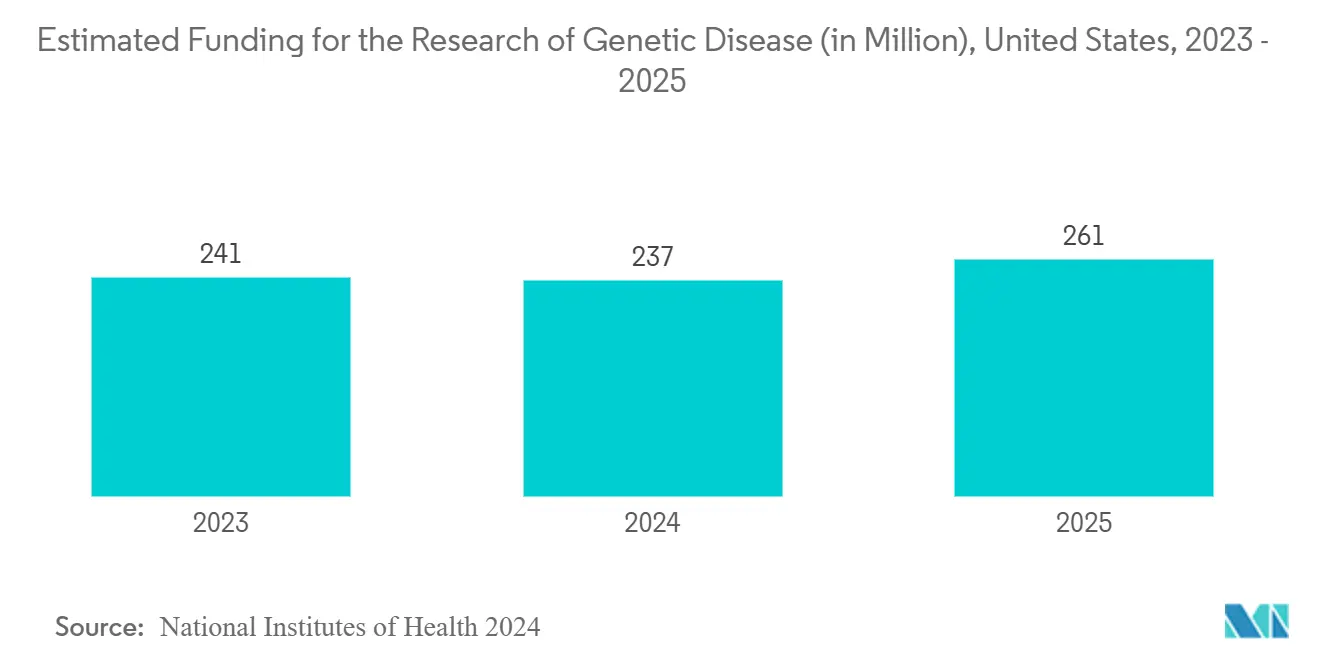

En mars 2023, le Gouvernement du Canada a annoncé un investissement significatif de 400 millions USD sur six ans (2021-2027) pour soutenir la recherche en génomique, reflétant son orientation stratégique vers l'avancement des diagnostics ADN. Cette initiative s'aligne sur les investissements croissants du secteur privé dans la recherche génétique. De plus, en septembre 2023, les Instituts Nationaux de la Santé (NIH) ont lancé le Consortium Multi-Omique pour la Santé et les Maladies, allouant un financement initial d'environ 11 millions USD lors de sa première année. Le consortium vise à accélérer les progrès dans la génération et l'analyse de données « multi-omiques », stimulant ainsi l'innovation dans la recherche sur la santé humaine. Ces investissements ont catalysé des avancées significatives dans les technologies diagnostiques, les institutions de recherche signalant une augmentation des demandes de brevets pour de nouvelles méthodes de diagnostic ADN au cours des deux dernières années.

À l'échelle mondiale, les initiatives gouvernementales ont créé un environnement propice à la croissance des diagnostics ADN, plusieurs pays mettant en œuvre des programmes complets de tests génétiques. Par exemple, en août 2023, le Japon a promulgué la Loi sur la Promotion de la Médecine Génomique

, soulignant l'accent gouvernemental croissant sur l'avancement de la médecine génétique. Ces efforts de financement ont non seulement accéléré les progrès technologiques, mais ont également amélioré l'accessibilité aux tests génétiques. Les programmes de santé publique ont enregistré une augmentation notable du nombre de personnes bénéficiant de services de conseil et de tests génétiques.

Analyse du Segment Produit et Service du Marché des Diagnostics ADN

Segment Réactifs et Kits sur le Marché des Diagnostics ADN

En 2024, le segment des réactifs et kits devrait maintenir sa position dominante sur le marché des diagnostics ADN, captant une part de marché estimée à 45 %. Le leadership de ce segment est attribué à la demande soutenue de fournitures de tests diagnostiques, essentielles pour des applications telles que les diagnostics des maladies infectieuses et les tests en oncologie. La prévalence croissante des troubles génétiques, associée à l'accent grandissant mis sur la détection précoce des maladies, a stimulé le besoin de renouvellement régulier de ces fournitures diagnostiques. De plus, les exigences strictes en matière de contrôle qualité et les protocoles de standardisation dans les laboratoires de diagnostic ont encore alimenté la demande de réactifs et de kits certifiés. La solide performance du segment est également soutenue par les avancées technologiques, qui ont permis des procédures diagnostiques plus précises et plus efficaces. En outre, l'expansion des capacités de tests dans les hôpitaux et les laboratoires de diagnostic a assuré une demande stable pour ces consommables essentiels. La position du segment sur le marché est encore renforcée par l'adoption croissante des techniques de diagnostic moléculaire dans les marchés développés et émergents.

Segment Services et Logiciels sur le Marché des Diagnostics ADN

Le segment des services et logiciels émerge comme la catégorie à la croissance la plus rapide sur le marché des diagnostics ADN, avec un TCAC remarquable prévu de 10,5 % de 2025 à 2030. Cette progression est largement portée par l'adoption croissante de l'intelligence artificielle et de l'apprentissage automatique dans les diagnostics. La demande de solutions diagnostiques basées sur le cloud et de plateformes de gestion des données propulse davantage la croissance de ce segment. Les établissements de santé optent désormais pour des packages de services diagnostiques complets, englobant l'analyse, l'interprétation et le stockage des données. À mesure que les tests génétiques deviennent plus complexes, un marché en plein essor se développe pour les services diagnostiques spécialisés et les logiciels analytiques avancés. De plus, la poussée vers l'automatisation des laboratoires et la pathologie numérique a accru l'appétit pour des solutions logicielles avancées. L'expansion du segment est également soutenue par une dépendance croissante aux outils de bio-informatique pour l'analyse et l'interprétation de données génétiques étendues.

Analyse du Segment Technologique du Marché des Diagnostics ADN

Segment PCR sur le Marché des Diagnostics ADN

La technologie de Réaction en Chaîne par Polymérase (PCR) maintient sa position dominante sur le marché des diagnostics ADN, représentant environ 35 % de la part de marché en 2024. Cette position de leadership est principalement attribuée à l'adoption généralisée de la PCR dans les diagnostics cliniques, les laboratoires de recherche et les hôpitaux en raison de sa fiabilité et de sa polyvalence. La solidité du segment est encore renforcée par l'introduction continue de systèmes PCR automatisés et de plateformes PCR en temps réel, qui ont considérablement amélioré l'efficacité et la précision des tests. Le développement de tests PCR multiplex a élargi le champ d'application de la technologie, notamment dans les diagnostics des maladies infectieuses et les tests génétiques. Les récentes avancées de la technologie PCR numérique ont amélioré la capacité du segment pour la quantification absolue et la détection de mutations rares. L'intégration d'algorithmes d'intelligence artificielle et d'apprentissage automatique avec les systèmes PCR a également contribué à améliorer l'interprétation des résultats et à réduire les temps de traitement. De plus, la pandémie de COVID-19 a considérablement augmenté le parc installé d'instruments PCR, créant un impact durable sur la position du segment sur le marché.

Segment Séquençage sur le Marché des Diagnostics ADN

Le segment du séquençage émerge comme la technologie à la croissance la plus rapide sur le marché des diagnostics ADN, avec un TCAC remarquable prévu de 10,09 % de 2025 à 2030. Cette croissance robuste est principalement portée par des avancées significatives dans les technologies de séquençage de nouvelle génération (SNG) et leur rôle croissant dans la médecine de précision et les soins de santé personnalisés. L'utilisation croissante du séquençage du génome entier et des méthodes de séquençage ciblé en oncologie et dans les diagnostics des maladies rares est un facteur clé propulsant l'expansion de ce segment. De plus, les avancées des technologies de séquençage à lecture longue ouvrent de nouvelles opportunités pour les analyses génétiques complexes et la détection de variants structuraux. L'introduction d'appareils de séquençage portables a encore démocratisé l'accès à la technologie de séquençage, notamment dans les contextes de soins de proximité. La baisse des coûts de séquençage, combinée à des délais d'exécution plus rapides, a amélioré l'accessibilité de la technologie pour les laboratoires cliniques et les institutions de recherche. De plus, la croissance du segment est portée par la demande croissante de tests prénataux non invasifs et d'applications de biopsie liquide. L'adoption de plateformes d'analyse de données de séquençage basées sur le cloud a également considérablement amélioré l'utilité de la technologie dans les environnements cliniques.

Analyse du Segment Applications du Marché des Diagnostics ADN

Segment Tests en Oncologie sur le Marché des Diagnostics ADN

Le segment des tests en oncologie est devenu la force dominante sur le marché des diagnostics ADN, représentant environ 35 % de la part de marché en 2024. Cette position substantielle sur le marché est principalement portée par le fardeau mondial croissant du cancer et l'adoption grandissante des approches de médecine de précision dans le traitement du cancer. Le leadership du segment est encore renforcé par les avancées technologiques continues dans les méthodologies de tests génétiques, notamment dans la biopsie liquide et l'analyse de l'ADN tumoral circulant. La dépendance croissante des prestataires de soins de santé aux diagnostics moléculaires pour le dépistage, le diagnostic et le suivi du cancer a considérablement contribué à la domination de ce segment. L'intégration de l'intelligence artificielle et de l'apprentissage automatique dans les diagnostics du cancer a amélioré la précision et l'efficacité des tests en oncologie, consolidant davantage sa position sur le marché. De plus, l'accent croissant mis sur les protocoles de traitement personnalisé du cancer et la demande croissante de diagnostics compagnons ont été des facteurs cruciaux dans le maintien du leadership de ce segment sur le marché.

Segment Diagnostics des Maladies Infectieuses sur le Marché des Diagnostics ADN

Le segment des diagnostics des maladies infectieuses devrait afficher le taux de croissance le plus élevé sur le marché des diagnostics ADN, avec un TCAC estimé de 11,89 % de 2025 à 2030. Cette remarquable trajectoire de croissance est principalement attribuée à l'accent accru mis sur la préparation aux pandémies et à la demande croissante de solutions diagnostiques rapides et précises pour les maladies infectieuses. L'expansion du segment est encore accélérée par le développement de techniques de diagnostic moléculaire avancées permettant une détection des agents pathogènes plus rapide et plus précise. L'intégration des technologies de séquençage de nouvelle génération dans les tests des maladies infectieuses a ouvert de nouvelles opportunités pour le profilage complet des agents pathogènes. Les investissements croissants dans la recherche et le développement de solutions de diagnostic moléculaire de proximité ont considérablement contribué à la croissance rapide de ce segment. L'adoption croissante de plateformes de tests automatisées et la demande croissante de capacités de tests multiplex ont également été des moteurs essentiels du taux de croissance exceptionnel de ce segment.

Analyse du Segment Utilisateur Final du Marché des Diagnostics ADN

Segment Laboratoires de Diagnostic sur le Marché des Diagnostics ADN

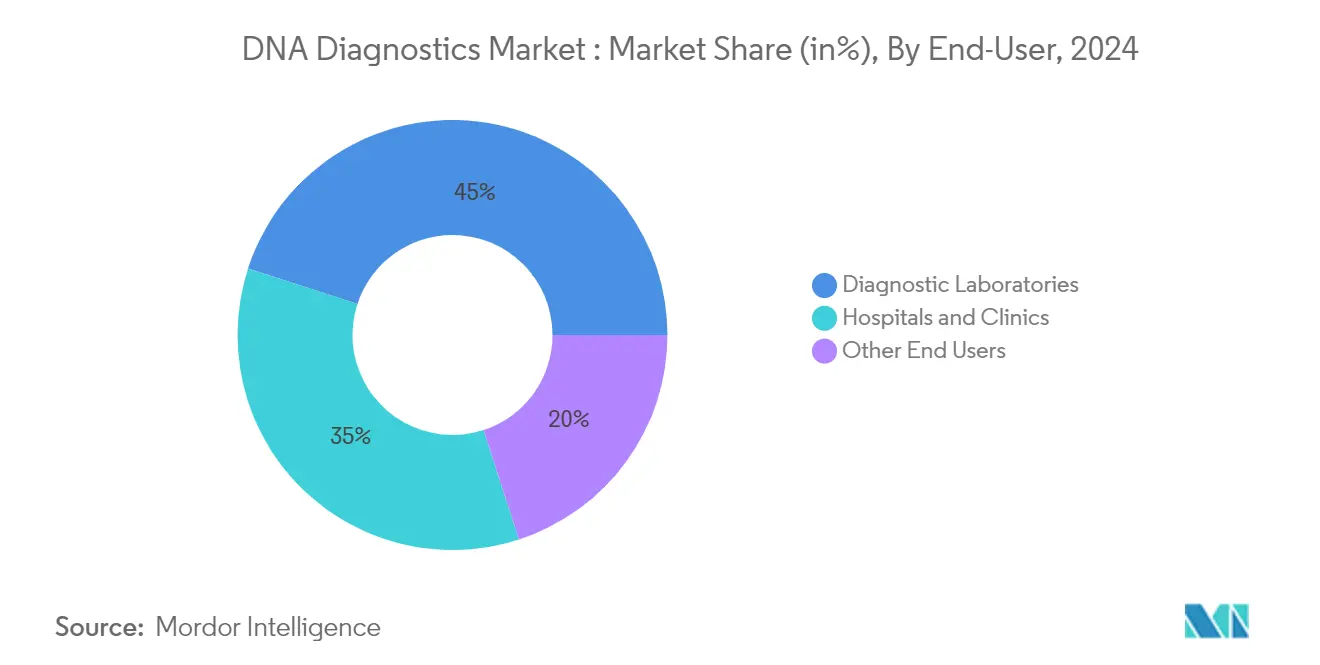

Les laboratoires de diagnostic sont devenus le segment dominant sur le marché des diagnostics ADN, représentant environ 45 % de la part de marché en 2024. Cette position de leadership est attribuée à leur spécialisation dans les services de tests génétiques et à leurs capacités techniques supérieures. Les laboratoires de diagnostic bénéficient de capacités de tests à haut débit, leur permettant de traiter efficacement de grands volumes d'échantillons. Ces établissements maintiennent généralement des équipements de pointe et emploient du personnel spécialisé formé aux procédures de tests génétiques. La prééminence du segment est encore renforcée par sa capacité à servir simultanément plusieurs établissements de santé, créant des économies d'échelle. De plus, les laboratoires de diagnostic participent souvent à des collaborations de recherche et à des essais cliniques, renforçant leur position sur le marché. Leur capacité à investir dans des technologies avancées et à maintenir des normes de contrôle qualité en a fait le choix privilégié pour les procédures de tests génétiques complexes.

Segment Hôpitaux et Cliniques sur le Marché des Diagnostics ADN

Le segment des hôpitaux et cliniques connaît la croissance la plus rapide sur le marché des diagnostics ADN, avec un TCAC prévu de 12 % de 2025 à 2030. Cette expansion rapide est portée par l'intégration croissante des tests génétiques dans les soins cliniques de routine et la demande grandissante de médecine personnalisée. Les hôpitaux et cliniques investissent activement dans des capacités de tests génétiques internes pour réduire les délais d'exécution et améliorer la coordination des soins aux patients. La croissance du segment est encore accélérée par l'adoption croissante de solutions de tests génétiques de proximité et la couverture d'assurance croissante pour les tests génétiques. L'accent accru mis sur les soins de santé préventifs et la détection précoce des maladies a conduit à une plus grande intégration des tests génétiques dans les protocoles hospitaliers. De plus, la tendance croissante aux partenariats hôpital-laboratoire et l'expansion des cliniques génétiques spécialisées au sein des systèmes hospitaliers contribuent à la croissance rapide de ce segment.

Analyse du Segment Géographique du Marché des Diagnostics ADN

Marché des Diagnostics ADN en Amérique du Nord

L'Amérique du Nord occupe une position de premier plan sur le marché mondial des diagnostics ADN, représentant environ 43 % de la part de marché totale en 2024. Ce leadership est porté par l'infrastructure de santé avancée de la région et les solides initiatives gouvernementales qui soutiennent activement la recherche et les tests génétiques. La présence d'acteurs majeurs du marché et d'institutions de recherche a été déterminante pour stimuler les avancées continues dans les technologies de diagnostic ADN. Des politiques de remboursement favorables et des dépenses de santé significatives dans la région ont permis l'adoption généralisée de solutions diagnostiques avancées. De plus, la sensibilisation croissante à la médecine personnalisée et aux soins de santé préventifs au sein de la population a considérablement augmenté la demande de services de tests génétiques. Le cadre réglementaire bien établi de la région fournit des directives complètes pour les tests diagnostiques, favorisant la confiance des prestataires de soins de santé et des patients. En outre, l'orientation stratégique de l'Amérique du Nord vers la détection et la prévention précoces des maladies a cultivé un marché solide pour diverses applications de diagnostic ADN, notamment les tests en oncologie et le dépistage prénatal.

Marché des Diagnostics ADN en Europe

L'Europe est sur le point de connaître une croissance régulière de son marché des diagnostics ADN de 2025 à 2030. Cette croissance est soutenue par une solide recherche et développement dans les technologies de tests génétiques, associée au système de santé bien structuré de l'Europe. Notamment, les nations européennes excellent dans le déploiement de programmes de dépistage génétique à l'échelle nationale, avec un accent sur les tests prénataux et néonataux. Les entreprises de biotechnologie établies et les institutions de recherche de la région ont joué un rôle central dans la stimulation de l'innovation dans les technologies diagnostiques. De plus, le Règlement européen sur les Dispositifs de Diagnostic In Vitro (DMDIV) a été déterminant dans la standardisation des procédures de tests et le maintien du contrôle qualité. À mesure que les investissements dans l'infrastructure de santé augmentent et que la sensibilisation aux troubles génétiques s'accroît, le marché continue de se développer. De plus, les solides partenariats entre les institutions académiques et les acteurs industriels en Europe ont catalysé les avancées technologiques continues dans les solutions de diagnostic ADN.

Marché des Diagnostics ADN en Asie-Pacifique

La région Asie-Pacifique devrait émerger comme le marché à la croissance la plus rapide dans le secteur des diagnostics ADN, avec un TCAC prévu d'environ 11 % pendant la période de prévision de 2025 à 2030. Cette croissance est principalement attribuée à des facteurs clés tels que le développement rapide de l'infrastructure de santé et l'augmentation des dépenses de santé dans les économies émergentes. La région connaît une transformation notable de son écosystème de santé, avec des pays comme la Chine et l'Inde réalisant des investissements significatifs dans la recherche génétique et les installations diagnostiques. La sensibilisation croissante aux tests génétiques et à leurs applications dans les soins de santé préventifs a considérablement stimulé la demande de services de diagnostic ADN. De plus, l'expansion de la classe moyenne, associée à des revenus disponibles plus élevés, a amélioré l'accès aux solutions diagnostiques avancées. Les initiatives gouvernementales visant la modernisation des soins de santé et l'intégration des technologies diagnostiques avancées ont encore créé un environnement de marché propice. De plus, la région bénéficie de la croissance du tourisme médical et de l'établissement de centres diagnostiques de pointe.

Marché des Diagnostics ADN au Moyen-Orient et en Afrique

Le marché des diagnostics ADN au Moyen-Orient et en Afrique offre des opportunités distinctes, portées par des investissements croissants dans la santé et les efforts de modernisation de l'infrastructure médicale. La région, notamment les pays du Conseil de Coopération du Golfe (CCG), connaît des avancées notables dans les capacités de tests génétiques. La sensibilisation croissante aux troubles génétiques et à leur prévention a considérablement stimulé l'adoption des services de diagnostic ADN. La forte prévalence des troubles génétiques, souvent attribuée aux mariages consanguins, a créé une demande substantielle de services de tests génétiques. Les initiatives gouvernementales visant à améliorer les services de santé et à faciliter l'accès aux technologies diagnostiques avancées ont encore propulsé la croissance du marché. La création de nouveaux centres diagnostiques, associée à des partenariats stratégiques avec des prestataires de soins de santé internationaux, a élargi la disponibilité des services de tests génétiques. De plus, l'essor du tourisme de santé au Moyen-Orient a joué un rôle central dans la stimulation de la demande de services diagnostiques avancés dans la région.

Marché des Diagnostics ADN en Amérique du Sud

L'Amérique du Sud se positionne comme un marché à fort potentiel pour les diagnostics ADN, portée par les avancées de l'infrastructure de santé et une compréhension croissante des avantages des tests génétiques. L'adoption des technologies diagnostiques avancées est en augmentation dans toute la région, le Brésil se distinguant comme un contributeur clé. Les initiatives de modernisation des soins de santé, associées à des investissements croissants du secteur privé, stimulent considérablement la croissance du marché. Les efforts pour améliorer l'accessibilité aux soins de santé ont conduit à la création de nombreux centres diagnostiques et laboratoires. De plus, la sensibilisation croissante à la médecine personnalisée et aux troubles génétiques ouvre de nouvelles opportunités de croissance sur le marché. Les partenariats stratégiques entre les prestataires de soins de santé locaux et les entreprises diagnostiques internationales permettent le transfert de technologie et favorisent le développement du marché. De plus, le pool génétique diversifié de la région suscite un intérêt pour les études et diagnostics génétiques spécifiques aux populations, présentant des opportunités de marché uniques et inexploitées.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Diagnostics ADN

Le marché des diagnostics ADN est dominé par des acteurs de premier plan, notamment Agilent Technologies, Beckman Coulter, Inc., Bio-Rad Laboratories, F. Hoffmann-La-Roche AG, GE Healthcare, Illumina, Myriad Genetics, Oxford Nanopore Technologies plc., Qiagen N.V, Siemens Healthineers AG et Thermo Fisher Scientific Inc. Ces leaders de l'industrie ont démontré un engagement constant envers l'innovation produit, notamment dans le développement de technologies de séquençage avancées et de plateformes diagnostiques automatisées. Les entreprises investissent de plus en plus dans les capacités d'intelligence artificielle et d'apprentissage automatique pour améliorer leur précision diagnostique et leur débit. Les collaborations stratégiques avec les prestataires de soins de santé et les institutions de recherche sont devenues une tendance clé, permettant aux entreprises d'élargir leur présence sur le marché et leurs capacités technologiques. L'expansion géographique, notamment dans les marchés émergents, a été priorisée à travers une présence directe et des partenariats de distribution. L'industrie a également connu un fort accent sur le développement de solutions diagnostiques intégrées combinant matériel, logiciels et services pour fournir des solutions de tests complètes.

La Structure du Marché Révèle des Schémas de Consolidation Stratégique

Le marché des diagnostics ADN présente une structure relativement consolidée dominée par des conglomérats mondiaux avec des portefeuilles de santé diversifiés, aux côtés d'entreprises diagnostiques spécialisées axées sur des segments de tests spécifiques. Ces acteurs majeurs ont établi de solides positions sur le marché grâce à de vastes capacités de R&D, de larges portefeuilles de produits et des réseaux de distribution mondiaux. Le marché a connu une consolidation stratégique par le biais de fusions et acquisitions, ciblant notamment les entreprises dotées de technologies complémentaires ou d'un accès aux marchés régionaux. Les grandes entreprises ont activement acquis des startups innovantes et des entreprises plus petites pour améliorer leurs capacités technologiques, notamment dans des domaines tels que le séquençage de nouvelle génération et les diagnostics de proximité.

La dynamique concurrentielle est caractérisée par un mélange d'acteurs mondiaux et de spécialistes régionaux, ces derniers détenant une part de marché significative dans des régions géographiques spécifiques ou des segments de tests spécialisés. La consolidation du marché a été portée par la nécessité d'atteindre des économies d'échelle, d'élargir les capacités technologiques et de renforcer la présence sur le marché dans les régions clés. Les entreprises se concentrent de plus en plus sur des stratégies d'intégration verticale, contrôlant divers aspects de la chaîne de valeur, de la recherche et du développement à la commercialisation. L'industrie a également vu émerger des partenariats stratégiques entre les entreprises diagnostiques et les prestataires de soins de santé, visant à développer des solutions diagnostiques intégrées et à améliorer l'accès au marché.

L'Innovation et l'Intégration Déterminent le Succès Futur

Le succès sur le marché des diagnostics ADN dépend de plus en plus de la capacité des entreprises à innover tout en maintenant la rentabilité et l'efficacité opérationnelle. Les acteurs établis doivent se concentrer sur l'avancement technologique continu, notamment dans des domaines tels que l'automatisation, l'intégration de l'intelligence artificielle et les capacités de tests de proximité. La construction de plateformes diagnostiques complètes offrant des solutions intégrées pour de multiples besoins de tests est devenue cruciale pour maintenir le leadership sur le marché. Les entreprises doivent renforcer leur présence directe dans les marchés émergents tout en développant des produits adaptés aux besoins locaux en matière de santé et aux exigences réglementaires. L'établissement de relations solides avec les prestataires de soins de santé, les institutions de recherche et les organismes de réglementation est devenu essentiel pour le succès à long terme.

Pour les concurrents cherchant à gagner des parts de marché, se concentrer sur des segments de marché spécialisés ou des régions géographiques spécifiques offre une stratégie d'entrée viable. Les facteurs de succès comprennent le développement de technologies innovantes répondant aux besoins diagnostiques non satisfaits, la construction de réseaux de distribution efficaces et l'établissement de solides portefeuilles de propriété intellectuelle.

Leaders de l'Industrie des Diagnostics ADN

Agilent Technologies, Inc.

Bio-Rad Laboratories

F. Hoffmann-La-Roche AG

Myriad Genetics

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Janvier 2025 : Myriad Genetics, Inc. a annoncé qu'elle a présenté des recherches innovantes lors de la conférence annuelle de la Société de Médecine Materno-Fœtale (SMFM). L'étude de l'entreprise, intitulée « L'amplification de la fraction fœtale permet un dépistage prénatal précis de l'ADN acellulaire (ADNac) à huit semaines de gestation », a reçu le prestigieux « Prix Mémorial Dru Carlson pour la Meilleure Recherche en Échographie et Génétique » de la SMFM.

- Novembre 2024 : ProPhase Labs, Inc. a dévoilé DNA Complete, Inc., sa filiale en propriété exclusive. DNA Complete introduit un test ADN pionnier directement accessible aux consommateurs, capable de séquencer la quasi-totalité du génome d'un client. Grâce à ce service innovant, les clients obtiennent des informations complètes sur leur santé, leur bien-être et leur lignée ancestrale.

- Mai 2024 : iMeUsWe a annoncé une collaboration avec MapMyGenome pour fournir des services complets de tests ADN, notamment des informations sur la santé génétique, des évaluations du bien-être, des informations sur l'ascendance et des conseils génétiques d'experts.

- Mars 2024 : Nucleus Genomics a lancé son produit complet d'analyse ADN pour rendre les avantages de la médecine personnalisée accessibles à un public plus large. La plateforme Nucleus permet aux utilisateurs d'obtenir des informations complètes sur leurs risques génétiques pour diverses maladies, notamment le diabète de type 2, le cancer du sein et plusieurs autres.

Portée du Rapport sur le Marché Mondial des Diagnostics ADN

Selon la portée du rapport, les diagnostics ADN désignent l'utilisation de tests et de techniques basés sur l'ADN pour identifier les troubles génétiques, les maladies infectieuses et d'autres affections médicales. Ils impliquent l'analyse du matériel génétique d'un individu pour détecter des mutations, des variations ou des agents pathogènes susceptibles de provoquer des maladies. Les diagnostics ADN sont largement utilisés en médecine personnalisée, en oncologie, dans la détection des maladies infectieuses, le dépistage prénatal, l'analyse médico-légale et l'évaluation du risque de maladies héréditaires.

Le marché des diagnostics ADN est segmenté par produit et service, technologie, application, utilisateur final et géographie. Par produit et service, le marché est segmenté en réactifs et kits, instruments, services et logiciels. Par technologie, le marché est segmenté en réaction en chaîne par polymérase, micropuce, hybridation in situ, séquençage, spectrométrie de masse et autres technologies. Par application, le marché est segmenté en diagnostics des maladies infectieuses, tests en oncologie, troubles myogènes, tests prénataux, tests préimplantatoires et autres applications. Par utilisateur final, le marché est segmenté en laboratoires de diagnostic, hôpitaux et cliniques, et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en USD) pour les segments mentionnés ci-dessus.

| Réactifs et Kits |

| Instruments |

| Services et Logiciels |

| Réaction en Chaîne par Polymérase |

| Micropuce |

| Hybridation In Situ |

| Séquençage |

| Spectrométrie de Masse |

| Autres Technologies |

| Diagnostics des Maladies Infectieuses |

| Tests en Oncologie |

| Troubles Myogènes |

| Tests Prénataux |

| Tests Préimplantatoires |

| Autres Applications |

| Laboratoires de Diagnostic |

| Hôpitaux et Cliniques |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit et Service | Réactifs et Kits | |

| Instruments | ||

| Services et Logiciels | ||

| Par Technologie | Réaction en Chaîne par Polymérase | |

| Micropuce | ||

| Hybridation In Situ | ||

| Séquençage | ||

| Spectrométrie de Masse | ||

| Autres Technologies | ||

| Par Applications | Diagnostics des Maladies Infectieuses | |

| Tests en Oncologie | ||

| Troubles Myogènes | ||

| Tests Prénataux | ||

| Tests Préimplantatoires | ||

| Autres Applications | ||

| Par Utilisateur Final | Laboratoires de Diagnostic | |

| Hôpitaux et Cliniques | ||

| Autres Utilisateurs Finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Diagnostics ADN ?

La taille du Marché des Diagnostics ADN devrait atteindre 15,62 milliards USD en 2025 et croître à un TCAC de 9,87 % pour atteindre 23,39 milliards USD d'ici 2030.

Quelle est la taille actuelle du Marché des Diagnostics ADN ?

En 2025, la taille du Marché des Diagnostics ADN devrait atteindre 15,62 milliards USD.

Quelle est la région à la croissance la plus rapide sur le Marché des Diagnostics ADN ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé pendant la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le Marché des Diagnostics ADN ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché des Diagnostics ADN.

Quelles années ce rapport sur le Marché des Diagnostics ADN couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du Marché des Diagnostics ADN était estimée à 14,08 milliards USD. Le rapport couvre la taille historique du Marché des Diagnostics ADN pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché des Diagnostics ADN pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: