Taille et Part du Marché des Diagnostics du Cancer de Nouvelle Génération

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

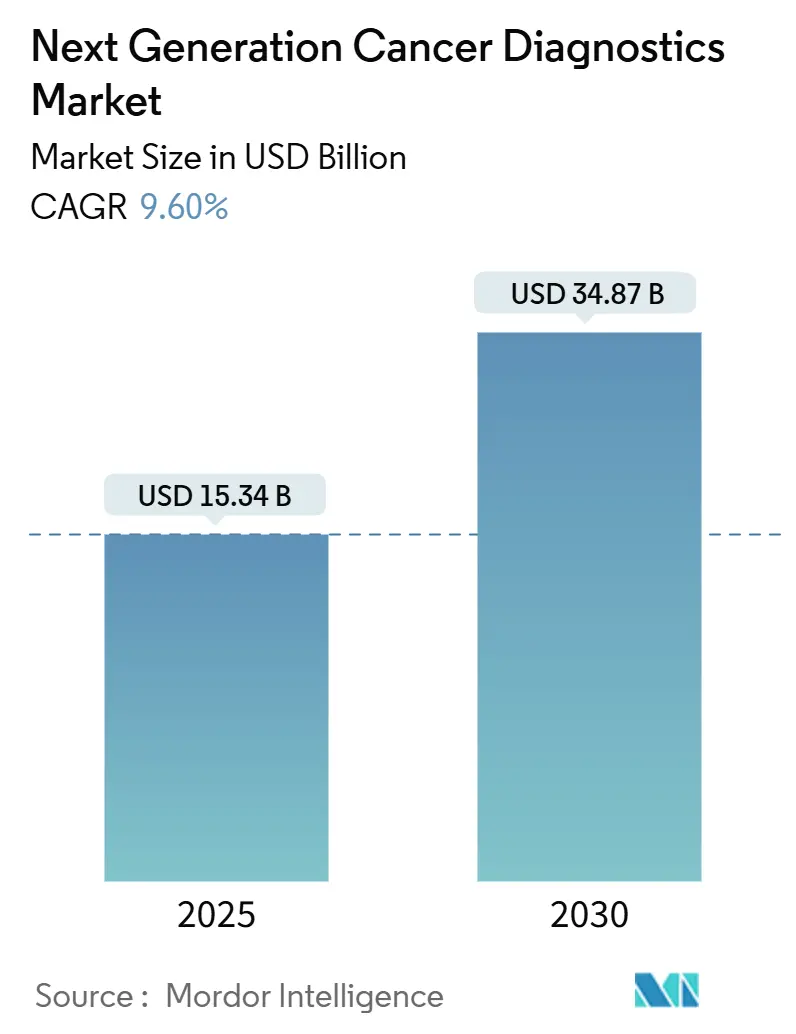

| Taille du Marché (2025) | 15.34 Milliards de dollars |

| Taille du Marché (2030) | 34.87 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.60% CAGR |

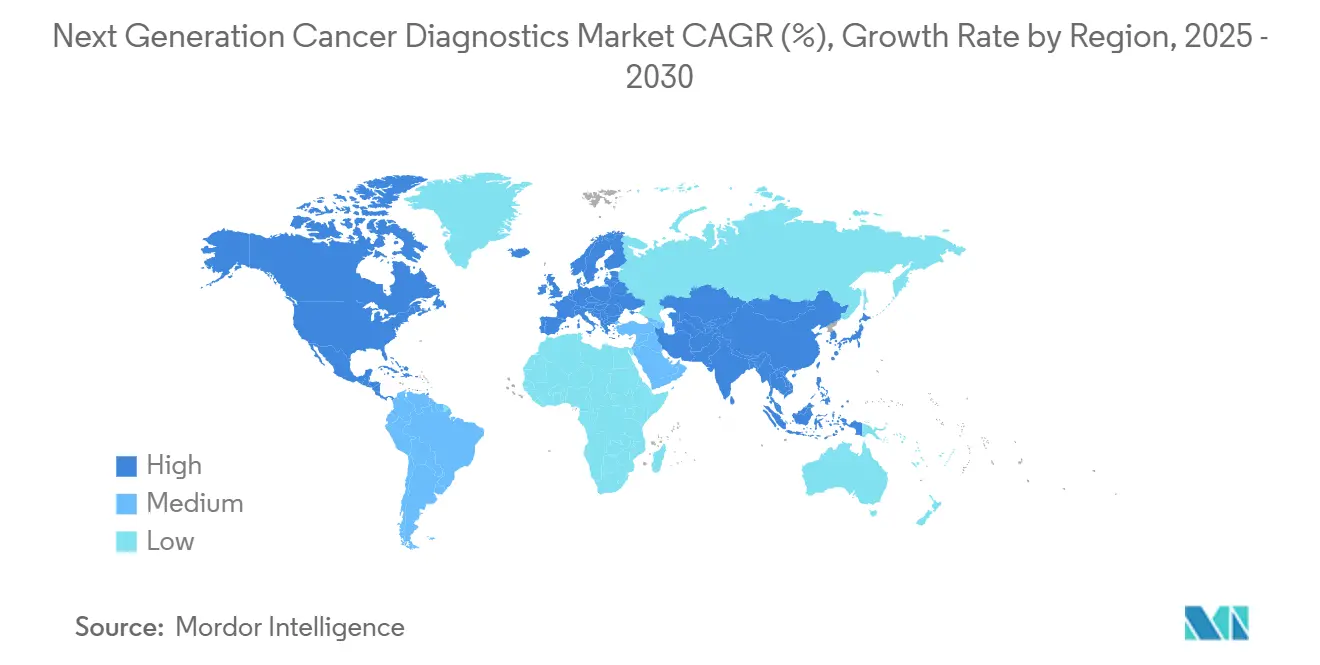

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics du Cancer de Nouvelle Génération par Mordor Intelligence

La taille du marché des diagnostics du cancer de nouvelle génération s'élevait à 15,34 milliards USD en 2024 et devrait atteindre 34,87 milliards USD d'ici 2030, progressant à un CAGR de 9,6 %. La forte baisse des prix des plateformes de séquençage de nouvelle génération (NGS), l'amélioration de la précision analytique et l'élargissement du soutien réglementaire se combinent pour accélérer l'adoption des tests génomiques de routine en oncologie. Les coûts de réactifs ultra-faibles rendent désormais l'analyse du génome entier financièrement viable pour les hôpitaux communautaires, tandis que les algorithmes d'intelligence artificielle (IA) détectent l'ADN tumoral circulant (ctDNA) plusieurs années avant l'apparition des symptômes cliniques, permettant des interventions plus précoces et plus rentables. Les cycles rapides de développement de tests, le co-développement de diagnostics compagnons avec les pipelines pharmaceutiques et la préférence croissante pour les biopsies liquides minimalement invasives reconfigurent les flux de travail cliniques. Les exigences accrues en matière de souveraineté des données stimulent simultanément le déploiement de l'IA sur site, offrant aux fournisseurs régionaux des opportunités stratégiques de se différencier grâce à des fonctionnalités de conformité.

Principaux Enseignements du Rapport

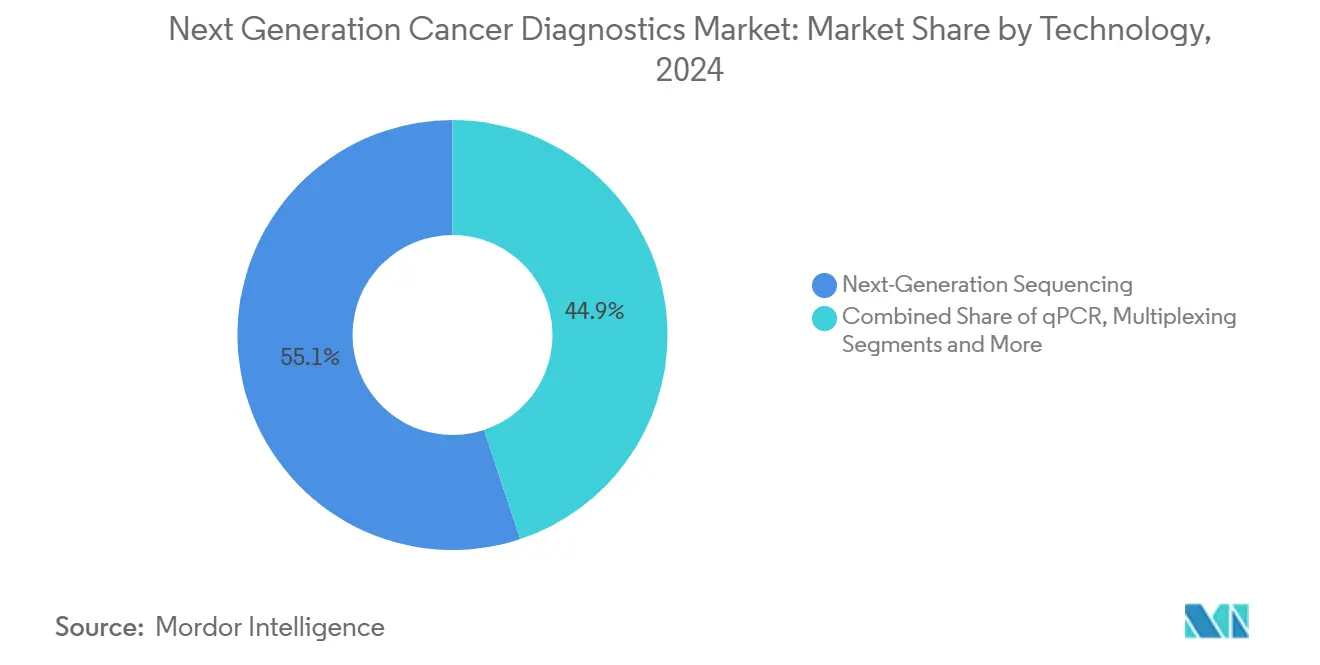

- Par technologie, le séquençage de nouvelle génération représentait 55,1 % de la part du marché des Diagnostics du Cancer de Nouvelle Génération en 2024 ; la biopsie liquide devrait se développer à un CAGR de 14,2 % jusqu'en 2030.

- Par type de cancer, les diagnostics du cancer du poumon étaient en tête avec une part de revenus de 28,3 % en 2024, tandis que les diagnostics du cancer de la prostate devraient croître à un CAGR de 12,1 % jusqu'en 2030.

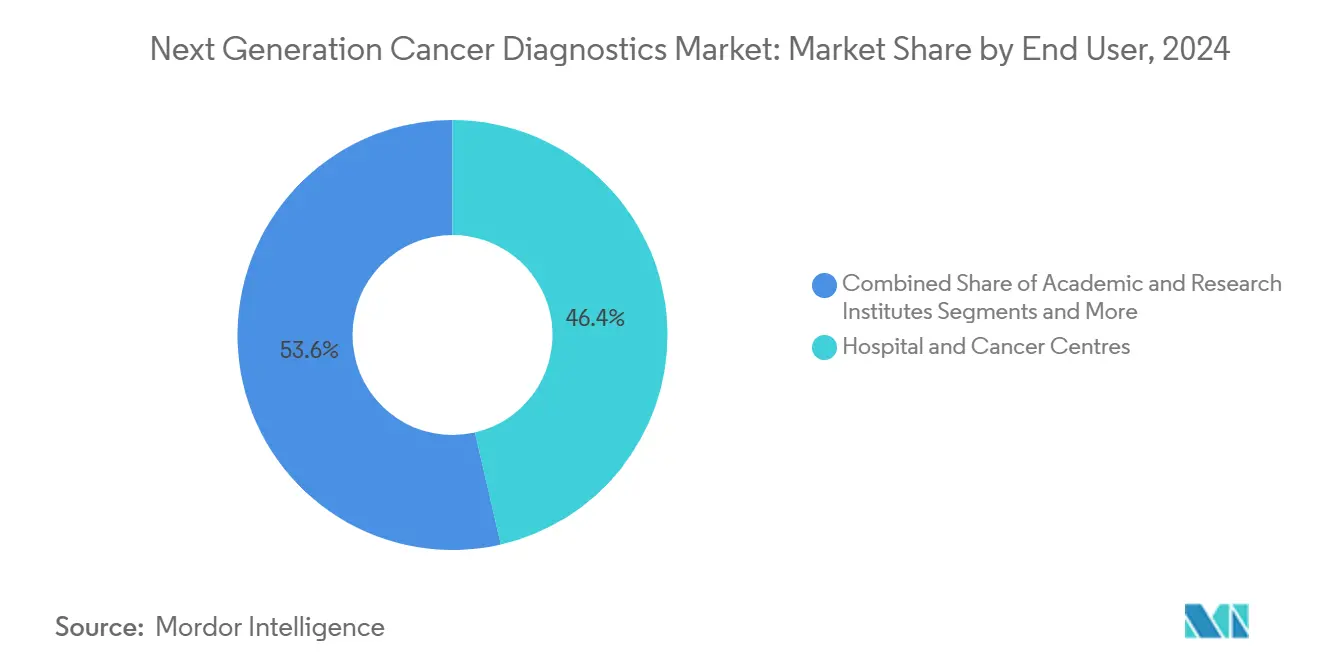

- Par utilisateur final, les hôpitaux et centres de cancérologie détenaient 46,4 % de la taille du marché des Diagnostics du Cancer de Nouvelle Génération en 2024 ; les organisations de recherche sous contrat progressent à un CAGR de 11,3 % durant la même période.

- Par géographie, l'Amérique du Nord représentait 41,7 % de la part du marché des Diagnostics du Cancer de Nouvelle Génération en 2024, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 11,8 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Diagnostics du Cancer de Nouvelle Génération

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse rapide des coûts et gains de précision des plateformes NGS | +2.10% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption accélérée de la biopsie liquide pour la sélection thérapeutique | +1.80% | Mondial, mené par l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement des approbations de diagnostics compagnons pour les médicaments oncologiques ciblés | +1.50% | Leadership réglementaire en Amérique du Nord et dans l'UE, suivi par l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation mondiale de l'incidence du cancer et mandats de dépistage | +1.20% | Mondial, avec l'impact le plus élevé dans les populations vieillissantes (Japon, Europe, Amérique du Nord) | Long terme (≥ 4 ans) |

| Analyses multi-modales alimentées par l'IA permettant la détection précoce | +0.90% | Amérique du Nord et UE en tête, Chine progressant rapidement | Court terme (≤ 2 ans) |

| Kits de microprélèvement à domicile permettant les tests décentralisés | +0.70% | Cœur de l'APAC, débordement vers le MEA, pénétration des marchés ruraux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse Rapide des Coûts et Gains de Précision des Plateformes NGS

Les coûts du séquençage du génome entier ont chuté de 60 % en 2024, ramenant le profilage tumoral de routine à moins de 1 000 USD par patient.[1]Wellcome Sanger Institute, "La génomique devient plus rapide, moins chère et plus précise," sangerinstitute.ac.uk Les systèmes Element AVITI ont réduit les prix de 20 % supplémentaires, rivalisant avec les instruments à plus haut débit d'Illumina tout en améliorant le temps d'exécution à moins de 24 heures. Ces économies permettent aux hôpitaux communautaires d'intégrer les tests génomiques dans les flux de travail oncologiques standard, réduisant les envois d'échantillons et raccourcissant les délais thérapeutiques. Simultanément, l'amélioration de la précision de l'appel de bases réduit les taux de faux négatifs, renforçant la confiance des oncologues dans les décisions de médecine de précision. Les grands réseaux de prestation intégrée développent donc des laboratoires génomiques internes, propulsant le marché des Diagnostics du Cancer de Nouvelle Génération vers une pénétration régionale plus large.

Adoption Accélérée de la Biopsie Liquide pour la Sélection Thérapeutique

La biopsie liquide passe de la détection précoce à l'orientation thérapeutique de première ligne, les dosages ctDNA prédisant la réponse au traitement dans les quatre semaines suivant l'initiation du schéma thérapeutique, contre 8 à 12 semaines pour l'imagerie.[2]Centre de cancérologie Kimmel de l'Université Johns Hopkins, "Un test sanguin IA à 'échec rapide' pourrait orienter les patients atteints de cancer du pancréas loin des thérapies inefficaces," sciencedaily.com L'approche ARTEMIS-DELFI démontre une sensibilité robuste pour le cancer du pancréas, permettant des changements rapides de schéma thérapeutique qui améliorent la survie sans progression. Plusieurs désignations de dispositifs révolutionnaires de la FDA en 2024 ont validé des dosages urinaires et sanguins basés sur l'IA avec des scores d'aire sous la courbe supérieurs à 0,90. Les oncologues rapportent désormais une confiance de 73 % dans les ajustements thérapeutiques guidés par le ctDNA, propulsant la biopsie liquide dans les protocoles de pratique communautaire et élargissant sa part du marché des diagnostics du cancer de nouvelle génération.

Élargissement des Approbations de Diagnostics Compagnons pour les Médicaments Oncologiques Ciblés

La FDA a approuvé 15 nouveaux diagnostics compagnons en 2024, soulignant l'accent mis par le régulateur sur l'association des thérapeutiques avec des dosages génomiques identifiant les sous-groupes de patients à forte réponse.[3]Agence américaine des produits alimentaires et médicamenteux, "Analyse de l'impact réglementaire des tests développés en laboratoire (règle finale)," fda.gov Des plateformes telles que FoundationOne CDx ont élargi leurs indications pour les tumeurs solides, tandis que Guardant360 CDx a ajouté de nouveaux partenariats thérapeutiques, illustrant l'évolution vers des solutions multi-tumorales indépendantes du dosage. L'alignement de l'EMA dans le cadre du Règlement relatif aux dispositifs de diagnostic in vitro (IVDR) a réduit les délais d'approbation européens jusqu'à neuf mois, permettant des lancements simultanés aux États-Unis et dans l'UE. Les promoteurs pharmaceutiques intègrent de plus en plus le développement diagnostique dans les conceptions d'essais de Phase I, créant un avantage concurrentiel croissant pour les entreprises intégrées sur le marché des Diagnostics du Cancer de Nouvelle Génération.

Augmentation Mondiale de l'Incidence du Cancer et Mandats de Dépistage

Les nouveaux diagnostics annuels de cancer devraient atteindre 28,4 millions d'ici 2040, avec la hausse la plus marquée dans les populations vieillissant rapidement d'Asie du Sud-Est. Les gouvernements répondent par des mandats de dépistage plus larges, en pilotant des tests sanguins de détection précoce multi-cancers (MCED) dans le cadre de programmes nationaux. La migration par stade offre des économies convaincantes : le traitement au Stade I coûte en moyenne 50 000 USD contre 300 000 USD au Stade IV. L'Atlas du Génome du Cancer Bharat de l'Inde montre comment la génomique à l'échelle de la population identifie des schémas de mutation spécifiques à une région, adaptant les priorités de dépistage et soutenant l'expansion équitable du marché des diagnostics du cancer de nouvelle génération.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incertitude du remboursement et coût élevé des tests | -1.40% | Mondial, le plus sévère dans les marchés émergents et l'assurance privée américaine | Court terme (≤ 2 ans) |

| Voies réglementaires complexes et fragmentées selon les régions | -0.80% | Mondial, avec l'impact le plus élevé sur les entreprises cherchant des approbations multi-régionales | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données et à la souveraineté génomique | -0.60% | UE et Chine en tête des restrictions, impact modéré en Amérique du Nord | Long terme (≥ 4 ans) |

| Pénurie de talents en bioinformatique et en interprétation des variants | -0.40% | Mondial, le plus aigu dans les marchés émergents et les applications spécialisées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incertitude du Remboursement et Coût Élevé des Tests

De nombreux dosages de biopsie liquide restent en dehors des formulaires des payeurs malgré l'autorisation de la FDA, obligeant les patients à financer eux-mêmes des tests dont le prix est compris entre 3 000 et 6 000 USD. Les décisions de couverture locale de Medicare exigent régulièrement des preuves d'utilité clinique supplémentaires au-delà de l'approbation réglementaire, retardant le remboursement généralisé. La variabilité entre les assureurs privés américains limite davantage l'adoption, tandis que les systèmes à payeur unique en Europe adoptent une évaluation plus rationalisée. À mesure que les contrats oncologiques basés sur la valeur évoluent, les économies de détection précoce de 40 à 60 % pourraient stimuler la réforme du remboursement, mais les frictions intermédiaires freinent la croissance immédiate du marché des Diagnostics du Cancer de Nouvelle Génération.

Voies Réglementaires Complexes et Fragmentées selon les Régions

Malgré la finalisation des règles de la FDA pour les tests développés en laboratoire, des exigences divergentes persistent dans le monde entier. La PMDA japonaise exige fréquemment une validation clinique locale même pour les dosages approuvés aux États-Unis, prolongeant les lancements de 12 à 18 mois. Les efforts d'harmonisation de l'ASEAN sont en cours, mais les délais incohérents entre les États membres prolongent la préparation des dossiers. La complexité de la conformité pèse de manière disproportionnée sur les petits innovateurs, freinant l'intensité concurrentielle et ralentissant le rythme du marché des Diagnostics du Cancer de Nouvelle Génération dans les déploiements multinationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Plateformes NGS Stimulent l'Adoption Clinique

Le NGS a représenté 55,1 % de la part du marché des Diagnostics du Cancer de Nouvelle Génération en 2024, reflétant son rôle de plateforme de référence pour le profilage tumoral complet. La baisse du coût moyen d'exécution et les délais de séquençage en une journée ont abaissé les barrières pour les hôpitaux de niveau intermédiaire, permettant une pénétration plus large. Le leadership du segment est renforcé par une haute parallélisation, qui prend en charge les panels de diagnostics compagnons et de maladie résiduelle minimale (MRD) dans un seul flux de travail.

La biopsie liquide affiche la trajectoire de croissance la plus rapide avec un CAGR de 14,2 % jusqu'en 2030, aidée par le prélèvement non invasif et les capacités de surveillance longitudinale. Les panels ctDNA, les dosages d'exosomes et les analyses de fragmentation améliorées par l'IA fournissent des informations exploitables même lorsque les échantillons de tissu ne sont pas disponibles. Pendant ce temps, les immunodosages qPCR et multiplex conservent leur pertinence dans les milieux communautaires pour les tests à biomarqueur unique en raison des faibles coûts d'instrumentation. Les réseaux de protéines et les puces à ADN continuent de décliner à mesure que la taille du marché des Diagnostics du Cancer de Nouvelle Génération migre vers des méthodologies multi-omiques plus riches, tandis que les séquenceurs à nanopores et à base quantique émergents créent de futurs points d'inflexion concurrentiels.

Par Type de Cancer : Les Diagnostics du Cancer du Poumon Mènent la Part de Marché

Les diagnostics du cancer du poumon ont capturé 28,0 % des revenus de 2024, soutenus par des programmes de dépistage par tomodensitométrie à faible dose bien établis et de multiples thérapies ciblées nécessitant des tests EGFR, ALK et ROS1. Les dosages tissulaires et plasmatiques soutiennent ensemble des cadres de remboursement robustes, renforçant le leadership en volume.

Les diagnostics du cancer de la prostate devraient croître à un CAGR de 12,1 %, alimentés par des classificateurs génomiques qui stratifient les candidats à la surveillance active et guident les traitements ciblant le récepteur aux androgènes. Les segments du cancer du sein et du cancer colorectal maintiennent des contributions stables, avec des dosages compagnons HER2 et KRAS bien établis. Les approbations indépendantes du type de tumeur pour les marqueurs NTRK et MSI brouillent les frontières traditionnelles entre types de cancer, encourageant les panels multi-cancers qui étendent la taille du marché des Diagnostics du Cancer de Nouvelle Génération aux applications de tumeurs rares.

Par Utilisateur Final : Les Hôpitaux Dominent Tandis que les ORC Accélèrent

Les hôpitaux et centres de cancérologie détenaient 46,0 % de la part du marché des Diagnostics du Cancer de Nouvelle Génération en 2024, soutenus par des équipes intégrées de pathologie-oncologie et des ressources en capital pour exploiter des séquenceurs à haut débit. Les comités de tumeurs s'appuient sur des données génomiques sur site pour la planification du traitement le jour même, renforçant l'investissement institutionnel.

Les organisations de recherche sous contrat, cependant, mènent la croissance avec un CAGR de 11,3 %. Les promoteurs pharmaceutiques externalisent la découverte de biomarqueurs, la stratification des patients et le développement de diagnostics compagnons pour les essais cliniques, ajoutant des flux de revenus prévisibles pour les ORC spécialisées. Les centres médicaux universitaires restent des pôles de validation technologique, tandis que les laboratoires de référence comblent les lacunes de capacités pour les cliniques communautaires, assurant une demande diversifiée sur l'ensemble du marché des Diagnostics du Cancer de Nouvelle Génération.

Analyse Géographique

L'Amérique du Nord représentait 41,70 % des revenus de 2024, ancrée par des mécanismes de remboursement sophistiqués et des désignations rapides de dispositifs révolutionnaires par la FDA. Les directives du Réseau National Complet de Cancérologie intègrent systématiquement des dosages génomiques, et la couverture des payeurs pour plusieurs tests CDx approche la parité nationale. Les grands centres académiques stimulent l'adoption précoce des diagnostics à fusion IA, et le financement par capital-risque soutient la prolifération des startups. Cependant, la surveillance des payeurs concernant la gestion de l'utilisation des tests introduit une volatilité à court terme sur le marché des Diagnostics du Cancer de Nouvelle Génération.

L'Europe contribue à une part significative, façonnée par la couverture santé universelle et la conformité croissante à l'IVDR. L'Allemagne et le Royaume-Uni sont à l'avant-garde de l'adoption, tandis que la France et l'Italie élargissent leurs budgets d'oncologie de précision. L'Espace Européen des Données de Santé favorise la recherche génomique transfrontalière, bien que les dispositions strictes du Règlement Général sur la Protection des Données nécessitent un traitement décentralisé des données. Les cadres harmonisés d'évaluation des technologies de santé promettent une entrée sur le marché plus rapide, mais les charges administratives intermédiaires augmentent les coûts. Néanmoins, les projets pilotes de détection précoce multi-cancers au Royaume-Uni et en Espagne présagent une adoption plus large en santé publique, soutenant la visibilité des revenus pour les fournisseurs sur le marché des Diagnostics du Cancer de Nouvelle Génération.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,8 %. L'initiative nationale de génomique de la Chine subventionne le séquençage pour les cancers du poumon, gastriques et hépatiques, développant rapidement la fabrication nationale de tests. Le Japon associe un remboursement avancé à une forte participation au dépistage du cancer, tandis que l'Atlas du Génome du Cancer Bharat de l'Inde révèle des schémas de mutation qui influenceront la conception de panels localisés. Singapour se positionne comme le pôle d'innovation régional, offrant des incitations fiscales et des approbations rationalisées qui attirent les entreprises de diagnostic multinationales. Les profils économiques diversifiés en Asie du Sud-Est nécessitent des stratégies de tarification échelonnées, mais la demande croissante de la classe moyenne et l'élargissement de la couverture d'assurance créent de solides fondements pour le marché des Diagnostics du Cancer de Nouvelle Génération.

Paysage Concurrentiel

Le secteur des Diagnostics du Cancer de Nouvelle Génération reste modérément fragmenté, avec des acteurs de plateformes, des spécialistes de niche et des champions régionaux se disputant des parts. Les grands acteurs établis tirent parti de leur échelle et de leur expertise réglementaire pour naviguer dans les nouvelles normes de tests développés en laboratoire de la FDA qui imposent 1,29 milliard USD de coûts de conformité sur quatre ans. Les entreprises disposant d'une infrastructure de gestion de la qualité et de portefeuilles de dosages pan-cancers sont bien positionnées pour consolider les volumes des laboratoires plus petits confrontés à des obstacles de conformité croissants.

Les acquisitions stratégiques sous-tendent le positionnement concurrentiel. L'achat de iCAD par RadNet pour 60 millions USD a approfondi son pipeline d'imagerie mammaire assistée par IA, tandis que Quest Diagnostics a élargi son partenariat de pathologie numérique avec PathAI pour accélérer l'analyse au niveau des lames. Les dépôts de propriété intellectuelle d'algorithmes IA ont augmenté en 2024-2025, reflétant une course pour sécuriser des modèles propriétaires offrant à la fois rapidité et interprétabilité. Les fournisseurs mettent de plus en plus l'accent sur les fonctionnalités d'IA explicable pour satisfaire les critères d'adoption des cliniciens sur le marché des Diagnostics du Cancer de Nouvelle Génération.

La concurrence sur les espaces vierges émerge autour des modalités décentralisées et au point de soins. Les détecteurs à nanopores améliorés par la technologie quantique promettent une détection de mutations à ultra-faible limite pour les cancers gastro-intestinaux. Des cartouches d'analyse plasmatique portables couplées à des lecteurs basés sur smartphone sont en cours de validation dans les systèmes de santé nationaux, remettant en question les modèles de débit des laboratoires centralisés. À mesure que les paysages de propriété intellectuelle évoluent, la collaboration entre les fabricants de dispositifs, les fournisseurs de réactifs et les fournisseurs d'IA en nuage s'intensifie, reconfigurant la structure à long terme du marché des Diagnostics du Cancer de Nouvelle Génération.

Leaders du Secteur des Diagnostics du Cancer de Nouvelle Génération

Roche Diagnostics

Illumina

Thermo Fisher Scientific

Guardant Health

QIAGEN

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Le Centre National de Recherche sur le Cancer espagnol a présenté un test sanguin piloté par IA détectant les tumeurs précoces avec une précision de 78 % et zéro faux positif.

- Juillet 2025 : L'Institut coréen des sciences des matériaux a dévoilé un nanodisque multifonctionnel permettant le diagnostic simultané du cancer et l'activation immunitaire.

- Mai 2025 : L'Université de Chiba a démontré la capture microfluidique améliorée par microcônes de cellules tumorales circulantes dépassant 90 % d'efficacité.

Portée du Rapport sur le Marché Mondial des Diagnostics du Cancer de Nouvelle Génération

| Séquençage de Nouvelle Génération (NGS) |

| qPCR et Multiplexage |

| Laboratoire sur Puce (LOAC) et Transcriptase Inverse-PCR (RT-PCR) |

| Dosages d'ADN Tumoral Circulant (ctDNA) |

| Réseaux de Protéines |

| Puces à ADN |

| Autres Plateformes Multi-Omiques |

| Cancer du Sein |

| Cancer du Poumon |

| Cancer Colorectal |

| Cancer de la Prostate |

| Autres Cancers |

| Laboratoires de Référence |

| Hôpitaux et Centres de Cancérologie |

| Instituts Académiques et de Recherche |

| Entreprises Pharmaceutiques et Biotechnologiques |

| ORC et Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | Séquençage de Nouvelle Génération (NGS) | |

| qPCR et Multiplexage | ||

| Laboratoire sur Puce (LOAC) et Transcriptase Inverse-PCR (RT-PCR) | ||

| Dosages d'ADN Tumoral Circulant (ctDNA) | ||

| Réseaux de Protéines | ||

| Puces à ADN | ||

| Autres Plateformes Multi-Omiques | ||

| Par Type de Cancer | Cancer du Sein | |

| Cancer du Poumon | ||

| Cancer Colorectal | ||

| Cancer de la Prostate | ||

| Autres Cancers | ||

| Par Utilisateur Final | Laboratoires de Référence | |

| Hôpitaux et Centres de Cancérologie | ||

| Instituts Académiques et de Recherche | ||

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| ORC et Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des Diagnostics du Cancer de Nouvelle Génération en 2025 ?

Le marché est évalué à 15,34 milliards USD en 2024 et est en bonne voie pour maintenir un CAGR de 9,6 %, impliquant une valeur 2025 légèrement supérieure à 16,8 milliards USD selon la trajectoire actuelle.

Quelle technologie mène l'adoption dans les Diagnostics du Cancer de Nouvelle Génération ?

Le séquençage de nouvelle génération reste la technologie de référence, détenant 55,0 % de la part de marché en 2024 grâce à la baisse des coûts et aux délais d'exécution rapides.

Pourquoi la biopsie liquide connaît-elle une croissance si rapide ?

La biopsie liquide offre un prélèvement non invasif, des informations plus rapides sur la réponse thérapeutique et des approbations réglementaires en expansion, soutenant un CAGR de 14,2 % jusqu'en 2030.

Quelle région se développe le plus rapidement dans les diagnostics du cancer de précision ?

L'Asie-Pacifique devrait croître à 11,8 % par an, la Chine, le Japon et l'Inde intensifiant leurs programmes nationaux de génomique et de dépistage.

Comment les réglementations de la FDA sur les tests développés en laboratoire affecteront-elles le marché ?

La règle augmente les coûts de conformité mais standardise également la qualité, favorisant les acteurs bien capitalisés et pouvant potentiellement conduire à une consolidation du secteur au cours des quatre prochaines années.

Comment Novartis défend-il Cosentyx contre les biosimilaires à venir ?

Les stratégies comprennent de nouvelles indications, des améliorations de dispositifs, des plateformes de soutien aux patients et des expansions de fabrication multi-régionales.

Dernière mise à jour de la page le: