子宮頸がん診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.75 十億米ドル |

| 市場規模 (2031) | 8.85 十億米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる子宮頸がん診断市場分析

子宮頸がん診断市場規模は、2025年の63億9,000万USD、2026年の67億5,000万USDから2031年までに88億5,000万USDへと拡大し、2026年から2031年にかけてCAGR 5.58%を記録する見込みです。

世界の子宮頸がん症例の99%以上を引き起こすHPVは、スクリーニングの重要性を浮き彫りにしており、10億人以上の女性がいまだ未検査のままです。高所得国は一次HPVスクリーニングおよび自己採取法の導入を進めている一方、低所得国はより広い人口カバレッジを目指した基本的なスクリーニングインフラの整備に注力しています。この状況は、子宮頸がん診断市場を先進地域における臨床ガイドラインの変化と、新興市場における公衆衛生プログラムの拡大に結びつけています。2027年に米国で義務化される無償の自己採取型高リスクHPV検査は、スクリーニング率の向上と、費用や検査関連の障壁によって以前は受診が困難だった女性へのアクセス改善が期待されています。[1]世界保健機関、「子宮頸がん撲滅イニシアチブ」、世界保健機関、who.int

主要レポートのポイント

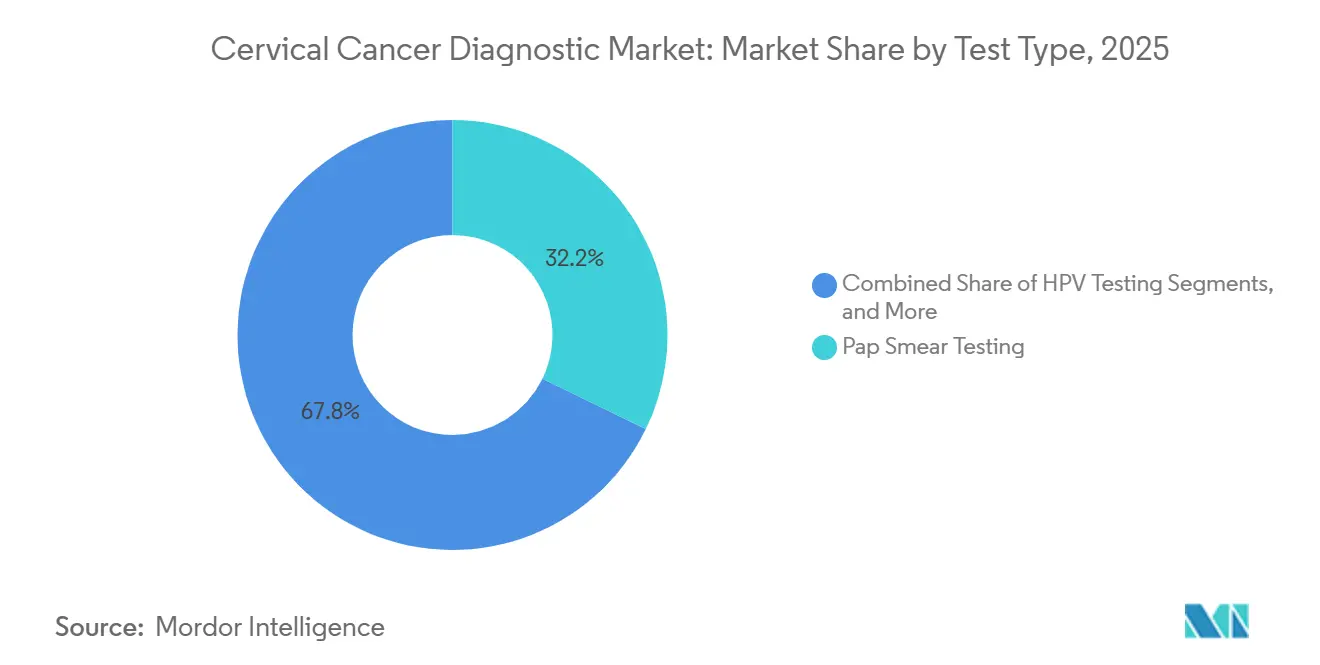

- 検査タイプ別では、パップスメア検査が2025年にトップの地位を占め、HPV検査は2031年にかけてCAGR 6.52%で拡大する見込みです。

- エンドユーザー別では、病院が2025年に子宮頸がん診断市場シェアの38.55%を占め、診断センターは2031年にかけてCAGR 7.89%で成長する見込みです。

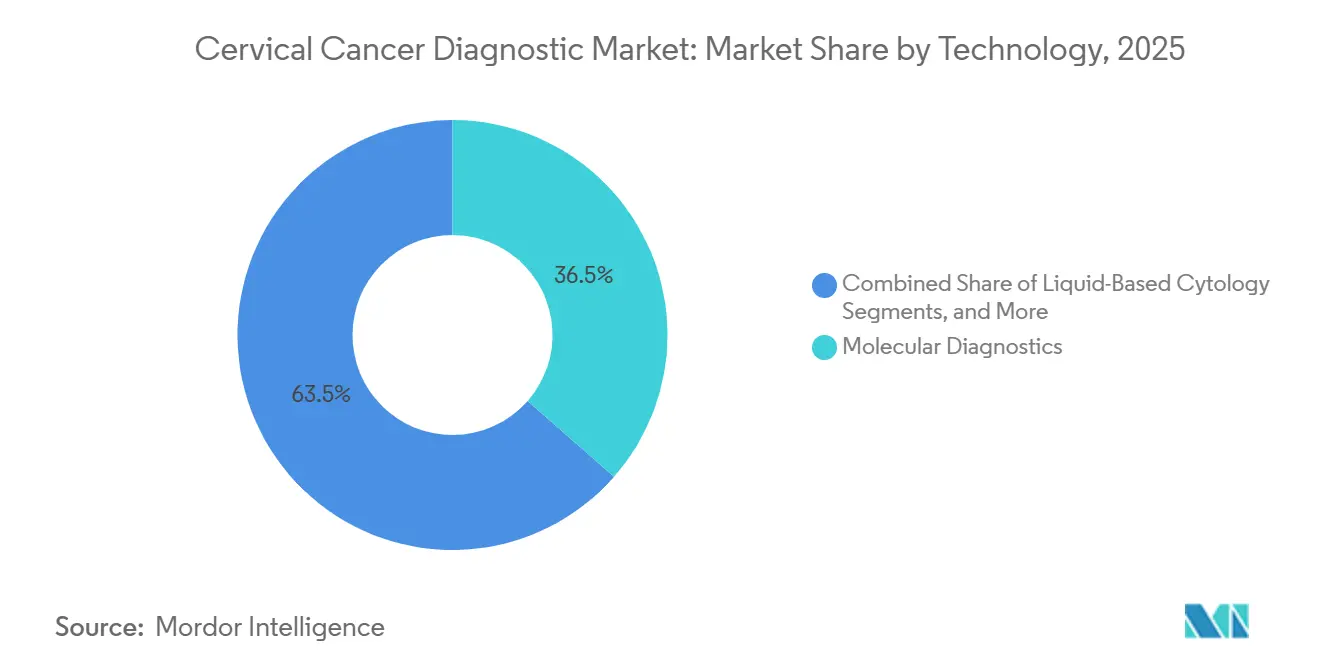

- 技術別では、分子診断が2025年に子宮頸がん診断市場規模の36.45%を占め、液状化細胞診は2031年にかけてCAGR 6.95%で成長する見込みです。

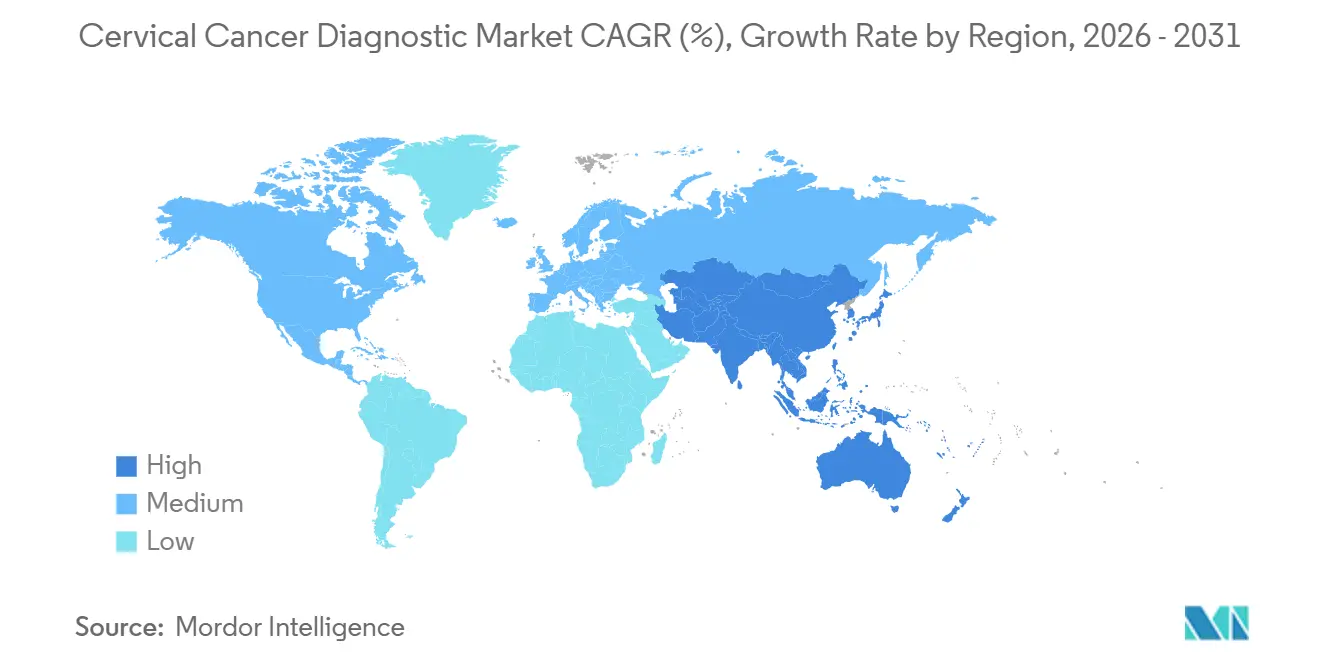

- 地域別では、北米が2025年に市場をリードし、アジア太平洋は2031年にかけてCAGR 7.34%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の子宮頸がん診断市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 子宮頸がん負担の増大とHPV感染の持続 | +1.6% | グローバル | 長期(4年以上) |

| HPV一次スクリーニングおよび自己採取の拡大 | +1.5% | 北米および欧州、アジア太平洋への波及 | 短期(2年以内) |

| AI対応細胞診およびデジタルコルポスコピーのワークフロー自動化 | +1.0% | 北米、欧州、主要アジア太平洋市場 | 中期(2~4年) |

| 政府のスクリーニング義務化と撲滅目標 | +0.9% | アジア太平洋、中東・アフリカ、南米 | 中期(2~4年) |

| 分散型検査室ネットワークによるアクセス拡大 | +0.6% | アジア太平洋、中東・アフリカ、南米農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

子宮頸がん負担の増大とHPV感染の持続

子宮頸がん診断市場は、技術的飽和ではなく、未充足のスクリーニングニーズによって成長しています。HPVは世界の子宮頸がん症例の99%以上の原因であり、あらゆる医療システムにおいてスクリーニングが不可欠です。子宮頸がんによる死亡の90%が低・中所得国で発生しており、スクリーニングへのアクセスは依然として限られ、不均等に分布しています。世界保健機関は、10億人以上の女性が一度もスクリーニングを受けたことがないと指摘しており、組織的なケア以外での初回検査に対する膨大な需要を示しています。ワクチン接種プログラムは将来の負担軽減を目指していますが、感染者および高齢化する人口のモニタリングの必要性から、成人スクリーニングの即時需要を大幅に低下させることはないでしょう。これにより、子宮頸がん診断市場は先進地域と新興地域の双方において、相当な未充足スクリーニングニーズに対応する位置づけとなっています。

HPV一次スクリーニングおよび自己採取の拡大

子宮頸がん診断市場は、規制当局や臨床機関が一次HPV検査および自己採取を支持するにつれ、HPV中心のスクリーニング手法へとシフトしています。2026年2月、HologicはAptima HPVアッセイについてFDA承認を取得し、パップ検査、コテスト、一次HPVスクリーニングへの適用を拡大しました。ASCCPは医療現場におけるAbbott Alinity、BD Onclarity、Roche Cobasの自己採取機能を承認し、コンプライアンスを強化しました。ACOGは2026年4月、30歳から65歳の平均リスク女性に対して3年ごとの高リスクHPV検査を支持し、定期スクリーニング慣行における重要な転換を示しました。[2]Waters Corporation、「Waters社、最も包括的な在宅子宮頸がんスクリーニングツールであるOnclarity HPV自己採取キットおよびFDA承認HPVアッセイのFDA認可を発表」、Waters Corporation、waters.com 2027年に施行される米国の政策により、自己採取検査はほとんどの健康保険プランで全額カバーされることになり、このトレンドをさらに後押しします。自己採取は、クリニックベースのスクリーニングを敬遠していた女性を取り込むことで市場を拡大します。[3]The ASCO Post、「FDAが子宮頸がんスクリーニング用在宅自己採取デバイスを承認」、The ASCO Post、ascopost.com

AI対応細胞診およびデジタルコルポスコピーのワークフロー自動化

子宮頸がん診断市場は、細胞診読影およびコルポスコピーフォローアップにおける人材不足に対応するため、ワークフロー効率化に注力しています。AIを活用したデジタル細胞診および画像支援コルポスコピーは、パイロット段階から日常業務へと移行しつつあります。HologicのGenius Digital Diagnostics Systemは、規制環境におけるAI強化細胞診ワークフローの好例です。自動化により、検査室はより多くのスライドを処理し、読影時間を短縮し、訓練された人材が限られていても一貫性を維持することが可能になります。このセグメントは、既存システムの処理能力を高め、リソースが限られた地域での大規模スクリーニングを支援することで成長が期待されています。

政府のスクリーニング義務化と撲滅目標

政府主導のスクリーニングイニシアチブが、子宮頸がん診断市場に長期的な支援を提供しています。2025年6月、世界保健機関とUnitaidは2年間で5,000万USDを拠出することを約束し、そのうち1,800万USDがアフリカ、アジア太平洋、ラテンアメリカ、カリブ海の18カ国を支援するために割り当てられました。Gaviは2026年から2030年にかけて1億2,000万人以上の女児にHPVワクチンを追加接種する目標を設定し、子宮頸がん撲滅の取り組みを強化しています。これらのイニシアチブはスクリーニングプログラムを国家戦略および国際的な資金調達と連携させ、需要量をより予測可能にします。この連携により、アジア太平洋、アフリカ、ラテンアメリカなどの地域での機器設置、アッセイ計画、チャネル開発が促進され、これまで困難だった地域での市場プレゼンスが強化されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| リソースが制約された環境における低いスクリーニングカバレッジ | -0.8% | 中東・アフリカ、南米、アジア太平洋農村部 | 長期(4年以上) |

| 訓練された細胞検査技師およびコルポスコピスト不足 | -0.6% | グローバル | 中期(2~4年) |

| 償還の格差と高い初期検査コスト | -0.5% | アジア太平洋、中東・アフリカ、南米 | 中期(2~4年) |

| 実際の使用における検体品質と偽陰性リスク | -0.4% | グローバル、北米での短期的関連性 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リソースが制約された環境における低いスクリーニングカバレッジ

リソースが限られた国々では、スクリーニングカバレッジの低さが子宮頸がん診断市場の成長を大幅に限しています。世界保健機関によると、多くの低・中所得国では子宮頸がんスクリーニングを受ける女性が5%未満であり、大幅な改善の必要性が浮き彫りになっています。脆弱な公衆衛生インフラ、一貫性のない紹介経路、財政的制約、都市部以外でのアクセス制限といった基本的な課題が依然として存在します。資金があっても、持続可能な全国的カバレッジの達成は、検査室ネットワーク、登録システム、人材育成、フォローアップシステムの構築を必要とする段階的なプロセスです。その結果、これらの地域の市場は不均等に成長し、プレミアム都市需要をターゲットとする企業よりも、段階的な公共プログラムや実用的なアクセスモデルに適応できるサプライヤーが有利となります。

訓練された細胞検査技師およびコルポスコピスト不足

子宮頸がん診断市場は、検査需要が確立された地域においても、訓練された細胞検査技師およびコルポスコピストの不足という課題に直面しています。高所得市場では専門家の高齢化が進む一方、低所得システムでは陽性スクリーニング後のフォローアップスタッフが不足しています。これにより、検査室のターンアラウンドタイムが遅延し、初回スクリーニングから確定診断までの患者脱落率が高まります。人材不足はまた、労働集約度を低減するデジタルおよびAI駆動プラットフォームへの需要を促進し、市場を自動化された高付加価値のワークフローソリューションへと向かわせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:HPV検査プロトコルがスクリーニング体制を再定義

HPV検査は子宮頸がん診断市場において最も成長の速い検査タイプであり、2026年から2031年にかけてCAGR 6.52%が予測されています。パップスメア検査は、組織的スクリーニングシステムおよびコテストワークフローにおける確立された役割から、2025年に検査タイプの中で最大のポジションを占めました。HologicのAptima HPVアッセイに対する2026年2月のFDA承認は、主要なスクリーニングアプローチ全体にわたる同社のカバレッジを拡大することで、HPV主導の一次スクリーニングへのシフトを強化しました。2026年4月のACOGによる患者自己採取型高リスクHPV検査の支持と、WatersによるBD Onclarity HPV自己採取キットのFDA認可は、アクセスしやすい検体採取方法への移行をさらに後押ししました。

HPV検査の成長は、単に古いモダリティの置き換えによるものではありません。子宮頸がん症例の約60%は、スクリーニング不足または未受診の個人に発生しており、新しいアクセスモデルが検査対象人口を拡大する可能性を示しています。2027年に施行されるHRSAガイドライン更新は、認された自己採取検査が米国のほとんどのプランでコストシェアリングなしでカバーされることを保証することで、このシフトを支援します。コルポスコピー、子宮頸部生検、子宮頸管内掻爬は引き続き重要なフォローアップツールであり、その件数はHPV主導スクリーニングからの異常所見に連動しています。バイオマーカーベースのトリアージツールは、HPV陽性結果後のリスク層別化の改善を求める医療提供者の間で重要性を増しており、大量スクリーニング検査と高付加価値の確定的経路のバランスを取っています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:病院が需要量を支え、診断センターが加速

病院は2025年に子宮頸がん診断市場シェアの38.55%を占め、一貫した検査需要を促進する全国スクリーニングプログラム、婦人科サービス、腫瘍科紹介ネットワークにおける役割を反映しています。集型病院検査室は大量のHPVおよび細胞診を処理し、アッセイサプライヤーに安定した機会を提供しています。診断センターは最も成長の速いエンドユーザーグループであり、患者がより迅速なアクセスと低コストを優先する都市市場における専門プライベート検査チェーンの台頭に牽引され、2031年にかけてCAGR 7.89%で拡大する見込みです。

診断センターは、合理化されたワークフローにより大量処理が可能で、定期スクリーニングにおける病院ベースの検査と効果的に競合しています。専門クリニックは、中核的な女性スクリーニング人口への近接性と、2026年のACOG更新後の医師採取および自己採取経路の双方を案内する能力から、引き続き重要な役割を果たしています。がん・放射線治療センターは、異常スクリーニング紹介後の下流診断需要から恩恵を受けています。在宅ケア環境は商業的には初期段階にあるものの、医師採取検体との96%の一致率を示したTeal Wandの米国認可により信頼性が高まりました。この多様化により、子宮頸がん診断市場は従来の病院チャネルを超えて広がっています。

技術別:分子診断がシェアをリード、AIを活用した細胞診が長期的な軌跡を再形成

分子診断は2025年に子宮頸がん診断市場をシェア36.45%でリードし、北米、欧州、高所得アジア太平洋市場における一次スクリーニングおよびコテストプロトコルでのHPV DNAおよびmRNAアッセイの広範な使用に牽引されました。これらのアッセイは高い感度を提供し、進化するガイドラインと整合しています。2031年にかけて最も成長の速い技術セグメントである液状化細胞診は、よりクリーンな検体処理をサポートし、分子検査ワークフローとシームレスに統合されます。

デジタル細胞診およびAI支援イメージングは、専門家チームを拡大せずに生産性向上を求める検査室の間で普及が進んでおり、規模とターンアラウンドタイムに影響を与える人材不足に対応しています。HologicのGenius Digital Diagnostics Systemは、AI強化細胞診導入の注目すべき事例です。免疫組織化学およびバイオマーカー検査は、特にHPV陽性結果後の強化トリアージにおいて、専門紹介環境で重要な役割を果たしています。この進化により、単一技術への依存が低減し、スクリーニング、トリアージ、フォローアッププロセスを結ぶ統合ワークフローが促進されます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、北米は高度な検査室インフラ、厳格なガイドライン遵守、充実した償還支援により地域市場をリードしました。自己採取型高リスクHPV検査のコストシェアリングなしのカバレッジを導入する2027年の米国政策更新は、財政的・アクセス上の障壁に対処することで参加率の向上が期待されています。2025年および2026年のTeal Wand、HologicのAptima HPVアッセイの一次スクリーニング向け承認、BDのOnclarity HPV自己採取キットの在宅使用向け承認を含む主要な承認が、地域のポジションをさらに強化しました。カナダは集中型の州スクリーニングシステムを通じて前進しており、メキシコは従来のパップ主導の公的医療モデルを超えたHPV経路のより広い採用を模索しています。

欧州は国ごとに政策のタイミングと技術採用の多様性を示しています。英国による一次HPV検査の早期採用は、同様の移行を検討する他国のベンチマークを設定しました。ドイツ、フランス、イタリアはコテスト体制を進め、HPVファーストプロトコルへの移行のコスト効率を評価しています。TruScreenの2026年のルーマニアおよびイタリアへの拡大は、これらの地域が従来のスクリーニング方法から移行するにつれ、南欧および東欧における商業的関心の高まりを示しています。

アジア太平洋地域は子宮頸がん診断において最も成長の速い市場であり、2031年にかけてCAGR 7.34%が予測されています。この成長は、大きなターゲット人口、撲滅目標への政府の関心の高まり、都市部における民間診断投資の増加によって牽引されています。中国は公的医療保険の償還のもと、11省にわたってTruScreen AIによる子宮頸がんスクリーニングデバイスを展開し、実用的なスクリーニングツールのスケーラビリティを示しています。マレーシアの2026年における3年間のEPICC子宮頸がん撲滅プログラムの開始は、登録システムの強化、能力構築、公平なスクリーニングアクセスへの強いコミットメントを反映しています。

競合環境

子宮頸がん診断市場では、Hologic、Roche、Waters Corporation、Abbott、QIAGENなどの主要プレイヤーが分子HPVアッセイセグメントを支配しています。一方、大手企業はポートフォリオを拡大し、アッセイを自己採取ツールおよびデジタルワークフローシステムと統合しています。他方、DYSIS Medical、Guided Therapeutics、TruScreen、Femasysなどの中小企業は、特定の技術に特化し、リソースが限られた環境に対応するか、より狭い臨床用途をターゲットとすることでニッチを確立しています。このダイナミクスにより、市場は大量アッセイプラットフォームを中心に維持されながらも、アクセス、イメージング、トリアージなどの分野での専門的な競争が可能となっています。

重要な動きとして、BlackstoneとTPGは2026年4月にHologic, Inc.を1株あたり最大79USDの現金(条件付き価値権を含む)で買収しました。この買収は、主要な子宮頸がんスクリーニングプラットフォームを民間の手に移行させるという点で極めて重要であり、償還に裏付けられた診断薬への需要の高まりと時を同じくしています。Watersは2026年4月、FDAによるBD Onclarity HPV自己採取キットの認可を受け、在宅使用向けの拡張遺伝子型判定承認を取得したことで注目を集めました。一方、Hologicは2026年2月のAptima承認により地位を強化し、ガイドラインで推奨される3つのスクリーニング方法すべてに承認された唯一のmRNAベースアッセイとなりました。

今後、子宮頸がん診断市場は進化を続け、次の競争の波は標準的なアッセイ化学だけでなく、自己採取インフラ、AI強化コルポスコピー、バイオマーカー駆動トリアージを中心に展開する可能性が高いです。分散型検体採取と輸送の重要性は、特に在宅および遠隔経路において、信頼性の高い物流、検査室接続性、結果通知の必要性によって強調されています。AI駆動イメージングソリューションは、スクリーニングの規模とフォローアップの質の双方に影響を与える人材課題に効果的に対処することで普及が進んでいます。さらに、HPV陽性患者の初回検査後の管理戦略の精緻化を求める医療提供者の間で、トリアージ向けのp16およびKi-67などのバイオマーカーツールへの注目が高まっています。

子宮頸がん診断業界のリーダー企業

Abbott Laboratories

Becton, Dickinson and Company

F. Hoffmann-La Roche Ltd

Hologic, Inc.

QIAGEN N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Waters Corporationは、BD Onclarity HPV自己採取キットのFDA認可と、在宅使用向けBD Onclarity HPVアッセイの承認を取得し、主要保険プランのもとで6種の個別および3種のプールされたHPV遺伝子型をカバーしました。

- 2026年4月:BlackstoneとTPGは、2026年2月の株主承認を経て、条件付き価値権を含む1株あたり最大79USDの現金でHologic, Inc.の買収を完了しました。

- 2026年4月:ACOGは子宮頸がんスクリーニングガイドラインを更新し、米国における未受診者問題に対処するため、30歳から65歳の平均リスク女性に対して3年ごとの自己採取型高リスクHPV検査を支持しました。

- 2026年2月:65万人以上の女性を対象とした研究に裏付けられたHologicのAptima HPVアッセイが、医師採取による一次HPVスクリーニングのFDA承認を取得し、ガイドラインで推奨されるすべての方法に承認された唯一のmRNAベースアッセイとなりました。

- 2026年2月:TruScreenはウズベキスタンで8台のAI対応子宮頸がんスクリーニングデバイスと8,280個の使い捨てセンサーの初の販売契約を締結し、中央アジア全域で1,200万人以上の女性へのリーチを拡大しました。

- 2025年9月:AbbottのAlinity m HR HPVアッセイが高リスクHPV一次スクリーニングのFDA PMA承認を取得し、医療現場での自己採取に承認されたプラットフォームとしてRoche CobasおよびBD Onclarityに加わりました。

世界の子宮頸がん診断市場レポートの範囲

本レポートの範囲として、子宮頸がんとは、子宮の下部で膣につながる狭い部分である子宮頸部における異常細胞の制御不能な増殖です。主に持続的な高リスクヒトパピローマウイルス(HPV)感染によって引き起こされます。

子宮頸がん診断市場は、検査タイプ、エンドユーザー、技術、地域によってセグメント化されています。検査タイプ別では、市場はパップスメア検査、HPV検査、コルポスコピー、子宮頸部生検および子宮頸管内掻爬、その他の診断検査を含みます。エンドユーザー別では、市場は病院、専門クリニック、診断センター、がん・放射線治療センター、在宅ケア環境にセグメント化されています。技術別では、市場は液状化細胞診、分子診断、デジタル細胞診およびAI支援イメージング、免疫組織化学およびバイオマーカー検査にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。本レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。本レポートは上記セグメントの金額(USD)ベースの市場規模と予測を提供しています。

| パップスメア検査 |

| HPV検査 |

| コルポスコピー |

| 子宮頸部生検および子宮頸管内掻爬 |

| その他の診断検査 |

| 病院 |

| 専門クリニック |

| 診断センター |

| がん・放射線治療センター |

| 在宅ケア環境 |

| 液状化細胞診 |

| 分子診断 |

| デジタル細胞診およびAI支援イメージング |

| 免疫組織化学およびバイオマーカー検査 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 検査タイプ別 | パップスメア検査 | |

| HPV検査 | ||

| コルポスコピー | ||

| 子宮頸部生検および子宮頸管内掻爬 | ||

| その他の診断検査 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 診断センター | ||

| がん・放射線治療センター | ||

| 在宅ケア環境 | ||

| 技術別 | 液状化細胞診 | |

| 分子診断 | ||

| デジタル細胞診およびAI支援イメージング | ||

| 免疫組織化学およびバイオマーカー検査 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要質問

2026年における子宮頸がん診断市場の現在の価値はいくらですか?

子宮頸がん診断市場は2026年に67億5,000万USDであり、CAGR 5.58%で2031年までに88億5,000万USDに達する見込みです。

子宮頸がん診断において最も成長の速い検査カテゴリーはどれですか?

HPV検査は最も成長の速い検査タイプであり、ガイドラインの変更と自己採取の採用に支えられ、2026年から2031年にかけてCAGR 6.52%が予測されています。

子宮頸がんスクリーニングにおいて自己採取が重要になっている理由は何ですか?

自己採取はコストと検査関連の障壁を低減し、承認された自己採取型高リスクHPV検査に対する米国のコストシェアリングなしのカバレッジが2027年に開始される予定であり、アクセスと参加率の向上が期待されています。

子宮頸がん診断製品の需要をリードするエンドユーザーグループはどれですか?

病院は全国スクリーニングプログラム、婦人科サービス、腫瘍科紹介の中核を担うことから、2025年に38.55%のシェアでリードしました。

2031年にかけて最も成長が期待される地域はどこですか?

アジア太平洋は、公衆衛生へのコミットメント、民間診断投資の増加、プログラムの広範な展開に支えられ、CAGR 7.34%で最も速く成長する見込みです。

子宮頸がん診断のより速い成長を制限する主な要因は何ですか?

最大の障壁は、リソースが制約された環境における低いスクリーニングカバレッジ、訓練された細胞検査技師およびコルポスコピストの不足、不均等な償還、実際の自己採取使用における検体品質への懸念です。

最終更新日: