Taille et parts du marché de la dysplasie cervicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.82 Milliards de dollars |

| Taille du Marché (2031) | 1.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

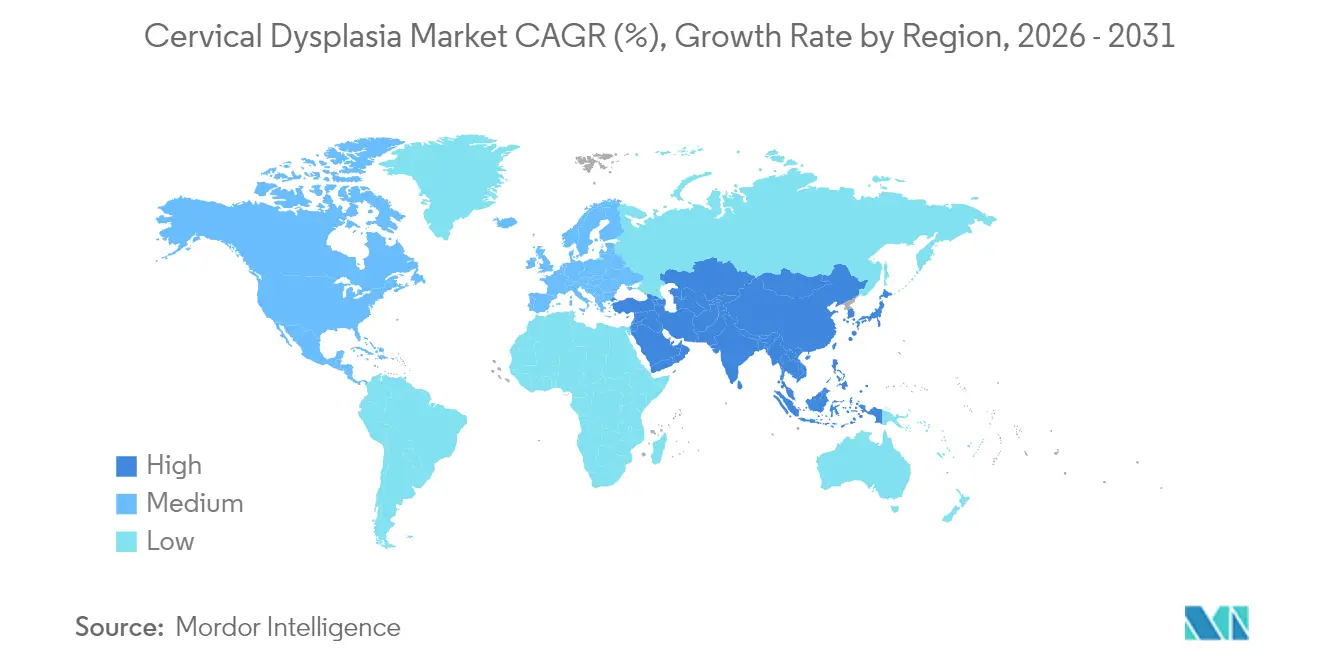

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

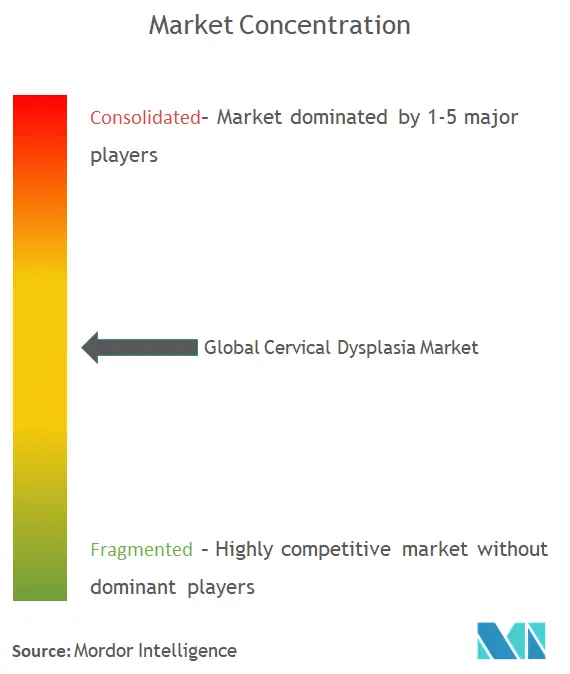

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la dysplasie cervicale par Mordor Intelligence

La taille du marché de la dysplasie cervicale en 2026 est estimée à 0,82 milliard USD, en progression par rapport à la valeur de 2025 de 0,77 milliard USD, avec des projections pour 2031 indiquant 1,14 milliard USD, croissant à un TCAC de 6,78 % sur la période 2026-2031. La croissance est soutenue par la prévalence croissante du papillomavirus humain (VPH), l'adoption rapide du diagnostic moléculaire et le déploiement de programmes de dépistage financés par les gouvernements, alignés sur les objectifs d'élimination 90-70-90 de l'Organisation mondiale de la Santé[1]Source : Organisation panaméricaine de la Santé, "Le dépistage du VPH et le vaccin à dose unique sont essentiels pour lutter contre le cancer du col de l'utérus dans les Amériques, selon un rapport de l'OPS," Organisation panaméricaine de la Santé, paho.org . L'Amérique du Nord a maintenu la première position régionale en 2024, reflétant l'adoption précoce des technologies et des structures de remboursement favorables, tandis que l'Asie-Pacifique s'est imposée comme la zone à la croissance la plus rapide grâce à l'élargissement de l'accès aux soins de santé et aux initiatives de dépistage parrainées par les employeurs. Les diagnostics ont continué à dominer le chiffre d'affaires global, soutenus par les approbations de la FDA pour les tests VPH par auto-prélèvement et la cytologie numérique assistée par intelligence artificielle, qui réduisent le temps d'interprétation et améliorent la précision. Par ailleurs, les dispositifs d'ablation thermique portables à visite unique et les tests ADN de diagnostic rapide à faible coût ouvrent de nouvelles opportunités dans les pays à revenu faible et intermédiaire, où la disponibilité des infrastructures reste un écart critique.

Principaux enseignements du rapport

- Par type de produit, les diagnostics ont représenté 66,65 % des parts du marché de la dysplasie cervicale en 2025, tandis que les thérapeutiques devraient progresser à un TCAC de 7,62 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont détenu 46,05 % des parts de chiffre d'affaires en 2025 ; les centres spécialisés en gynécologie enregistrent le TCAC attendu le plus élevé à 8,02 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 34,25 % du marché mondial de la dysplasie cervicale en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 8,74 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la dysplasie cervicale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du VPH et couverture vaccinale sous-optimale | +2.1% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Expansion des directives de dépistage financées par les gouvernements | +1.8% | Amérique du Nord, Europe, avec répercussions sur les marchés émergents | Long terme (≥ 4 ans) |

| Adoption rapide du diagnostic moléculaire (ADN du VPH, cytologie en milieu liquide) | +1.5% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Programmes portables d'ablation thermique à visite unique de type « dépistage et traitement » | +0.9% | Régions à revenu faible et intermédiaire, Afrique subsaharienne, Asie rurale | Moyen terme (2 à 4 ans) |

| Plateformes de triage par imagerie cervicale assistées par intelligence artificielle | +0.6% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Programmes de dépistage de la santé féminine parrainés par les employeurs en Asie-Pacifique | +0.3% | Cœur de l'Asie-Pacifique, Japon, Singapour, Malaisie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du VPH et couverture vaccinale sous-optimale

De récentes méta-analyses épidémiologiques portant sur 2,7 millions de femmes en Chine ont rapporté une infection au VPH de 17,70 %, tandis que la Slovaquie a documenté une prévalence de 21,59 % dans le cadre de son programme national[2]Source : Mingxia Li et al., « Prévalence de l'infection au VPH chez les femmes chinoises », BMC Medicine, bmcmed.biomedcentral.com . Malgré une efficacité vaccinale robuste, seulement 48 % des pays éligibles ont déployé la vaccination contre le VPH. La décision du Canada de passer à un calendrier à dose unique vise à accélérer l'adoption face à un risque d'infection à vie de 75 % chez les populations non vaccinées canada.ca. La transmission persistante chez les femmes de moins de 21 ans et de plus de 61 ans maintient l'incidence des lésions et alimente la croissance du marché de la dysplasie cervicale.

Expansion des directives de dépistage financées par les gouvernements

Le Service national de santé du Royaume-Uni a achevé le déploiement du dépistage primaire du VPH en 2019 et continue d'enregistrer une amélioration de la détection à des stades plus précoces. Un récent partenariat de l'Organisation panaméricaine de la Santé avec des agences espagnoles vise à accélérer les efforts d'élimination en Amérique latine, où plus de 78 000 cas surviennent encore chaque année. L'adoption par le Bangladesh du système de suivi DHIS2 a déjà permis d'enregistrer plus de 4,6 millions de femmes, illustrant le rôle des plateformes numériques dans l'élargissement de la couverture.

Adoption rapide du diagnostic moléculaire

L'autorisation de la FDA pour les tests VPH par auto-prélèvement pour les systèmes Roche cobas et BD Onclarity permet aux patientes de fournir des échantillons vaginaux dans des établissements de soins sans prélèvement par un clinicien, élargissant ainsi la portée tout en préservant la précision. Le test ARNm E6/E7 QuantiVirus de DiaCarta améliore la spécificité en identifiant l'expression active des oncogènes, réduisant ainsi les colposcopies inutiles. L'alliance de BD avec Techcyte intègre des algorithmes d'intelligence artificielle à l'imagerie de lames entières, permettant aux pathologistes de trier les cas à haut risque plus efficacement et d'atténuer les pénuries de personnel.

Programmes portables d'ablation thermique à visite unique de type « dépistage et traitement »

Un essai randomisé portant sur 3 124 femmes en Zambie a révélé que l'ablation thermique portable n'était pas inférieure à la cryothérapie ni à la procédure d'excision électrochirurgicale à l'anse, offrant des taux de guérison de 74,0 % tout en évitant les besoins en réfrigération au CO₂. L'Institut national du cancer des États-Unis soutient désormais le développement de dispositifs alimentés par batterie dont le prix est adapté au déploiement dans les pays à revenu faible et intermédiaire, dans le but de réduire les pertes de suivi qui dépassent souvent 30 % lorsque le traitement nécessite plusieurs visites.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Insuffisance des infrastructures de santé dans les pays à revenu faible et intermédiaire | -1.4% | Afrique subsaharienne, Asie rurale, Amérique latine | Long terme (≥ 4 ans) |

| Coût en capital élevé des plateformes de diagnostic de nouvelle génération | -0.8% | Mondial, avec l'impact le plus élevé sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en réfrigérant CO₂ limitant l'adoption de la cryothérapie | -0.5% | Régions à revenu faible et intermédiaire, zones éloignées avec contraintes de chaîne d'approvisionnement | Moyen terme (2 à 4 ans) |

| Risque de contentieux lié au surtraitement entraînant des directives conservatrices | -0.3% | Amérique du Nord, Europe, marchés développés dotés de cadres juridiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Insuffisance des infrastructures de santé dans les pays à revenu faible et intermédiaire

Une évaluation nationale des établissements au Népal a montré une préparation au dépistage cervical de 59,1 %, les cliniques rurales étant nettement en retard. Aux Philippines, l'inspection visuelle à l'acide acétique n'a pas permis de détecter 28 femmes positives au VPH lors d'un audit communautaire, soulignant les lacunes diagnostiques joghr.org. Des revues systématiques révèlent que les femmes handicapées ont 35 % moins de chances d'être dépistées, aggravant les inégalités. Ces obstacles limitent l'adoption des diagnostics et des thérapeutiques, freinant la dynamique du marché de la dysplasie cervicale dans les régions à forte charge de morbidité.

Coût en capital élevé des plateformes de diagnostic de nouvelle génération

La cytologie numérique assistée par intelligence artificielle exige des investissements dans des scanners de lames, des serveurs et la formation du personnel. Les laboratoires de taille plus modeste hésitent lorsque les coûts des dispositifs peuvent dépasser 200 000 USD, retardant l'adoption en dehors des centres de premier rang. Le prototype d'ADN du VPH à faible coût de l'Université Rice, ciblant un matériel à 500 USD et des cartouches à moins de 5 USD, démontre une voie viable vers l'accessibilité financière et pourrait atténuer ce goulot d'étranglement en capital.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les diagnostics ancrent le leadership du marché

Les diagnostics ont représenté 66,65 % des parts du marché de la dysplasie cervicale en 2025, reflétant le pivot clinique vers les tests ADN du VPH à haute sensibilité et la colposcopie à imagerie améliorée. Le segment devrait se développer régulièrement grâce aux flux de travail assistés par intelligence artificielle qui réduisent de moitié le temps de révision des lames et diminuent les faux négatifs.

Les thérapeutiques, bien que plus modestes aujourd'hui, affichent la croissance la plus rapide avec un TCAC prévu de 7,62 % jusqu'en 2031. Les outils d'ablation thermique portables et les agents de thérapie photodynamique de nouvelle génération sont appelés à remodeler le traitement ambulatoire, réduisant la dépendance aux blocs opératoires et à l'anesthésie. Les preuves continues de non-infériorité par rapport à la procédure d'excision électrochirurgicale à l'anse traditionnelle ont encouragé les ministères de la Santé du Kenya et de la Zambie à acquérir plus de 1 500 dispositifs portables en 2024. À mesure que ces programmes arrivent à maturité, la part des thérapeutiques sur le marché de la dysplasie cervicale devrait s'élargir, bien que les discussions sur le remboursement restent cruciales pour une pénétration durable.

Par utilisateur final : les centres spécialisés captent la dynamique de croissance

Les hôpitaux et cliniques ont conservé 46,05 % des parts du marché de la dysplasie cervicale en 2025, soutenus par des infrastructures intégrées pour le dépistage, le diagnostic et l'excision ambulatoire. Ces établissements disposent généralement de salles de colposcopie avancées et bénéficient de voies de remboursement directes pour le génotypage du VPH. Cependant, les centres spécialisés en gynécologie devraient enregistrer un TCAC de 8,02 %, le plus élevé parmi les catégories d'utilisateurs finaux, porté par la préférence des patientes pour des soins ciblés et des délais d'attente plus courts.

La taille du marché de la dysplasie cervicale captée par les centres spécialisés devrait augmenter parallèlement aux programmes parrainés par les employeurs au Japon, à Singapour et en Malaisie, qui orientent les femmes vers des centres d'excellence. Des programmes pilotes d'auto-prélèvement associant des tests VPH à des consultations de télémédecine ont également pris racine en Australie, renforçant une approche centrée sur le consommateur. À mesure que ces modèles se multiplient, les laboratoires de diagnostic pourraient former des alliances stratégiques avec des cliniques spécialisées pour sécuriser des volumes d'échantillons stables et soutenir des déploiements évolutifs d'intelligence artificielle en nuage.

Analyse géographique

L'Amérique du Nord a représenté 34,25 % des parts du marché mondial de la dysplasie cervicale en 2025, soutenue par la couverture Medicare pour le test de Papanicolaou tous les 24 mois et le co-test VPH tous les cinq ans chez les femmes éligibles. De multiples autorisations de la FDA pour le prélèvement par auto-collecte et la cytologie assistée par intelligence artificielle consolident davantage le leadership de la région. La forte densité de spécialistes permet une colposcopie le jour même dans de nombreux centres urbains, ce qui se traduit par des taux d'achèvement du traitement plus élevés et soutient la résilience du marché.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un TCAC prévu de 8,74 % jusqu'en 2031, porté par de larges populations susceptibles et l'expansion du financement de la santé publique. La prévalence du VPH de 17,70 % en Chine met en évidence les besoins non satisfaits et alimente l'adoption rapide des tests moléculaires, notamment dans les caravanes de dépistage provinciales qui visitent les comtés ruraux sur une base mensuelle. En Inde, moins de 22 % des femmes éligibles ont jamais été dépistées, ce qui a conduit à l'adoption d'unités mobiles d'inspection visuelle à l'acide acétique couplées à une ablation thermique instantanée pour combler les lacunes de suivi.

L'Europe présente une expansion régulière, portée par les politiques. Le Royaume-Uni a achevé la transition nationale vers le dépistage primaire du VPH, tandis que l'Allemagne rembourse le test de double coloration p16/Ki-67 pour les cytologies ambiguës. De nombreux membres de l'Union européenne évaluent l'auto-prélèvement dans le cadre de programmes organisés après que des études pilotes en Suède ont documenté des gains de couverture de 10 points de pourcentage chez les femmes en retard de dépistage. Le passage de l'Espagne à l'invitation à la vaccination des garçons devrait atténuer la circulation à long terme du VPH et modère ainsi la future charge de morbidité. Néanmoins, les pays d'Europe de l'Est affichent encore une adoption plus faible, laissant de la place à l'adoption de technologies capables de pallier les pénuries de main-d'œuvre grâce à l'intelligence artificielle et à la télécolposcopie.

Paysage concurrentiel

La concurrence reste modérée, avec plusieurs fabricants multinationaux de dispositifs médicaux et un groupe de start-ups émergentes dans le domaine du diagnostic. Hologic, BD et Roche sont les acteurs clés, chacun s'appuyant sur des portefeuilles diversifiés dans la santé féminine et une solide expérience réglementaire. Les mouvements stratégiques se sont accélérés : Hologic a acquis Gynesonics pour 350 millions USD en octobre 2024, ajoutant le système Sonata pour le traitement des fibromes et signalant l'intention de s'étendre au-delà du dépistage. Roche et BD ont obtenu les premières autorisations de la FDA pour les échantillons de VPH auto-prélevés, ciblant une base d'utilisateurs sous-desservie qui évitait auparavant les examens en clinique.

Les entrants perturbateurs influencent également la rivalité. Teal Health a levé 23 millions USD et obtenu le soutien de l'Institut national du cancer pour commercialiser le Teal Wand, un dispositif d'auto-prélèvement à domicile actuellement en cours d'examen par la FDA. DiaCarta met en avant la détection des oncogènes du VPH basée sur l'ARNm, visant à minimiser les faux positifs qui entraînent des colposcopies inutiles diacarta.com. Plusieurs acteurs régionaux en Inde et au Brésil produisent des colposcopes et des unités d'ablation thermique abordables, appliquant l'ingénierie de valeur pour pénétrer les segments sensibles aux prix.

La concurrence par les prix est limitée par des exigences réglementaires strictes, mais l'innovation de service accroît la différenciation. De nombreux acteurs proposent désormais des analyses d'intelligence artificielle en nuage associées à une tarification par test, ce qui transfère le coût en capital des utilisateurs finaux. Les partenariats avec des plateformes de télésanté permettent un suivi électronique le jour même, améliorant l'adhérence et renforçant la fidélité à la marque. Sur l'horizon de prévision, l'accumulation de preuves de résultats cliniques et économiques supérieurs devrait orienter les politiques d'achat hospitalières vers des solutions intégrées, renforçant l'importance des pipelines de recherche et développement ancrés dans des données de performance en conditions réelles.

Leaders du secteur de la dysplasie cervicale

Qiagen

Abbott Laboratories

F. Hoffmann-La Roche Ltd.

Becton, Dickinson and Company

Hologic, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Teal Health a finalisé un tour de table d'amorçage de 10 millions USD pour faire avancer l'examen par la FDA du dispositif d'auto-prélèvement Teal Wand et a obtenu une subvention de 1,68 million USD de l'Institut national du cancer pour la validation clinique.

- Janvier 2025 : Hologic a finalisé l'acquisition de Gynesonics pour environ 350 millions USD, ajoutant une thérapie mini-invasive des fibromes à sa plateforme de santé féminine.

- Mai 2024 : Roche a reçu l'autorisation de la FDA pour les échantillons vaginaux auto-prélevés traités avec le test cobas VPH, élargissant les options de dépistage aux États-Unis.

Portée du rapport mondial sur le marché de la dysplasie cervicale

Selon la portée du rapport, la dysplasie cervicale désigne des modifications cellulaires anormales du col de l'utérus, qui peuvent être des précurseurs du cancer du col de l'utérus si elles ne sont pas surveillées ou traitées. Le marché de la dysplasie cervicale est segmenté par type de diagnostic, utilisateur final et géographie. Par type de diagnostic, le marché est segmenté en tests diagnostiques et dispositifs diagnostiques. Le segment des tests diagnostiques est en outre classé en test VPH, test de frottis cervical et test de biopsie. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres de cancérologie et de radiothérapie, et centres de diagnostic. Le rapport couvre également la taille du marché et les prévisions pour le marché de la dysplasie cervicale dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Diagnostics | Tests de frottis cervical |

| Tests ADN du VPH | |

| Cytologie en milieu liquide | |

| Colposcopes | |

| Dispositifs de biopsie | |

| Thérapeutiques | Dispositifs de cryothérapie |

| Systèmes de procédure d'excision électrochirurgicale à l'anse | |

| Dispositifs d'ablation thermique | |

| Pharmacologiques topiques et systémiques |

| Hôpitaux et cliniques |

| Centres de diagnostic |

| Centres spécialisés en gynécologie |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Diagnostics | Tests de frottis cervical |

| Tests ADN du VPH | ||

| Cytologie en milieu liquide | ||

| Colposcopes | ||

| Dispositifs de biopsie | ||

| Thérapeutiques | Dispositifs de cryothérapie | |

| Systèmes de procédure d'excision électrochirurgicale à l'anse | ||

| Dispositifs d'ablation thermique | ||

| Pharmacologiques topiques et systémiques | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de diagnostic | ||

| Centres spécialisés en gynécologie | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la dysplasie cervicale ?

• Le marché de la dysplasie cervicale a atteint 0,82 milliard USD en 2026 et devrait progresser jusqu'à 1,14 milliard USD d'ici 2031.

Quelle région domine le chiffre d'affaires mondial ?

• L'Amérique du Nord a détenu 34,25 % des parts du marché mondial de la dysplasie cervicale en 2025, soutenue par des infrastructures de dépistage matures et un remboursement favorable.

Quel segment se développe le plus rapidement ?

• Les thérapeutiques constituent le segment de produits à la croissance la plus rapide, avec un TCAC de 7,62 % porté par l'ablation thermique portable et les nouveaux dispositifs de thérapie photodynamique.

Comment les tests VPH par auto-prélèvement influenceront-ils la croissance ?

• L'approbation de la FDA pour les échantillons auto-prélevés devrait élargir l'accès, réduire les obstacles et contribuer à un impact positif de 1,5 % sur le TCAC prévu.

Dernière mise à jour de la page le: